Marktgröße, Anteil und Branchenanalyse für softwaredefinierte Satelliten, nach Nutzlastarchitektur (transparent/Bent-Pipe, regenerativ/an Bord verarbeitet und Hybrid transparent-regenerative), nach Anwendung (Breitbandkonnektivität, Mobilitätskonnektivität, Regierung und Verteidigung, Unternehmens-/Backhaul-Konnektivität und Rundfunk), nach Endbenutzer (kommerzielle Satellitenbetreiber, Regierung/Zivilbehörden, Militär, Netzwerkdienste, Unternehmens-/Mobilitätsdienste), nach Umlaufbahn, nach Durchsatzklasse (konventionell, hoch, sehr). Hoch- und Multi-Terabit-/Extreme-Kapazität) und regionale

Marktgröße und Zukunftsaussichten für softwaredefinierte Satelliten

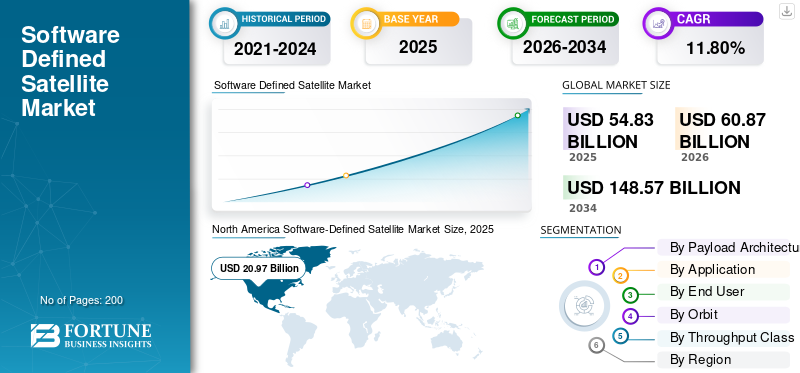

Die globale Marktgröße für softwaredefinierte Satelliten wurde im Jahr 2025 auf 54,83 Milliarden US-Dollar geschätzt. Der Markt soll von 60,87 Milliarden US-Dollar im Jahr 2026 auf 148,57 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,80 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 38,25 % im Jahr 2025.

Softwaredefinierte Satelliten (SDS) sind fortschrittliche Weltraumplattformen, die programmierbare Nutzlasten nutzen, darunter Field Programmable Gate Arrays (FPGAs) und digitale Signalprozessoren (DSPs), um eine ferngesteuerte Neukonfiguration der Kommunikationsfrequenz, Leistungszuweisung und Abdeckungsstrahlen nach dem Start zu ermöglichen. Diese Technologie umfasst vielseitige Hardware, die mehrere Missionen wie Breitband, Verteidigung und Erdbeobachtung unterstützen kannSoftwareAktualisierungen statt statischer, hardwaregesperrter Funktionen. Diese Systeme sind für agile Konnektivität, IoT und Katastrophenhilfe unerlässlich, wo betriebliche Flexibilität von entscheidender Bedeutung ist. Die Akzeptanz wird in erster Linie durch den Bedarf an Missionsanpassungsfähigkeit, reduzierten Lebenszykluskosten und einer nahtlosen Integration mit terrestrischen 5G- und Cloud-Netzwerken vorangetrieben.

Zu den Hauptakteuren gehört Airbus, das flexible Nutzlasten in seine OneSat-Plattformen für anpassungsfähige Orbitaldienste integriert. Darüber hinaus ist Thales Alenia Space für die Entwicklung hochgradig rekonfigurierbarer digitaler Prozessoren für Raumfahrtanwendungen bekannt. Northrop Grumman konzentriert sich unter anderem auf fortschrittliche softwaredefinierte Nutzlasten für die militärische und kommerzielle Kommunikation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für softwaredefinierte Satelliten

- Marktgröße 2025: 54,83 Milliarden US-Dollar

- Marktgröße 2026: 60,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 148,57 Milliarden US-Dollar

- CAGR: 11,80 % von 2026–2034

- Nordamerika dominierte den Markt für softwaredefinierte Satelliten mit einem Anteil von 38,25 % im Jahr 2025.

- Es wird erwartet, dass das hybride transparent-regenerative Segment im Jahr 2026 den größten Marktanteil ausmachen wird.

- Das Segment Regierungs- und Verteidigungskommunikation dominierte im Jahr 2025 den Weltmarkt.

Nordamerika

Nordamerika behauptete seine Marktführerschaft, wobei der regionale Markt im Jahr 2026 auf 20,97 Milliarden US-Dollar geschätzt wird.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,84 % wachsen und bis 2026 14,10 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 13,52 Milliarden US-Dollar erreichen und der am schnellsten wachsende regionale Markt bleiben.

UNS.

USA Der US-Markt für softwaredefinierte Satelliten wird im Jahr 2026 schätzungsweise 14,54 Milliarden US-Dollar erreichen.

Japan

Japan Der japanische Markt für softwaredefinierte Satelliten wird im Jahr 2026 auf 2,46 Milliarden US-Dollar geschätzt.

Mehr lesen

SOFTWAREDEFINIERTE SATELLITENMARKTRENDS

Die Integration künstlicher Intelligenz in softwaredefinierte Satelliten ist ein Markttrend

Die Integration künstlicher Intelligenz in softwaredefinierte Satelliten verändert den Betrieb von Weltraumsatelliten, indem sie eine autonome Entscheidungsfindung in Echtzeit ermöglicht. Die KI-gesteuerte Onboard-Verarbeitung, die maschinelle Lernmodelle für adaptive Strahlformung und dynamische Ressourcenzuweisung nutzt, optimiert die Signalqualität und spektrale Effizienz und überwindet die Einschränkungen starrer Legacy-Systeme. Darüber hinaus zeigen Untersuchungen, dass Deep Reinforcement Learning es Satelliten ermöglicht, Flugsteuerung und Fluglagenanpassungen unabhängig zu verwalten.

- Im April 2026 stellte die Organisation für Verteidigungsforschung und -entwicklung (DRDO) „Pragya“ vor, ein KI-gestütztes Satellitenbildsystem, das riesige Datenmengen in verwertbare Sicherheitsinformationen für indische Behörden verarbeiten soll.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass die steigende Nachfrage nach Multi-Missions-Konstellationen das Marktwachstum vorantreiben wird

Der Wandel hin zu Konstellationen mit mehreren Missionen wird im Wesentlichen durch den Bedarf an robuster, durchsatzstarker und anpassungsfähiger globaler Konnektivität vorangetrieben. Regierungen setzen diese mehrstufigen Architekturen ein, um wichtige Navigations-, Raketenwarn- und Kommunikationsdienste zu sichern und die Missionskontinuität auch bei Systemausfällen sicherzustellen. Kommerziell gesehen erfüllt die Verbreitung von LEO-Netzwerken die steigende Nachfrage nach Breitband- und IoT-Abdeckung mit geringer Latenz in unterversorgten Regionen. Reduzierte Startkosten und Fortschritte bei der Miniaturisierung von Satelliten ermöglichen den Masseneinsatz dieser Systeme und beeinflussen die Software-Definition weiterSatellitenmarktWachstum.

- Im Juli 2025 vergab die USSF einen Auftrag im Wert von 2,8 Milliarden US-Dollar an Boeing für das Evolved Strategic Satellite Communications (ESS)-Programm, das agile, softwaredefinierte Erfassungspfade nutzt, um die nuklearen Führungs- und Kontrollfähigkeiten zu modernisieren.

MARKTBEGRENZUNGEN

Die begrenzte Onboard-Pufferkapazität stellt eine Marktbeschränkung dar

Die begrenzte Pufferkapazität an Bord stellt einen kritischen Engpass für moderne softwaredefinierte Satelliten dar, insbesondere in Low-Earth-Orbit (LEO)-Konstellationen. Da diese Satelliten stoßartigen Datenverkehr über dynamische Verbindungen zwischen Satelliten verarbeiten und weiterleiten müssen, führen kleine Puffer häufig zu Warteschlangenüberläufen und Paketverlusten, wodurch die deterministische Datenübertragung unterbrochen wird. Diese Speicherbeschränkung zwingt Satelliten auch dazu, geschäftskritischen Daten Vorrang vor dem allgemeinen Datenverkehr zu geben, da unzureichender Speicher die Ansammlung großer hochauflösender Datensätze verhindert, bevor Downlink-Möglichkeiten entstehen.

MARKTCHANCEN

Die Integration von 5G und 6G schafft neue Marktchancen

Die Integration von 5G und 6G mit Satellitenkonstellationen, die als Non-Terrestrial Networks (NTN) bezeichnet werden, schafft erhebliche Marktchancen durch die Schaffung einer einheitlichen, globalen Kommunikationsstruktur. Diese Verschiebung ermöglicht den Übergang von Satelliten von einfachen Backhaul-Anbietern zu aktiven Knotenpunkten und ermöglicht so eine Direkt-zu-Gerät-Konnektivität, die die Abdeckung auf bisher unerreichbare Meeres-, ländliche und Bergregionen ausdehnt. Durch die Nutzung von LEO-Architekturen und 3GPP-Standards können Betreiber robuste Dienste mit geringer Latenz anbieten, die Lücken in der terrestrischen Mobilfunkinfrastruktur nahtlos schließen.

HERAUSFORDERUNGEN DES MARKTES

Hohe anfängliche Forschungs- und Entwicklungskosten stellen eine große Herausforderung für den Markt dar

Hohe anfängliche Forschungs- und Entwicklungskosten (F&E) stellen eine erhebliche Marktherausforderung für die Einführung von SDS dar. Die Entwicklung dieser fortschrittlichen Plattformen erfordert erhebliche finanzielle Investitionen in die Entwicklung komplexer, programmierbarer Hardware und robuster softwarezentrierter Architekturen, die rauen Weltraumumgebungen standhalten können. Darüber hinaus verlängert das Fehlen einer branchenweiten Standardisierung dieser Systeme die Entwicklungszyklen und verhindert die Interoperabilität zwischen neuen SDS-Plattformen und der alten Bodeninfrastruktur. Während diese Systeme darauf abzielen, die langfristigen Betriebskosten durch Remote-Rekonfiguration zu senken, stellen die hohen Vorabkapitalanforderungen weiterhin hohe Eintrittsbarrieren für kleinere Marktteilnehmer dar.

Segmentierungsanalyse

Nach Nutzlastarchitektur

Nutzlastflexibilität zur Steigerung des Wachstums im hybriden transparent-regenerativen Segment

Basierend auf der Nutzlastarchitektur wird der Markt in transparent/gebogene Rohre, regenerativ/an Bord verarbeitet und hybrid transparent-regenerative unterteilt.

Es wird erwartet, dass das hybride transparent-regenerative Segment den größten Marktanteil bei softwaredefinierten Satelliten ausmachen wird. Das segmentale Wachstum des Marktes ist auf hybride transparent-regenerative Nutzlasten zurückzuführen, da sie die entscheidende Agilität bieten, die für den Wechsel zwischen traditionellem Bent-Pipe-Relais und hochentwickelter digitaler Onboard-Verarbeitung für eine optimierte spektrale Effizienz erforderlich ist.

Es wird erwartet, dass das Segment der regenerativ/bordseitig verarbeiteten Produkte im Prognosezeitraum mit einer hohen CAGR von 12,37 % wachsen wird.

Auf Antrag

Erhöhte Sicherheitsanforderungen zur Steigerung des Wachstums des Segments Regierungs- und Verteidigungskommunikation

Basierend auf der Anwendung ist der Markt in Breitbandkonnektivität, Mobilitätskonnektivität, Regierungs- und Verteidigungskommunikation, Unternehmens-/Backhaul-Konnektivität und Rundfunk/Medien/Sonstiges unterteilt.

Im Jahr 2025 dominierte das Segment Regierungs- und Verteidigungskommunikation den Weltmarkt. Diese Missionen erfordern hochsichere, störungsfreie und rekonfigurierbare Verbindungen, um das belastbare taktische Echtzeit-Situationsbewusstsein und die Kommunikationszuverlässigkeit aufrechtzuerhalten, die für moderne Militäreinsätze erforderlich sind.

Das Segment Regierungs- und Verteidigungskommunikation wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 12,36 % wachsen.

Vom Endbenutzer

Skalierbarkeitsanforderungen zur Steigerung des Segmentwachstums kommerzieller Satellitenbetreiber

Basierend auf dem Endbenutzer ist der Markt in kommerzielle Satellitenbetreiber, staatliche/zivile Behörden, Verteidigung/Militär,Telekommunikation/Netzwerkdienstanbieter, Unternehmens-/Mobilitätsdienstanbieter und andere.

Es wird erwartet, dass das Segment der kommerziellen Satellitenbetreiber im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Diese Systeme bieten die schnelle, kostengünstige Service-Skalierbarkeit und Fernrekonfigurationsfähigkeiten, die erforderlich sind, um orbitale Anlagen an die sich verändernden Anforderungen des globalen terrestrischen Marktes anzupassen.

Das Segment Verteidigung/Militär wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 12,52 % wachsen.

Durch Orbit

Konnektivität mit geringer Latenz zur Steigerung des LEO-Segmentwachstums

Basierend auf der Umlaufbahn ist der Markt in GEO, MEO, LEO und HEO/spezialisierte Umlaufbahn unterteilt.

Das Low-Earth-Orbit (LEO)-Segment dominierte den Marktanteil. Das Segmentwachstum ist auf die Nähe von LEO zurückzuführen, die die notwendige Konnektivität mit geringer Latenz und hoher Bandbreite bereitstellt, die für Echtzeit-Datenstreaming, massive IoT-Abdeckung und agile, global verteilte Netzwerkarchitekturen erforderlich ist.

Darüber hinaus wird erwartet, dass das Segment Geostationary Orbit (GEO) im Prognosezeitraum mit einer hohen CAGR von 11,54 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Durchsatzklasse

Hochleistungsbandbreite zur Steigerung des Segmentwachstums im Segment „Very High Throughput Satellites“ (VHTS).

Basierend auf der Durchsatzklasse ist der Markt in softwaredefinierte Satelliten mit herkömmlichem Durchsatz, Satelliten mit hohem Durchsatz (HTS), Satelliten mit sehr hohem Durchsatz (VHTS) und softwaredefinierte Satelliten mit mehreren Terabit/extremer Kapazität unterteilt.

Das Segment Very High Throughput Satellites (VHTS) dominierte den Marktanteil. Das Segmentwachstum ist auf die Fähigkeit dieser Plattformen zurückzuführen, die enorme, flexible Datenkapazität bereitzustellen, die zur Unterstützung der steigenden Nachfrage nach hochauflösenden Unternehmensdiensten und nahtloser Multi-Gigabit-Breitbandintegration erforderlich ist.

Darüber hinaus wird erwartet, dass das Segment der softwaredefinierten Multi-Terabit-/Extremkapazitätssatelliten im Prognosezeitraum mit einer hohen jährlichen Wachstumsrate von 12,25 % wachsen wird.

Regionaler Ausblick auf den Markt für softwaredefinierte Satelliten

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Software-Defined Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 18,92 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 20,97 Milliarden US-Dollar den führenden Anteil. Nordamerika dominiert den SDS-Markt, angetrieben durch die hohe Nachfrage nach agilen Architekturen und robusten Ökosystemen. Branchenführer und Agenturen wie die NASA und das Verteidigungsministerium treiben Innovationen durch strategische F&E-Investitionen voran.

US-Markt für softwaredefinierte Satelliten

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 14,54 Milliarden US-Dollar im Jahr 2026 geschätzt werden. Darüber hinaus macht er im Prognosezeitraum etwa 12,04 % der CAGR aus. Die USA sind der wichtigste Knotenpunkt mit massiver staatlicher Unterstützung durch das Verteidigungsministerium und die Space Development Agency (SDA). Diese Agenturen finanzieren groß angelegte Satellitenkonstellationen mit doppeltem Verwendungszweck.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate von 11,84 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 14,10 Milliarden US-Dollar erreichen. Europa priorisiert strategische Autonomie über die Konstellationsinitiative IRIS². Die Europäische Weltraumorganisation (ESA) unterstützt dies durch das Programm „Space Systems for Safety andSicherheit(4S)“-Programm zur Förderung von Forschung und Entwicklung für sichere, rekonfigurierbare Konnektivität.

Britischer Markt für softwaredefinierte Satelliten

Der britische Markt wird im Jahr 2026 auf rund 4,48 Milliarden US-Dollar geschätzt, was etwa 12,31 % der CAGR im Prognosezeitraum entspricht. Das Vereinigte Königreich fördert das Wachstum durch das National Space Innovation Program und das C-LEO-Programm. Darüber hinaus unterstützt die staatliche Förderung die gemeinsame Forschung zur satelliten-terrestrischen 5G/6G-Integration.

Deutschland Markt für softwaredefinierte Satelliten

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 3,91 Milliarden US-Dollar erreichen. Das Wachstum Deutschlands wird durch den Bedarf an flexibler Konnektivität mit hoher Bandbreite und erheblichen Investitionen in Verteidigung und kommerziellen Raum angetrieben.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 13,52 Milliarden US-Dollar erreichen und sich damit die drittgrößte Position auf dem Markt sichern, gleichzeitig aber auch die am schnellsten wachsende Region im Prognosezeitraum sein. Das Wachstum der Region wird durch die Notwendigkeit vorangetrieben, Konnektivitätslücken in abgelegenen Regionen zu schließen. Die rasche Ausweitung der Satellitenkommunikation und militärischer Modernisierungsprojekte fördert jedoch die Einführung von SDS.

Japan-Markt für softwaredefinierte Satelliten

Der japanische Markt wird im Jahr 2026 auf rund 2,46 Milliarden US-Dollar geschätzt, was etwa 12,32 % der CAGR im Prognosezeitraum ausmacht. Japan legt Wert auf Miniaturisierung und autonome Doppelnutzungskonstellationen durch starke öffentlich-private Partnerschaften. Forschungs- und Entwicklungsinitiativen konzentrieren sich auf fortschrittliche Fernerkundungs- und Echtzeit-Missionsmanagementsoftware.

China-Markt für softwaredefinierte Satelliten

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,47 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas staatlich gesteuertes Modell legt den Schwerpunkt auf den massiven Einsatz von LEO-Konstellationen und KI-integrierten Satellitensystemen mit doppeltem Verwendungszweck.

Indischer Markt für softwaredefinierte Satelliten

Die indische Marktgröße im Jahr 2026 wird auf rund 3,62 Milliarden US-Dollar geschätzt. Indien hat seinen Raumfahrtsektor durch Initiativen wie das Projekt „Pragyashakti“ beschleunigt, das sich auf KI-gesteuerte Bildgebung und sichere Kommunikation konzentriert. Erhöhte staatliche Mittel für ISRO und Verteidigungsforschung unterstützen die Entwicklung einheimischer softwaredefinierter Hardware.

Rest der Welt

Der Rest der Welt umfasst die Regionen Naher Osten und Afrika sowie Lateinamerika. Das Wachstum in diesen Regionen wird hauptsächlich durch internationale Kooperationen und die Einführung von LEO-Netzwerken für grundlegende Konnektivität vorangetrieben. Die Investitionen konzentrieren sich häufig auf den Aufbau einer Infrastruktur für die Umweltüberwachung und sichere Regierungsverbindungen. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 6,05 Milliarden US-Dollar bzw. 3,95 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und KI-gesteuerte Konnektivitätsverbesserungen treiben die Marktexpansion voran

Der Markt für softwaredefinierte Satelliten ist mäßig konsolidiert, mit spezialisierten Luft- und Raumfahrttechnologieführern wie Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies und Boeing. Diese Unternehmen halten bedeutende Anteile durch komplexe, umprogrammierbare Nutzlastarchitekturen und leistungsstarke, modulareSatellitenbusDesigns, die auf verschiedene Regierungs- und Handelsmissionen zugeschnitten sind.

Diese Akteure konzentrieren sich auf die Weiterentwicklung der digitalen Signalverarbeitung, der programmierbaren FPGA-Integration und der KI-gesteuerten autonomen Ressourcenverwaltung, um den sich entwickelnden Anforderungen an Missionsflexibilität und nahtloser terrestrischer Netzwerkkonnektivität gerecht zu werden. Strategische Partnerschaften beschleunigen die Marktexpansion, da Boeing mit Regierungsbehörden an modularen, leistungsstarken strategischen Kommunikationskonstellationen zusammenarbeitet, während Thales Alenia Space rekonfigurierbare Prozessoren in europäische Infrastrukturprojekte mit mehreren Missionen integriert. Darüber hinaus bietet Maxar Technologies leistungsstarke, umprogrammierbare Busdesigns für schnell skalierbare kommerzielle Breitbandnetzwerke.

LISTE DER WICHTIGSTEN SOFTWARE-DEFINIERTEN SATELLITENUNTERNEHMEN IM PROFIL

- Airbus(Niederlande)

- Boeing(UNS.)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman(UNS.)

- Thales-Gruppe(Frankreich)

- Maxar Technologies (USA)

- L3Harris Technologies (USA)

- NEC Corporation(Japan)

- BAE Systems (Großbritannien)

- SWISSto12 (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Der neunte und zehnte von Boeing gebaute O3b mPOWER-Satellit hat den kommerziellen Betrieb aufgenommen und verbessert mit seinen hochentwickelten, softwaredefinierten Fähigkeiten die globale Konnektivität, so der globale Anbieter von Raumfahrtlösungen SES.

- Februar 2026:Laut Kratos Defence & Security Solutions, Inc. hat Airbus Defence and Space Kratos mit der Lieferung eines Bodensegments für seinen Kunden Space Communication Technologies (SCT) beauftragt. Der softwaredefinierte Satellit OmanSat-1 wird von SPC unterstützt.

- November 2025:Airbus Defence and Space hat von Space Communication Technologies (SCT) einen Auftrag für OmanSat-1 erhalten, einen hochmodernen, vollständig rekonfigurierbaren OneSat-Kommunikationssatelliten mit hohem Durchsatz und ein zugehöriges System.

- September 2024:Thaicom Public Company Limited (Thaicom) hat Kratos Defence & Security Solutions, Inc. einen Vertrag für sein End-to-End-Bodensystem erteilt. Thaicom wird in der Lage sein, die anspruchsvollen Funktionen seines neuen softwaredefinierten Satelliten THAICOM-10 zu optimieren, indem es den Satelliten und das Bodensystem gemeinsam konfiguriert, um Kunden bedarfsgerecht Dienste bereitzustellen.

- Mai 2024:SKY Perfect JSAT und Thales Alenia Space, ein Joint Venture zwischen Thales (67 %) und Leonardo (33 %), gaben einen Auftrag zum Bau von JSAT-31 bekannt, einer neuen Generation softwaredefinierter Satelliten auf Basis der Space INSPIRE-Plattform (INstant SPace In-orbit REconfiguration) von Thales Alenia Space.

BERICHTSBEREICH

Die globale Branchenanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und ein Nachrüstungsprogramm. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht für softwaredefinierte Satelliten enthält eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,80 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Nutzlastarchitektur, Anwendung, Endbenutzer, Umlaufbahn, Durchsatzklasse und Region |

| Nach Nutzlastarchitektur |

|

| Per Bewerbung |

|

| Durch Endbenutzer |

|

| Durch Umlaufbahn |

|

| Nach Durchsatzklasse |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 54,83 Milliarden US-Dollar und soll bis 2034 148,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 20,97 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 11,80 % aufweisen.

Aufgrund der Nutzlastarchitektur wird erwartet, dass das hybride transparent-regenerative Segment den Markt dominieren wird.

Es wird erwartet, dass die steigende Nachfrage nach Multi-Missions-Konstellationen das Marktwachstum vorantreiben wird.

Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies und Boeing sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf