Marktgröße, Anteil und Branchenanalyse für Spezialgenerika, nach Verabreichungsweg (injizierbar, oral und andere), nach Indikation (Onkologie, Herz-Kreislauf-Erkrankungen, Autoimmunerkrankungen, Infektionskrankheiten und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

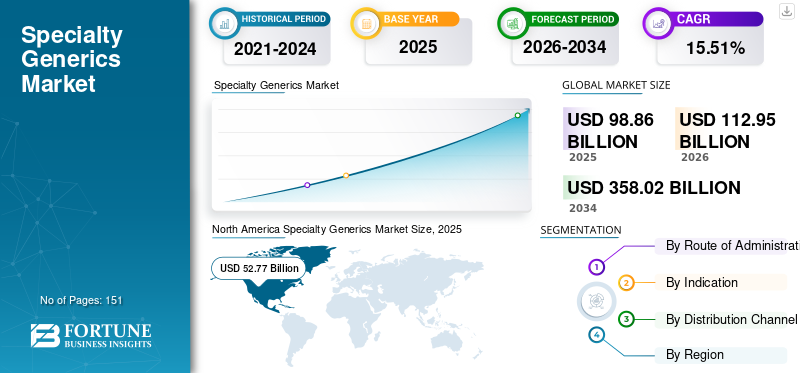

Die globale Marktgröße für Spezialgenerika wurde im Jahr 2025 auf 98,86 Milliarden US-Dollar geschätzt und wird voraussichtlich von 112,95 Milliarden US-Dollar im Jahr 2026 auf 358,02 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 15,51 % im Prognosezeitraum (2026–2034) entspricht. Nordamerika dominierte den Markt für Spezialgenerika mit einem Marktanteil von 53,38 % im Jahr 2025.

Unter Spezialgenerika versteht man generische Versionen von Spezialarzneimitteln, sobald deren Patentschutz abgelaufen ist. Diese Medikamente werden zur Behandlung komplexer, chronischer Erkrankungen wie Krebs, Multipler Sklerose und rheumatoider Arthritis eingesetzt. Spezialgenerika sind im Vergleich zu Markenpräparaten kostengünstige Medikamente, da sie geringe Entwicklungs- und Marketingkosten erfordern. Die zunehmende Einführung spezieller Generika gegen die oben genannten Krankheiten und die wachsende Prävalenz dieser Krankheiten sind wichtige Treiber für den Markt. Beispielsweise ist nach den von der Multiple Sclerosis International Federation (MSIF) im Jahr 2020 veröffentlichten Daten die Zahl der Menschen, die weltweit an MS leiden, von 2,3 Millionen im Jahr 2013 auf 2,8 Millionen im Jahr 2020 gestiegen. Es wird erwartet, dass die Zahl in den kommenden Jahren noch steigen wird.

Darüber hinaus sind die wachsende Generikapopulation und der Patentablauf mehrerer Markenspezialmedikamente weitere Faktoren, die das globale Marktwachstum beeinflussen.

Die Auswirkungen der COVID-19-Pandemie führten zu einem langsameren Wachstum des Marktesklinische Studienund Studien wurden nach dem großen Ausbruch des Virus und Sperrbeschränkungen in den Produktionsstätten sowie einem Mangel an qualifizierten Arbeitskräften gestoppt. Darüber hinaus verzeichneten mehrere Pharmaunternehmen im Jahr 2020 aufgrund der Auswirkungen von COVID-19 einen Rückgang ihres Nettoumsatzes.

- Beispielsweise verzeichnete Mallinckrodt im Jahr 2020 im Vergleich zu 2019 einen Rückgang von -6,6 % in diesem Spezialgenerika-Segment. Der Rückgang war in erster Linie auf verstärkten Wettbewerb und eine Veränderung im Produktmix aufgrund von Marktverschiebungen aufgrund von COVID-19 zurückzuführen.

Im Gegenteil: Der Markt erholte sich im Jahr 2021 im Vergleich zu 2020 aufgrund von Massenimpfungen, Lockerungen der Lockdown-Beschränkungen und einer wachsenden Nachfrage nach Spezialmedikamenten zur Behandlung chronischer Erkrankungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Spezialgenerika

Marktgröße und Prognose:

- Marktgröße 2025: 98,86 Milliarden US-Dollar

- Marktgröße 2026: 112,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 358,02 Milliarden US-Dollar

- CAGR: 15,51 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 53,38 % im Jahr 2025. Dies ist auf die kontinuierlichen Bemühungen der Pharmakonzerne zurückzuführen, Spezialmedikamente in der Region zu vermarkten, die ein wesentlicher Treiber des Marktwachstums waren.

- Nach Indikation: Das Segment Onkologie hatte den höchsten Marktumsatzanteil. Das Wachstum des Segments wird durch eine zunehmende Anzahl generischer Medikamente zur Behandlung von Krebs und eine wachsende Nachfrage nach wirksamen Krebstherapien vorangetrieben.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der schnell wachsenden Region Asien-Pazifik wächst der japanische Markt aufgrund des Wachstums seiner inländischen biopharmazeutischen Unternehmen und einer zunehmenden Konzentration auf die Entwicklung und Vermarktung spezieller Generika.

- Vereinigte Staaten: Der Markt wird durch den Patentablauf wichtiger Spezialmedikamente angekurbelt, was erhebliche Wachstumschancen für Generikahersteller schafft. Die Einführung neuer Generikaversionen bekannter Medikamente wie Revlimid gegen multiples Myelom ist ein wesentlicher Treiber der Marktexpansion.

- China: Das Wachstum wird durch die schnelle Expansion seiner inländischen biopharmazeutischen Unternehmen und strategische Partnerschaften unterstützt, wie beispielsweise die Zusammenarbeit von Lupin mit einem chinesischen Pharmaunternehmen zum Verkauf komplexer Generika und Spezialmedikamente im Land.

- Europa: Der Markt wird durch unterstützende Regulierungsmaßnahmen hinsichtlich der Zulassung und Einführung neuer Generika vorangetrieben. Im Jahr 2020 entfielen 19,6 % der Krebstodesfälle und 22,8 % aller Krebsfälle auf Europa, was zu einer hohen Nachfrage nach kostengünstigen Behandlungsoptionen wie speziellen Generika führte.

Markttrends für Spezialgenerika

Verstärkter Fokus der Marktteilnehmer auf Fusionen und Übernahmen, um ihre Präsenz auf dem Markt für Spezialgenerika auszubauen

Viele pharmazeutische, biopharmazeutische undmedizinisches GerätUnternehmen konzentrieren sich verstärkt auf den Ausbau ihrer Marktpräsenz, indem sie den Schwerpunkt auf Fusionen und Übernahmen legen.

- Beispielsweise erwarb Lupin im Juli 2021 Southern Cross Pharma Pty Ltd (SCP), den in Melbourne ansässigen Hersteller von Generika. Durch diese Übernahme erhielt die australische Tochtergesellschaft von Lupin Zugang zu über 60 registrierten Produkten mit einem Umsatz von über 22,0 Millionen US-Dollar und erhöhte damit ihren Marktanteil in Australien deutlich.

- Im Juni 2021 erwarb Nordic Capital das Spezialpharmaunternehmen ADVANZ PHARMA Corp. Limited. Die Übernahme stärkte das Wachstum von ADVANZ PHARMA und erweiterte die globalen Auswahlmöglichkeiten für Ärzte und Patienten.

Solche zunehmenden Fusionen und Übernahmen werden die Gesundheitssysteme stärken und gleichzeitig die Auswahl und den Zugang zu wichtigen Medikamenten weltweit verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Spezialgenerika

Steigende Fälle chronischer Krankheiten steigern die Nachfrage nach Spezialgenerika

Die Zahl der Fälle verschiedener lebensbedrohlicher Krankheiten, darunter Krebs, Multiple Sklerose (MS) und HIV, nimmt weltweit zu, was voraussichtlich zu einer weltweiten Verbreitung von Spezialmedikamenten führen wird.

- Laut den vom Global RA Network im Jahr 2021 veröffentlichten Daten leben beispielsweise weltweit rund 350 Millionen Menschen mit Arthritis, und es wird erwartet, dass die Belastung in naher Zukunft zunehmen wird.

- Darüber hinaus entfielen laut den von Globocan im Jahr 2020 veröffentlichten Daten 19,6 % der Krebstodesfälle und 22,8 % aller Krebsfälle auf Europa, was 9,7 % der Weltbevölkerung entspricht.

Darüber hinaus sind chronische Krankheiten ein Problem, das vor allem in Schwellenländern auftritt. Chronische Krankheiten waren in fünf der sechs WHO-Regionen die Haupttodesursache. Ansteckende Krankheiten wie HIV und andere Erkrankungen sind in Afrika südlich der Sahara immer noch vorherrschend und werden voraussichtlich in naher Zukunft die Oberhand gewinnen.

Aufgrund der hohen Prävalenz lebensbedrohlicher Krankheiten im Prognosezeitraum wird ein schnelles Marktwachstum erwartet.

Der Patentablauf von Spezialmedikamenten hat das Marktwachstum vorangetrieben

Die Nachfrage nach Spezialgenerika wächst weltweit weiter, da Kostenträger und Verbraucher nach Möglichkeiten suchen, die Gesundheitskosten zu senken. Verschiedene prominente Marktteilnehmer konzentrieren sich auf die Einführung generischer Versionen von Medikamenten, um den Patienten, die sie benötigen, komplexe Generika zur Verfügung zu stellen.

- Beispielsweise brachte Teva Pharmaceuticals, Inc. im März 2022 Revlimid (Lenalidomid-Kapseln) in den USA auf den Markt. Revlimid ist die erste generische Version, die in den Stärken 5 mg, 10 mg, 15 mg und 25 mg zur Behandlung auf den Markt gebracht wirdMultiples Myelombei Erwachsenen.

Ein wichtiger Aspekt, der Pharmaunternehmen dazu veranlasst, sich auf Generika zu konzentrieren, sind die geringeren Kosten und die geringere Produktionszeit dieser Medikamente. Darüber hinaus bieten auslaufende Medikamente erhebliche Wachstumschancen für Generikahersteller und dürften das Marktwachstum im Prognosezeitraum vorantreiben.

EINHALTENDE FAKTOREN

Mangelndes Bewusstsein für diese Medikamente und geringe Rentabilität schränken das Marktwachstum ein

Die hohe Komplexität der generischen Spezialprodukte, die geringe Rentabilität sowie die Bekanntheit und Loyalität der Marke sind entscheidende Faktoren, die das Marktwachstum bis zu einem gewissen Grad begrenzen.

Darüber hinaus zwingt das mangelnde Bewusstsein der einfachen Bevölkerung über die Verfügbarkeit von Generika in Apotheken sie dazu, mehr für Markenmedikamente auszugeben, wodurch die Menschen die Hauptlast der steigenden Gesundheitskosten tragen.

Darüber hinaus kann die Verwendung von Generika durch mehrere Gründe eingeschränkt werden, darunter falsche Vorstellungen über die Qualität, fehlender Zugang zu genaueren Informationen über diese Medikamente und niedrigere Verschreibungsraten von Generika durch Ärzte.

- Laut den von Medkart Pharmacy im August 2023 veröffentlichten Daten betreiben beispielsweise mehrere Pharmaunternehmen starkes Marketing und Werbung für ihre Markenmedikamente, was zu einer größeren Bekanntheit und Bevorzugung dieser Medikamente gegenüber ihren generischen Alternativen führen kann.

Es wird erwartet, dass diese Faktoren das Marktwachstum im Prognosezeitraum einschränken.

Marktsegmentierungsanalyse für Spezialgenerika

Nach dem Weg der Verwaltungsanalyse

Zunehmende Markteinführungen und Kooperationen von Marktteilnehmern haben das Wachstum des oralen Segments vorangetrieben

Basierend auf dem Verabreichungsweg wird der Markt in injizierbare, orale und andere unterteilt.

Es wird erwartet, dass das orale Segment im Jahr 2026 mit einem Anteil von 70,26 % den Markt dominieren wird. Orale Generika sind der bequemste, einfachste und sicherste Verabreichungsweg. Sie sind die am häufigsten verwendete und hergestellte Form von Arzneimitteln, da sie für den wiederholten und längeren Gebrauch geeignet sind, selbst verabreicht werden können und schmerzfrei sind. Die Marktteilnehmer konzentrieren sich auf diese Produkteinführungen, die für die Marktbeherrschung des Segments verantwortlich sind.

- Beispielsweise führte BDR Pharmaceuticals im Januar 2024 das Prostatakrebsmedikament Enzalutamid in Form einer oralen Lösung ein. Diese „Formulierung bietet eine wirksame Dosierungsform mit geringeren Nebenwirkungen im Vergleich zu bestehenden oralen Dosierungsformen von Enzalutamid.“

- Außerdem erhielt im Januar 2022 die Tochtergesellschaft von Endo International plc, Par Pharmaceutical, Inc. (Par), die FDA-Zulassung für ihre erste generische Version von CUVPOSA (Glykopyrrolat) von Merz in den Vereinigten Staaten.

Darüber hinaus wird prognostiziert, dass das Segment der injizierbaren Medikamente im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum des Segments wird hauptsächlich durch Langzeiteffekte und sofortige Absorptionseigenschaften vorangetrieben, die zu einer höheren Patientencompliance und -akzeptanz führen. Aufgrund der Vorteile, die mit injizierbaren Arzneimitteln verbunden sind, konzentrieren sich mehrere Unternehmen auf die behördliche Genehmigung und Einführung injizierbarer Arzneimittel.

- Beispielsweise gab Amneal Pharmaceuticals, Inc. im Juli 2023 bekannt, dass es die Zulassung der US-amerikanischen FDA für seine fünf komplexen Generika erhalten hat. Von den fünf Medikamenten gehören drei Medikamente zur Kategorie der Injektionspräparate.

Darüber hinaus umfasst das andere Segment Inhalatoren und Pflaster, das aufgrund der zunehmenden Prävalenz chronischer Krankheiten weltweit voraussichtlich das schnellste CAGR-Wachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Indikationsanalyse

Das Segment Onkologie dürfte aufgrund der unzureichenden Präsenz für eine wirksame Krebsbehandlung dominieren

Je nach Indikation wird der Markt in Onkologie, Herz-Kreislauf-Erkrankungen, Autoimmunerkrankungen, Infektionskrankheiten und andere unterteilt.

Das Segment Onkologie wird den Markt voraussichtlich mit einem Anteil von 40,32 % im Jahr 2026 dominieren. Das Segmentwachstum ist auf die steigende Zahl von zurückzuführenGenerikazur Behandlung von Krebs und wachsende Nachfrage nach wirksamen Krebsbehandlungstherapien. Darüber hinaus sind Generika in der Onkologie unverzichtbar, da einige Krebsmedikamente nur als Generika erhältlich sind.

- Beispielsweise brachte Sun Pharmaceutical Industries Ltd. im Januar 2023 in Indien die generische Version des Brustkrebsmedikaments Palbociclib von Pfizer auf den Markt.

Darüber hinaus wird erwartet, dass das Segment Infektionskrankheiten im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Es wird erwartet, dass die Zunahme der Prävalenz von Infektionskrankheiten wie Hepatitis, HIV und anderen Erkrankungen das Wachstum des Segments fördern wird.

- Beispielsweise gab es nach Angaben des Gemeinsamen Programms der Vereinten Nationen zu HIV/AIDS (UNAIDS) im Jahr 2021 weltweit etwa 38,4 Millionen Menschen mit HIV.

Darüber hinaus wird aufgrund der weltweit hohen Prävalenz von Autoimmunerkrankungen erwartet, dass das Segment der Autoimmunerkrankungen im Prognosezeitraum erheblich wachsen wird.

- Laut den von der National Stem Cell Foundation (NSCF) im Jahr 2022 veröffentlichten Daten gibt es beispielsweise etwa 80 verschiedene Arten von Autoimmunerkrankungen und etwa 4,0 % der gesamten Weltbevölkerung sind von mindestens einer oder mehreren dieser Krankheiten wie Multipler Sklerose, rheumatoider Arthritis und Typ-1-Diabetes betroffen.

Durch Vertriebskanalanalyse

Der einfache und bequeme Kauf von Spezialarzneimitteln hat das Wachstum des Krankenhausapothekensegments vorangetrieben

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Das Segment der Krankenhausapotheken wird den Markt voraussichtlich mit einem Anteil von 56,43 % im Jahr 2026 dominieren. Die Dominanz wurde hauptsächlich auf die zunehmende Verschreibung von Medikamenten in Krankenhäusern aufgrund häufigerer Diagnosen in diesen Einrichtungen zurückgeführt.

Darüber hinaus dürfte das Segment der Online-Apotheken aufgrund seiner zunehmenden Beliebtheit sowie seiner Benutzerfreundlichkeit und Bequemlichkeit mit der höchsten CAGR wachsen. Heutzutage treibt die zunehmende Nutzung elektronischer Rezepte im Gesundheitswesen zum Kauf von Medikamenten über Online-Apotheken das Segmentwachstum voran.

REGIONALE EINBLICKE

North America Specialty Generics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 52,77 Milliarden US-Dollar und eroberte damit 53,38 % des globalen Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 60,2 Milliarden US-Dollar prognostiziert. Pharmakonzerne unternehmen ständig Anstrengungen, Spezialmedikamente in der Region zu kommerzialisieren. Dies hat das Wachstum des Marktes in Nordamerika vorangetrieben. Der US-Markt soll bis 2026 ein Volumen von 56,93 Milliarden US-Dollar erreichen.

- Beispielsweise brachte Amneal Pharmaceuticals, Inc. im Juni 2022 LYVISPAH auf den Markt, ein von der US-amerikanischen FDA zugelassenes Spezialprodukt aus oralem Baclofen-Granulat (5, 10 und 20 mg) zur Behandlung von Multipler Sklerose und anderen Rückenmarkserkrankungen.

Europa

Im Jahr 2025 repräsentierte Europa 22,29 Milliarden US-Dollar, was 22,55 % des weltweiten Marktes entspricht, und soll bis 2026 auf 25,52 Milliarden US-Dollar anwachsen. Das Wachstum des Marktes in der Region ist auf die unterstützenden Regulierungsmaßnahmen hinsichtlich der Zulassung und Einführung neuer Generika in der Region zurückzuführen. Der britische Markt wird bis 2026 voraussichtlich 4,69 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 6,41 Milliarden US-Dollar erreichen wird.

- Beispielsweise brachte die Neuraxpharm Group im Juli 2019 in Großbritannien ihre ersten Produkte zur Behandlung des Zentralnervensystems (ZNS) auf den Markt. Das Unternehmen plante die Einführung differenzierter und spezieller Generika im Vereinigten Königreich, die 11 % des europäischen Marktes für ZNS-Arzneimittel ausmachten.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 15,66 Milliarden US-Dollar, was 15,84 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 18,01 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Markt in der Region Asien-Pazifik im Untersuchungszeitraum mit einer starken CAGR wachsen wird. Das Wachstum vonbiopharmazeutischUnternehmen in China und Indien dürften den Markt im asiatisch-pazifischen Raum ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 3,5 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 8,45 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,69 Milliarden US-Dollar erreichen.

- Laut den von Niti Aayog im Jahr 2021 veröffentlichten Daten gibt es in Indien beispielsweise rund 60.000 Generikamarken in 60 therapeutischen Kategorien. Das Land ist der weltweit größte Anbieter von Generika und macht 20 % der weltweiten Generikaexporte aus (mengenmäßig).

Rest der Welt

Auf den Rest der Welt entfiel im Jahr 2025 ein RoW von 8,13 Milliarden US-Dollar, was einem RoW von -8,23 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich einen RoW von -9,2 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Spezialgenerika

Unternehmen mit einem starken Fokus auf die Erweiterung des Produktportfolios, um bedeutende Marktanteile zu erobern

Teva Pharmaceutical Industries Ltd. und Viatris Inc. sind die wichtigsten Hauptakteure und erobern im Jahr 2023 einen beträchtlichen globalen Marktanteil. Die führende Position dieser Unternehmen ist hauptsächlich auf ein starkes Produktangebot, einschließlich spezieller Generika, zurückzuführen.

Sun Pharmaceutical Industries, Ltd. und Amneal Pharmaceuticals LLC hielten im Jahr 2023 bedeutende Marktanteile. Dies ist auf ihren starken Fokus auf die Einführung wirksamer, spezieller Generika für Menschen mit ungedecktem Behandlungsbedarf zurückzuführen.

- Beispielsweise erhielt Amneal Pharmaceuticals, Inc. im August 2022 die ANDA-Zulassung der US-amerikanischen FDA für vier Generika, darunter Vasopressin-Injektion 1 ml (Einzeldosis).

Ebenso hielt Hikma Pharmaceuticals PLC im Jahr 2023 einen erheblichen Marktanteil. Dies war auf die starke Markenpräsenz und das breite Produktportfolio des Unternehmens zurückzuführen.

Andere wichtige Akteure auf dem Markt, wie Mallinckrodt, Endo Pharmaceuticals Inc. und Lupin, betonen verschiedene geplante Entwicklungen wie Fusionen, Übernahmen und Produkteinführungen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Teva Pharmaceuticals USA, Inc.(UNS.)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Mallinckrodt (Großbritannien)

- Amneal Pharmaceuticals LLC(UNS.)

- Viatris Inc. (USA)

- Sun Pharmaceutical Industries, Ltd. (Indien)

- Endo Pharmaceuticals Inc. (USA)

- Lupine(Indien)

- Dr. Reddy’s Laboratories, Ltd. (Indien)

- Novartis AG(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023-Endo International plc gab die Einführung einer generischen Version der oralen Noxafil-Suspension (Posaconazol) zur Behandlung von oropharyngealer Candidiasis bekannt.

- Januar 2023-BDR Pharmaceutical gab die Einführung einer generischen Version von Apalutamid zur Behandlung von Prostatakrebs in Indien bekannt. Das Medikament wurde unter der Marke APATIDE in Indien eingeführt.

- November 2022-Die JAMP Pharma Group, ein kanadisches Pharmaunternehmen, gibt die Einführung von PrJAMP Apremilast bekannt, einer generischen Alternative zu Amgens Referenzprodukt Otezla. Dieses Produkt wird zur Behandlung erwachsener Patienten mit mittelschwerer bis schwerer Plaque-Psoriasis eingesetzt.

- März 2022- Viatris Inc. gab den Erhalt der ersten FDA-Zulassung für eine generische Version des Symbicort-Inhalationsaerosols Breyna (Budesonid- und Formoterolfumarat-Dihydrat-Inhalationsaerosol) in Zusammenarbeit mit Kindeva Drug Delivery L.P. zur Behandlung chronisch obstruktiver Lungenerkrankungen (COPD) bekannt.

- Januar 2022- Lupin Limited ist eine Partnerschaft mit der chinesischen Shenzhen Foncoo Pharmaceutical Co., Ltd. eingegangen. Ziel der Partnerschaft war der Verkauf komplexer Generika und Spezialmedikamente nach China.

- Dezember 2021– Biocon Limited gab eine Partnerschaft mit Tabuk Pharmaceutical Manufacturing Company bekannt, einem Pharmaunternehmen zur Vermarktung seiner speziellen Generika im Nahen Osten.

- Juli 2021- Amneal Pharmaceuticals, Inc. erhielt von der US-amerikanischen FDA die ANDA-Zulassung für die generische Version von TobraDex und stärkte damit das Generika-Portfolio des Unternehmens.

- April 2021- Amneal Pharmaceuticals LLC hat die Übernahme von Kashiv BioSciences LLC abgeschlossen. Diese Akquisition hat das Produktportfolio von Amneal Pharmaceuticals LLC an Marken- und komplexen Generika gestärkt.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Es umfasst die Anzahl der Spezialmedikamente und wichtige Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Einführung neuer Produkte auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente, Unternehmensprofile der wichtigsten Marktteilnehmer und Markttrends für Spezialgenerika. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,51 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf dem Verwaltungsweg

|

|

Durch Angabe

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 98,26 Milliarden US-Dollar und soll bis 2034 358,02 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 15,51 % aufweisen wird.

Das orale Segment wird hinsichtlich der Verabreichungsart voraussichtlich den Markt anführen.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Prävalenz chronischer Krankheiten und die wachsende Zahl auslaufender Patente von Spezialarzneimitteln.

Teva Pharmaceuticals USA, Inc., Viatris Inc. und Sun Pharmaceutical Industries, Ltd. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 151

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf