Stammzellen-Marktgröße, Anteil und Branchenanalyse, nach Zelltyp (embryonale Stammzellen (ESCs), mesenchymale Stammzellen (MSCs), adulte Stammzellen und induzierte pluripotente Stammzellen (iPSCs)), nach Anwendung (Forschung und Klinik), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

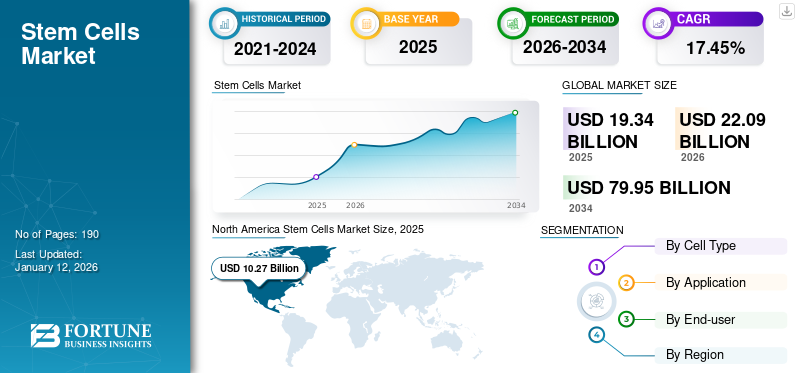

Die Größe des weltweiten Stammzellenmarktes wurde im Jahr 2025 auf 19,34 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 22,09 US-Dollar wachsen

2026 auf 79,95 Milliarden US-Dollar im Jahr 2034 steigen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,45 % im Prognosezeitraum entspricht. Nordamerika dominierte den Stammzellenmarkt mit einem Marktanteil von 53,10 % im Jahr 2025.

Stammzellen haben die Fähigkeit, sich im Körper zu spezialisierten Zellen zu entwickeln. Die Stammzelltherapie ist eine neue Behandlungsoption für verschiedene Krankheiten. Es erlebt weltweit eine breite Akzeptanz in der Forschung und in klinischen Anwendungen. Die Registrierung klinischer Studien nimmt jährlich erheblich zu, um der steigenden Nachfrage nach neuartigen Medikamenten aufgrund der steigenden Prävalenz chronischer Krankheiten gerecht zu werden. Der Anstieg der Zahl klinischer Studien aufgrund der zunehmenden Forschungsinitiativen im Pharmasektor sind die Schlüsselfaktoren für das globale Wachstum des Stammzellenmarktes. Derklinische StudienDie Beteiligung menschlicher pluripotenter Stammzellen hat in den letzten Jahren zugenommen.

- Laut den im September 2022 von den US-amerikanischen National Institutes of Health (NIH) veröffentlichten Daten wurden im Jahr 2021 90 klinische Studien in 13 Ländern mit mehr als 3000 Teilnehmern registriert. Allerdings führten nur die USA, Japan, China und das Vereinigte Königreich Versuche auf der Basis menschlicher embryonaler und induzierter pluripotenter Stammzellen durch. Darüber hinaus hatten die USA, China und Japan 78 % (70 von 90) aller Studien weltweit gelistet.

Forscher und Kliniker auf dem Markt sind an der Entwicklung innovativer stammzellbasierter Produkte beteiligt, die die Heilungs- und Reparaturfunktion unterstützen und die Lebensqualität der Patienten verbessern. Darüber hinaus locken die weit verbreiteten Anwendungen von Stammzellprodukten und ihre weltweit zunehmende Akzeptanz für Therapien Marktteilnehmer dazu, Produktionsanlagen einzurichten. Dieser Faktor beeinflusst das globale Marktwachstum positiv.

Der COVID-19-Ausbruch wirkte sich positiv auf das Wachstum des Weltmarktes aus. Der Einsatz von Stammzellprodukten zur Behandlung des neuartigen Coronavirus hatte die Nachfrage erhöht, was zu einer Zunahme klinischer Studien führte. Im Jahr 2021 verzeichnete der Markt jedoch aufgrund der Verzögerung bei klinischen Studien und der Herausforderungen im Zusammenhang mit Stammzellprodukten ein schleppendes Wachstum. Dennoch wird erwartet, dass der Markt im Prognosezeitraum aufgrund des Investitionswachstums und der starken Produktpipelines eine schnelle CAGR verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Momentaufnahme und Höhepunkte des Marktes für Stammzellen

Marktgröße und Prognose:

- Marktgröße 2025: 19,34 Milliarden US-Dollar

- Marktgröße 2026: 22,09 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 79,95 Milliarden US-Dollar

- CAGR: 17,45 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Stammzellenmarkt mit einem Anteil von 53,10 % im Jahr 2025, angetrieben durch robuste Investitionen in Forschung und Entwicklung, günstige regulatorische Unterstützung, erhöhte Aktivität bei klinischen Studien und eine hohe Akzeptanz stammzellbasierter Therapien in den USA und Kanada.

- Nach Zelltyp hielten mesenchymale Stammzellen (MSCs) im Jahr 2024 aufgrund ihrer hohen Nachfrage in der regenerativen Medizin und ihres starken Forschungspotenzials den größten Marktanteil. Das Segment iPSCs (induzierte pluripotente Stammzellen) wird voraussichtlich die schnellste CAGR verzeichnen, was auf ethische Vorteile gegenüber ESCs, wachsende Anwendungen in der Krankheitsmodellierung und steigende Investitionen in iPSC-basierte Technologien zurückzuführen ist.

Wichtige Länder-Highlights:

- Japan: Ein wichtiger Marktführer in der Forschung und Entwicklung von Stammzellen und eines der wenigen Länder, das klinische Studien sowohl mit embryonalen als auch mit induzierten pluripotenten Stammzellen durchführt. Von der Regierung unterstützte Initiativen und akademisch-industrielle Kooperationen treiben die Akzeptanz voran.

- Vereinigte Staaten: Dominiert weltweite klinische Studien zur Stammzelltherapie; NIH-Finanzierung, akademische Partnerschaften und Initiativen wie die Zusammenarbeit zwischen UCSF und Thermo Fisher treiben Innovation und Kommerzialisierung voran.

- China: Bedeutender Beitrag zu globalen klinischen Studien (neben den USA und Japan). Der rasche Ausbau der Infrastruktur für regenerative Medizin und starke staatliche Investitionen befeuern das Marktwachstum.

- Europa: Wir erleben ein stetiges Wachstum mit zunehmender regulatorischer Klarheit und Finanzierung für Therapien seltener Krankheiten. Länder wie Deutschland und das Vereinigte Königreich sind durch Partnerschaften und Zuschüsse führend in der Stammzellenforschung und Produktentwicklung.

Markttrends für Stammzellen

Entstehung von iPSCs als Alternative zu ESCs zur Förderung des Marktwachstums

Die Technologie der induzierten pluripotenten Stammzellen (iPSC) hat enorme Fortschritte in der Stammzellbiologie gemachtregenerative Medizin. iPSCs sind Zellen, die aus erwachsenen Körperzellen stammen und weiter umprogrammiert werden, um die Pluripotenz von ESCs (embryonale Stammzellen) zu erreichen. Die Ableitung der ESCs beinhaltet die Zerstörung eines Embryos im Blastozytenstadium, was zu ethischen Bedenken geführt hat. Bei iPSCs geht es jedoch nur um die genetische Neuprogrammierung somatischer Zellen, sodass sie sich nicht mit der ethischen Frage der Zerstörung menschlicher Embryonen in der Forschung befassen. Dies hat das Marktwachstum vorangetrieben und die Anwendungen dieser Technologie erweitert, beispielsweise zur Modellierung von Krankheiten, zur Arzneimittelentdeckung und zur Entwicklung von Zelltherapien.

- Beispielsweise kündigte FUJIFILM Cellular Dynamics, ein Hersteller von menschlichen iPSCs, im Juni 2023 die Einführung seines aus menschlichen iPSCs abgeleiteten iCell Blood-Hirn Barrier Isogenic Kit für Wissenschaftler an, die an der Wirkstoffforschung für neuroaktive Medikamente beteiligt sind. Das Kit verfügt über eine Barriereintegrität und kann die Entdeckung, Entwicklung und medizinische Forschung von Arzneimitteln für Erkrankungen des Zentralnervensystems (ZNS) vorantreiben.

Darüber hinaus sind menschliche iPSCs eine äußerst bevorzugte Option, da Tiermodelle eliminiert werden und diese Produkte weniger ethische Auswirkungen haben. Das iPSC-Segment verzeichnet aufgrund der gestiegenen Nachfrage ein schnelles Marktwachstum Impfungen, wachsendes Anwendungsportfolio durch kontinuierliche F&E-Aktivitäten und steigende Investitionen in der Branche.

- Beispielsweise bestätigten Forscher in einer im April 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Forschungsstudie den starken Trend bei Studien mit human induzierten PSCs (iPSCs). Dieser Trend hat in den letzten Jahren an Bedeutung gewonnen. Dieselbe Quelle gab weiter an, dass die Zahl der iPSC-basierten Studien im Zeitraum 2019–2020 25 betrug und dass diese Zahl im Zeitraum 2021–2022 auf 23 geschätzt wurde.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Stammzellenmarkt

Erweiterung der Anwendungen in Forschung und Therapie zur Steigerung des Marktwachstums

Stammzellprodukte haben vielfältige Anwendungsbereiche, einschließlich der Forschung und Entwicklung neuartiger Therapien, beispielsweise der regenerativen Medizin. Die Regenerative Medizin ist einer der jüngsten Zweige der medizinischen Wissenschaft. Es hilft bei der Wiederherstellung normaler Funktionen bei Patienten, die an chronischen Krankheiten oder schweren Verletzungen leiden. Da Stammzellen eine vielversprechende Zellquelle darstellen, erfreuen sie sich bei der Entwicklung innovativer Therapien für verschiedene Krankheiten großer Beliebtheit und Akzeptanz bei Forschern, Wissenschaftlern und Klinikern.

- Beispielsweise zeigte eine im März 2023 in JACC Journals veröffentlichte Forschungsstudie das Potenzial mesenchymaler Vorläuferzellen (MPCs) bei der Behandlung chronischer Herzinsuffizienz aufgrund einer niedrigen Ejektionsfraktion (EF). Dies war eine der größten klinischen Studien, die für diese Indikation durchgeführt wurde.

Darüber hinaus wird prognostiziert, dass mehrere Faktoren, wie zunehmende Akquisitions- und Partnerschaftsvereinbarungen zwischen wichtigen Akteuren und eine solide staatliche Finanzierung zur Entwicklung neuartiger Lösungen aus diesen Produkten, das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Beispielsweise erwarb Bio-Techne im Juli 2022 Namocell, ein in den USA ansässiges Unternehmen, das Verbrauchsmaterialien und Instrumente anbietet, die für die Entwicklung von Zell- und Gentherapien, Zelltechnik, Zelllinienentwicklung, Einzelzellgenomik, Antikörperentdeckung, synthetische Biologie und die Isolierung seltener Zellen erforderlich sind.

Darüber hinaus wird erwartet, dass das zunehmende Auftreten von Krankheiten wie neurologischen Störungen, Diabetes und Krebs sowie wachsende staatliche Mittel zur Beschleunigung der Forschung an diesen Produkten das Marktwachstum vorantreiben werden.

Der Fokus wichtiger Akteure auf Kooperationen und Partnerschaften zur Förderung von Forschungsaktivitäten wird das Marktwachstum ankurbeln

In jüngster Zeit haben Pharmaunternehmen zunehmendes Interesse an Stammzellprodukten gezeigt. Der Bedarf an neuartigen und besseren stammzellbasierten Therapien für Herz-, Autoimmun- und neurologische Erkrankungen hat zu einem allgemeinen Anstieg der Forschungs- und Entwicklungsaktivitäten in diesem Markt geführt. Es wird erwartet, dass die zunehmenden Kooperationen und Partnerschaften zwischen Pharma- und Biotechnologieunternehmen die Stammzellenforschung und -behandlung weltweit erheblich vorantreiben werden.

- Beispielsweise gab Pluristyx, Inc. im Juli 2023 seine Partnerschaft mit Stem Genomics bekannt. Im Rahmen dieser Partnerschaft wird die genomische Stabilität der pluripotenten Stammzelllinien (PSC) von Pluristyx mithilfe des iCS-digitalen PSC-Assays von Stem Genomics bewertet.

- Ebenso unterzeichneten Cordlife Hong Kong Limited (Cordlife) und Hong Kong Regen MedTech Limited (HKRM), die Partnerunternehmen der Hong Kong Science and Technology Parks Corporation (HKSTP), im Juli 2023 eine Kooperationsvereinbarung zur Verbesserung der Stammzelltherapie. Ziel der Unternehmen war es, gemeinsam ein auf mesenchymale Stammzellen (MSCs) ausgerichtetes medizinisches Projekt zu starten.

Darüber hinaus konzentrieren sich Unternehmen zunehmend auf die Erweiterung ihres Produktportfolios im Zusammenhang mit iPSCs aufgrund ihrer Vorteile bei der Behandlung verschiedener Krankheiten, was wiederum voraussichtlich das Wachstum des Weltmarktes im Prognosezeitraum vorantreiben wird.

EINHALTENDE FAKTOREN

Ethische Bedenken und regulatorische Komplikationen im Zusammenhang mit der Stammzellenforschung bremsen das Marktwachstum

Die Stammzellenforschung bietet großes Versprechen und Hoffnung für neue Behandlungen von Krankheiten wie Rückenmarksverletzungen, Diabetes, Parkinson-Krankheit und Myokardinfarkt. Allerdings sind mit der Stammzellforschung viele Hindernisse und ethische Kontroversen verbunden. Die Forschung an humanen embryonalen Stammzellen (hESC) ist ethisch umstritten, da sie die Zerstörung menschlicher Embryonen zur Bildung von Zelllinien beinhaltet. Darüber hinaus sind Streitigkeiten über die Bundesfinanzierungsrichtlinien für die Forschung an Produkten auf der Basis menschlicher Embryonen sowie Fragen hinsichtlich der wissenschaftlichen Reinheit, Sicherheit und Angemessenheit der Einwilligung menschlicher embryonaler Stammzelllinien einige der Faktoren, die das Marktwachstum behindern. Darüber hinaus wurden schwere bakterielle Infektionen bei nicht von der Food and Drug Administration (FDA) zugelassenen Stammzellprodukten aus Nabelschnurblut beobachtet.

- Laut den vom kalifornischen Gesundheitsministerium im März 2019 veröffentlichten Daten wurden beispielsweise Infektionen bei Personen gemeldet, die die von Genentech, Inc. hergestellte und von Liveyon, LLC vertriebene ReGen-Serie sowie andere nicht von der FDA zugelassene Stammzellprodukte aus Nabelschnurblut erhielten.

Solche gesundheitlichen Bedenken und regulatorischen Komplikationen könnten das Wachstum des Marktes bis zu einem gewissen Grad behindern.

Marktsegmentierungsanalyse für Stammzellen

Durch Zelltypanalyse

Das Segment der mesenchymalen Stammzellen (MSCs) dominiert aufgrund der starken Nachfrage nach MSCs in Forschungsaktivitäten

Basierend auf dem Zelltyp ist der Markt in mesenchymale Stammzellen (MSCs), embryonale Stammzellen (ESCs), adulte Stammzellen (ASCs) unterteiltinduzierte pluripotente Stammzellen (iPSCs).

Das Segment Mesenchymale Stammzellen (MSCs) hatte im Jahr 2024 einen dominanten globalen Marktanteil. Das Wachstum des Segments ist auf die starke Nachfrage nach MSCs im Rahmen von Forschungsaktivitäten zur Entwicklung vielversprechender regenerativer und stammzellbasierter Therapien zurückzuführen. Das hohe Sekretionsprofil und die Selbsterneuerungsfähigkeit von MSCs werden in den Forschungsgemeinschaften für Angiogenese-, Hautgewebe- und Skelettgeweberegenerationsforschung hoch geschätzt. Dieser Faktor steigert die Nachfrage nach MSCs auf dem Weltmarkt.

- Beispielsweise starteten Regenerative Labs im Mai 2023 eine prospektive Studie mit Wharton-Jelly-Gewebe-Allotransplantaten zur Behandlung von Kiefergelenkserkrankungen (TMD). Wharton-Gelee ist ein gallertartiges Bindegewebe in der Nabelschnur und eine reichliche Quelle mesenchymaler Stammzellen.

Darüber hinaus hatte das iPSC-Segment im Jahr 2024 den zweithöchsten Marktanteil und wird voraussichtlich die schnellste CAGR verzeichnen. Schnelle Entwicklungen bei iPSCs zur Stärkung der gemeinsamen Aktivitäten in der Grundlagen- und translationalen Forschung zur Entwicklung potenzieller Krankheitsmodelle und Therapien werden das Wachstum des Segments steigern.

Andererseits waren embryonale Stammzellen (ESCs) die in Forschungsstudien am häufigsten verwendeten Zelltypen. In einer im April 2023 im National Center for Biotechnology Information (NCBI) veröffentlichten Forschungsstudie gaben Forscher beispielsweise an, dass menschliche embryonale Stammzellen (ESCs) einen erheblichen Teil der Forschungsstudien ausmachten.

Durch Anwendungsanalyse

Das Forschungssegment ist aufgrund der zunehmenden Anwendung von Stammzellen als potenzielles Heilmittel führend

Basierend auf der Anwendung ist der Markt in Forschung und Klinik unterteilt. Das Forschungssegment hatte im Jahr 2024 einen dominanten Anteil am Weltmarkt. Weltweit nehmen Forschungsaktivitäten zu, die Stammzellen als potenzielles Heilmittel nutzen. Außerdem wächst der Bedarf an Organoid- und Krankheitsmodellen, die diese Zellen verwenden, um die Entwicklung verschiedener Krankheiten zu verstehen. Diese Faktoren können das Wachstum des Segments deutlich steigern.

- Beispielsweise veröffentlichte das Weizmann Institute of Science im Juni 2023 Daten zur stammzellbasierten Generierung menschlicher Embryomodelle, um die Ursachen angeborener Behinderungen und genetischer Störungen zu verstehen und neue Erkenntnisse darüber zu gewinnen. Solche Entwicklungen werden das Wachstum des Forschungssegments im Prognosezeitraum ankurbeln.

Darüber hinaus wird erwartet, dass das klinische Segment im Prognosezeitraum die schnellste CAGR verzeichnen wird. Vielversprechende Entwicklungen in der regenerativen Medizin zur Behandlung von geschädigtem Gewebe, Krebs, Alzheimer und seltenen Krankheiten werden die Stammzellkultivierungsprozesse weltweit erheblich steigern. Es wird erwartet, dass der erhöhte Bedarf an großen Mengen an Stammzellen für therapeutische Zwecke das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment Pharmazeutik und Biotechnologie hat aufgrund der umfangreichen laufenden klinischen Studien den höchsten Marktanteil

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute und andere unterteilt.

Das Segment Pharma- und Biotechnologieunternehmen eroberte im Jahr 2024 den größten Marktanteil bei Stammzellen. Umfangreiche klinische Studien, die weltweit zur Entwicklung von Stammzelltherapien zur Behandlung chronischer und seltener Krankheiten durchgeführt wurden, sowie eine deutliche Verlagerung von embryonalen Stammzelllinien hin zu induzierten pluripotenten Stammzellen für Forschungsaktivitäten sind Faktoren, die die Nachfrage nach Stammzellkultivierungsprodukten in der Pharma- und Biotechnologiebranche steigern.

- Beispielsweise startete Cynata Therapeutics im August 2023 eine klinische Phase-2-Studie für ein iPSC-abgeleitetes Cymerus Mesenchymal Stem Cell (MSC)-Produkt zur Behandlung steroidresistenter akuter Graft-versus-Host-Erkrankungen. Klinische Studien auf der ganzen Welt werden daher den Einsatz von Reagenzien und Stammzellen erhöhen und so das Wachstum des Segments vorantreiben.

Es wird geschätzt, dass das Segment der akademischen und Forschungsinstitute im Prognosezeitraum die höchste CAGR aufweist. Die wachsende Nachfrage und Entwicklung von Heilmitteln für verschiedene Krankheiten wird die Zusammenarbeit zwischen Industrie und Wissenschaft fördern. Darüber hinaus werden Investitionen wichtiger Akteure in akademische und Forschungsinstitute das Wachstum des Segments beschleunigen. Darüber hinaus wird erwartet, dass auch zunehmende Initiativen staatlicher Stellen den Fortschritt des Segments im Prognosezeitraum vorantreiben werden.

REGIONALE EINBLICKE

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika analysiert.

North America Stem Cells Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Größe des nordamerikanischen Marktes wurde im Jahr 2025 auf 10,27 Milliarden US-Dollar geschätzt. Die Region hatte aufgrund ihres enormen Umfangs an Forschungs- und Entwicklungsaktivitäten, steigender Zulassungen für Stammzelltherapien und fortschrittlicher Produkteinführungen in der gesamten Region den größten Marktanteil. Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 10,27 Milliarden US-Dollar, was einem Anteil von 53,10 % entspricht. Im Jahr 2026 wird ein Umsatz von 11,72 Milliarden US-Dollar erwartet.

Europa

Im Jahr 2025 erwirtschaftete Europa 3,47 Milliarden US-Dollar und trug damit 17,95 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 3,93 Milliarden US-Dollar prognostiziert.

- Beispielsweise kündigte die Maryland Stem Cell Research (MSCRF) Commission im Mai 2023 eine Finanzierung von über 14,1 Millionen US-Dollar zur Förderung innovativer Forschung zur Weiterentwicklung und Stärkung von Stammzellbehandlungen und -technologien in Maryland, USA, an.

Darüber hinaus wird erwartet, dass Europa im Prognosezeitraum aufgrund steigender Investitionen in F&E-Aktivitäten führender Unternehmen zur Behandlung seltener Krankheiten eine deutliche Wachstumsrate verzeichnen wird.

Naher Osten und Afrika

Im Jahr 2025 machten der Nahe Osten und Afrika 0,39 Milliarden US-Dollar aus, was 2,02 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,44 Milliarden US-Dollar anwächst.

Aufgrund der geringeren Durchdringung der Stammzelltherapieforschung in diesen Regionen hatten die Regionen Naher Osten und Afrika im Jahr 2024 einen vergleichsweise geringeren Marktanteil. Der britische Markt soll bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 0,97 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,74 Milliarden US-Dollar 3,80 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,83 Milliarden US-Dollar erreichen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen wird. Das schnelle industrielle Wachstum, die zunehmende Zahl klinischer Studien, eine fortschrittliche biomedizinische Infrastruktur, die Präsenz qualifizierter Fachkräfte für die Stammzellbehandlung und zunehmende Investitionen in diesem Bereich dürften das Marktwachstum in der Region vorantreiben. Der japanische Markt soll bis 2026 ein Volumen von 1,10 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 1,86 Milliarden US-Dollar erreichen 2026.

Wichtige Akteure der Branche

Thermo Fisher Scientific, Merck KGaA, STEMCELL Technologies und Miltenyi Biotec B.V. & Co. KG werden das Marktwachstum anführen

Thermo Fisher Scientific, Merck KGaA, STEMCELL Technologies und Miltenyi Biotec B.V. & Co. dominieren den Markt. Diese Unternehmen konzentrieren sich auf die Steigerung der Produktion und die Erweiterung ihres Produktangebots für die Stammzellkultivierung und Zelltherapie durch Akquisitionen und Kooperationen.

- Beispielsweise eröffnete Thermo Fisher Scientific Inc. im März 2023 seine Zelltherapieanlage in Zusammenarbeit mit der University of California, San Francisco (UCSF) im UCSF-Komplex.

Darüber hinaus ergreifen Unternehmen wie Bio-Techne, AcceGen und Lonza verschiedene Initiativen wie die Einführung neuer Produkte und Akquisitionen, um ihre Marktpräsenz zu stärken. Weitere Marktteilnehmer sind Cellular Engineering Technologies, PromoCell GmbH und MEDIPOST Co. Die meisten dieser Unternehmen sind klein und mittelgroß und haben daher einen vergleichsweise geringeren Marktanteil und ein geringeres Produktangebot.

Liste der TopStammzellenunternehmen:

- PromoCell GmbH(Deutschland)

- AcceGen (UNS.)

- Bio-Techne(UNS.)

- Cellular Engineering Technologies (USA)

- Merck KGaA (Deutschland)

- Thermo Fisher Scientific Inc.(UNS.)

- Lonza (Schweiz)

- Miltenyi Biotec B.V. & Co. KG (Deutschland)

- STEMCELL Technologies (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023- GenCure und die University of Texas at San Antonio (UTSA) haben bei der Entwicklung von Produkten, Dienstleistungen und Tests für die Zelltherapie zusammengearbeitet.

- August 2023- BlueRock Therapeutics LP und bit.bio haben eine Vereinbarung zur Entdeckung, Entwicklung und Herstellung von iPSC-abgeleiteten regulatorischen T-Zellen (Tregs) unterzeichnet, die für therapeutische Zwecke verwendet werden können.

- Juli 2023- PromoCell GmbH hat das PromoExQ MSC-Wachstumsmedium

- Juli 2023- Pluristyx, Inc. ist eine Partnerschaft mit Stem Genomics eingegangen. Im Rahmen dieser Partnerschaft wird die genomische Stabilität der pluripotenten Stammzelllinien (PSC) von Pluristyx mithilfe des iCS-digitalen PSC-Assays von Stem Genomics bewertet.

- Juni 2023- FUJIFILM Cellular Dynamics, ein Hersteller von humanen induzierten pluripotenten Stammzellen (iPSCs), kündigte die Einführung seines aus humanen iPSCs abgeleiteten iCell Blood-Hirn Barrier Isogenic Kit für Wissenschaftler an, die an der Wirkstoffforschung für neuroaktive Medikamente beteiligt sind. Das Kit verfügt über eine Barriereintegrität und kann die Entdeckung, Entwicklung und medizinische Forschung von Arzneimitteln für Erkrankungen des Zentralnervensystems (ZNS) vorantreiben.

- Juni 2023- Lonza arbeitete mit Vertex Pharmaceuticals Incorporated zusammen, um eine aus Stammzellen gewonnene, vollständig differenzierte, insulinproduzierende Inselzelltherapie für Patienten mit Typ-1-Diabetes zu entwickeln. Die Therapie wird derzeit von Vertex Pharmaceuticals untersucht.

- Mai 2023 -ScaleReady USA, ein Joint Venture von Bio-Techne, arbeitete mit Cellular Origins zusammen. Durch die Zusammenarbeit wird ScaleReady USA die Herstellungsprozesse von Zell- und Gentherapien mithilfe eines zellbasierten Robotersystems automatisieren.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse und einen Überblick über den Markt. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, führende Zelltypen, Anwendungen, Endbenutzer und Regionen. Darüber hinaus bietet es Einblicke in die Markttreiber, Trends, Dynamiken und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

|

|

Basisjahr |

|

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

|

|

Wachstumsrate |

CAGR von 17,45 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Zelltyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt für Stammzellen auf 19,34 USD geschätzt Im Jahr 2025 soll das Volumen auf 79,95 Milliarden US-Dollar steigen und bis 2034 voraussichtlich 79,95 Milliarden US-Dollar erreichen.

Mit einer CAGR von 17,45 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Mesenchymale Stammzellen (MSCs) hielten im Jahr 2025 aufgrund ihrer selbsterneuernden Eigenschaften, ihrer weit verbreiteten Verwendung bei der Geweberegeneration und der steigenden Nachfrage bei Forschungsanwendungen den dominierenden Marktanteil.

Nach Zelltyp wird erwartet, dass das Segment Mesenchymale Stammzellen (MSCs) im Prognosezeitraum das führende Segment auf dem Markt sein wird.

Die steigende Zahl klinischer Studien, die zu innovativen Produkteinführungen führen, und die starke Konzentration wichtiger Akteure auf Kooperationen und Partnerschaften sind wichtige Faktoren, die das Wachstum des Marktes vorantreiben.

Thermo Fisher Scientific, Merck KGaA, STEMCELL Technologies und Miltenyi Biotec B.V. & Co. KG sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Das Aufkommen von iPSCs als Alternative zu ESCs (embryonale Stammzellen) ist ein wichtiger Trend auf dem Markt.

Zu den wichtigsten Einschränkungen zählen ethische Bedenken im Zusammenhang mit der Forschung an embryonalen Stammzellen, regulatorische Hürden und Sicherheitsprobleme im Zusammenhang mit nicht von der FDA zugelassenen Stammzellprodukten, die die Markteinführung in bestimmten Regionen einschränken können.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf