Marktgröße, Anteil und Branchenanalyse für Stammzelltherapie bei Hunden, nach Therapietyp (autolog, allogen und andere), nach Krankheitsindikation (Orthopädie und Bewegungsapparat, Dermatologie und Hautentzündungen, Neurologie, Immun- und Entzündungsstörungen, orale/zahnmedizinische, ophthalmologische, reproduktive und urogenitale Erkrankungen und andere), nach Endbenutzer (Veterinärspezialkrankenhäuser, Veterinärkliniken, Veterinärmedizin). Ortho-/Reha-Zentren, akademische und Forschungsinstitute, Zentren für veterinärmedizinische Regenerative Medizin und andere) und regionale Prognose, 2026–

Marktgröße und Zukunftsaussichten für Stammzelltherapie bei Hunden

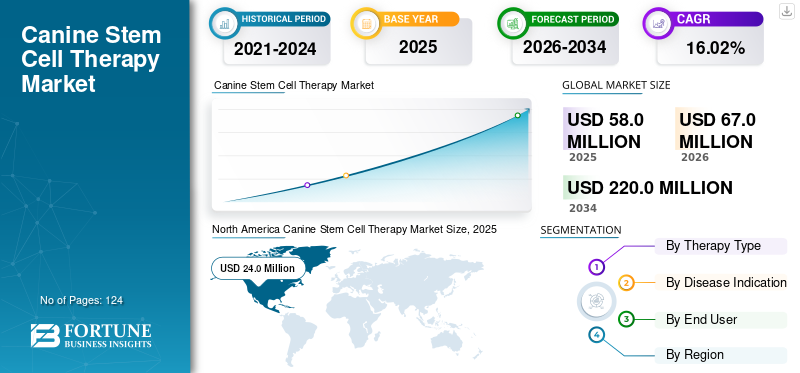

Die weltweite Marktgröße für die Stammzelltherapie bei Hunden wurde im Jahr 2025 auf 58,0 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 67,0 Millionen US-Dollar im Jahr 2026 auf 220,0 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 16,02 % aufweist.Nordamerika dominierte den Markt für Hundestammzelltherapie mit einem Marktanteil von 41,37 % im Jahr 2025.

Der globale Markt umfasst stammzellbasierte Produkte, Verarbeitungssysteme, Bankdienstleistungen und Behandlungsmethoden, die auf Hunde in der Veterinärmedizin zugeschnitten sind. Der Markt wächst, da es sich zu einer wichtigen regenerativen Behandlungsmethode zur Minimierung von Entzündungen, zur Unterstützung der Gewebereparatur, zur Verbesserung der Mobilität und zur Behandlung chronischer Erkrankungen bei Hunden entwickelt hat. Das Wachstum des Marktes wird durch den zunehmenden Besitz von Haustieren, das zunehmende Auftreten von Arthrose und Mobilitätsproblemen bei Hunden, Ausgaben für fortschrittliche tierärztliche Versorgung, eine breitere Akzeptanz der regenerativen Veterinärmedizin und einen steigenden Bedarf an fortschrittlichen Behandlungslösungen bei verschiedenen Endverbrauchern vorangetrieben.

Wichtige Akteure der Branche, darunter VetStem, Inc., EquiCord, Ardent Animal Health, LLC und Bioceltix S.A., stärken ihr Produktangebot aktiv durch erhöhte Investitionen in Forschung und Entwicklung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM MARKT FÜR HUNDE-Stammzelltherapie

- Marktgröße 2025: 58,0 Mio. USD

- Marktgröße 2026: 67,0 Mio. USD

- Prognostizierte Marktgröße 2034: 220,0 Mio. USD

- CAGR: 16,02 % von 2026–2034

- Nordamerika dominierte den Markt für Stammzellentherapie bei Hunden mit einem Anteil von 41,37 % im Jahr 2025.

- Das Orthopädie- und Muskel-Skelett-Segment wird im Jahr 2026 voraussichtlich 72,7 % des Marktes ausmachen.

- Das Segment Tierkliniken wird im Jahr 2026 voraussichtlich 32,3 % des Endverbrauchermarktes ausmachen.

Nordamerika

In Nordamerika erreichte der Markt im Jahr 2025 ein Volumen von 24,0 Millionen US-Dollar, angetrieben durch die hohe Haustierhaltung, hohe Veterinärausgaben und die frühe Einführung regenerativer Therapien.

Europa

In Europa wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 15,59 % wachsen, unterstützt durch die zunehmende Akzeptanz regenerativer Medizin und regulierter Stammzellprodukte.

Asien-Pazifik

Im asiatisch-pazifischen Raum wird der Markt im Jahr 2026 voraussichtlich 13,6 Millionen US-Dollar erreichen, angetrieben durch die zunehmende Akzeptanz von Haustieren und die wachsende Nachfrage nach fortschrittlicher tierärztlicher Versorgung.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 25,6 Millionen US-Dollar erreichen, unterstützt durch die starke Nachfrage nach regenerativen Behandlungen und fortschrittlicher Veterinärinfrastruktur.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 3,4 Millionen US-Dollar erreichen, angetrieben durch die zunehmende Akzeptanz hochwertiger Gesundheitsdienstleistungen für Haustiere.

Mehr lesen

Markttrends bei der Stammzelltherapie bei Hunden

Fortschritte in der Zellverarbeitungstechnologie sind ein bedeutender Trend, der auf dem Markt zu beobachten ist

Entwicklungen bei Zellverarbeitungstechnologien werden zu einem bedeutenden Trend auf dem Weltmarkt und verbessern die Qualität, Konsistenz und Skalierbarkeit von Behandlungen auf Basis von Stammzellen. Bisher beruhten zahlreiche Behandlungen mit Stammzellen bei Hunden hauptsächlich auf der Verarbeitung in der Klinik oder im kleinen Maßstab, was eine Standardisierung und eine breitere Akzeptanz behinderte. Durch verbesserte Zellisolierung, -expansion, Kryokonservierung, Qualitätsbewertung und GMP-konforme Produktion können Unternehmen jetzt zuverlässigere autologe und allogene Behandlungen für Hunde entwickeln. Dies ist besonders wichtig bei Arthrose und Muskel-Skelett-Problemen, da Tierärzte sichere, zuverlässige und leicht verfügbare Behandlungsmöglichkeiten benötigen. Die verbesserte Verarbeitung erleichtert auch die Verwendung gebrauchsfertiger Stammzellprodukte, wodurch der Zeitaufwand im Vergleich zur individuellen Zellvorbereitung für Patienten verkürzt wird. Folglich ermöglichen verbesserte Verarbeitungstechnologien Unternehmen den Übergang von serviceorientierten regenerativen Therapiemodellen zu regulierten, kommerziellen Veterinärbiologika. Es wird erwartet, dass dieser Trend die Akzeptanz in veterinärmedizinischen Fachkrankenhäusern, Kliniken und Einrichtungen für regenerative Medizin erhöht und so den gesamten Hundestamm weltweit unterstütztMarkt für ZelltherapieWachstum.

- Beispielsweise gab VetStem Biopharma im März 2025 bekannt, dass es sich eine strategische Finanzierung gesichert hat, um die letzten Schritte auf dem Weg zur bedingten Zulassung von StemStat Ortho durch die US-amerikanische FDA voranzutreiben, einer allogenen, handelsüblichen Stammzelltherapie für Arthrose bei Hunden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsendes Bewusstsein für regenerative Medizin für Tiere zur Ankurbelung des Marktwachstums

Das zunehmende Bewusstsein für regenerative Medizin für Haustiere ist ein wichtiger Faktor, der den globalen Markt für Stammzellentherapie bei Hunden vorantreibt, da sich immer mehr Tierärzte und Tierhalter über Alternativen zur Stammzellenbehandlung informieren, die über die traditionelle Schmerzbehandlung und chirurgische Methoden hinausgehen. Früher hatten viele Hundebesitzer nur ein begrenztes Verständnis für regenerative Therapien, was dazu führte, dass ihre Einführung hauptsächlich auf Spezial- oder Überweisungspraxen beschränkt war. Nichtsdestotrotz trägt die zunehmende Aufklärung über Tierkliniken, Gesundheitsplattformen für Haustiere, klinische Forschung und unternehmensgesteuerte Sensibilisierungsinitiativen zur Etablierung beiStammzelleTherapie zur Behandlung langjähriger Hundebeschwerden wie Arthrose, Hüftdysplasie, Sehnenverletzungen und entzündungsbedingten Erkrankungen. Dieses erhöhte Bewusstsein ist von Bedeutung, da Tierhalter häufiger bereit sind, Geld für fortschrittliche Therapien auszugeben, die die Mobilität, den Komfort und die Lebensqualität älterer Hunde verbessern. Da Tierärzte mehr Sicherheit im Umgang mit der regenerativen Medizin gewinnen, ist mit einem Anstieg der Überweisungen und Behandlungszahlen zu rechnen. Der Trend wird außerdem von Unternehmen unterstützt, die sich für standardisierte, sofort umsetzbare Stammzelltherapien einsetzen, die das Verständnis und die Integration in die reguläre Tierarztpraxis vereinfachen können.

- Beispielsweise gab VetStem im April 2025 bekannt, dass es über 40.000 Stammzellbehandlungen für Tiere in den USA und Kanada durchgeführt hat, was das wachsende Vertrauen von Tierärzten und Tierbesitzern in die regenerative Medizin für Haustiere widerspiegelt.

MARKTBEGRENZUNGEN

Begrenzte regulatorische Rahmenbedingungen für die regenerative Veterinärmedizin behindern das Marktwachstum

Begrenzte regulatorische Rahmenbedingungen für die regenerative Veterinärmedizin stellen eine große Hemmnis für den Weltmarkt dar, da stammzellbasierte tierische Produkte von Land zu Land immer noch unterschiedlich reguliert sind. In Märkten wie den USA können auf Tierzellen und -gewebe basierende Produkte als neue Tierarzneimittel behandelt werden, was von den Entwicklern verlangt, bestimmte FDA-Erwartungen in Bezug auf Sicherheit, Herstellung, Spenderberechtigung und Produktqualität zu befolgen. Dies erhöht die Entwicklungskosten, den Dokumentationsaufwand und die Genehmigungsfristen, insbesondere für kleinere Unternehmen der regenerativen Veterinärmedizin. Gleichzeitig können Unterschiede zwischen autologen, klinikbasierten Verfahren und kommerziellen allogenen Produkten zu Unsicherheit bei Tierärzten und Produktentwicklern führen. Die begrenzte Harmonisierung zwischen den Regionen macht es für Unternehmen außerdem schwieriger, die gleiche Therapie mit Hundestammzellen weltweit auf den Markt zu bringen. Infolgedessen kann die regulatorische Komplexität die Kommerzialisierung von Produkten verlangsamen, die Anzahl der zugelassenen Therapien begrenzen und eine breitere Akzeptanz in Tierkliniken und Spezialkrankenhäusern einschränken.

MARKTCHANCEN

Steigende Ausgaben für die Veterinärmedizin bieten Marktwachstumschancen

Steigende Ausgaben für die Veterinärmedizin eröffnen eine erhebliche Marktchance für den Weltmarkt, da Tierhalter mehr in fortschrittliche Behandlungen investieren, die die Gesundheit und Lebensqualität langfristig verbessern. Hunde werden zunehmend als Familienmitglieder behandelt, was Besitzer dazu veranlasst, mehr in hochwertige Therapien, spezialisierte Pflege, Rehabilitation usw. zu investierenregenerative Medizin.Dieser Trend ist für die Stammzellentherapie bei Hunden von Bedeutung, da solche Behandlungen oft teurer sind als Standardmedikamente, sodass die Einführung stark von der Erschwinglichkeit und Zahlungsbereitschaft der Tierhalter abhängt. Steigende Veterinärausgaben ermöglichen es Kliniken und Spezialkrankenhäusern auch, die Verfügbarkeit von Stammzellbehandlungen für Erkrankungen wie Arthrose, Hüftdysplasie, Bänderverletzungen und chronisch anhaltende Entzündungserkrankungen zu erweitern. Erhöhte Ausgaben ermöglichen auch verbesserte diagnostische Bewertungen, eine fortlaufende Pflege und bei Bedarf zusätzliche Behandlungen. Folglich tragen steigende Ausgaben in der Veterinärmedizin dazu bei, dass sich die Stammzellentherapie bei Hunden von einem Nischenangebot zu einer umfassenderen Spezialbehandlungsoption entwickelt.

- Beispielsweise berichtete die American Pet Products Association (APPA) im März 2026, dass die US-amerikanische Heimtierindustrie im Jahr 2025 ein Volumen von 158 Milliarden US-Dollar erreicht habe, was ein anhaltendes Wachstum der Ausgaben für Heimtiere verdeutliche und die Möglichkeiten für fortschrittliche veterinärmedizinische Behandlungen begünstige.

HERAUSFORDERUNGEN DES MARKTES

Hohe BehandlungskostenStellen Sie eine große Herausforderung für das Marktwachstum dar

Erhöhte Behandlungskosten stellen nach wie vor ein erhebliches Hindernis für den weltweiten Markt für Stammzelltherapien bei Hunden dar, da diese Verfahren als hochwertige veterinärmedizinische Dienstleistungen gelten. Die Stammzelltherapie umfasst in der Regel Beratung, Diagnostik, Anästhesie, Fett- oder Gewebeentnahme, Laborverarbeitung, Zellinjektion, Nachsorge und gelegentlich Rehabilitation, was die Gesamtkosten für Tierhalter erhöht. Darüber hinaus bieten viele Tierversicherungsanbieter eine begrenzte oder bedingte Deckung für regenerative Therapien an, wodurch die Selbstbeteiligungskosten steigen und die Akzeptanz eingeschränkt wird, insbesondere in preissensiblen Märkten. Diese Herausforderung ist bei chronischen Erkrankungen wie Arthrose ausgeprägter, bei denen Hunde möglicherweise eine Langzeitpflege und wiederholte Behandlungen benötigen. Erhöhte Kosten können den Zugang vor allem auf spezialisierte Krankenhäuser, Überweisungseinrichtungen und Tierhalter mit größeren finanziellen Mitteln beschränken. Folglich behindern trotz des wachsenden klinischen Interesses weiterhin hohe Kosten eine breitere Einführung in allgemeinen Tierarztpraxen. Die Senkung der Bearbeitungskosten, die Ausweitung des Versicherungsschutzes und die Entwicklung gebrauchsfertiger Behandlungslösungen werden daher von entscheidender Bedeutung sein, um die Erschwinglichkeit zu verbessern und eine breitere Marktakzeptanz zu fördern.

- Beispielsweise startete Elita Genetics im August 2025 Australiens ersten kommerziellen Stammzellen-Banking-Service für Haustiere und betonte, dass australische Hundebesitzer jährlich etwa 2.500 US-Dollar für die Behandlung von Arthritis ausgeben, wobei einige Ansprüche bis zu 40.000 US-Dollar betragen. Dies zeigt die erhebliche langfristige Kostenbelastung, die mit einer fortschrittlichen tierärztlichen Versorgung verbunden ist, und zeigt gleichzeitig das wachsende Interesse an alternativen regenerativen Behandlungen.

Segmentierungsanalyse

Nach Therapietyp

Größere Akzeptanz bei Tierärzten steigerte das Wachstum des autologen Segments

Hinsichtlich der Therapieart wird der Markt in autologe, allogene und andere unterteilt.

Das autologe Segment hatte im Jahr 2025 den dominierenden globalen Marktanteil bei der Stammzelltherapie bei Hunden. Diese Dominanz ist in erster Linie auf die weitverbreitete kommerzielle Nutzung von Stammzellen desselben Hundes zurückzuführen, üblicherweise aus Fett-/Fettgewebe. Dieser Ansatz wird allgemein bevorzugt, da er Bedenken im Zusammenhang mit der Abstoßung von Spenderzellen, Immunreaktionen und der Übertragung von Krankheiten verringert. Darüber hinaus hat die autologe Therapie bei Tierärzten eine stärkere Akzeptanz gefunden, da sie seit Jahren bei Hunden mit Arthritis, Sehnenverletzungen, Bänderverletzungen und anderen orthopädischen Erkrankungen eingesetzt wird. Die Verfügbarkeit etablierter Probenentnahme-, Verarbeitungs-, Kryokonservierungs- und Reinjektionsabläufe hat auch zu einer stärkeren Akzeptanz in Tierkliniken und Spezialkrankenhäusern geführt. Da Arthrose und mobilitätsbedingte Störungen bei Hunden weiterhin zu den häufigsten Behandlungsgebieten gehören, erobern patientenspezifische autologe Stammzelltherapien weiterhin einen großen Marktanteil.

- Im Februar 2024 gab VetStem beispielsweise bekannt, dass es über 16.000 Patientenproben verarbeitet und mehr als 38.000 Stammzellbehandlungen für Tiere in den USA und Kanada angeboten hat. Das aus Fettgewebe gewonnene regenerative Zelltherapiemodell des Unternehmens unterstützt die starke kommerzielle Nutzung der autologen Stammzelltherapie in der regenerativen Veterinärmedizin.

Das allogene Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,72 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Die hohe Belastung durch Gelenkerkrankungen unterstützte das Wachstum des Segments Orthopädie und Bewegungsapparat

Auf der Grundlage der Krankheitsindikation wird der Markt in Orthopädie und Muskel-Skelett-Erkrankungen, Dermatologie und Hautentzündungen, Neurologie, Immun- und Entzündungserkrankungen, orale/orale Erkrankungen unterteilt.zahnmedizinisch, ophthalmisch, reproduktiv und urogenital und andere.

Im Jahr 2025 war das Segment Orthopädie und Muskel-Skelett-Technik marktführend. Dies liegt daran, dass die meisten Therapieverfahren mit Stammzellen bei Hunden bei Gelenkschmerzen, Arthrose, Hüftdysplasie, Ellenbogendysplasie, Sehnenverletzungen und Bänderverletzungen eingesetzt werden. Diese Erkrankungen kommen bei alternden Hunden und großen Rassen sehr häufig vor, sodass ein größerer Behandlungspool besteht als bei vielen anderen Indikationen. In diesen Fällen wird die Stammzelltherapie immer häufiger eingesetzt, da sie helfen kann, Entzündungen zu reduzieren, die Gewebereparatur zu unterstützen und die Mobilität zu verbessern, wenn herkömmliche Medikamente oder Operationen nicht ausreichen. Veterinärkliniken und Spezialkrankenhäuser verfügen im Vergleich zu neueren Bereichen wie Neurologie oder Augenheilkunde auch über etabliertere Behandlungsprotokolle für orthopädische Zwecke. Darüber hinaus entscheiden sich Tierhalter eher für eine fortgeschrittene Therapie, wenn der Mobilitätsverlust die tägliche Aktivität und Lebensqualität des Hundes direkt beeinträchtigt. Die hohe Krankheitslast und der stärkere klinische Einsatz bei Gelenkerkrankungen unterstützen daher weiterhin die Dominanz dieses Segments. Darüber hinaus soll das Segment bis 2026 einen Anteil von 72,7 % halten.

- Beispielsweise hob Fitzpatrick Referrals im Juni 2025 die Stammzelltherapie als Behandlungsoption für Hunde hervor, die an mittelschwerer bis schwerer Arthrose leiden, insbesondere für Patienten, die nicht für eine Operation geeignet sind oder auf herkömmliche Medikamente nicht wirksam ansprechen.

Es wird erwartet, dass das Segment Dermatologie und Hautentzündungen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 24,44 % wachsen wird.

Vom Endbenutzer

Das Segment Veterinärkliniken führte aufgrund der VereinfachungBehandlungskoordination

Basierend auf dem Endverbraucher ist der Markt in veterinärmedizinische Spezialkrankenhäuser, Tierkliniken, veterinärmedizinische Orthopädie-/Reha-Zentren, akademische und Forschungsinstitute, veterinärmedizinische Zentren für regenerative Medizin und andere unterteilt.

Das Segment der Tierkliniken dominierte im Jahr 2025 den Markt. Diese Kliniken haben im Vergleich zu Spezialkrankenhäusern eine größere Reichweite und sind daher die am besten zugängliche Anlaufstelle für Diagnose, Überweisung, Probenentnahme und Nachbehandlung der Behandlung. Viele Arbeitsabläufe bei der Stammzelltherapie, insbesondere autologe Fetttherapien, können durch Kliniken mit Unterstützung externer Verarbeitungslabore koordiniert werden. Dies erleichtert es Tierärzten, regenerative Behandlungen anzubieten, ohne komplette hauseigene Zellverarbeitungsanlagen aufzubauen. Darüber hinaus ermutigt das wachsende Bewusstsein von Tierbesitzern Kliniken dazu, neben Schmerzbehandlung, Rehabilitation und chirurgischer Unterstützung auch fortschrittliche Therapien anzubieten. Daher unterstützen die breite Klinikverfügbarkeit, ein regelmäßiger Patientenfluss und eine einfachere Behandlungskoordination weiterhin die Dominanz dieses Segments. Darüber hinaus soll das Segment bis 2026 einen Anteil von 32,3 % halten.

- Beispielsweise kündigte Gallant im März 2026 eine Partnerschaft mit MWI Animal Health an, um seine voraussichtlich von der FDA bedingt zugelassene, serienmäßige Stammzelltherapie über ein klinikfreundliches Abwicklungsmodell an Tierkliniken zu liefern.

Das Segment Veterinär-Ortho-/Reha-Zentren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,68 % wachsen.

Regionaler Ausblick auf den Markt für Stammzelltherapie bei Hunden

Geografisch ist der Markt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Canine Stem Cell Therapy Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika dominierte den Weltmarkt mit 20,9 Millionen US-Dollar im Jahr 2024 und behielt ihre Dominanz mit 24,0 Millionen US-Dollar im Jahr 2025 bei. Faktoren wie hohe Haustierhaltung, hohe Ausgaben fürGesundheitsfürsorge für Haustiereund die frühzeitige Einführung regenerativer Veterinärbehandlungen fördern das Wachstum des Marktes.

US-amerikanischer Markt für Stammzellentherapie bei Hunden

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird bis 2026 voraussichtlich etwa 25,6 Millionen US-Dollar betragen, was etwa 38,2 % des weltweiten Marktumsatzes entspricht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,59 % wachsen. Die Region wächst stetig aufgrund der zunehmenden Akzeptanz der regenerativen Medizin in der Veterinärmedizin und des Vorhandenseins regulierter Stammzellprodukte zur Behandlung von Arthrose bei Hunden. Die Region profitiert auch vom steigenden Bewusstsein der Tierärzte für zellbasierte Therapien bei orthopädischen und entzündlichen Erkrankungen.

Britischer Markt für Stammzelltherapie bei Hunden

Schätzungen zufolge wird der britische Markt bis 2026 etwa 3,8 Millionen US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Stammzelltherapie bei Hunden

Die Marktgröße in Deutschland wird bis 2026 voraussichtlich etwa 4,3 Millionen US-Dollar erreichen, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird bis 2026 voraussichtlich 13,6 Millionen US-Dollar erreichen. Es wird erwartet, dass die Region aufgrund der zunehmenden Akzeptanz von Haustieren, des steigenden verfügbaren Einkommens und der steigenden Ausgaben für erstklassige tierärztliche Versorgung ein starkes Wachstum verzeichnen wird. Darüber hinaus verzeichnen Märkte wie Japan, China, Südkorea, Australien und Indien eine höhere Nachfrage nach fortschrittlichen Gesundheitsdiensten für Haustiere, was wiederum das Marktwachstum vorantreibt.

Japanischer Markt für Stammzelltherapie bei Hunden

Schätzungen zufolge wird der japanische Markt bis 2026 etwa 3,4 Millionen US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes ausmacht.

Markt für Stammzellentherapie bei Hunden in China

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 4,3 Millionen US-Dollar erreichen, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Markt für Stammzellentherapie bei Hunden in Indien

Der indische Markt wird auf etwa 1,4 Millionen US-Dollar geschätzt, was etwa 2,1 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird in den kommenden Jahren ein moderates Wachstum erwartet. Das Wachstum des Marktes wird durch den zunehmenden Besitz von Haustieren, die steigende Nachfrage nach hochwertiger tierärztlicher Versorgung und die allmähliche Verbesserung der Infrastruktur der tierärztlichen Gesundheitsfürsorge vorangetrieben. Schätzungen zufolge wird der lateinamerikanische Markt bis 2026 ein Volumen von rund 3,8 Millionen US-Dollar erreichen.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 1,2 Millionen US-Dollar erreichen, was etwa 1,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf gebrauchsfertige allogene Therapien, um ihr Produktportfolio zu erweitern

Der weltweite Markt für Hundestammzelltherapie ist mäßig konsolidiert, wobei eine begrenzte Anzahl spezialisierter Akteure starke Positionen in den Bereichen Stammzellverarbeitungsdienste, regenerative Therapieplattformen und allogene Produktentwicklung innehat. Zu den führenden Akteuren gehören VetStem, Inc., EquiCord, Ardent Animal Health, LLC und Bioceltix S.A. Diese Unternehmen konzentrieren sich auf die Verarbeitung autologer Stammzellen, Zellbanking, gebrauchsfertige allogene Therapien und klinische Forschung zu Arthrose, Sehnenverletzungen, Hautentzündungen und anderen Erkrankungen bei Hunden.

- Beispielsweise lizenzierte Athersys im Oktober 2023 seine Tiergesundheitsressourcen, einschließlich der MAPC-Technologie für Gesundheitsanwendungen bei Hunden, Katzen und Pferden, an Ardent Animal Health, LLC, um die Entwicklung regenerativer Medizinlösungen für Gelenkerkrankungen und andere ungedeckte Bedürfnisse zu beschleunigenTiergesundheit.

Weitere namhafte Branchenteilnehmer sind StemcellX, Cell Therapy Sciences Ltd., Animacel, Enovis (Companion Animal Health) und JangoPet, LLC. Von diesen Unternehmen wird erwartet, dass sie ihre Marktpräsenz stärken, da die Nachfrage nach fortschrittlichen, nicht-chirurgischen und für Kliniken zugänglichen Stammzelltherapien für Hunde steigt.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR HUNDE-Stammzelltherapie im Profil

- VetStem, Inc. (USA)

- EquiCord(Spanien)

- Ardent Animal Health, LLC (USA)

- Bioceltix S.A. (Polen)

- Galant(UNS.)

- StemcellX (Großbritannien)

- Zelltherapie-Wissenschaften Ltd.(VEREINIGTES KÖNIGREICH.)

- Animacel(Slowenien)

- Enovis (Companion Animal Health) (USA)

- JangoPet, LLC. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Bioceltix berichtete über Langzeit-Follow-up-Ergebnisse für BCX-CM-AD, seine stammzellbasierte Therapie gegen atopische Dermatitis bei Hunden, die zeigten, dass die therapeutische Wirkung bei fast der Hälfte der behandelten Hunde mindestens sechs Monate lang anhielt.

- Februar 2026:Bioceltix hat die Umweltgenehmigung für eine neue groß angelegte Stammzellenproduktionsanlage in Breslau erhalten. Die Anlage soll die kommerzielle Produktion seiner ALLO-BCLX-basierten veterinärmedizinischen Biologika unterstützen, darunter Therapien für Arthrose und atopische Dermatitis bei Hunden.

- Oktober 2025:Gallant betonte seine laufende Untersuchung von aus der Gebärmutter stammenden mesenchymalen Stromazellen zur Behandlung von Arthrose bei Hunden sowie Pilotstudien zur Bewertung der Sicherheit und Wirksamkeit intravenöser allogener Stammzellen bei Hunden mit Arthrose.

- August 2025:Bioceltix meldet erfolgreiches Finaleklinische StudieErgebnisse für BCX-CM-AD bei Hunden mit atopischer Dermatitis. Die Studie bestätigte die Sicherheit und Wirksamkeit der Therapie über kurz-, mittel- und langfristige Bewertungszeiträume hinweg. Das Unternehmen gab außerdem an, dass es sich darauf vorbereite, BCX-CM-AD zur behördlichen Genehmigung bei der EMA einzureichen.

- Juni 2025:Gallant schloss eine Serie-B-Finanzierung in Höhe von 18 Millionen US-Dollar ab, um gebrauchsfertige Stammzelltherapien für Haustiere voranzutreiben.

BERICHTSBEREICH

Die globale Marktanalyse für Stammzellentherapie bei Hunden umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche detailliert beschrieben. Der globale Bericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,02 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Therapietyp, Krankheitsindikation, Endbenutzer und Region |

| Nach Therapietyp |

|

| Durch Krankheitsangabe |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 58,0 Millionen US-Dollar und soll bis 2034 220,0 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 24,0 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 16,02 % aufweisen.

Nach Therapietyp war das autologe Segment marktführend.

Das wachsende Bewusstsein für regenerative Medizin für Tiere ist ein Schlüsselfaktor für die Marktexpansion.

VetStem, Inc., EquiCord, Ardent Animal Health, LLC, Bioceltix S.A. und Gallant sind die Top-Player auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 124

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf