Marktgröße, Marktanteil für Superhochfrequenzkommunikation, Branchenanalyse und Branchenanalyse, nach Technologie (5G unter 6,0 GHz, 5G mm-Welle, LEO SATCOM, Radar und andere), nach Frequenz (3–10 GHz, 10–20 GHz, 20–30 GHz, 30–40 GHz und über 40 GHz), nach Radomtyp (Sandwich, festes Laminat, Mehrschichtsystem, gespanntes Gewebe und andere), Nach Endbenutzern (Weltraum- und strategisches Kommando, Militärluftfahrt und UAVs, Marinekombattanten und maritime Sicherheit, Landstreitkräfte und taktische Netzwerke sowie Luft- und Raumfahrt-OEMs und MRO) und regionale Prognose, 2026–2034

SUPERHOCHFREQUENZKOMMUNIKATIONSMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

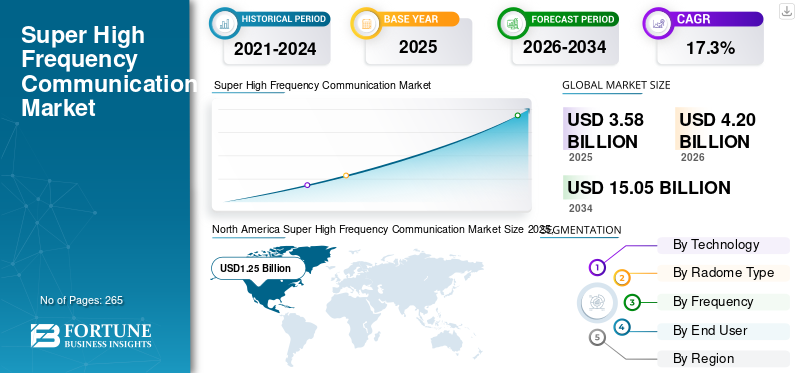

Die globale Marktgröße für Superhochfrequenzkommunikation wurde im Jahr 2025 auf 3,58 Milliarden US-Dollar geschätzt. Der Markt soll von 4,20 Milliarden US-Dollar im Jahr 2026 auf 15,05 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,3 % aufweisen. Nordamerika dominierte den Superhochfrequenzkommunikationsmarkt mit einem Marktanteil von 34,92 % im Jahr 2025.

Der Marktanteil tritt in eine robuste Wachstumsphase ein, angetrieben durch Fortschritte in der drahtlosen Kommunikation, 5G-Netzwerken und satellitengestützter Konnektivität. Die SHF-Technologie arbeitet im Spektrum von 3 GHz bis 30 GHz und bietet große Bandbreite und hohe Datenraten, die für kritische Anwendungen in den Bereichen Militär, Verteidigung, Telekommunikation und Luft- und Raumfahrt unerlässlich sind. Die rasante Verbreitung von IoT-Geräten,intelligente StadtProjekte und fortschrittliche Satelliten im erdnahen Orbit steigern die Nachfrage nach Netzwerken, die ultraschnelle Datenübertragung und sichere Kommunikation unterstützen können. SHF-Kommunikation ermöglicht auch fortschrittliche Radarsysteme und Breitbandkonnektivität in abgelegenen Regionen und macht sie daher unverzichtbar für Regierungs-, Handels- und Industrieakteure, die robuste, leistungsstarke Lösungen suchen. Neben 5G und Satellit verlassen sich auch Verteidigungsbehörden auf SHF für sichere Satellitenverbindungen, elektronische Kriegsführung und hochauflösende Radarbildgebung, was die Marktdynamik weiter festigt.

Der Markt für Superhochfrequenzkommunikation (SHF) wird von einer Mischung aus führenden Verteidigungsunternehmen, HF-Spezialisten und Materialexperten angetrieben. L3Harris Technologies, Inc. und Northrop Grumman sind führend mit fortschrittlichen SHF-Funkgeräten, Datenverbindungen und Satellitennutzlasten für komplexe Verteidigungs- und Weltraumnetzwerke. General Dynamics Corporation fügt sichere SHF-Kommunikationssysteme für taktische und strategische Benutzer hinzu. Cobham Limited, Astronics Corporation, Hensoldt und JENOPTIK AG steuern leistungsstarke HF-, EW- und Testlösungen bei, die einen zuverlässigen Betrieb in dichten elektromagnetischen Umgebungen ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Superhochfrequenzkommunikation

- Marktgröße 2025: 3,58 Milliarden US-Dollar

- Marktgröße 2026: 4,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,05 Milliarden US-Dollar

- CAGR: 17,3 % von 2026–2034

- Nordamerika dominierte den Markt für Superhochfrequenzkommunikation mit einem Anteil von 34,92 % im Jahr 2025.

- LEO SATCOM wird im Jahr 2026 voraussichtlich 34,67 % des Marktes ausmachen.

- Die militärische Luftfahrt und UAVs werden im Jahr 2026 voraussichtlich einen Anteil von 28,66 % haben.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1,25 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seine Spitzenposition behaupten.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,23 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate von 30,7 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich einen Marktwert von 1,32 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt bis 2026 ein Volumen von 1,26 Milliarden US-Dollar erreichen.

Japan

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, das durch die Ausweitung der Investitionen in die Satellitenkommunikation unterstützt wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Das Wachstum datenzentrierter Netzwerke und Verteidigungsanforderungen kurbeln das Marktwachstum an

Der Hauptgrund für die Einführung der SHF-Kommunikation ist der unaufhörliche Bedarf an datenzentrierten Netzwerken, die schnelle Übertragungswege mit geringer Latenz und robusten Übertragungswegen bieten. Drahtlose Systeme der nächsten Generation, hauptsächlich 5G und Satellitenkommunikation, stützen sich stark auf SHF-Bänder, um eine Massenkonnektivität für die städtische Bevölkerung sicherzustellen und Millionen von IoT-Geräten gleichzeitig zu unterstützen. Der Verteidigungssektor treibt zusätzlich das Marktwachstum voran, indem er SHF für fortschrittliche elektronische Kriegsführung, sicheres Satelliten-Backhaul und hohe Auflösung nutztRadarBildgebung. Investitionen von Regierungen und Privatunternehmen in den Ausbau von Radar, sicherer Kommunikation und 5G-Infrastruktur untermauern die Agilität, Sicherheit und Skalierbarkeit, die für die digitale Modernisierung in kritischen Branchen unerlässlich sind. Durch die Kombination aus robusten Hochgeschwindigkeitsnetzwerken und unternehmenskritischen Verteidigungsanforderungen bleibt die SHF-Kommunikation an der Spitze der technologischen Entwicklung.

MARKTBEGRENZUNGEN

Frequenzregulierung und Kapitalausgaben behindern das Marktwachstum

Der SHF-Kommunikationsmarkt ist mit erheblichen Einschränkungen konfrontiert, insbesondere bei der Frequenzzuteilung, Regulierung und hohen Vorabinvestitionen. Da die Nachfrage nach Hochfrequenzbändern wächst, kann die Erlangung behördlicher Genehmigungen und der Zugang zu unbelastetem Spektrum eine schnelle Bereitstellung behindern, insbesondere in Regionen mit strengen Richtlinien für die Frequenzverwaltung. Die Kosten für die Entwicklung, Installation und den Betrieb von SHF-Infrastrukturen wie mmWave-Türmen, modernen Funkgeräten und Hochdurchsatzsatelliten stellen kleinere Unternehmen und Schwellenländer vor Herausforderungen. Technologische Veralterung und sich schnell ändernde Standards erfordern kontinuierliche Investitionen, während Frequenzstörungen und Signaldämpfung in höheren Bändern manchmal die praktische Reichweite und Zuverlässigkeit einschränken. Zusammengenommen können regulatorische Hürden und wirtschaftliche Belastungen die Marktdurchdringung und die Skalierung neuer Lösungen verlangsamen.

Markttrends für Superhochfrequenzkommunikation

Aufstieg von 5G-mmWave- und Satellitennetzen treibt schnelle Expansion voran

Ein vorherrschender Trend beim Wachstum des Marktes für Superhochfrequenzkommunikation ist der Ausbau der 5G-mmWave-Technologie in der städtischen und ländlichen Konnektivität sowie die zunehmende Installation von LEO- und Ka-Band-Satelliten. Telekommunikationsgiganten wie AT&T, Verizon und China Telecom setzen aggressiv auf die mmWave-Infrastruktur im 24–30-GHz-Band und zielen auf ultraschnelles mobiles Internet und Anwendungen mit hoher Bandbreite für IoT, Smart Cities und industrielle Automatisierung ab. Auch im Bereich 10–20 GHz nimmt der Einsatz moderner Radarsysteme in der militärischen und zivilen Luftfahrt zu. Das Streben nach digitaler Transformation, Hochgeschwindigkeitsdaten und zuverlässiger Konnektivität zwingt Hersteller und Lösungsanbieter dazu, sich auf Produkteinführungen zu konzentrieren, bei denen Interoperabilität und Skalierbarkeit im Mittelpunkt stehen. Diese Trends führen zu aggressiven Netzwerk-Upgrades und einer breiteren Einführung der SHF-Technologie sowohl in etablierten als auch in aufstrebenden Märkten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTCHANCEN

IoT-Ökosystem und Satellitenkommunikation der nächsten Generation zur Beschleunigung des Marktwachstums

Die vielversprechendste Chance auf dem SHF-Markt liegt im exponentiellen Wachstum von IoT-Geräten und der nächsten GenerationSatellitenkommunikation. Da immer mehr Branchen wie Logistik, Gesundheitswesen, Energie und Stadtverwaltung IoT-Sensoren und -Steuerungen integrieren, steigt der Bedarf an robusten SHF-Netzwerken mit geringer Latenz. Die ständige Weiterentwicklung von LEO- und Ka-Band-Satelliten, die Breitbandinternet und sichere Kommunikation über weite Entfernungen unterstützen können, steigert die Nachfrage in abgelegenen und unterversorgten Regionen. Innovationen im intelligenten Antennendesign, im Spektrummanagement und bei der Datenübertragung mit hoher Kapazität erweitern die Marktchancen für Anbieter und Dienstanbieter, die hochmoderne Konnektivitätslösungen anbieten möchten, weiter. Die Verbreitung von 5G-fähigen IoT-Modulen und vernetzten Geräten sorgt für eine nachhaltige Marktexpansion, da Unternehmen in zuverlässigere, ultraschnelle Kommunikationsplattformen investieren.

HERAUSFORDERUNGEN DES MARKTES

Interoperabilität, Umweltfaktoren und Technologielebenszyklus sind große Herausforderungen für den Markt

Kritische Herausforderungen auf dem SHF-Kommunikationsmarkt konzentrieren sich auf die Erzielung einer nahtlosen Interoperabilität zwischen Geräten und Netzwerken, die Bewältigung von Umweltauswirkungen und die Bewältigung der schnelllebigen Technologie

Die vielversprechendste Chance auf dem SHF-Markt liegt im exponentiellen Wachstum von IoT-Geräten und der nächsten GenerationSatellitenkommunikation. Da immer mehr Branchen wie Logistik, Gesundheitswesen, Energie und Stadtverwaltung IoT-Sensoren und -Steuerungen integrieren, steigt der Bedarf an robusten SHF-Netzwerken mit geringer Latenz. Die ständige Weiterentwicklung von LEO- und Ka-Band-Satelliten, die Breitbandinternet und sichere Kommunikation über weite Entfernungen unterstützen können, steigert die Nachfrage in abgelegenen und unterversorgten Regionen. Innovationen im intelligenten Antennendesign, im Spektrummanagement und bei der Datenübertragung mit hoher Kapazität erweitern die Marktchancen für Anbieter und Dienstanbieter, die hochmoderne Konnektivitätslösungen anbieten möchten, weiter. Die Verbreitung von 5G-fähigen IoT-Modulen und vernetzten Geräten sorgt für eine nachhaltige Marktexpansion, da Unternehmen in zuverlässigere, ultraschnelle Kommunikationsplattformen investieren.

Ogy-Lebenszyklus. Die Gewährleistung einer reibungslosen Integration zwischen Altsystemen und neuen Hochfrequenzplattformen ist sowohl eine technische als auch eine kommerzielle Hürde. SHF-Signale sind sehr anfällig für Umweltfaktoren wie Regenschwund, atmosphärische Absorption und physische Hindernisse, die die Leistung insbesondere bei höheren Frequenzen beeinträchtigen können. Ständige technologische Fortschritte erfordern häufige Upgrades und Umschulungen, wodurch langfristige Investitionen für die Beteiligten riskanter werden. Da die Branche weiterhin innovativ ist, stellt die Balance zwischen Geschwindigkeit, Zuverlässigkeit, Skalierbarkeit und Kosteneffizienz eine anhaltende Marktherausforderung dar.

SEGMENTIERUNGSANALYSE

Durch Technologie

Die Nachfrage nach LEO SATCOM steigt, da Latenz, Abdeckung und Preise neue Anwendungsfälle erschließen

Nach Technologie ist der Markt in 5G unter 6,0 GHz, 5G mm-Welle, LEO SATCOM, Radar und andere unterteilt.

Das LEO-SATCOM-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 34,67 % dominieren. Eine Round-Trip-Latenz von unter 50 ms ermöglicht Echtzeitanwendungen, bei denen Glasfaser fehlt oder fragil ist. Multi-Konstellations-Roaming, sinkende Terminalkosten und flexible Bandbreitenpläne verringern das Risiko der Einführung in Luftfahrt-, See- und Remote-Unternehmen. Regierungen legen Wert auf Pfadvielfalt für die Ausfallsicherheit und wandeln Pilotprojekte in mehrjährige Verträge für Mobilitäts- und Edge-Cloud-Workloads um.

Das 5G-mm-Wellen-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,7 % wachsen.

Nach Radomtyp

Die Nachfrage nach Sandwich-Radomen wächst, da das Verhältnis von Festigkeit zu Gewicht auf Breitbandtransparenz trifft

Das Radom-Typ-Segment wird in klassifiziertSandwich, Massivlaminat, Mehrschichtsystem, Spanngewebe und andere.

Das Sandwich-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 45,90 % dominieren. Waben-/Schaumstoffkerne bieten eine hohe Steifigkeit und einen geringen HF-Verlust, was für Ku/K-Terminals in Flugzeugen und Schiffen von entscheidender Bedeutung ist. Sie tolerieren raue Umgebungen, vereinfachen die Zertifizierung und unterstützen Multiband-Aperturen. Nachrüstungswellen und Standardisierung der Linienanpassung machen Sandwich zur Standardwahl, da Betreiber einen höheren Durchsatz ohne aerodynamische oder thermische Nachteile anstreben. Das Segment der Mehrschichtsysteme wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 18,3 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Häufigkeit

Die Nachfrage nach dem 10–20-GHz-Band steigt aufgrund seines Sweet Spots für Kapazitätszuverlässigkeit

Das Frequenzsegment wird in 3–10 GHz, 10–20 GHz, 20–30 GHz, 30–40 GHz und über 40 GHz klassifiziert.

Das Segment 10–20 GHz eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 28,40 % dominieren. Dieses Segment gleicht die Widerstandsfähigkeit gegen Ausbleichen durch Regen mit ausreichender Bandbreite aus und deckt viele lizenzierte Mikrowellen- und Ku-Satcom-Dienste ab. Netzbetreiber stützen sich beim 5G-Backhaul darauf, wo die Glasfaser hinterherhinkt; Mobilitätsbetreiber legen Wert auf Stabilität in allen Klimazonen. Ausgereifte Komponenten, verfügbares Spektrum und bewährte Planungstools reduzieren das Rollout-Risiko und ermöglichen schnellere und kostengünstigere Netzwerkerweiterungen.

Das 20- bis 30-GHz-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,1 % wachsen.

Vom Endbenutzer

Die Nachfrage nach Militärflugzeugen und UAVs steigt, da Missionen BLOS mit geringer Latenz benötigen

Das Endbenutzersegment ist in Raumfahrt und strategische Führung, militärische Luftfahrt und UAVs, Marinekombattanten und maritime Sicherheit, Landstreitkräfte und taktische Netzwerke sowie Luft- und Raumfahrt-OEMs und MRO unterteilt.

Das Segment Militärluftfahrt und UAVs eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 28,66 % dominieren. Kampfflugzeug-, Transport- und MALE/HALE-UAV-Flotten verlassen sich auf SHF (X/Ku/10–20 GHz) für C2 außerhalb der Sichtlinie, ISR-Offload und sichere AEW/ELINT-Verbindungen. HöherSensorDatenraten, Multi-Domain-Operationen und SATCOM-on-the-Move-Upgrades auf Multiband-Terminals mit Sandwich-Radomen, Anti-Jam-Wellenformen und Multi-Orbit-Resilienz, um die Verbindungen auch unter umstrittenen EM-Bedingungen aufrechtzuerhalten.

Das Segment Raumfahrt und strategische Führung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,7 % wachsen.

REGIONALER AUSBLICK AUF DEN SUPER-HOCHFREQUENZ-KOMMUNIKATIONSMARKT

Regional ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Marktanteil für Superhochfrequenzkommunikation im Wert von 1,07 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 1,25 Milliarden US-Dollar den Spitzenanteil. Die Nachfrage in Nordamerika steigt, da Mobilität, Verteidigung und ländliche Lücken belastbare Verbindungen benötigen. Fluggesellschaften verbessern die Konnektivität während des Flugs, Offshore-Energie und Schifffahrt in der Arktis sowie öffentliche Sicherheitsnetzwerke im FirstNet-Stil, wodurch die SHF-Ausgaben hoch bleiben. Verteidigungsprogramme priorisieren Anti-Jam-X/Ku-Pfade und Multi-Orbit-Resilienz. Ländliche Breitbandsubventionen und Mikrowellen-Backhaul überbrücken Glasfaserwüsten. Käufer wünschen sich zertifizierte Sandwich-Radome, GaN-Frontends und Serviceverträge, die die Betriebskosten begrenzen.

North America Super High Frequency Communication Market Size 2025,(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2026 wird der US-Markt schätzungsweise 1,26 Milliarden US-Dollar erreichen. Die Nachfrage des Landes beschleunigt sich, wenn Größe, Budgets und Regulierung aufeinander abgestimmt sind. Große Nachrüstungen von Fluggesellschaften, die robuste Satcom-Offensive des US-Verteidigungsministeriums und vom USDA/BEAD unterstützte Programme für den ländlichen Raum stützen die Ausgaben. Versorgungsunternehmen und Telekommunikationsunternehmen nutzen lizenziertes SHF-Backhaul, um Netze zu härten und die Abdeckung zu erweitern. Zertifizierungssysteme fördern die Einführung bewährter Sandwich-Radome, während wettbewerbsfähige Serviceangebote und die Klarheit des Spektrums die Bereitstellungszeit und die Gesamtkosten verkürzen.

Europa

Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 30,7 % verzeichnen und im Jahr 2026 einen Wert von 1,23 Milliarden US-Dollar erreichen. Die europäische Nachfrage wächst, da Souveränität und Frequenzdisziplin langfristige Käufe prägen. IRIS² und das nationale GOVSATCOM signalisieren eine nachhaltige Beschaffung, während Nordsee-/Ostseerouten zuverlässige Ku-Verbindungen erfordern. Bahnkorridore und grenzüberschreitende Logistik nutzen lizenzierte Mikrowellen, wo Glasfaser langsam ist. Cybersicherheit und Exportkontrollen fördern interoperable Terminals mit gesichertem Zugang. Umweltvorschriften begünstigen verlustarme Radome und energieeffiziente Gateways, um Klimaziele zu erreichen.

Asien-Pazifik

Schätzungen zufolge wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 1,32 Milliarden US-Dollar erreichen. Die Nachfrage im asiatisch-pazifischen Raum steigt stark an, da die Flotten über weite, unterversorgte Regionen expandieren. Das schnelle Wachstum der Zivilluftfahrt, die Archipellogistik und die Offshore-Energie treiben die Einführung von Ku/K voran. Netzbetreiber verdichten 4G/5G mit SHF-Mikrowellen-Backhaul über Berge und Inseln. In katastrophengefährdeten Regionen werden ständige Verbindungen priorisiert. Robuste Sandwich-Radome und erschwingliche Terminals überzeugen, während Multi-Konstellations-Roaming die Ausfallzeiten für Bergbau, Fischerei und abgelegene Unternehmensstandorte reduziert.

Rest der Welt

Der Rest des Weltmarktes wird im Jahr 2026 voraussichtlich einen Wert von 0,19 Milliarden US-Dollar erreichen. Die Nachfrage im Rest der Welt hält an, da kritische Industrien weit entfernt von Glasfaser arbeiten. Lateinamerika sowie der Nahe Osten und Afrika verlassen sich auf SHF für Pipelines, Bergbau und Ferngesundheit/Bildung. Für die Kontinuität der Regierung und die Reaktion auf Katastrophen sind schnell einsetzbare Terminals und Mikrowellen-Hops erforderlich. Darüber hinaus erfordert die Seefischerei eine zuverlässige Abdeckung. Budgetbeschränkungen begünstigen verwaltete Dienste, gemeinsame Gateways und schrittweise Boden-Upgrades, die die Lebensdauer der vorhandenen Infrastruktur verlängern.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Nachfrage der Hauptakteure konzentriert sich auf Integratoren geschützter Links und zertifizierter Hardware

Die Astronics Corporation treibt die Integration von Flugzeugantrieb und IFC voran, was die Nachrüstung der Flotte erleichtert. Cobham Limited liefert See-/Luftfahrtterminals und NGSO-fähige Bodenstationen. Raycap schützt Standorte mit Überspannungs-/EMV-Lösungen. General Dynamics Corporation und L3Harris Technologies, Inc. liefern sichere Verteidigungs-Satcom. Hensoldt und JENOPTIK AG liefern HF-Sensoren/Subsysteme; Northrop Grumman leitet geschützte Nutzlasten. Saint-Gobain und The NORDAM Group LLC liefern verlustarme, zertifizierte Radommaterialien und -strukturen, die für die Multibandleistung, Umweltbeständigkeit und Compliance-Verankerungszuverlässigkeit von Flugzeugzellen und Schiffen bis hin zu festen Gateways von entscheidender Bedeutung sind.

LISTE DER WICHTIGSTEN SUPER-HOCHFREQUENZ-KOMMUNIKATIONSUNTERNEHMEN IM PROFIL

- Astronics Corporation (USA)

- Cobham Limited(VEREINIGTES KÖNIGREICH.)

- Raycap(UNS.)

- General Dynamics Corporation (USA)

- Hensoldt (Deutschland)

- JENOPTIK AG (Deutschland)

- L3Harris Technologies, Inc. (USA)

- Northrop Grumman (USA)

- Saint-Gobain(Frankreich)

- The NORDAM Group LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024 –China startete vermutlich den ersten SAR-Satelliten mit geosynchroner Umlaufbahn. Sein L-Band-Sensor ermöglicht rund um die Uhr Allwetterbilder über China und den umliegenden Regionen, um die Katastrophenhilfe zu verbessern.

- Juli 2024- Der Falcon Heavy von SpaceX setzte den Jupiter-3 von Maxar ein, der als bislang größter kommerzieller Komsatellit gilt. Das Schiff schließt sich dem Sternbild Hughes Jupiter an, um den Breitbanddienst in ganz Amerika zu erweitern.

- Mai 2023 –Thuraya und SAT Global haben eine Over-the-Air-Demo für IoT-SMS direkt über Satellit abgeschlossen und dabei Nachrichten mit geringer Latenz und geringem Stromverbrauch über das Thuraya-2 (T2)-Netzwerk übermittelt.

- April 2024– Quectel stellte das BG95-S5-Satellitenmodul für 3GPP Release 17 IoT-NTN vor, das auf S- und L-Bändern betrieben wird. Es ist multimodusfähig und bietet LTE Cat M1, Cat NB2, GPRS und integriertes GNSS.

- Februar 2023– Thales erhielt einen Auftrag zur Ausrüstung der französischen Marine mit Syracuse IV-Marinestationen und verbesserte die Kommunikation mit Dualband-X/Ka-Fähigkeit.

BERICHTSBEREICH

Dieser Bericht bietet einen detaillierten, tiefen Einblick in das SHF-Kommunikationsökosystem und stellt die wichtigsten Infrastrukturentwickler und -betreiber, die wichtigsten Radomkomponenten (Pads, Ladesysteme, Steuerungssysteme und Passagierabfertigung) sowie die wichtigsten Anwendungsfälle von der städtischen Luftmobilität bis hin zu regionalen Korridoren vor. Es stellt politische Meilensteine, Pilotversuche und Live-Ausbauten dar, die derzeit im Gange sind, und zeigt die Veränderungen auf, die die nächste Bereitstellungswelle vorbereiten. Zusammen erklären diese Threads den jüngsten Anstieg und was die nächste Wachstumsphase des Marktes vorantreiben wird.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| Attribute | Einzelheiten |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Nach Radomtyp

|

|

|

Nach Häufigkeit

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 3,58 Milliarden US-Dollar und soll bis 2034 15,05 Milliarden US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,3 %.

Das LEO-SATCOM-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Das 10-20-GHz-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt und JENOPTIK AG gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dürfte der größte Anteilseigner auf dem Markt sein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 265

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf