Marktgröße, Anteil und Branchenanalyse für Support- und Wartungsdienste für autonome Fahrzeuge (AV), nach Servicetyp (Software- und OTA-Lebenszyklusdienste, Fernbetriebs- und Flottenüberwachungsdienste, Sensorkalibrierungs- und Wahrnehmungswartungsdienste und andere), nach Autonomiestufe (Stufe 2, Stufe 3, Stufe 4 und Stufe 5), nach Fahrzeugtyp (Personenkraftwagen (L2+/L3), Robotaxis und autonome Shuttles (L4), autonome Nutzfahrzeuge und andere), nach Servicebereitstellungsmodus (Remote-/Cloud-basierte Dienste, Hybriddienste und andere), nach Endbenutzer und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

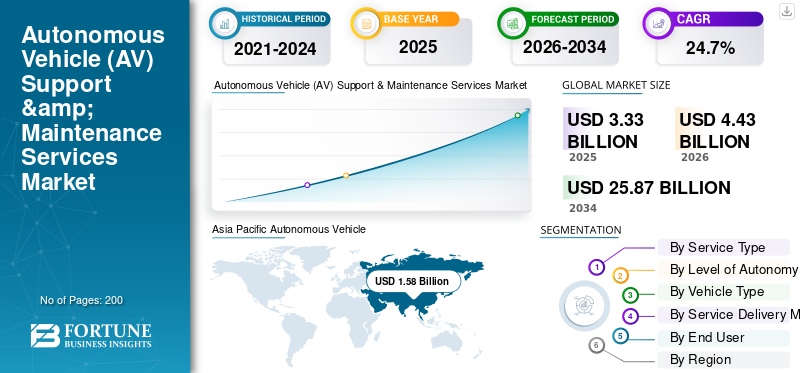

Die globale Marktgröße für Support- und Wartungsdienste für autonome Fahrzeuge (AV) wurde im Jahr 2025 auf 3,33 Milliarden US-Dollar geschätzt. Der Markt soll von 4,43 Milliarden US-Dollar im Jahr 2026 auf 25,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 47,44 % im Jahr 2025.

Das Wachstum des Marktes für Support- und Wartungsdienste für autonome Fahrzeuge (AV) nimmt stetig zu, da AV- und fortschrittliche ADAS-Flotten eine kontinuierliche Softwarewartung, Sicherheitsvalidierung, Cybersicherheits-Governance und einen Betrieb mit hoher Betriebszeit erfordern. Das Wachstum wird durch den zunehmenden Einsatz vernetzter Fahrzeuge und softwaredefinierter Architekturen, die zunehmende Abhängigkeit von OTA-Software-Lebenszyklusmanagement und den Bedarf an Remote-Betriebszentren zur Überwachung von L4-Diensten vorangetrieben. Regulatorischer Druck rundherumCybersicherheitManagement- und Software-Update-Managementsysteme erhöhen auch den wiederkehrenden Compliance-, Test- und Revalidierungsbedarf.

Wichtige Akteure wie Bosch Mobility Solutions, Continental Automotive und der ZF-Konzern investieren in Cloud-Diagnose, vorausschauende Wartung und automatisierte Kalibrierungsworkflows, um Ausfallzeiten zu reduzieren und die Sicherheit und Zuverlässigkeit der Flotte zu verbessern.

- Im September 2025 ging Waymo beispielsweise eine Partnerschaft mit Lyft ein, um autonome Fahrten in Nashville (2026) einzuführen. Dabei finanzierte Lyft eine spezielle Flottenmanagementeinrichtung für die Wartung und Aufladung der Fahrzeuge und stärkte direkt die AV-Betriebsunterstützung, die Depotwartungskapazität und das skalierbare Flottenverfügbarkeitsmanagement.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Support- und Wartungsdienste für autonome Fahrzeuge (AV).

- Marktgröße 2025: 3,33 Milliarden US-Dollar

- Marktgröße 2026: 4,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 25,87 Milliarden US-Dollar

- CAGR: 24,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für AV-Support- und Wartungsdienste mit einem Anteil von 47,44 % im Jahr 2025.

- Aufgrund der steigenden Nachfrage nach softwaregesteuerten Fahrzeugaktualisierungen führten Software- und OTA-Lebenszyklusdienste den Markt an.

- Das Autonomiesegment der Stufen 2/2+ dominierte aufgrund des weit verbreiteten ADAS-Einsatzes und der großen installierten Basis.

Asien-Pazifik

Der asiatisch-pazifische Raum war Marktführer mit einem Umsatz von 1,58 Milliarden US-Dollar im Jahr 2025, angetrieben durch die Einführung vernetzter Fahrzeuge und autonome Einsätze.

Nordamerika

Nordamerika verzeichnete aufgrund des Robotaxi-Einsatzes, der ADAS-Penetration und der fortschrittlichen digitalen Infrastruktur ein starkes Wachstum.

Europa

Europa expandierte stetig mit strengen Sicherheitsvorschriften und einer wachsenden Nachfrage nach AV-Softwarediensten.

UNS.

Der Markt wird durch Robotaxi-Operationen, die Einführung von ADAS und starke OTA-Service-Ökosysteme angetrieben.

Japan

Der Markt wird durch die fortschrittliche ADAS-Einführung, autonome Shuttles und OEM-geführte Wartungsdienste unterstützt.

Mehr lesen

MARKTTRENDS FÜR AUTONOME FAHRZEUG(AV)-SUPPORT- UND WARTUNGSDIENSTLEISTUNGEN

Ausgelagerter Flottenbetrieb und Depotpartnerschaften zur Neugestaltung der Marktentwicklung

Die Unterstützung autonomer Fahrzeuge verlagert sich zunehmend von internen OEM-Programmen hin zu spezialisierten, vertragsbasierten Service-Ökosystemen, die Ferndiagnose, Depotbetrieb, Aufladen und geplante Sensorwartung kombinieren. Dieser Trend ist dort am stärksten, wo Robotaxi- und Shuttle-Einsätze eine hohe Betriebszeit, schnelle Reparaturen und standardisierte Betriebsabläufe in allen Städten erfordern. Wenn die Flotten wachsen, bevorzugen Betreiber Partner, die integrierte Wartung, Teileplanung und Betriebswerkzeuge im Rahmen von Service-Level-Verpflichtungen durchführen können, anstatt diese Fähigkeiten von Grund auf neu aufzubauen. Dies treibt das Wachstum von Flotten-as-a-Service-Wartungsmodellen voran, einschließlich dedizierter Depots und eingebetteter Wartungsteams, die an reale Nutzungs- und Sicherheitsleistungskennzahlen gebunden sind.

Beispielsweise gaben Lyft und Waymo im September 2025 eine Partnerschaft in Nashville bekannt, wo Lyfts Flexdrive ein umfassendes Flottenmanagement einschließlich Fahrzeugwartung, Infrastruktur und Depotbetrieb bietet.

MARKTDYNAMIK

MARKTREIBER

Lebenszyklus-Cybersicherheit und Software-Update-Governance zur Beschleunigung der Produktnachfrage

Moderne AV- und fortschrittliche ADAS-Systeme sind während des gesamten Fahrzeuglebenszyklus zunehmend auf kontinuierliche Software-Releases, Sicherheitsaktualisierungen und Cybersicherheitskontrollen angewiesen. Dadurch entsteht eine dauerhafte Nachfrage nach Diensten für OTA-Kampagnenmanagement, Versionskontrolle, Validierung, Reaktion auf Vorfälle und die Generierung von Compliance-Beweisen, die noch lange nach Fahrzeugverkäufen oder Flotteneinführungen bestehen bleibt. Mit zunehmendem Softwareinhalt können selbst geringfügige Änderungen Regressionstests, Sensor-/Wahrnehmungsrevalidierung und Dokumentation erforderlich machen, um die Sicherheitsleistung in realen Umgebungen aufrechtzuerhalten. Diese Dynamik erhöht auch den Wert verwalteter Dienste, die Update-Pipelines standardisieren.TelemetrieÜberwachung und Cybersicherheitsmanagement für globale Flotten, wodurch Betriebsrisiken und Ausfallzeiten reduziert werden.

Beispielsweise traten im Januar 2021 die UN-Verordnung Nr. 155 (Cybersicherheits-Managementsystem) und die UN-Verordnung Nr. 156 (Software-Update und SUMS) in Kraft, was den laufenden Bedarf an Cybersicherheit und Software-Update-Management verstärkt.

MARKTBEGRENZUNGEN

Sicherheitsvorfälle und Genehmigungsmaßnahmen können den Einsatz einschränken

Selbst wenn sich die AV-Technologie verbessert, kann die Marktexpansion durch plötzliche Betriebspausen, Genehmigungsaussetzungen oder strengere Aufsicht nach Sicherheitsvorfällen, die fahrerlose Tests oder den Einsatz einschränken, eingeschränkt werden. Durch eine solche Störung wird der Flottenbetrieb verkleinert oder ganz eingestellt, wodurch die Nachfrage nach hochwertigen Dienstleistungen wie der Personalbesetzung für den Fernbetrieb, der Wartung von Betriebshöfen und Kalibrierungszyklen auf der Straße sofort sinkt. Auch Dienstanbieter sind mit Umsatzschwankungen konfrontiert, da sich Verträge verzögern, neu verhandeln oder einschränken können, bis die Betreiber wieder die Genehmigung zur Ausweitung ihrer Dienste erhalten. Diese Unsicherheit kann Investitionen in Spezialdepots, Werkzeuge und Technikerschulung verlangsamen, insbesondere in neuen Städten. Beispielsweise kündigte die kalifornische Straßenverkehrsbehörde im Oktober 2023 unter Berufung auf Bedenken hinsichtlich der öffentlichen Sicherheit die sofortige Aussetzung der fahrerlosen Einsatz- und Testgenehmigungen für Cruise an.

MARKTCHANCEN

Steigender Bedarf an industrialisierten Validierungsdiensten zur Unterstützung des Marktwachstums

Eine wachsende Chance entsteht rund um kontinuierliche Sicherungsplattformen, die Simulation, szenariobasiertes Testen, Softwareverifizierung und Sicherheitsdokumentation für AV-Stacks vereinheitlichen. Da Flotten wachsen, benötigen Betreiber wiederholbare Methoden, um Updates zu validieren, sicheres Verhalten in Randfällen nachzuweisen und Compliance-Bereitschaft zu demonstrieren, ohne die Release-Geschwindigkeit zu verlangsamen. Dies treibt die Technologienachfrage nach industrialisierten Validierungsdiensten voran, die Cloud Computing, KI-gesteuerte Testgenerierung und integriertes Reporting kombinieren und oft als Abonnements oder verwaltete Programme bereitgestellt werden. Das Ergebnis ist ein wachsender Markt für Toolchains von Drittanbietern, die die für die Sicherheitsvalidierung erforderlichen Kosten und Zeit reduzieren und gleichzeitig die Überprüfbarkeit verbessern, insbesondere für L4-geofenced-Operationen. Im März 2025 kündigte NVIDIA NVIDIA Halos an, ein Full-Stack-Sicherheitssystem zur Unterstützung von AV-Sicherheits-, Validierungs- und Compliance-Workflows.

HERAUSFORDERUNG DES MARKTES

Softwarekomplexität behindert Marktwachstum

Eine zentrale Herausforderung für die AV-Unterstützung und -Wartung besteht darin, dass softwaredefinierte Fahrfunktionen in seltenen, realen Situationen ausfallen können, die in Testumgebungen nur schwer zu reproduzieren sind. Wenn Probleme auftreten, müssen Anbieter die Telemetrie schnell selektieren, Grundursachen identifizieren, Korrekturen validieren, Updates sicher bereitstellen und die Leistung in verschiedenen Betriebsbereichen bestätigen, oft während die Fahrzeuge im aktiven Betrieb bleiben. Diese Zyklen erhöhen den Aufwand für Überwachung, Vorfallmanagement und kontinuierliche Kalibrierung und können ein Reputationsrisiko darstellen, wenn sich Korrekturen verzögern oder Regressionen einleiten. Die betriebliche Herausforderung wächst mit der Flottengröße und der geografischen Verteilung, sodass eine robuste Wartungstechnik und eine disziplinierte Release-Governance unerlässlich sind. Beispielsweise haben die US-Regulierungsbehörden im Dezember 2025 einen Rückruf für 3.067 Waymo-Fahrzeuge im Zusammenhang mit einem ADS-Softwareproblem herausgegeben, das durch ein Software-Update behoben wurde.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Servicetyp

Software & OTA Lifecycle Services führen aufgrund ihrer Fähigkeit, die Wahrnehmungsgenauigkeit zu verbessern

Basierend auf der Serviceart ist der Markt in Software- und OTA-Lebenszyklusdienste, Fernbetriebs- und Flottenüberwachungsdienste unterteilt.SensorKalibrierungs- und Wahrnehmungswartungsdienste, Cybersicherheits- und Compliance-Dienste sowie AV-Hardware- und Elektronikwartungsdienste.

Software- und OTA-Lebenszyklusdienste erobern den wichtigsten Marktanteil bei Support- und Wartungsdiensten für autonome Fahrzeuge (AV), da autonome und mit ADAS ausgestattete Fahrzeuge zunehmend auf häufige Software-Updates angewiesen sind, um die Wahrnehmungsgenauigkeit, Sicherheitslogik und Systemzuverlässigkeit zu verbessern. OEMs und Flottenbetreiber priorisieren OTA-gestützte Wartung, um Rückrufe zu reduzieren, Ausfallzeiten zu minimieren und kontinuierliche Funktions-Upgrades zu unterstützen. Regulatorische Vorschriften zur Rückverfolgbarkeit von Software und zur Update-Governance verstärken die Nachfrage zusätzlich. Diese Dienstleistungen generieren im Gegensatz zu einmaligen Hardware-Reparaturen über den gesamten Fahrzeuglebenszyklus hinweg wiederkehrende Einnahmen. Das Segment Fernbetriebs- und Flottenüberwachungsdienste wird im Prognosezeitraum voraussichtlich mit 26,4 % am schnellsten wachsen.

Nach Autonomiegrad

Weit verbreiteter ADAS-Einsatz stärkt Marktführerschaft im Autonomiesegment der Stufen 2/2+

Basierend auf dem Grad der Autonomie wird der Markt in Autonomie der Stufen 2/2+, Stufe 3, Stufe 4 und Stufe 5 unterteilt.

Fahrzeuge der Stufen 2 und 2+ dominieren die Nachfrage nach AV-Unterstützung und -Wartung, da sie weltweit eine große installierte Basis haben und auf Kamera-, Radar- und softwaregesteuerte Fahrerassistenzsysteme angewiesen sind. Diese Fahrzeuge erfordern regelmäßige Diagnosen, OTA-Updates, Kalibrierung und Cybersicherheitsüberwachung, wodurch konsistente Serviceeinnahmen erzielt werden. Auch wenn die Autonomie nur teilweise gewährleistet ist, sichert das Ausmaß des Einsatzes bei Pkw für den Massenmarkt eine nachhaltige Dominanz.

Das Autonomiesegment der Stufe 4 wird im Prognosezeitraum voraussichtlich mit 34,2 % das schnellste CAGR-Wachstum verzeichnen, angetrieben durch den Einsatz kommerzieller Robotaxis und Shuttles in kontrollierten städtischen Umgebungen.

- Im Juni 2023 erhielt Mercedes-Benz die Genehmigung für Level 3 DRIVE PILOT in Kalifornien und Nevada und erweiterte damit die Anforderungen an die bedingte Automatisierungsunterstützung.

Nach Fahrzeugtyp

Aufgrund der schnellen Integration dominiert der Personenkraftwagen von ADAS-Funktionen

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, Robotaxis und autonome Shuttles, autonome Nutzfahrzeuge sowie autonome Off-Highway- und Industriefahrzeuge unterteilt.

Aufgrund ihres hohen Anteils an der weltweiten Fahrzeugproduktion und der schnellen Integration von ADAS-Funktionen dominierten Personenkraftwagen den Markt für Support- und Wartungsdienste für autonome Fahrzeuge (AV). Automobilhersteller integrieren zunehmend softwaredefinierte Funktionen, vernetzte Diagnosen und OTA-Aktualisierungsfunktionen in Verbraucherfahrzeuge und steigern so den wiederkehrenden Servicebedarf über OEM- und Händlernetzwerke. Die schiere Größe des Pkw-Bestands überwiegt die höhere Serviceintensität pro Fahrzeug, die anderswo zu beobachten ist, sogar inElektrofahrzeuge.

Das Segment autonomer Off-Highway- und Industriefahrzeuge wird voraussichtlich mit 28,1 % das schnellste CAGR-Wachstum verzeichnen, unterstützt durch Anwendungsfälle im Bergbau, in der Landwirtschaft und in der Hafenautomatisierung.

- Im Jahr 2022 berichtete Caterpillar beispielsweise über den Ausbau autonomer Transportsysteme an Bergbaustandorten weltweit, was zu einer steigenden Nachfrage nach spezialisierten Unterstützungsdiensten führte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicebereitstellungsmodus

Segmentführender Vor-Ort-/depotbasierter Wartungsdienst aufgrund von Sicherheitsinspektionen

Basierend auf dem Servicebereitstellungsmodus ist der Markt für Support- und Wartungsdienste für autonome Fahrzeuge (AV) in Remote-/Cloud-basierte Dienste, Hybriddienste und Vor-Ort-/Depot-basierte Wartungsdienste unterteilt.

Vor-Ort- und Depot-basierte Wartungsdienste dominieren, da viele AV-Unterstützungsaufgaben, wie Sensorkalibrierung, Hardware-Austausch und Sicherheitsinspektionen, physischen Zugang zu Fahrzeugen erfordern. Trotz der Fortschritte bei der Ferndiagnose erfordern sicherheitskritische Reparaturen immer noch kontrollierte Serviceumgebungen und geschulte Techniker. Große Flotten sind außerdem auf zentrale Depots angewiesen, um die Betriebszeit und die Teilelogistik effizient zu verwalten.

Das Segment der Remote-/Cloud-basierten Dienste wird im Prognosezeitraum voraussichtlich mit 27,4 % das schnellste CAGR-Wachstum verzeichnen, angetrieben durch die Ausweitung der Verbreitung vernetzter Fahrzeuge und der OTA-Funktionen.

- Beispielsweise erweiterte Waymo im Dezember 2024 seine Depotinfrastruktur in Phoenix und San Francisco, um Flottenwartungs- und Kalibrierungsvorgänge in Fahrzeugen des öffentlichen Nahverkehrs zu unterstützen.

Vom Endbenutzer

OEMs & Autorisierte Händlernetzwerke werden aufgrund proprietärer Diagnosen dominiert

Basierend auf dem Endbenutzer ist der Markt in OEMs und autorisierte Händlernetzwerke, Betreiber autonomer Mobilität, Logistik- und LKW-Flotten sowie Industriebetreiber unterteilt.

OEMs und autorisierte Händlernetzwerke dominieren den Markt für AV-Support und Wartungsdienste aufgrund ihrer Kontrolle über Fahrzeugsoftware, proprietäre Diagnosen und garantiebezogene Service-Workflows. Da Fahrzeuge zunehmend softwaredefiniert werden, verwalten OEM-geführte Ökosysteme OTA-Updates, Cybersicherheits-Compliance und Systemvalidierung in großem Maßstab. Diese zentrale Steuerung gewährleistet eine gleichbleibende Servicequalität und die Einhaltung von Vorschriften.

Das Segment autonomer Mobilitätsbetreiber wird voraussichtlich mit 27,5 % am schnellsten wachsenRobotertaxiund Shuttle-Flotten erweitern und lagern Wartungsdienste mit hoher Verfügbarkeit aus.

- Beispielsweise bekräftigte Tesla im April 2024, dass alle Full Self-Driving-Updates ausschließlich über OTA bereitgestellt werden, was die OEM-geführte Servicekontrolle stärkt.

AUTONOME FAHRZEUG (AV) SUPPORT- UND WARTUNGSDIENSTLEISTUNGEN MARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Autonomous Vehicle (AV) Support & Maintenance Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika weist ein starkes Wachstum auf, das auf die frühe Kommerzialisierung autonomer Fahrtechnologien, die hohe Verbreitung vernetzter Fahrzeuge und den aktiven Einsatz von Robotertaxi- und Pilot-Lkw-Flotten der Stufe 4 zurückzuführen ist. Die Region profitiert von einer fortschrittlichen digitalen Infrastruktur, starken OEM-Technologiepartnerschaften sowie ausgereiften Cloud- und OTA-Ökosystemen und unterstützt so das Wachstum des Marktes für Support- und Wartungsdienste für autonome Fahrzeuge (AV). Der wiederkehrende Bedarf an Software-Updates, Fernüberwachung der Flotte, Cybersicherheitsmanagement und depotbasierter Wartung verstärkt die Nachfrage. Durch die behördliche Kontrolle und Sicherheitsaufsicht steigt die Nachfrage nach kontinuierlicher Validierung, Überwachung und Compliance-orientierten AV-Unterstützungsdiensten weiter.

UNS.

Die USA sind in der Region führend aufgrund groß angelegter Robotaxi-Einsätze, einer fortgeschrittenen ADAS-Penetration in Personenkraftwagen und einer starken OEM-Kontrolle über OTA und Diagnose. Hohe Flottenauslastungsraten und softwaregesteuertes Rückrufmanagement beschleunigen die Nachfrage nach Remote-Operationen, Depotwartung und Lifecycle-Softwarediensten.

Europa

Der europäische Markt für AV-Support- und Wartungsdienste wächst stetig, unterstützt durch strenge regulatorische Rahmenbedingungen, einen starken Fokus auf Fahrzeugsicherheit und vorgeschriebene Cybersicherheit und Software-Update-Governance. Die hohe Verbreitung von ADAS in Personenkraftwagen führt zu einer wiederkehrenden Nachfrage nach Kalibrierungs-, Validierungs- und OTA-Diensten. Während der groß angelegte Einsatz von Robotaxi weiterhin begrenzt ist, unterstützt Europas Schwerpunkt auf Compliance, Homologation und strukturierten Servicenetzwerken das langfristige Wachstum der Serviceeinnahmen in OEM-geführten Ökosystemen und kommerziellen Flotten.

VEREINIGTES KÖNIGREICH.

Großbritannien profitiert von aktiven autonomen Testprogrammen, Initiativen für intelligente Mobilität und starken Fähigkeiten im Bereich Softwareentwicklung. Das Wachstum wird durch ADAS-lastige Passagierflotten und den zunehmenden Einsatz autonomer Shuttles in kontrollierten Umgebungen vorangetrieben, was die Nachfrage nach Validierungs- und Ferndiagnosediensten unterstützt.

Deutschland

DeutschlandsAutonomes Fahrzeug (AV)Der Markt für Support- und Wartungsdienste wird von Premium-OEMs verankert, die fortschrittliche ADAS und bedingte Autonomie integrieren. Der starke Fokus auf funktionale Sicherheit, Cybersicherheits-Compliance und Software-Lebenszyklusmanagement führt zu einer hohen Nachfrage nach OTA-Governance, Systemvalidierung und Support für autorisierte Servicenetzwerke.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund seiner riesigen Fahrzeugproduktionsbasis, der schnellen Einführung vernetzter Technologien und der zunehmenden Einführung autonomer Systeme, insbesondere in China, die dominierende und am schnellsten wachsende Region. Die Region profitiert von der zunehmenden ADAS-Penetration in Personenkraftwagen, staatlich geförderten Initiativen für intelligente Mobilität und einer zunehmenden Anzahl von Anwendungsfällen für kommerzielle und industrielle Autonomie. Hohe Fahrzeugvolumina in Kombination mit der wachsenden Aufmerksamkeit der Regulierungsbehörden für Software-Updates und Cybersicherheit führen zu einer starken, wiederkehrenden Nachfrage nach AV-Support-, Wartungs- und Remote-Service-Lösungen.

China

China dominiert die Region Asien-Pazifik aufgrund seines groß angelegten Robotaxi-Einsatzes, der hohen Verbreitung vernetzter Fahrzeuge und der starken staatlichen Unterstützung für autonome Mobilität. Intensiver Flottenbetrieb steigert die Nachfrage nach Fernüberwachung, häufiger Kalibrierung und Software-Lifecycle-Management-Diensten erheblich.

Japan

Die Einführung fortschrittlicher ADAS, die alternde Bevölkerung und der kontrollierte Einsatz autonomer Shuttles treiben Japans Wachstum voran. Von OEMs durchgeführte OTA-Updates, Sicherheitsvalidierung und Präzisionskalibrierungsdienste sorgen für eine stetige Nachfrage nach Support- und Wartungsdiensten für autonome Fahrzeuge (AV).

Indien

Indien erlebt ein aufkommendes Wachstum, das durch die zunehmende Einführung von mit ADAS ausgestatteten Personenkraftwagen und den zunehmenden Einsatz autonomer Fahrzeuge in kommerziellen und industriellen Anwendungen vorangetrieben wird. Softwarediagnose, Flottenüberwachung und die schrittweise Einführung autonomer Fahrzeug-AVs in Logistik- und Bergbauumgebungen treiben die Expansion voran.

Rest der Welt

Die Region Rest der Welt wächst stetig, da die Verbreitung vernetzter Fahrzeuge in Lateinamerika, im Nahen Osten und in Teilen Afrikas zunimmt. Während der Einsatz autonomer Systeme nach wie vor begrenzt ist, steigern die zunehmende Verbreitung von ADAS, die Verbesserung der digitalen Infrastruktur und die zunehmende Automatisierung kommerzieller Flotten die Nachfrage nach Diagnose-, Kalibrierungs- und Vor-Ort-Wartungsdiensten. Der Ausbau der Logistik-, Bergbau- und Hafenautomatisierung unterstützt das schrittweise Wachstum spezialisierter AV-Support- und Wartungslösungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Softwaredefinierte Fahrzeugplattformen, Remote-Flottenbetrieb und Compliance-Expertise prägen die Wettbewerbsfähigkeit von AV-Diensten

Der globale Markt für Support- und Wartungsdienste für autonome Fahrzeuge (AV) ist geprägt vom Übergang zu softwaredefinierten Fahrzeugen, der zunehmenden Komplexität der Autonomie und der Notwendigkeit einer kontinuierlichen Gewährleistung von Sicherheit und Compliance. Führende Akteure, darunter Bosch, Continental, ZF, Aptiv, Mobileye, NVIDIA, Accenture, Capgemini und AWS, konkurrieren durch fortschrittliches OTA-Lebenszyklusmanagement, Remote-Flottenbetrieb, Cybersicherheitsdienste und automatisierte Validierungs-Frameworks. Unternehmen steigern ihre Wettbewerbsfähigkeit durch den Ausbau cloudbasierter Diagnoseplattformen, Investitionen in KI-gesteuerte vorausschauende Wartung, die Einrichtung dedizierter AV-Depots und die Bildung strategischer Allianzen mit OEMs, Cloud-Anbietern und Betreibern autonomer Mobilität. Modulare Servicearchitekturen, globale Bereitstellungsfähigkeiten und regulatorisches Fachwissen in den Bereichen Cybersicherheit und Software-Update-Governance sind wichtige Unterscheidungsmerkmale.

Beispielsweise führte NVIDIA im März 2025 das Halos-Sicherheitssystem ein, das AV-Validierungs-, Überwachungs- und Compliance-Workflows unterstützt und integrierte Support-Service-Ökosysteme für den Einsatz autonomer und hochautomatisierter Fahrzeuge stärkt.

LISTE DER WICHTIGSTEN SUPPORT- UND WARTUNGSDIENSTLEISTUNGSUNTERNEHMEN FÜR AUTONOME FAHRZEUGE (AV) IM PROFIL

- Bosch-Mobilitätslösungen(Deutschland)

- Continental Automotive(Deutschland)

- ZF-Gruppe (Deutschland)

- Aptiv (Irland)

- Mobileye (Israel)

- NVIDIA Automotive(UNS.)

- Harman International (USA)

- Siemens Digital Industries Software(Deutschland)

- Tata Elxsi(Indien)

- Luxoft, ein Unternehmen von DXC Technology (Schweiz)

- Capgemini Engineering (Frankreich)

- Accenture Industry X (Irland)

- Cognizant Mobility (USA)

- Waymo (USA)

- Baidu Apollo (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025-Uber und Lyft bestätigten Pläne, Robotaxis in London mit der Apollo Go-Technologie von Baidu zu testen, vorbehaltlich der behördlichen Genehmigungen, wobei die Piloten voraussichtlich in der ersten Hälfte des Jahres 2026 beginnen werden. Einführungen in neuen Städten erfordern in der Regel den schnellen Aufbau lokaler Depots, Flottenüberwachung, Kalibrierungsfähigkeiten und Partnerschaften zur betrieblichen Wartung.

- Oktober 2025-Stellantis und Pony.ai unterzeichneten eine Vereinbarung zur gemeinsamen Entwicklung und Erprobung des Marktes für autonome Fahrzeuge der Stufe 4 in Europa, beginnend mit Tests in Luxemburg und einer breiteren Einführung ab 2026. Während sich L4-Programme der Einführung nähern, steigt der Bedarf an Validierungsdiensten, Compliance-Unterstützung, Sensor-/Wahrnehmungspflege und strukturierten Wartungsplänen.

- Reuters

- September 2025-Einride leitete öffentlich zugängliche Fortschritte in Richtung autonomer Elektro-Lkw-Betriebsstufe 4 ein und legte dabei den Schwerpunkt auf Fernüberwachung und Kontrollturmkonzepte für die Flottenüberwachung. Mit der Ausweitung autonomer Frachten steigt der wiederkehrende Bedarf an Ferndiagnose, vorbeugender Wartungsplanung, Sensorzustandsprüfungen und strukturierter Depotwartung, um eine hohe Auslastung und Sicherheitsleistung in Logistikkorridoren aufrechtzuerhalten.

- Dezember 2024-Waymo hat den Betrieb wichtiger Robotertaxi-Flotten an Moove ausgelagert und dabei Verantwortlichkeiten wie das tägliche Flottenmanagement (einschließlich Laden und Depotausführung) auf einen spezialisierten Betreiber übertragen, da Waymo über seine Kernmärkte hinaus expandiert. Durch den Umzug werden ausgelagerte AV-Supportmodelle gestärkt, die auf dedizierten Einrichtungen, Versand- und Wartungsprozessen basieren, die auf Betriebszeit ausgerichtet sind.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 24,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp, nach Autonomiegrad, nach Fahrzeugtyp, nach Servicebereitstellungsmodus, nach Endbenutzer und nach Region. |

|

Nach Servicetyp |

· Software- und OTA-Lebenszyklusdienste · Fernbetriebs- und Flottenüberwachungsdienste · Sensorkalibrierungs- und Wahrnehmungswartungsdienste · Cybersicherheits-, Compliance- und Validierungsdienste · Wartungsdienste für AV-Hardware und -Elektronik |

|

Nach Fahrzeugtyp |

· Personenkraftwagen (L2+/L3) · Robotaxis und autonome Shuttles (L4) · Autonome Nutzfahrzeuge (LCV und LKW) · Autonome Off-Highway- und Industriefahrzeuge |

|

Nach Autonomiegrad |

· Level 2 / Level 2+ (fortgeschrittene ADAS-Fahrzeuge) · Level 3 (bedingte Autonomie) · Level 4 (hochautomatisierter, geografisch abgeschirmter Betrieb) · Level 5 (völlig autonom, begrenzter Einsatz) |

|

Nach Servicebereitstellungsmodus |

· Remote-/Cloud-basierte Dienste · Hybride Dienste (Ferndiagnose + Vor-Ort-Eingriff) · Wartungsdienste vor Ort/depotbasiert |

|

Vom Endbenutzer |

· OEMs und autorisierte Händlernetzwerke · Betreiber autonomer Mobilität (Robotaxi-/Shuttleflotten) · Betreiber von Logistik- und Speditionsflotten · Industrie- und Infrastrukturbetreiber (Häfen, Bergbau, Campus) |

|

Nach Geographie |

· Nordamerika (nach Servicetyp, nach Autonomiegrad, nach Fahrzeugtyp, nach Servicebereitstellungsmodus, nach Endbenutzer und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Servicetyp, nach Autonomiegrad, nach Fahrzeugtyp, nach Servicebereitstellungsmodus, nach Endbenutzer und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Servicetyp, nach Autonomiegrad, nach Fahrzeugtyp, nach Servicebereitstellungsmodus, nach Endbenutzer und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Servicetyp, nach Autonomiegrad, nach Fahrzeugtyp, nach Servicebereitstellungsmodus, nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,33 Milliarden US-Dollar und soll bis 2034 25,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,58 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 24,7 % wächst.

Das Level-2-Segment war hinsichtlich des Grads der Autonomie marktführend.

Lebenszyklus-Cybersicherheit und Software-Update-Governance sind die Schlüsselfaktoren für das Marktwachstum.

Zu den wichtigsten Marktteilnehmern zählen Bosch Mobility Solutions, Continental Automotive, ZF Group, Aptiv und Nvidia.

Der asiatisch-pazifische Raum hat den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf