Marktgröße, Anteil und Branchenanalyse für Supraleiter, nach Typ (NbTi (LTS), Nb3Sn (LTS) und HTS (REBCO/Bi/MgB2)), nach Anwendung (MRT und medizinische Bildgebung, Fusions- und Teilchenbeschleuniger, Forschungsmagnete, Strom und Netz und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Supraleiter

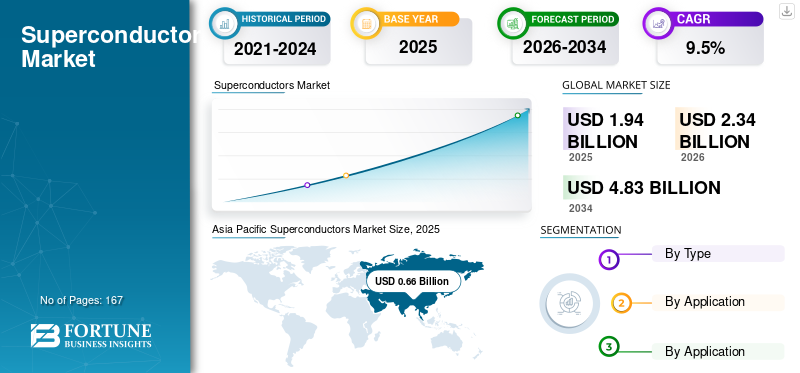

Die globale Marktgröße für Supraleiter wurde im Jahr 2025 auf 1,94 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,34 Milliarden US-Dollar im Jahr 2026 auf 4,83 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,5 % aufweist. Der asiatisch-pazifische Raum dominierte den Supraleitermarkt mit einem Marktanteil von 34,02 % im Jahr 2025.

Supraleiter sind Materialien, die unterhalb einer kritischen Temperatur einen elektrischen Gleichstromwiderstand von Null aufweisen und dadurch eine außergewöhnlich hohe Stromdichte und starke Magnetfelder ermöglichen. Die kommerzielle Nachfrage wird in erster Linie getrieben durchsupraleitende Materialienstatt Massengütern. Diese Leiter werden im Allgemeinen in den folgenden Formen bereitgestellt:

- Multifilament-LTS-Drähte und -Kabel (z. B. NbTi, Nb₃Sn) für Magnetresonanztomographie (MRT) und Hochfeldmagnetanwendungen.

- HTS-Bänder wie REBCO/2G-beschichtete Leiter, einige Bi-basierte Varianten und MgB₂, die als Leiterklasse in bestimmten kryogenen Anwendungen verwendet werden.

Diese Materialien werden in MRT-Magneten, Forschungs- und NMR-Magneten, Teilchenbeschleunigern, Fusionsmagneten und neuen Energieanwendungen wie Hochtemperatur-Supraleiterkabeln (HTS), Fehlerstrombegrenzern und rotierenden Hochleistungsmaschinen verwendet. Ein wesentlicher Treiber der Nachfrage ist die zunehmende Intensität des Baus von Hochfeldmagneten, einschließlich Fusionsgeräten, Beschleunigern und Hochfeldforschungsanlagen, gepaart mit dem laufenden Austauschzyklus bestehender MRT-Systeme. Darüber hinaus treiben Netzbeschränkungen und der Vorstoß zur Elektrifizierung die langfristige Nachfrage nach Hochtemperatursupraleitern (HTS) in Leistungsgeräten und Kabeln voran. Der Markt wird außerdem von spezialisierten Zulieferern und Ökosystemen beeinflusst, darunter Hersteller von Niedertemperatur-Supraleiterdrähten (LTS), Hersteller von HTS-Bändern und Systemintegratoren/Originalgerätehersteller (OEMs).

Darüber hinaus wird der Markt von mehreren großen Playern dominiert, darunter Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. und THEVA Dünnschichttechnik GmbH, die an der Spitze der Branche stehen. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Supraleiter

Durch die Einführung von HTS verlagert sich der Wertpool hin zu High-Field- und leistungsintensiven Anwendungsfällen

Ein bedeutender Trend ist der allmähliche Übergang der Wertschöpfung von traditionellen LTS-dominierten Märkten hin zu HTS-fähigen Anwendungen. Obwohl die Gesamtmasse des verwendeten HTS niedriger bleibt als die von NbTi, erzielt HTS aufgrund seiner üblichen Bewertung in $/kA·m und der Tatsache, dass dünnbeschichtete Leiterbänder deutlich weniger Masse pro Stromkapazitätseinheit haben als LTS-Drähte, einen deutlich höheren effektiven Preis. Folglich wird das Wertwachstum des Marktes strukturell stärker von der HTS-Penetration als von der Volumenausweitung beeinflusst.

Am ausgeprägtesten ist dieser Trend bei kompakten Fusionskonzepten, Hochfeld-Forschungsmagneten und Hybridmagnetsystemen, bei denen HTS-Einsätze Magnetfelder ermöglichen, die über die praktischen Grenzen von LTS hinausgehen. Gleichzeitig wird HTS zunehmend als praktikable Lösung für die Stromversorgung mit hoher Kapazität angesehen, die durch Wegerechtbeschränkungen eingeschränkt ist und bei der die Vorteile auf Systemebene, wie Kapazitätsdichte und thermischer Spielraum, von größerer Bedeutung sind als die Leitermasse.

MARKTDYNAMIK

MARKTREIBER

Die Nachfrage nach installierter MRT und der Aufbau von Hochfeldmagneten im Programmmaßstab beschleunigen die Akzeptanz

Die Magnetresonanztomographie (MRT) macht nach wie vor den größten Anteil an supraleitenden Leitern aus. Die bestehende installierte Basis ermöglicht konsistente Austauschzyklen und die Entwicklung neuer Systeme, wobei NbTi das vorherrschende Material für konventionelle MRT-Feldstärken bleibt. Dadurch wird eine verlässliche Nachfragebasis geschaffen, die im Vergleich zur projektgesteuerten wissenschaftlichen Beschaffung weniger anfällig für Schwankungen ist.

Gleichzeitig führen Fusions- und Beschleunigerprojekte zu abrupten Nachfrageverschiebungen. Große Magnetsysteme erfordern während des gesamten Aufbaus erhebliche Mengen an Nb₃Sn und NbTi, während Designs der nächsten Generation häufiger HTS-Einsätze integrieren, um höhere Feldbereiche zu erreichen. Dies führt zu mehrjährigen Nachfrageschwankungen, die die Nachfragezusammensetzung insbesondere für Nb₃Sn und HTS erheblich verändern können.

Schließlich steigern Elektrifizierung und Netzüberlastung das Interesse an supraleitenden Energieanwendungen, bei denen Kapazitätsdichte und thermische Einschränkungen die vorherrschenden Faktoren sind. Obwohl sie kleiner als aktuelle Magnete sind, steigern diese Einsätze den Wert von HTS unverhältnismäßig und erleichtern eine langfristige Marktexpansion über Magnetanwendungen hinaus. Es wird erwartet, dass diese Faktoren das Wachstum des Supraleitermarktes vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

HTS-Kosten, Qualifikationsaufwand und kryogene Komplexität können die Substitution verlangsamen

Hochtemperatursupraleiter (HTS) sind in zahlreichen Mainstream-Anwendungen nach wie vor kostspielig und belaufen sich auf $/kA·m. Viele Kunden sind nicht in der Lage, die Gesamtsystemkosten, einschließlich Leiter, Kryotechnik und Integration, im Vergleich zu herkömmlichen Technologien zu rechtfertigen, es sei denn, es besteht ein erheblicher Platzbedarf oder eine verbesserte Leistung. Folglich beschränkt sich die Einführung von HTS in erster Linie auf Premium-Anwendungen und nicht auf weit verbreitete Standardanwendungen.

Qualifizierungszyklen sind typischerweise umfangreich und konformistisch. Für den Kauf von MRT-Systemen, Hochfeldmagneten und Leistungsmodulen in Automobilqualität sind umfassende Validierungsverfahren erforderlich, die thermische Zyklen, mechanische Belastungstests und Leistungskonsistenz über Chargen hinweg umfassen. Folglich schränkt dies schnelle Übergänge ein und behindert die Einführung neuer Lieferanten sowie innovativer Chemikalien und Architekturen.

Die kryogene Infrastruktur schränkt auch eine breitere Akzeptanz ein. Auch wenn die Leistung der Leiter beeindruckend ist, kann die Implementierung durch kryogene Servicenetzwerke, Verfügbarkeitsanforderungen, Sicherheitsstandards und begrenzte Betriebskenntnisse, insbesondere in Industriesektoren, behindert werden.

MARKTCHANCEN

Durch die Skalierung und Standardisierung der HTS-Fertigung können neue Nachfragepools erschlossen werden

Die unmittelbarste Chance liegt in der Ausweitung der HTS-Herstellung und der Steigerung der Ausbeute, wodurch die Lieferkosten gesenkt und die Verfügbarkeit von Bändern mit großer Länge und hoher Gleichmäßigkeit erhöht werden. Zahlreiche Roadmaps betonen die Skalierung der Leistung (häufig in km/Jahr gemessen) und die Reduzierung der Kosten pro Kiloamperemeter ($/kA·m), was die Anwendbarkeit auf Magnete, Motoren, Generatoren und Leistungsgeräte erweitert.

Märkte für hochwertige Magnete stellen eine bedeutende Chance dar, da Hochfeld-MRT/NMR, Kompaktfusion und Beschleuniger-Upgrades schwer zu ersetzen sind und durch bewährte Leistung unter Hochfeld- und Niedertemperaturbedingungen Anreize bieten. Diese Sektoren können höhere Preise für anspruchsvolle Architekturen rechtfertigen, darunter abgestufte Leiter, HTS-Einsätze sowie verbesserte Verbindungen und Spleiße.

Die Standardisierung von Formaten und Qualitätssicherungsdokumentationen stellt einen zusätzlichen strategischen Hebel dar. Da Leiterformate, Testprotokolle und Qualifizierungspakete zunehmend interoperabel werden, wird es für Originalgerätehersteller (OEMs) einfacher, mehrere Lieferanten zu qualifizieren, was die Lieferstabilität erhöht und die Kommerzialisierung beschleunigt.

HERAUSFORDERUNGEN DES MARKTES

Nachfragezyklizität und Produktionsertragsmanagement schränken skalierbares Wachstum ein

Eine wesentliche Herausforderung liegt in der Zyklizität der Nachfrage, die durch die projektbasierte Beschaffung in Fusions- und Beschleunigerprogrammen getrieben wird. Dieses Phänomen kann Nutzungsrisiken zwischen aufeinanderfolgenden Projektwellen mit sich bringen, insbesondere bei Nb₃Sn- und HTS-Linien, die erhebliche Kapitalaufwendungen und eine spezielle Prozesskontrolle erfordern.

Die Produktionsausbeute und -konsistenz, insbesondere bei HTS-Bändern, bleiben weiterhin Herausforderungen. Selbst geringfügige Ertragseinbußen können die effektiven Kosten pro Kiloamperemeter erheblich erhöhen, wodurch das Angebot eingeschränkt und die Einführung behindert wird.

Die Skalierung erfordert auch eine ausgereifte Koordination des Ökosystems. Die Entwicklung der gemeinsamen Technologie, der kryogenen Komponenten, der Systemintegrationsfähigkeiten sowie der Installations- und Servicebereitschaft muss gleichzeitig mit der Leiterleistung voranschreiten. Wenn diese damit verbundenen Aspekte ins Hintertreffen geraten, kann die Einführung behindert werden, selbst wenn die Preise für Leiter sinken.

Segmentierungsanalyse

Nach Typ

Bewährte Zuverlässigkeit und Kosteneffizienz führten zur segmentalen Dominanz von NbTi (LTS).

Je nach Typ ist der Markt in NbTi (LTS), Nb3Sn (LTS) und HTS (REBCO/Bi/MgB2) unterteilt.

Das NbTi (LTS)-Segment führte im Jahr 2025 den Marktanteil bei Supraleitern an, was vor allem auf die installierte Basis von MRI und die stetige Systemnachfrage zurückzuführen ist. NbTi bietet eine gute Herstellbarkeit, nachgewiesene Zuverlässigkeit und Kosteneffizienz für gängige Magnetfelder.

Das HTS-Segment (REBCO/Bi/MgB2) wird im gesamten Prognosezeitraum voraussichtlich die höchste CAGR von 9,9 % aufweisen, da es sich um eine Premium-Leiterklasse mit hohen Kosten pro gelieferter Stromkapazität in vielen Anwendungsfällen handelt. Die HTS-Nachfrage wird hauptsächlich durch kompakte Fusionskonzepte, Hochfeld-Forschungsmagnete und neue Stromnetzdemonstrationen angetrieben.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Energie- und Netzsegment wird aufgrund des Bedarfs an Hochleistungsisolierung und Zuverlässigkeit unter elektrischer Belastung dominieren

Je nach Anwendung ist der Markt in MRT- undmedizinische Bildgebung, Fusions- und Teilchenbeschleuniger, Forschungsmagnete, Strom und Netze und andere.

Es wird erwartet, dass das Strom- und Netzsegment die schnellste Wachstumsrate verzeichnen wird, angetrieben durch Anwendungen wie HTS-Kabel, Fehlerstrombegrenzer und Pilotstromgeräte, die stark auf Hochtemperatursupraleiter (HTS) angewiesen sind und häufig in Dollar pro Kiloamperemeter ($/kA·m) bewertet werden. Diese Anwendungen erfordern eine hohe LeistungIsolierung, thermische Stabilität und Zuverlässigkeit unter elektrischer Belastung. Folglich kann eine relativ geringe Leitermasse zu einem erheblichen systemkritischen Materialwert führen, insbesondere da Netzengpässe und Korridore mit hoher Kapazität das Interesse an Demonstrationsprojekten und frühen Einsätzen erhöhen.

Der Bereich Fusions- und Teilchenbeschleuniger verzeichnet ein deutliches Wachstum. Hohe Feldanforderungen ziehen Nb₃Sn (für LTS-Magnete mit höherem Feld) und zunehmend HTS-Einsätze an, um die Leistung über die praktischen LTS-Grenzen hinaus zu steigern. Die Nachfrage entsteht in der Regel in Beschaffungswellen im Programmmaßstab, die an mehrjährige Baupläne gebunden sind. Auch wenn die Volumina in manchen Jahren geringer sind als bei der MRT, erhöht der leistungsstärkere Leitermix überproportional sowohl den Durchschnittspreis als auch den Marktwert. Darüber hinaus wird prognostiziert, dass dieses Segment im angegebenen Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,8 % wachsen wird.

Regionaler Ausblick auf den Markt für Supraleiter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Superconductors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Wert von 0,53 Milliarden US-Dollar den dominierenden Anteil und war auch im Jahr 2025 mit 0,66 Milliarden US-Dollar führend. Der asiatisch-pazifische Raum ist in dieser Schätzung das größte Nachfragezentrum, was durch den Umfang der Elektronikfertigung, umfangreiche Forschungsaktivitäten und die zunehmende Sichtbarkeit von HTS-Herstellungs- und Einsatzinitiativen unterstützt wird. China, Japan und Indien leisten einen wesentlichen Beitrag, wobei China die stärkste Wachstumsneigung bei der Einführung von fusionsnahen und netzorientierten HTS aufweist.

China-Markt für Supraleiter

Im Jahr 2026 wird der chinesische Markt schätzungsweise 0,36 Milliarden US-Dollar erreichen. Die Nachfrage wird hauptsächlich durch medizinische Bildgebung, einschließlich MRT-Installationen und laufende Beschaffungsbemühungen, angetrieben. Diese Nachfrage begünstigt vor allem NbTi (LTS)-Mengen aufgrund ihrer Reife, etablierten Qualifikationshistorie und Kosteneffizienz. Gleichzeitig steigern Chinas fortschrittliche Hochfeldforschungsinfrastruktur und fusionsbezogene Initiativen die Bedeutung der Nb₃Sn- und HTS-Technologien auf dem Markt und tragen so zum Wertwachstum bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Supraleitermarkt

Japans Markt wird im Jahr 2026 schätzungsweise etwa 0,13 Milliarden US-Dollar groß sein, was etwa 5,6 % des weltweiten Umsatzes ausmacht.

Indischer Supraleitermarkt

Indiens Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 5,6 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2026 0,64 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Nordamerika ist durch die MRT-Nachfrage, nationale Labore und Spitzenforschung und -entwicklung sowie ein starkes aufstrebendes Fusionsökosystem verankert, das die Anziehungskraft von HTS verstärken kann. Die Region profitiert von einer umfassenden technischen Infrastruktur und einer frühen Einführung in Premium-Anwendungsfällen, obwohl eine konservative Qualifikation bei der Qualifikation die Einführungsfristen verlängern kann.

US-Markt für Supraleiter

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 0,61 Milliarden US-Dollar geschätzt werden, was etwa 26,0 % des weltweiten Umsatzes entspricht.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren deutlich wachsen wird. Im Prognosezeitraum soll die europäische Region um 8,2 % wachsen und im Jahr 2026 einen Wert von 0,65 Milliarden US-Dollar erreichen. Europa zeichnet sich durch eine robuste Forschungsinfrastruktur, Beschleunigerökosysteme und hohe technische Standards für Magnetsysteme aus. Die Nachfrage wird durch MRT- und wissenschaftliche Programme unterstützt, wobei Energieeffizienz- und Stromumwandlungsanwendungen, die die HTS-Einführung durch Piloten unterstützen könnten, zunehmend im Fokus stehen.

Britischer Supraleitermarkt

Der britische Markt wird im Jahr 2026 auf etwa 0,08 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Deutschland-Markt für Supraleiter

Der deutsche Markt wird im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen. Sowohl Lateinamerika als auch der Nahe Osten und Afrika weisen derzeit weiterhin ein geringeres Nachfrageniveau auf. Das Wachstum wird vor allem durch den Ausbau medizinischer Bildgebungstechnologien sowie gezielte Netzmodernisierungs- und Energieinfrastrukturprojekte vorangetrieben. Die Nachfrage in diesen Regionen ist tendenziell preissensibler und hängt stark von importierten Lieferungen und der Bereitschaft von Integratoren ab.

GCC-Supraleitermarkt

Der GCC-Markt wird im Jahr 2026 schätzungsweise etwa 0,07 Milliarden US-Dollar groß sein, was etwa 1,6 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen gewinnen durch Spezialisierung und langfristige Einheitlichkeit einen Vorsprung

Der Markt ist durch Spezialisierung und technologische Komplexität gekennzeichnet. Der Wettbewerbsvorteil ergibt sich aus der Fertigungsausbeute und der Fehlerkontrolle, insbesondere bei HTS-beschichteten Leitern, der Gleichmäßigkeit und Zuverlässigkeit über größere Längen, die für MRT-Systeme und Hochfeldmagnetanwendungen von entscheidender Bedeutung sind. Unterstützung und eine gründliche Dokumentation der Qualifizierungsprozesse sind ebenso von entscheidender Bedeutung wie Kapazitäten bei der Programmausführung, um die Lieferzuverlässigkeit für den Magnetbau im großen Maßstab sicherzustellen. Große Zulieferer konkurrieren oft dadurch, dass sie umfassende Anwendungstechnik anbieten und Partnerschaften durch Qualifizierungsprozesse fördern, während regionale Spezialisten eher auf der Grundlage lokaler Produktionskapazitäten und spezialisierter Leistungsstufen konkurrieren. Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. und THEVA Dünnschichttechnik GmbH sind wichtige Marktteilnehmer.

LISTE DER WICHTIGSTEN SUPRALEITER-UNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Bruker(Deutschland)

- Sumitomo Electric Industries, Ltd. (Japan)

- SuperPower Inc. (USA)

- Fujikura Ltd. (Japan)

- THEVA Dünnschichttechnik GmbH(Deutschland)

- SuNAM Co., Ltd. (Südkorea)

- Shanghai Supraconductor Technology Co., Ltd. (China)

- Western Superconducting Technologies Co., Ltd. (China)

- Fortschrittliche Kiswire-Technologie(Südkorea)

- Supercon, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Bruker kündigte mehrjährige Aufträge im Wert von rund 500 Millionen US-Dollar an, darunter zwei erweiterte Lieferverträge, für die Lieferung von Hochleistungssupraleitern für MRT-Magnete der nächsten Generation.

- Juli 2025:Während der MT29 kündigte Shanghai Superconductor Technology den Beginn einer neuen Phase der Produktionserweiterung für REBCO-Bänder als Reaktion auf die steigende Nachfrage nach kompakten Fusionsanwendungen an. Das Unternehmen meldete außerdem Ende 2023 einen jährlichen Vorrat von 2.000 km/12 mm, mit einer Erweiterung um etwa 4.000 km/12 mm im Jahr 2025.

- Januar 2025:Western Superconducting Technologies hatte kürzlich einen supraleitenden Nb₃Sn-Draht mit hoher Jc (RRP-Layout mit verteilter Barriere) entwickelt, der den Anforderungen von Hochfeld-Tokamak-Spulen gerecht wird, und demonstrierte damit die laufende Produktentwicklung für Fusionsmagnete der nächsten Generation.

BERICHTSBEREICH

Die globale Marktanalyse für Supraleiter bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden US-Dollar) Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1,94 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,83 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Der Strom- und Netzbereich ist das führende Anwendungssegment im Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Kompakte Fusionskonzepte und hybride Hochfeldmagnete beschleunigen die Nachfrage nach Supraleitern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf