Marktgröße, Anteil und Branchenanalyse für thermische Schnittstellenmaterialien, nach Typ (Pads und Lückenfüller, Fette und Pasten und andere), nach Endverwendung (Automobilindustrie, Unterhaltungselektronik, Rechenzentrum und Telekommunikation, Industrie und Energie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

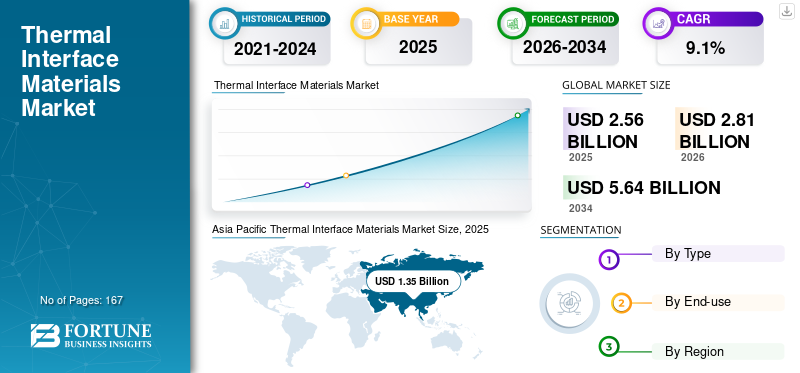

Die globale Marktgröße für thermische Schnittstellenmaterialien wurde im Jahr 2025 auf 2,56 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,81 Milliarden US-Dollar im Jahr 2026 auf 5,64 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,1 % aufweist.Der asiatisch-pazifische Raum dominierte den globalen Markt für Wärmeschnittstellenmaterialien mit einem Marktanteil von 52,37 % im Jahr 2025.

Thermal Interface Materials (TIMs) sind wärmeleitende Substanzen, die zwischen wärmeerzeugenden elektronischen Komponenten und Wärmeverteilern oder Kühlkörpern positioniert werden, um Luftspalte zu beseitigen, den Oberflächenkontakt zu verbessern und den thermischen Widerstand der Schnittstelle zu verringern. Zu den kommerziellen Kategorien von TIMs gehören Gap-Filler-Pads und -Blätter, Wärmeleitpasten und -pasten, Phasenwechselmaterialien sowie Filme, Bänder und Schnittstellen auf Graphitbasis, die für schlanke Formfaktoren entwickelt wurden. Grundsätzlich sind TIMs als Folien, Pads, Einwegpasten und -gele oder Vorformlinge erhältlich und müssen strenge Standards für thermische und elektrische Leistung erfüllenIsolierung, Verarbeitbarkeit und Langzeitzuverlässigkeit unter Temperaturwechsel- und Vibrationsbedingungen.

Ein Hauptfaktor für das Marktwachstum ist die zunehmende thermische Belastung und Leistungsdichte in Halbleitern, Rechenzentren und Telekommunikationsinfrastruktur sowie die Elektrifizierung von Fahrzeugen. Das World Semiconductor Trade Statistics (WSTS)-Projekt prognostiziert, dass der globale Halbleitermarkt im Jahr 2025 700,9 Milliarden US-Dollar erreichen wird, was einem Anstieg von 11,2 % gegenüber dem Vorjahr entspricht, und im Jahr 2026 760,7 Milliarden US-Dollar, was einem Anstieg von 8,5 % gegenüber dem Vorjahr entspricht, und unterstützt damit die fortlaufende Skalierung von High-Heat-Flux-Computing und fortschrittlicher Verpackung.

Darüber hinaus wird der Markt von mehreren großen Playern dominiert, darunter Henkel, Dow, 3M, Shin-Etsu Chemical und Parker Hannifin, die an der Spitze stehen. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für thermische Schnittstellenmaterialien

- Marktgröße 2025: 2,56 Milliarden US-Dollar

- Marktgröße 2026: 2,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,64 Milliarden US-Dollar

- CAGR: 9,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 52,37 % im Jahr 2025.

- Das Segment Pads & Gap Filler hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Data Center & Telecom wird voraussichtlich mit einer jährlichen Wachstumsrate von 13,1 % wachsen.

Asien-Pazifik

1,35 Milliarden US-Dollar im Jahr 2025. Dominiert von Großserienelektronik, Halbleiterverpackungen und der Herstellung von Verbrauchergeräten.

Nordamerika

0,62 Milliarden US-Dollar im Jahr 2026. Wachstum angetrieben durch KI/Cloud-Rechenzentren, Luft- und Raumfahrt und Nachfrage nach fortschrittlicher Elektronik.

Europa

0,52 Milliarden US-Dollar im Jahr 2026. Unterstützt durch die Elektrifizierung von Elektrofahrzeugen, industrielle Anwendungen und strenge Qualitätsstandards.

UNS.

0,54 Milliarden US-Dollar im Jahr 2026. Angetrieben durch Rechenzentren, Luft- und Raumfahrt, Verteidigung und fortschrittliche Elektronikindustrie.

Japan

0,20 Milliarden US-Dollar im Jahr 2026. Nachfrage wird durch Elektronikfertigung und leistungsstarke Industrieanwendungen gestützt.

Mehr lesen

Markttrends für thermische Grenzflächenmaterialien

Zuverlässigkeit, hohe Leitfähigkeit und verarbeitbare TIMs für die Hochleistungselektronik sind neue Markttrends

Ein bemerkenswerter Markttrend ist der Übergang von traditionellen „Standard“-Lückenfüllpads und -Fetten zu fortschrittlichen TIMs, die eine verbesserte Wärmeleitfähigkeit gepaart mit verbesserter Herstellbarkeit, einschließlich Dosierstabilität, kürzeren Zykluszeiten und Kompatibilität, bieten. Darüber hinaus prägen auch Automatisierung und erhöhte Zuverlässigkeit unter strengen Temperaturwechsel- und Vibrationsbedingungen das Marktwachstum. Dieser Trend ist besonders deutlich in der Automobil-Leistungselektronik und in fortschrittlichen Fahrerassistenzsystemen (ADAS)/Computersteuerungen zu beobachten, wo eskalierende Betriebstemperaturen und Leistungsdichten zu beobachten sind.

MARKTDYNAMIK

MARKTREIBER

KI/Cloud-Infrastruktur und Leistungselektronik erhöhen die TIM-Intensität pro System

Der TIM-Verbrauch wird zunehmend nicht nur durch die Stückzahlen wie Server, Fahrzeuge und Industriekonverter bestimmt, sondern auch durch die steigende Materialintensität pro System, da der Wärmefluss und die Komponentenanzahl zunehmen. In den Daten undTelekommunikationSektoren, größere Wärmequellen, darunter CPUs und GPUs mit hoher TDP, HBM-Stacks und Stromversorgungskomponenten, erhöhen die Nachfrage nach technischen Fetten, entbehrlichen Lückenfüllern und dickeren, hochgradig anpassungsfähigen Pads, die den Kontakt über verschiedene Toleranzen hinweg gewährleisten.

Makronachfragesignale bestätigen diesen Trend, da WSTS ein nachhaltiges Wachstum in der Halbleiterindustrie bis 2026 prognostiziert, während die IEA von einer beschleunigten Einführung von Elektrofahrzeugen und einer steigenden Nachfrage nach Rechenzentrumsstrom in verschiedenen Szenarien berichtet, was beides die Anforderungen an das Wärmemanagement grundlegend erhöht. Folglich wird das Marktwachstum für Wärmeschnittstellenmaterialien sowohl durch erhöhte Stückzahlen als auch durch verbesserte Wärmemanagementinhalte pro Plattform positiv beeinflusst.

MARKTBEGRENZUNGEN

Qualifizierungszyklen, Sauberkeitsanforderungen und Zuverlässigkeitsvalidierung können das Marktwachstum verlangsamen

TIMs werden häufig sowohl auf Modul- als auch auf Systemebene validiert, insbesondere in der Automobilbranche sowie in unternehmenskritischen Industrie- und Energiesektoren. Der Übergang zwischen verschiedenen TIM-Chemikalien (z. B. unterschiedliche Füllstoffsysteme, Fette und Pasten im Vergleich zu Nicht-Fetten und Pasten) kann neue Qualifizierungsverfahren für Temperaturwechsel, Vibration, Ausgasung, dielektrische Leistung und Langzeitalterung erforderlich machen, wodurch sich Lieferantenwechsel verzögern, selbst wenn Leistungsverbesserungen erzielt werden.

Darüber hinaus stellen Prozessbeschränkungen, darunter die Wiederholbarkeit der Dosierung von Lückenfüllern, die Aufrechterhaltung einer stabilen Verbindungslinie für Fette und die Sicherstellung eines konsistenten Kompressionsverhaltens für Pads, ein erhebliches „Prozessrisiko“-Hindernis für die Einführung neuer Materialien dar. Folglich können umfangreiche Validierungsanforderungen und strenge Sauberkeits- und Zuverlässigkeitsstandards den zeitnahen Austausch von Materialien behindern.

MARKTCHANCEN

Automatisierungsfähige und nacharbeitsfreundliche TIMs ermöglichen höhere Erträge und eine schnellere Montage

Für TIMs, die für die Massenfertigung konzipiert sind, bietet sich eine erhebliche Chance: Pads, die mit der Roboterplatzierung kompatibel sind, vor Ort aushärtende oder dispensierbare Gele mit stabiler Rheologie und Materialien mit geringer Ausblutung und geringer Flüchtigkeit, die die Leistung über weite Betriebsbereiche aufrechterhalten. Davon profitiert direktBatterie für Elektrofahrzeuge (EV).Produktionslinien, die Montage von Leistungsmodulen und die Serverfertigung, wo Zeitaufwand und Ertrag von größter Bedeutung sind.

Zulieferer machen auch Fortschritte bei der Implementierung von „Design-for-Service“-Methoden durch den Einsatz von TIMs, die ein kontrolliertes Ablösen oder saubere Nacharbeiten innerhalb elektronischer Reparaturzyklen ermöglichen und gleichzeitig die Zuverlässigkeit im Einsatz gewährleisten. Folglich haben automatisierungsoptimierte und nacharbeitsfreundliche TIM-Systeme das Potenzial, in Anwendungen mit hohem Wachstum ein inkrementelles Volumen und einen höheren Wert zu erschließen.

HERAUSFORDERUNGEN DES MARKTES

Füllstoffkosten, Versorgungsrisiken und enge Prozessfenster erzeugen Margen- und Akzeptanzdruck

Die Kostenstruktur zahlreicher TIMs wird durch Spezialpolymere und hochbelastbare wärmeleitende Füllstoffe beeinflusst. Da die Leitfähigkeitsziele steigen, erfordern Formulierungen häufig kostspieligere Füllstoffsysteme und strengere Qualitätskontrollmaßnahmen, was möglicherweise die Margen bei preissensiblen Unterhaltungselektronik- oder hochvolumigen Automobilplattformen schmälert.

Darüber hinaus erfordern zahlreiche Einsätze strenge Prozessbeschränkungen wie eine präzise Kontrolle der Dicke (Pads/PCMs), konsistente Abgabemuster und Hohlraummanagement (Gele) sowie stabile Langzeiteigenschaften unter zyklischen Bedingungen. Folglich stellt das Erreichen eines optimalen Gleichgewichts zwischen Kosten, Herstellbarkeit und Zuverlässigkeit im großen Maßstab weiterhin eine erhebliche betriebliche Herausforderung dar.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Pads und Lückenfüller dominieren den Markt, unterstützt durch Lückentoleranzanforderungen

Je nach Typ wird der Markt in Pads & Gap Filler, Fette & Pasten und andere unterteilt.

Das Segment Pads und Lückenfüller führte im Jahr 2025 den Marktanteil bei Wärmeschnittstellenmaterialien an, unterstützt durch seine Fähigkeit, größere Toleranzen und unebene Oberflächen in EV-Batteriepacks, Leistungsmodulen und Elektronikgehäusen zu überbrücken und gleichzeitig für Vibrationsdämpfung zu sorgen.

Es wird erwartet, dass andere TIMs (PCM/Graphit/Bänder) innerhalb des Modells das schnellste Wachstum verzeichnen, vor allem aufgrund ihrer Einführung in dünnen Formfaktoren und Schnittstellen mit hohem Wärmefluss, bei denen die Aufrechterhaltung einer konsistenten Bindungslinienkontrolle und die Gewährleistung eines niedrigen Kontaktwiderstands von Bedeutung sind. Folglich wird das Segmentwachstum auch in den Bereichen Advanced Computing Applications und Select prognostiziertAutomobilelektronikda sich Designs weiterentwickeln, um höhere Leistungsdichten zu ermöglichen.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Rechenzentrums- und Telekommunikationssegment wächst mit der schnellsten CAGR aufgrund der KI-gesteuerten Rechenerweiterung und der steigenden Rack-Leistungsdichte

Im Hinblick auf die Endverwendung ist der Markt in Automobil, Unterhaltungselektronik, Rechenzentrum und Telekommunikation, Industrie und Energie und andere unterteilt.

Das Rechenzentrums- und Telekommunikationssegment wird voraussichtlich mit der schnellsten CAGR wachsen, angetrieben durch die KI-gesteuerte Rechenerweiterung und die steigende Rack-Leistungsdichte, die die TIM-Anforderungen pro Server und pro Beschleuniger erhöhen. Die Analyse der IEA zum Energiebedarf von KI zeigt ein schnelles Wachstum des Stromverbrauchs von Rechenzentren in allen Szenarien und unterstützt die strukturelle Expansion dieses Segments. Darüber hinaus wird prognostiziert, dass dieses Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 13,1 % wachsen wird.

Der Automobilsektor verzeichnet ein erhebliches Wachstum, da EV-Plattformen die TIM-Intensität bei Batterien, Wechselrichtern, Bordladegeräten und Wärmemanagementsystemen erhöhen. Laut IEA wurden im Jahr 2024 mehr als 17 Millionen Elektroautos verkauft, was die installierte Basis von Plattformen erhöht, die große Mengen an Lückenfüllern und Pads verwenden.

Regionaler Ausblick auf den Markt für thermische Schnittstellenmaterialien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Thermal Interface Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1,21 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 1,35 Milliarden US-Dollar den führenden Anteil. Der asiatisch-pazifische Raum ist weltweit führend beim TIM-Verbrauch, angetrieben durch die Massenproduktion von Smartphones, PCs, Verbrauchergeräten und die weltweit größten Cluster für Halbleiterverpackungen und Elektronikfertigung.

Markt für thermische Schnittstellenmaterialien in China

Im Jahr 2026 wird der chinesische Markt schätzungsweise 0,67 Milliarden US-Dollar erreichen. China ist das größte Nachfragezentrum im asiatisch-pazifischen Raum, angetrieben durch den Umfang der Elektronikfertigung, großvolumige Verbrauchergeräte und die beschleunigte Einführung vonEV-Antriebssträngeund Ladeinfrastruktur.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für thermische Schnittstellenmaterialien in Japan

Der japanische Markt wird im Jahr 2026 auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 7,2 % des weltweiten Umsatzes ausmacht.

Markt für thermische Schnittstellenmaterialien in Indien

Der indische Markt wird im Jahr 2026 auf etwa 0,12 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Marktwachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 7,6 % verzeichnen und im Jahr 2026 einen Wert von 0,52 Milliarden US-Dollar erreichen. Europa zeichnet sich durch die Elektrifizierung der Automobilindustrie und hochzuverlässige Industrieanwendungen aus, bei denen die Dokumentations- und Qualifizierungsstandards streng sind.

Britischer Markt für thermische Schnittstellenmaterialien

Der britische Markt wird im Jahr 2026 auf etwa 0,06 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes ausmacht.

Markt für thermische Schnittstellenmaterialien in Deutschland

Der deutsche Markt wird im Jahr 2026 auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2026 0,62 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Nordamerika ist ein hochwertiger regionaler Markt, der durch den Einsatz von KI/Cloud-Rechenzentren, fortschrittlicher Elektronik sowie Luft- und Raumfahrt/Verteidigungs- und Industrieanwendungen unterstützt wird.

US-Markt für thermische Schnittstellenmaterialien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,54 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 19,3 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,10 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika sind vergleichsweise kleinere Märkte, wachsen aber mit Elektronikmontage, Industriesystemen uswerneuerbare EnergieInfrastruktur.

GCC-Markt für thermische Schnittstellenmaterialien

Der GCC-Markt im Jahr 2026 wird auf etwa 0,03 Milliarden US-Dollar geschätzt, was etwa 1,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anwendungstechnik, Zuverlässigkeitsdaten und lokaler Versorgungsstandort tragen zur Dominanz wichtiger Akteure bei

Der Markt weist eine moderate Fragmentierung auf, wobei globale Materiallieferanten neben spezialisierten Thermomanagement-Formulierern konkurrieren. Der Wettbewerbsvorteil basiert auf der Anwendungstechnik (Bondingline-Kontrolle, Design des Dosier-/Bestückungsprozesses), der Unterstützung bei Zuverlässigkeitstests (Wärmezyklen, Abpump-/Ausblutungsbeständigkeit, Vibrationsstabilität) und einer regionalen Fertigungspräsenz in der Nähe von Elektronikproduktionsclustern. Große etablierte Unternehmen nutzen außerdem ein breites Portfolio an Pads, Gelen, Fetten und Phasenwechselsystemen, um Lösungen auf Plattformebene anzubieten. Henkel, Dow, 3M, Shin-Etsu Chemical und Parker Hannifin sind einige der wichtigsten Akteure auf dem Markt.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR THERMISCHE SCHNITTSTELLENMATERIALIEN IM PROFIL

- Henkel(Deutschland)

- 3M (USA)

- Parker Hannifin(UNS.)

- Dow(UNS.)

- Shin-Etsu Chemical(Japan)

- Wacker Chemie (Deutschland)

- Momentiv(UNS.)

- Fujipoly (Japan)

- Honeywell Electronic Materials (USA)

- Indium Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Henkel stellte Bergquist TGF 10000 vor, einen flüssigen Gap-Filler mit 10 W/mK, der für Hochleistungselektronik in der Automobil-, Telekommunikations-, Computer- und Netzwerkinfrastruktur geeignet ist.

- November 2025:Parker Chomerics stellte THERM-A-GAP GEL 120 vor, ein entbehrliches thermisches Gap-Filler-Gel, das als Option mit sehr hoher Leitfähigkeit für anspruchsvolle Elektronikkühlung positioniert ist.

- Juni 2025:WACKER stellte auf der Battery Show Europe 2025 SEMICOSIL 9649 TC vor, einen neuen wärmeleitenden Gap-Filler für die Leistungselektronik von Elektrofahrzeugen.

- März 2025:Die Indium Corporation kündigte die Einführung von Heat-Spring HSx an, einem Metall-TIM-Muster, das für großflächige Chips mit Verzugs-/Druckbeschränkungen entwickelt wurde und auf der TestConX 2025 vorgestellt werden soll.

- Oktober 2024:Dow und Carbice gaben eine strategische Partnerschaft bekannt, um generationenübergreifende Wärmeschnittstellenmaterialien unter Verwendung der ausgerichteten Kohlenstoffnanoröhrentechnologie (CNT) für Mobilität, Industrie, Verbraucher und zu entwickelnHalbleiter

BERICHTSBEREICH

Die globale Marktanalyse für thermische Schnittstellenmaterialien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zu den Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Endverwendung und Region |

|

Nach Typ |

· Pads und Lückenfüller · Fette und Pasten · Andere |

|

Nach Endverwendung |

· Automobil · Unterhaltungselektronik · Rechenzentrum und Telekommunikation · Industrie und Energie · Andere |

|

Nach Geographie |

· Nordamerika (nach Typ, Endverwendung und Land) o USA (nach Endverwendung) o Kanada (nach Endverwendung) · Europa (nach Typ, Endverwendung und Land/Subregion) o Deutschland (nach Endverwendung) o Vereinigtes Königreich (nach Endverwendung) o Frankreich (nach Endverwendung) o Italien (nach Endverwendung) o Restliches Europa (nach Endverwendung) · Asien-Pazifik (nach Typ, Endverwendung und Land/Subregion) o China (nach Endverwendung) o Japan (nach Endverwendung) o Indien (nach Endverwendung) o Südkorea (nach Endverwendung) o Rest des asiatisch-pazifischen Raums (nach Endverbrauch) · Lateinamerika (nach Typ, Endverwendung und Land/Subregion) o Brasilien (nach Endverwendung) o Mexiko (nach Endverwendung) o Rest Lateinamerikas (nach Endverwendung) · Naher Osten und Afrika (nach Typ, Endverwendung und Land/Subregion) o GCC (nach Endverwendung) o Südafrika (nach Endverwendung) o Rest des Nahen Ostens und Afrikas (nach Endverwendung) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,56 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 5,64 Millionen US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen.

Das Automobil-Endverbrauchssegment war 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die wachsende Nachfrage nach Elektrofahrzeugen, Wechselrichtern und Wärmemanagementlösungen für Batterien beschleunigt die Einführung von Wärmeschnittstellenmaterialien.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf