Marktgröße, Anteil und Branchenanalyse für Tumorablation nach Produkttyp (Instrumente und Zubehör), nach Technologie (Radiofrequenzablation, Mikrowellenablation, Kryoablation, hochintensiver fokussierter Ultraschall und andere), nach Behandlungstyp (chirurgisch, laparoskopisch und perkutan), nach Anwendung (Lungenkrebs, Leberkrebs, Nierenkrebs und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Krebsbehandlungszentren und andere) und regionale Prognose. 2026-2034

Marktgröße und Zukunftsaussichten für Tumorablation

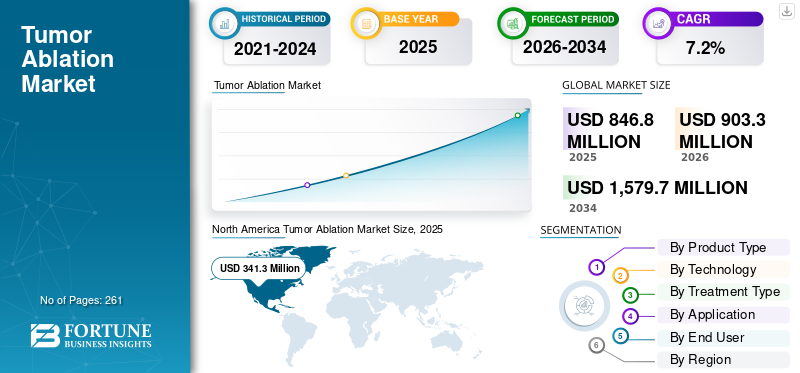

Die globale Marktgröße für Tumorablation wurde im Jahr 2025 auf 846,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 903,3 Millionen US-Dollar im Jahr 2026 auf 1.579,7 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Tumorablation mit einem Marktanteil von 40,3 % im Jahr 2025.

Die Tumorablation ist ein minimalinvasives Verfahren, das zur Behandlung von Tumoren der Leber, der Knochen, der Niere und anderer Organe eingesetzt wird. Die zunehmende Prävalenz chronischer Erkrankungen wie verschiedener Krebsarten führt weltweit zu einem wachsenden Patientenpool für Tumorablationsverfahren. Die zunehmende Anzahl von Patienten und die mit dieser Therapie verbundenen Vorteile, wie kürzere Erholungszeiten, geringere Schmerzen, kürzere Krankenhausaufenthalte und verschiedene andere Vorteile, erhöhen die Nachfrage nach diesen Verfahren weiter und unterstützen so die Akzeptanzrate im Markt.

Laut den von der American Cancer Society (ACS) veröffentlichten Statistiken für das Jahr 2025 wurde beispielsweise berichtet, dass in den USA schätzungsweise etwa 2,0 Millionen Menschen aufgetreten sind.

Darüber hinaus sind auch die zunehmenden technologischen Fortschritte ein entscheidender Faktor für die wachsende Akzeptanz bildgesteuerter Ablationssysteme. Dies dürfte zusammen mit zunehmenden Forschungs- und Entwicklungsaktivitäten namhafter Unternehmen wie Medtronic, Johnson & Johnson Services, Inc. und anderen das Marktwachstum unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Tumorablation

- Marktgröße 2025: 846,8 Millionen US-Dollar

- Marktgröße 2026: 903,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.579,7 Millionen US-Dollar

- CAGR: 7,2 % von 2026–2034

- Nordamerika dominierte den Tumorablationsmarkt mit einem Anteil von 40,3 % im Jahr 2025.

- Das Segment der Mikrowellenablation wird im Jahr 2026 voraussichtlich einen Marktanteil von 34,9 % halten.

- Der perkutane Bereich hatte im Jahr 2025 einen Anteil von 68,1 %.

Nordamerika

Nordamerika führte den Markt mit einem Wert von 341,3 Millionen US-Dollar und einem Anteil von 40,3 % im Jahr 2025 an.

Europa

Europa wird im Jahr 2026 voraussichtlich 287,8 Millionen US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,1 % wachsen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 eine Marktgröße von 203,3 Millionen US-Dollar erreichen wird, unterstützt durch den Ausbau der Kapazitäten in der interventionellen Radiologie.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 328,4 Millionen US-Dollar erreichen, angetrieben durch steigende Krebsinzidenz und zunehmende Ablationsverfahren.

Japan

Die zunehmende Einführung minimalinvasiver Krebsbehandlungstechnologien unterstützt die Marktexpansion.

Mehr lesen

Marktdynamik:

Markttreiber

Steigende Krebsprävalenz soll das Marktwachstum vorantreiben

Die wachsende Prävalenz verschiedener Krebsarten wie Lungenkrebs, Leberkrebs und andere führt weltweit zu einer Vergrößerung der Zahl der Krebspatienten. Der wachsende Patientenkreis und die Vorteile minimalinvasiver Therapien steigern die Nachfrage der Patienten nach diesen Verfahren und steigern somit die Akzeptanzrate dieser Produkte auf dem Markt.

Beispielsweise wurden nach Angaben der Weltgesundheitsorganisation (WHO) im Jahr 2022 in diesem Jahr weltweit etwa 20 Millionen neue Krebsfälle gemeldet.

Darüber hinaus ist die zunehmende Alterung der Bevölkerung ein weiterer Schlüsselfaktor, der zur wachsenden Prävalenz chronischer Erkrankungen bei Patienten beiträgt und dadurch die weltweite Nachfrage nach diesen Produkten ankurbelt. Eine zunehmende Zahl von Patienten mit lokalisierten Tumoren oder Patienten, bei denen ein größerer chirurgischer Eingriff aus medizinischen Gründen nicht in Frage kommt, bevorzugen häufig minimalinvasive Verfahren wie Kryoablation und andere. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der wachsenden Konzentration wichtiger Akteure auf F&E-Initiativen zur Entwicklung und Einführung neuartiger Produkte die Akzeptanzrate steigern und so das Wachstum des globalen Marktes für Tumorablation unterstützen.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit fortschrittlichen Produkten und Verfahren, die das Marktwachstum behindern

Aufgrund ihrer Vorteile, einschließlich minimalinvasiver Verfahren und anderer, besteht eine wachsende Nachfrage nach diesen Tumorablationstechnologien. Es wird jedoch erwartet, dass die hohen Kosten, die mit den technologisch fortschrittlichen Produkten und Verfahren verbunden sind, die Akzeptanzrate dieser Therapien beeinträchtigen werden, insbesondere in Entwicklungsländern wie Indien, China, Südafrika und anderen.

Die zunehmenden technologischen Fortschritte bei diesen Geräten, einschließlich Einwegsonden und bildgebender Integration bei Mikrowellenablation, irreversibler Elektroporation und anderen, führen zu erhöhten Kosten dieser Produkte auf dem Markt. Darüber hinaus erfordern diese Ablationsverfahren eine multimodale Bildgebungsunterstützung, einschließlich MRT, CT und anderen, was die Verfahrenskosten für die Patienten erhöht.

Darüber hinaus erschweren begrenzte Erstattungsrichtlinien die Ausstattung kleiner Gesundheitseinrichtungen mit diesen fortschrittlichen Geräten, insbesondere in Schwellenländern. Darüber hinaus begrenzen Verzögerungen bei der Erstattung neuerer nicht-thermischer Technologien, einschließlich Histotripsie, irreversibler Elektroporation und anderer, die Anzahl der Verfahren in entwickelten Ländern.

Laut den von Medijourney im Jahr 2025 veröffentlichten Daten liegen die Kosten für eine Ablationstherapie beispielsweise zwischen 2.500 und 5.500 US-Dollar.

Daher wird erwartet, dass eine weniger entwickelte Gesundheitsinfrastruktur, ein Mangel an spezialisierten interventionellen Radiologen, Wartungskosten sowie unzureichende Erstattungsrichtlinien die Akzeptanzrate dieser Produkte auf dem Markt begrenzen.

Marktchancen

Technologische Fortschritte bei Ablationssystemen schaffen lukrative Möglichkeiten

Der Fokus liegt zunehmend auf der Integration technologischer Fortschritte in diese Ablationsgeräte auf dem Markt. Die technologischen Fortschritte, einschließlich der Integration von Bildgebung, Automatisierung und Energieversorgung, verbessern die Sicherheit, die Verfahrenspräzision und die Behandlungsergebnisse bei mehreren Krebsarten.

Diese technologisch fortschrittlichen Geräte ermöglichen eine wirksame Behandlung von Tumoren bei Patienten und steigern die Nachfrage nach diesen Behandlungsoptionen auf dem Markt weiter. Es wird erwartet, dass dies, zusammen mit der zunehmenden Konzentration prominenter Akteure auf den Erhalt von Produktzulassungen für diese Produkte, die Akzeptanzrate dieser Produkte auf dem Markt steigern wird.

Im Oktober 2023 erhielt HistoSonics von der US-amerikanischen FDA die Marktzulassung für sein Edison-System und neuartige Histotripsie-Therapieplattformen in den USA.

Marktherausforderungen

Beschränkter Zugang zu diesen Verfahren in Schwellenländern, um das Marktwachstum zu begrenzen

Nationale Organisationen legen zunehmend Wert auf Strategien, um das Bewusstsein der Patienten für die Ablationstherapie zu schärfen. Doch trotz der wachsenden Prävalenz von Krebserkrankungen in Schwellenländern konzentriert sich die Verfügbarkeit technologisch fortschrittlicher Kryoablation, Mikrowellenablation, irreversibler Elektroporation und anderer Verfahren nach wie vor auf den klinischen Bereich dieser Länder.

Die begrenzte Anzahl klinischer Einrichtungen, die Verfügbarkeit einer spezialisierten Bildgebungsinfrastruktur und qualifiziertes medizinisches Fachpersonal sind einige der zusätzlichen Faktoren, die zu einem begrenzten Behandlungsaufkommen bei Patienten führen, insbesondere in Schwellenländern, darunter China und Brasilien.

Laut den von der International Trade Administration (ITA) veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass es in Brasilien 7.309 Krankenhäuser gibt.

Weitere herausragende Herausforderungen:

- Rezidivrisiken bei großen oder schwer zugänglichen Tumoren.

- Konkurrenz durch Chirurgie, Strahlentherapie und systemische Therapien.

Markttrends für Tumorablation

Verlagerung der Präferenz hin zu minimal-invasiven Therapien, um die Produktnachfrage anzukurbeln

Bei Patienten besteht eine wachsende Präferenz für minimalinvasive Verfahren zur Behandlung verschiedener Organtumoren. Die mit diesen minimalinvasiven Verfahren verbundenen Vorteile wie weniger Komplikationen, kürzere Krankenhausaufenthalte, schnellere Genesung, weniger Traumata usw. führen zu ihrer wachsenden Präferenz. Die Hauptakteure konzentrieren sich auf Technologien, die der Patientenpopulation Sicherheit und Präzision bei Ablationsverfahren bieten.

Dieser Wandel steigert die Nachfrage nach diesen Verfahren wie Mikrowellenablation, Kryoablation und anderen, da bei Patienten eine bessere Kontrolle und weniger Komplikationen bei verschiedenen Krebsarten erzielt werden. Dies, gepaart mit der Integration vonkünstliche Intelligenzund Datenanalyse wird voraussichtlich die Einführung von Tumorablationsgeräten in klinischen Umgebungen weltweit weiter vorantreiben.

Beispielsweise wurde laut einer von Nature veröffentlichten Studie aus dem Jahr 2025 berichtet, dass etwa 80,4 % von 204 Patienten in den USA die Laserablation gegenüber einer konventionellen Operation und einer transoralen endoskopischen Lobektomie zur Behandlung von solitären Schilddrüsenknoten wählten.

Weitere wichtige Trends:

- Zunehmender Einsatz von CT-, MRT- und ultraschallgesteuerten Verfahren, die eine hohe Präzision und Sicherheit ermöglichen.

- Verstärkte Einführung multimodaler Behandlungen, die Ablation mit Immuntherapie und gezielten medikamentösen Therapien kombinieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Zunehmende Produkteinführungen führten zu einer Dominanz im Zubehörsegment

Basierend auf dem Produkttyp wird der Markt in Instrumente und Zubehör unterteilt.

Den größten Anteil hatte im Jahr 2025 das Zubehörsegment. Das Wachstum ist auf das hohe Risiko eines Tumorrezidivs bei der Patientenpopulation zurückzuführen, was weltweit zu einer steigenden Zahl von Ablationseingriffen führt. Es wird erwartet, dass dies zusammen mit der zunehmenden Konzentration namhafter Unternehmen auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Produkte weiter zum Segmentwachstum beitragen wird.

- Im Juli 2025 brachte Varian die Mikrowellenablationslösung der nächsten Generation, IntelliBlate, zur Behandlung weicher Tumore in Europa auf den Markt.

Es wird erwartet, dass das Instrumentensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,2 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Der Fokus der Unternehmen auf den Erhalt von Produktzulassungen treibt die Dominanz des Mikrowellenablationssegments voran

Basierend auf der Technologie wird der Markt in Radiofrequenzablation, Mikrowellenablation, Kryoablation,hochintensiver fokussierter Ultraschall, und andere.

Das Segment Mikrowellenablation dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 34,9 % dominieren. Der dominierende Anteil ist auf die zunehmende Zahl von Mikrowellenablationsverfahren zurückzuführen, die die Nachfrage nach diesen Produkten im Markt ankurbeln. Dies dürfte zusammen mit der zunehmenden Konzentration prominenter Akteure auf den Erhalt von Produktzulassungen für Ablationsprodukte zum segmentalen Wachstum des Marktes beitragen.

- Im Januar 2024 erhielt Hygea (Beijing) Medical Technology Co., Ltd. die US-amerikanische FDA-Zulassung für das Mikrowellenbehandlungssystem EXCEED und die Mikrowellenablationssonden der EXACT-Serie.

Das Segment hochintensiver fokussierter Ultraschall wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % wachsen.

Nach Behandlungstyp

Das perkutane Segment nimmt aufgrund der hohen Prävalenz verschiedener Krebsarten die führende Position ein

Auf der Grundlage der Behandlungsart wird der Markt in chirurgische, laparoskopische und perkutane Behandlung unterteilt.

Das perkutane Segment dominierte den Weltmarkt im Jahr 2025. Nach Anwendung hielt das perkutane Segment im Jahr 2025 einen Anteil von 68,1 %. Das Wachstum ist vor allem auf die zunehmende Prävalenz von Lungenkrebs, Leberkrebs und anderen zurückzuführen, was zu einer wachsenden Zahl perkutaner Eingriffe führt.

- Laut einer von Springer Nature veröffentlichten Statistik aus dem Jahr 2021 stieg beispielsweise die Zahl der perkutanen Ablationsverfahren in den USA von 2.539 auf 4.571 Verfahren.

Das chirurgische Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 6,3 % florieren.

Auf Antrag

Die zunehmende Anzahl von Fällen von Leberkrebs führte zu seiner Dominanz

Je nach Anwendung wird der Markt in Lungenkrebs, Leberkrebs, Nierenkrebs und andere unterteilt.

Das Segment Leberkrebs dominierte im Jahr 2025 den Weltmarkt. Nach Anwendung hielt das Segment Leberkrebs im Jahr 2025 einen Anteil von 40,0 %. Das Wachstum ist auf die wachsende Prävalenz verschiedener Krebsarten, darunter Leberkrebs und andere, zurückzuführen, was zu einer weltweit steigenden Nachfrage nach Ablationsprodukten führt.

Laut einer vom World Cancer Research Fund für das Jahr 2022 veröffentlichten Statistik wurden beispielsweise in China etwa 367.657 neue Fälle von Leberkrebs gemeldet.

Das Segment Nierenkrebs dürfte im Prognosezeitraum mit einer Wachstumsrate von 6,7 % florieren.

Vom Endbenutzer

Das Wachstum der Anzahl von Krankenhäusern und Kliniken hat ihre führende Position in diesem Segment gestärkt

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Krebsbehandlungszentren und andere unterteilt.

Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz chronischer Erkrankungen, die wachsende Zahl von Ablationsverfahren und die wachsende Zahl von Krankenhäusern und Kliniken sind einige der Hauptfaktoren, die zum Wachstum des Segments auf dem Markt beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 67,2 % halten.

Laut den von der American Hospital Association (AHA) veröffentlichten Statistiken für das Jahr 2025 wurde beispielsweise berichtet, dass es in den USA etwa 6.093 Krankenhäuser gibt.

Darüber hinaus wird prognostiziert, dass die Zahl der Endnutzer von Krebsbehandlungszentren während des Untersuchungszeitraums um 7,7 % wachsen wird.

Regionaler Ausblick auf den Tumorablationsmarkt

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika:

North America Tumor Ablation Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 319,5 Millionen US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 341,3 Millionen US-Dollar den führenden Anteil. Die Dominanz der Region ist auf bestimmte Faktoren zurückzuführen, wie unter anderem auf die zunehmende Prävalenz verschiedener Krebsarten, das steigende Volumen an Ablationsverfahren, eine robuste Gesundheitsinfrastruktur, angemessene Erstattungsrichtlinien und zunehmende Produkteinführungen bei den führenden Akteuren. Im Jahr 2026 wird der US-Markt schätzungsweise 328,4 Millionen US-Dollar erreichen.

Laut den vom World Cancer Research Fund für das Jahr 2025 veröffentlichten Daten wurden beispielsweise in den USA etwa 43.492 neue Fälle von Leberkrebs gemeldet.

Europa und der asiatisch-pazifische Raum

Für Europa und die Märkte im asiatisch-pazifischen Raum wird im Prognosezeitraum ein erhebliches Wachstum erwartet. Im Untersuchungszeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 7,1 % verzeichnen und im Jahr 2026 einen Wert von 287,8 Millionen US-Dollar erreichen. Dies ist auf die wachsende Prävalenz von Krebs, die zunehmende Einführung minimalinvasiver Verfahren, den verbesserten Zugang zu fortschrittlichen Tumortherapien und die Verbesserung der Gesundheitseinrichtungen in der Region zurückzuführen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 43,7 Mio. USD, Deutschland einen Wert von 54,1 Mio. USD und Frankreich einen Wert von 43,9 Mio. USD verzeichnen werden.

Nach Europa wird der Markt für Tumorablation im asiatisch-pazifischen Raum im Jahr 2026 schätzungsweise 203,3 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Schätzungen zufolge wird Indien in der Region 22,3 Millionen US-Dollar erreichen, während China im Jahr 2026 voraussichtlich 96,7 Millionen US-Dollar erreichen wird. China und Indien erweitern ihre Kapazitäten in der interventionellen Radiologie und tragen damit erheblich zum regionalen Wachstum im asiatisch-pazifischen Raum bei.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 29,9 Millionen US-Dollar erreichen. Es wird erwartet, dass die zunehmende Prävalenz von Krebs, die Entwicklung der Gesundheitsinfrastruktur und die zunehmende Einführung neuartiger Tumorablationstechniken, einschließlich Hochfrequenz- und Mikrowellenablation, die Produkteinführung in diesen Regionen vorantreiben werden. Im Nahen Osten und in Afrika soll GCC im Jahr 2026 einen Wert von 9,7 Millionen US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen bei den Schlüsselunternehmen trägt zu ihrer Dominanz bei

Ein technologisch fortschrittliches Produktportfolio fortschrittlicher Produkte, gepaart mit einer starken geografischen Präsenz weltweit, ist einer der entscheidenden Faktoren für die Dominanz dieser Akteure auf dem Markt. Medtronic, Johnson & Johnson Services, Inc. und Boston Scientific Corporation sind im Jahr 2025 wichtige Marktteilnehmer. Darüber hinaus dürfte die zunehmende Konzentration wichtiger Akteure auf Übernahmen und Kooperationen mit anderen Akteuren zur Verbesserung ihrer Markenpräsenz den weltweiten Marktanteil bei der Tumorablation unterstützen.

Beispielsweise arbeitete Medtronic im Oktober 2025 mit Techsomed Ltd. zusammen, um die BioTraceIO360-Software von Techsomed mit dem Emprint-Mikrowellenablationssystem von Medtronic für die bildgeführte Ablationstherapie zu kombinieren.

Andere wichtige Akteure, darunter AngioDynamics, wachsen ebenfalls auf dem Markt, vor allem aufgrund der zunehmenden Anzahl von Produkteinführungen zur Stärkung ihrer Markenpräsenz.

Liste der wichtigsten Tumorablationsunternehmen im Profil:

- Medtronic(Irland)

- Johnson & Johnson Services, Inc.(UNS.)

- Boston Scientific Corporation (USA)

- AngioDynamik(UNS.)

- Abbott(UNS.)

- Focal One (USA)

- Hologic, Inc. (USA)

- Stryker (USA)

- Olympus Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025 –Monteris Medical arbeitete mit Symphony Robotics zusammen, um die chirurgische Präzision durch den Einsatz fortschrittlicher Robotik für Gehirnablationsoperationen zu verbessern und die Möglichkeiten MRT-gesteuerter neurochirurgischer Verfahren zu erweitern. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- Juni 2025 –Medtronic hat die US-amerikanische FDA-Zulassung für sein MRT-gesteuertes Laserablationssystem Visualase V2 erhalten, um eine minimalinvasive chirurgische Option für Patienten mit fokaler Epilepsie, Hirntumoren und Strahlennekrose bereitzustellen.

- Oktober 2024 –AngioDynamics hat sich mit dem University College London Hospital (UCLH) zusammengetan und eine internationale multizentrische prospektive Studie gestartet, um die langfristigen Auswirkungen der Behandlung von Männern mit unifokalem Prostatakrebs mit mittlerem Risiko mit dem NanoKnife-System zu analysieren. Dies half dem Unternehmen, seine globale Präsenz zu stärken.

- März 2024 –Clinical Laserthermia Systems Americas, Inc. gab bekannt, dass ROSE Urology, LLC mit dem Einsatz des TRANBERG Thermal Therapy Systems zur Behandlung von Prostatakrebspatienten begonnen hat.

- März 2021 –Avenda Health erhielt in den USA die Auszeichnung „Breakthrough Device“ für das Avenda Health Focal Therapy System, um sein Produktportfolio zu stärken.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Tumorablation und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Technologie, Behandlungstyp, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Globaler Marktumfang für Tumorablation | |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,2 % von 2026–2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung |

Nach Produkttyp

Durch Technologie

Nach Behandlungstyp

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 846,8 Millionen US-Dollar betrug und bis 2034 voraussichtlich 1.579,7 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 341,3 Millionen US-Dollar.

Mit einem CAGR von 7,2 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Zubehörsegment das führende Segment in diesem Markt.

Die Einführung neuartiger Tumorablationssysteme ist einer der Hauptfaktoren für das Marktwachstum.

Medtronic und Johnson & Johnson Services, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf