Marktgröße, Anteil und Branchenanalyse für Ätzchemikalien, nach Anwendung (Halbleiter, Metallveredelung, Leiterplatten, Glas und Keramik und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Ätzchemikalien

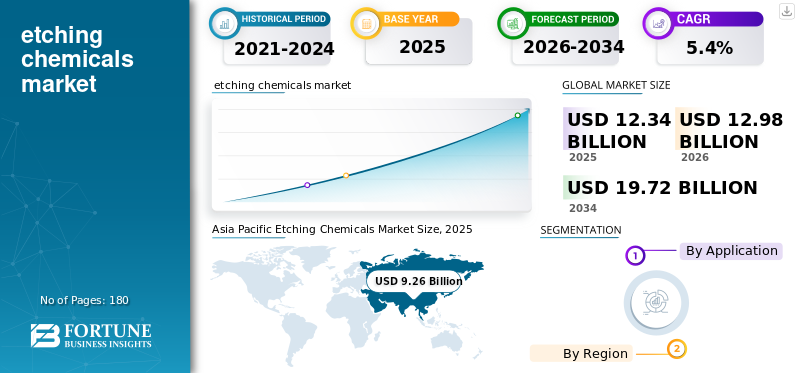

Die globale Marktgröße für Ätzchemikalien belief sich im Jahr 2025 auf 12,34 Milliarden US-Dollar. Der Markt soll von 12,98 Milliarden US-Dollar im Jahr 2026 auf 19,72 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Ätzchemikalien mit einem Marktanteil von 75,04 % im Jahr 2025.

Bei Ätzchemikalien handelt es sich um Spezialformulierungen, mit denen selektiv Material von Substraten wie Siliziumwafern, Kupfer, Metallen, Glas oder Keramik entfernt wird, um Muster und Mikrotexturen zu erzeugen oder Oberflächen vor der Abscheidung und Verbindung zu aktivieren. Sie sind von entscheidender Bedeutung bei der Halbleiterfertigung, der Kupferstrukturierung von Leiterplatten, dem Beizen von Metallen und der Oberflächenbehandlung von Keramik. Ein wesentlicher Nachfragetreiber ist die rasche Ausweitung der Komplexität der Halbleiterfertigungsprozesse, die den Verbrauch hochreiner Ätzmittel und der damit verbundenen Prozesschemie erhöht. FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical und Stella Chemifa sind einige der Hauptakteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Ätzchemikalien

KI-Chip-Boom beschleunigt die Fab-Erweiterung und steigert die Nachfrage nach hochreinen Ätzmitteln

Ein wichtiger globaler Trend ist die Verlagerung hin zu Ätzchemikalien mit höherer Reinheit und strengeren Spezifikationen, da Halbleiter- und fortschrittliche Verpackungsprozesse immer komplexer werden. Spitzenknoten, 3D-Transistorarchitekturen und höherschichtige Verbindungsstapel erfordern eine höhere Selektivität, geringere Defektivität und geringere Kontamination, was Fabriken dazu zwingt, anspruchsvollere Nassätzmittel und ergänzende Prozesschemien zu qualifizieren. Parallel dazu rüsten Leiterplattenhersteller auf feinere Leitungen und Verbindungen mit höherer Dichte um, wodurch der Einsatz von Mikroätzung und -kontrolle zunimmtKupferÄtzmittel. Nachhaltigkeit prägt auch Formulierungen für mehr Optimierung der Badlebensdauer, Regeneration und geringere Abfallmengen, die in Chemieprogramme integriert werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Elektronikkomplexität erhöht die Prozessschritte und erhöht den Ätzmittelverbrauch

Der Haupttreiber der Nachfrage ist das strukturelle Wachstum der Intensität der Elektronikfertigung, insbesondere der Halbleiterindustrie. Mehr Geräte pro Person, der beschleunigte Ausbau von Rechenzentren, die Elektrifizierung von Fahrzeugen und die industrielle Automatisierung erhöhen den Siliziumgehalt und die Verpackungskomplexität. Dies erweitert sowohl die Front-End-Wafer-Verarbeitung als auch die Back-End-Verpackung, die jeweils Ätzchemikalien erfordern. Bei Leiterplatten- und Beschichtungslinien wird die Nachfrage durch den Bedarf an Leiterplatten mit höherer Zuverlässigkeit für die Automobil- und geschäftskritische Elektronik verstärkt, wodurch der Verbrauch von Ätzmitteln und Aktivierungschemikalien, die Haftung und Leistung gewährleisten, anhält.

MARKTBEGRENZUNGEN

Strengere EHS-Vorschriften erhöhen die Compliance-Kosten und könnten die Einführung gefährlicher Chemikalien verringern

Eine wesentliche Einschränkung ist regulatorischer NaturUmwelt, Gesundheit und Sicherheit (EHS)Druck auf gefährliche und ätzende Ätzmittel, was die Gesamtbetriebskosten durch Handhabungskontrollen, Reduzierung, Arbeitssicherheit und Abfallbehandlung erhöht. Kunden können chemische Änderungen aufgrund der Qualifizierungslast verzögern, insbesondere bei Halbleitern, wo eine erneute Qualifizierung der Ätzchemie Ausbeute und Betriebszeit gefährden kann. Bei der Metallveredelung können Compliance-Kosten kleinere Betriebe dazu veranlassen, die Nassbearbeitung zu reduzieren oder Abläufe zu konsolidieren. Darüber hinaus führten die Endverbraucher zu einer erhöhten Nachfrage, geringeren Emissionen, geringerer Toxizität und geringerer Abwasserbelastung, was veraltete Chemikalien einschränken und das Marktwachstum für Ätzchemikalien in Anwendungen mit begrenzten Substitutionsmöglichkeiten verlangsamen kann.

MARKTCHANCEN

Durch die Lokalisierung der Lieferkette werden regionale Fabs erweitert und Chancen für neue Marktteilnehmer geschaffen

Eine große Chance ist die geografische Diversifizierung der Fertigung. Neue Fabriken, Verpackungsanlagen und Elektroniklieferketten schaffen Möglichkeiten für Lieferanten, lokale Produktion, Mischung und hochreine Distribution in der Nähe von Kundenclustern aufzubauen. Zu den vielversprechenden Bereichen gehören hochreine Ätzmittel in Elektronikqualität, maßgeschneiderte Chemikalien für fortschrittliche Substrate sowie geschlossene Regenerations- und Abfallminimierungsdienste, die die Betriebskosten der Kunden und den regulatorischen Aufwand senken. Bei Leiterplatten und Beschichtungen können sich Zulieferer durch Ätzmittel differenzieren, die die Liniendefinition, die Unterschnittkontrolle und die Badstabilität verbessern und gleichzeitig einen höheren Durchsatz ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Die Anforderungen an Reinheit und Leistung steigen, während die Eingaben schwanken. Deshalb wird Zuverlässigkeit zur entscheidenden Herausforderung

Die entscheidende Herausforderung besteht darin, trotz der Volatilität der Rohstoffe und immer strengeren Grenzwerten für Verunreinigungen eine konstante Leistung mit einer Fehlertoleranz von nahezu Null zu liefern.HalbleiterKunden fordern extrem niedrige Metall- und Partikelmengen, stabile Ätzraten und eine hohe Gleichmäßigkeit von Charge zu Charge. Jede Abweichung kann zu Ertragsverlusten und einer Neuqualifizierung führen. Die Skalierung der Kapazität erhöht die Schwierigkeit, der Aufbau und Betrieb einer hochreinen Fertigung, einer kontaminationsfreien Verpackung und einer robusten Logistik ist kapitalintensiv. Im Massensegment (Metallveredelung) stehen die Zulieferer aufgrund schwankender Rohstoffeinsätze unter Margendruck, während die Kunden weniger Abfall und eine längere Badlebensdauer fordern. In allen Segmenten besteht die Herausforderung darin, Kosten, Nachhaltigkeit und Qualifikationsrisiko in Einklang zu bringen und gleichzeitig die Zuverlässigkeit unter Bedingungen der Großserienproduktion nachzuweisen.

SEGMENTIERUNGSANALYSE

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Einhaltung gesetzlicher Vorschriften für Halbleiter und Dominanz des Pulverformats bei der Kraftstoffnachfrage

Basierend auf der Anwendung wird der Markt in Halbleiter, Metallveredelung, Leiterplatten, Glas und Keramik und andere unterteilt.

Es wird erwartet, dass das Halbleitersegment im Prognosezeitraum den dominierenden Marktanteil bei Ätzchemikalien halten wird. Der Haupttreiber bei Halbleitern ist die schnelle Zunahme der Prozesskomplexität pro Wafer, nicht nur das Wachstum des Wafervolumens. Fortschrittliche Knoten, 3D-Transistorarchitekturen und mehrschichtige Verbindungsstapel erfordern mehr Ätzschritte, eine strengere Selektivität und extrem niedrige Kontaminationsschwellen, was den Verbrauch hochreiner Ätzchemikalien pro Wafer erhöht. Parallel dazu führen fortschrittliche Verpackungen und heterogene Integration über das Frontend hinaus zu zusätzlichen Ätz- und Oberflächenkonditionierungsschritten, was die Ätzmittelnachfrage strukturell steigert und gleichzeitig das Marktwachstum vorantreibt.

Bei Leiterplatten wird die Nachfrage durch den Wandel hin zu Verbindungen mit höherer Dichte und feineren Kupferleitungsgeometrien vorangetrieben, insbesondere für die Automobilindustrie.Rechenzentrum,und Industrieelektronik. Um eine genaue Liniendefinition, eine kontrollierte Unterätzung und eine starke Kupferhaftung zu erreichen, ist ein häufigerer und präziser kontrollierter Ätzprozess erforderlich. Gleichzeitig erhöhen strengere Zuverlässigkeits- und Leistungsstandards die Prozesskontrolle und den Chemieverbrauch pro Platine, was PCB-Ätzmittel zu einem der am schnellsten wachsenden Anwendungen von Ätzchemikalien weltweit macht.

Es wird erwartet, dass das Leiterplattensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,5 % wachsen wird.

Regionaler Ausblick auf den Markt für Ätzchemikalien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Etching Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum den Markt dominieren wird. Der asiatisch-pazifische Raum wird hauptsächlich von der Halbleiterfertigung angetrieben, die aufgrund der Konzentration von Waferfabriken, fortschrittlicher Logik, Speicher und Verpackungskapazitäten die regionale Nachfrage nach Ätzchemikalien dominiert. Steigende Prozesskomplexität, höhere Schichtzahlen und fortschrittliche Knoten erhöhen die Ätzschritte und Reinheitsanforderungen pro Wafer.Leiterplattenbieten einen starken sekundären Treiber, unterstützt durch feine HDI-Boards für Unterhaltungselektronik, Rechenzentren und die Automobilindustrie. Metallveredelung sowie Glas und Keramik tragen hauptsächlich durch Produktionsmaßstäbe bei, aber die halbleiterbasierte Wertschöpfungsdichte macht die Region zum strukturellen Nachfragezentrum weltweit.

Japan-Markt für Ätzchemikalien

Japans Marktwert erreichte im Jahr 2025 etwa 1,62 Milliarden US-Dollar, was etwa 13,1 % des weltweiten Umsatzes entspricht.

Markt für Ätzchemikalien in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein. Im Jahr 2025 wird ein Umsatz von rund 3,07 Milliarden US-Dollar verzeichnet, was etwa 24,9 % des weltweiten Umsatzes entspricht.

Markt für Ätzchemikalien in Taiwan

Taiwans Marktgröße erreichte im Jahr 2025 etwa 3,01 Milliarden US-Dollar, was etwa 24,4 % des Weltmarktes entspricht.

Nordamerika

In Nordamerika wird die Nachfrage von der Halbleiterfertigung angeführtfortschrittliche Verpackung, angetrieben durch den Bau neuer Fabriken, Technologie-Upgrades und die Verlagerung der Elektronikfertigung. Hochreine Ätzchemikalien verzeichnen einen steigenden Verbrauch, da Fabriken die Produktion hochfahren und fortschrittliche Prozesse qualifizieren. Die Metallveredelung unterstützt die Nachfrage in den Bereichen Luft- und Raumfahrt, Verteidigung und industrielle Fertigung, während Leiterplatten durch spezialisierte und hochzuverlässige Leiterplatten einen bescheidenen Beitrag leisten. Das Nachfragewachstum in der Region ist eher wert- als volumenorientiert und spiegelt eine starke Tendenz hin zu fortschrittlichen, streng spezifizierten Ätzchemikalien wider.

US-Markt für Ätzchemikalien

Der US-Markt belief sich im Jahr 2025 analytisch auf etwa 0,96 Milliarden US-Dollar und machte etwa 7,8 % des weltweiten Umsatzes aus.

Europa

Europas Nachfrage nach Ätzchemikalien ist in der Metallveredelung verankert und wird durch die Automobil-, Maschinen- und Industriefertigung unterstützt, die stark auf Beizen und Oberflächenaktivierung angewiesen ist. Allerdings ist die Halbleiterfertigung ein immer wichtigerer Wachstumstreiber, in den Europa investiertLeistungselektronik, Automobilchips und strategische Fabriken, was die Nachfrage nach höherwertigen Ätzchemikalien steigert. Glas und Keramik spielen aufgrund der europäischen Präsenz im Bereich Flachglas und Spezialmaterialien ebenfalls eine wichtige Rolle. Die Leiterplattennachfrage ist stabil, aber zweitrangig, was auf eine kleinere regionale Produktionsbasis zurückzuführen ist.

Britischer Markt für Ätzchemikalien

Die Marktgröße des Vereinigten Königreichs erreichte im Jahr 2025 etwa 0,06 Milliarden US-Dollar, was etwa 0,5 % des Weltmarktanteils entspricht.

Deutschland Markt für Ätzchemikalien

Die Marktgröße in Deutschland wird im Jahr 2025 voraussichtlich etwa 0,29 Milliarden US-Dollar erreichen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Rest der Welt

Im Rest der Welt wird die Nachfrage hauptsächlich durch die Metallveredelung angetrieben, was auf die Entwicklung der Infrastruktur, die Fertigung und allgemeine Industrieaktivitäten zurückzuführen ist, die große Mengen an Ätzmitteln in großen Mengen verbrauchen. Glas &KeramikUnterstützung der Nachfrage durch baubezogene Verarbeitung und Materialveredelung. Ein kleinerer, aber wichtiger Werttreiber ist die Halbleiterfertigung in ausgewählten Ländern, die trotz begrenzter Menge den Wert von Ätzchemikalien überproportional steigert. Leiterplatten und andere Nischenanwendungen tragen in zunehmendem Maße dazu bei, aber die industrielle Oberflächenbehandlung bleibt das Rückgrat der regionalen Nachfrage.

Israelischer Markt für Ätzchemikalien

Der Marktwert Israels erreichte im Jahr 2025 etwa 0,16 Milliarden US-Dollar, was etwa 1,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Fab-Komplexität und Lokalisierung verlagern den Markt in Richtung hochreiner Spezialisten

Weltweit ist der Ätzchemikalienmarkt in ein margenstarkes, qualifikationsintensives Halbleitersegment und ein preislich wettbewerbsfähigeres Industriesegment (PCB-/Metall-/Glasätzmittel) unterteilt, in dem Badlebensdauer, Regeneration und EHS-Konformität von Bedeutung sind. Der Wettbewerb wird durch lange Kundenqualifizierungszyklen, eine kontaminationsfreie Fertigung und Logistik sowie eine zunehmende Lokalisierung in der Nähe neuer Fabriken und Verpackungscluster geprägt. Lieferanten differenzieren sich auch durch technischen Service, Badmanagement vor Ort und Verunreinigungsanalyse. Es zeichnet sich eine leichte Konsolidierung ab, da die Akteure ihre Portfolios in den Bereichen Nassätzen, Reinigung nach dem Ätzen und Oberflächenvorbereitung erweitern. Zu den wichtigsten Akteuren zählen FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical und Stella Chemifa.

LISTE DER WICHTIGSTEN ÄTZCHEMISCHEN UNTERNEHMEN IM PROFIL

- BASF(Deutschland)

- Daken Chemical Limited (China)

- FUJIFILM Holdings Corporation(Japan)

- KANTO KAGAKU(Japan)

- MG Chemicals (Kanada)

- Merck KGaA(Deutschland)

- Resonac Holdings Corporation (Japan)

- Solvay (Belgien)

- Stella Chemifa Corporation(Japan)

- Transene Company, Inc. (USA)

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Historische Periode | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 5,4 % im Zeitraum 2026–2034 |

| Segmentierung | Nach Anwendung und Region |

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 12,34 Milliarden US-Dollar und soll bis 2034 einen Wert von 19,72 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 9,26 Milliarden US-Dollar.

Mit einer CAGR von 5,4 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Es wird erwartet, dass die Halbleiteranwendung im Prognosezeitraum diesen Markt anführen wird.

Die zunehmende Komplexität der Elektronik erhöht die Prozessschritte und erhöht den Ätzmittelverbrauch, wodurch das Marktwachstum vorangetrieben wird.

FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical und Stella Chemifa sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf