Marktgröße, Anteil und Branchenanalyse für ultrahochfesten Stahl (UHSS), nach Typ (Zweiphasen-, komplexe Phasen-, martensitische Stähle, pressgehärtete Stähle und andere), nach Endverwendung (Automobilindustrie und Transportwesen, Maschinen und Schwermaschinen, Bauwesen und Infrastruktur, Luft- und Raumfahrtindustrie und Verteidigung und andere) und regionale Prognose, 2025–2032

Marktgröße für ultrahochfesten Stahl und Zukunftsaussichten

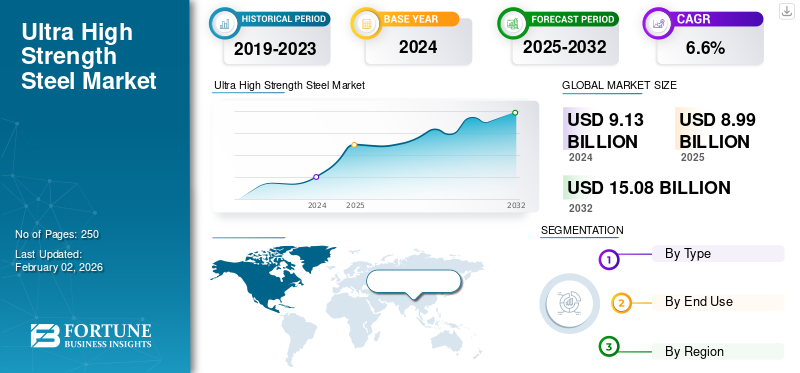

Die globale Marktgröße für ultrahochfesten Stahl wurde im Jahr 2024 auf 9,13 Milliarden US-Dollar geschätzt. Der Markt soll von 8,99 Milliarden US-Dollar im Jahr 2025 auf 15,08 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweisen.

Ultrahochfeste Stähle (UHSS) beziehen sich auf eine Familie fortschrittlicher Stahlsorten mit Zugfestigkeiten von typischerweise über 980 MPa, die für ein außergewöhnliches Festigkeits-Gewichts-Verhältnis, verbesserte Crash-Widerstandsfähigkeit und überlegene strukturelle Integrität ausgelegt sind. UHSS wird häufig in Karosseriestrukturen, Fahrwerkskomponenten, Sicherheitsverstärkungen usw. eingesetzt.Batterie eines Elektrofahrzeugs (EV).Schutzsysteme, Industriemaschinen, Baumaschinen und Verteidigungspanzeranwendungen. Im Vergleich zu herkömmlichen Kohlenstoffstählen und hochfesten Standardstählen (HSS) bietet UHSS eine deutlich höhere Tragfähigkeit, eine verbesserte Energieabsorption und eine überlegene Ermüdungsbeständigkeit. Während OEMs auf leichtere Fahrzeuge, strengere Crash-Standards und langlebigere Strukturen drängen, gewinnt UHSS branchenübergreifend immer mehr an Bedeutung und sorgt weltweit für eine stetige Nachfrage.

Die ultrahochfeste Stahllandschaft wird von mehreren führenden globalen Stahlherstellern geprägt, darunter ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel und U.S. Steel. Diese Unternehmen verfügen über umfangreiche Produktportfolios, die Dualphasen-, Komplexphasen-, martensitische und pressgehärtete Stahlsorten umfassen. Ihre kontinuierlichen Investitionen in Warmprägelinien, Beschichtungstechnologien und Innovationen in der kohlenstoffarmen Stahlherstellung stärken ihre Wettbewerbsposition auf dem Weltmarkt weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Zunehmender Einsatz von UHSS im Bau-, Bergbau- und Schwermaschinenbau, um das Marktwachstum voranzutreiben

Der zunehmende Einsatz ultrahochfester Stahlprodukte im Baugewerbe, im Bergbau und im Schwermaschinenbau entwickelt sich zu einem starken Katalysator für das globale Marktwachstum. Da die Infrastrukturausgaben in Asien, im Nahen Osten und in Lateinamerika zunehmen, ist die Nachfrage nach hochfestem Stahl mit hervorragender Tragfähigkeit, Korrosionsbeständigkeit und Ermüdungslebensdauer stark gestiegen. UHSS-Sorten, insbesondere martensitische, vergütete (Q&T) und Ferrit-Bainit-Varianten, bieten ein außergewöhnliches Festigkeits-Gewicht-Verhältnis und ermöglichen leichtere, langlebigere Strukturkomponenten in Kränen, Erdbewegungsmaschinen, Bergbaufahrzeugen, Bohrinseln und hochbeanspruchten Bauträgern. Diese Eigenschaften führen zu einer höheren Geräteverfügbarkeit, einer verbesserten Kraftstoffeffizienz und einer längeren Lebensdauer der Komponenten.

Der globale Baumaschinenmarkt wächst und treibt den Verbrauch für UHSS-intensive Kategorien wie Kräne und Bergbaumaschinen in die Höhe. Auch im Bergbausektor wird bis 2030 eine beträchtliche Anzahl neuer Schwerlast-Lkw hinzukommen, von denen viele UHSS für Kippmulden, Fahrgestellrahmen und Strukturverstärkungen verwenden. Da OEMs der Langlebigkeit und der Reduzierung der Lebenszykluskosten Priorität einräumen, nimmt die Akzeptanz von UHSS weiter zu. Daher wird erwartet, dass der zunehmende Einsatz im Bau-, Bergbau- und Schwermaschinenbau das weltweite Marktwachstum für ultrahochfesten Stahl (UHSS) im Prognosezeitraum vorantreiben wird.

MARKTBEGRENZUNGEN:

Höhere Produktionskosten sowie Formbarkeits- und Verbindungsprobleme können das Marktwachstum bremsen

Trotz seiner starken Leistungsvorteile wird die Einführung von UHSS häufig durch die deutlich höheren Produktions- und Verarbeitungskosten im Vergleich zu herkömmlichen Verfahren eingeschränktKohlenstoffstähleund sogar hochfeste Standardstähle (HSS). UHSS-Qualitäten erfordern fortschrittliche Legierungszusammensetzungen, kontrolliertes thermomechanisches Walzen, kontinuierliches Glühen und spezielle Wärmebehandlungsmethoden wie Heißprägen oder Abschrecken und Anlassen. Diese Prozesse verursachen erhebliche Energie-, Ausrüstungs- und Betriebskosten. Infolgedessen kann UHSS pro Tonne zwei- bis dreimal teurer sein als herkömmliche Baustähle.

Darüber hinaus stellen UHSS-Materialien auch inhärente Herausforderungen in Bezug auf Formbarkeit, Schweißen und Fügen dar, die ihre breitere industrielle Einführung weiterhin behindern. Mit zunehmender Zugfestigkeit nimmt die Duktilität tendenziell ab, wodurch es schwieriger wird, UHSS in komplexe Geometrien zu formen, ohne dass es zu Rissen, Kantenversagen oder Rückfederung kommt. Häufig sind fortschrittliche Umformtechniken wie Heißprägen, Tailored-Blank-Schweißen, Rollformen oder mehrstufiges Umformen erforderlich, die jeweils spezielle Werkzeuge, Prozesskenntnisse und höhere Kapitalinvestitionen erfordern. Diese kombinierten wirtschaftlichen und verarbeitbaren Herausforderungen begrenzen die UHSS-Durchdringung in stark kostenbeschränkten Segmenten und verzögern die Einführung bei kleineren Herstellern, denen es an Skaleneffekten mangelt.

MARKTCHANCEN:

Steigende Nachfrage nach hochfesten Materialien in Militär und Verteidigung, um lukrative Möglichkeiten zu schaffen

Die wachsende Nachfrage nach fortschrittlichen hochfesten Materialien in den Bereichen Verteidigung, nationale Sicherheit und kritische Infrastruktur schafft erhebliche Chancen für UHSS-Hersteller. Moderne gepanzerte Fahrzeuge, militärische Transportsysteme und schusssichere Strukturen erfordern Stähle mit überlegener Härte, Festigkeits-Gewichts-Verhältnis und Schlagfestigkeit. UHSS, insbesondere vergütete Güten (Q&T), bietet eine Zugfestigkeit von 1400 MPa und bietet damit einen wesentlichen Schutz gegen Explosionslasten, ballistische Bedrohungen und extreme Betriebsbedingungen. Nach Angaben der Vereinten Nationen überstiegen die weltweiten Verteidigungsausgaben im Jahr 2024 2,7 Billionen US-Dollar. Solch massive Investitionen würden UHSS als strategisches Material für Hochleistungsanwendungen in der Verteidigung positionieren und lukrative Marktchancen schaffen.

Markttrends für ultrahochfeste Stähle:

Trend zu Leichtbau und Elektrifizierung im Automobilbereich steigert die Produktnachfrage

Der anhaltende Übergang zu Leichtbau und Elektrifizierung von Fahrzeugen ist ein wichtiger Trend, der den UHSS-Markt weltweit prägt. Automobil-OEMs entwickeln zunehmend leichtere und stabilere Karosseriestrukturen, um strenge Emissionsnormen zu erfüllen, die Kraftstoffeffizienz zu verbessern und die Reichweite zu erhöhenElektrofahrzeug (EV)Driving Range. UHSS-Stähle, insbesondere Dualphasen-, Komplexphasen-, martensitische und pressgehärtete Stähle, bieten Zugfestigkeiten im Bereich von 980–2000 MPa und ermöglichen eine Gewichtsreduzierung von bis zu 30–40 % im Vergleich zu herkömmlichen Stählen bei gleichzeitiger Beibehaltung der Unfallsicherheit.

Darüber hinaus verbraucht ein durchschnittliches Elektrofahrzeug aufgrund von Batterieschutzwannen, Unterbodenschutz, Seitenaufprallverstärkungen und Strukturen für das Crash-Energiemanagement 20–30 % mehr UHSS als Fahrzeuge mit Verbrennungsmotor. Nach Angaben der Internationalen Energieagentur (IEA) überstieg der weltweite Absatz von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten. Da die Verbreitung von Elektrofahrzeugen bis 2030 voraussichtlich 45–50 % der Neuwagenverkäufe erreichen wird, wird der UHSS-Verbrauch pro Fahrzeug voraussichtlich stetig steigen. Da OEMs auf langlebigere Fahrzeuge mit leichten Materialien drängen, wird UHSS in absehbarer Zeit ein integraler Bestandteil der Automobilarchitektur der nächsten Generation bleiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Pressgehärtete Stähle zeichnen sich durch ihre hervorragende Maßhaltigkeit aus

Je nach Typ wird der Markt in Dualphasen-, Komplexphasen-, martensitische Stähle, pressgehärtete Stähle und andere eingeteilt.

Das Segment der pressgehärteten Stähle (PHS) dominierte im Jahr 2024 aufgrund seiner hervorragenden Maßhaltigkeit den weltweiten Marktanteil von ultrahochfesten Stählen (UHSS). PHS ist ein Eckpfeiler des modernen Sicherheitszellendesigns, das in A/B-Säulen, Dachreling, Türringen und Batterieschutzsystemen für Elektrofahrzeuge eingesetzt wird. Seine Fähigkeit, eine überlegene Crash-Performance zu erreichen, gepaart mit dem Leichtbaupotenzial, hat zu einer schnellen Akzeptanz geführt, insbesondere bei Elektrofahrzeugen und 5-Sterne-Sicherheitsplattformen. Da Automobilhersteller weltweit ihre Heißprägekapazitäten ausbauen, stellt PHS das am schnellsten wachsende UHSS-Segment unter führenden OEMs dar.

Komplexphasenstähle weisen eine verfeinerte Mikrostruktur aus Bainit, Martensit und Restaustenit auf und bieten im Vergleich zu Dualphasenstählen eine höhere Festigkeit und eine verbesserte Fähigkeit zur Locherweiterung. Mit Zugfestigkeitswerten von 1000 bis 1180 MPa sind CP-Stähle für Anwendungen optimiert, die eine hervorragende Kantenstabilität und Widerstandsfähigkeit gegen Rissausbreitung erfordern. Sie werden häufig in Strukturbauteilen, Sitzrahmen, Crashboxen, Einbruchschutzteilen und Fahrgestellverstärkungen verwendet. Ihre zunehmende Akzeptanz durch große OEMs treibt den Einsatz von UHSS in Mainstream-Fahrzeugdesigns voran.

Martensitische UHSS-Sorten, deren Zugfestigkeit typischerweise zwischen 1200 und 1700 MPa liegt, bieten außergewöhnliche Härte, Festigkeit und Schlagfestigkeit. Diese durch schnelles Abschrecken hergestellten Stähle bieten eines der höchsten Festigkeits-Gewichts-Verhältnisse in der Automobilindustrie. Sie werden häufig in Türrahmen, Stoßfängerverstärkungen, Seitenaufprallstrukturen und energieabsorbierenden Bauteilen eingesetzt, bei denen maximale Steifigkeit unerlässlich ist. Ihre weit verbreitete Verwendung inSUVs, LKWs und sicherheitskritische Komponenten nehmen mit steigenden globalen Sicherheitsstandards weiter zu.

Die Kategorie „Andere“ umfasst Ferrit-Bainit- (FB) und vergütete UHSS-Sorten (Q&T). Ferrit-Bainit-Sorten bieten eine ausgewogene Kombination aus Festigkeit und Zähigkeit und werden daher häufig in Aufhängungskomponenten, LKW-Rahmen und industriellen Anwendungen eingesetzt. Q&T-Stähle erreichen eine außergewöhnliche Härte und Verschleißfestigkeit und werden für Bergbauausrüstung, Verteidigungspanzerung und schwere Strukturanwendungen eingesetzt. Diese Spezialgüten ergänzen das gängige UHSS für die Automobilindustrie, indem sie maßgeschneiderte Leistungsmerkmale für bestimmte Umgebungen mit hoher Beanspruchung und hoher Haltbarkeit im Maschinen-, Bau- und Verteidigungssektor bieten und in absehbarer Zeit für ein moderates Wachstum sorgen.

Nach Endverbrauch

Strenge globale Crash-Sicherheitsstandards förderten das Wachstum des Automobil- und Transportsegments

Basierend auf der Endverwendung ist der Markt in Automobil und Transport, Maschinen und Schwermaschinen, Bau und Infrastruktur, Luft- und Raumfahrt und Verteidigung und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Automobil- und Transportsegment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch strenge globale Crash-Sicherheitsstandards, den Bedarf an Leichtbau und die schnelle Verbreitung von Elektrofahrzeugplattformen. UHSS-Qualitäten wie DP, CP, Martensit und PHS ermöglichen es Automobilherstellern, das Fahrzeuggewicht um 30–40 % zu reduzieren und gleichzeitig die Struktursteifigkeit und das Crashverhalten zu verbessern. Zu den Hauptanwendungen gehören Rohbaustrukturen, Türeinbruchsbalken, Stoßstangen, Säulen, Batteriegehäuse und Unterbodenschutz. Da der weltweite Absatz von Elektrofahrzeugen weiter wächst, steigt der UHSS-Verbrauch pro Fahrzeug proportional an, was dieses Segment zum Rückgrat der UHSS-Nachfrage in Nordamerika, Europa, China, Korea und Japan macht.

Maschinen und schwere Geräte sind in hohem Maße auf UHSS angewiesen, um die Haltbarkeit, Belastbarkeit und Lebenszyklusleistung unter anspruchsvollen Betriebsbedingungen zu verbessern. Bergbaufahrzeuge, Kräne, Erdbewegungsmaschinen, landwirtschaftliche Maschinen und Hebezeuge erfordern Stähle mit hervorragender Verschleißfestigkeit, hoher Zugfestigkeit und Ermüdungstoleranz. UHSS, einschließlich Q&T-, Ferrit-Bainit- und Martensit-Qualitäten, unterstützt leichtere und dennoch stärkere Strukturrahmen, Ausleger und tragende Komponenten. Da der weltweite Baumaschinenmarkt voraussichtlich stetig wachsen wird, nimmt der Einsatz von UHSS in hochbeanspruchten Industrieanwendungen stetig zu.

UHSS gewinnt im Bau- und Infrastruktursektor an Bedeutung, wo Ingenieure zunehmend stärkere, leichtere und langlebigere Materialien für moderne Strukturkonstruktionen suchen. UHSS ermöglicht eine höhere Tragfähigkeit, größere Spannweiten und eine verbesserte Ermüdungsbeständigkeit in Brücken, Sendemasten, Hochhäusern und schweren Infrastrukturgerüsten. Sein Festigkeitsvorteil ermöglicht die Verwendung dünnerer Abschnitte und einen geringeren Materialverbrauch, wodurch die Kosteneffizienz und die strukturelle Belastbarkeit verbessert werden. Da die weltweiten Infrastrukturinvestitionen stark ansteigen, wird die Einführung von UHSS bei Kränen, Stahlgerüsten und hochfesten Strukturträgern stetig zunehmen, was in absehbarer Zeit zu einer moderaten Nachfrage nach ultrahochfestem Stahl führen wird.

Das Segment „Sonstige“ umfasst Bahn-, Schiffbau-, Energie- und allgemeine Industrieanwendungen, die robuste, verschleißfeste und hochzähe Materialien erfordern. Im Schienenverkehr unterstützt UHSS Crashstrukturen, Kupplungen und Untergestellkomponenten. Der Schiffbau verwendet UHSS für leichte Strukturplatten, Rumpfverstärkungen und hochfeste Decks. Diese vielfältigen Anwendungen spiegeln die wachsende Rolle von UHSS in Umgebungen mit hoher Beanspruchung und hoher Haltbarkeit wider, in denen Festigkeit, Sicherheit und lange Lebensdauer entscheidende Anforderungen sind.

Regionaler Ausblick auf den Markt für ultrahochfesten Stahl

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Im asiatisch-pazifischen Raum fand das größte Ultra stattMarkt für hochfesten StahlDer Anteil wird im Jahr 2024 auf 4,48 Milliarden US-Dollar geschätzt und wird voraussichtlich im Jahr 2025 den regionalen Anteil anführen. Die Region ist der am schnellsten wachsende UHSS-Markt der Welt, angetrieben durch ihren riesigen Automobilsektor, die schnelle Elektrifizierung und den umfangreichen Ausbau der Heißprägeanlagen. Länder wie China, Japan und Südkorea sind weltweit führend bei der Einführung der PHS-Technologie, unterstützt durch eine enge Zusammenarbeit zwischen OEMs und regionalen Stahlherstellern wie Baowu, POSCO, Nippon Steel, JFE Steel und Hyundai Steel. Die Bau-, Bergbaumaschinen- und Infrastruktursektoren der Region treiben die UHSS-Nutzung durch die Nachfrage nach Q&T- und Ferrit-Bainit-Qualitäten weiter voran.

Im Jahr 2025 wird der chinesische Markt schätzungsweise 2,76 Milliarden US-Dollar erreichen. China ist weltweit das Land mit dem größten UHSS-Verbrauch, angetrieben durch seine dominierende Automobilproduktion, die jährlich über 30 Millionen Fahrzeuge beträgt, und den raschen Ausbau von Elektrofahrzeugplattformen. Chinesische OEMs, darunter BYD, Geely, Changan, SAIC und NIO, integrieren Stähle der UHSS- und Giga-Pascal-Klasse in BIW-Strukturen, Batteriegehäuse und Sicherheitsverstärkungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa trägt einen beträchtlichen Anteil zum globalen UHSS-Markt bei. Die Region verfügt weltweit über die höchste UHSS-Durchdringung pro Fahrzeug, unterstützt durch strenge Euro NCAP-Sicherheitsstandards, eine hohe Akzeptanz von Heißprägen und die Führungsrolle von OEMs wie Volkswagen, BMW, Stellantis, Volvo und Renault. Die Region ist ein Technologiezentrum für pressgehärtete Stahlkomponenten mit umfangreichem Einsatz von PHS im Bereich von 1500–2000 MPa in Sicherheitskäfigstrukturen. Starke Umweltverpflichtungen und Leichtbauinitiativen treiben den Wandel Europas hin zu BIW-Architekturen aus mehreren Materialien voran, bei denen UHSS für festigkeitskritische Bereiche weiterhin von entscheidender Bedeutung ist. Große Stahlhersteller, darunter ArcelorMittal, SSAB, ThyssenKrupp und Voestalpine, investieren weiterhin ingrüner Stahlund wasserstoffbasierte Produktionswege, die das Marktwachstum weiter prägen.

Nordamerika

Nordamerika stellt einen der ausgereiftesten UHSS-Märkte dar, der vor allem von den robusten Automobil-, Schwerlast-Lkw- und Maschinenbausektoren der Region angetrieben wird. Aufgrund strenger Crash-Standards und der Dominanz von SUVs, Pickups und Nutzfahrzeugen, die alle hochfeste Strukturkomponenten erfordern, sind die USA und Kanada weiterhin Vorreiter bei der Verwendung martensitischer und pressgehärteter Stähle. Die steigende Produktion von Elektrofahrzeugen, angeführt von Tesla, GM und Ford, steigert die UHSS-Nachfrage nach Batterieschutzwannen und Crashstrukturen weiter. Darüber hinaus steigert die Einführung in Bau-, Bergbauausrüstungs- und Verteidigungsprogrammen in den USA den UHSS-Verbrauch weiter.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie die Regionen Naher Osten und Afrika würden in diesem Markt ein moderates Wachstum verzeichnen. Die Regionen verzeichnen eine wachsende Nachfrage nach UHSS, vor allem getrieben durch die Automobilproduktion in Brasilien und Mexiko. Mexiko, ein wichtiges Zentrum für Exportproduktion, hat die UHSS-Penetration in weltweit ausgerichteten Fahrzeugplattformen von GM, VW, Nissan und Stellantis rasch gesteigert. Brasiliens starker Maschinen-, Bergbau- undlandwirtschaftliche GeräteBranchen steigern die Nachfrage nach martensitischen und vergüteten Stählen (Q&T) für strukturelle und verschleißfeste Anwendungen. Die Modernisierung der Infrastruktur in ganz Lateinamerika schafft weiterhin Möglichkeiten für UHSS bei Brücken, Kränen und hochbelasteten Baukonstruktionen.

Der Markt für UHSS im Nahen Osten und in Afrika wächst allmählich, angetrieben durch große Bau-Megaprojekte im Golf-Kooperationsrat, die Modernisierung der Schwermaschinenflotten in bergbauintensiven Ländern und die zunehmende Beschaffung von Verteidigungsgütern. GCC-Staaten verlangen UHSS für Kräne, Hebekonstruktionen, Industriegerüste und gepanzerte Verteidigungsplattformen.

WETTBEWERBSFÄHIGE LANDSCAPE

Wichtige Branchenakteure:

Unternehmen konzentrieren sich auf die Skalierung ihrer Produktion, um ihre Marktposition zu stärken

Die globale UHSS-Landschaft ist mäßig konsolidiert, wobei die Wettbewerbsfähigkeit durch Heißpräge-Infrastruktur, metallurgische Innovation, Beschichtungstechnologien und regionale Versorgungsintegration angetrieben wird. Große Stahlproduzenten, darunter ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel und U.S. Steel, stärken ihre Position weiterhin durch den Ausbau fortschrittlicher UHSS-Produktionslinien, die Modernisierung von Durchlaufglühanlagen und die Integration vorgelagerter Eisenherstellungskapazitäten. Asiatische Hersteller, insbesondere in China, Japan und Südkorea, steigern die Produktion von pressgehärtetem Stahl (PHS) und martensitischem UHSS aggressiv, um der steigenden Automobil- und Elektronachfrage gerecht zu werden. Investitionen in PHS 1500–2000 MPa-Linien, Al-Si-beschichtetes UHSS und wasserstofffähige Stahlerzeugung erweisen sich als wichtige Wettbewerbsvorteile. Unterdessen legen europäische und nordamerikanische Stahlhersteller Wert auf Wege für umweltfreundlichen Stahl, fortschrittliche Beschichtungen und Partnerschaften mit Automobil-OEMs, um langfristige Abnahmeverträge zu sichern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ULTRAHOCHFESTIGEN STAHL IM PROFIL:

- Ansteel-Gruppe (China)

- ArcelorMittal(Luxemburg)

- China Baowu Steel Group Corporation Limited (China)

- Hyundai-Stahl(Südkorea)

- JFE-Stahl(Japan)

- Nippon Steel (Japan)

- Nucor (USA)

- POSCO (Südkorea)

- SSAB(Schweden)

- Tata Steel Europe (Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2025:Gemäß der endgültigen Eigenkapitalkaufvereinbarung, die am 11. Oktober 2024 zwischen ArcelorMittal und Nippon Steel Corporation („NSC“) unterzeichnet wurde, hat ArcelorMittal den Erwerb der verbleibenden Anteile an AM/NS Calvert abgeschlossen und damit die vollständige Eigentümerschaft gefestigt. Diese Konsolidierung kann die UHSS-Produktionsleistung und die Lieferkettenkontrolle in Nordamerika rationalisieren.

- April 2025:SSAB kündigte eine große Erweiterung seines Werks in Alabama an, einschließlich eines neuen Härteofens, um die Produktion hochfester Stähle wie Hardox und Strenx anzukurbeln. Dies stärkt ihre Fähigkeit, US-amerikanische und globale Märkte mit hochwertigen UHSS-Stählen zu bedienen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2032 |

| Historische Periode | 2019-2023 |

| Wachstumsrate | CAGR von 6,6 % von 2025 bis 2032 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Endverwendung und Region |

| Nach Typ |

|

| Nach Endverbrauch |

|

| Nach Geographie |

· Nordamerika (nach Typ, Endverwendung und Land)

· Europa (nach Typ, Endverwendung und Land/Subregion)

· Asien-Pazifik (nach Typ, Endverwendung und Land/Subregion)

· Lateinamerika (nach Typ, Endverwendung und Land/Subregion)

· Naher Osten und Afrika (nach Typ, Endverwendung und Land/Subregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 9,13 Milliarden US-Dollar und soll bis 2032 15,08 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 4,18 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2032) eine CAGR von 6,6 % aufweisen wird.

Das Segment der pressgehärteten Stahltypen war nach Typ marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind der zunehmende Einsatz von UHSS im Bau-, Bergbau- und Schwermaschinenbau für leistungsorientierte Anwendungen.

ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel und U.S. Steel sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Der Trend zu Leichtbau und Elektrofahrzeugen wird die Einführung des Produkts begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf