Marktgröße, Anteil und Branchenanalyse für Unterseekabelsysteme, nach Komponente (Nassanlage und Trockenanlage), nach Kabeltyp (Untersee-Kommunikationskabel und Untersee-Stromkabel), nach Spannung (Mittelspannung (≤66 kV), Hochspannungs-Wechselstrom (≈110–245 kV), Hochspannungs-Gleichstrom – Standardbereich (±320–525 kV) und andere), nach Bereitstellung (Neubausysteme, Upgrades und Erweiterungen, Ersatz und Umleitung usw.). Andere), nach Anwendung (Weltraumhafen- und Startbereichskonnektivität, Raketentest- und Waffentestbereiche, integrierte Luft- und Raketenabwehrnetzwerke (IAMD) und andere)

Marktgröße und Zukunftsaussichten für Unterseekabelsysteme

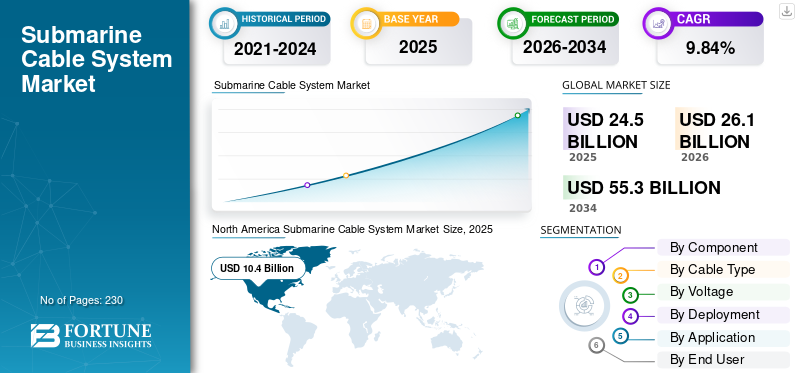

Die globale Marktgröße für Unterseekabelsysteme wurde im Jahr 2025 auf 24,5 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 26,1 Milliarden US-Dollar im Jahr 2026 auf 55,3 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,84 % aufweist.Nordamerika dominierte den globalen Markt für Unterseekabelsysteme mit einem Marktanteil von 42,44 % im Jahr 2025.

Der Markt für Unterseekabelsysteme umfasst Unterwasserkabel, die hauptsächlich zur Datenübertragung und Stromversorgung über Ozeane und Meere eingesetzt werden. Diese Kabel verbinden Kontinente und Länder für Internet-, Telekommunikations- und Offshore-Energieprojekte. Zu den gängigen Kabeln gehören Glasfaserkabel für Kommunikation und HochspannungStromkabelzur Energieübertragung. Unterseekabelsysteme sind eine entscheidende Infrastruktur für sichere Kommunikation und Datenübertragung mit hoher Kapazität über Kontinente und Ozeane hinweg in der Luft- und Raumfahrt- und Verteidigungsindustrie. Diese Kabel ermöglichen den strategischen Datenaustausch, die militärische Kommunikation in Echtzeit und die Fernsteuerung von Luftfahrtgeräten wie Satelliten und Drohnen.

Zu den wichtigsten Marktteilnehmern gehören SubCom, Alcatel Submarine Networks, Prysmian Group, Nexans und NEC Corporation, die sich auf Innovation, Ausbau und Einsatz fortschrittlicher Glasfaser- und Stromübertragungskabel weltweit konzentrieren, um den steigenden Bedarf an Internetkonnektivität und erneuerbaren Energien zu decken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Unterseekabelsysteme

- Marktgröße 2025: 24,5 Milliarden US-Dollar

- Marktgröße 2026: 26,1 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,3 Milliarden US-Dollar

- CAGR: 9,84 % von 2026–2034

- Nordamerika dominierte den Markt für Unterseekabelsysteme mit einem Anteil von 42,44 % im Jahr 2025.

- Das Nassanlagensegment hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der Unterwasserkommunikationskabel eroberte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika führte den Weltmarkt mit einem Anteil von 42,44 % und einer Marktgröße von 10,4 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste regionale CAGR von 10,34 % verzeichnen.

Europa

Europa soll im Jahr 2026 eine Marktgröße von 5,6 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Seekabelsysteme wird im Jahr 2026 voraussichtlich 6,8 Milliarden US-Dollar erreichen.

Japan

Der Markt für Seekabelsysteme wird im Jahr 2026 voraussichtlich 1,4 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Konnektivität mit hoher Bandbreite und geringer Latenz ist ein Markttreiber

Die Konnektivität mit hoher Bandbreite und geringer Latenz von Unterseekabelsystemen fördert ein schnelles Wachstum, indem sie die Echtzeitsteuerung von unbemannten Luftfahrzeugen (UAVs), Satelliten-Bodenstationen und globalen Luft- und Raumfahrtkoordinierungsnetzwerken ermöglicht. Diese Kabel bieten belastbare, sichere Datenverbindungen, die weltraumgestützte Systeme ergänzen und missionskritische Vorgänge unterstützen, einschließlich Fernerkundung und luftgestütztem Internetzugang für Flugplanung und Luft-Luft-Kommunikation. Darüber hinaus erhöhen die gegenseitigen Abhängigkeiten mit der Satelliteninfrastruktur die Nachfrage, da Kabel als Backup bei Schwachstellen dienen und eine unterbrechungsfreie Hochgeschwindigkeits-Datenübertragung gewährleisten, die für moderne Luft- und Raumfahrtplattformen unerlässlich ist. Darüber hinaus stärken die Fortschritte in der Glasfasertechnik ihre Rolle bei der Übertragung von HF-Signalen für die Avionik weiter.

MARKTBEGRENZUNGEN

Hohe Installations- und Wartungskosten bremsen das Marktwachstum

Hohe Installations- und Wartungskosten schränken den Einsatz von Unterseekabelsystemen erheblich ein, da spezielle Kabelplatzierungsschiffe, Tiefseeausrüstung und eine präzise Routenplanung erhebliche Kapitalaufwendungen erfordern. Darüber hinaus umfassen die Lebenszykluskosten Bau, Reparaturen und Risikominderung in anspruchsvollen Meeresgebieten und schränken die Skalierbarkeit weiter ein. Solche wirtschaftlichen Hindernisse erfordern eine kosteneffektive Pfadplanung und Redundanzstrategien, um die Lebensfähigkeit der Infrastruktur zu optimieren.

MARKTCHANCEN

Der Ausbau von Unterwasser-Sensornetzwerken bietet Marktchancen

Unterwassersensornetzwerke bestehen aus mehreren Unterwassersensoren undautonome Fahrzeuge. Diese werden zunehmend zur umfassenden Meeresüberwachung und Umweltdatenerfassung eingesetzt. Solche Systeme verbessern den Luft- und Raumfahrtbetrieb, indem sie Frühwarnungen für die Seeschifffahrt, Flugsicherheit und Umweltüberwachung bereitstellen, die für das Situationsbewusstsein in der Luft- und Raumfahrt von entscheidender Bedeutung sind. Die Netzwerke unterstützen auch Echtzeitkommunikation in rauen Unterwasserumgebungen und ermöglichen so militärische Aufklärung, Katastrophenhilfe und Fernüberwachung von Vermögenswerten. Darüber hinaus senkt die Integration mobiler und statischer Knoten die Kosten und verbessert die Abdeckung, was eine wachsende Chance für Luft- und Raumfahrtanwendungen bietet, die für betriebliche Effizienz und Sicherheit auf genaue ozeanische und atmosphärische Daten angewiesen sind.

Markttrends für U-Boot-Kabelsysteme:

Die Integration von Satellitennetzwerken für hybride, robuste Kommunikation ist der neueste Trend auf dem Markt

Die Integration von Satellitennetzwerken mit Unterseekabeln stellt den neuesten Trend in der hybriden, robusten Kommunikation dar und kombiniert das leistungsstarke Backbone mit geringer Latenz von Unterwasser-Glasfaserkabeln mit der globalen Reichweite von Satelliten mit niedriger Erdumlaufbahn (Low Earth Orbit, LEO). Diese Zusammenarbeit behebt und reduziert Satellitenschwachstellen wie Störungen und unterstützt darüber hinaus den internationalen Datenverkehr, wodurch Redundanz für geschäftskritische Anwendungen gewährleistet wird. Darüber hinaus verbessern Hybridsysteme die Konnektivität für abgelegene Gebiete, die Notfallwiederherstellung und die sichere Datenweiterleitung, wobei LEO-Intersatellitenlaser die Kabelinfrastruktur ergänzen. Solche Konfigurationen stellen skalierbare, robuste Netzwerke bereit, die für die globale digitale Widerstandsfähigkeit und Betriebskontinuität von entscheidender Bedeutung sind.

HERAUSFORDERUNGEN DES MARKTES:

Cybersicherheitsbedrohungen stellen in Unterseekabelnetzen eine große Herausforderung dar

Unterseekabelsysteme sind wachsenden Cybersicherheitsbedrohungen ausgesetzt, insbesondere durch staatlich geförderte Akteure, die kritische Kommunikationsinfrastrukturen für Spionage, Sabotage und Verkehrsmanipulation ins Visier nehmen. Fortgeschrittene persistente Angriffe nutzen Schwachstellen in Kabellandestationen aus, etwa Firmware-Hintertüren, Malware-Implantationen und die Entführung des Border Gateway Protocol (BGP), um Datenverkehr abzufangen oder umzuleiten. Diese Hacks bergen das Potenzial, geschäftskritische Aktivitäten zu gefährden, indem sie die Verteidigungs- und Luft- und Raumfahrtkommunikation stören, die auf Unterwasserkabel angewiesen ist.

Auswirkungen des Russland-Ukraine-Krieges:

Der Russland-Ukraine-Krieg hat erhebliche Auswirkungen auf die Unterseekabelsysteme. Russland wird verdächtigt, verdeckte Sabotage- und Hybridkriegsoperationen gegen kritische Unterwasserkommunikationsinfrastrukturen zur Unterstützung der Ukraine und ihrer Verbündeten durchzuführen. Seit Kriegsbeginn wurden mehrere Unterseekabel und Stromleitungen in der Ostsee und den umliegenden Regionen beschädigt. Diese Maßnahmen zielen darauf ab, die westliche Kommunikation zu stören, die Überwachung zu schwächen und hybride Konflikte jenseits traditioneller Schlachtfelder aufzuzwingen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Zunehmende Strecken mit extrem hoher Kapazität fördern das Wachstum des Nassanlagensegments

Auf der Grundlage der Marktsegmentierung nach Komponenten wird der Markt in Nassanlagen und Trockenanlagen unterteilt.

Das Nassanlagensegment macht im Jahr 2025 den dominierenden Marktanteil für Unterseekabelsysteme aus. Das Wachstum in diesem Segment ist auf den kontinuierlichen Einsatz neuer Hochleistungskabel durch große Verteidigungs- und Streitkräfte auf strategischen Strecken zurückzuführen, die den Großteil der Projektinvestitionen decken.

Es wird erwartet, dass das Trockenanlagensegment im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate von 10,12 % wachsen wird.

Nach Kabeltyp

Es wird erwartet, dass der Anstieg der gesicherten internationalen Konnektivität das Segment der Unterwasser-Kommunikationskabel ankurbeln wird

Je nach Kabeltyp ist der Markt in Unterseekommunikationskabel und Unterseestromkabel unterteilt.

Das Segment der Unterwasser-Kommunikationskabel eroberte im Jahr 2025 den größten Marktanteil. Das Wachstum in diesem Segment ist auf den steigenden Bedarf an gesicherter Konnektivität mit geringer Latenz zwischen Nordamerika und verbündeten Regionen für den kommerziellen, staatlichen und Verteidigungsverkehr zurückzuführen.

UnterwasserstromkabelEs wird erwartet, dass das Segment im Prognosezeitraum mit der höchsten CAGR von 10,05 % wächst.

Nach Spannung

Es wird erwartet, dass Effizienz und Kosteneffizienz das Wachstum im Segment Hochspannungs-Gleichstrom – Standardbereich (±320–525 kV) ankurbeln werden

Basierend auf der Spannung ist der Markt in Mittelspannung (≤66 kV), Hochspannungs-Wechselstrom (≈110–245 kV), Hochspannungs-Gleichstrom – Standardbereich (±320–525 kV) und andere unterteilt.

Das Segment Hochspannungs-Gleichstrom – Standardbereich (±320–525 kV) hatte im Jahr 2025 die dominierende Position inne. Das Wachstum in diesem Segment, da der Bereich ±320–525 kV eine überlegene Übertragungseffizienz mit minimalen Energieverlusten über große Entfernungen erreicht. Dieses Gleichgewicht führt zu einer weiten Verbreitung in verschiedenen U-Boot-Kommunikationskabelprojekten, wodurch das Segment für eine dominante Marktexpansion gestärkt wird.

Das Segment Hochspannungs-Wechselstrom (≈110–245 kV) dürfte florieren und wächst im Prognosezeitraum mit einem höchsten CAGR von 10,04 %.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Zunahme strategischer Diversifizierungsinitiativen zur Förderung neuer Systemsegmente

Basierend auf der Bereitstellung wird der Markt in Neubausysteme, Upgrades und Erweiterungen, Ersatz und Umleitung und andere unterteilt.

Das Segment „New-Build Systems“ hatte im Jahr 2025 die dominierende Position inne. Das Wachstum in diesem Segment ist auf Initiativen zur Eröffnung zusätzlicher Korridore zurückzuführen, die die Abhängigkeit von bestehenden Engpässen verringern und alternative Anlandungen für kritische Netzwerke durch große Länder und verbündete Regionen bieten.

Das Segment Upgrades und Erweiterungen wird im prognostizierten Zeitraum die höchste Wachstumsrate von 10,32 % verzeichnen.

Auf Antrag

Wachsende Überwachungsanforderungen unterstützen das Wachstum des maritimen Testsegments

Basierend auf der Anwendung wird der Markt in Raumhafen- und Startbereichskonnektivität, Raketentest- und Waffentestbereiche, integrierte Luft- und Raketenabwehrnetzwerke (IAMD), maritime Tests, unbemannte Systeme und Multi-Domain-Testkorridore, Weltraumüberwachung und -transport, weltraumwissenschaftlicher Datentransport und andere unterteilt.

Das Segment der maritimen Tests nahm im Jahr 2025 die führende Position ein. Das Wachstum in diesem Segment ist auf die Zunahme umfassenderer Überwachungs- und Überwachungstests wichtiger Seewege und wichtiger Routen unter Verwendung von Meeresboden-Infrastrukturkabeln zurückzuführen.

Das Segment der unbemannten Systeme und Multi-Domain-Testkorridore wird im Prognosezeitraum die höchste Wachstumsrate von 10,55 % verzeichnen.

Vom Endbenutzer

Netzwerkmodernisierungsprogramme unterstützen das Wachstum des Verteidigungs- und Streitkräftesegments

Basierend auf dem Endbenutzer wird der Markt in Verteidigungs- und Streitkräfte, Raumfahrtbehörden, Heimatschutzbehörden, Allianzstrukturen und andere unterteilt.

Das Segment Verteidigung & Streitkräfte nahm im Jahr 2025 die Spitzenposition ein. Das Wachstum in diesem Segment ist auf Netzwerkmodernisierungsinitiativen der Regierungen zurückzuführen. Diese Initiativen modernisieren Kabelsysteme, um den Datenaustausch in Echtzeit zu unterstützen. UAVKontrolle und Satellitenintegration treiben die Nachfrage nach einer widerstandsfähigen Unterwasserinfrastruktur voran.

Das Segment der Heimatschutzbehörden wird im Prognosezeitraum die höchste Wachstumsrate von 10,50 % verzeichnen.

Regionaler Ausblick auf den Markt für Unterseekabelsysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

NORDAMERIKA

North America Submarine Cable System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 9,9 Milliarden US-Dollar den Spitzenanteil und übernahm auch im Jahr 2025 mit 10,4 Milliarden US-Dollar den dominierenden Anteil. Der Markt für Unterseekabelsysteme in Nordamerika wächst aufgrund des Fokus der Regierung auf sichere digitale Infrastruktur, der Zunahme erheblicher privater Investitionen und der starken Nachfrage nach datenintensiven Diensten. Darüber hinaus sind die Zunahme staatlicher Programme sowie Partnerschaften mit großen Technologieunternehmen wie Google und Meta aufgrund des zunehmenden internationalen Datenverkehrs die Haupttreiber des Wachstums in den USA. Im Jahr 2026 wird der US-Markt voraussichtlich 6,8 Milliarden US-Dollar erreichen.

EUROPA und ASIEN-PAZIFIK

Für Regionen wie Europa und den asiatisch-pazifischen Raum wird in den prognostizierten Jahren ein bemerkenswertes Marktwachstum für Unterseekabelsysteme erwartet. Im prognostizierten Zeitraum wird der Markt für Unterseekabelsysteme im asiatisch-pazifischen Raum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,34 % verzeichnen, was den höchsten Wert unter allen Bereichen darstellt. Der Markt im asiatisch-pazifischen Raum wächst aufgrund des Bedarfs an verbesserten Verbindungen, der durch verursacht wirddigitale Transformation, einschließlich Cloud-Diensten und 5G-Netzen, die den Datenverkehr steigern. Unterstützt durch diese Faktoren gehen Länder wie China davon aus, im Jahr 2026 einen Wert von 2,1 Milliarden US-Dollar, Japan von 1,4 Milliarden US-Dollar und Indien von 1,7 Milliarden US-Dollar zu verzeichnen. Nach Asien-Pazifik wird der Markt in Europa im Jahr 2026 schätzungsweise 5,6 Milliarden US-Dollar erreichen. Die strategische Lage der europäischen Regionen, der enorme Bedarf an digitaler und Energieinfrastruktur und die florierende Telekommunikationsindustrie sind die Haupttreiber für den Ausbau des Unterseekabelsystems auf dem Kontinent. In den Regionen sollen Großbritannien und Deutschland im Jahr 2026 jeweils 1,6 Milliarden US-Dollar und 1,2 Milliarden US-Dollar erreichen.

REST DER WELT

Im geplanten Zeitraum umfasst der Rest der Welt Regionen des Nahen Ostens sowie Afrikas und Lateinamerikas, die in diesem Marktbereich ein moderates Wachstum verzeichnen würden. Der Markt im Nahen Osten und in Afrika wird im Jahr 2026 voraussichtlich einen Wert von 1,2 Milliarden US-Dollar erreichen. Lateinamerika soll bis 2026 einen Wert von 0,7 Milliarden US-Dollar erreichen. Das Wachstum wird durch die strategische Bedeutung einer leistungsstarken und sicheren Kommunikationsinfrastruktur vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Zunahme von Fusionen und Übernahmen sowie Infrastrukturinnovationen bestimmen die Marktlandschaft für Unterseekabelsysteme

Auf dem Markt für Unterseekabelsysteme sind dominierende Akteure vertreten, darunter Alcatel Submarine Networks, SubCom, NEC Corporation, Prysmian Group und Nexans. Diese Hauptakteure konzentrieren sich auf Hochleistungsfasern und widerstandsfähige Nassanlagenlösungen, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Jüngste strategische Partnerschaften und Akquisitionen verbesserten die globalen Einsatzmöglichkeiten und die technologische Integration. Darüber hinaus erhöht der Ausbau sicherer Verteidigungsnetze neben Offshore-Verbindungsleitungen für erneuerbare Energien die Zuverlässigkeit der Infrastruktur. Darüber hinaus legen Branchenführer Wert auf HGÜ-Fortschritte und sichere Lieferketten, wobei die starke Dynamik im asiatisch-pazifischen Raum und in Europa durch Investitionen in Offshore-Windkraftkabelprojekte, Verteidigungsinfrastruktur und regulatorische Rahmenbedingungen getrieben wird.

LISTE DER WICHTIGSTEN U-BOOT-KABELSYSTEM-UNTERNEHMEN IM PROFIL:

- SubCom (USA)

- Alcatel Submarine Networks (Frankreich)

- NEC Corporation (Japan)

- HMN-Technologien(China)

- Prysmian-Gruppe(Italien)

- Nexans(Frankreich)

- NKT A/S (Dänemark)

- Hengtong-Gruppe(China)

- ZTT-Unterseekabel und -System (China)

- Global Marine Group (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2025:Space Norway und SubCom haben einen Vertrag über die gesamte Systemlieferung des Arctic Way Cable Systems unterzeichnet, der Design, Produktion, Installation und Vermessung umfasst und deren Inbetriebnahme im Jahr 2028 geplant ist.

- Februar 2025:Ein europäisches Memorandum of Understanding (MoU) wurde von sechs europäischen Parteien unterzeichnet, darunter Cinia Oy, NORDUnet A/S, Tusass A/S, die Dutch Subsea Cable Coalition, GlobalConnect AB und Tampnet AS. Die Parteien haben die strategische Bedeutung des Aufbaus eines Pan Arctic Cable System (PACS) zwischen Europa und Asien über die Arktis und Nordamerika anerkannt.

- März 2025:LIBERTY NETWORKS, GOLD DATA und SPARKLE haben eine Partnerschaft mit dem Namen „The MANTA“ gegründet und bekannt gegeben, dass SubCom den Auftrag zur Entwicklung, Herstellung und Installation des MANTA-Systems erhalten hat, und die Vereinbarung ist in Kraft getreten (CIF). Durch die Verbindung wichtiger Datendrehkreuze in Mexiko-Stadt, Queretaro, Bogotá und Panama-Stadt mit den USA. Über neue Landezugangspunkte in Veracruz, Mexiko, und San Blas, Florida, möchte MANTA den Verkehrsfluss in der Region verbessern.

- Mai 2025:Dr. Bernd Drapp, Innovation Director bei AP Sensing, erhielt den Best Newcomer Award auf der Undersea Defence Technology (UDT) 2025-Konferenz in Oslo für seinen Vortrag darüber, wie Distributed Acoustic Sensing (DAS) die Sicherheit lebenswichtiger Unterwasserinfrastruktur verbessert.

- Dezember 2024:Telecom Italia und das italienische Unternehmen Fincantieri vereinbarten die Entwicklung von Systemen zur Überwachung und zum Schutz von Unterwasserkommunikationskabeln. Laut einer gemeinsamen Erklärung der Unternehmen soll mit der Vereinbarung die Betriebsstabilität der Infrastruktur gewährleistet werden, die als entscheidend für die Konnektivität und das Wachstum des Technologiesektors in Italien gilt.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Unterwasserkabelsystem-Branche sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,84 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Lösung, Kabeltyp, Spannung, Bereitstellung, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Kabeltyp |

|

| Nach Spannung |

|

| Durch Bereitstellung |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 24,5 Milliarden US-Dollar und soll bis 2034 55,3 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,4 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,84 % aufweisen wird.

Das Segment der Neubausysteme dominierte den Markt nach Einsatz.

Konnektivität mit hoher Bandbreite und geringer Latenz ist ein Markttreiber.

Alcatel Submarine Networks, SubCom, NEC Corporation, Prysmian Group und Nexans sind einige der wichtigsten Akteure auf dem Markt.

Nordamerika dominierte im Jahr 2025 den Marktanteil von Unterseekabelsystemen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf