Venöse Stents Marktgröße, Anteil und Branchenanalyse, nach Stenttyp (selbstexpandierende venöse Stents, ballonexpandierbare venöse Stents und andere), nach Material (venöse Nitinol-Stents, venöse Stents aus Edelstahl und andere), nach Anwendung (chronische Venenobstruktion, postthrombotisches Syndrom, tiefe Venenthrombose (DVT), May-Thurner-Syndrom und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für venöse Stents

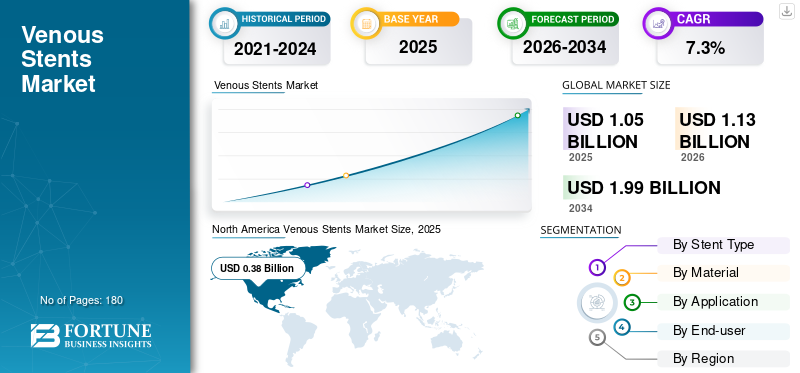

Die globale Marktgröße für venöse Stents wurde im Jahr 2025 auf 1,05 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,13 Milliarden US-Dollar im Jahr 2026 auf 1,99 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,3 % aufweist. Nordamerika dominierte den Markt für Venenstents mit einem Marktanteil von 36,19 % im Jahr 2025.

Venöse Stents sind spezielle medizinische Geräte, die in Venen implantiert werden, um bei Patienten, die an venösen Obstruktionen, Stenosen oder Kompressionsstörungen leiden, eine ausreichende Durchblutung wiederherzustellen und aufrechtzuerhalten. Der Weltmarkt verzeichnet aufgrund der steigenden Prävalenz von Venenerkrankungen, des zunehmenden Bewusstseins für minimalinvasive Gefäßeingriffe und der Fortschritte bei endovaskulären Technologien ein stetiges Wachstum.

Darüber hinaus hielten Boston Scientific Corporation, Cook und Medtronic im Jahr 2025 aufgrund strategischer Initiativen wie Partnerschaften, Kooperationen und Neuprodukteinführungen den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für venöse Stents

- Marktgröße 2025: 1,05 Milliarden US-Dollar

- Marktgröße 2026: 1,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,99 Milliarden US-Dollar

- CAGR: 7,3 % von 2026–2034

- Nordamerika dominierte den Markt für Venenstents mit einem Anteil von 36,19 % im Jahr 2025.

- Das Segment der selbstexpandierenden Venenstents hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der venösen Nitinol-Stents hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2025 eine Bewertung von 0,38 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich etwa 0,24 Milliarden US-Dollar erreichen und damit der zweitgrößte regionale Markt sein.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen und bis 2026 0,32 Milliarden US-Dollar erreichen.

UNS.

In den USA wird erwartet, dass der Markt für venöse Stents bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen wird, unterstützt durch die starke Einführung fortschrittlicher Gefäßinterventionen.

Japan

Japan Der Markt wird bis 2026 voraussichtlich einen Umsatz von etwa 0,05 Milliarden US-Dollar generieren, angetrieben durch die wachsende Nachfrage nach minimalinvasiven Behandlungsmöglichkeiten.

Mehr lesen

Markttrends für venöse Stents

Die Entwicklung spezieller venöser Stentsysteme wird sich als wichtiger Trend herausstellen

Derzeit konzentrieren sich die Hauptakteure auf die Entwicklung spezieller venöser Stentsysteme, die aufgrund der verbesserten Radialkraft, Flexibilität und Widerstandsfähigkeit gegen Kompression in großen Venen speziell für die venöse Anatomie entwickelt wurden. Darüber hinaus konzentrieren sich mehrere Hersteller zunehmend auf innovative Designs, die die langfristige Durchgängigkeit verbessern und Komplikationen wie Stentmigration oder Restenose reduzieren.

- Den von Sage Journals im April 2021 veröffentlichten Daten zufolge schreitet beispielsweise die Technologie dedizierter venöser Stents rasch voran, parallel zum zunehmenden Einsatz von endovaskulären tiefen Venenstents zur Behandlung von Erkrankungen der Iliocavalvenen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz chronischer Venenerkrankungen treibt die Marktexpansion voran

In den letzten Jahren kam es zu einer zunehmenden Prävalenz chronischer Venenerkrankungen wie tiefer Venenthrombose, chronisch-venöser Insuffizienz und postthrombotischem Syndrom, die häufig zu schweren Komplikationen wie Venenverschluss, Schwellung, Schmerzen und Geschwürbildung führen und wirksame Langzeitbehandlungslösungen erfordern. In einem solchen Szenario bieten Venenstents im Vergleich zu herkömmlichen Behandlungen eine verbesserte Durchgängigkeit der Gefäße und dauerhafte klinische Ergebnisse. Es wird erwartet, dass dies die globale Venenfunktion antreibtStents-MarktWachstum.

MARKTBEGRENZUNGEN

Hohe Verfahrenskosten und begrenzte Erstattung schränken das Marktwachstum ein

Obwohl venöse Stents in großem Umfang eingesetzt werden, sind die Kosten für venöse Stentverfahren aufgrund des Bedarfs an fortschrittlichen Bildgebungssystemen, speziellen Stentgeräten und qualifizierten Gefäßspezialisten hoch, was ihre Einführung in Ländern mit niedrigem und mittlerem Einkommen voraussichtlich behindern wird. Außerdem ist in diesen Ländern die Erstattung begrenzt, was voraussichtlich den Zugang zu solchen Verfahren einschränken und das Marktwachstum behindern wird.

MARKTCHANCEN

Erweiterung der endovaskulären Behandlungsprogramme zur Schaffung erheblicher Wachstumschancen

In den letzten Jahren kam es in Krankenhäusern und spezialisierten Gefäßzentren zu einer deutlichen Ausweitung minimalinvasiver endovaskulärer Behandlungsprogramme, die aufgrund ihrer Vorteile, wie kürzere Krankenhausaufenthalte, geringere Komplikationsraten und schnellere Genesung der Patienten, zunehmend minimalinvasiven Verfahren Vorrang einräumen. Es wird erwartet, dass dadurch erhebliche Möglichkeiten für den Einsatz von Venenstents entstehen.

Darüber hinaus verzeichnen die Schwellenländer im asiatisch-pazifischen Raum und in Lateinamerika eine Verbesserung der Gesundheitsinfrastruktur und einen verbesserten Zugang zu fortschrittlichen Gefäßinterventionen, was zu einer weiteren Nachfrage nach Venenstents führt.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Aufklärungs- und Diagnoseverzögerungen behindern die Marktexpansion

In mehreren Schwellen- und unterentwickelten Ländern besteht aufgrund des begrenzten Zugangs zur Gesundheitsversorgung und des Mangels an Gesundheitsdienstleistern ein begrenztes Bewusstsein für Venenerkrankungen und die Unterdiagnose dieser Erkrankungen. Diese Faktoren tragen zu einer verzögerten Behandlung bei und dürften die Akzeptanz venöser Stenting-Verfahren verringern, was die Marktexpansion erschweren wird.

- Laut der Rural Health Statistics (RHS) 2021–2022 zeigten die Daten beispielsweise einen Mangel an Chirurgen in Indien von 83,2 %.

Segmentierungsanalyse

Nach Stenttyp

Bedeutender Vorteil selbstexpandierender Venenstents steigerte das Segmentwachstum

Basierend auf dem Stenttyp ist der Markt in selbstexpandierende Venenstents, ballonexpandierbare Venenstents und andere unterteilt.

[iEUSDF2h]

Das Segment der selbstexpandierenden Venenstents hatte im Jahr 2025 den größten globalen Marktanteil bei Venenstents. Das Wachstum des Segments ist auf seine überlegene Anpassungsfähigkeit und radiale Festigkeit zurückzuführen, die wesentliche Faktoren für seine hohe Akzeptanz bei Gefäßchirurgen und interventionellen Radiologen sind.

Darüber hinaus wird erwartet, dass das Segment der ballonexpandierbaren Venenstents im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,7 % wachsen wird.

Nach Material

Höhere Nutzung von Nitinol in Venenstents durch führende Anbieter förderte das Wachstum des Segments

Nach Material ist der Markt in Nitinol-Venenstents, Edelstahl-Venenstents und andere unterteilt.

Das Segment der Nitinol-Venenstents hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments ist auf seine einzigartigen mechanischen Eigenschaften wie Superelastizität, Formgedächtnis und hohe Korrosionsbeständigkeit zurückzuführen, die seinen Einsatz in Venenstents von Herstellern wie Medtronic, Boston Scientific Corporation und Cook vorantreiben.

Darüber hinaus wird erwartet, dass das Segment der Venenstents aus Edelstahl im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,3 % wachsen wird.

Auf Antrag

Die wachsende Prävalenz langjähriger venöser Blockaden und Kompressionssyndrome steigerte das Wachstum des Segments chronische venöse Obstruktion

Je nach Anwendung wird der Markt in chronische Venenobstruktion, postthrombotisches Syndrom, tiefe Venenthrombose (DVT), May-Thurner-Syndrom und andere unterteilt.

Das Segment der chronischen Venenobstruktion hatte im Jahr 2025 den größten Marktanteil. Das Wachstum wird auf die wachsende Prävalenz langjähriger Venenblockaden und Kompressionssyndrome zurückgeführt, die häufig zu einer anhaltenden Venenverengung führen und Symptome wie Schwellungen, Schmerzen und Hautveränderungen verursachen. Bei einer solchen Erkrankung stellt die Venenstentierung eine wirksame Behandlungsoption zur Wiederherstellung des Blutflusses dar und treibt ihre Akzeptanz voran. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,6 % halten.

Darüber hinaus wird erwartet, dass das Segment des postthrombotischen Syndroms im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wächst.

Vom Endbenutzer

Eine große Anzahl von Krankenhäusern und ASCs in entwickelten Ländern trieb das Wachstum des Segments voran

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Im Jahr 2025 dominierten Krankenhäuser und ASCs den Markt nach Endverbrauchern. Das Wachstum ist auf eine beträchtliche Anzahl von Krankenhäusern in Industrieländern wie den USA, Großbritannien, Deutschland und Frankreich zurückzuführen, die aufgrund der Verfügbarkeit fortschrittlicher Infrastruktur und spezialisierter Teams für die Gefäßversorgung den Großteil der venösen Stentimplantationen durchführen. Es wird erwartet, dass dies das Wachstum des Segments ankurbeln wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 71,9 % halten.

- Laut Fast Facts der American Hospital Association (AHA) gab es beispielsweise Anfang 2025 in den USA insgesamt 6.093 Krankenhäuser.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 9,5 % prognostiziert.

Regionaler Ausblick auf den Markt für venöse Stents

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Venous Stents Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Umsatzanteil im Wert von 0,36 Milliarden US-Dollar und erreichte im Jahr 2025 ebenfalls einen Wert von 0,38 Milliarden US-Dollar. Das Wachstum wird durch die hohe Prävalenz chronischer Venenerkrankungen, eine starke Gesundheitsinfrastruktur und die frühe Einführung fortschrittlicher endovaskulärer Technologien vorangetrieben, die voraussichtlich die Einführung venöser Stents in der Region begünstigen werden.

US-Markt für venöse Stents

Im Jahr 2026 werden die USA voraussichtlich 0,36 Milliarden US-Dollar erreichen, was etwa 31,8 % des Weltmarktes ausmacht.

Asien-Pazifik

Bis 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich etwa 0,24 Milliarden US-Dollar erreichen und damit der zweitgrößte Markt weltweit sein. Das Wachstum ist auf die steigende Inzidenz von tiefen Venenthrombosen und chronischen Venenobstruktionen aufgrund der alternden Bevölkerung und Änderungen des Lebensstils zurückzuführen, was wichtige Akteure dazu veranlasst, ihre Produktpräsenz in der Region auszubauen.

Japan-Markt für venöse Stents

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 0,05 Milliarden US-Dollar erwirtschaften wird, was fast 4,0 % des Weltmarktes entspricht.

Markt für venöse Stents in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 0,08 Milliarden US-Dollar erreichen wird, was fast 7,2 % des weltweiten Umsatzes ausmacht.

Markt für venöse Stents in Indien

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,04 Milliarden US-Dollar erwirtschaften wird, was etwa 3,2 % des weltweiten Marktumsatzes entspricht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,8 % verzeichnen, die dritthöchste weltweit, und bis 2026 0,32 Milliarden US-Dollar erreichen. Das Wachstum ist auf gut etablierte Gesundheitssysteme in Deutschland, Großbritannien und Frankreich zurückzuführen, die voraussichtlich die Einführung venöser Stents in der Region vorantreiben werden.

Britischer Markt für venöse Stents

Der britische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Markt für venöse Stents in Deutschland

Schätzungen zufolge wird der Markt in Deutschland bis 2026 etwa 0,07 Milliarden US-Dollar erreichen, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum verzeichnen, wobei der lateinamerikanische Markt bis 2026 schätzungsweise etwa 0,09 Milliarden US-Dollar erreichen wird. Das wachsende Bewusstsein unter Gesundheitsfachkräften fördert den Einsatz von Venenstents zur Behandlung von chronischer Venenobstruktion und postthrombotischem Syndrom, unterstützt durch einen verbesserten Zugang zur Gesundheitsversorgung in diesen Regionen.

Markt für venöse GCC-Stents

Schätzungen zufolge wird der GCC-Markt bis 2026 etwa 0,03 Milliarden US-Dollar erreichen, was etwa 2,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Portfolios und umfangreiches Vertriebsnetz zur Stärkung der Marktposition der Hauptakteure

Im Jahr 2025 hielten Boston Scientific Corporation, Cook und Medtronic den größten Weltmarktanteil. Dieser Anteil ist auf ihr starkes Portfolio an Gefäßinterventionen und ausgedehnten Vertriebsnetzen zurückzuführen. Außerdem konzentrieren sich diese Unternehmen auf neue Produktinnovationen für verschiedene Anwendungen, um ihr Portfolio zu erweitern.

Darüber hinaus konzentrieren sich andere große Akteure darauf, ihre Präsenz auf internationalen Märkten durch erweiterte behördliche Zulassungen und Partnerschaften mit Gesundheitseinrichtungen zu stärken, was ihren Marktanteil voraussichtlich verbessern wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR VENÖSE STENTS, DIE IM BERICHT PROFILIERT SIND

- BD (USA)

- Boston Scientific Corporation(UNS.)

- Medtronic(Irland)

- Koninklijke Philips N.V.(Niederlande)

- optimed Medizinische Instrumente GmbH (Deutschland)

- Kochen (UNS.)

- Bentley InnoMed GmbH (Deutschland)

- Merit Medical Systems (USA)

- Sinomed (China)

- MicroPort Scientific Corporation (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:L. Gore & Associates erhielt die FDA-Zulassung für den Venenstent GORE VIABAHN FORTEGRA, das erste Gerät, das für die Behandlung tiefer Venenerkrankungen in der IVC, den Beckenvenen und den Iliofemoralvenen indiziert ist.

- Februar 2025:Serenity Medical gab die Veröffentlichung der 1-Jahres-Ergebnisse der RIVER-Studie im Journal of NeuroInterventional Surgery bekannt. Dies markiert die erste prospektive multizentrische Studie mit dem River Venous Sinus Stent zur Behandlung der idiopathischen intrakraniellen Hypertonie (IIH) bei medikamentenrefraktären Patienten.

- Oktober 2024:Cook gab Ergebnisse der klinischen VIVO-Studie bekannt, die zeigen, dass der venöse selbstexpandierende Stent Zilver Vena bei Patienten mit iliofemoraler Venenobstruktion bis zu drei Jahre lang anhaltend hohe Durchgängigkeitsraten aufwies.

- Juni 2024:Koninklijke Philips N.V. brachte nach der Marktzulassung durch die FDA das Duo Venous Stent System auf den Markt, das Duo Hybrid- und Duo Extend-Stents zur Behandlung symptomatischer venöser Abflussobstruktionen bei Patienten mit chronischer Veneninsuffizienz umfasst.

- Mai 2022:Der Venovo-Venenstent von BD kehrte nach einem Rückruf im Jahr 2021 auf den US-Markt zurück, nachdem er die erforderliche Überwachung nach dem Inverkehrbringen abgeschlossen und eine aktualisierte FDA-Zulassung erhalten hatte.

- Dezember 2021:Vesper Medical, Inc. gab den Abschluss der Registrierung für sein zulassungsrelevantes VIVID bekanntklinische StudieMit 160 Patienten in US-amerikanischen und europäischen Zentren wurde der entscheidende Meilenstein früher als geplant erreicht.

- Oktober 2021:Die MicroPort Scientific Corporation schloss die Rekrutierung für die multizentrische klinische Pre-Market-Studie für ihr Vflower-Venenstentsystem nach nur 10 Monaten ab und erzielte einen 100,0-prozentigen Erfolg in Bezug auf Geräte-, technische und verfahrenstechnische Ergebnisse.

BERICHTSBEREICH

Der globale Marktbericht für venöse Stents bietet eine umfassende Analyse aller Marktsegmente und untersucht die wichtigsten Treiber, aufkommenden Trends, Wachstumschancen, größten Einschränkungen und Herausforderungen, die die Marktlandschaft beeinflussen. Darüber hinaus bietet es Einblicke in technologische Fortschritte, die Prävalenz damit verbundener Krankheiten, bemerkenswerte Branchenentwicklungen, Marktanteilsanalysen führender Unternehmen und detaillierte Profile wichtiger Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Stenttyp, Material, Anwendung, Endbenutzer und Region |

| Nach Stenttyp |

|

| Nach Material |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,05 Milliarden US-Dollar und soll bis 2034 1,99 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,38 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,3 % aufweisen wird.

Das Segment der selbstexpandierenden Venenstents war nach Stenttyp marktführend.

Der entscheidende Markttreiber ist die steigende Prävalenz chronischer Venenerkrankungen.

Boston Scientific Corporation, Cook und Medtronic gehören zu den führenden Akteuren auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf