Marktgröße, Anteil und Branchenanalyse für ventrikuläre Assistenzgeräte, nach Produkt (linksventrikuläres Assistenzgerät, rechtsventrikuläres Assistenzgerät und biventrikuläres Assistenzgerät), nach Art des Flusses (pulsierender Fluss und kontinuierlicher Fluss), nach Anwendung (Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) und Bridge to Recovery (BTR)), nach Endbenutzer (Krankenhäuser und ASCs sowie Spezialkliniken und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

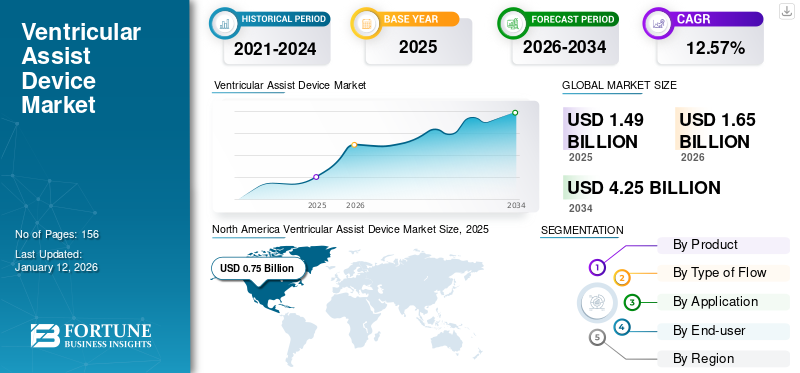

Die weltweite Marktgröße für Herzunterstützungsgeräte wurde im Jahr 2025 auf 1,49 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,65 Milliarden US-Dollar im Jahr 2026 auf 4,25 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,57 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Herzunterstützungsgeräte mit einem Marktanteil von 50,18 % im Jahr 2025.

Herzunterstützungsgeräte (VAD) werden Herzinsuffizienzpatienten mit schweren Symptomen implantiert, um ihnen eine mechanische Kreislaufunterstützung zu bieten, indem sie Blut aus den Herzkammern in den gesamten Körper pumpen. Die zunehmende Prävalenz von Herzinsuffizienz hat die Nachfrage nach diesen Geräten weltweit angeheizt.

- Laut den im Journal of Cardiac Failure im Jahr 2023 veröffentlichten Daten leiden beispielsweise rund 6,7 Millionen Amerikaner ab 20 Jahren an Herzversagen. Darüber hinaus wird erwartet, dass diese Zahl bis 2030 8,5 Millionen erreichen wird.

Darüber hinaus wird erwartet, dass auch der verstärkte Fokus der Marktteilnehmer auf F&E-Initiativen zur Entwicklung effizienter Geräte das Marktwachstum ankurbeln wird.

- Beispielsweise gab Abbott im August 2022 die Ergebnisse der Patienten bekannt, denen die linksventrikulären Unterstützungsgeräte HeartMate 3 implantiert wurden. Die Patienten zeigten mit der Implantation dieses Geräts bessere Überlebensraten, was die Akzeptanz des Produkts erhöhen wird.

Aufgrund des Ausbruchs der COVID-19-Pandemie wurden viele nicht notfallmäßige Operationen auf Eis gelegt, was zu einem Rückgang der Anzahl der durchgeführten VAD-Transplantationen führte. Darüber hinaus wirkten sich auch Unterbrechungen der Lieferkette auf das Marktwachstum aus. Im Jahr 2021 verzeichnete der Markt jedoch ein deutliches Wachstum im Vergleich zum Vorjahr. Dies war auf die Aufhebung der Lockdown-Beschränkungen zurückzuführen, was zu einem Anstieg der Patientenzahlen führte, die den Kardiologen zur Behandlung aufsuchten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über ventrikuläre Assistenzgeräte (VAD).

Marktgröße und Prognose:

- Marktgröße 2025: 1,49 Milliarden US-Dollar

- Marktgröße 2026: 1,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,25 Milliarden US-Dollar

- CAGR: 12,57 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Herzunterstützungsgeräte mit einem Anteil von 50,18 % im Jahr 2025, was auf die steigende Prävalenz von Herzinsuffizienz und die zunehmende Einführung fortschrittlicher mechanischer Kreislaufunterstützungssysteme zurückzuführen ist.

- Nach Produkten hatte das Segment der linksventrikulären Assistenzgeräte (LVAD) den größten Marktanteil aufgrund der zunehmenden Anzahl von Implantationsverfahren und starken Forschungs- und Entwicklungsinitiativen wichtiger Akteure, die sich auf Produktinnovation und -effizienz konzentrieren.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Land verzeichnet eine erhebliche Nachfrage nach VADs, die auf die steigende Prävalenz chronischer Herzinsuffizienz und die zunehmende Konzentration auf technologische Fortschritte bei mechanischen Kreislaufunterstützungssystemen zurückzuführen ist.

- Europa: Das Wachstum wird durch starke Investitionen in Forschung und Entwicklung sowie kontinuierliche Produktinnovationen vorangetrieben, wobei sich die Hersteller auf implantierbare Herzpumpen der nächsten Generation und gemeinsame Initiativen zur Verbesserung der Produktakzeptanz konzentrieren.

- China: Rasante Fortschritte in der Gesundheitsinfrastruktur und günstige Regierungsmaßnahmen zur Erweiterung des Zugangs zu fortschrittlichen Lösungen für die Herzversorgung treiben die Nachfrage nach Herzunterstützungsgeräten voran.

- Japan: Die wachsende geriatrische Bevölkerung und die hohe Inzidenz von Herz-Kreislauf-Erkrankungen, gepaart mit einem starken Fokus auf innovative Gesundheitstechnologien, unterstützen das Marktwachstum für VADs.

Markttrends für ventrikuläre Assistenzgeräte

Zunehmende technologische Entwicklungen steigern die Nachfrage nach mechanischen Kreislaufunterstützungssystemen

Technologische Fortschritte in der Gesundheitsbranche unterstützen medizinisches Fachpersonal bei der regelmäßigen Aufzeichnung und Überwachung klinischer Datenkünstliche Intelligenzmit minimalen Fehlern. Die leistungsstarken Fähigkeiten von Algorithmen der künstlichen Intelligenz (KI) werden die Marktaussichten verändern.

KI kann bei der Bestimmung des Risikos von Herz-Kreislauf-Erkrankungen hilfreich sein und zur Verbesserung der Risikovorhersage und Behandlung bei Patienten eingesetzt werden. Es kann auch während Operationen verwendet werden, um die Anatomie des Patienten, Risikofaktoren, Krankheitsgeschichte usw. zu analysieren, was die Ergebnisse der Operationen verbessern kann.

In der Herz-Thorax-Chirurgie können maschinelle Lernalgorithmen die standardmäßigen operativen Risikoscores bei der Vorhersage der intraklinischen Mortalität nach Herzeingriffen übertreffen. Daher dürfte die Entwicklung der Technologie bei Herzverfahren die Einführung von Herzunterstützungsgeräten vorantreiben.

Technologische Entwicklungen bei medizinischen Geräten haben die Effizienz dieser Geräte gesteigert. Dadurch wird gleichzeitig die Infektionsrate durch die Geräte reduziert. Neueste Geräte wie HeartMate III und DuraHeart verfügen über Funktionen wie niedrigere Rotationsgeschwindigkeiten, kleinere Größen, höhere Effizienz und ein verbessertes anatomisches Design. Im Oktober 2019 erhielt Medtronic den Antrag der US-amerikanischen Food and Drug Administration (FDA) für sein neues vollständig implantierbares Gerät namens HVAD Systems. Das LVAD wird vollständig implantiert, ohne dass eine Kabelleitung zu einer Stromquelle außerhalb des Körpers führt. Es bietet Patienten mit geschwächtem Herzen mechanische Kreislaufunterstützung und hilft dabei, sauerstoffreiches Blut aus der linken Herzkammer in die aufsteigende Aorta zu pumpen. Daher wird erwartet, dass die Entwicklung dieser effektiven Geräte auf dem Markt das Marktwachstum im Prognosezeitraum vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für ventrikuläre Assistenzgeräte

Zunehmende Prävalenz von Herzinsuffizienz erhöht die Nachfrage nach VAD

Herzinsuffizienz ist weltweit eine der häufigsten Todesursachen und betrifft in westlichen Ländern mehr als 1–2 % der Bevölkerung. Nach Angaben der American Heart Association (AHA) wird die Prävalenz von Herzinsuffizienz in den USA bis 2030 voraussichtlich deutlich zunehmen und voraussichtlich über 8 Millionen Patienten erreichen. Im Jahr 2020 waren weltweit mehr als 5,5 Millionen Menschen von Herzversagen betroffen. Ältere Menschen haben ein hohes Risiko, an Herzinsuffizienz zu erkranken. Daher hat auch die zunehmende geriatrische Bevölkerung die Krankheitsprävalenz erhöht.

Wenn Medikamente bei der Behandlung der Krankheit nicht sehr wirksam sind und eine Herztransplantation nicht durchführbar ist, werden auch mechanische Kreislaufunterstützungsgeräte zur Unterstützung der Herzzirkulation eingesetzt, die entweder dazu dienen, die Funktion eines versagenden Herzens teilweise oder vollständig zu ersetzen. Zu den mechanischen Unterstützungssystemen gehören VAD, Total Artificial Heart (TAH), extrakorporale Membranoxygenator-Pumpen (ECMO) uswIntraaortale Ballonpumpen (IABP).

Die zunehmende Prävalenz und die steigenden Todesfälle aufgrund von Herzversagen haben die Nachfrage nach VAD erhöht, da sie sowohl für die Überbrückung bis zur Transplantation als auch für die Zieltherapie eingesetzt werden kann.

Um die steigende Nachfrage nach VAD anzukurbeln, konzentrieren sich die Marktteilnehmer außerdem auf die Einführung neuer Produkte und den Ausbau ihrer Produktionskapazitäten. Beispielsweise erweiterte Abbott im Juni 2021 das Angebot seines Herzunterstützungsgeräts HeartMate 3, um der wachsenden Nachfrage gerecht zu werden.

Aufgrund der hohen Prävalenz chronischer Krankheiten im Prognosezeitraum wird erwartet, dass der Weltmarkt deutlich wachsen wird.

Lange Wartezeiten für Herztransplantationen weltweit steigern die Produktnachfrage

Da die Inzidenz von Herzinsuffizienz weltweit zunimmt, steigt der Bedarf an HerzTransplantationist deutlich gestiegen. Allerdings hat die Nichtverfügbarkeit ausreichender Herzspender zur Deckung der Nachfrage weltweit zu einer Knappheitskrise geführt. Laut den im März 2022 von der Health Resources & Services Administration veröffentlichten Daten stehen rund 105.800 Patienten auf der Warteliste für Herztransplantationen.

Ventrikuläre Unterstützungsgeräte sind wichtige Instrumente zur Behandlung von Herzinsuffizienz wie Destination Therapy (DT) und Bridge-To-Transplantation (BTT). DT und BTT sind die Behandlungen, die bei Herzinsuffizienz im Endstadium durchgeführt werden. Die US-amerikanische Food and Drug Administration (USFDA) hat die LVADs für Patienten mit Herzinsuffizienz im Endstadium als Zieltherapie zugelassen. Auch für BTT sind Heartmate III, HVAD und Heartmate II von der USFDA zugelassen. Organknappheit, die steigende Zahl von Patienten mit Herzinsuffizienz und technologische Fortschritte in der mechanischen Kreislaufunterstützung haben die Nachfrage nach diesen Geräten erhöht.

Es wird erwartet, dass die erhebliche Lücke zwischen Angebot und Nachfrage von Herzspendern das Marktwachstum in den kommenden Jahren ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Verwendung von VAD zur Einschränkung seiner Einführung

Die begrenzte Verfügbarkeit von Herzspendern und die zunehmende Verbreitung von Herzspendern haben die Verbreitung dieser Geräte erhöht. Allerdings schränkten die hohen Kosten, die mit der Implantation dieser Geräte verbunden sind, ihre Akzeptanz ein.

- In den USA beispielsweise kostet die Implantation eines linksventrikulären Assistenzgeräts (LVAD) etwa 175.000 bis 200.000 US-Dollar.

Die mit der Implantation dieser Geräte verbundenen hohen Kosten schränken ihre Akzeptanz bei der Patientenpopulation weltweit ein.

Manchmal funktionieren diese Geräte nach der Implantation nicht mehr effizient. Beispielsweise könnte es sein, dass VAD das Blut nicht effektiv pumpt oder die Stromversorgung ausfällt. Diese Probleme erfordern sofortige ärztliche Hilfe und können einen Austausch der Pumpe erforderlich machen. Solche Faktoren begrenzen die Produktdurchdringung.

Daher könnten die hohen Kosten und andere mit dem Gerät verbundene Komplikationen die Akzeptanz des Geräts im Prognosezeitraum einschränken.

Marktsegmentierungsanalyse für ventrikuläre Assistenzgeräte

Durch Produktanalyse

Zunehmende Implantationen beschleunigen das Wachstum des LVAD-Segments

Basierend auf dem Produkt ist der Markt in linksventrikuläre Unterstützungsgeräte (LVAD), rechtsventrikuläre Unterstützungsgeräte und biventrikuläre Unterstützungsgeräte unterteilt.

Das LVAD-Segment wird den Markt voraussichtlich mit einem Anteil von dominieren 87,10 % im Jahr 2026 aufgrund der Anzahl von Implantationsverfahren bei Patienten weltweit. Marktteilnehmer konzentrieren sich auf die Entwicklung dieser Geräte für Patienten mit Herzinsuffizienz und anderen Herz-Kreislauf-Erkrankungen, da sie die Funktion des Herzens unterstützen, indem sie typischerweise die Herzkammern der Patienten unterstützen.

- Beispielsweise erhielt Abbott im Februar 2020 von der US-amerikanischen FDA die Auszeichnung „Breakthrough Device“ für sein in der Entwicklung befindliches Fully Implantable Left Ventricular Assist System (FILVAS).

Das Segment der biventrikulären Assistenzgeräte (Bi-VAD) verzeichnet einen bedeutenden Marktanteil. Die Effizienz von Bi-VADs gegenüber LVADs ist bei Patienten mit diagnostizierter chronisch dekompensierter Herzinsuffizienz höher, da sie die effiziente Funktion der Herzkammern unterstützen. Diese Geräte helfen dem linken und rechten Ventrikel, Blut durch das Herz zu transportieren. Somit sind die oben genannten Vorteile für die Einführung biventrikulärer Unterstützungsgeräte verantwortlich und dürften das Wachstum des Marktes im Prognosezeitraum ankurbeln.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Art der Flussanalyse

Hohe Effizienz durch den Einsatz von Geräten mit kontinuierlichem Durchfluss zur Steigerung des Segmentwachstums

Basierend auf der Art der Strömung wird der Markt in pulsierende Strömung und kontinuierliche Strömung unterteilt.

Es wird prognostiziert, dass das Segment für kontinuierlichen Durchfluss den Markt mit einem Anteil von dominieren wird 88,81 % im Jahr 2026.aufgrund der Vorteile des kontinuierlichen Flusses. Geräte mit kontinuierlichem Durchfluss bieten Vorteile wie geringeren Wartungsaufwand, minimale Geräuschentwicklung, seltenen Austausch und wenige bewegliche Teile. Die Vorteile von Geräten mit kontinuierlichem Durchfluss haben zu einer steigenden Nachfrage bei Ärzten und Forschern geführt. Um der Nachfrage auf dem Markt gerecht zu werden, haben große Player wie Heart Inc. DuraHeart LVAD auf den Markt gebracht, ein Gerät mit kontinuierlichem Durchfluss.

Es wird prognostiziert, dass das Segment der pulsierenden Strömung mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Pulsatile-Flow-Geräte haben sich zu einer anerkannten Therapie als Überbrückung zur Transplantation entwickelt, um Patienten mit chronischer Herzinsuffizienz zu unterstützen. Als pulsierender Fluss können Systeme die Blutflusseigenschaften innerhalb des Herzens und des Gefäßsystems genau nachahmen.

Durch Anwendungsanalyse

Steigendes Bewusstsein für die Bedeutung diagnostischer Tests zur Förderung des Marktwachstums

Hinsichtlich der Anwendung ist der Markt in Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) und Bridge to Recovery (BTR) unterteilt.

Das Segment Destination Therapy (DT) wird den Markt voraussichtlich mit einem Anteil von dominieren 45,75 % im Jahr 2026., aufgrund eines Anstiegs der Inzidenz von Herzversagen im Endstadium. DT ist eine Alternative zur Transplantation, die die Funktionsfähigkeit verbessern, das Leben der Patienten verlängern und die Symptome einer Herzinsuffizienz lindern kann. LVADs werden als Zieltherapie für die Behandlung von Patienten eingesetzt, die sich keiner Herztransplantation unterziehen können. Die begrenzte Verfügbarkeit von Herzspendern und Komplikationen im Zusammenhang mit Herztransplantationen trieben das Wachstum der Segmente voran.

Allerdings wächst das Segment „Bridge to Transplant“ (BTT) im Prognosezeitraum mit einer höheren Wachstumsrate. Geräte zur Überbrückung einer Transplantationstherapie werden für einen begrenzten Zeitraum eingesetzt, bis der Patient einen Spender für eine Herztransplantation erhält. Da diese Geräte nur für kurze Zeit verwendet werden, sind die Komplikationen für den Patienten geringer.

Durch Endbenutzeranalyse

Krankenhäuser und ambulante Chirurgiezentren (ASCs) verzeichnen aufgrund der Nachfrage nach chirurgischen Eingriffen eine höhere CAGR

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser und ASCs sowie Spezialkliniken und andere unterteilt. Das Segment Krankenhäuser und ASCs wird den Markt voraussichtlich mit einem Anteil von dominieren 65,95 % weltweit im Jahr 2026 im Prognosezeitraum aufgrund der Zunahme der Krankenhausaufenthalte von Patienten, die sich Herzoperationen wie der Platzierung von Geräten oder Implantationsverfahren unterziehen.

Es wird erwartet, dass das Segment „Spezialkliniken und Sonstiges“ im Prognosezeitraum aufgrund der gestiegenen Zahl von Spezialkliniken und der steigenden Zahl von Ärzten in Industrie- und Schwellenländern mit einer höheren durchschnittlichen jährlichen Wachstumsrate wachsen wird. Dies dürfte das Marktwachstum im Prognosezeitraum unterstützen.

REGIONALE EINBLICKE

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,75 Milliarden US-Dollar, was 50,18 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,82 Milliarden US-Dollar wachsen. Die Dominanz dieses regionalen Marktes ist auf die wachsende Prävalenz von Herz-Kreislauf-Erkrankungen in der Region zurückzuführen. Darüber hinaus haben immer mehr Kooperationen und Vereinbarungen zwischen den Hauptakteuren, die die Entwicklung dieses Marktes betonen, die Einführung dieser Geräte in der Region vorangetrieben. Der US-Markt soll bis 2026 ein Volumen von 0,81 Milliarden US-Dollar erreichen.

Europa

Die Region Europa eroberte im Jahr 2025 30,87 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,46 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,51 Milliarden US-Dollar prognostiziert. Europa hielt den zweitgrößten Marktanteil und dürfte aufgrund steigender Investitionen in den Markt in Verbindung mit neueren Produkteinführungen mit einer erheblichen jährlichen Wachstumsrate wachsen. Der britische Markt wird bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen wird.

- Beispielsweise hat CorWave im Januar 2021 eine Investition von 40 Millionen US-Dollar getätigt und konzentriert sich auf die Entwicklung einer implantierbaren Herzpumpe (LVAD), die auf einer bahnbrechenden Technologie namens Wave basiertMembranpumpe.

Daher legen wichtige Marktteilnehmer durch steigende Investitionen Wert auf die Einführung dieser Geräte, was voraussichtlich die Nachfrage in der Region steigern wird.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,16 Milliarden US-Dollar, was einem Anteil von 10,99 % entspricht, und wird voraussichtlich im Jahr 2026 0,18 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wies aufgrund von Fortschritten bei Gesundheitseinrichtungen und günstiger Regierungspolitik die höchste CAGR auf. Medizingeräteunternehmen investieren in der Region in diese Geräte, um ihre Akzeptanz auf dem Markt zu steigern, was voraussichtlich das Marktwachstum ankurbeln wird. Der japanische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 machte Lateinamerika 0,06 Milliarden US-Dollar aus, was 3,95 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,06 Milliarden US-Dollar wachsen. Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 0,06 Milliarden US-Dollar aus, was 4,01 % der globalen Industrie entspricht, und wird voraussichtlich 0,06 Milliarden US-Dollar im Jahr 2026 erreichen. Lateinamerika und der Nahe Osten und Afrika Aufgrund des mangelnden Bewusstseins für diese Geräte und der jüngsten Entwicklungen im Gesundheitssektor hatten sie einen vergleichsweise geringeren Marktanteil. Darüber hinaus führten von Regierungsorganisationen initiierte Sensibilisierungsprogramme in diesen Ländern zu höheren Diagnose- und Behandlungsraten bei Herzinsuffizienz, was die Nachfrage nach diesen Geräten steigerte.

Wichtige Akteure der Branche

Unternehmen mit starken VAD-Verkäufen halten wichtige Marktanteile bei ventrikulären Unterstützungsgeräten

Abbott und ABIOMED gehören zu den führenden Akteuren auf dem Markt und haben im Jahr 2024 einen beträchtlichen globalen Marktanteil erobert.

Abbott verfügte über einen bedeutenden Weltmarktanteil. Dies ist auf den starken Verkauf der Geräte durch das Unternehmen zurückzuführen. Darüber hinaus legt das Unternehmen einen starken Fokus auf strategische Initiativen mit dem Ziel, sein Produktangebot weltweit zu erweitern.

Weitere auf dem Markt vertretene Akteure sind Berlin Heart und Jarvik Heart, Inc. Ihr Fokus liegt auf der Genehmigung der Aufsichtsbehörden, um das Produktportfolio zu erweitern und die Marktanteile im Prognosezeitraum zu stärken.

Darüber hinaus befinden sich Produkte von Unternehmen wie CH Biomedical, Inc. und Calon Cardio-Technology Ltd. in der Forschungs- und Entwicklungsphase. Es wird erwartet, dass die Einführung dieser Produkte in den kommenden Jahren erhebliche Marktanteile erobern wird.

Liste der führenden Hersteller von Herzunterstützungsgeräten:

- Berliner Herz(Deutschland)

- ABIOMED (USA)

- Abbott(UNS.)

- Jarvik Heart, Inc.(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022– Jarvik Heart, Inc. führte eine klinische Studie für sein Herzunterstützungsgerät namens Jarvik 2015 durch mit dem Ziel, sein Produktportfolio zu stärken.

- September 2022– Abbott hat Walk Vascular, LLC übernommen. Walk Vascular, LLC ist einmedizinisches GerätUnternehmen, das an der Entwicklung eines minimalinvasiven mechanischen Aspirations-Thrombektomiesystems zur Beseitigung von Blutgerinnseln beteiligt ist.

- September 2021– Abbott hat sich mit Cereno Scientific zusammengetan, um in einer bevorstehenden Phase-II-Studie mit CS1 das hochmoderne Überwachungsgerät CardioMEMS-Technologie zur Behandlung der seltenen Krankheit pulmonaler arterieller Hypertonie und thrombotischer Indikationen einzusetzen.

- Februar 2020– Abbott gab den Gewinn einer bahnbrechenden Geräteauszeichnung für ein vollständig implantierbares LVAD bekannt, mit dem Ziel, seine Markenpräsenz zu erhöhen.

- Februar 2019 –Jarvik Heart, Inc. präsentierte im Nationalen Forschungszentrum für Herzchirurgie in Astana, Kasachstan, ein vollständig implantiertes Herzunterstützungssystem, um seine Markenpräsenz zu erhöhen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Es umfasst die Anzahl der VAD-Implantationen und wichtige Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Einführung neuer Produkte auf dem Markt. Darüber hinaus umfasst der Bericht eine regionale Analyse verschiedener Segmente, Unternehmensprofile der wichtigsten Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,75 % im Zeitraum 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Art des Flusses

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 1,65 Milliarden US-Dollar im Jahr 2026 auf 4,25 Milliarden US-Dollar im Jahr 2034 wachsen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 12,57 % aufweisen wird.

Das Segment der linksventrikulären Unterstützungsgeräte wird nach Produkten den Markt anführen.

Die Schlüsselfaktoren für den Markt sind die zunehmende Prävalenz von Herzinsuffizienz und die zunehmende Verbreitung von Herzunterstützungsgeräten.

Abbott und ABIOMED sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 156

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf