Marktgröße, Anteil und Branchenanalyse für Versorgungskommunikation, nach Versorgungstyp (Strom, Gas, Wasser und Abwasser und andere), nach Komponente (Hardware, Software und Dienste), nach Anwendung (Advanced Metering Infrastructure (AMI), Netzüberwachung und -automatisierung, Ausfallmanagement und -wiederherstellung, Nachfragereaktion und Lastmanagement und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

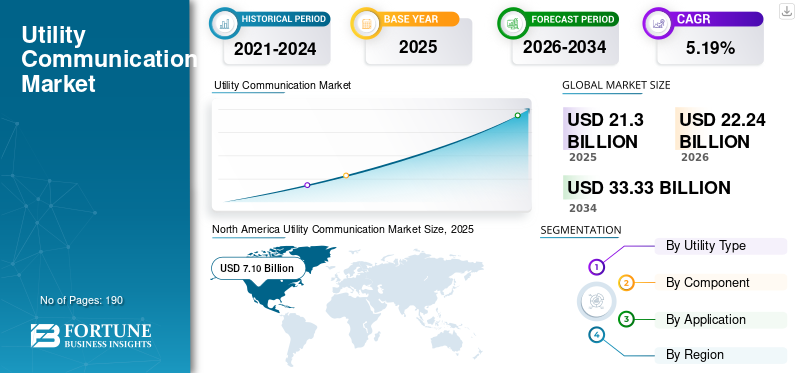

Die globale Marktgröße für Versorgungskommunikation wurde im Jahr 2025 auf 21,30 Milliarden US-Dollar geschätzt. Der Markt soll von 22,24 Milliarden US-Dollar im Jahr 2026 auf 33,33 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,19 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 33,33 % im Jahr 2025.

Der Markt wird in erster Linie durch die globale Modernisierung der Versorgungsinfrastruktur und den schnellen Wandel hin zu digitalen, automatisierten und datengesteuerten Abläufen angetrieben. Versorgungsunternehmen setzen zunehmend intelligente Zähler, Sensoren und intelligente Feldgeräte ein, wodurch der Bedarf an zuverlässigen, sicheren und Echtzeit-Kommunikationsnetzwerken erheblich steigt. Weltweit sind bereits Hunderte Millionen Smart Meter installiert, und die jährlichen Installationen wachsen weiterhin im hohen einstelligen Bereich, was direkt zu einer erhöhten Nachfrage nach Kommunikationshardware, -software und verwalteten Diensten führt. Echtzeitkommunikation ermöglicht es Versorgungsunternehmen, Daten sofort auszutauschen, um eine schnelle Entscheidungsfindung, Fehlererkennung und Systemsteuerung zu ermöglichen.

Gleichzeitig investieren Energieversorger stark in die Verteilungsautomatisierung und Netzüberwachung, um die Zuverlässigkeit zu verbessern; Durch kommunikationsgestützte Automatisierung kann die Ausfalldauer durch eine schnellere Fehlererkennung und -behebung um 30–50 % verkürzt werden. Die zunehmende Integration erneuerbarer Energiequellen,Elektrofahrzeuge, und verteilte Energieressourcen erhöhen die Netzwerkkomplexität weiter und erfordern Kommunikationssysteme mit geringer Latenz und hoher Bandbreite. Sichere Hochgeschwindigkeitskommunikationssysteme, die den Datenaustausch, die Überwachung und die Steuerung in Echtzeit über Versorgungsnetzwerke hinweg für einen zuverlässigen und effizienten Betrieb ermöglichen.

- Beispielsweise kündigten Itron, Schneider Electric und Microsoft im März 2025 eine strategische Erweiterung ihrer Zusammenarbeit an, um eine Grid Edge Intelligence-Lösung bereitzustellen, die Versorgungsunternehmen eine bessere Echtzeittransparenz und Kontrolle des Stromverteilungsnetzes ermöglichen soll. Diese gemeinsame Initiative integriert die Stärken beider Unternehmen, um die wichtigsten Kommunikations- und Betriebsherausforderungen moderner Netze zu bewältigen.

Siemens ist ein globaler Technologieführer, der Kommunikationsinfrastruktur und -lösungen für Versorgungsnetze, insbesondere im Stromsektor, bereitstellt. Seine Angebote sind darauf ausgelegt, sichere, schnelle und zuverlässige Kommunikation über Übertragungs-, Verteilungs- und Feldgeräte hinweg zu unterstützen, die für den modernen Netzbetrieb unerlässlich sind. Glasfaserkommunikation wird häufig in Versorgungsnetzen eingesetzt, um eine schnelle, störungsfreie Datenübertragung mit geringer Latenz für Netzüberwachungs-, Schutz- und Steuerungsanwendungen bereitzustellen. Ein Hochgeschwindigkeitskommunikationssystem ermöglicht die Überwachung, den Datenaustausch und die Steuerung von Versorgungsnetzen in Echtzeit, um einen zuverlässigen und effizienten Betrieb sicherzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Versorgungskommunikation

Die weit verbreitete Einführung von Smart Metering und bidirektionaler Kommunikation sind wichtige Markttrends

Die Kommunikationslandschaft der Versorgungsunternehmen entwickelt sich rasant weiter, da die Netze immer intelligenter, dezentraler und datengesteuerter werden. Ein wichtiger Trend ist die weit verbreitete Einführung von Smart Metering und Zwei-Wege-Kommunikation mit weit über einer Milliardeintelligente Zählerweltweit installiert, was zu einer kontinuierlichen Nachfrage nach zuverlässigen Kommunikationsnetzwerken führt. Ein weiterer Trend ist die Migration von älteren Schmalbandsystemen zu Breitband-IP-basierten Netzwerken und privatem WLAN (LTE/5G), was eine höhere Bandbreite, geringere Latenz und eine bessere Unterstützung für den Echtzeit-Netzbetrieb ermöglicht.

Versorgungsunternehmen setzen zunehmend Edge Computing und verteilte Intelligenz ein, um Latenzzeiten zu reduzieren und die lokale Entscheidungsfindung an Umspannwerken und Netzrändern zu unterstützen. Die Integration verteilter Energieressourcen (DERs) wie Solaranlagen und Speicher auf Dächern hat die Komplexität der Kommunikationsanforderungen erhöht und skalierbare und sichere Protokolle erforderlich gemacht. Cybersicherheit und Ausfallsicherheit sind zu obersten Prioritäten geworden, und Versorgungsunternehmen investieren in verschlüsselte und redundante Kommunikationspfade, um kritische Infrastrukturen zu schützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Schnelle Modernisierung der Versorgungsinfrastruktur zur Steigerung der Marktgröße

Das Wachstum des Marktes für Versorgungskommunikation wird durch die schnelle Modernisierung der Versorgungsinfrastruktur vorangetrieben, da alternde Netze modernisiert werden, um Zuverlässigkeit, Effizienz und digitale Abläufe zu unterstützen. Ein wesentlicher Treiber ist der Ausbau der Smart Metering- und Advanced-Metering-Infrastruktur (AMI). Weltweit sind bereits Hunderte Millionen Smart Meter im Einsatz, und die jährlichen Installationen nehmen weiter zu, was den Bedarf an bidirektionalen, sicheren Kommunikationsnetzwerken erhöht.

Darüber hinaus nimmt die Netzautomatisierung und Echtzeitüberwachung zu, da Energieversorger Sensoren, intelligente elektronische Geräte und automatisierte Schalter einsetzen, um die Ausfalldauer zu verkürzen. Es hat sich gezeigt, dass kommunikationsgestützte Automatisierung die Wiederherstellungszeiten um 30–50 % verkürzt. Die zunehmende Durchdringung vonerneuerbare EnergieEnergiequellen, Elektrofahrzeuge und verteilte Energieressourcen treiben die Nachfrage nach Kommunikation mit geringer Latenz und hoher Bandbreite zur Verwaltung bidirektionaler Energieflüsse weiter voran. Verteilungssysteme ermöglichen Versorgungsunternehmen die Kommunikation und Koordination über Umspannwerke, Einspeisungen und Endbenutzeranschlüsse hinweg und unterstützen so eine effiziente Überwachung, Schutz und Steuerung des Stromverteilungsnetzes.

MARKTBEGRENZUNGEN

Hohe Vorabinvestitionen zur Eindämmung des Marktwachstums

Das Wachstum des Marktes wird durch mehrere strukturelle und betriebliche Herausforderungen eingeschränkt, mit denen die Versorgungsunternehmen konfrontiert sind. Ein großes Hemmnis sind die hohen Vorabinvestitionen, die für die Bereitstellung und Modernisierung der Kommunikationsinfrastruktur erforderlich sind, einschließlich Glasfasernetzen, privaten drahtlosen Systemen und sicherer Netzwerkausrüstung, die die Budgets der Versorgungsunternehmen belasten können, die im Rahmen regulierter Tarifstrukturen arbeiten.

Lange Planungs- und Genehmigungszyklen verlangsamen die Umsetzung zusätzlich, da Versorgungsinvestitionen oft eine behördliche Genehmigung und eine mehrjährige Kostendeckung erfordern, wodurch groß angelegte Kommunikationsmodernisierungen verzögert werden. Hinzu kommt die Komplexität der Integration neuer Kommunikationstechnologien in Altsysteme, da viele Versorgungsunternehmen weiterhin ältere SCADA-, SPS- und proprietäre Netzwerke betreiben, die nicht ohne weiteres mit modernen IP-basierten Architekturen kompatibel sind.

MARKTCHANCEN

Der Ausbau privater drahtloser Netzwerke bietet Wachstumschancen

Der Markt bietet erhebliche Wachstumschancen, da die Versorgungsunternehmen auf intelligentere, belastbarere und digitalere Betriebsmodelle umsteigen. Eine der größten Chancen liegt in der Ausweitung privater drahtloser Netzwerke, einschließlich privater LTE- und neuer 5G-Implementierungen, die es Versorgungsunternehmen ermöglichen, im Vergleich zu öffentlichen Versorgungsunternehmen mehr Kontrolle, Sicherheit und Zuverlässigkeit zu erlangen.

Die kontinuierliche Einführung fortschrittlicher Messgeräte und Grid-Edge-Intelligenz bietet Möglichkeiten zur Monetarisierung von Kommunikations-Upgrades durch verbesserteDatenanalyse, Echtzeit-Sichtbarkeit und lokale Kontrolle. Wasser- und Abwasserversorger, die sich in einem früheren Stadium der Digitalisierung befinden als Elektrizitätsversorger, stellen eine starke Wachstumschance dar, da der Einsatz intelligenter Messgeräte und Leckerkennung beschleunigt wird, um nicht umsatzbezogene Wasserverluste zu reduzieren, die in einigen Regionen über 30 % betragen können. Energieeffiziente Kommunikationssysteme für Versorgungsunternehmen reduzieren den Stromverbrauch und gewährleisten gleichzeitig eine zuverlässige Datenübertragung für eine kontinuierliche Überwachung und einen optimierten Netzbetrieb.

HERAUSFORDERUNGEN DES MARKTES

Skalierbarkeit und Netzwerkleistung stellen erhebliche Herausforderungen für das Marktwachstum dar

Eine der größten Herausforderungen für die Versorgungskommunikationsbranche ist die Integration verschiedener Kommunikationstechnologien über große, geografisch verteilte Versorgungsanlagen hinweg, da Versorgungsunternehmen häufig eine Mischung aus Altsystemen und modernen IP-basierten Netzwerken betreiben. Die Gewährleistung einer nahtlosen Interoperabilität bei gleichzeitiger Wahrung der Zuverlässigkeit erhöht die technische und betriebliche Komplexität.

Darüber hinaus gilt es, die Cybersicherheit über wachsende Kommunikationsflächen hinweg aufrechtzuerhalten, da die wachsende Anzahl angeschlossener Geräte potenzielle Angriffsflächen erhöht und eine kontinuierliche Überwachung, Aktualisierung und Einhaltung kritischer Infrastruktursicherheitsstandards erfordert. Skalierbarkeit und Netzwerkleistung stellen ebenfalls Herausforderungen dar, da Versorgungsunternehmen steigende Datenmengen von intelligenten Zählern bewältigen müssen.Sensorenund Automatisierungsgeräte bei gleichzeitig geringer Latenz für Echtzeit-Steuerungsanwendungen.

Segmentierungsanalyse

Nach Versorgungstyp

Elektrizität ist vorherrschend, da Stromnetze die kommunikationsintensivste Versorgungsinfrastruktur sind

Basierend auf der Segmentierung nach Versorgungstypen wird der Markt in Strom, Gas, Abfall und Abwasser und andere unterteilt.

Im Jahr 2025 dominierte das Elektrosegment den Marktanteil. Stromnetze erfordern eine bidirektionale Kommunikation in Echtzeit für die Erzeugung, Übertragung, Verteilung und Verbrauchsüberwachung. Weltweit entfallen etwa 45–50 % der gesamten Kommunikationsausgaben der Versorgungsunternehmen auf Energieversorger, was auf den groß angelegten Einsatz von zurückzuführen istIntelligente Netze, SCADA-Systeme und Advanced Metering Infrastructure (AMI). Weltweit wurden über 1,3 Milliarden intelligente Stromzähler installiert, im Vergleich dazu ist die Akzeptanz bei Wasser und Gas weitaus geringer. Netzzuverlässigkeitsstandards (häufig >99,9 % Betriebszeit) und steigende Investitionen in die Netzdigitalisierung, die bis 2030 weltweit auf über 300 Milliarden US-Dollar geschätzt werden, stärken die Marktdominanz der Energieversorger weiter.

Das Segment Wasser und Abwasser verzeichnet das höchste Wachstum und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,16 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Hardware dominiert, da die physische Infrastruktur für den Aufbau und Betrieb zuverlässiger Versorgungsnetzwerke von entscheidender Bedeutung ist

Basierend auf der Segmentierung der Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Im Jahr 2025 dominierte das Hardware-Segment den Weltmarkt. Versorgungsunternehmen erfordern den groß angelegten Einsatz von intelligenten Messgeräten, Sensoren, Routern, Schaltern, Kommunikationsmodulen und Datenkonzentratoren in Übertragungs- und Verteilungsnetzen. Hardware macht etwa 55–60 % der gesamten Kommunikationsausgaben der Versorgungsunternehmen aus, da die Versorgungsunternehmen Wert auf lange Lebenszyklen der Anlagen und Netzstabilität legen. Weltweit sind bereits über 1,3 Milliarden intelligente Zähler und Millionen von Feldgeräten installiert, wobei das weitere Wachstum durch den Ausbau intelligenter Netze vorangetrieben wird.

Das Segment Softwarekomponenten wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,57 % wachsen.

Auf Antrag

AMI dominiert den Markt, da es eine kontinuierliche, bidirektionale Kommunikation zwischen Versorgungsunternehmen und Endbenutzern ermöglicht

Auf der Grundlage der Anwendungssegmentierung wird der Markt in Advanced Metering Infrastructure (AMI), Netzüberwachung und -automatisierung, Ausfallmanagement und -wiederherstellung, Demand Response und Lastmanagement und andere unterteilt.

Im Jahr 2025 wird dieAdvanced Metering Infrastructure (AMI)Segment dominierte den Weltmarkt. AMI unterstützt Echtzeit-Zählerablesung, Ausfallerkennung, Bedarfsreaktion und Remote-Verbindung/Trennung, was es für die betriebliche Effizienz von entscheidender Bedeutung ist. AMI macht etwa 40–45 % der Bereitstellungen von Versorgungskommunikation aus, angetrieben durch groß angelegte Smart-Meter-Rollouts. Weltweit sind mehr als 1,3 Milliarden intelligente Zähler installiert, wobei Stromzähler über 70 % dieser Einsätze ausmachen.

Das Segment Netzüberwachung und -automatisierung wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,26 % wachsen.

Regionaler Ausblick auf den Versorgungskommunikationsmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Utility Communication Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 mit einem Wert von 7,10 Milliarden US-Dollar den dominierenden Marktanteil für Versorgungskommunikation und übernahm auch im Jahr 2026 mit 7,37 Milliarden US-Dollar den Spitzenanteil.

Das Wachstum der Versorgungskommunikation in Nordamerika wird durch umfangreiche Netzmodernisierungen und vorgeschriebene Zuverlässigkeitsverbesserungen in den USA und Kanada vorangetrieben. Mehr als 70 % der Übertragungsleitungen in den USA sind über 25 Jahre alt, was Versorgungsunternehmen dazu zwingt, in digitale Kommunikation zur Überwachung und Automatisierung zu investieren. Nordamerika hat über 130 Millionen intelligente Zähler implementiert, die einen Echtzeit-Datenaustausch und ein Ausfallmanagement ermöglichen.

US-Markt für Versorgungskommunikation

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 6,12 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 28,72 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,46 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2025 einen Wert von 6,06 Milliarden US-Dollar erreichen. Das Wachstum der Versorgungskommunikation in Europa wird durch regulatorische Vorgaben für intelligente Messsysteme, Netzdekarbonisierung und grenzüberschreitende Energiesystemintegration vorangetrieben. Die EU hat über 220 Millionen intelligente Zähler installiert, die fast 75 % der Stromverbraucher abdecken und robuste Zwei-Wege-Kommunikationsnetze erfordern. Erneuerbare Energien machten im Jahr 2024 rund 44 % der Stromerzeugung in der EU aus, was den Bedarf an Echtzeit-Netzüberwachung und -steuerung erhöht. Die alternde Infrastruktur ist mit mehr als 40 % der europäischen Infrastruktur ein weiterer wichtiger FaktorStromnetzeüber 30 Jahre alt, beschleunigt digitale Upgrades.

Deutschland-Markt für Versorgungskommunikation

Der deutsche Markt wird im Jahr 2025 auf etwa 1,46 Milliarden US-Dollar geschätzt und wird im Jahr 2026 auf etwa 1,54 Milliarden US-Dollar geschätzt, was etwa 6,84 % des weltweiten Umsatzes mit Versorgungskommunikation entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 5,84 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Schätzungen zufolge werden Indien und China in der Region im Jahr 2025 jeweils 2,24 Milliarden US-Dollar bzw. 1,17 Milliarden US-Dollar erreichen.

Im asiatisch-pazifischen Raum ist das Wachstum der Versorgungskommunikation eng mit der Einführung intelligenter Messgeräte verbunden, die klare Zeitpläne für die Bereitstellung beinhalten. Die ostasiatischen Länder schlossen die Einführung intelligenter Stromzähler der ersten Generation Anfang der 2020er Jahre ab, wobei China und Japan die landesweite Einführung bis etwa 2023 abschließen und Südkorea die Fertigstellung bis Ende 2025 anstrebt. Die gesamte installierte Basis im asiatisch-pazifischen Raum belief sich im Jahr 2024 auf etwa 857 Millionen intelligente Zähler und soll bis 2030 fast 1,3 Milliarden erreichen, wobei der Meilenstein von 1 Milliarde um das Jahr 2027 erwartet wird. Diese anhaltende Expansion untermauert Robuste Versorgungskommunikationsnetze, die den bidirektionalen Datenfluss zwischen Zählern und Netzbetreibern unterstützen.

Japanischer Markt für Versorgungskommunikation

Der japanische Markt wird im Jahr 2025 auf etwa 0,87 Milliarden US-Dollar geschätzt, was etwa 4,06 % des weltweiten Kommunikationsumsatzes von Versorgungsunternehmen ausmacht.

Japan hat die landesweite Einführung intelligenter Stromzähler zwischen 2014 und 2024 abgeschlossen und über 80 Millionen intelligente Zähler installiert, die nun den Kern der Versorgungskommunikation und der Smart-Grid-Infrastruktur des Landes bilden.

Chinas Markt für Versorgungskommunikation

Es wird prognostiziert, dass Chinas Markt weltweit bedeutend sein wird, wobei der Umsatz im Jahr 2025 auf rund 2,24 Milliarden US-Dollar geschätzt wird, was etwa 10,53 % der globalen Versorgungskommunikation ausmacht.

Indischer Markt für Versorgungskommunikation

Der indische Markt wird im Jahr 2025 auf rund 1,17 Milliarden US-Dollar geschätzt, was etwa 5,49 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2025 einen Wert von 1,51 Milliarden US-Dollar erreichen.

Das Wachstum der Versorgungskommunikation in Lateinamerika wird durch Smart-Metering-Programme vorangetrieben, die hauptsächlich zwischen 2016 und 2024 eingeführt werden. Länder wie Brasilien und Mexiko installieren über 30 Millionen Smart Meter, um die Netzzuverlässigkeit zu verbessern, Verluste zu reduzieren und den digitalen Versorgungsbetrieb zu unterstützen.

Brasilianischer Markt für Versorgungskommunikation

Der brasilianische Markt wird im Jahr 2025 voraussichtlich etwa 0,74 Milliarden US-Dollar groß sein, was etwa 3,45 % des Weltmarktes entspricht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment erwartet. Der Markt im Nahen Osten und in Afrika soll im Jahr 2025 einen Wert von 0,79 Milliarden US-Dollar erreichen.

Die Versorgungskommunikation im Nahen Osten und in Afrika hat vor allem zwischen 2017 und 2024 zugenommen, angetrieben durch groß angelegte Smart-Metering- und Netzdigitalisierungsprogramme, wobei in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Ägypten über 40 Millionen Smart Meter im Einsatz sind.

GCC-Markt für Versorgungskommunikation

Der GCC-Markt wird im Jahr 2025 voraussichtlich etwa 0,38 Milliarden US-Dollar groß sein, was etwa 1,77 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aktiv aus

Der Weltmarkt weist eine fragmentierte Marktstruktur auf, zu der unter anderem prominente Akteure wie Siemens, Schneider Electric und Itron, Inc. gehören. Unternehmen, die in der Versorgungskommunikation tätig sind, verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung der technischen Leistungsfähigkeit, den Ausbau der Produktionspräsenz und die Verbesserung des Zugangs zu Sektoren mit hoher Nachfrage konzentrieren.

- Beispielsweise belegte Siemens im August 2024 den ersten Platz in einem wichtigen EMS-Wettbewerbsranking (Energiemanagementsystem) und hob seine starke digitale Konnektivität, die Einführung von KI und seine umfangreichen Datenintegrationsfähigkeiten hervor. Auch Schneider Electric und Honeywell wurden ausgezeichnet, was den anhaltenden Wettbewerb bei digitalen Kommunikations- und Netzüberwachungstechnologien zeigt.

Weitere wichtige Akteure auf dem Weltmarkt sind Huawei Technologies, Ericsson, Open Systems International und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen. Mithilfe der Echtzeit-Datenkommunikation können Versorgungsunternehmen die Netzbedingungen kontinuierlich überwachen, steuern und sofort darauf reagieren und so die Zuverlässigkeit, Effizienz und das Ausfallmanagement verbessern.

LISTE DER WICHTIGSTEN KOMMUNIKATIONSUNTERNEHMEN IM PROFIL

- Siemens(Deutschland)

- Schneider Electric(Frankreich)

- Itron, Inc.(UNS.)

- Huawei-Technologien(China)

- Ericsson (Schweden)

- Open Systems International (OSI) (USA)

- RAD Data Communications (Israel)

- XetaWave (USA)

- Honeywell (USA)

- TE Connectivity (Irland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Schneider Electric gab die Verfügbarkeit seiner One Digital Grid Platform bekannt und positioniert sie damit als einheitliche, KI-gestützte Softwaregrundlage für die Modernisierung von Versorgungsnetzen. Der Schwerpunkt der Veröffentlichung liegt auf modularen Tools, die Planung, Betrieb und Asset-Management verbinden und darauf abzielen, die Widerstandsfähigkeit zu verbessern und die Energiekosten zu senken, ohne „Rip-and-Replace“-Infrastruktur-Upgrades zu erzwingen. Schneider betonte auch die Rolle der Plattform bei der Unterstützung von Versorgungsunternehmen bei der Bewältigung der steigenden Stromnachfrage und Netzbeschränkungen.

- Oktober 2025:RAD kündigte eine verbesserte Sicherheitssuite für sein SecFlow IoT-Gateway an, die auf private LTE/5G-Versorgungsnetzwerke abzielt. Das Update konzentriert sich auf den „Identity-First“-Schutz, der darauf ausgelegt ist, Verschlüsselung, Richtliniendurchsetzung und Compliance-Kontrollen hinzuzufügen und gleichzeitig eine hohe Betriebszeit für kritische Infrastrukturen aufrechtzuerhalten. RAD positionierte SecFlow als Sicherheitsanker für die Versorgungskommunikation der nächsten Generation, bei der Feldgeräte und OT-Netzwerke zunehmend auf Mobilfunk-/privaten drahtlosen Backhaul angewiesen sind.

- März 2025:Honeywell und Verizon Business gaben bekannt, dass die intelligenten Messgeräte von Honeywell über Verizon 5G-Konnektivität verfügen werden, was den Fernzugriff auf Daten zu Energieverbrauch, Netzbedingungen und Geräteleistung ermöglicht. Honeywell betonte, dass Zählerdaten in Versorgungsmanagementplattformen (einschließlich Honeywells eigener) eingespeist werden können, um die Betriebstransparenz zu verbessern und Einblicke in die Nachfrage nahezu in Echtzeit zu ermöglichen. Dies spiegelt wider, wie die Mobilfunkkonnektivität zunehmend genutzt wird, um die Zuverlässigkeit und Geschwindigkeit der Versorgungskommunikation zu verbessern.

- März 2025:Im Vorfeld der DISTRIBUTECH 2025 stellte Siemens Technologien zur Netztransformation vor, darunter digitale Umspannwerksansätze, die Schutz-, Steuerungs- und sichere Kommunikationsnetze kombinieren. Die Botschaft betonte Resilienz und Cybersicherheit, da Versorgungsunternehmen die Automatisierung und Echtzeitüberwachung ausbauen. Selbst wenn man es als „Netzmodernisierung“ betrachtet, ist die Kommunikationsschicht von zentraler Bedeutung und verbindet Umspannwerke, Feldgeräte und Kontrollzentren mit zuverlässigen, an Standards ausgerichteten Netzwerken, die Schutz- und Automatisierungsanwendungsfälle unterstützen.

- Februar 2025:Ericsson und die Lower Colorado River Authority (LCRA) haben eine mehrjährige Vereinbarung zur Bereitstellung eines privaten LTE-Netzwerks in Teilen von 68 Landkreisen in Texas unterzeichnet. Ericsson beschrieb das Projekt als Unterstützung der Netzmodernisierung mit zuverlässiger Kommunikation mit geringer Latenz, einschließlich eines 5G-fähigen Kerns, RAN, Netzwerkmanagement und Sicherheitsmanagementfunktionen. Die Initiative unterstreicht den wachsenden Trend, dass Versorgungsunternehmen versorgungsgesteuerte drahtlose Netzwerke für den Betrieb und die Ausfallsicherheit einführen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,19 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Versorgungstyp, Komponente, Anwendung und Region |

|

Nach Versorgungstyp |

· Elektrisch · Gas · Wasser und Abwasser · Andere |

|

Nach Komponente |

· Hardware · Software · Dienstleistungen |

|

Auf Antrag |

· Advanced Metering Infrastructure (AMI) · Netzüberwachung und -automatisierung · Ausfallmanagement und Wiederherstellung · Demand Response und Lastmanagement · Andere |

|

Nach Region |

· Nordamerika (nach Versorgungstyp, Komponente, Anwendung und Land) o USA o Kanada · Europa (nach Versorgungstyp, Komponente, Anwendung und Land) o Großbritannien o Deutschland o Frankreich o Spanien o Italien o Restliches Europa · Asien-Pazifik (nach Versorgungstyp, Komponente, Anwendung und Land) o China o Indien o Japan o Australien o Südkorea o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Versorgungstyp, Komponente, Anwendung und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Versorgungstyp, Komponente, Anwendung und Land) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 21,30 Milliarden US-Dollar und soll bis 2034 33,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,10 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,19 % aufweisen wird.

Das Elektrosegment führte den Markt nach Versorgungstyp an.

Das Wachstum der Versorgungskommunikation wird durch den Einsatz intelligenter Zähler und Netzautomatisierung, den steigenden Bedarf an Netzrandkonnektivität, die Integration erneuerbarer Energien und Elektrofahrzeuge, den Ausbau privater LTE/5G-Netzwerke und steigende Anforderungen an Zuverlässigkeit, Echtzeittransparenz und Cybersicherheit vorangetrieben.

Zu den führenden Akteuren auf dem Markt gehören unter anderem Siemens, Schneider Electric und Itron, Inc..

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die Einführung der Versorgungskommunikation durch Initiativen zur Modernisierung des Versorgungsnetzes, die zunehmende intelligente Messung und Automatisierung, die zunehmende Integration erneuerbarer Energien und Elektrofahrzeuge, die Nachfrage nach Echtzeitüberwachung sowie strengere Zuverlässigkeits- und Cybersicherheitsanforderungen begünstigt wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf