Marktgröße, Anteil und Branchenanalyse für Verteidigungslogistik, nach Rohstoff (Bewaffnung, technische Unterstützung und Wartung, medizinische Hilfe und andere), nach Transportart (Straßen, Wasserstraßen, Luftwege und Eisenbahnen), nach Endverwendung (Armee, Marine und Luftwaffe) und regionale Prognose, 2026–2034

Größe des Verteidigungslogistikmarktes und Zukunftsausblick

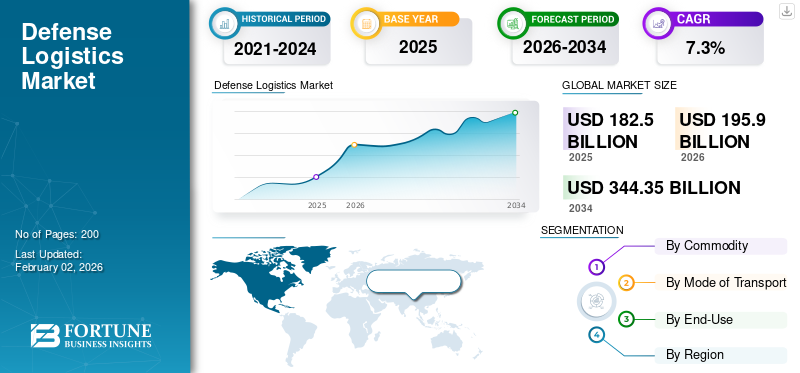

Die Größe des globalen Verteidigungslogistikmarktes wurde im Jahr 2025 auf 182,50 Milliarden US-Dollar geschätzt und wird voraussichtlich von 195,90 Milliarden US-Dollar im Jahr 2026 auf 344,35 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 33,19 % im Jahr 2025.

Der Verteidigungslogistikmarkt ist eine entscheidende Säule der militärischen Einsatzbereitschaft und des operativen Erfolgs und umfasst die Planung, Bewegung, Lagerung und Erhaltung von Personal, Ausrüstung und Vorräten. Im Gegensatz zur kommerziellen Logistik operiert die Verteidigungslogistik in komplexen Umgebungen, in denen Versorgungslinien umstritten sein können und Belastbarkeit und Geschwindigkeit ebenso wichtig sind wie Kosteneffizienz. Der Umfang umfasst den Transport von Waffen, Treibstoff, Ersatzteilen, medizinischen Hilfsgütern, technische Wartung und die Unterstützung der Vorwärtsbasis. Mit der wachsenden Komplexität moderner Waffensysteme und der Kriegsführung in mehreren Bereichen hat sich die Logistik von einer unterstützenden Funktion zu einem strategischen Wegbereiter der Streitkräfteprojektion gewandelt.

Nationen konzentrieren sich zunehmend auf verteilte Logistik, schnelle Bereitstellung und Digitalisierung von Lieferketten, unterstützt durch vorausschauende Wartung, additive Fertigung und Echtzeit-Asset-Tracking. Die jüngsten Konflikte, insbesondere in Osteuropa, haben den Bedarf an flexiblen und belastbaren Lieferketten, vorgelagerten Lagerbeständen und sicheren IT-Systemen verstärkt. Darüber hinaus nehmen die Partnerschaften zwischen Verteidigungsbehörden und privaten Auftragnehmern zu, da das Militär Funktionen wie Stützpunktbetrieb, Instandhaltungsdienste und sicheren Transport auslagert. Der Markt entwickelt sich hin zu integrierten Lösungen, die physische Logistik, digitale Sichtbarkeit und Sicherheit kombinieren und sicherstellen, dass Streitkräfte unter schwierigen Bedingungen einsatzbereit bleiben.

Der Markt wird sowohl von führenden Verteidigungsunternehmen als auch von spezialisierten Logistikanbietern bedient. Lockheed Martin, Boeing, RTX (Raytheon Technologies) und Northrop Grumman sind wichtige Akteure im integrierten Nachhaltigkeits- und Lebenszyklusmanagement. Unternehmen wie General Dynamics und BAE Systems bieten plattformspezifische Logistik und Wartung auf Depotebene an. KBR, Amentum und Leidos bieten Outsourcing an Logistikdienstleistungen, Basisbetrieb und Vertragserhaltung. Auf kommerzieller Seite haben DHL und Kühne + Nagel Nischen im Verteidigungstransport und im Lieferkettenmanagement geschaffen. Die Zusammenarbeit zwischen erstklassigen und kommerziellen Logistikspezialisten nimmt zu und bietet militärische End-to-End-, technologiegestützte Logistiklösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Verteidigungslogistikmarkt

- Marktgröße 2025: 182,50 Milliarden US-Dollar

- Marktgröße 2026: 195,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 344,35 Milliarden US-Dollar

- CAGR: 7,3 % von 2026–2034

- Nordamerika dominierte den Verteidigungslogistikmarkt mit einem Anteil von 33,19 % im Jahr 2025.

- Das Straßensegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 53,49 % halten.

- Es wird erwartet, dass das Rüstungssegment im Jahr 2026 mit einem Anteil von 52,86 % dominieren wird.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 33,19 % im Wert von 60,57 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 64,53 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 21,57 % des Weltmarktes aus, erwirtschaftete einen Umsatz von 39,37 Milliarden US-Dollar und erreichte im Jahr 2026 einen Wert von 42,29 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum eroberte im Jahr 2025 einen Anteil von 29,23 % im Wert von 53,34 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 57,95 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Verteidigungslogistik in den USA wird im Jahr 2026 schätzungsweise 52,95 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird bis 2026 voraussichtlich 14,34 Milliarden US-Dollar erreichen.

Mehr lesen

RUSSLAND-UKRAINE-KRIEGSANALYSE

Der Krieg zwischen Russland und der Ukraine schürt die Nachfrage nach einer Neugestaltung der globalen Verteidigungslogistikprioritäten

Der Krieg zwischen Russland und der Ukraine hat die globale Verteidigungslogistiklandschaft verändert, indem er sowohl Schwachstellen als auch Innovationen in der Nachhaltigkeit aufgezeigt hat. Russlands erste Offensive offenbarte große logistische Mängel: seit langem ungeschützte Versorgungsleitungen, unzureichender Treibstoff und Ersatzteile sowie eine unzureichende Wartungsplanung, was allesamt die Fortschritte verlangsamte und die Kampfeffektivität beeinträchtigte. Im Gegensatz dazu zeigte die verteilte und anpassungsfähige Logistik der Ukraine, die auf kleinen, mobilen Reparaturteams, vorpositionierten Lagerbeständen und sogar zivilen Unterstützungsnetzwerken basiert, wie wichtig Agilität ist. Diese operativen Erkenntnisse sind nicht unbemerkt geblieben und haben Militärs weltweit dazu veranlasst, ihre Doktrinen zu überdenken und in redundante, belastbare Versorgungsnetze zu investieren.

Auf industrieller Ebene störten die Sanktionen gegen Russland die traditionellen Versorgungsströme von Brennstoffen, Metallen und Komponenten und beschleunigten die Verlagerung hin zu regionalisierten Lieferketten. Seitdem haben europäische und verbündete Länder der sicheren Beschaffung und Lagerung kritischer Verteidigungsmaterialien Priorität eingeräumt und so die Abhängigkeit von umkämpften oder politisch instabilen Regionen verringert. Diese Neuausrichtung hat eine neue Nachfrage nach Logistikdienstleistern geschaffen, die konforme, sichere und schnelle Lösungen anbieten können.

Der Krieg unterstrich auch die Bedeutung der Koalitionslogistik. Die massiven westlichen Hilfsströme in die Ukraine erforderten eine grenzüberschreitende Koordinierung, was Engpässe bei Zoll, Transportkapazität und Binnenverteilung deutlich machte. Die Lufttransport- und Seetransportkapazitäten waren stark ausgelastet, was dazu führte, dass man sich auf kommerzielle Frachtcharter und temporäre Logistikzentren verlassen musste. Diese Erkenntnisse prägen Beschaffungsstrategien, wobei die NATO und ihre Partner erweiterte strategische Transportflotten und bessere Mechanismen zur Krisenbewältigung prüfen.

Der Einsatz von Technologie hat zugenommen, da Drohnen nicht nur zur Aufklärung, sondern auch zur begrenzten Nachschubversorgung eingesetzt werden, was das zukünftige Potenzial der unbemannten Logistik verdeutlicht. Additive Fertigung und von Auftragnehmern bereitgestellte Vorwärtsreparatursätze erlangten Aufmerksamkeit als Methoden zur Reduzierung der Abhängigkeiten von Versorgungsleitungen. Cybersicherheit wurde auch zu einer Priorität, da Logistiknetzwerke Cyber-Störungsversuchen ausgesetzt waren.

Der Krieg zwischen Russland und der Ukraine machte die Logistik von einer unterstützenden Funktion zu einem entscheidenden Faktor in der Kriegsführung. Die Lehren aus dem Konflikt treiben Investitionen in verteilte Nachhaltigkeit, sichere Lieferketten, digitale Sichtbarkeit und strategischen Transport voran und verändern den globalen Marktanteil der Verteidigungslogistik auf absehbare Zeit.

Markttrends für Verteidigungslogistik

Digitalisierung, Autonomie und nachhaltige Logistik sind ein bedeutender Trend auf dem Markt

Die Verteidigungslogistik durchläuft einen Wandel, der durch Digitalisierung und Technologieeinführung vorangetrieben wird. Echtzeit-Asset-Tracking, vorausschauende Wartung und integrierte Logistikmanagementsysteme werden immer weiter verbreitet. Autonome Systeme, darunter Drohnen und unbemannte Bodenfahrzeuge, werden zunehmend für die Versorgung an vorderster Front getestet, wodurch die Risiken für das Personal verringert werden. Die additive Fertigung gewinnt an Bedeutung und ermöglicht die On-Demand-Teileproduktion in der Nähe von Einsatzorten, wodurch Schwachstellen in der Lieferkette verringert werden. Ein weiterer Trend ist das Aufkommen von „Logistics-as-a-Service“, bei dem Militärs komplette Wartungspakete an die Industrie auslagern, Risiken verlagern und Leistungsergebnisse sicherstellen.

Die Widerstandsfähigkeit und Regionalisierung der Lieferketten nimmt zu, wobei die Nationen sich bemühen, die Abhängigkeit von einzelnen Lieferanten oder feindlichen Regionen zu verringern, insbesondere bei kritischen Materialien. Auch die Cybersicherheit rückt in den Mittelpunkt, wobei manipulationssichere Nachverfolgung, verschlüsselte Logistiksysteme und eine gehärtete IT-Infrastruktur zu den Standardanforderungen gehören. Schließlich wird Nachhaltigkeit langsam in die Verteidigungslogistik integriert, von Biokraftstoffen und Hybridflotten bis hin zu energieeffizienten Basisoperationen, da Militärs sowohl auf Kostendruck als auch auf Klimavorschriften reagieren. Zusammengenommen signalisieren diese Trends einen Wandel hin zu intelligenteren, widerstandsfähigeren und nachhaltigeren Logistiksystemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTREIBER

Steigende Budgets, Plattformkomplexität und Digitalisierung werden die Marktexpansion vorantreiben

Mehrere Schlüsselfaktoren treiben das Wachstum des Verteidigungslogistikmarktes voran. Erstens erzeugen steigende globale Verteidigungsbudgets, insbesondere in den NATO-Ländern, im Indopazifik und im Nahen Osten, eine größere Nachfrage nach Nachhaltigkeit und Unterstützung der Lieferkette. Zweitens erfordert die Komplexität moderner Plattformen, fortschrittlicher Kampfflugzeuge, Marineschiffe und unbemannter Systeme eine anspruchsvolle Wartung, Ersatzteilprognose und integrierte Logistikunterstützung, was die Nachfrage nach spezialisierten Auftragnehmern ankurbelt.

Drittens verdeutlichen geopolitische Spannungen und Lehren aus Konflikten die Bedeutung von Bereitschaft und flexibler Nachschubversorgung, was zu Investitionen in verteilte Logistikknoten, vorpositionierte Lieferungen und schnelle Bereitstellungsfähigkeiten führt. Viertens ermöglicht die Digitalisierung eine intelligentere Logistik: prädiktive Analytik Reduzieren Sie Ausfallzeiten von Geräten, während Blockchain und sichere Kommunikationsnetzwerke die Transparenz und Integrität der Lieferkette gewährleisten.

Fünftens drängen technologische Fortschritte wie autonome Bodenfahrzeuge, Nachschubdrohnen und 3D-Druck von Ersatzteilen das Militär zu neuen Logistikmodellen, die die Effizienz und Widerstandsfähigkeit erhöhen. Schließlich erhöhen gemeinsame und Koalitionseinsätze den Bedarf an interoperablen Logistiksystemen, die es den alliierten Streitkräften ermöglichen, Ressourcen und Informationen sicher auszutauschen. Zusammengenommen positionieren diese Treiber die Verteidigungslogistik als Wachstumsbereich innerhalb der breiteren Verteidigungsindustrie.

MARKTBEGRENZUNGEN

Budgetvolatilität, Compliance und Cyberrisiken bremsen die Marktexpansion

Trotz des Wachstums ist der Verteidigungslogistiksektor mit mehreren Einschränkungen konfrontiert. Die Haushaltsvolatilität bleibt ein großes Problem, da die Regierungen Logistikinvestitionen mit der Beschaffung neuer Waffensysteme in Einklang bringen müssen, was manchmal zu einer Unterfinanzierung von Nachhaltigkeitsprogrammen führt. Langwierige Beschaffungsprozesse und regulatorische Compliance-Anforderungen erhöhen die Hürden für kommerzielle Marktteilnehmer und verlangsamen die Einführung von Innovationen. Exportkontrollen, Sanktionen und strenge Beschaffungsregeln erschweren globale Lieferketten, erhöhen die Kosten und verringern die Flexibilität. Arbeitskräftemangel, insbesondere bei qualifizierten Wartungspersonal und zugelassenen Technikern, birgt betriebliche Risiken. Auch Cybersicherheitsbedrohungen spielen eine große Rolle, da Logistik-IT-Systeme attraktive Ziele für Angreifer darstellen. Die Sicherung dieser Netzwerke erhöht die Kosten und die Komplexität. Die Integration fortschrittlicher Technologien wie Predictive Analytics oder Additive Manufacturing in bestehende Systeme stellt eine weitere Herausforderung dar, da Militärs oft mit veralteter Infrastruktur operieren. Darüber hinaus schränken politische Erwägungen und industrielle Basisrichtlinien die Diversifizierung der Lieferanten ein, sodass einige kritische Teile und Materialien von einzelnen Quellen abhängig sind. Diese Beschränkungen verlangsamen insgesamt das Tempo des Wandels in der Verteidigungslogistik und erhöhen die Eintrittsbarrieren für neue Akteure.

MARKTCHANCEN

Die Erweiterung der Möglichkeiten durch Modernisierung und Technologie fördert die Chancen in der Verteidigungslogistik

Die Möglichkeiten in der Verteidigungslogistik erweitern sich, da die Streitkräfte ihre Streitkräfte modernisieren und sich an neue Bedrohungen anpassen. Angesichts der zunehmenden geopolitischen Spannungen legen Regierungen Wert auf belastbare und verteilte Logistiknetzwerke, die in der Lage sind, domänenübergreifende Abläufe zu unterstützen. Dies schafft Möglichkeiten für Unternehmen, die mobile Depots, schnell einsetzbare Lagersysteme und unbemannte Versorgungssysteme anbieten. Die Digitalisierung ist ein weiterer Wachstumspfad: Vorausschauende Wartung, Blockchain-fähige Lieferketten und digitale Zwillinge ermöglichen es den Streitkräften, Ausfallzeiten zu minimieren und die Einsatzbereitschaft zu verbessern. Die zunehmende Abhängigkeit von Auftragnehmern für Basisbetrieb, Wartungsdienste und Schulungen schafft Chancen für kommerzielle Logistikunternehmen mit sicheren Dual-Use-Fähigkeiten.

Durch die additive Fertigung können Teile in der Nähe des Schlachtfelds hergestellt werden, wodurch die Abhängigkeit von langen Lieferketten verringert wird. Darüber hinaus bieten Nachhaltigkeitsinitiativen wie alternative Kraftstoffe, Hybrid-Militärfahrzeuge und energieeffiziente Basisinfrastruktur neue Nischen für Innovationen. Länder erforschen auch „Logistics-as-a-Service“, indem sie komplette Lieferkettenpakete von der Industrie beauftragen, anstatt sie intern aufzubauen, was langfristige Möglichkeiten für Anbieter bietet, die zu einer integrierten Lieferung fähig sind. Insgesamt werden Unternehmen, die Agilität, Technologieintegration und die Einhaltung von Verteidigungsvorschriften kombinieren, erheblich profitieren.

HERAUSFORDERUNGEN DES MARKTES

Das Gleichgewicht zwischen Agilität, Sicherheit und Interoperabilität sind die größten Herausforderungen für den Markt

Die zentrale Herausforderung in der Verteidigungslogistik besteht darin, Agilität und Sicherheit in Einklang zu bringen. Militärs müssen sicherstellen, dass Lieferketten vor Störungen, Sabotage oder Cyberangriffen geschützt sind und gleichzeitig flexibel genug bleiben, um sich schnell ändernde operative Anforderungen zu unterstützen. Bei Koalitionseinsätzen wird die Interoperabilität zu einer großen Hürde, da unterschiedliche Logistikstandards, inkompatible IT-Systeme und politische Sensibilitäten die gemeinsame Aufrechterhaltung behindern. Auch der Betrieb in umkämpften Umgebungen stellt Herausforderungen dar: Nachschubkonvois und Depots sind anfällig für Präzisionsangriffe aus großer Entfernung und erfordern neue Taktiken wie verteilte Lager, robuste Logistikzentren und getarnte Liefersysteme. Die Einführung von Technologien wie autonomen Versorgungsfahrzeugen oder additiver Fertigung erfordert Änderungen in der Lehre, Schulungen und regulatorische Rahmenbedingungen, deren Entwicklung Jahre in Anspruch nimmt. Eine weitere Herausforderung ist die Fragilität der Lieferkette, da viele High-Tech-Komponenten von begrenzten Lieferanten oder anfälligen Transportwegen abhängig sind. Umwelt- und Infrastruktureinschränkungen wie beschädigte Häfen, unterbrochene Treibstoffversorgung oder umstrittene Engpässe auf See erhöhen die Komplexität zusätzlich. Die Bewältigung dieser Herausforderungen erfordert langfristige Investitionen, politische Reformen, Industriepartnerschaften und neue Betriebskonzepte, die durch gemeinsame Übungen validiert werden.

SEGMENTIERUNGSANALYSE

Nach Transportart

Hohe Nachfrage nach Straßen aufgrund der entscheidenden Rolle für Mobilität und Versorgung

Nach Transportart wird das Segment in Straßen, Wasserstraßen, Luftwege und Schienen kategorisiert.

Das Straßensegment eroberte im Jahr 2025 den größten Marktanteil und wird voraussichtlich im Jahr 2026 mit einem Marktanteil von 53,49 % dominieren. Das Segment verzeichnet aufgrund seiner entscheidenden Rolle bei der Truppenmobilität, dem Ausrüstungstransport und der Versorgungsverteilung in verschiedenen Gebieten eine starke Nachfrage in der Verteidigungslogistik. Für schnelle Nachschubversorgung und operative Flexibilität sind Armeen auf Militärlastwagen, gepanzerte Transportmittel und Treibstoffkonvois angewiesen. Die Straßenlogistik bleibt sowohl für inländische Ausbildungsmissionen als auch für Auslandseinsätze von entscheidender Bedeutung und gewährleistet die Erreichbarkeit dort, wo Lufttransport- oder Bahnoptionen begrenzt sind.

Es wird erwartet, dass das Luftverkehrssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,4 % wächst.

Nach Ware

Die starke Nachfrage nach Rüstungslogistik wird durch Sicherheits- und Bereitschaftsbedürfnisse getrieben

Nach Rohstoffen wird der Markt in Rüstung, technische Unterstützung und Wartung, medizinische Hilfe und andere unterteilt.

Das Rüstungssegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 52,86 % dominieren. Das Rüstungssegment verzeichnet eine erhebliche Nachfrage in der Verteidigungslogistik, da Militärs dem sicheren, zeitnahen und effizienten Transport von Waffen Priorität einräumen.Munitionund Sprengstoffe. Mit zunehmenden globalen Spannungen und der Modernisierung der Streitkräfte ist der Bedarf an spezialisierten Lager-, Umschlag- und Vertriebssystemen gestiegen. Fortschrittliche Verfolgung, Sicherheitsprotokolle und schnelle Nachschubfunktionen sind unerlässlich, um die Einsatzbereitschaft und anhaltende Feuerkraft sowohl in Friedens- als auch in Kampfszenarien sicherzustellen.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverwendung

Das Heeressegment ist aufgrund groß angelegter Operationen und Unterstützung sehr gefragt

Der Markt ist nach Endverbrauch in Armee, Marine und Luftwaffe unterteilt.

Das Armeesegment eroberte im Jahr 2025 den größten Marktanteil und wird seine Dominanz voraussichtlich mit einem Marktanteil von 52,51 % im Jahr 2026 fortsetzen. Das Armeesegment generiert die größte Nachfrage auf dem Verteidigungslogistikmarkt, angetrieben durch seinen umfangreichen Bedarf an Truppenbewegungen, Ausrüstungserhaltung und kontinuierlicher Nachschubversorgung in verschiedenen Gebieten. Groß angelegte Landoperationen, Trainingsübungen und Grenzsicherungsmissionen erfordern robuste logistische Unterstützung, einschließlich Treibstoff, Bewaffnung und Wartungsdienste. Angesichts der Modernisierungsbemühungen und sich weiterentwickelnden Kampfdoktrinen sind Armeen weltweit zunehmend auf agile und technologiegestützte Logistiksysteme angewiesen, um ihre Einsatzbereitschaft aufrechtzuerhalten.

Es wird erwartet, dass das Luftwaffensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,0 % wächst.

REGIONALER AUSBLICK AUF DEN VERTEIDIGUNGSLOGISTIKMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 60,57 Milliarden US-Dollar, was 33,19 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 64,53 Milliarden US-Dollar wachsen, was auf die starke Akzeptanz in den Bereichen Verteidigung, Infrastruktur, Versorgung und Smart Cities zurückzuführen ist. Die Nachfrage nach Verteidigungslogistik in Nordamerika wird hauptsächlich von den USA getragen, die über das weltweit größte Verteidigungsbudget und eine umfassende globale Militärpräsenz verfügen. Das US-Verteidigungsministerium investiert stark in Nachhaltigkeit, Modernisierung der Lieferkette und vorpositionierte Vermögenswerte, um Auslandsoperationen und Allianzen zu unterstützen. Kanada beteiligt sich auch durch NATO-Missionen und Initiativen zur Verteidigung der Arktis, wobei der Schwerpunkt auf Treibstoff, Wartung und Infrastrukturlogistik liegt. Die zunehmende Konzentration auf fortschrittliche Technologien wie prädiktive Analysen, unbemannte Nachschubsysteme und Cybersicherheitsresilienz stärkt die regionale Nachfrage weiter und positioniert Nordamerika als den größten und technologisch fortschrittlichsten Markt für Verteidigungslogistiklösungen.

Im Jahr 2026 wird der US-Markt schätzungsweise 52,95 Milliarden US-Dollar erreichen. Die USA sind der größte Einzellandmarkt für Verteidigungslogistik und machen fast die Hälfte der weltweiten Nachfrage aus. Der US-amerikanische Verteidigungslogistikmarkt steht aufgrund seiner Größe, seines technologischen Fortschritts und seines globalen Engagements an vorderster Front. Die Logistikaktivitäten des Pentagons decken alles von der kontinentalen Versorgung bis zum schnellen weltweiten Einsatz ab und stützen sich dabei auf eine Mischung aus Militärdepots, kommerziellen Auftragnehmern und strategischen Transportflotten. Es besteht eine hohe Nachfrage nach vorausschauender Wartung, additiver Fertigung von Ersatzteilen und unbemannter Nachschubversorgung zur Steigerung der betrieblichen Effizienz. Die zunehmende Konzentration auf umkämpfte Logistik, cybersichere Lieferketten und verteilte Stützpunkte im Indopazifik prägen neue Beschaffungstrends, während große Verteidigungsunternehmen und Logistikunternehmen weiterhin eine zentrale Rolle bei der Unterstützung der US-Streitkräfte spielen.

Europa

Die Region Europa eroberte im Jahr 2025 21,57 % des Weltmarktes und erwirtschaftete einen Umsatz von 39,37 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 42,29 Milliarden US-Dollar prognostiziert. In Europa beschleunigt sich die Nachfrage nach Verteidigungslogistik aufgrund der Modernisierung der NATO, des Russland-Ukraine-Kriegs und der Verpflichtungen zur kollektiven Verteidigung. Deutschland, Frankreich und das Vereinigte Königreich erhöhen ihre Investitionen in den strategischen Lufttransport, die Wartung gepanzerter Fahrzeuge und die Infrastruktur für die Treibstoffversorgung, um die Bereitschaft für den Fall hochintensiver Konflikte sicherzustellen. Die Verteidigungsinitiativen der EU fördern außerdem gemeinsame Logistikrahmen, gemeinsame Beschaffung und grenzüberschreitende Koordinierung zwischen den Mitgliedstaaten. Auftragnehmer und Industriepartner sind zunehmend an der Bereitstellung von Wartung, Schulung und digitalen Lösungen beteiligt, was den Fokus Europas auf Widerstandsfähigkeit, Interoperabilität und schnelle Reaktion auf regionale Sicherheitsbedrohungen widerspiegelt. Der britische Markt soll bis 2026 ein Volumen von 9,99 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 8,32 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum war weiterhin stark auf dem Weltmarkt vertreten und erreichte im Jahr 2025 ein Volumen von 53,34 Milliarden US-Dollar, was einem Anteil von 29,23 % entspricht. Im Jahr 2026 wird ein Wert von 57,95 Milliarden US-Dollar erwartet. Die Region verzeichnet ein starkes Wachstum, das durch die zunehmende militärische Modernisierung, Territorialstreitigkeiten und den strategischen Wettbewerb im Indopazifik angetrieben wird. China, Indien, Japan, Südkorea und Australien investieren stark in die Nachhaltigkeitsinfrastruktur, die Widerstandsfähigkeit der Lieferkette und Logistiktechnologien, um große stehende Streitkräfte und maritime Operationen zu unterstützen. Aufgrund der riesigen geografischen Lage und der umkämpften Umgebung ist die Nachfrage nach verteilten Depots, schnellem Transport und fortschrittlichen Versorgungsmanagementsystemen hoch. Das US-Allianznetzwerk in der Region treibt auch die kollaborative Logistik voran, während einheimische Innovationen wie Indiens Fokus auf die eigenständige Verteidigungsproduktion dem regionalen Markt weitere Dynamik verleihen. Der japanische Markt soll bis 2026 ein Volumen von 14,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 19,26 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 9,87 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Lateinamerika wird im Jahr 2025 voraussichtlich 13,93 Milliarden US-Dollar erreichen, während der Nahe Osten und Afrika im Jahr 2025 voraussichtlich 15,29 Milliarden US-Dollar erreichen werden. Im Rest der Welt wächst die Nachfrage nach Verteidigungslogistik stetig, angetrieben durch Modernisierungsbemühungen im Nahen Osten, in Afrika und Lateinamerika. Saudi-Arabien und die Vereinigten Arabischen Emirate legen Wert auf logistische Infrastruktur, die Aufrechterhaltung von Vertragspartnern und sichere Versorgungsnetzwerke, um fortschrittliche Waffenplattformen und regionale Operationen zu unterstützen. Afrikanische Länder stehen vor einzigartigen geografischen Herausforderungen und einer begrenzten Infrastruktur, was zu Investitionen in Mobilität und Wartungsunterstützung führt. In Lateinamerika verbessern Brasilien und andere Länder ihre Logistik, um Friedenssicherungs- und Grenzsicherungseinsätze zu stärken. Insgesamt konzentriert sich die Nachfrage auf Modernisierung, Versorgungssicherheit und Zusammenarbeit mit internationalen Verteidigungspartnern.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 29,22 Milliarden US-Dollar, was 16,01 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 31,13 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure, die das globale Verteidigungslogistik-Ökosystem mit fortschrittlichen Verteidigungssystemen vorantreiben

Der Verteidigungslogistikmarkt wird von einer Vielzahl von Akteuren geprägt, die Verteidigungskonzerne, spezialisierte Auftragnehmer und globale Logistikanbieter zusammenbringen. Führende Verteidigungsunternehmen wie Lockheed Martin, Boeing, Raytheon Technologies (RTX), Northrop Grumman, General Dynamics und BAE Systems dominieren den Bereich der integrierten Nachhaltigkeit und Lebenszyklusunterstützung. Diese Unternehmen nutzen jahrzehntelange Plattformkompetenz, um umfassende Logistiklösungen bereitzustellen, einschließlich Wartung, Ersatzteilprognose, Schulung und integrierter Logistikunterstützung für komplexe Flugzeuge, Marineschiffe und Landsysteme.

LISTE DER WICHTIGSTEN VERTEIDIGUNGSLOGISTIKUNTERNEHMEN:

- Lockheed Martin Corporation (UNS.)

- Raytheon Technologies (RTX) (USA)

- Northrop Grumman Corporation (UNS.)

- Boeing Verteidigung, Raumfahrt und Sicherheit (USA)

- General Dynamics (USA)

- BAE Systems (Großbritannien)

- KBR Inc. (USA)

- Amentum (USA)

- Leidos Holdings (UNS.)

- Fluor Corporation (USA)

- Kühne + Nagel (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025 – Die Defense Logistics Agency hat sich für Google Public Sector entschieden, um ihre globalen Lieferkettenabläufe zu verbessern – und markiert damit die erste Partnerschaft der Agentur mit einem kommerziellen Cloud-Anbieter, der KI-fähig ist.

- März 2025- Die Defense Logistics Agency („DLA“) und die Veterans Health Administration („VHA“) haben eine neue behördenübergreifende Vereinbarung getroffen. Die Behörden haben erklärt, dass das Ziel dieser 10-jährigen Vereinbarung im Wert von 3,6 Milliarden US-Dollar darin besteht, die Anforderungen der Lieferkette zu synchronisieren und die logistische Unterstützung zu konsolidieren, die DLA auf alle VHA-Gesundheitseinrichtungen im ganzen Land ausweiten wird.

- März 2025 – AAR CORP., ein führender Anbieter von Luftfahrtdienstleistungen für kommerzielle und staatliche Einrichtungen, MROs und OEMs, hat seine Vertriebsunterstützung für bestimmte Unison-Teile im Rahmen seines Lieferantenkapazitätsvertrags mit der Defense Logistics Agency (DLA) Aviation erweitert.

- Mai 2024 - Die Defense Logistics Agency (DLA) hat zusammen mit den Land and Maritime Directorates of Supplier Operations und ASRC Federal eine Partnerschaft gegründet, die sich auf die Verbesserung der Lieferkettenunterstützung für die Kampfflugzeuge unseres Landes konzentriert. Das Ziel dieser Zusammenarbeit besteht darin, gemeinsame Strategien und Prozessverbesserungen umzusetzen, die darauf abzielen, die Reaktionsfähigkeit auf den Warfighter zu steigern, was die Lieferungen an den Kunden und die Verwaltungseffizienz umfasst.

- Februar 2023- HII gab bekannt, dass seine Mission Technologies-Abteilung von der Defense Logistics Agency (DLA) einen Recompete-Vertrag im Wert von 21 Millionen US-Dollar erhalten hat. Ziel dieses Vertrags ist die Erforschung und Entwicklung technischer Lösungen, die darauf abzielen, die Effizienz der Produkt- und Materiallieferung an den Kampfjet zu verbessern und so die globale Mission der DLA zu unterstützen.

BERICHTSBEREICH

Der Verteidigungslogistikmarkt verzeichnet ein stetiges Wachstum, angetrieben durch seine zunehmende Rolle als strategischer Wegbereiter für militärische Einsatzbereitschaft und Effizienz. Der Sektor schreitet nicht nur durch starke Forschungs- und Entwicklungsinitiativen voran, sondern auch durch die Verbesserung der Optimierung operativer Dienste, um den sich entwickelnden Verteidigungsanforderungen gerecht zu werden. Mit steigenden globalen Investitionen bietet der Markt robuste Chancen, unterstützt durch aufkommende Trends, regionale Entwicklungen und technologische Innovationen. Die Wettbewerbsdynamik zeigt, wie führende Unternehmen den Fortschritt durch Modernisierung und Integration fortschrittlicher Logistiklösungen vorantreiben. Insgesamt ist die Verteidigungslogistik zu einem entscheidenden Faktor bei der Stärkung der Streitkräfte, der Gewährleistung der Widerstandsfähigkeit der Lieferkette und der Gestaltung der Zukunft von Verteidigungseinsätzen geworden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Schlüsselsegmente im Verteidigungslogistikmarkt

| ATTRIBUT |

DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Ware, Transportmittel, Endverwendung und Geographie |

|

Nach Ware

|

|

|

Nach Transportart

|

|

|

Nach Endverwendung

|

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 182,50 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,3 % wachsen.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 60,57 Milliarden US-Dollar.

Zu den Top-Playern auf dem Markt gehören Lockheed Martin Corporation (USA), Raytheon Technologies (RTX, USA), Northrop Grumman Corporation (USA), Boeing Defence, Space & Security (USA), General Dynamics (USA), BAE Systems (Großbritannien) und KBR Inc. (USA).

Die USA dominierten im Jahr 2025 den Markt für Verteidigungslogistik.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf