Marktgröße, Anteil und Branchenanalyse für verwaltete Telekommunikationsdienste, nach Diensttyp (verwaltete Rechenzentrumsdienste, verwaltete Sicherheitsdienste, verwaltete Netzwerkdienste, verwaltete Mobilitätsdienste, verwaltete Infrastrukturdienste und andere), nach Bereitstellungstyp (vor Ort und in der Cloud), nach Organisationsgröße (große Unternehmen und kleine und mittlere Unternehmen (KMU)), nach Endbenutzer (Telekommunikationsbetreiber, Gesundheitswesen, BFSI und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsausblick für Telecom Managed Services

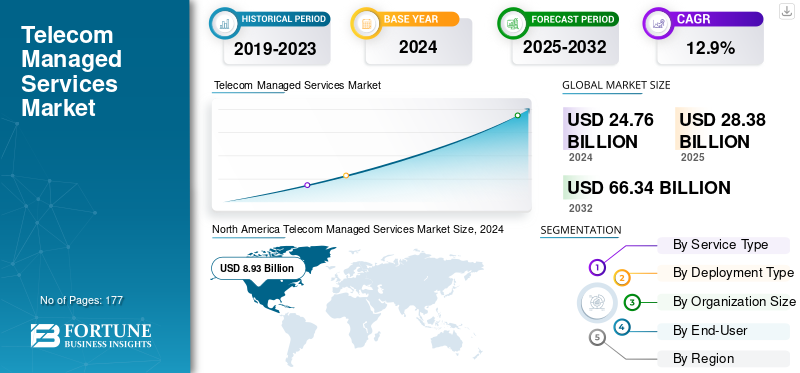

Die Größe des globalen Telekommunikations-Managed-Services-Marktes wurde auf USD geschätzt28.38Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen32.41Milliarden im Jahr 2026 auf USD82.01Milliarden bis 2034, was einem CAGR von entspricht12.30 Uhr% im Prognosezeitraum.Nordamerika dominierte den globalen Markt für verwaltete Telekommunikationsdienste mit einem Marktanteil von 36,00 % im Jahr 2025.

Bei Telecom Managed Services handelt es sich um ausgelagerte Infrastruktur-, Netzwerk- und Betriebshilfslösungen, die es Telekommunikationsbetreibern und Unternehmen ermöglichen, ihre Effizienz zu verbessern, die Kosten zu senken und sich auf Kernaktivitäten zu konzentrieren.

Der Markt verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Netzwerkkomplexität, des Ausbaus von 5G, des kumulierten Datenverbrauchs, der steigenden Nachfrage nach kostengünstigen Abläufen sowie des Bedarfs an verbesserter Servicequalität und -sicherheit. Darüber hinaus beschleunigen die Einführung der Cloud und die digitale Transformation auch das Gesamtmarktwachstum.

Zu den wichtigsten Akteuren auf dem Markt gehören AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (USA) und andere. Diese Unternehmen konzentrieren sich darauf, den globalen Telekommunikationsanbietern fortschrittliche, durchgängig verwaltete Netzwerk-, IT- und Sicherheitsdienste anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM TELEKOMMUNIKATIONS-MANAGED-SERVICES-MARKT

- Marktgröße 2025: 28,38 Milliarden US-Dollar

- Marktgröße 2026: 32,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 82,01 Milliarden US-Dollar

- CAGR: 12,30 % von 2026–2034

- Nordamerika dominierte den Markt für verwaltete Telekommunikationsdienste mit einem Anteil von 36,00 % im Jahr 2025.

- Das Segment Managed Data Center Services hatte im Jahr 2026 den größten Marktanteil.

- Das cloudbasierte Segment soll im Jahr 2026 einen Anteil von 55,48 % halten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 10,24 Milliarden US-Dollar (36,00 % Anteil), unterstützt durch fortschrittliche Telekommunikationsinfrastruktur und digitale Transformation.

Europa

Europa eroberte im Jahr 2025 20,40 % des Weltmarktes und erreichte 5,79 Milliarden US-Dollar, angetrieben durch die Einführung von 5G und die Einführung von Cloud-Netzwerken.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 9,45 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 10,86 Milliarden US-Dollar erreichen, angetrieben durch die Einführung von 5G und cloudbasierte verwaltete Dienste.

UNS.

Der Markt soll bis 2026 ein Volumen von 9,04 Milliarden US-Dollar erreichen, angetrieben durch digitale Transformation und Investitionen in die Cybersicherheit.

Japan

Der Markt soll bis 2026 ein Volumen von 1,63 Milliarden US-Dollar erreichen, unterstützt durch den zunehmenden Einsatz von 5G und Unternehmenskonnektivität.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach effizientem Netzwerkmanagement treibt die Marktentwicklung voran

Der steigende Bedarf an effektivem Netzwerkmanagement ist ein wesentlicher Treiber für die TelekommunikationManaged-Services-MarktWachstum. Da die Telekommunikationsnetze aufgrund von IoT, 5G, Cloud-Integration und zunehmendem Datenverkehr immer komplexer werden, fällt es verschiedenen Dienstanbietern schwer, den Betrieb intern zu verwalten. Die Auslagerung des Netzwerkmanagements an einen spezialisierten Anbieter trägt dazu bei, eine höhere Leistung, eine schnellere Lösung von Problemen und geringere Ausfallzeiten sicherzustellen. Darüber hinaus ermöglicht es den Betreibern, die Betriebskosten zu senken, sich auf Innovationen zu konzentrieren und die Servicequalität sowie das Kundenerlebnis zu verbessern.

Marktbeschränkungen

Bedenken im Zusammenhang mit Datenschutz und Sicherheit hemmen das Marktwachstum

Verschiedene Bedenken im Zusammenhang mit Datenschutz und Sicherheit stellen eine große Hemmnis für den Markt dar. Da Betreiber kritische Netzwerkfunktionen an Drittanbieter auslagern, steigt tendenziell das Risiko unbefugter Zugriffe, Cyberangriffe und Datenschutzverletzungen. Der Umgang mit diesen sensiblen Kundeninformationen über verschiedene Plattformen, globale Standorte und Cloud-Umgebungen hinweg erschwert die Einhaltung von Datenschutzbestimmungen. Darüber hinaus müssen Dienstanbieter stark in ständige Überwachung, robuste Sicherheitsrahmen und die Einhaltung gesetzlicher Vorschriften investieren, was die Kosten erhöht und die Diensteinführung verlangsamt.

Marktchancen

Der Ausbau von 5G-Netzen und aufstrebenden digitalen Ökosystemen bietet lukrative Wachstumschancen

Der Aufstieg neuer digitaler Ökosysteme und der Ausbau von 5G-Netzen bieten große Chancen für den Markt. Wenn Betreiber auf 5G umsteigen, benötigen sie anspruchsvolle Unterstützung für die Netzwerkplanung, -bereitstellung, -wartung und -optimierung. Die Komplexität der Konnektivität der nächsten Generation wie IoT,Edge-Computing, Cloud-native Architektur und Netzwerkvirtualisierung steigern auch die Nachfrage nach kompetenten Managed-Service-Anbietern. Diese Anbieter unterstützen Telekommunikationsunternehmen dabei, die Einführung zu beschleunigen, eine höhere Leistung sicherzustellen und die betrieblichen Herausforderungen zu reduzieren.

Markttrends für verwaltete Telekommunikationsdienste

Die zunehmende Einführung von Cloud- und virtualisierten Netzwerklösungen hat sich als wichtiger Markttrend herausgestellt

Ein wichtiger Trend, der den Markt verändert, ist die zunehmende Einführung cloudbasierter und virtualisierter Netzwerklösungen. Telekommunikationsbetreiber setzen zunehmend auf softwaredefinierte Netzwerke und Netzwerkfunktionsvirtualisierung, um die herkömmlichen hardwarebasierten Systeme durch skalierbarere, flexiblere und kosteneffizientere Architekturen zu ersetzen. Darüber hinaus ermöglichen Cloud-verwaltete Plattformen eine schnellere Bereitstellung von Diensten, eine verbesserte Ressourcennutzung und einen automatisierten Netzwerkbetrieb. Dies trägt zur wachsenden Datennachfrage bei, erhöht die Serviceflexibilität und ermöglicht Anbietern effektive Innovationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Steigender Bedarf an effektivem Datenmanagement steigert das Wachstum des Segments Managed Data Center Services

Basierend auf der Serviceart wird der Markt in verwaltete Segmente unterteiltRechenzentrumDienste, verwaltete Sicherheitsdienste, verwaltete Netzwerkdienste, verwaltete Mobilitätsdienste, verwaltete Infrastrukturdienste und andere. Das Segment Telekommunikationsbetreiber wird den Markt voraussichtlich mit einem Anteil von 70,07 % im Jahr 2026 dominieren.

Im Jahr 2026 hielt das Segment der verwalteten Rechenzentrumsdienste mit einem Umsatz von 7,9 Milliarden US-Dollar den größten Marktanteil bei verwalteten Telekommunikationsdiensten. Diese Dominanz wird durch den zunehmenden Bedarf an effektiver Datenverwaltung, kontinuierlicher Überwachung und Speicheroptimierung vorangetrieben. Darüber hinaus verlassen sich Telekommunikationsunternehmen zunehmend auf verwaltete Rechenzentren, um Netzwerkskalierbarkeit, Zuverlässigkeit und Kosteneffizienz sicherzustellen.

Andererseits verzeichnete das Segment Managed Security Services im Jahr 2024 mit 13,8 % die höchste CAGR. Dieses Wachstum ist auf die zunehmende Häufigkeit von Datenschutzverletzungen und Cyber-Bedrohungen zurückzuführen. Mit der Ausweitung der Telekommunikationsnetze konzentrieren sich Anbieter auf fortschrittliche Sicherheitsrahmen zum Schutz sensibler Kunden- und Unternehmensdaten und verstärken so den Bedarf an ausgelagertem Sicherheitsmanagement.

Nach Bereitstellungstyp

Flexibilität, Skalierbarkeit und Kosteneffizienz des Cloud-basierten Segments steigern sein Wachstum

Der Markt ist je nach Bereitstellungstyp in On-Premise- und Cloud-basierte Lösungen unterteilt.

Unter diesen dominiert das Cloud-basierte Segment den Markt mit einem Umsatzanteil von 13,63 Milliarden US-Dollar im Jahr 2024. Es wird erwartet, dass das Cloud-basierte Segment den Markt anführt und im Jahr 2026 weltweit 55,48 % beisteuert. Dieses Segmentwachstum wird auf seine Flexibilität, Skalierbarkeit und Kosteneffizienz zurückgeführt. Darüber hinaus stellen Telekommunikationsbetreiber und Unternehmen auf eine Cloud-Infrastruktur um, um die Service-Agilität zu verbessern und schnelle technologische Upgrades im Netzwerkbetrieb zu unterstützen. Zunehmende Akzeptanz von digitale TransformationInitiativen kurbeln auch das Segmentwachstum an. Darüber hinaus beschleunigt die zunehmende Bevorzugung virtualisierter Netzwerkfunktionen und Cloud-nativer Anwendungen weiterhin die Segmentexpansion.

Nach Organisationsgröße

Etablierte Infrastruktur und hohe Investitionskapazität großer Unternehmen treiben Segmentwachstum voran

Basierend auf der Unternehmensgröße ist der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Unter diesen dominierte das Segment der Großunternehmen den Markt mit einem Umsatzanteil von 14,48 Milliarden US-Dollar im Jahr 2024. Dieses profitiert von einer etablierten Infrastruktur und einer hohen Investitionskapazität. Darüber hinaus lagern diese Organisationen zunehmend Telekommunikationsmanagementfunktionen aus, um sich auf strategische Initiativen zu konzentrieren und gleichzeitig zuverlässige Kommunikationsnetzwerke aufrechtzuerhalten. Das Segment Großunternehmen soll im Jahr 2026 mit einem Anteil von 58,01 % den Markt dominieren.

Andererseits verzeichnete das Segment der kleinen und mittleren Unternehmen auch die höchste CAGR von 13,5 % im Jahr 2024. Diese Unternehmen setzen zunehmend auf verwaltete Telekommunikationsdienste, um die betriebliche Komplexität und die IT-Kosten zu reduzieren. Darüber hinaus machen die Verfügbarkeit kostengünstiger Cloud-Lösungen und Fernverwaltungsdienste diese Angebote für kleinere Unternehmen leicht zugänglich.

Vom Endbenutzer

Die zunehmende Abhängigkeit von Managed Services treibt das Wachstum des Telekommunikationssegments voran

Der Markt ist je nach Endbenutzer in Telekommunikationsbetreiber, Gesundheitswesen, BFSI und andere unterteilt.

Im Jahr 2024TelekommunikationDas Segment der Betreiber dominierte den Markt mit einem Anteil von 17,33 Milliarden US-Dollar. Dieses Wachstum ist auf die umfassende Abhängigkeit von Managed Services zur Rationalisierung des Netzwerkbetriebs und zur Verbesserung des Kundenerlebnisses zurückzuführen. Darüber hinaus unterstützt auch die Notwendigkeit einer effektiven Verwaltung komplexer Netzwerkinfrastrukturen und eines höheren Datenverkehrs ihre anhaltende Dominanz.

Darüber hinaus verzeichnete der BFSI-Sektor im Jahr 2024 die höchste CAGR von 13,4 %. Dieses Segmentwachstum ist auf den wachsenden Bedarf an unterbrechungsfreien und sicheren Kommunikationssystemen zurückzuführen. Darüber hinaus veranlassen die zunehmenden digitalen Transaktionen und Mobile-Banking-Aktivitäten BFSI-Organisationen, in verwaltete Telekommunikationslösungen zu investieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Telekommunikationsmanagementdienste

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Telecom Managed Services Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 10,24 Milliarden US-Dollar, was 36,00 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 11,69 Milliarden US-Dollar erreichen. Dieses regionale Wachstum wird durch eine fortschrittliche Telekommunikationsinfrastruktur, die frühzeitige Einführung von Technologien der nächsten Generation und die starke Präsenz von Dienstanbietern in der gesamten Region vorangetrieben. Darüber hinaus liegt der Fokus der USA auf der digitalen Transformation undCybersicherheitfördert auch das regionale Marktwachstum. Der US-Markt soll bis 2026 ein Volumen von 9,04 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 5,79 Milliarden US-Dollar, was 20,40 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 6,58 Milliarden US-Dollar anwachsen.Dieses Wachstum ist auf die stärkere Einführung virtualisierter und Cloud-Netzwerke, die schnelle Einführung von 5G und strenge regulatorische Rahmenbedingungen zurückzuführen, die einen qualitativ hochwertigen und sicheren Telekommunikationsbetrieb ermöglichen. Der britische Markt soll bis 2026 ein Volumen von 1,00 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 1,82 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 9,45 Milliarden US-Dollar, was 33,30 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 10,86 Milliarden US-Dollar erreichen.Dieses regionale Wachstum ist auf den zunehmenden Netzwerkausbau, die steigende Nachfrage nach Cloud-basierten Managed Services und die zunehmende Verbreitung mobiler Geräte in der Region zurückzuführen. Darüber hinaus treiben die wachsenden Investitionen in die 5G-Bereitstellung und Unternehmenskonnektivität auch das Marktwachstum in allen Volkswirtschaften voran, z. B. Der japanische Markt wird bis 2026 voraussichtlich 1,63 Milliarden US-Dollar erreichen. Der chinesische Markt wird bis 2026 voraussichtlich 5,31 Milliarden US-Dollar erreichen. Der indische Markt wird bis 2026 voraussichtlich 1,37 Milliarden US-Dollar erreichen.

Südamerika

Der südamerikanische Markt soll bis 2025 ein Volumen von 1,89 Milliarden US-Dollar erreichen, was auf steigende Investitionen in die 5G- und 4G-Infrastruktur, die zunehmende Verbreitung von Mobilfunknetzen und das zunehmende Tempo der digitalen Transformation in Unternehmen zurückzuführen ist.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 1,02 Milliarden US-Dollar, was 3,60 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,14 Milliarden US-Dollar erreichen wird.Unterstützt durch steigende Investitionen in die Telekommunikationsinfrastruktur, zunehmende mobile Konnektivität und beschleunigte Unternehmensdigitalisierung. Der Markt der GCC-Länder soll bis 2025 ein Volumen von 0,52 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 6,70 % des Weltmarktes und erreichte einen Wert von 1,89 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 2,14 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf technologische Innovationen, um ihre Marktpositionen zu behaupten

Die Telekommunikations-Managed-Services-Branche besteht aus verschiedenen Schlüsselakteuren, darunter AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (USA) und andere. Diese Unternehmen konzentrieren sich auf technologische Innovation, Verbesserung der Servicequalität, Skalierbarkeit und stärkere Partnerschaften mit den Telekommunikationsbetreibern.

LISTE DER WICHTIGSTEN Telekommunikations-Managed-Services-Unternehmen im Profil:

- AT&T Inc.(UNS.)

- Capgemini SE (Frankreich)

- Cisco Systems, Inc. (USA)

- Cognizant Technology Solutions Corporation (USA)

- DXC Technology Company (USA)

- Fujitsu Limited(Japan)

- HCL Technologies Limited (Indien)

- Huawei Technologies Co., Ltd. (China)

- IBM Corporation (USA)

- Tech Mahindra Limited(Indien)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Verizon Communications Inc.(UNS.)

- ZTE Corporation (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2025,Mobileum Inc., ein weltweit führender Anbieter von Analyse- und Netzwerklösungen, und NOHOLD, ein Pionier für KI-gestützte Automatisierungslösungen, gaben die Bildung einer strategischen Allianz bekannt, um die KI-Befähigung in der gesamten Telekommunikationsbranche neu zu definieren. Diese Partnerschaft stellt einen großen Schritt vorwärts beim Aufbau eines skalierbaren KI-Ökosystems dar, das sich nahtlos in den Telekommunikationsbetrieb mehrerer Anbieter einfügt und es den Betreibern ermöglicht, den vollen Wert ihrer Daten auszuschöpfen.

- Im August 2025,Xtelify, eine hundertprozentige Tochtergesellschaft von Bharti Airtel, die alle digitalen Vermögenswerte und Fähigkeiten von Airtel beherbergt, hat eine souveräne Cloud-Plattform auf Telekommunikationsniveau namens „Airtel Cloud“ eingeführt. Diese souveräne Cloud-Plattform ist auf die Abwicklung von 140 Crore-Transaktionen pro Minute für Airtels eigene Nutzung in Indien zugeschnitten und wird nun erweitert, um den sich ständig weiterentwickelnden Anforderungen von Unternehmen in Indien gerecht zu werden.

- Im Juni 2025Ericsson kündigte die Einführung von Ericsson On-Demand an, einer neuen Lösung, die Kommunikationsdienstanbietern (CSPs) zentrale Netzwerkdienste als echte Software-as-a-Service-Plattform (SaaS) bereitstellt.

- Im März 2025,Wipro Limited, ein führendes Technologiedienstleistungs- und Beratungsunternehmen, hat TelcoAI360 eingeführt, um den Betrieb von Telekommunikationsunternehmen durch den Einsatz von KI zu transformieren. Die AI-first Managed Services-Plattform wird Telekommunikationsunternehmen in die Lage versetzen, differenzierte Technologielösungen in großem Maßstab und schnell einzuführen und gleichzeitig ein besseres Kundenerlebnis zu einem Bruchteil der Kosten zu bieten.

- Im März 2025,Die EY-Organisation gab die Einführung der Agentenlösung EY Telecom.ai bekannt, einer Suite vonKünstliche Intelligenz (KI)Agenten für Telekommunikationsanbieter, die in den kritischen Funktionen Finanzen, Netzwerk, Kundenservice und Content-Lifecycle-Management tätig sind. Telecom.ai ist eine KI-gestützte Lösung, die die Full-Stack-KI-Plattform von NVIDIA nutzt.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Servicetyp, Bereitstellungstyp, Organisationsgröße und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Telekommunikations-Managed-Services und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

Globaler Telekommunikations-Managed-Services-Marktumfang |

|

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von12.30 Uhr% von 2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Diensttyp, Bereitstellungstyp, Organisationsgröße, Endbenutzer und Region |

|

Nach Servicetyp |

· Verwaltete Rechenzentrumsdienste · Verwaltete Sicherheitsdienste · Verwaltete Netzwerkdienste · Verwaltete Mobilitätsdienste · Verwaltete Infrastrukturdienste · Andere |

|

Nach Bereitstellungstyp |

· Vor Ort · Cloudbasiert |

|

Nach Organisationsgröße |

· Große Unternehmen · Kleine und mittlere Unternehmen (KMU) |

|

Vom Endbenutzer |

· Telekommunikationsbetreiber · Gesundheitspflege · BFSI · Andere |

|

Nach Region |

· Nordamerika (nach Diensttyp, Bereitstellungstyp, Organisationsgröße, Endbenutzer und Region sowie Land/Subregion) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Europa (nach Diensttyp, Bereitstellungstyp, Organisationsgröße, Endbenutzer und Land/Subregion) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Restliches Europa · Asien-Pazifik (nach Servicetyp, Bereitstellungstyp, Organisationsgröße, Endbenutzer und Land/Subregion) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Südkorea (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Servicetyp, Bereitstellungstyp, Organisationsgröße, Endbenutzer und Land/Subregion) o Argentinien (nach Endbenutzer) o Brasilien (nach Endbenutzer) o Restliches Südamerika · Naher Osten und Afrika (nach Servicetyp, Bereitstellungstyp, Organisationsgröße, Endbenutzer und Land/Subregion) o GCC (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 28,38 Milliarden US-Dollar und soll bis 2034 82,01 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 12,30 % aufweist.

Die steigende Nachfrage nach effizientem Netzwerkmanagement treibt das Marktwachstum voran.

AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (USA) und andere gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Nordamerika.

Nordamerika hatte im Jahr 2025 einen Wert von 10,24 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 177

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf