Marktgröße, Anteil und Branchenanalyse für Wärmebildkameras nach Typ (Handgerät und fest/montiert), nach Technologie (gekühlt, ungekühlt), nach Produkt (Wärmebildkamera, Wärmebildskope, Wärmemodul), nach Wellenlänge (Kurzwellen-Infrarot (SWIR), Mittelwellen-Infrarot (MWIR)), nach Anwendung (Grenzüberwachung, Fahrzeugzielerfassung, C-UAS), nach Branche (Luft- und Raumfahrt und Verteidigung, Strafverfolgung, Gesundheitswesen, Automobil) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Wärmebildkameras

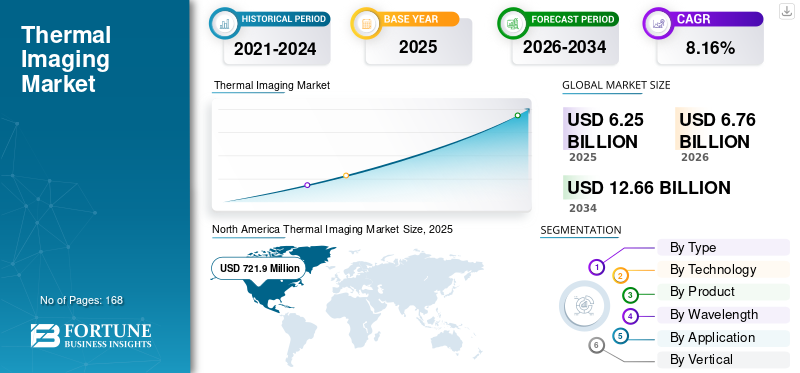

Die globale Marktgröße für Wärmebildkameras wurde im Jahr 2025 auf 6,25 Milliarden US-Dollar geschätzt. Der Markt soll von 6,76 Milliarden US-Dollar im Jahr 2026 auf 12,66 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,16 % aufweisen. Nordamerika dominierte den Wärmebildmarkt und hatte im Jahr 2025 einen Marktanteil von 31,8 %. Die Modernisierung der Verteidigung, Anforderungen an die Arbeitssicherheit, die Einführung von Gesundheitsdiagnostik, die Integration von Automobilsensoren und der Ausbau der globalen Überwachungsinfrastruktur treiben dieses Branchenwachstum voran.

Das Marktwachstum wird in erster Linie durch die steigende Nachfrage nach fortschrittlichen Wärmebildlösungen in Endverbrauchsbranchen angetrieben, darunter Militär und Verteidigung, Fertigung sowie Gesundheitswesen und Biowissenschaften. Hinzu kommt die zunehmende Durchdringung von fortschrittliche Fahrerassistenzsysteme (ADAS)Es wird erwartet, dass die wachsende Nachfrage nach drahtlosen Temperatursensoren das Wachstum des Marktes im Prognosezeitraum ankurbeln wird.

Der Wärmebildmarkt wächst weiter, da die Infrarotsensorik sowohl im zivilen als auch im Verteidigungsbereich zu einem integralen Bestandteil der Sicherheit, Diagnose und Automatisierung wird. Wärmebildsysteme wandeln Wärmeunterschiede in visuelle Daten um und ermöglichen so die Sichtbarkeit bei schlechten Lichtverhältnissen, bei Dunkelheit oder bei fehlender Sicht. Dieser funktionale Vorteil macht die Wärmebildtechnik zu einer geschäftskritischen Sensortechnologie und nicht zu einer willkürlichen Verbesserung. Infolgedessen bleibt das Wachstum des Wärmebildmarktes in mehreren Branchen strukturell unterstützt.

Verteidigungs- und Sicherheitsanwendungen bleiben grundlegend. Grenzüberwachung, Fahrzeugzielerfassung und Abwehrsysteme für unbemannte Luftfahrzeuge (C-UAS) sind in hohem Maße auf Wärmebildkameras angewiesen, um Bedrohungen zu erkennen, zu klassifizieren und zu verfolgen, unabhängig von Licht- oder Wetterbedingungen. Regierungen modernisieren weiterhin Überwachungs- und Situationserkennungssysteme und halten so die Nachfrage nach gekühlten und ungekühlten Wärmetechnologien aufrecht. Diese Beschaffungsprogramme tragen dazu bei, die langfristige Stabilität des Marktanteils der Wärmebildtechnik bei etablierten Anbietern aufrechtzuerhalten.

Die kommerzielle und industrielle Einführung erweitert die Nachfragebasis. In Automobilsystemen unterstützt die Wärmebildtechnik fortschrittliche Fahrerassistenzsysteme und Nachtsichtfunktionen. Im Gesundheitswesen ermöglicht die Infrarotbildgebung eine berührungslose Temperaturmessung, Gefäßbeurteilung und die Erkennung von Entzündungen. Industrielle Anwender nutzen Wärmebildkameras für vorausschauende Wartung, elektrische Inspektionen und Prozessüberwachung und reduzieren so Ausfallzeiten und Sicherheitsrisiken. Diese Anwendungen erweitern die Wärmebildindustrie über die traditionelle Abhängigkeit im Verteidigungsbereich hinaus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die technologische Entwicklung prägt die Wettbewerbsdynamik. Fortschritte bei ungekühlten Mikrobolometern reduzieren Kosten und Größe und unterstützen die Massenmarkteinführung. Gleichzeitig behalten gekühlte Infrarotsysteme ihre Relevanz, wenn Reichweite, Empfindlichkeit und Präzision im Vordergrund stehen. Käufer bewerten Systeme zunehmend auf der Grundlage von Auflösung, Empfindlichkeit, Wellenlängenkompatibilität und Softwareintegration, anstatt sich ausschließlich auf Hardware zu verlassen.

Die Trends auf dem Wärmebildmarkt spiegeln eher Diversifizierung als Substitution wider. Der Verteidigungsbereich hält Volumen und Margen aufrecht, während die Automobil-, Gesundheits- und Industriesegmente das schrittweise Wachstum vorantreiben. Anbieter, die in der Lage sind, Leistung, Kosteneffizienz und die Einhaltung gesetzlicher Vorschriften in Einklang zu bringen, werden sich dauerhafte Positionen sichern, wenn die Wärmebildtechnik in globalen Sensorökosystemen verankert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Wärmebildkameras

- Marktgröße 2025: 6,25 Milliarden US-Dollar

- Marktgröße 2026: 6,76 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,66 Milliarden US-Dollar

- CAGR: 8,16 % von 2026–2034

- Nordamerika dominierte den Wärmebildmarkt mit einem Anteil von 31,8 % im Jahr 2025.

- Den größten Marktanteil hatte das gekühlte Segment.

- Das Handheld-Segment dürfte im Prognosezeitraum am schnellsten wachsen.

Nordamerika

Nordamerika war mit 721,9 Millionen US-Dollar führend auf dem Weltmarkt, unterstützt durch die Modernisierung der Verteidigung, Investitionen in die Arbeitssicherheit und die Einführung des Gesundheitswesens.

Europa

Es wird erwartet, dass Europa aufgrund der wachsenden Nachfrage nach Sicherheits- und Überwachungsanwendungen einen erheblichen Marktanteil halten wird.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird aufgrund steigender Militärausgaben und der zunehmenden Einführung fortschrittlicher Wärmebildtechnologien ein starkes Wachstum prognostiziert.

UNS.

Das Marktwachstum wird durch die Modernisierung der Verteidigung, die industrielle Automatisierung und Investitionen in die öffentliche Sicherheit vorangetrieben.

Japan

Der Markt wird durch Innovationen in den Bereichen Präzisions-Wärmebildtechnik, Automobilsicherheitssysteme und industrielle vorausschauende Wartung unterstützt.

Mehr lesen

Markttrends für Wärmebildkameras

Wärmebildkameras werden häufig zur Messung der Körpertemperatur eingesetzt, um die Ausbreitung von Krankheiten einzudämmen

Die COVID-19-Pandemie hat in verschiedenen Branchen, darunter Gesundheitswesen, Biowissenschaften, Transportwesen und anderen, zu einer erheblichen Nachfrage nach Wärmebildlösungen geführt. Mehrere Unternehmen und Einrichtungen führen in ihren Räumlichkeiten Temperaturüberwachungssysteme ein, um die Ausbreitung von Krankheiten einzudämmen.

Die chinesische Polizei setzt Wärmebildkameras und Schutzbrillen ein, um Fußgänger mit hoher Temperatur zu identifizieren. Sogar die Polizei von Dubai nutzt KI-basierte intelligente Thermohelme, um Personen mit hoher Körpertemperatur zu scannen und zu identifizieren. Da mehrere Länder damit beginnen, die COVID-19-Sperren zu lockern, suchen Unternehmen nach Produkten als Fieber-Screening-Tool, um Mitarbeiter und Kunden vor Viren zu schützen. Der nordamerikanische Wärmebildmarkt wuchs von 683,7 Millionen US-Dollar im Jahr 2018 auf 721,9 Millionen US-Dollar im Jahr 2019.

- Beispielsweise installierte der E-Commerce-Riese Amazon im April 2020 in sechs US-Einrichtungen in Seattle und Los Angeles mit dieser Technologie ausgestattete Wärmebildkameras, um die Gesundheit der Mitarbeiter zu überwachen.

Aufgrund sinkender Kosten und verbesserter Auflösung gewinnt die ungekühlte Wärmetechnik weiterhin an Marktanteilen. Fortschritte in der Herstellung von Mikrobolometern ermöglichen die Entwicklung kleinerer, leichterer und energieeffizienterer Geräte, die Anwendungen in Handheld- und Automobilumgebungen unterstützen.

Die Sensorfusion stellt einen Schlüsseltrend dar, da die Wärmebildtechnik zunehmend in sichtbare Kameras, Radar und auf künstlicher Intelligenz basierende Analysen integriert wird. Diese Fusion verbessert die Objektklassifizierung und das Situationsbewusstsein, insbesondere in autonomen Systemen und Überwachungssystemen. Softwaregesteuerte Differenzierung gewinnt zunehmend an Bedeutung. Bildverarbeitung, Analyse und Edge Computing verbessern die Erkennungsgenauigkeit und reduzieren die Arbeitsbelastung des Bedieners. Anbieter, die in eingebettete Softwareplattformen investieren, stärken ihre Wettbewerbsposition.

Auch die Miniaturisierung prägt die Markttrends. Kompakte Wärmemodule ermöglichen die Integration in Drohnen, Fahrzeuge und tragbare medizinische Geräte. Dieser Trend erweitert die Anwendungsfälle, ohne die Leistung zu beeinträchtigen. Bei verschiedenen Anwendungen verlagern Käufer ihren Fokus von eigenständiger Hardware auf integrierte Sensorlösungen. Die Wärmebildtechnik wird zunehmend als Bestandteil umfassenderer Wahrnehmungs- und Überwachungsarchitekturen eingesetzt.

Wachstumstreiber des Wärmebild-Marktes

Verbreitung von Wärmebildkameras für das Grenzüberwachungsmanagement, um das Marktwachstum voranzutreiben

Das Marktwachstum ist auf den zunehmenden Einsatz fortschrittlicher Wärmebildkameras in der Militär- und Verteidigungsindustrie zurückzuführen, die den Bedarf an Kampfeinsätzen und nächtlichen Patrouillen decken. Diese Kameras können Ziele aus extrem großer Entfernung identifizieren, selbst bei schlechten Wetterbedingungen. Bei der Grenzüberwachung werden Geräte wie Ferngläser, Monokulare und Militärfahrzeuge zur Perimeterüberwachung sowie ferngesteuerte Geschütztürme eingesetzt.

- Beispielsweise hat FLIR Systems, Inc. im März 2020 ein hochauflösendes Mittelstrecken-Überwachungssystem namens „Ranger HDC MR“ auf den Markt gebracht, um illegale Aktivitäten auch bei schlechten Wetterbedingungen zu erkennen.

Die Modernisierung von Verteidigung und Sicherheit bleibt der einflussreichste Treiber in der Wärmebildbranche. Streitkräfte und Grenzbehörden verlassen sich auf Wärmebildkameras zur dauerhaften Überwachung, Zielerfassung und Bedrohungserkennung unter widrigen Bedingungen. Laufende Investitionen in Grenzkontrolle, maritime Sicherheit und Drohnenabwehrsysteme unterstützen direkt die anhaltende Nachfrage nach leistungsstarken Wärmesensoren.

Arbeitssicherheits- und Wartungsanforderungen beschleunigen die Einführung zusätzlich. Die Wärmebildtechnik ermöglicht die frühzeitige Erkennung von überhitzten Bauteilen, elektrischen Fehlern und mechanischer Belastung. Versorgungsunternehmen, Produktionsanlagen und Energiebetreiber nutzen Wärmebildkameras, um ungeplante Ausfälle zu minimieren und die Arbeitssicherheit zu erhöhen. Dieses präventive Wertversprechen rechtfertigt auch bei allgemeiner wirtschaftlicher Unsicherheit weiterhin Kapitalausgaben.

Die Automobilintegration stellt einen wachsenden strukturellen Treiber dar. Die Wärmebildtechnik unterstützt Nachtsichtsysteme und die Fußgängererkennung, insbesondere in Premium- und autonomen Fahrzeugplattformen. Da regulatorische Rahmenbedingungen den Einsatz fortschrittlicher Sicherheitssysteme betonen, gewinnen Wärmesensoren als Ergänzung zu Radar und sichtbaren Kameras an Bedeutung.

Die Einführung des Gesundheitswesens verstärkt die Marktdynamik. Die berührungslose diagnostische Bildgebung reduziert das Infektionsrisiko und unterstützt die Früherkennung von Kreislauf- oder Entzündungserkrankungen. Krankenhäuser und Kliniken betrachten die Wärmebildgebung zunehmend als ergänzendes Diagnoseinstrument und nicht als Neuheit für Screening-Zwecke. Zusammengenommen spiegeln diese Treiber einen Markt wider, der auf funktionalen Notwendigkeiten basiert. Die Wärmebildtechnik adressiert Sichtbarkeits-, Sicherheits- und Diagnoseprobleme, die herkömmliche Sensoren nicht zuverlässig lösen können, und verankert so ein langfristiges Marktwachstum.

EINHALTENDE FAKTOREN

Für diese Produkte gelten Exportbeschränkungen, um das Marktwachstum zu begrenzen

Wärmebildprodukte hatten schon immer ein Problem mit der Exportempfindlichkeit. Der Export von Wärmebild- und Infrarotkameras in bestimmte Länder ist durch die US-Regierung eingeschränkt, und diese Exportbeschränkungen fallen unter die International Traffic in Arms Regulations (ITAR). Einige Kameras fallen unter bestimmte ECCN-Codes (Export Control Classification Number), die vom Bureau of Industry and Security, einer Behörde des US-Handelsministeriums, verwaltet werden. Fertigungsunternehmen müssen alle von der Regierung auferlegten Regeln und Vorschriften befolgen; Andernfalls müssen sie eine hohe Strafe zahlen.

- Beispielsweise wurde im Mai 2018 FLIR Systems Inc., dem Infrarot- und diesen Bildgebungssystemen, ein Verstoß gegen die International Traffic in Arms Regulations (ITAR) und das Arms Export Control Act (AECA) vorgeworfen. Das Unternehmen wurde wegen dieses schwerwiegenden Falles wegen angeblicher Export-Compliance mit zivilrechtlichen Strafen in Höhe von 30 Millionen US-Dollar belegt.

Dies könnte die Einführung dieser Geräte wie Wärmebildkameras und Zielfernrohre auf dem Markt verlangsamen.

Hohe Systemkosten bleiben ein anhaltendes Hemmnis, insbesondere für gekühlte Wärmebildtechnologien. Präzisionsoptik, kryogene Kühlung und fortschrittliche Detektormaterialien erhöhen die Preise und beschränken die Akzeptanz auf Verteidigungs- und High-End-Industrieanwender. Budgetbeschränkungen können Beschaffungszyklen verzögern, insbesondere in Schwellenländern.

Auch regulatorische Kontrollen beeinflussen die Marktzugänglichkeit. Exportbeschränkungen für hochauflösende Wärmesensoren erschweren die internationale Vertriebs- und Lieferkettenplanung. Compliance-Anforderungen erhöhen den Verwaltungsaufwand und schränken die adressierbaren Märkte für bestimmte Anbieter ein.

In einigen Anwendungsfällen bestehen weiterhin technische Einschränkungen. Die Wärmebildtechnik liefert keine feinen visuellen Details oder Farbunterscheidungen und erfordert die Integration mit Sensoren für das sichtbare Spektrum, um eine vollständige Situationserkennung zu gewährleisten. Diese Abhängigkeit erhöht die Systemkomplexität und die Gesamtbetriebskosten.

Im Gesundheitswesen verlangsamt die Unsicherheit bei der Erstattung die Akzeptanz. Während die Wärmebildgebung einen diagnostischen Wert bietet, schränken inkonsistente behördliche Zulassungs- und Erstattungsrahmen eine umfassende klinische Integration ein. Diese Beschränkungen negieren nicht das Marktwachstum, sondern prägen das Kaufverhalten. Käufer legen Wert auf eine klare betriebliche Begründung, Transparenz der Lebenszykluskosten und die Einhaltung gesetzlicher Vorschriften, bevor sie sich auf groß angelegte Bereitstellungen festlegen.

Marktchancen

Sicherheitssysteme für Kraftfahrzeuge bieten eine erhebliche Wachstumschance. Während sich fortschrittliche Fahrerassistenzsysteme in Richtung Autonomie weiterentwickeln, bietet die Wärmebildtechnik eine ergänzende Sensorik für Szenarien mit schlechten Sichtverhältnissen. Eine breitere Akzeptanz über Premium-Fahrzeuge hinaus könnte die Marktgröße erheblich vergrößern.

Die Gesundheitsdiagnostik ist nach wie vor unterversorgt. Die Standardisierung klinischer Protokolle und Erstattungsrahmen könnte die Einführung in Krankenhäusern und ambulanten Einrichtungen beschleunigen. Der nicht-invasive Charakter der Wärmebildtechnik passt zu den Trends in der Prävention.

Die industrielle Automatisierung schafft zusätzliche Möglichkeiten. Die Integration mit Predictive-Maintenance-Plattformen und digitalen Zwillingen steigert den Wert über die Inspektion hinaus und positioniert die Wärmebildgebung als analytischen Input und nicht als eigenständiges Tool. Aufstrebende Märkte bieten langfristiges Potenzial. Der Ausbau der Infrastruktur, Investitionen in die Grenzsicherung und die Industrialisierung erhöhen die Nachfrage nach kostengünstigen thermischen Lösungen.

Anbieter, die ihre Produktentwicklung auf Erschwinglichkeit, Integration und Einhaltung gesetzlicher Vorschriften ausrichten, sind gut positioniert, um diese Chancen zu nutzen, da die Anwendungsfälle für Wärmebildtechnik immer breiter werden.

Segmentierungsanalyse

Nach Typanalyse

Es wird erwartet, dass das Handheld-Segment in den kommenden Jahren eine höhere Wachstumsrate aufweisen wird

Basierend auf dem Gerätetyp wird der Markt in tragbare und fest installierte Geräte unterteilt. Das tragbare Untersegment ist weiter in Wärmezielgeräte, tragbare Überwachungsvisiere und andere unterteilt.

Das Handheld-Segment dürfte aufgrund seiner Portabilität und Benutzerfreundlichkeit das am schnellsten wachsende Segment sein. Das Wachstum ist auf die Integration von Wärmebildgeräten zurückzuführenSmartphones. Tragbare Wärmebildgeräte nehmen aufgrund ihrer Tragbarkeit, schnellen Einsatzbereitschaft und Benutzerfreundlichkeit eine bedeutende Stellung auf dem Wärmebildmarkt ein.

Verteidigungspersonal, Polizeibeamte, Feuerwehrleute und Industrieinspektoren verlassen sich auf tragbare Geräte, um die Lage in Echtzeit zu erfassen. Diese Geräte unterstützen Patrouilleneinsätze, Such- und Rettungseinsätze sowie die Diagnose vor Ort, ohne dass eine feste Infrastruktur erforderlich ist. Fortschritte bei der Akkueffizienz, der Bildschirmauflösung und dem ergonomischen Design verbessern weiterhin die Benutzerfreundlichkeit. Da die Kosten für ungekühlte Sensoren sinken, wird die handgeführte Wärmebildtechnik nicht nur für Fachanwender, sondern auch für breitere Industrie- und Versorgungsanwendungen eingesetzt.

Den größten Marktanteil hält das Fest-/Montagesegment. Das Wachstum ist auf die steigende Nachfrage nach fest installierten Videoüberwachungsgeräten für Überwachungs- und Sicherheitszwecke zurückzuführen. Durch eine feste oder montierte Geräteposition ist es nicht mehr erforderlich, dass eine Person Objekte oder Lebewesen scannt und erkennt.

Feste oder montierte Wärmebildsysteme dominieren Anwendungen, die eine kontinuierliche Überwachung und Erkennung über große Entfernungen erfordern. Grenzüberwachung, Perimetersicherheit, Schutz kritischer Infrastrukturen und fahrzeugmontierte Verteidigungssysteme sind stark auf feste Installationen angewiesen. Diese Systeme lassen sich in Befehls- und Kontrollplattformen integrieren und arbeiten kontinuierlich in rauen Umgebungen. Montierte Lösungen unterstützen häufig Sensoren mit höherer Auflösung und fortschrittlicher Optik und verbessern so den Erfassungsbereich und die Genauigkeit. Das Wachstum der Smart-City-Überwachung und der Transportinfrastruktur verstärkt die Nachfrage. Feste Systeme bleiben kapitalintensiv, bieten aber durch Zuverlässigkeit und Integrationsfähigkeit einen nachhaltigen Mehrwert.

Durch Technologieanalyse

Es wird erwartet, dass das ungekühlte Segment im Prognosezeitraum erheblich wachsen wird

Basierend auf der Technologie wird der Markt weiter in gekühlte und ungekühlte Produkte unterteilt.

Das gekühlte Segment erobert den größten Marktanteil der Wärmebildtechnik, da gekühlte Geräte aufgrund ihrer hohen Empfindlichkeit kleinere Temperaturschwankungen erkennen können. Gekühlte Wärmebildsysteme bieten eine überlegene Empfindlichkeit, größere Erkennungsbereiche und eine höhere Bildtreue. Verteidigungs- und Luft- und Raumfahrtplattformen sind für die Zielerfassung, Raketenlenkung und Fernüberwachung auf gekühlte Sensoren angewiesen. Diese Systeme funktionieren gut unter extremen Bedingungen, bei denen es auf Präzision ankommt.

Allerdings erhöht die kryogene Kühlung die Kosten, die Größe und den Wartungsaufwand. Infolgedessen konzentriert sich die gekühlte Technologie weiterhin auf Anwendungen in den Bereichen Militär, Grenzsicherheit und anspruchsvolle wissenschaftliche Forschung. Trotz des begrenzten Volumens tragen gekühlte Systeme überproportional zum Marktwert der Wärmebildtechnik bei.

Das ungekühlte Segment wies im Prognosezeitraum eine hohe Wachstumsrate auf. Ungekühlte thermische Geräte sind viel kostengünstiger als ihre Gegenstücke und können in weniger Schritten mit höherer Ausbeute hergestellt werden. Diese Art von Geräten eignet sich vor allem für Anwendungen, bei denen der Überwachungsbereich im Umkreis von 4-5 km liegt.

Die ungekühlte Wärmebildtechnik stellt gemessen am Stückvolumen das am schnellsten wachsende Segment dar. Auf Mikrobolometern basierende Sensoren kommen ohne kryogene Kühlung aus, was Kosten und Stromverbrauch senkt. Dies ermöglicht eine breite Akzeptanz in den Bereichen Automobil, industrielle Inspektion, Gesundheitswesen und tragbare Sicherheitsgeräte. Kontinuierliche Verbesserungen bei Auflösung und Empfindlichkeit verringern den Leistungsunterschied zu gekühlten Systemen für Anwendungen im kurzen bis mittleren Bereich. Die ungekühlte Technologie unterstützt die Expansion des Massenmarkts und ist damit im Prognosezeitraum ein zentraler Treiber für das Wachstum des Wärmebildmarkts.

Durch Produktanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wärmebildkamera-Segment erobert größten Marktanteil

Basierend auf dem Produkt wird der Markt in Wärmebildkameras, Wärmebildskope und Wärmebildmodule unterteilt.

Die Wärmebildkamera hielt im Prognosezeitraum den höchsten Marktanteil. Das Wachstum ist auf den zunehmenden Einsatz von Wärmebildkameras sowohl im gewerblichen als auch im privaten Bereich zurückzuführen. Wärmebildkameras stellen das größte Produktsegment im Wärmebildmarkt dar. Diese Systeme bieten eigenständige Bildgebung für Überwachung, Inspektion und Diagnose.

Industrielle Anwender setzen Wärmebildkameras für elektrische Inspektionen, mechanische Überwachung und Energieaudits ein. Verteidigungs- und Strafverfolgungsbehörden nutzen sie zur Aufklärung und Lageerkennung. Fortschritte in der Konnektivität ermöglichen die Integration von Kameras in Analyseplattformen und cloudbasierte Überwachungssysteme. Mit der Verbesserung der Softwarefunktionen entwickeln sich Wärmebildkameras zu datengenerierenden Assets und nicht mehr zu einfachen Visualisierungstools.

Es wird geschätzt, dass das Segment Thermal Scopes im Prognosezeitraum die höchste CAGR aufweist. Das Wachstum ist auf die steigende Nachfrage nach thermischen Zielfernrohren aus dem Militär- und Verteidigungssektor zurückzuführen. Das Segment der thermischen Module hält aufgrund ihres geringen Gewichts, ihrer geringen Größe und ihres geringen Stromverbrauchs einen erheblichen Marktanteil. Das Segment Wärmebildkameras wird 2019 voraussichtlich einen Anteil von 57,6 % halten.

Wärmebildfernrohre werden hauptsächlich in der Verteidigung, Strafverfolgung und Wildtierüberwachung eingesetzt. Auf Waffen oder Beobachtungsplattformen montiert, ermöglichen Zielfernrohre die Zielerkennung bei völliger Dunkelheit oder widrigem Wetter. Militärische Modernisierungsprogramme unterstützen die Nachfrage nach robusten, hochauflösenden Wärmebildzielfernrohren. Die zivile Adoption bleibt weiterhin geregelt, bleibt jedoch in der Jagd- und Wildtierbewirtschaftung bestehen, sofern dies zulässig ist. Bei Wärmebildzielfernrohren wird der Schwerpunkt auf optischer Präzision, Haltbarkeit und schneller Reaktion gelegt, wodurch ihre Spezialrolle auf dem breiteren Markt gestärkt wird.

Wärmemodule unterstützen die Systemintegration in verschiedenen Anwendungen, darunter Automobil, Drohnen, Robotik und Industrieausrüstung. Diese kompakten Komponenten ermöglichen es Erstausrüstern, thermische Sensoren in größere Plattformen einzubetten. Automotive-Nachtsichtsysteme, unbemannte Systeme und intelligente Infrastruktur verlassen sich zunehmend auf modulare thermische Komponenten. Dieses Segment profitiert von Miniaturisierung und Standardisierung und unterstützt eine skalierbare Produktion und eine breitere Akzeptanz. Wärmemodule ermöglichen Innovationen, indem sie die Integrationskomplexität für Systementwickler reduzieren.

Durch Wellenlängenanalyse

Segment Mittelwellen-Infrarot (MWIR) weist die höchste CAGR auf

Basierend auf der Wellenlänge wird der Markt in kurzwelliges Infrarot (SWIR), mittelwelliges Infrarot (MWIR) und langwelliges Infrarot (LWIR) unterteilt.

Die Kurzwellen-Infrarot-Bildgebung arbeitet im nahen Infrarotspektrum und erfasst reflektierte statt emittierte Strahlung. SWIR zeichnet sich durch Anwendungen aus, die Materialidentifizierung, Feuchtigkeitserkennung und Bildgebung durch Glas erfordern. Industrielle Inspektion, Halbleiterfertigung und wissenschaftliche Forschung verlassen sich auf die Fähigkeiten von SWIR. Obwohl es sich nicht um ein traditionelles Wärmeband handelt, ergänzt SWIR die Wärmebildgebung in Multispektralsystemen. Seine Rolle wächst, da Benutzer umfangreichere Daten von kombinierten Sensorarchitekturen verlangen.

Das Mittelwellen-Infrarot (MWIR) dürfte in den kommenden Jahren das am schnellsten wachsende Segment sein. Das Wachstum ist auf seine Fähigkeit zurückzuführen, in rauen Umgebungen wie Aerosolen, Rauch oder Nebel effizient zu arbeiten. Mittelwellen-Infrarot-Bildgebung bietet eine hohe Empfindlichkeit und Leistung über große Entfernungen und ist daher für Verteidigungs- und Luft- und Raumfahrtanwendungen unerlässlich. MWIR-Sensoren unterstützen die Raketenverfolgung, Luftüberwachung und Präzisionszielerfassung. Diese Systeme erfordern häufig eine Kühlung, was zu höheren Kosten führt.

Dennoch bleibt MWIR unverzichtbar für Missionen, bei denen Erkennungsgenauigkeit und Reichweite keine Kompromisse eingehen dürfen. Kontinuierliche Investitionen in die Verteidigung sichern die Bedeutung dieses Segments in der Wärmebildbranche.

Den höchsten Marktanteil hält das Segment Langwelleninfrarot (LWIR). Das Wachstum ist auf technologische Fortschritte und den zunehmenden Einsatz von LWIR-Kameras in Sicherheits- und Überwachungsanwendungen zurückzuführen. Kurzwellen-Infrarot-Geräte (SWIR) bieten im Vergleich zu MWIR- und LWIR-Geräten nur begrenzte Vorteile.

Durch Anwendungsanalyse

Die Einführung von Wärmebildkameras für C-UAS-Zwecke nimmt zu

Basierend auf der Bewerbung, Der Markt ist in Grenzüberwachung, Fahrzeugzielerfassung, C-UAS, See- und Küstenüberwachung, kritische Infrastruktur und andere unterteilt.

Den größten Marktanteil hält das Segment Grenzüberwachung. Das Wachstum ist auf die steigende Nachfrage nach diesen Geräten und steigende Staatsausgaben im Militär- und Verteidigungssektor zurückzuführen. Die Grenzüberwachung stellt eine Kernanwendung für Wärmebildsysteme dar. Regierungen setzen Wärmebildkameras ein, um Land- und Seegrenzen unter allen Sichtbedingungen zu überwachen. Die Wärmebildtechnik erkennt menschliche Bewegungen, Fahrzeuge und Schiffe über die Grenzen des sichtbaren Lichts hinaus. Die Integration mit Radar- und Analyseplattformen verbessert die Bedrohungsbewertung. Anhaltende geopolitische Spannungen und Migrationsdruck stützen die langfristige Nachfrage.

- Laut der Militärausgabendatenbank des Stockholmer Internationalen Friedensforschungsinstituts (SIPRI) werden die weltweiten Militärausgaben im Jahr 2019 auf rund 1.917 Milliarden US-Dollar geschätzt, 3,6 % mehr als im Jahr 2018.

Fahrzeugzielsysteme basieren auf Wärmebildern zur Erkennung, Identifizierung und Verfolgung von Zielen bei militärischen Einsätzen. Wärmesensoren bieten Widerstandsfähigkeit gegen Tarnung, Rauch und Dunkelheit. Moderne Kampffahrzeuge integrieren Wärmebildtechnik mit Feuerleitsystemen und verbessern so die Angriffsgenauigkeit. Diese Anwendung konzentriert sich weiterhin auf Verteidigungsbudgets, liefert jedoch hochwertige Verträge für Anbieter.

Das System zur Abwehr unbemannter Flugzeuge (C-UAS) dürfte in den kommenden Jahren das am schnellsten wachsende Segment sein. Die steigende Nachfrage nach thermischen Zielfernrohren, Modulen, Kameras und anderem für die Fahrzeugzielerfassung und kritische Infrastruktur wird das Wachstum des Marktes unterstützen. Abwehrsysteme für die unbemannte Luftfahrt nutzen zunehmend Wärmebildtechnik, um Drohnen zu erkennen und zu verfolgen. Kleine unbemannte Systeme entgehen oft dem Radar, senden aber deutliche thermische Signaturen aus. Die Wärmebildtechnik ermöglicht eine frühzeitige Erkennung und Klassifizierung und unterstützt die Luftraumsicherheit rund um kritische Infrastrukturen und militärische Einrichtungen. Mit der zunehmenden Verbreitung von Bedrohungen durch Drohnen nimmt diese Anwendung schnell zu.

Durch vertikale Analyse

Das Luft- und Raumfahrt- und Verteidigungssegment soll maximalen Anteil ausmachen

Nach Vertikalen wurde der globale Markt in Luft- und Raumfahrt und Verteidigung, Strafverfolgung, Gesundheitswesen, Automobil, Öl und Gas, Wohnen, Fertigung und andere kategorisiert.

Den größten Marktanteil hält das Segment Luft- und Raumfahrt sowie Verteidigung, da diese Art der bildgebenden Technik eine kostengünstige Alternative zu Beleuchtungssystemen darstellt, die zur Grenzsicherung installiert werden. Die thermischen Geräte werden in gepanzerten Fahrzeugen und Waffenstationen eingesetzt, um dem Militärpersonal ein Situationsbewusstsein zu vermitteln.

Luft- und Raumfahrt sowie Verteidigung dominieren aufgrund der kontinuierlichen Beschaffung von Überwachungs-, Ziel- und Aufklärungssystemen den Marktanteil der Wärmebildtechnik. Verteidigungsplattformen erfordern eine hohe Zuverlässigkeit, lange Lebenszyklusunterstützung und die Einhaltung gesetzlicher Vorschriften. Die Wärmebildtechnik bleibt ein integraler Bestandteil der modernen Militärdoktrin und gewährleistet konsequente Investitionen.

Es wird erwartet, dass das Strafverfolgungssegment in den kommenden Jahren die höchste CAGR aufweisen wird. Wärmebildgeräte helfen Polizeibeamten dabei, Einsätze effektiv zu verwalten, Tatorte zu untersuchen sowie Verdächtige aufzuspüren und festzunehmen. Wärmebildkameras werden auch von Polizeibeamten im Seeverkehr für die Küstensicherheit, die Hafenschifffahrt sowie Such- und Rettungseinsätze eingesetzt. Darüber hinaus wird erwartet, dass die zunehmende Akzeptanz dieser Geräte im Gesundheitswesen, in der Automobilindustrie, in der Öl- und Gasbranche, im Wohnbereich, in der Fertigung und in anderen Branchen das Wachstum des Marktes ankurbeln wird.

Strafverfolgungsbehörden nutzen Wärmebilder für Such- und Rettungszwecke, die Verfolgung von Verdächtigen und die Überwachung. Nicht-tödliches Situationsbewusstsein fördert die Akzeptanz, insbesondere in städtischen Umgebungen. Budgetbeschränkungen beeinflussen die Einkaufszyklen, aber betriebliche Vorteile unterstützen ein stetiges Wachstum.

Zu den Anwendungen im Gesundheitswesen gehören Temperaturmessungen, Gefäßanalysen und die Erkennung von Entzündungen. Die Wärmebildtechnik bietet eine berührungslose Diagnostik im Einklang mit Protokollen zur Infektionskontrolle. Die Einführung hängt von der behördlichen Genehmigung und der klinischen Validierung ab, zeigt jedoch eine schrittweise Ausweitung.

Die Integration der Wärmebildtechnik in den Automobilbereich unterstützt Nachtsicht und fortschrittliche Sicherheitssysteme. Premium-Fahrzeuge sind führend bei der Akzeptanz, es wird jedoch eine breitere Integration erwartet, da die Sensorkosten sinken. Automobilanwendungen stellen eine strategische Wachstumsgrenze für die Wärmebildindustrie dar.

REGIONALE Analyse

North America Thermal Imaging Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Markt in fünf Hauptregionen unterteilt: Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika.

Marktanalyse für Wärmebildkameras in Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum anteilsmäßig den Markt dominieren wird. Dieses Wachstum ist auf die Präsenz einer beträchtlichen Anzahl von Geräteherstellern und -anbietern zurückzuführen. Auch die zunehmenden Investitionen der Regierung in den Militär- und Verteidigungssektor haben zum Wachstum des Marktes beigetragen.

- Beispielsweise beliefen sich die Militärinvestitionen in den USA im Jahr 2019 auf rund 732 Milliarden US-Dollar, was einem Anstieg von 5,3 % gegenüber dem Vorjahr entspricht. Auf die USA entfielen im Jahr 2019 rund 38 % der weltweiten Militärausgaben.

Aufgrund anhaltender Verteidigungsausgaben, fortschrittlicher Grenzüberwachungsprogramme und der frühen Einführung industrieller Inspektionstechnologien hält Nordamerika einen führenden Anteil am Wärmebildmarkt. Luft- und Raumfahrt und Verteidigung bleiben die Hauptnachfragetreiber, unterstützt durch Initiativen zum Heimatschutz und zum Schutz der Infrastruktur. Starke Forschungsökosysteme beschleunigen Sensorinnovationen. Die Klarheit der Vorschriften und die einheitliche Beschaffung ermöglichen es Anbietern, fortschrittliche Wärmebildlösungen in den Bereichen Militär, Strafverfolgung und Industrie einzusetzen.

Wärmebildmarkt in den Vereinigten Staaten

Die Vereinigten Staaten stärken die regionale Nachfrage durch Modernisierung der Verteidigung, Investitionen in die öffentliche Sicherheit und die Einführung industrieller Automatisierung. Militärische Programme legen den Schwerpunkt auf gekühlte und mittelwellige Infrarotsysteme zur Zielerfassung und Überwachung. Zivile Anwendungen erstrecken sich auf die Bereiche Versorgung, Automobilsicherheit und Gesundheitsvorsorge. Die Finanzierungsstabilität des Bundes und strukturierte Beschaffungsrahmen unterstützen langfristige Einsätze. Inländische Hersteller profitieren von starken Integrationsfähigkeiten und etablierten Lieferantenbeziehungen.

Marktanalyse für Wärmebildkameras im asiatisch-pazifischen Raum

Es wird erwartet, dass der asiatisch-pazifische Raum in den kommenden Jahren eine starke Position einnehmen wird. Das Wachstum ist auf die steigenden Militärausgaben zur Aufrüstung ihrer Militärwaffen zurückzuführen, die den Markt antreiben werden. Derzeit ist China das zweitgrößte Land mit hohen Militärausgaben weltweit.

- Nach Angaben des Stockholm International Peace Research Institute investierte Südostasien im Jahr 2019 rund 34,5 Milliarden US-Dollar in den Militär- und Verteidigungssektor, was einem Anstieg von rund 4,2 % gegenüber 2018 entspricht.

Der asiatisch-pazifische Raum weist den schnellsten Wachstumskurs im Wärmebildmarkt auf. Steigende Verteidigungsbudgets, Ausbau der Infrastruktur und industrielle Automatisierung treiben die Einführung voran. Regierungen investieren in Grenzüberwachung und maritime Sicherheit. Der Produktionsumfang in der Region beschleunigt die Kostensenkung bei Sensoren. Kommerzielle Anwendungen erstrecken sich auf die Bereiche Automobilsicherheit, Smart Cities und Versorgungsinspektion und erweitern die regionale Nachfragebasis.

Japanischer Wärmebildmarkt

Der japanische Wärmebildmarkt spiegelt einen starken Schwerpunkt auf Präzision, Zuverlässigkeit und kompaktem Systemdesign wider. Verteidigungsanwendungen konzentrieren sich auf Überwachung und Meeresüberwachung. Industriezweige nutzen Wärmebildtechnik für vorausschauende Wartung und Qualitätskontrolle. Automobilhersteller integrieren Thermosensoren in fortschrittliche Sicherheitssysteme. Japans technologische Tiefe unterstützt Innovationen bei ungekühlten Sensoren und miniaturisierten Wärmemodulen.

Chinas Markt für Wärmebildkameras

Chinas Wärmebildmarkt wächst durch die Modernisierung der Verteidigung, den Einsatz im Bereich der öffentlichen Sicherheit und die industrielle Digitalisierung. Inländische Hersteller steigern die Produktion ungekühlter Sensoren und verbessern so die Erschwinglichkeit. Staatliche Investitionen unterstützen die Grenzsicherheit, intelligente Überwachung und Infrastrukturüberwachung. Die exportorientierte Produktion stärkt Chinas Rolle in den globalen Lieferketten für Wärmebildkameras, insbesondere bei kostensensiblen kommerziellen Anwendungen.

Marktanalyse für Wärmebildkameras in Europa

Es wird erwartet, dass Europa im Prognosezeitraum einen erheblichen Anteil am globalen Wärmebildmarkt halten wird. Der zunehmende Einsatz des Produkts in Sicherheits- und Überwachungsanwendungen dürfte die Nachfrage in Europa ankurbeln. Für die Regionen Naher Osten und Afrika (MEA) sowie Lateinamerika wird im Prognosezeitraum eine allmähliche CAGR erwartet. Dieses Wachstum ist auf das steigende Verteidigungsbudget und steigende Investitionen der Regierung zur Einführung fortschrittlicher Lösungen zurückzuführen.

Der europäische Wärmebildmarkt spiegelt ein ausgewogenes Wachstum bei Inspektionsanwendungen in den Bereichen Verteidigung, Automobil und Industrie wider. Der regulatorische Fokus auf Sicherheit und Energieeffizienz fördert die Einführung von Infrastrukturüberwachung und Transport. Die Verteidigungsausgaben variieren je nach Land, bleiben aber an den Modernisierungsprioritäten der NATO ausgerichtet. Europäische Hersteller legen Wert auf ungekühlte Technologieinnovation und Systemintegration und unterstützen die stetige Expansion kommerzieller und sicherheitsorientierter Anwendungen.

Deutschland-Wärmebildmarkt

Der deutsche Wärmebildmarkt profitiert von einer starken industriellen Fertigung, einer Führungsrolle im Automobilbau und einer Disziplin bei der Beschaffung von Verteidigungsgütern. Industrielle Inspektions- und Automobil-Nachtsichtsysteme treiben die kommerzielle Nachfrage an. Bei Verteidigungsinvestitionen liegt der Schwerpunkt auf Grenzsicherung und fahrzeugmontierten Überwachungsplattformen. Deutsche Käufer legen Wert auf Zuverlässigkeit, Kalibrierungsgenauigkeit und die Einhaltung strenger technischer Standards. Dieser Fokus stützt die Nachfrage nach hochwertigen Wärmebildsystemen und modularen Komponenten.

Wärmebildmarkt im Vereinigten Königreich

Das Vereinigte Königreich sorgt durch die Modernisierung der Verteidigung, die Grenzüberwachung und den Schutz kritischer Infrastrukturen für einen stetigen Bedarf an Wärmebildern. Militärische Anwendungen dominieren die Ausgaben, insbesondere in den Bereichen Überwachung und Abwehr unbemannter Flugsysteme. Die zivile Akzeptanz nimmt in den Bereichen Verkehrssicherheit und Strafverfolgung zu. Der Schwerpunkt des Vereinigten Königreichs auf integrierten Sensorplattformen unterstützt die Nachfrage nach analysefähigen Wärmebildlösungen im gesamten öffentlichen Sektor.

Marktanalyse für Wärmebildkameras in Lateinamerika

In Lateinamerika ist eine schrittweise Einführung der Wärmebildtechnik zu verzeichnen, die durch Grenzsicherung, Infrastrukturüberwachung und Versorgungsinspektion vorangetrieben wird. Budgetbeschränkungen beeinflussen Kaufentscheidungen und begünstigen ungekühlte Systeme mit geringeren Lebenszykluskosten. Öffentliche Sicherheitsbehörden setzen zunehmend Wärmebildkameras für Such- und Rettungseinsätze ein. Die wirtschaftliche Volatilität schränkt die Beschaffung von Verteidigungsgütern in großem Umfang ein, unterstützt jedoch ein selektives, anwendungsorientiertes Wachstum.

Marktanalyse für Wärmebildkameras im Nahen Osten und in Afrika

Der Wärmebildmarkt im Nahen Osten und in Afrika ist von Sicherheitsanforderungen, dem Schutz der Energieinfrastruktur und Anforderungen an die Grenzüberwachung geprägt. Die Sektoren Verteidigung sowie Öl und Gas dominieren die Nachfrage. Raue Umgebungsbedingungen begünstigen robuste Wärmesysteme. Die staatliche Beschaffung fördert die Akzeptanz, während die kommerzielle Nutzung selektiv bleibt, sich jedoch auf Versorgungsunternehmen und die Überwachung kritischer Infrastrukturen ausweitet.

Wettbewerbslandschaft

Schwerpunkt der Hauptakteure auf der Entwicklung innovativer Wärmebildlösungen zur Stärkung des Wettbewerbs

Große Player wie BAE Systems, PLC, Thales Group, Leonardo, S.p.A. und FLIR Systems, Inc. stärken ihre Marktposition durch die Einführung neuer Produktlinien für militärische Anwendungen. FLIR Systems, Inc. bietet Sicherheitslösungen wie fortschrittliche Intelligenz, Überwachung, Aufklärung, Wärmebildtechnik und andere Sensortechnologien. Der industrielle Geschäftsbereich des Unternehmens fertigt und entwickelt Wärmebildgeräte und -komponenten.

Der Wärmebildmarkt zeichnet sich durch eine wettbewerbsfähige Mischung aus globalen Verteidigungsunternehmen, spezialisierten Sensorherstellern und Systemintegratoren aus. Führende Anbieter verfügen über ein breites Portfolio, das gekühlte und ungekühlte Technologien umfasst und durch langfristige Verteidigungsverträge und Industrielieferverträge unterstützt wird. Zu ihren Stärken gehören die vertikal integrierte Fertigung, proprietäre Detektordesigns und starke Fähigkeiten zur Lebenszyklusunterstützung. Diese Akteure erobern durch Größe, Zuverlässigkeit und Einhaltung militärischer und industrieller Standards erhebliche Marktanteile im Bereich der Wärmebildtechnik.

Nischenanbieter konzentrieren sich auf ungekühlte Mikrobolometer-Innovationen, kompakte Thermomodule und anwendungsspezifische Bildgebungslösungen. Viele zielen auf die Märkte Automobilsicherheit, Industrieinspektion und Drohnennutzlast ab. Ihre Agilität ermöglicht eine schnellere Produktiteration und -anpassung. Diese Unternehmen konkurrieren oft eher um Kosteneffizienz, Größenreduzierung und Integrationsflexibilität als um reine Leistungskennzahlen. Da die kommerzielle Nachfrage zunimmt, spielen Nischenanbieter eine wachsende Rolle bei der Marktdiversifizierung.

Partnerschaften sind für die Wettbewerbspositionierung von zentraler Bedeutung. Sensorhersteller arbeiten mit Optikspezialisten, Anbietern von Analysesoftware und Systemintegratoren zusammen, um End-to-End-Lösungen bereitzustellen. Defense Primes arbeiten mit Subsystemlieferanten zusammen, um programmspezifische Anforderungen zu erfüllen. Erstausrüster für die Automobilindustrie beauftragen Anbieter von Wärmebildkameras mit der Integration fortschrittlicher Fahrerassistenzsysteme. Diese Allianzen verkürzen Entwicklungszyklen und verbessern die Skalierbarkeit der Bereitstellung.

Die Wettbewerbsdifferenzierung hängt zunehmend ab von:

- Detektorempfindlichkeit und Bildauflösung

- Kosten-Leistungsverhältnis für ungekühlte Systeme

- Integration mit Analyse- und künstlichen Intelligenzplattformen

- Einhaltung von Exportkontrollen und regulatorischen Rahmenbedingungen

- Zuverlässigkeit unter extremen Umgebungsbedingungen

Da Käufer der Gesamtsystemleistung Vorrang vor eigenständiger Hardware geben, stärken Anbieter, die Sensoren, Software und Dienste in zusammenhängenden Architekturen zusammenbringen, die langfristige Wettbewerbsfähigkeit. Die Wärmebildbranche bevorzugt Lieferanten mit nachgewiesener betrieblicher Erfolgsbilanz und anpassungsfähigen Technologie-Roadmaps.

Liste der führenden Wärmebildtechnik-Unternehmen:

- BAE Systems Plc(Farnborough, Vereinigtes Königreich)

- Leonardo S.p.A. (Rom, Italien)

- Thales Group (La Défense, Frankreich)

- FLIR Systems, Inc.(Oregon, Vereinigte Staaten)

- American Technologies Network Corporation (Kalifornien, USA)

- Fluke Corporation (Washington, Vereinigte Staaten)

- Thermoteknix Systems Ltd. (Cambridge, Vereinigtes Königreich)

- Seek Thermal, Inc. (Kalifornien, Vereinigte Staaten)

- Cantronic Systems, Inc. (British Columbia, Kanada)

- Excelitas Technologies Corp. (Waltham, Massachusetts, Vereinigte Staaten)

- Opgal Optronic Industries Ltd. (Israel)

- Dali Technology Co., Ltd. (Zhejiang, China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2025:Teledyne FLIR hat sein ungekühltes Wärmekamera-Portfolio erweitert, um den Anforderungen der industriellen Automatisierung gerecht zu werden, und integrierte eine verbesserte Mikrobolometer-Empfindlichkeit und integrierte Analysen, um die Fehlererkennung und die Genauigkeit der vorausschauenden Wartung zu verbessern.

- Januar 2025:Leonardo S.p.A. stellte einen verbesserten Mittelwellen-Infrarotsensor für luftgestützte Überwachungsplattformen vor, der die Zielerkennung über große Entfernungen durch fortschrittliche kryogene Kühl- und Bildstabilisierungstechnologien verbessern soll.

- September 2024:L3Harris Technologies sicherte sich einen Verteidigungsauftrag zur Lieferung fahrzeugmontierter Wärmebildsysteme, die darauf abzielen, das Situationsbewusstsein mithilfe hochauflösender Sensoren zu verbessern, die in Feuerleit- und Befehlssysteme integriert sind.

- Juli 2024:Hikmicro brachte ein kompaktes Wärmemodul für Automobilsicherheitsanwendungen auf den Markt und konzentrierte sich dabei auf kosteneffiziente ungekühlte Technologie und standardisierte Schnittstellen zur Unterstützung der Fahrzeugintegration in großem Maßstab.

- April 2024:Die Rheinmetall AG hat sich mit einem europäischen Optikunternehmen zusammengetan, um Wärmebildvisiere der nächsten Generation zu entwickeln, die eine verbesserte Detektorempfindlichkeit mit robuster Optik für moderne Infanteriesysteme kombinieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht für Wärmebildkameras bietet eine detaillierte Branchenanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die wichtigsten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum entscheidenden Wachstum des fortgeschrittenen Marktes beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021 – 2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ Handheld Visiere für thermische Waffen Handheld-Überwachungsvisiere Andere Fest/montiert |

|

Durch Technologie Gekühlt Ungekühlt |

|

|

Nach Produkt Wärmebildkamera Thermal Scopes Thermomodul |

|

|

Nach Wellenlänge Kurzwellen-Infrarot (SWIR) Mittelwellen-Infrarot (MWIR) Langwelleninfrarot (LWIR) |

|

|

Auf Antrag Grenzüberwachung Fahrzeug-Targeting C-UAS See- und Küstenüberwachung Kritische Infrastruktur Andere (Wärmebildtechnik in Maschinen, Medizin und Brandbekämpfung usw.) |

|

|

Nach Vertikal Luft- und Raumfahrt und Verteidigung Strafverfolgung Gesundheitspflege Automobil Öl und Gas Wohnen Herstellung Andere (Versorger, Chemie usw.) |

|

|

Nach Region Nordamerika (USA und Kanada) Europa (Großbritannien, Deutschland, Frankreich, Russland, übriges Europa) Asien-Pazifik (China, Japan, Indien, Südostasien und der Rest des asiatisch-pazifischen Raums) Naher Osten und Afrika (Südafrika, GCC und der Rest des Nahen Ostens und Afrikas) Lateinamerika (Brasilien, Mexiko und der Rest Lateinamerikas) |

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Wärmebildmarkt im Jahr 2026 auf 6,76 Milliarden US-Dollar geschätzt und soll bis 2034 12,66 Milliarden US-Dollar erreichen, bei einer jährlichen Wachstumsrate von 8,16 % im Zeitraum 2026–2034.

Wärmebildkameras werden häufig für militärische Überwachung, Grenzsicherung, Gesundheitsdiagnostik, Industrieinspektion, Fiebererkennung und Automobilsicherheitssysteme wie ADAS eingesetzt. Es ermöglicht Temperaturmessung und Nachtsicht durch die Erkennung von Infrarotstrahlung.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 8,16 % wächst.

Zu den wichtigsten Wachstumstreibern gehören die steigende Nachfrage im Militär- und Verteidigungsbereich, die zunehmende Akzeptanz von Fieber-Screening im Gesundheitswesen, die Verbreitung von ADAS in Fahrzeugen und der zunehmende Einsatz drahtloser Wärmesensoren in intelligenten Infrastrukturen und Produktionsanlagen.

Zu den wichtigsten Branchen gehören Luft- und Raumfahrt und Verteidigung, Strafverfolgung, Automobil, Gesundheitswesen, Öl und Gas, Wohnimmobilien und Fertigung. Unter ihnen dominieren Luft- und Raumfahrt und Verteidigung aufgrund ihres umfassenden Einsatzes bei Kampfeinsätzen, Fahrzeugzielen und Nachtüberwachung.

Zu den wichtigsten Trends gehören die KI-gestützte Wärmeerkennung, die Integration von Wärmebildkameras in IoT und digitale Zwillinge, die zunehmende Verbreitung von Mittelwellen-Infrarotsensoren (MWIR) und der zunehmende Einsatz handgehaltener Wärmegeräte sowohl für Verbraucher- als auch für Verteidigungsanwendungen.

Nordamerika hält mit 31,8 % im Jahr 2019 den größten Marktanteil, was auf hohe Militärausgaben, eine starke Präsenz wichtiger Hersteller und die frühe Einführung fortschrittlicher Überwachungstechnologien in Sektoren wie Verteidigung und Industrieautomation zurückzuführen ist.

Zu den wichtigsten Einschränkungen zählen Exportbestimmungen gemäß ITAR und ECCN, hohe Anschaffungskosten für fortschrittliche Systeme und begrenzte Vorteile von Kurzwellen-Infrarotgeräten (SWIR). Die Einhaltung der US-Handelsgesetze hat erhebliche Auswirkungen auf die Zugänglichkeit des globalen Marktes.

Das Segment der ungekühlten Wärmebildkameras verzeichnet aufgrund seiner Kosteneffizienz, seines leichten Designs und seiner hohen Produktionsausbeute ein schnelles Wachstum, was es ideal für Anwendungen macht, die kürzere Erkennungsbereiche und einen skalierbaren Einsatz erfordern.

Prominente Unternehmen sind FLIR Systems, BAE Systems, Thales Group, Leonardo S.p.A., Seek Thermal und Fluke Corporation. Diese Firmen konzentrieren sich auf die Entwicklung innovativer thermischer Lösungen sowohl für kommerzielle als auch für militärische Anwendungen und nutzen dabei häufig KI- und Sensorfusionstechnologien.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 168

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf