Marktgröße, Anteil und Branchenanalyse für Waffenhalterungen, nach Waffentyp (LMG und MMG, schwere Maschinengewehre, mehrläufige Maschinengewehre und andere), nach Halterungsarchitektur (Turmsysteme, Fernwaffenstationen (RWS), offene Halterungen und andere), nach Steuerungssystem (Steuerungsmodus, Stabilisierungsstufenmodus, Feuerleit-/Sensorsuite und andere), nach Mobilität (integrierte statische Halterungen, feste, aber verschiebbare Halterungen und andere), nach Kaliber (klein). (Kaliber, mittleres Kaliber und andere), nach Plattform, nach Endbenutzer (Militär, Strafverfolgung, innere Siche

WICHTIGE MARKTEINBLICKE

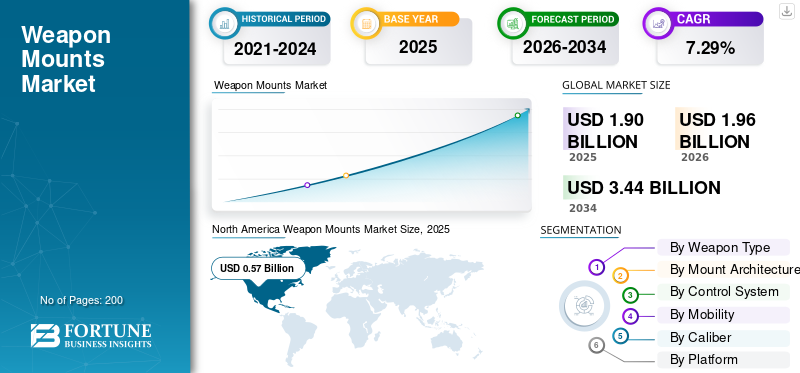

Die globale Marktgröße für Waffenhalterungen wurde im Jahr 2025 auf 1,90 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,96 Milliarden US-Dollar im Jahr 2026 auf 3,44 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,29 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 30, % im Jahr 2025.

Waffenhalterungen sind spezielle mechanische oder elektromechanische Baugruppen, die dazu dienen, Waffen auf militärischen Plattformen zu befestigen und Stabilität, Rückstoßmanagement und Zielgenauigkeit zu gewährleisten. Die Systeme reichen von einfachen manuellen Stößelhalterungen und Stativen bis hin zu fortschrittlichen kreiselstabilisierten Fernwaffenstationen, die den Betrieb innerhalb einer geschützten Fahrzeughülle ermöglichen. Sie sind in allen Verteidigungsbereichen zu finden, wobei der Großteil auf Landanwendungen wie gepanzerte Fahrzeuge, Panzer und UGVs entfällt.

Diese Ausweitung wird hauptsächlich durch eine strategische Verschiebung hin zu einer steigenden Nachfrage nach Überlebensfähigkeit der Besatzung vorangetrieben, wodurch Militärs gezwungen sind, manuelle, freiliegende Halterungen durch Fernsysteme zu ersetzen, die es Soldaten ermöglichen, Waffen unter der Panzerung zu bedienen.

Der Markt ist mäßig konzentriert, wobei erstklassige Verteidigungsunternehmen wie Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems usw. dominieren, die Vorteile in Bezug auf Größenvorteile und globale Unterstützungsnetzwerke haben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Waffenhalterungen

- Marktgröße 2025: 1,90 Milliarden US-Dollar

- Marktgröße 2026: 1,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,44 Milliarden US-Dollar

- CAGR: 7,29 % von 2026–2034

- Nordamerika dominierte den Weltmarkt mit einem Anteil von 30,16 % im Jahr 2025.

- Das Militärsegment dominierte den Markt mit einem Anteil von 82,39 % im Jahr 2025.

- Das Segment LMG & MMG hatte im Jahr 2025 mit 20,34 % den größten Anteil.

Nordamerika

Nordamerika war im Jahr 2025 der Marktführer mit einem Wert von 0,57 Milliarden US-Dollar.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund einheimischer Verteidigungsproduktions- und Modernisierungsprogramme das schnellste Wachstum verzeichnen wird.

Europa

Europa verzeichnet ein starkes Wachstum, das durch die Modernisierung der Flotte und den Einsatz digitaler Geschütztürme vorangetrieben wird.

UNS.

Wachstum unterstützt durch Investitionen in mobile Luftverteidigungs- und Mehrzweckwaffenplattformen.

Deutschland

Die Nachfrage wird durch fortschrittliche Luftverteidigungsturmsysteme und militärische Modernisierungsprogramme angetrieben.

Mehr lesen

Marktdynamik

Markttreiber

Die Verbreitung asymmetrischer Bedrohungen und Anforderungen zur Abwehr von UAS treibt das Marktwachstum voran

Die rasche Demokratisierung der Drohnenkriegsführung hat die Verteidigungsministerien dazu gezwungen, Waffenhalterungen zu beschaffen, die für kinetische Gegen-UAS-Missionen geeignet sind. Herkömmliche Schwerkaliber-Lafetten werden mit Möglichkeiten für große Höhen und Luftstoß ausgestattetMunitionProgrammierung zur effektiven Bekämpfung kleiner Luftziele.

- Beispielsweise sicherte sich EOS Defence Systems im Januar 2024 einen Vertrag über 15 Millionen US-Dollar zur Lieferung seines Slinger-Abwehrdrohnensystems an Diehl Defence zur Integration in leichte 4x4-Plattformen.

Darüber hinaus stellt das Skyranger 30-System von Rheinmetall die Spitze dieses Treibers dar; Im August 2025 kündigte das Unternehmen die Erwartung eines Rahmenvertrags mit der deutschen Bundeswehr im Wert von bis zu 8 Milliarden US-Dollar an. Die ersten Einheiten sollen im Januar 2025 ausgeliefert werden, was den dringenden Bedarf an mobilen, stabilisierten Luftverteidigungssystemen unterstreicht.

Marktbeschränkungen

Fragile Lieferketten und Halbleiterknappheit können das Marktwachstum behindern

Es handelt sich um eine Branche, die trotz hoher Nachfrage aufgrund anhaltender Engpässe bei waffenfähiger Mikroelektronik und anderen kritischen Rohstoffen mit akuten Produktionsengpässen konfrontiert ist. Ein im März 2025 veröffentlichter Bericht wies darauf hin, dass sich die Vorlaufzeiten seit 2022 zwar verbessert haben, der KI-Boom jedoch dazu geführt hat, dass den Verteidigungsherstellern wichtige GPU- und Chip-Lieferungen entzogen wurden, was die Vorlaufzeiten unvorhersehbar macht. In einem Bericht des USCC vom November 2025 wurde gewarnt, dass die Abhängigkeit von chinesischen Leiterplatten eine ernsthafte Sicherheitsbedrohung darstellt und möglicherweise zur Schließung von Produktionslinien führt, wenn die Handelsspannungen eskalieren.

Marktchancen

Unbemannte Bodenfahrzeuge (UGV) und USV-Integration katalysieren das Marktwachstum

Der Übergang zur Roboterkriegsführung schafft einen wachsenden Markt für leichte, rückstoßarme Waffenhalterungen, die für unbemannte Plattformen geeignet sind. Im Gegensatz zu bemannten Fahrzeugen benötigen UGVs digitalisierte Halterungen mit vollständigen, autonomen Zielerfassungs- und Angriffsprotokollen.

- Im Oktober 2025 stellte Leonardo den Marineturm Lionfish 30 vor, der sowohl für bemannte Schiffe als auch für zukünftige USVs geeignet sein würde, und markierte damit eine strategische Wende hin zur autonomen Seeverteidigung.

Akademische und industrielle Peer-Reviews im August 2025 zeigten, dass die Fähigkeit, modulare Nutzlasten in UGVs zu integrieren, einer der entscheidenden Kraftmultiplikatoren war und ein neues Marktsegment für Halterungen mit einem starken Fokus auf Energieeffizienz und Datenverbindungsrobustheit statt auf herkömmlichen Panzerungsschutz hervorbrachte.

Marktherausforderungen

Cybersicherheitslücken und Zero-Day-Exploits behindern das Marktwachstum

Da Waffenhalterungen immer stärker vernetzt und softwareabhängig werden, gewinnen sie immer mehr an BedeutungCybersicherheitSchwachstellen. In einem Bericht von Deepstrike.io vom Oktober 2025 heißt es, dass sich die Geschwindigkeit, mit der neue Software-Schwachstellen als Waffe eingesetzt werden, beschleunigt hat und jeder dritte Exploit innerhalb von 24 Stunden nach der Offenlegung auftritt.

Der schnelle Druck dieses Patches ist enorm für die Waffensysteme, die traditionell langsame Update-Zyklen haben. Theoretisch könnte ein ungepatchtes RWS gehackt werden, um die Zündschaltkreise zu deaktivieren, oder im schlimmsten Fall aus der Ferne beschlagnahmt werden. Der Hersteller steht somit vor der doppelten Herausforderung, diese eingebetteten Systeme gegen staatlich geförderte Cyberangriffe abzusichern und gleichzeitig die für die Interoperabilität notwendige offene Architektur aufrechtzuerhalten.

Markttrends für Waffenhalterungen

KI-gesteuerte Brandschutz- und Edge-Computing-Systeme steigern das Marktwachstum

Die direkte Integration von KI in den Feuerleitcomputer der Waffenhalterung ist eine Anforderung, die für Systeme der nächsten Generation zum Standard wird. Dies ermöglicht eine unterstützte Zielerkennung (AiTR), bei der die Halterung Bedrohungen schneller erkennt und priorisiert, als es ein menschlicher Bediener könnte. Das Slinger-System von EOS Defense Systems nutzt solche fortschrittlichen Algorithmen, um unberechenbare Drohnenziele mit einem einzigen Schuss zu verfolgen und anzugreifen.

Technologische Überprüfungen von Ende 2025 zeigen eine Entwicklung in Richtung Edge-KI, die lokal auf dem Reittier statt auf einem zentralen Fahrzeugcomputer verarbeitet und so die Latenzzeit reduziert, die für die Bekämpfung von Hyperschall- oder Schwarmbedrohungen entscheidend ist. Dies zwingt Hersteller von Halterungen dazu, softwaredefiniert zu sein und ihre Hardware durch besseren Code und Sensorfusionsalgorithmen zu differenzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNG

Nach Waffentyp

LMG und MMG sind aufgrund ihres Einsatzes in der Nahverteidigung die führenden Waffentypen

Der globale Markt ist nach Waffentyp unterteilt in LMG und MMG, schwere Maschinengewehre, mehrläufige Maschinengewehre, automatische Granatwerfer (AGL), mittelkalibrige Autokanonen (20–40 mm), großkalibrige Geschütze (≥ 57 mm), Panzerabwehrraketen (ATGM), Luftverteidigungsgeschützsysteme und andere.

Das Segment „Sonstige“, das Mörser/Automörser in Geschütztürmen, nicht-tödliche Geschütze, Hybrid-/Mischpakete, Herumlungermunitionsgeschütze, frühe DE-Lafetten usw. umfasst, dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Herkömmliche kinetische Projektile liegen oft außerhalb der Preisspanne oder sind gegen einen Schwarm billiger Kamikaze-Drohnen einfach wirkungslos. Die Verteidigungskräfte beschaffen sich rasch Abschusssysteme, die Selbstmorddrohnen weit über die Sichtlinie hinaus starten oder Laserstrahlen für kostengünstige Luftabwehr oder nichttödliche Waffen liefern können. Es wird erwartet, dass das Segment im Prognosezeitraum die höchste CAGR von 10,87 % erzielen wird.

Das Teilsegment LMG & MMG hält mit 20,34 % den größten Marktanteil und wird im Prognosezeitraum mit einer CAGR von 5,67 % wachsen. Die Dominanz wird durch praktisch alle Formen militärischer Transportmittel, von Logistik-Lastwagen und Mehrzweck-Jeeps bis hin zu Kampfpanzern, vorangetrieben. Sie werden mindestens eine zusätzliche Maschinengewehrhalterung für einen besseren Verteidigungsschutz tragen.

Von Mount Architecture

Die Fähigkeit von RWS, eine universelle Schnittstelle bereitzustellen, führt zu seiner Dominanz

Der globale Markt ist nach Gestellarchitektur in Turmsysteme, Fernwaffenstationen (Remote Weapon Stations, RWS), offene Gestelle, Sockel-/Pfostengestelle, Koaxialgestelle sowie Infanterie- und Bodenunterstützungsgeräte unterteilt.

Es wird geschätzt, dass Remote Weapon Station (RWS) im Prognosezeitraum mit einer CAGR von 8,72 % das am schnellsten wachsende Teilsegment ist. RWS-Systeme erfreuen sich zunehmender Beliebtheit, da sie eine universelle Schnittstelle bieten. Da ein RWS nie tief im Inneren eines Fahrzeugs installiert wurde, ähnlich wie ein herkömmlicher bemannter Geschützturm, kann es als „anschraubbares“ System beschrieben werden, das nicht in das Deck eindringt. Dies wird zu einer zwingenden Komponente, da ein RWS in einer Stunde oder weniger von einem beschädigten Fahrzeug auf ein ungestörtes Fahrzeug übertragen werden kann.

Das Turmsystem hatte mit 29,90 % den größten Marktanteil und wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 7,99 %. Turmsysteme (sowohl bemannt als auch unbemannt) bleiben hinsichtlich Umsatz und Marktpräsenz Marktführer, da ihre Architektur auf die Aufnahme schwerer Waffen wie 30-mm-Kanonen bis hin zu 120-mm-Panzerkanonen sowie der entsprechenden Munition ausgelegt ist.

Durch Kontrollsystem

Upgrades der Software-/KI-Ebene gegenüber herkömmlichen Verwendungszwecken treiben das Segmentwachstum voran

Der Weltmarkt ist nach Kontrollsystemen in Kontrollmodus, Stabilisierungsniveaumodus, Feuerleit-/Feuerleitsystem unterteilt.SensorSuite und Software-/KI-Schicht.

Die Software-/KI-Ebene wird mit einer CAGR von 8,84 % als das am schnellsten wachsende Teilsegment geschätzt. Das Segment verzeichnet ein exponentielles Wachstum, das zu Veränderungen im Militärverkauf führt, wo ein Übergang von „Human-in-the-Loop“- zu „Human-on-the-Loop“-Operationen stattfindet.

Der Steuerungsmodus hatte mit 30,64 % den größten Marktanteil mit einer CAGR von 5,81 %. Der Teilsektor Steuerungsmodus, der die Hardware-Feuerleitgeräte (FCUs), gehärtete Joysticks, Griffe und Servoantriebselektronik umfasst, generiert aufgrund der 100-prozentigen Anschlussrate weiterhin den größten Umsatz.

Durch Mobilität

Verteilte Abläufe und schnelle Bereitstellung treiben das schnelle Wachstum des Containersegments voran

Aufgrund der Mobilität ist der Markt in integrierte statische Reittiere, feste, aber verschiebbare Reittiere, tragbare Infanterie-Reittiere, schnell abnehmbare modulare Reittiere und Container-Reittiere unterteilt.

Das Container-Untersegment wird die höchste CAGR von 10,16 % aufweisen, was auf die operative Verlagerung hin zu Distributed Maritime Operations und Expeditionary Advanced Base Operations zurückzuführen ist. Das Militär verlagert sich von permanenten, gefährdeten Stützpunkten hin zu temporären, verstreuten Schusspunkten.

Die integrierten statischen Halterungen hatten mit 45,68 % den größten Marktanteil mit einer durchschnittlichen jährlichen Wachstumsrate von 6,15 %. Aufgrund des Umfangs des globalen Infrastrukturschutzes umfasst das Segment Zapfenhalterungen an Fahrzeugen, Stativsysteme und Verteidigungstürme mit fester Basis. Für jeden vorgeschobenen Operationsstützpunkt, Flugplatz, Marinehafen und Grenzkontrollpunkt sind Dutzende fester Waffenpunkte erforderlichPerimetersicherheit.

Nach Kaliber

Die wirtschaftlichen Vorteile des gerichteten Energiekalibers erhöhen seine Akzeptanz und beschleunigen das Wachstum

Nach Kaliber ist der Markt in kleine Kaliber, mittlere Kaliber, Nur-Raketen-Lafetten (keine Waffe) und gerichtete Energieträger unterteilt.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 11,22 % gilt die gerichtete Energie als das am schnellsten wachsende Segment. Das Wachstum des Segments wird durch die wirtschaftliche Notwendigkeit der Kosten pro Schuss vorangetrieben. Es expandiert schnell, da Marine- und Landstreitkräfte sich darauf konzentrieren, HELs in Standardhalterungen zu integrieren, um eine grenzenlose Verteidigungsschicht gegen Schwärme zu bieten und damit effektiv die „Kostenkurve“ der modernen Luftverteidigung zu durchbrechen.

Das Kleinkalibersegment bleibt mit einem Marktanteil von 49,73 % und einer CAGR von 6,29 % dominant. Der militärische Logistik-LKW, jedes Nutzfahrzeug und jedes leichte Patrouillenboot verfügt über eine Ringhalterung oder Zapfenstation, die für diese Kaliber entwickelt wurde.

Nach Plattform

Erhöhter Bedarf an asymmetrischem Bedrohungsschutz beschleunigt das Wachstum der Marineplattform

Nach Plattform wird der Markt in Landplattformen, Luftplattformen und Marineplattformen unterteilt

Es wird geschätzt, dass die Marineplattform im Zeitraum 2026–2034 die schnellste Wachstumsrate von 8,60 % aufweist. Das Wachstum wird durch die Notwendigkeit vorangetrieben, hochwertige Schiffe vor kostengünstigen asymmetrischen Bedrohungen wie Selbstmord zu schützenUnbemannte Landfahrzeuge (USV)und wimmelnde Angreiferboote.

Das Teilsegment Landplattform hatte mit 57,46 % den größten Marktanteil mit einer durchschnittlichen jährlichen Wachstumsrate von 7,10 %. Diese Position wird durch die Änderung der Doktrin bei der Bewaffnung von „Nichtkampffahrzeugen“ verstärkt. Die Notwendigkeit, Tankwagen, Bergungsfahrzeuge und technische Anlagenausrüstung mit Fernwaffenstationen auszustatten, um Selbstschutzzwecke zu ermöglichen, treibt das Marktwachstum voran.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die schnelle Akquisition von Waffenmontagesystemen ermöglicht PMSC ein schnelles Wachstum

Nach Endverbraucher wird der Markt in Militär, Strafverfolgung, Heimatschutz und Grenzschutzkräfte sowie Privatsektor unterteilt.

Schätzungen zufolge ist der private Sektor mit einer jährlichen Wachstumsrate von 9,44 % im Prognosezeitraum das am schnellsten wachsende Segment. Das Wachstum wird durch die steigende Nachfrage der privaten Sicherheitsunternehmen im Gegensatz zur mehrjährigen militärischen Beschaffung befeuert. PMSCs (Private Maritime Security Companies) erwerben schnell anschraubbare feste Halterungen und LMG-Halterungen, um Handelsschiffe sofort zu härten und so den Verkauf von COTS-Waffenhalterungen (Commercial Off the Shelf) anzukurbeln.

Das Militärsegment hatte mit 82,39 % im Jahr 2025 nach Endverbrauchern den größten Marktanteil für Waffenhalterungen und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,22 % wachsen. Der Hauptgrund für die Dominanz ist das Ausmaß des Militärgeschäfts, da Schwellenländer keine Waffen für die Kriegsführung kaufen, sondern in großem Umfang Streitkräfte aller Plattformen entwickeln, um ihre Grenzen zu sichern.

Regionaler Ausblick auf den Markt für Waffenhalterungen

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Asien-Pazifik

North America Weapon Mounts Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Schätzungen zufolge ist der asiatisch-pazifische Raum mit einer jährlichen Wachstumsrate von 8,96 % die am schnellsten wachsende Region, angetrieben durch aggressive Indigenisierungsmaßnahmen in Indien und große Plattformakquisitionen in Australien und Ostasien. Der regionale Markt wandelt sich von Direktimporten zu lokalen Kaufrahmen, die globale OEMs dazu zwingen, Joint Ventures für die inländische Fertigung zu gründen. Beispielsweise unterzeichnete das indische Verteidigungsministerium im Februar 2024 einen Vertrag mit Advanced Weapon Equipment India Limited über die Lieferung von 463 einheimischen stabilisierten ferngesteuerten 12,7-mm-Kanonen für die indische Marine – eine entscheidende Abkehr von der Abhängigkeit vom Ausland.

Nordamerika

Nordamerika ist weiterhin führend mit einem Anteil von 30,16 % am weltweiten Markt für Waffenhalterungen, was auf enorme, kontinuierliche Investitionen in Luftverteidigungs- und Marinemodernisierungsprogramme zurückzuführen ist, die hochwertige stabilisierte Halterungen erfordern. Der Schwerpunkt liegt auf austauschbaren und Multi-Mission-Funktionalitäten, die kinetische Waffen mit gerichteter Energie kombinierenelektronische KriegsführungSysteme. Im Dezember 2024 erhielt Moog Inc. einen Folgeauftrag zur Unterstützung des SGT Stout (M-SHORAD)-Programms der US-Armee für ihre Reconfigurable Integrated-Weapons Platform (RIwP), das zum Standard für die mobile Luftverteidigung geworden ist.

Europa

In Europa erlebt die Nachfrage einen starken Aufschwung, angetrieben durch die Notwendigkeit, die Flotten aus der Zeit des Kalten Krieges aufzufüllen und durch digitale und vernetzte Geschütztürme zu ersetzen. Der Markt ist durch grenzüberschreitende Konsortien und die schnelle Umsetzung souveräner europäischer Lösungen zur Verringerung der Abhängigkeit von Nicht-EU-Anbietern gekennzeichnet. Auf der Euronaval 2024/2025 präsentierte KNDS, ehemals Nexter, verbesserte Fähigkeiten für seinen „RapidFire“-Marineturm, ein 40-mm-System zur autonomen Bekämpfung von Bedrohungen aus der Luft, das jetzt auf französischen Marineplattformen montiert wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika entwickeln sich stark, angetrieben durch eine zweifache Strategie im Zusammenhang mit der Diversifizierung der Waffenlieferanten und der Entwicklung der verteidigungsindustriellen Basis, mit besonderem Augenmerk auf die Vereinigten Arabischen Emirate, Saudi-Arabien und die Türkei. Lokale Kunden legen Wert auf robuste Systeme, die in sehr heißen und sandigen Umgebungen funktionieren, während die Integration von Gegendrohnen sehr willkommen ist.

Lateinamerika

Lateinamerika verzeichnet ein moderates, aber stetiges Wachstum, das größtenteils auf die Modernisierung der Alterung zurückzuführen istgepanzertes FahrzeugFlotten in Brasilien, Chile und Kolumbien. Hier begünstigt die vorherrschende Marktdynamik kostengünstige, modulare Upgrades gegenüber dem Erwerb brandneuer Plattformen, wobei der Technologietransfer stark im Vordergrund steht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Wachsende Nachfrage nach fortschrittlichen Systemen durch wichtige Schlüsselakteure katalysiert die Marktexpansion

Der globale Markt für Waffenhalterungen ist mäßig konzentriert und weist eine klar definierte Stufenhierarchie auf. Das High-End-Segment wird von einigen Tier-1-Verteidigungsprimären dominiert, die vollständig integrierte, stabilisierte Fernwaffenstationen für wichtige Regierungsprogramme bereitstellen. Diese Organisationen nutzen enorme Größenvorteile und eine tiefe Integration mit Fahrzeugherstellern, um langfristige Verträge abzuschließen und das Wachstum des Marktes für Waffenhalterungen anzukurbeln.

Darunter befindet sich ein fragmentierter langer Schwanz von Tier-2- und Tier-3-Herstellern, die in den Segmenten manuelle Halterungen, Stative und Nachrüstungen für leichte Fahrzeuge aggressiv konkurrieren. Diese Aufteilung spiegelt einen asymmetrischen Wettbewerb wider: Top-Spieler konkurrieren um Systemfähigkeiten – Software,Sensorfusion,und Unterstützung der Logistik – während untergeordnete Akteure fast ausschließlich um Stückkosten und Produktionsagilität konkurrieren.

Die grundlegende Grundlage des Wettbewerbsvorteils verlagerte sich von mechanischer Robustheit hin zu digitaler Intelligenz. Traditionell konkurrierten die Hersteller um Gewichtsreduzierung und Rückstoßdämpfung.

Liste der wichtigsten Hersteller von Waffenhalterungen im Profil

- Kongsberg Defence & Aerospace AS(Norwegen)

- FN Herstal SA(Belgien)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Elbit Systems Ltd.(Israel)

- Rheinmetall AG(Deutschland)

- KNDS Deutschland GmbH & Co. KG (Deutschland)

- Nexter Systems SA (Frankreich)

- Denel Land Systems (Südafrika)

- Electro Optic Systems Pty Ltd (Australien)

- Aselsan A.Ş. (Truthahn)

- Saab AB (Schweden)

- Leonardo S.p.A (Italien)

- Thales-Gruppe (Frankreich)

- Bharat Electronics Limited (BEL) (Indien)

- Tata Advanced Systems Limited (TASL) (Indien)

WICHTIGSTE ENTWICKLUNGEN

- Dezember 2025:Der deutsche Verteidigungskonzern Rheinmetall hat einen Großauftrag aus den Niederlanden für sein Luftverteidigungssystem Skyranger 30 erhalten. Das Skyranger-Waffensystem umfasst einen Standard-Flugabwehrturm Skyranger 30 mit niedrigerer Halterung, der den mobilen Einsatz auf gepanzerten Kampfunterstützungsfahrzeugen oder bei stationären Bodeneinsätzen ermöglicht.

- Oktober 2025:EOS teilte mit, dass es einen Vertrag zur Lieferung maßgeschneiderter Remote Weapon Stations (RWS) für die neueste Flotte von AS21 Redback-Infanterie-Kampffahrzeugen der australischen Armee erhalten hat.

- Oktober 2025:MKU Limited hat mit der indischen Armee eine Vereinbarung über die Lieferung von 29.762 Einheiten seines fortschrittlichen Nachtsicht-Waffenvisiers Netro NW 3000 getroffen. Dieser Deal, der unter der Autorität des Raksha Mantri abgeschlossen wurde, gilt als einer der größten Aufträge für Elektrooptik, die jemals von der indischen Armee vergeben wurden.

- August 2025:Das Verteidigungsministerium (MOD) hat eine Transparenzmitteilung veröffentlicht, in der es seinen Plan angibt, einen Vierjahresvertrag mit ISTEC Services Limited für die Bereitstellung universeller Ersatzteile für Waffenhalterungen und zugehöriger Artikel zu vergeben.

- Juli 2025:Die indische Armee schreitet mit ihrer Initiative zur Integration einheimischer Artilleriesysteme mit großer Reichweite stetig voran, da das Advanced Towed Artillery Gun System (ATAGS) auf seinen ersten Produktmodelltest vorbereitet wird, während der Test für den Technologiedemonstrator des Mounted Gun System (MGS) noch aussteht.

BERICHTSBEREICH

Die globale Marktanalyse für Waffenhalterungen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik für Waffenhalterungen, die voraussichtlich die Marktexpansion im Prognosezeitraum vorantreiben werden. Es bietet Informationen zu technologischen Fortschritten, Einführungen neuer Produkttypen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,29 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Waffentyp · LMG und MMG · Schwere Maschinengewehre · Maschinengewehre mit mehreren Läufen · Automatische Granatwerfer (AGL) · Mittelkaliber-Autokanonen (20–40 mm) · Großkalibrige Waffen (≥ 57 mm) · Panzerabwehrlenkraketen (ATGM) · Luftverteidigungswaffensysteme · Andere Von Mount Architecture · Turmsysteme · Remote Weapon Stations (RWS) · Offene Reittiere · Sockel-/Pfostenhalterungen · Koaxialhalterungen · Infanterie- und Bodenunterstützungsreittiere Durch Kontrollsystem · Steuermodus · Stabilisierungsstufenmodus · Brandschutz-/Sensor-Suite · Software-/KI-Ebene Durch Mobilität · Integrierte statische Halterungen · Feste, aber verschiebbare Halterungen · Tragbare Infanterie-Reittiere · Schnell abnehmbare modulare Halterungen · Containerisiert Nach Kaliber · Kleines Kaliber · Mittleres Kaliber · Nur Raketenhalterungen (keine Waffe) · Gezielte Energie Nach Plattform · Landplattformen · Luftplattformen · Marineplattformen Vom Endbenutzer · Militär · Strafverfolgung · Heimatschutz und Grenzschutzkräfte · Privatsektor Nach Region Nordamerika (nach Waffentyp, Montagearchitektur, Kontrollsystem, Mobilität, Kaliber, Plattform, Endbenutzer und Land) · USA (nach Plattform) · Kanada (nach Plattform) Europa (nach Waffentyp, Lafettenarchitektur, Kontrollsystem, Mobilität, Kaliber, Plattform, Endbenutzer und Land) · Großbritannien (nach Plattform) · Deutschland (nach Plattform) · Frankreich (nach Plattform) · Russland (nach Plattform) · Nordische Länder (nach Plattform) · Restliches Europa (nach Plattform) Asien-Pazifik (nach Waffentyp, Lafettenarchitektur, Kontrollsystem, Mobilität, Kaliber, Plattform, Endbenutzer und Land) · China (nach Plattform) · Indien (nach Plattform) · Japan (nach Plattform) · Südkorea (nach Plattform) · Australien (nach Plattform) · Rest des asiatisch-pazifischen Raums (nach Plattform) Naher Osten und Afrika (nach Waffentyp, Lafettenarchitektur, Kontrollsystem, Mobilität, Kaliber, Plattform, Endbenutzer und Land) · Israel (nach Plattform) · Iran (nach Plattform) · Saudi-Arabien (nach Plattform) · VAE (nach Plattform) · Südafrika (nach Plattform) · Rest des Nahen Ostens und Afrikas (nach Plattform) Lateinamerika (nach Waffentyp, Lafettenarchitektur, Kontrollsystem, Mobilität, Kaliber, Plattform, Endbenutzer und Land) · Brasilien (nach Plattform) · Argentinien (nach Plattform) · Rest Lateinamerikas (nach Plattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,90 Milliarden US-Dollar und wird bis 2034 voraussichtlich 3,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,57 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,29 % aufweisen wird.

Es wird erwartet, dass das Teilsegment „Gezielte Energie“ im Prognosezeitraum die höchste CAGR aufweisen wird.

Die Verbreitung asymmetrischer Bedrohungen und Anforderungen zur Abwehr von UAS sind Schlüsselfaktoren für das Marktwachstum.

Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems und andere sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf