Marktgröße, Anteil und Branchenanalyse für warmgewalzten Coilstahl (HRC) nach Qualität (Stahl mit niedrigem Kohlenstoffgehalt, Stahl mit mittlerem Kohlenstoffgehalt und Stahl mit hohem Kohlenstoffgehalt), nach Anwendung (Automobilindustrie, Baugewerbe, mechanische Ausrüstung, Energie und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

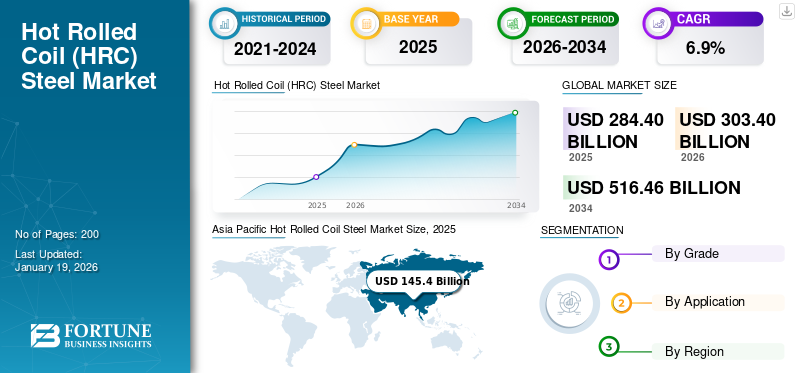

Der Markt für warmgewalzte Coils (HRC) wurde im Jahr 2025 auf 284,4 Milliarden US-Dollar geschätzt und stieg im Jahr 2026 auf 303,4 Milliarden US-Dollar, wobei der Markt bis 2034 voraussichtlich 516,46 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 6,90 % im Zeitraum 2026–2034 entspricht. Der asiatisch-pazifische Raum dominierte den Markt für warmgewalzte Coils (HRC) mit einem Marktanteil von 51 % im Jahr 2025.

Warmgewalzter Coilstahl (HRC) ist eine Stahlsorte, die bei hohen Temperaturen gewalzt wird, wodurch sie sich leichter formen und formen lässt. Aufgrund seiner Festigkeit, Formbarkeit und Kosteneffizienz wird es häufig im Bau-, Automobil-, Schiffbau- und Industriemaschinenbau eingesetzt. Der Markt verzeichnet ein Wachstum aufgrund der raschen Urbanisierung, der Infrastrukturentwicklung und der Nachfrage nach langlebigen Baumaterialien. Die Ausweitung der Aktivitäten im Automobil- und Fertigungssektor kurbelt die Nachfrage zusätzlich an. Steigende Investitionen in die Transport- und Energieinfrastruktur werden im Prognosezeitraum ebenfalls zu einem Marktwachstum führen. Zu den wichtigsten auf dem Markt tätigen Herstellern gehören Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation und NIPPON STEEL CORPORATION.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Infrastrukturprojekte und industrielles Wachstum steigern die Produktnachfrage

Der wachsende Fokus auf Infrastrukturentwicklung und schnelle Industrialisierung treibt die Nachfrage nach HRC-Stahl, insbesondere in Schwellenländern. Mit steigenden Investitionen in den Bereichen Transport, Wohnungsbau, Eisenbahn, Bauwesen und Infrastruktur steigt der Bedarf an starken und vielseitigen Materialien wie HRC-Stahl stetig. Seine Stärke, Flexibilität und Schweißbarkeit machen es zur bevorzugten Wahl in der Bau-, Automobil- und Schwermaschinenbranche. Darüber hinaus verbessern Initiativen zur Förderung der inländischen Fertigung die Produktionseffizienz und -qualität. Es wird erwartet, dass diese Faktoren zusammen das Wachstum des weltweiten Marktes für warmgewalzten Coilstahl vorantreiben werden.

MARKTBEGRENZUNGEN

Änderungen der Rohstoffpreise behindern das Marktwachstum

Die sich ändernden Preise wichtiger Rohstoffe wie zEisenerz, Kohle und Altmetall wirken sich erheblich auf die Produktionskosten und Gewinnmargen der HRC-Stahlhersteller aus. Steigende Rohstoffkosten führen zu höheren Gesamtproduktionskosten, was es für Unternehmen schwierig macht, wettbewerbsfähige Preise aufrechtzuerhalten. Andererseits kann ein plötzlicher Rückgang der Rohstoffpreise die Marktstabilität stören. Unternehmen ergreifen häufig Maßnahmen zur Kostenkontrolle und prüfen alternative Beschaffungsmöglichkeiten, um diese Herausforderungen zu bewältigen. Allerdings bleiben die sich ändernden Rohstoffpreise ein wesentliches Hemmnis, das die kontinuierliche Marktexpansion im Prognosezeitraum einschränkt.

MARKTCHANCEN

Ausbau der Automobil- und Baubranche zur Schaffung von Wachstumschancen

Es wird erwartet, dass die kontinuierliche Expansion der Automobil- und Bauindustrie erhebliche Wachstumschancen für den Markt schaffen wird. Aufgrund seiner hervorragenden Festigkeit, Flexibilität und Erschwinglichkeit wird das Produkt häufig bei der Herstellung von Strukturteilen in der Automobilindustrie eingesetzt. Ebenso erhöhen zunehmende Investitionen in die Infrastruktur wie Eisenbahnen, Brücken und Gewerbebauten den Bedarf an robusten Baumaterialien. Darüber hinaus führen die rasche Urbanisierung und staatliche Infrastrukturinitiativen in verschiedenen Regionen zu einem weiteren Anstieg der Verwendung von HRC-Stahl. Diese Faktoren positionieren Produkte als wichtige Materialien in der industriellen Entwicklung und tragen zu einem stetigen Wachstum des Marktes für warmgewalzten Stahl (HRC) bei.

- Nach Angaben des Observatory of Economic Complexity (OEC) erreichte der weltweite Handel mit stahlbasierten Schienen- und Baumaterialien im Jahr 2023 639 Milliarden US-Dollar, was auf eine starke Infrastrukturaktivität hinweist, die die Nachfrage nach warmgewalztem Coilstahl ankurbelt.

HERAUSFORDERUNG DES MARKTES

Strenge Umweltvorschriften und die Zunahme alternativer Materialien stellen eine Herausforderung für das Marktwachstum dar

Bei der Herstellung von HRC-Stahl handelt es sich um energieintensive Prozesse, die erheblich zum CO2-Ausstoß beitragen und daher Gegenstand immer strengerer Umweltauflagen sind. Infolgedessen stehen Hersteller unter einem wachsenden Druck, die Vorschriften einzuhalten, was häufig hohe Investitionen in sauberere und energieeffizientere Technologien erfordert. Darüber hinaus verschärfen die Verfügbarkeit und Weiterentwicklung alternativer Materialien den Wettbewerb. Diese Herausforderungen zwingen Stahlhersteller dazu, ihre Effizienz zu steigern, Emissionen zu reduzieren und Innovationen einzuführen, um wettbewerbsfähig zu bleiben.

Markttrends für warmgewalzten Coilstahl (HRC).

Zunehmender Fokus auf Stahlrecycling und Kreislaufwirtschaft

Der Markt für warmgewalzten Coilstahl legt zunehmend Wert auf Recycling- und Kreislaufwirtschaftspraktiken, um die Nachhaltigkeit zu fördern. Hersteller nutzen zunehmend Stahlschrott aus der Bau- und Automobilbranche, um die Abhängigkeit von Rohstoffen zu verringern und die Umweltbelastung zu verringern. Dieser Trend unterstützt die Einhaltung von Umweltvorschriften, erhöht die Ressourceneffizienz und trägt zur Stabilisierung der Produktionskosten bei. Mit wachsendem Umweltbewusstsein steigt die Integration vongrüner StahlDie Produktion wird zu einem zentralen Trend, der die Zukunft des Marktes prägt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Klasse

Zunehmender Einsatz von kohlenstoffarmem Stahl im Bau- und Automobilsektor, um das Segmentwachstum voranzutreiben

Basierend auf der Sorte wird der Markt in Stahl mit niedrigem Kohlenstoffgehalt, Stahl mit mittlerem Kohlenstoffgehalt und Stahl mit hohem Kohlenstoffgehalt unterteilt.

Das Segment kohlenstoffarmer Stahl hatte im Jahr 2024 einen dominanten globalen Marktanteil bei warmgewalztem Coilstahl, vor allem aufgrund seiner hervorragenden Schweißbarkeit, Formbarkeit und Kosteneffizienz. Es wird häufig im Baugewerbe, bei Karosserieteilen, Rohrleitungen und in der allgemeinen Fertigung eingesetzt. Die rasante Entwicklung der Infrastruktur und die steigende Nachfrage nach leichten Fahrzeugkomponenten treiben den Einsatz von Niedrigenergiefahrzeugen voran.Kohlenstoffstahl. Seine einfache Herstellung und Anpassungsfähigkeit an verschiedene Anwendungen machen es zu einer bevorzugten Wahl für die Massenproduktion. Darüber hinaus kurbeln unterstützende Regierungsinitiativen und die industrielle Expansion das Segmentwachstum weiter an.

Das Segment der Stähle mit mittlerem Kohlenstoffgehalt hält aufgrund seiner optimalen Kombination aus Festigkeit und Haltbarkeit einen bedeutenden Marktanteil. Es wird häufig bei der Herstellung von Strukturbauteilen, Maschinenteilen und Eisenbahnanwendungen eingesetzt. Wachsende Investitionen in Industriemaschinen und Transportinfrastruktur steigern die Nachfrage nach Stahl mit mittlerem Kohlenstoffgehalt. Seine Vielseitigkeit in verschiedenen Endverwendungssektoren unterstützt die Nachfrage nach dieser Stahlsorte.

Das Segment der kohlenstoffreichen Stähle gewinnt aufgrund seiner überlegenen Härte, Festigkeit und Verschleißfestigkeit zunehmend an Aufmerksamkeit. Diese Eigenschaften machen es perfekt für Hochleistungsanwendungen wie Schneidwerkzeuge, Industrieklingen, Federn und hochfeste Komponenten. Obwohl der Marktanteil kleiner ist, nimmt seine Bedeutung stetig zu. Es wird erwartet, dass die wachsende Nachfrage aus spezialisierten Industrien das stetige Wachstum dieses Segments in den kommenden Jahren unterstützen wird.

Auf Antrag

Das Bausegment wird aufgrund der groß angelegten Infrastrukturentwicklung den Markt dominieren

Basierend auf der Anwendung wird der Markt in Automobil, Bauwesen, mechanische Ausrüstung, Energie und andere unterteilt.

Das Bausegment hatte im Jahr 2024 einen dominanten globalen Marktanteil bei warmgewalztem Coilstahl. Dies ist vor allem auf die anhaltende Infrastrukturentwicklung, die zunehmende Urbanisierung und die gestiegene Nachfrage nach Wohn- und Gewerbegebäuden zurückzuführen. Aufgrund seiner Festigkeit, Formbarkeit und Kosteneffizienz wird das Produkt häufig in Tragwerken, Brücken und Rohrleitungen eingesetzt. Staatsausgaben in der öffentlichen Infrastruktur undintelligente StadtProjekte treiben das Wachstum in diesem Segment weiterhin voran.

Auch das Automobilsegment nimmt eine bedeutende Stellung im Markt ein. Warmgewalzter Coilstahl wird aufgrund seiner Haltbarkeit und einfachen Verarbeitung hauptsächlich zur Herstellung von Fahrgestellen, Rahmen, Strukturteilen und Unterbodenkomponenten verwendet. Die wachsende Fahrzeugproduktion und die steigende Nachfrage nach kostengünstigen und starken Materialien unterstützen den weiteren Einsatz in der Automobilindustrie. Es wird erwartet, dass der Wandel hin zu Elektrofahrzeugen die Nachfrage weiter steigern wird.

Im Segment der mechanischen Ausrüstung wird warmgewalzter Coilstahl in Schwermaschinen, Industriewerkzeugen und landwirtschaftlichen Geräten verwendet. Seine hohe Festigkeit und seine Fähigkeit, unter schwierigen Bedingungen zu funktionieren, machen es für solche Anwendungen geeignet. Das anhaltende Wachstum der industriellen Fertigung, insbesondere in Entwicklungsregionen, treibt die Nachfrage in diesem Segment an.

Regionaler Ausblick auf den Markt für warmgewalzten Coil (HRC)-Stahl

Geografisch ist der Markt in Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Hot Rolled Coil Steel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 145,4 Milliarden US-Dollar, was 51,00 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich im Jahr 2026 155,5 Milliarden US-Dollar erreichen, angetrieben durch die rasche Industrialisierung, die Stadterweiterung und große Infrastrukturprojekte in China, Indien und den Ländern Südostasiens. Regierungsinitiativen zum Ausbau von Verkehrsnetzen, bezahlbarem Wohnraum und Smart Cities steigern die Nachfrage erheblich. Das starke Wachstum in der Automobil-, Fertigungs- und Baubranche unterstützt auch die Marktexpansion. Die groß angelegte Industrietätigkeit und die robuste inländische Produktion machen die Region zu einem wichtigen Knotenpunkt für den Konsum des Produkts.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 53,6 Milliarden US-Dollar geschätzt und machte 19,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 57,2 Milliarden US-Dollar erreichen. Der nordamerikanische Markt für warmgewalzten Coilstahl verzeichnet vor allem aufgrund von Infrastrukturverbesserungen und verstärkten Bauaktivitäten ein stetiges Wachstum. Erhebliche staatliche Investitionen in die Modernisierung von Autobahnen, Brücken und nachhaltiger Infrastruktur in den USA und Kanada treiben die Nachfrage an. Die wachsende Bedeutung von nachhaltigem Bauen und energieeffizientem Bauen beflügelt den Markt zusätzlich. Ein starker Wohnungsbausektor trägt weiterhin zur steigenden Nachfrage der Region nach HRC-Stahl bei.

Europa

Im Jahr 2025 hielt Europa 23,00 % des Weltmarktes und erreichte einen Wert von 64,1 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 68,1 Milliarden US-Dollar prognostiziert. In Europa wird der Markt durch strenge Umweltvorschriften bestimmt. Ein starker Fokus liegt auf nachhaltigem Bauen und der Modernisierung veralteter Infrastruktur. Deutschland, Frankreich und Großbritannien investieren in leistungsstarke, umweltfreundliche Stahllösungen. Diese Bemühungen unterstützen die Entwicklung intelligenter Städte und energieeffiziente Baupraktiken. Das Engagement der Region für umweltfreundliches Bauen und industrielle Nachhaltigkeit macht sie weiterhin zu einem Schlüsselmarkt für das Produkt.

Lateinamerika

In Lateinamerika wächst der HRC-Stahlmarkt stetig, unterstützt durch die Ausweitung der Automobilproduktion, die Entwicklung der Infrastruktur und die zunehmende Bautätigkeit. Brasilien und Mexiko verzeichnen zunehmende Investitionen in Wohn-, Transport- und Industrieprojekte, was die Nachfrage nach dem Produkt ankurbelt. Darüber hinaus verzeichnet die Region ein Wachstum im Maschinen-, Geräte- und Energiesektor, was den Bedarf an HRC-Stahl weiter steigert. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 7,9 Milliarden US-Dollar, was einem Anteil von 3,00 % entspricht. Im Jahr 2026 wird ein Umsatz von 8,3 Milliarden US-Dollar erwartet.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 13,5 Milliarden US-Dollar, was 5,00 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 14,3 Milliarden US-Dollar wachsen. Im Nahen Osten und in Afrika wächst der Markt aufgrund großer Infrastrukturprojekte, industriellem Wachstum und steigender Automobilproduktion. Aufgrund der laufenden Bau- und Transportinitiativen steigt die Nachfrage in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika. Die laufenden Bemühungen zur Diversifizierung der Wirtschaft und zur Stärkung der lokalen Produktion treiben den Produktkonsum in der gesamten Region weiter voran.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kontinuierliche Investitionen in Forschung und Entwicklung zur Einführung neuer Produkte durch Schlüsselunternehmen, um ihre dominierende Position auf dem Markt zu behaupten

Der globale Markt für warmgewalzten Coilstahl ist hart umkämpft. Die wichtigsten Akteure konzentrieren sich auf technologische Fortschritte, Fusionen und Übernahmen sowie Kapazitätserweiterungen, um ihre Marktpräsenz zu erhöhen. Zu den wichtigsten globalen Unternehmen gehören Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation und NIPPON STEEL CORPORATION. Diese Unternehmen konkurrieren auf der Grundlage von Reinheitsgraden, kostengünstigen Verarbeitungstechniken, Integration der Lieferkette und regionaler Dominanz und investieren gleichzeitig in nachhaltige Extraktionstechnologien, um Umweltbelangen Rechnung zu tragen. Während in den entwickelten Märkten globale Marktführer dominieren, expandieren regionale Akteure in den Schwellenländern aggressiv und verschärfen so den Wettbewerb in der Branche.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE WARMGEWALZTEN COIL-STAHL HERSTELLEN

- Tata Steel(Indien)

- ArcelorMittal(Luxemburg)

- POSCO(Südkorea)

- HYUNDAI STEEL (Südkorea)

- JSW Steel (Indien)

- United States Steel Corporation (USA)

- NIPPON STEEL CORPORATION(Japan)

- thyssenkrupp Steel Europe (Deutschland)

- JFE Steel Corporation(Japan)

- Nucor Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025: Die Übernahme von U.S. Steel durch Nippon Steel sichert über 100.000 Arbeitsplätze und erfordert Investitionen in Höhe von mehreren Milliarden Dollar, einschließlich der Modernisierung der Warmbandstraße. Dadurch werden die Kapazitäten für warmgewalzte Coils in den USA gestärkt, die Produktqualität verbessert, die Abhängigkeit von Importen verringert und die Wettbewerbsfähigkeit in den Automobil-, Energie- und Infrastrukturmärkten gestärkt.

- September 2024: Die Zusage von Nippon Steel in Höhe von 1 Milliarde US-Dollar für den Ersatz/die Modernisierung des Warmbandwalzwerks Mon Valley von U.S. Steel stellt eine erhebliche Kapazitäts- und Effizienzsteigerung im nordamerikanischen Warmbandmarkt dar und stärkt die Versorgungssicherheit und Wettbewerbsfähigkeit gegenüber der steigenden regionalen Nachfrage.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Klasse · Kohlenstoffarmer Stahl · Stahl mit mittlerem Kohlenstoffgehalt · Hartstahl |

|

Auf Antrag · Automobil · Konstruktion · Mechanische Ausrüstung · Energie · Andere |

|

|

Nach Region · Nordamerika (nach Klasse, nach Anwendung und nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Klasse, nach Anwendung und nach Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Klasse, nach Anwendung und nach Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Klasse, nach Bewerbung und nach Land) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Klasse, nach Bewerbung und nach Land) o Südarabien (auf Antrag) o Südafrika (auf Antrag) · Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Der Markt für warmgewalzte Coils (HRC) wurde im Jahr 2025 auf 284,4 Milliarden US-Dollar geschätzt und stieg im Jahr 2026 auf 303,4 Milliarden US-Dollar, wobei der Markt bis 2034 voraussichtlich 516,46 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 145,4 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,9 % aufweisen wird.

Die Schlüsselfaktoren für den Markt sind die wachsende Nachfrage der Bauindustrie nach Infrastrukturprojekten und das industrielle Wachstum.

Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation und NIPPON STEEL CORPORATION sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Die zunehmende Entwicklung der Infrastruktur, die steigende Nachfrage aus dem Automobil- und Bausektor sowie verstärkte Investitionen in die industrielle Fertigung in den Entwicklungsländern sind Schlüsselfaktoren, die die Einführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf