Marktgröße, Anteil und Branchenanalyse für wiederverwendbare Trägerraketen, nach Typ (teilweise wiederverwendbar und vollständig wiederverwendbar), nach Orbittyp (Erdumlaufbahn (LEO) und geosynchroner Transferorbit (GTO)), nach Fahrzeugkapazität (bis zu 1000 kg, 1000 kg bis 3000 kg und über 3000 kg), nach Anwendung (kommerziell und militärisch) und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

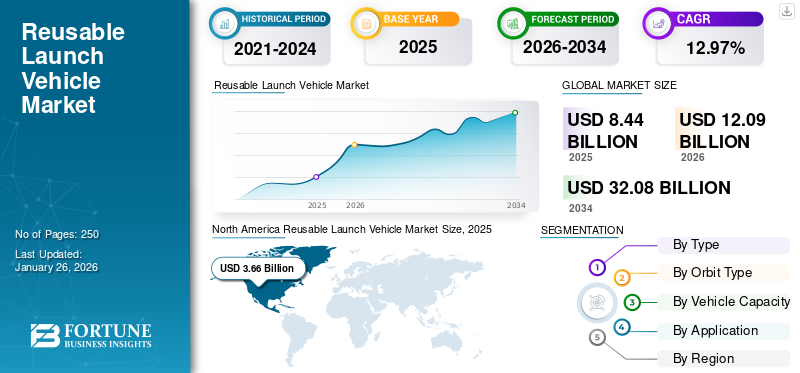

Die globale Marktgröße für wiederverwendbare Trägerraketen wurde im Jahr 2025 auf 8,44 Milliarden US-Dollar geschätzt und wird voraussichtlich von 12,09 Milliarden US-Dollar im Jahr 2026 auf 32,08 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,97 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für wiederverwendbare Trägerraketen mit einem Marktanteil von 43,41 % im Jahr 2025.

Durch die Wiederverwendung von Trägerraketen können dieselben Teile wiederholt verwendet werden, wodurch die Startkosten im Vergleich zu denen herkömmlicher Einwegraketen deutlich gesenkt werden. Dieser finanzielle Vorteil verbessert den Zugang zum Weltraum für ein breiteres Kundenspektrum, darunter kommerzielle Unternehmen und kleinere Länder, was das globale Wachstum des Marktes für wiederverwendbare Trägerraketen vorantreiben wird. Beispielsweise hob die Falcon 9 im November 2024 erfolgreich 24 Starlink-Satelliten vom Space Launch Complex 40 (SLC-40) an der Cape Canaveral Space Force Station in Florida in die erdnahe Umlaufbahn (Low Earth Orbit, LEO) ab.

Die großen Player und Schwellenländer investieren stark in wiederverwendbare Technologien, um Kosten zu sparen. Unternehmen wie SpaceX und Blue Origin haben die finanziellen Vorteile der Wiederverwendbarkeit durch erfolgreiche Missionen verdeutlicht, die zu geringeren Betriebskosten führten. Beispielsweise hat SpaceXs Falcon 9 bewiesen, dass die Wiederverwendung von Raketenstufen die Startkosten um 30–40 % senken kann.

Ein wiederverwendbares Trägerraketenfahrzeug (Reusable Launch Vehicle, RLV) ist ein Weltraum-Trägersystem, das die vollständige oder teilweise Wiederherstellung von Raketenstufen ermöglicht, nachdem ein Satellit in die Umlaufbahn geschickt wurde. Das Hauptziel eines RLV besteht darin, die mit ein- und mehrstufigen Satellitenstarts verbundenen Kosten zu senken, indem wichtige Systeme und Komponenten, die aufgewendet wurden, zurückgewonnen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für wiederverwendbare Trägerraketen

Marktgröße und Prognose

- Marktgröße 2025: 8,44 Milliarden US-Dollar

- Marktgröße 2026: 12,09 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,08 Milliarden US-Dollar

- CAGR: 12,97 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Markt für wiederverwendbare Trägerraketen mit einem Anteil von 43,41 % im Jahr 2025, angetrieben durch große Player wie SpaceX und Blue Origin, Regierungsinitiativen durch NASA und DoD und die schnelle Einführung kostensparender wiederverwendbarer Technologien.

- Nach Orbittyp hatte Low-Earth Orbit (LEO) im Jahr 2024 aufgrund seiner Eignung für Kleinsatelliten, geringerer Startkosten und einer gestiegenen Nachfrage nach Breitbandnetzen wie Starlink und OneWeb den größten Anteil.

Wichtige Länder-Highlights

- Vereinigte Staaten: Weltweit führend mit erheblichen Investitionen in Forschung und Entwicklung, erfolgreichen Falcon 9-Missionen und aktiver staatlicher Unterstützung für wiederverwendbare Technologien.

- China entwickelt sich zu einem wichtigen Konkurrenten, führt vertikale Start- und Landetests für RLVs durch und investiert stark in einheimische Startprogramme.

- Indien: Weiterentwicklung wiederverwendbarer und Hybridraketen durch ISRO und private Start-ups wie Space Zone India mit Schwerpunkt auf kosteneffizienten Lösungen für Kleinsatelliten.

- Europa (Frankreich, Deutschland): Die ESA fördert öffentlich-private Partnerschaften und unterstützt Unternehmen wie ArianeGroup und Rocket Factory Augsburg bei der Entwicklung wiederverwendbarer Systeme der nächsten Generation.

Marktdynamik

Markttreiber

Die Nachfrage nach Satellitenstarts wird erheblich zum Wachstum der Industrie für wiederverwendbare Trägerraketen beitragen

Der steigende Bedarf an Satellitennetzwerken, die Kommunikation, Erdbeobachtung und wissenschaftliche Forschung umfassen, hat zu einer höheren Häufigkeit von Satellitenstarts geführt. Dieser wachsende Bedarf an Satelliten wird durch Anwendungen wie militärische Überwachung, Navigation und Breitbanddienste angeheizt, die regelmäßige und zuverlässige Startdienste erfordern.

Beispielsweise initiierten Wissenschaftler der Universität Kyoto im November 2024 den Start von LignoSat, dem weltweit ersten Holzsatelliten, mit dem Ziel, nachhaltige Lebensräume außerhalb der Erde zu schaffen. Dieser Satellit besteht aus einer Magnolienart, die üblicherweise in japanischen Schwertscheiden verwendet wird, und soll Holz als praktikables alternatives Material für Strukturen im Weltraum demonstrieren.

Darüber hinaus ist der Start von Kleinsatelliten in die erdnahe Umlaufbahn (LEO) von besonderer Bedeutung. Die wachsende Häufigkeit vonkleiner SatellitMissionen erfordern erschwingliche Startoptionen, was wiederverwendbare Trägerraketen (RLVs) attraktiv macht, da sie mehrmals verwendet werden können, wodurch die Kosten für jeden Start gesenkt werden.

Marktbeschränkungen

Hohe Entwicklungs- und Betriebskosten sowie Kostenwettbewerbsfähigkeit behindern das Marktwachstum

Die Förderung von RLV-Technologien erfordert erhebliche finanzielle Investitionen in Forschung, Entwicklung und Tests. Die Kosten im Zusammenhang mit modernsten Materialien, innovativen Antriebssystemen und komplexen Fertigungstechniken können insbesondere für kleinere Unternehmen oder neue Akteure in der Branche überwältigend sein.

Der technische Aufwand für die Konstruktion von Fahrzeugen für die mehrfache Wiederverwendung ist recht komplex. Dies umfasst die Wiederherstellung von Raketenstufen, die Überprüfung, ob Hitzeschildsysteme den Wiedereintrittsbedingungen standhalten können, und die erfolgreiche Durchführung vertikaler Landungen von Boostern. Diese Herausforderungen führen zu höheren Entwicklungskosten und Betriebskosten, einschließlich Betankungs- und Nachrüstarbeiten zwischen den Starts.

Wiederverwendbare Trägerraketen (RLVs) müssen kosteneffizient sein, um mit herkömmlichen Einwegraketen konkurrieren zu können. Die für RLVs erforderlichen Vorabinvestitionen führen in der Regel zu Startkosten, die höher sind als die von Einwegraketen, wodurch sie für potenzielle Kunden weniger attraktiv werden, es sei denn, durch innovative Ansätze wird eine erhebliche Kosteneffizienz erzielt.

Marktchancen

Der Markt ist aufgrund von Chancen bei Weltraumforschungsinitiativen und technologischen Fortschritten auf Wachstum eingestellt

Internationale Marktexpansion –Länder wie China und Indien streben aktiv nach eigenen Raumfahrtkapazitäten und investieren in RLV-Technologien, um ihre Raumfahrtprogramme zu verbessern. Dieser Trend wird neue Märkte für RLV-Hersteller eröffnen, da diese Nationen versuchen, robuste Weltraumstartfähigkeiten zu geringeren Kosten aufzubauen.

Eine verstärkte Zusammenarbeit zwischen Regierungen, Privatunternehmen und internationalen Raumfahrtagenturen kann zu gemeinsamen Investitionen in die Entwicklung von RLV-Technologien führen. Solche Partnerschaften können Innovationen beschleunigen und die Marktreichweite weltweit erweitern.

Wachstum des Weltraumtourismus –Das wachsende Interesse am Weltraumtourismus bietet RLVs eine große Chance. Da private Unternehmen zahlenden Kunden suborbitale und orbitale Erfahrungen anbieten möchten, wird die Nachfrage nach zuverlässigen und kostengünstigen Startlösungen steigen. RLVs sind aufgrund ihrer Wiederverwendbarkeit und den damit verbundenen Kosteneinsparungen gut geeignet, diesen Bedarf zu decken.

Technologische Fortschritte -Schnelle Fortschritte in der Materialwissenschaft, den Antriebssystemen und den Herstellungsprozessen verbessern die Zuverlässigkeit und Leistung von RLVs. Technologien wie 3D-Druck und verbesserte Hitzeschildmaterialien tragen zum Bau langlebigerer Fahrzeuge bei, die mehreren Starts standhalten können.

Die Entwicklung autonomer Landesysteme und fortschrittlicher Navigationstechnologien verbessert die Effizienz des RLV-Betriebs. Diese Innovationen ermöglichen kürzere Durchlaufzeiten zwischen den Starts, was für kommerzielle Betreiber, die ihre Startpläne maximieren möchten, von entscheidender Bedeutung ist.

Marktherausforderungen

Betriebliche Herausforderungen, Marktwettbewerb sowie regulatorische und ökologische Bedenken behindern das Marktwachstum

Die für wiederverwendbare Trägerraketen (Reusable Launch Vehicles, RLVs) erforderliche Technik ist komplex, da sie anspruchsvolle Wiederherstellungs- und Aufarbeitungsmethoden umfasst. Um die Fähigkeit zu erreichen, diese Fahrzeuge mehrfach ohne nennenswerte Verschlechterung wiederzuverwenden, sind erhebliche technische Hürden zu überwinden, die überwunden werden müssen, um Sicherheit und Zuverlässigkeit zu gewährleisten.

Obwohl RLVs im Hinblick auf die Wiederverwendbarkeit gebaut werden, können die Kosten für Wartung, Sanierung und Wiederherstellung erheblich sein. Um sicherzustellen, dass RLVs mit herkömmlichen Verbrauchsträgern (ELVs) wirtschaftlich konkurrenzfähig sind, müssen diese laufenden Kosten effizient verwaltet werden.

Derzeit gibt es nur eine begrenzte Anzahl betriebsfähiger wiederverwendbarer Trägerraketensysteme (RLV), wie zum Beispiel Falcon 9 von SpaceX, was eine zuverlässige Bewertung von Kosten und Leistung anhand historischer Daten erschwert. Dieser Mangel an Informationen führt zu Unsicherheiten hinsichtlich der RLV-Kosten und kann Investitionen in neue Initiativen behindern.

Der Raumfahrtsektor unterliegt strengen Regulierungsrahmen, die den Fortschritt und die Umsetzung neuer Technologien behindern können. Die Durchsetzung dieser Vorschriften kann ein erhebliches Hindernis für Unternehmen darstellen, die im RLV-Bereich Innovationen anstreben. Mit der Expansion des Sektors werden die ökologischen Auswirkungen von Raketenstarts verstärkt untersucht. Unternehmen müssen diese Probleme angehen und gleichzeitig nachhaltige Methoden implementieren, die den globalen Umweltzielen entsprechen.

Neueste Trends auf dem Markt für wiederverwendbare Trägerraketen

Markttrends werden durch technische Fortschritte und steigende Nachfrage nach Satellitendiensten vorangetrieben

Steigender Bedarf an Kleinsatelliten –Die zunehmende Beliebtheit von Klein- und Nanosatelliten hat die Entwicklung spezieller kleiner Satelliten-Trägerraketen (SSLVs) vorangetrieben. Diese Startsysteme sind für schnelle und effektive Starts konzipiert und erfüllen die wachsende Nachfrage nach kleinen Satellitenplatzierungen.

Beispielsweise gab die NASA im Juni 2024 bekannt, dass sie den Start mehrerer kleiner Satelliten in den Weltraum vorbereitet, die mit Unterstützung von Studenten, Pädagogen und Forschern aus dem ganzen Land entwickelt wurden. Dies war Teil der CubeSat Launch Initiative der Agentur.

Darüber hinaus erfreuen sich kleinere, modulare Trägerraketen immer größerer Beliebtheit, da sie auf bestimmte Missionen zugeschnitten werden können, wodurch die Flexibilität beim Satelliteneinsatz erhöht und das Wachstum des Marktes beschleunigt wird.

- In Nordamerika verzeichnete der Markt für wiederverwendbare Trägerraketen ein Wachstum von 2,73 Milliarden US-Dollar im Jahr 2023 auf 3,38 Milliarden US-Dollar im Jahr 2024.

Fortschrittliche Antriebstechnologien –In jüngster Zeit hat sich der Ansatz bei Weltraumforschungsaktivitäten in Richtung Nachhaltigkeit verlagert, was zur Schaffung umweltfreundlicher Ersatzstoffe für herkömmliche Raketentreibstoffe geführt hat. Ein bedeutender Bereich, in dem bahnbrechende Fortschritte erzielt werden, ist die Entwicklung umweltfreundlicher Treibstoffe für zukünftige Trägerraketen und Raumfahrzeuge.

Es gibt einen Trend hin zu umweltfreundlichen Treibstoffen, die die Umweltauswirkungen von Raketenstarts minimieren. Diese Entwicklung korrespondiert mit den globalen Nachhaltigkeitszielen und regulatorischen Anforderungen. Beispielsweise erreichte das in Bengaluru ansässige Unternehmen Bellatrix Aerospace im Januar 2024 die erfolgreiche Validierung seiner fortschrittlichen Rudra- und Arka-Antriebssysteme für den Betrieb in der extremen Umgebung des Weltraums. Das grüne Antriebssystem von Rudra stellt einen bahnbrechenden Übergang von herkömmlichen giftigen Treibstoffen wie Hydrazin zu einem leistungsstarken, ungiftigen Ersatz dar.

Integration von KI und Automatisierung –Die Integration vonkünstliche Intelligenzin Startsysteme verbessert sowohl deren betriebliche Effizienz als auch Zuverlässigkeit. KI kann Flugbahnen verfeinern, die Nutzlastintegration überwachen und die Missionsplanung verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Investitionen in und Entwicklung vollständig wiederverwendbarer Fahrzeuge zur Minimierung der Kosten treiben das Wachstum des Segments voran

Je nach Typ wird der Markt in teilweise wiederverwendbar und vollständig wiederverwendbar unterteilt.

Es wird erwartet, dass das vollständig wiederverwendbare Segment im Jahr 2026 einen dominanten Marktanteil von 69,69 % halten wird. Das Segment verzeichnet ein erhebliches Wachstum, das durch technologische Fortschritte und die steigende Nachfrage nach kostengünstigem Zugang zum Weltraum angetrieben wird. Darüber hinaus reduzieren vollständig wiederverwendbare Trägerraketen die mit Weltraumstarts verbundenen Kosten erheblich, da dieselben Komponenten mehrfach verwendet werden können. Diese Fähigkeit macht Weltraummissionen für verschiedene Sektoren erschwinglicher, darunter staatliche, kommerzielle und wissenschaftliche Forschung.

Beispielsweise sicherte sich EtherealX, ein Weltraum-Startup aus Indien, im August 2024 erfolgreich 5 Millionen US-Dollar in einer Seed-Finanzierungsrunde mit dem Ziel, vollständig wiederverwendbare Trägerraketen mit mittlerem Hub zu entwickeln, die Satellitenstarts sowohl erschwinglich als auch zeitnah ermöglichen.

Nach Orbittyp

Bedeutende Vorteile der erdnahen Umlaufbahn (LEO) für mehrere Anwendungen treiben das Wachstum des Segments voran

Basierend auf dem Orbittyp ist der Markt in Low-Earth Orbit (LEO) und Geosynchronous Transfer Orbit (GTO) unterteilt.

Das Segment Low Earth Orbit (LEO) wird im Jahr 2026 voraussichtlich 78,22 % des Marktanteils ausmachen. Die Vorteile von geringerer Latenz, Erschwinglichkeit, Flexibilität, verbesserter Leistung, reduzierten Kosten, weitreichender Abdeckung, kontinuierlichem technologischen Fortschritt und verbesserter Servicebereitstellung werden die Zahl der Satellitenstarts in die Low-Earth Orbit (LEO) erhöhen.

Darüber hinaus sind große Akteure wie SpaceX und OneWeb führend bei Satellitennetzwerken im erdnahen Orbit, die für die Bereitstellung globaler Internetdienste konzipiert sind, und zeigen damit ein erhebliches Marktinteresse im kommerziellen Sektor. Beispielsweise startete SpaceX im Dezember 2023 23 Starlink v2-Minisatelliten in der erdnahen Umlaufbahn.

Nach Fahrzeugkapazität

Steigende Nachfrage nach Kleinsatelliten und Kosteneffizienz bei der Produktion von Fahrzeugen mit einem Gewicht von bis zu 1.000 kg

Basierend auf der Fahrzeugkapazität wird der Markt in bis zu 1.000 kg, 1.000 kg bis 3.000 kg und über 3.000 kg unterteilt.

Es wird erwartet, dass das Segment bis 1.000 kg den Markt anführt und im Jahr 2026 weltweit 46,73 % ausmacht. Der zunehmende Einsatz von Kleinsatelliten für Anwendungen wie Erdbeobachtung,Telekommunikation, und IoT ist ein Haupttreiber des Segmentwachstums. Diese Fahrzeuge mit geringer Kapazität eignen sich gut für diese Missionen, da sie mehrere kleine Satelliten in einem einzigen Start effizient befördern können. Darüber hinaus bieten die geringeren Kosten erhebliche Einsparvorteile im Vergleich zu herkömmlichen Großraketen. Durch die Durchführung mehrerer Starts mit denselben Teilen senken sie die Gesamtkosten pro Start, was den Zugang zum Weltraum sowohl für kommerzielle Organisationen als auch für Regierungen wirtschaftlicher macht.

- Das Segment 1.000 kg bis 3.000 kg wird im Jahr 2024 voraussichtlich einen Anteil von 22,57 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Zunehmender Einsatz kommerzieller Satelliten im Weltraumsektor soll das Wachstum des Segments beschleunigen

Basierend auf der Anwendung wird der Markt in kommerzielle und Verteidigungsmärkte unterteilt.

Schätzungen zufolge ist das kommerzielle Segment im Prognosezeitraum das am schnellsten wachsende Segment und wird im Jahr 2026 einen Marktanteil von 77,19 % ausmachenkommerzielle Satellitenstartswird durch die Ausweitung der Satellitenkonstellationen, technologische Fortschritte bei Trägerraketen, Wirtschaftswachstum im Raumfahrtsektor, regulatorische Verbesserungen, die den Zugang zu Trägerdiensten erleichtern, und steigendes Interesse am Weltraumtourismus vorangetrieben. Zusammengenommen schaffen diese Faktoren ein robustes Umfeld für das Marktwachstum im kommerziellen Sektor. Beispielsweise schickte SpaceX im November 2024 den indischen Satelliten GSAT-N2 an Bord einer Falcon-9-Rakete in die Umlaufbahn und startete von Cape Canaveral aus. Diese Mission war die zweite Zusammenarbeit von SpaceX mit einem Kunden, da das Unternehmen erfolgreich einen Kommunikationssatelliten für NewSpace India Limited (NSIL) einsetzte, den kommerziellen Arm der Indian Space Research Organization (ISRO), der von der Regierung betrieben wird. Dieser Start stellte den ersten Anlass dar, dass SpaceX eine Nutzlast für Indien transportierte. Der Geosynchrone Satellit N2 (GSAT-N2) ist der zweite nachfragegesteuerte Satellit für NSIL.

Regionaler Ausblick auf den Markt für wiederverwendbare Trägerraketen

In Bezug auf die Region umfasst der Markt Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt.

Europa

North America Reusable Launch Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Europa 2,5 Milliarden US-Dollar und trug damit 29,66 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 3,62 Milliarden US-Dollar prognostiziert. Die ESA investiert aktiv in RLV-Technologien und fördert Partnerschaften mit kommerziellen Unternehmen, um Europas Fähigkeiten im Weltraum zu verbessern. Diese Unterstützung ist entscheidend für die Entwicklung eines robusten RLV-Ökosystems. Beispielsweise beauftragte die Europäische Weltraumorganisation im Oktober 2024 die Rocket Factory Augsburg, The Exploration Company, ArianeGroup und Isar Aerospace mit der Entwicklung fortschrittlicher Technologien für wiederverwendbare Raketen. Darüber hinaus versucht Europa durch staatliche Unterstützung, Zusammenarbeit mit dem privaten Sektor und umfangreiche Finanzierungsprogramme, seine Kapazitäten für wiederverwendbare Trägerraketen (RLV) zu verbessern, um die wachsende Nachfrage zu befriedigen und gleichzeitig Nachhaltigkeit und Kosteneffizienz bei der Weltraumforschung in den Vordergrund zu stellen. Wenn diese Initiativen voranschreiten, ist Europa bereit, ein wichtiger Teilnehmer am globalen Wachstum des Marktes für wiederverwendbare Trägerraketen zu werden. Der britische Markt wird bis 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,45 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 3,66 Milliarden US-Dollar, was einem Anteil von 43,41 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 5,23 Milliarden US-Dollar erreichen. Die Möglichkeit, Raketenkomponenten zu überholen und wiederzuverwenden, macht den Zugang zum Weltraum für ein breiteres Kundenspektrum, darunter kleine Handelsunternehmen und kleinere Nationen, erschwinglicher. Darüber hinaus unterstützt die US-Regierung über Behörden wie die NASA und das Verteidigungsministerium aktiv die RLV-Entwicklung mit Finanzmitteln und günstigen regulatorischen Rahmenbedingungen. Diese Unterstützung fördert ein robustes Ökosystem aus Luft- und Raumfahrtunternehmen, Start-ups und Forschungseinrichtungen, die sich auf die Weiterentwicklung wiederverwendbarer Technologien konzentrieren. Der US-Markt wird bis 2026 voraussichtlich 4,71 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 1,84 Milliarden US-Dollar aus, was 21,77 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,64 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum entwickelt sich zu einem bedeutenden Akteur auf dem Markt für wiederverwendbare Trägerraketen (RLV), wobei verschiedene Länder erhebliche Investitionen tätigen, um ihre Raumfahrtkapazitäten zu verbessern. Diese Investition wird durch die steigende Nachfrage nach Satellitenstarts, technologische Fortschritte und einen strategischen Fokus auf die Entwicklung einheimischer Raumfahrtprogramme vorangetrieben. Darüber hinaus investiert die chinesische Regierung im Rahmen ihrer umfassenderen Weltraumambitionen stark in die RLV-Technologie. Beispielsweise schloss China im Juli 2024 seinen ersten 10 Kilometer (6,2 Meilen) langen vertikalen Start- und Landeflugtest einer wiederverwendbaren Trägerrakete ab. Darüber hinaus trägt auch Indiens wachsender privater Raumfahrtsektor zu den Entwicklungen des RLV bei, wobei sich Start-ups auf die Entwicklung kostengünstiger Startlösungen für Kleinsatelliten konzentrieren. Beispielsweise stellte Indien im August 2024 seine erste wiederverwendbare Hybridrakete vor, RHUMI-1, die vom Start-up Space Zone India in Zusammenarbeit mit der Martin Group entwickelt wurde. Der japanische Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,16 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,66 Milliarden US-Dollar erreichen.

Rest der Welt

Im Rest der Welt wird im gesamten Untersuchungszeitraum mit einem moderaten Wachstum des Marktes im Nahen Osten und in Afrika gerechnet. Auf den Rest der Welt entfielen im Jahr 2025 0,44 Milliarden US-Dollar, was 5,16 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,61 Milliarden US-Dollar erreichen wird. Dieses Wachstum ist auf eine verstärkte Betonung der Entwicklung des Raumfahrtsektors und die Initiierung ehrgeiziger Raumfahrtprogramme durch Länder wie Israel, Saudi-Arabien und die Vereinigten Arabischen Emirate zurückzuführen. Mittlerweile konzentrieren sich die Länder in Lateinamerika vor allem auf Raumfahrtdienstleistungen und Ausrüstung im Zusammenhang mit Raumfahrtaktivitäten. Die Expansion des Marktes in dieser Region wird voraussichtlich durch eine Zunahme der Verträge für Weltraumstarts in Brasilien, Argentinien und Kolumbien vorangetrieben.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Führende Marktteilnehmer konzentrieren sich auf technologische Fortschritte, um verschiedene Anwendungen für Weltraummissionen zu verbessern

Der Weltmarkt verzeichnet ein rasantes Wachstum, das auf technologische Verbesserungen, eine steigende Nachfrage nach Satellitenstarts und erhebliche Investitionen sowohl von Privatunternehmen als auch von Regierungsorganisationen zurückzuführen ist. Wichtige Akteure der Branche investieren erhebliche Ressourcen in Forschung und Entwicklung, um die Wiederverwendbarkeit zu verbessern und die Kosten zu senken. Da neue Wettbewerber auf den Markt kommen und etablierte Unternehmen weiterhin innovativ sind, wird erwartet, dass sich der Markt schnell entwickeln und RLVs als unverzichtbar für zukünftige Weltraumforschungs- und Kommerzialisierungsinitiativen etablieren wird. Im November 2023 gab beispielsweise ein Hersteller von Trägerraketen in China bekannt, dass er Entwürfe für eine Rakete entwickelt, die aus der Luft gestartet werden soll, um kleine Satelliten in die Umlaufbahn zu bringen. Die China Academy of Launch Vehicle Technology (CALT) entwickelt das System mit der Kapazität, eine Nutzlast mit einem Gewicht von bis zu 300 Kilogramm in eine sonnensynchrone Umlaufbahn (SSO) in einer Höhe von 500 Kilometern zu befördern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Space Exploration Technologies Corp. (SpaceX)(UNS.)

- Blue Origin Enterprises, L.P. (USA)

- ISRO(Indien)

- Europäische Weltraumorganisation(Frankreich)

- Raketenlabor(UNS.)

- ArianeGroup (Frankreich)

- Die National Aeronautics and Space Administration NASA (USA)

- Lockheed Martin Corporation (USA)

- United Launch Alliance, LLC (USA)

- The Boeing Company (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024: -AVIC aus China erhielt von der China Manned Space Agency den Auftrag, ein geflügeltes, wiederverwendbares Raumschiff namens Haolong zu bauen. Berichten zufolge soll dieses wiederverwendbare Raumschiff Fracht zur chinesischen Raumstation Tiangong transportieren.

- März 2024:-Chinas wichtigster staatlicher Auftragnehmer gab bekannt, dass er beabsichtige, in den nächsten Jahren Testflüge für zwei neue wiederverwendbare Raketen mit großem Durchmesser durchzuführen, auch wenn kommerzielle Initiativen zur Wiederverwendbarkeit laufen. Die China Aerospace Science and Technology Corporation (CASC) will 2025 bzw. 2026 wiederverwendbare Raketen mit einem Durchmesser von vier und fünf Metern auf den Markt bringen.

- Mai 2024: -Das in Tokio ansässige Unternehmen Innovative Space Carrier Inc. hat mit einem in den USA ansässigen Hersteller von Raketentriebwerken zusammengearbeitet, um eine wiederverwendbare Rakete für Satellitenstarts zu entwickeln, deren kommerzieller Einsatz bis etwa 2030 geplant ist.

- September 2024: -Das Unionskabinett stimmte der Schaffung eines teilweise wiederverwendbaren Next Generation Launch Vehicle (NGLV) zu, das über die dreifache Nutzlastkapazität des ISRO Launch Vehicle Mark III verfügen wird, das als sein Arbeitspferd bekannt ist. Für die Entwicklung des NGLV, drei Testflüge, notwendige Einrichtungen, Programmmanagement und die Startkampagne wurden 824 Mio. USD bereitgestellt.

- Juni 2024: -Die indische Weltraumforschungsorganisation (ISRO) hat ihr drittes Landeexperiment mit wiederverwendbaren Trägerraketen in Folge erfolgreich abgeschlossen und damit die Fähigkeit der Trägerrakete zur autonomen Landung unter anspruchsvolleren Bedingungen demonstriert.

BERICHTSBEREICH

Der Bericht bietet eine ausführliche Marktanalyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft und Optimierung der Fertigungskapazitäten und Betriebsdienstleistungen. Darüber hinaus bietet es Einblicke in die globalen Markttrends, Wachstumsanalysen und -größen und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert sich der Bericht hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,97 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Orbittyp

|

|

|

Nach Fahrzeugkapazität

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 8,44 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum eine CAGR von 12,97 % verzeichnen.

Nach Orbittyp war das LEO-Segment marktführend.

Nordamerika dominierte den Markt für wiederverwendbare Trägerraketen mit einem Marktanteil von 43,41 % im Jahr 2025.

Die Nachfrage nach Satellitenstarts wird erheblich zum Wachstum des Marktes beitragen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf