Marktgröße, Anteil und Branchenanalyse für Windkraftbefestigungen, nach Material (Kohlenstoffstahl, Edelstahl und andere), nach Anwendung (Turbinenbasen, Turmkonstruktionen, Turbinenblätter, Gondel und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

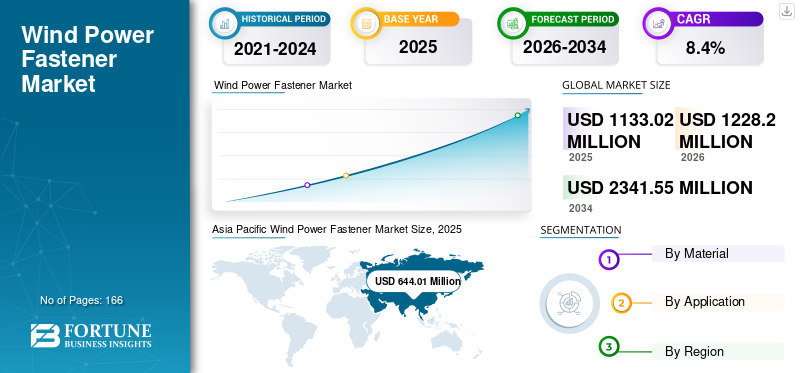

Die globale Marktgröße für Windkraftbefestigungen wurde im Jahr 2025 auf 1133,02 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1228,20 Millionen US-Dollar im Jahr 2026 auf 2341,55 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,40 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Windkraftbefestigungen mit einem Marktanteil von 56,84 % im Jahr 2025.

Ein Windkraftbefestigungselement bezieht sich auf alle Hardware oder Komponenten, die beim Bau, der Wartung oder der Montage von Windkraftanlagen verwendet werden. Diese Befestigungselemente sind für die Befestigung verschiedener Teile einer Windkraftanlage, wie Rotorblätter, Turm, Gondel und andere Komponenten, unerlässlich. Sie sind in verschiedenen Formen und Größen erhältlich, darunter Bolzen, Muttern, Schrauben, Anker und spezielle Befestigungselemente, die den besonderen Belastungen und Umgebungsbedingungen von Windkraftanlagen standhalten. Richtig ausgewählte und installierte Windkraftbefestigungen sind entscheidend für die Gewährleistung der Sicherheit, Stabilität und Effizienz von Windenergieanlagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Windkraftbefestigungen

Der Trend zu schwimmenden Windkraftprojekten könnte die Produktnachfrage in den kommenden Jahren ankurbeln

Windkraft ist im Meer robuster und produktiver als an Land; Daher ist in den letzten Jahren in mehreren Regionen ein Anstieg der Offshore-Windkraftentwicklung zu verzeichnen. Viele Regierungen auf der ganzen Welt setzen Maßnahmen um und bieten Anreize zur Förderung erneuerbarer Energien, einschließlich Offshore-Windenergie. Subventionen, steuerliche Anreize und günstige regulatorische Rahmenbedingungen fördern Investitionen in Offshore-Windprojekte.

Darüber hinaus bieten schwimmende Strukturen im Vergleich zu festen Strukturen neue Möglichkeiten und Alternativen. Typischerweise eröffnet es die Chance für Offshore-Standorte, indem es die Platzierung von Windkraftanlagen in größeren und tieferen Offshore-Gebieten mit höherem Windpotenzial ermöglicht. Da dieses Konzept in allen Ländern mit angeschlossenem Meeresgebiet im Trend liegt, werden auch Windverschlüsse eine Chance finden, in diesen Markt einzutreten.

So wurde beispielsweise im August 2023 vor der Westküste Norwegens der weltweit größte schwimmende Windpark offiziell in Betrieb genommen. „Equinor“, ein Erdölraffinerieunternehmen, steht hinter der riesigen Hywind-Tampern-Farm. Mit einer Leistung von 88 Megawatt (MW) wird es Energie zur Versorgung nahegelegener Öl- und Gasplattformen erzeugen. Darüber hinaus wird dieses Projekt eine neue Technologie nutzen, um 11 riesige Turbinen mit dem Meeresboden zu verbinden, was bei Umweltschützern gemischte Reaktionen hervorgerufen hat.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Windkraftbefestigungen

Erhöhte Investitionen im Windenergiesektor zur Förderung des Marktwachstums

Erhöhte Investitionen im Windkraftsektor spielen in mehrfacher Hinsicht eine entscheidende Rolle und fördern das Marktwachstum von Windkraftbefestigungen. Höhere Investitionen in die Windkraft führen zum Bau weiterer Windparks und zum Ausbau bestehender. Dies erfordert eine erhebliche Menge an Produkten zur Sicherung verschiedener Komponenten wie Rotorblätter, Türme und Gondeln. Erhöhte Investitionen treiben häufig Forschungs- und Entwicklungsanstrengungen im Windkraftsektor voran. Dies kann zur Entwicklung effizienterer Windkraftanlagen führen, die möglicherweise spezielle Befestigungselemente erfordern, die für eine verbesserte Leistung und Langlebigkeit ausgelegt sind.

Nach Angaben der Internationalen Energieagentur beliefen sich die Gesamtinvestitionen in die Windenergie beispielsweise im Jahr 2022 auf etwa 185 Milliarden US-Dollar, was einem Anstieg von etwa 20 % gegenüber dem Vorjahr entspricht. Nach einer Verlangsamung im Jahr 2021 erholten sie sich wieder auf Wachstum und führten dazu, dass im Jahr 2023 mit einem erheblichen Kapazitätsaufbau gerechnet wird. Dies ist auf politische Unterstützung und ehrgeizige staatliche Ziele zurückzuführen.

Steigende Zahl großer Windkraftprojekte soll das Marktwachstum vorantreiben

Überall auf der Welt wachsen Windparks mit nahezu unvorstellbarer Kapazität aus dem Land und im Meer. Dies erfordert Stabilität in einer rauen Umgebung, in der Verbindungselemente eine wesentliche Rolle spielen und mehrere Vorteile bieten.

Einige gigantische Windprojekte weltweit sind die Jiuquan Wind Power Base/Gansu Wind Farm, China, der Dogger Bank Wind Farm, Großbritannien, der Jaisalmer Wind Park, Indien, das Alta Wind Energy Center/Mojave Wind Farm, USA und andere. Für diese Projekte waren große Windbefestigungen erforderlich, die ihren Leistungsfähigkeiten entsprechen konnten. Solche Befestigungselemente werden typischerweise für die jeweilige Turbine modifiziert, was das weltweite Marktwachstum für Windkraftbefestigungen vorantreibt.

Beispielsweise plante MidAmerican Energy im Januar 2022 ein 3,9 Milliarden US-Dollar teures Projekt namens Wind Prime für das Iowa Utilities Board. Dieses Projekt umfasst Wind- und Solarparks, die 2.042 MW Energie durch Wind und weitere 50 MW durch Solarenergie erzeugen werden. Wenn die Genehmigung erteilt wird, könnte der Bau bis Ende 2024 abgeschlossen sein und es würde sich um den größten Windpark in den USA handeln.

EINHALTENDE FAKTOREN

Hohe Installationskosten der Windenergie-Infrastruktur können das Marktwachstum behindern

Wenn Entwickler und Betreiber von Windparks einen erheblichen Teil ihres Budgets für die teure Windturbinen-Infrastruktur aufwenden müssen, stehen ihnen möglicherweise nur begrenzte Mittel für andere Komponenten, wie zum Beispiel Befestigungselemente, zur Verfügung. Dies kann die Einführung von Windkraftbefestigungen verlangsamen. Darüber hinaus haben Windenergieprojekte aufgrund der hohen Anschaffungskosten oft längere Amortisationszeiten. Dies kann Investoren und Projektentwickler davon abhalten, Investitionen in Spezialkomponenten wie Verbindungselemente zu priorisieren, die möglicherweise keine sofortige Rendite bieten. Hohe Vorabkosten für die Infrastruktur können zu einem konservativen Ansatz bei der Einführung neuer Befestigungstechnologien für Windkraftanlagen führen. Entwickler zögern möglicherweise, in innovative und teure Verbindungselemente zu investieren, wenn herkömmliche Optionen billiger sind, was Innovationen auf dem Markt behindern kann. Der Druck, die Gesamtprojektkosten angesichts der teuren Infrastruktur zu senken, kann dazu führen, dass man sich auf Kostensenkungsmaßnahmen konzentriert und möglicherweise Qualität und Innovation bei Verbindungselementen zugunsten billigerer Alternativen opfert. Darüber hinaus steht die Windenergie nach Angaben des US-amerikanischen Amtes für Energieeffizienz und erneuerbare Energien im aktuellen Szenario aufgrund der verfügbaren Alternativen für die saubere Energieerzeugung, wie z. B., im WettbewerbSolarenergie. Darüber hinaus sind Solar- und Windprojekte beim Vergleich der mit neuen Kraftwerken verbundenen Energiekosten heute wirtschaftlich wettbewerbsfähiger als Gas-, Geothermie-, Kohle- oder Kernkraftwerke.

Segmentierungsanalyse

Durch Materialanalyse

Das Segment Kohlenstoffstahl hält aufgrund seiner physikalischen Eigenschaften, die Festigkeit und Haltbarkeit für eine bessere Leistung bieten, einen dominanten Marktanteil

Basierend auf dem Material wird der Markt segmentiertEdelstahl, Kohlenstoffstahl und andere.

Aufgrund seiner hervorragenden Festigkeit und Haltbarkeit nimmt Kohlenstoffstahl einen großen Marktanteil ein. Befestigungselemente für Windkraftanlagen müssen erheblichen Belastungen standhalten, insbesondere unter den rauen Betriebsbedingungen von Windkraftanlagen. Kohlenstoffstahl sorgt für die nötige Festigkeit und Zuverlässigkeit.

Edelstahl, insbesondere korrosionsbeständige Sorten wie austenitischer Edelstahl, wird aufgrund seines zunehmenden Einsatzes in der Produktherstellung voraussichtlich stetig wachsen. Es bietet eine außergewöhnliche Korrosionsbeständigkeit, die für Verbindungselemente, die anspruchsvollen Außenumgebungen in Windkraftanlagen ausgesetzt sind, unerlässlich ist.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Turbinenschaufeln dominieren, da die Schaufeln immer weiter entwickelt werden, was zu höheren Anforderungen an Befestigungselemente führt

Je nach Anwendung wurde der Markt grob in Turbinensockel, Turmkonstruktionen, Turbinenschaufeln, Gondeln und andere eingeteilt.

Es wird erwartet, dass das Segment Turbinensockel den Markt mit einem Anteil von 8,75 % im Jahr 2026 dominieren wird, da Turbinenschaufeln im Prognosezeitraum voraussichtlich anhaltend viele Befestigungselemente erfordern werden. Da sich die Windkraftanlagentechnologie weiterentwickelt, um die Effizienz und Energiegewinnung zu verbessern, werden die Rotorblätter möglicherweise weiter entwickelt, was zu höheren Anforderungen an Befestigungselemente führt.

Beispielsweise hat Siemens Gamesa die starke Beherrschung der Zirkularität im Unternehmen wiederhergestelltRotorblätter von Windkraftanlagenund stellte sein recycelbares Rotorblatt für Onshore-Windprojekte vor. Dieser Erfolg soll die Aktivitäten vorantreiben, die die Windenergie noch umweltfreundlicher machen und einen vollständig zirkulären Sektor schaffen. Das Siemens Gamesa Recyclable Blade für Offshore wurde innerhalb von zehn Monaten auf den Markt gebracht: im September 2021 eingeführt und im Juli 2022 beim Kaskasi-Projekt von RWE in Deutschland eingesetzt. Die Weiterentwicklung durch Siemens Gamesa und seine Verbündeten garantiert volle Kompatibilität mit den Produkt- und Prozessanforderungen für Onshore-Blades.

Der Bedarf an Verbindungselementen für Gondelanwendungen ist erheblich. Die Gondel beherbergt zahlreiche wichtige Windkraftanlagenkomponenten, darunter das Getriebe, den Generator und andere. Befestigungselemente werden beim Bau und der Wartung von Gondeln verwendet.

REGIONALE ANALYSE

Nach Regionen wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Wind Power Fastener Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hat den größten Marktanteil, da die Nachfrage nach Verbindungselementen aufgrund der hohen Anzahl an Installationen in der Region hoch ist. China ist das wichtigste Land im Onshore- undOffshore-WindkraftInstallationen der Welt. Verbindungselemente spielen eine wichtige Rolle beim Bau, der Wartung und der Zuverlässigkeit von Windkraftanlagen, und ihre Nachfrage ist eng mit dem Wachstum von Windenergieprojekten verknüpft.

Europa

Europa ist ebenfalls eine der bedeutendsten Regionen, die auf dem Markt aktiv sind. Deutschland und Frankreich gehören zu den wichtigsten Märkten für Windkraft. Mit einem Rekordzuwachs an Installationen von 19,1 GW (16,7 GW an Land und 2,5 GW auf See) im Jahr 2022 hat Europa erheblich zum Wachstum des Marktes für Windkraftbefestigungen beigetragen.

Nordamerika

Auch Nordamerika ist eine der Schlüsselregionen des Marktes. Insgesamt sind beispielsweise 60 G.W. Es wird erwartet, dass in Nordamerika in den nächsten fünf Jahren Onshore-Windkapazitäten installiert werden, der Großteil davon in den USA.

Lateinamerika

Die Windkraftverbindung ist ein wichtiger Markt für die Region Lateinamerika, da ihre ausgedehnten Küstengebiete, starken Winde und günstigen klimatischen Bedingungen dazu beitragen können, dass sich die Region in den kommenden Jahrzehnten zu einem wichtigen Windenergiekraftwerk entwickelt.

Laut dem Global Wind Energy Council (GWEC) verzeichnete der Offshore-Windenergiesektor Lateinamerikas im Jahr 2022 ein stetiges Wachstum. Die Neuinstallationen in dieser Region erreichten 5,2 GW und markierten damit die zweithöchste Installationsrate in der Geschichte. Brasilien hat sich in den letzten zehn Jahren mit über 50 % der installierten Windkapazität der Region zum anerkannten Marktführer für Windenergie in Lateinamerika entwickelt und erreicht diese Position im Jahr 2022. In den letzten Jahren hat dies die Nachfrage nach Windkraftbefestigungen angekurbelt, da für die Installation robuste Muttern und Schrauben erforderlich waren, die rauen Umgebungen standhalten können.

Liste der wichtigsten Unternehmen auf dem Markt für Windkraftbefestigungen

Finework New Energy Technology dominiert den Markt aufgrund seiner Produktkompetenz

Finework New Energy Technology ist eines der größten Unternehmen auf dem Markt für Windkraftbefestigungen. Seine eingebetteten Schrauben, die in Windkraftanlagen eingesetzt werden, haben in den letzten Jahren an Bedeutung gewonnen. Ein weiterer Schwerpunkt liegt auf der Forschung, Entwicklung und Herstellung hochwertiger Verbindungselemente.

Beispielsweise zeichnete Dongfang Electric Wind Turbine Blade Engineering Co., Ltd. im Juni 2022 Finework New Energy Technology mit dem „Quality Outstanding Supplier Award 2021“ aus, der Kunden hochfeste Befestigungselemente für Windkraftblätter liefert.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Dokka-Verbindungselemente(VEREINIGTES KÖNIGREICH.)

- Beck Industries (Frankreich)

- Finework New Energy Technology (China)

- Ningbo Datian Fastener Co., Ltd (China)

- Berdan Civata (Türkei)

- Sundram Fasteners (Indien)

- Clyde Fasteners Limited (Schottland)

- ITH-Schraubtechnik(Deutschland)

- All-Pro-Verbindungselemente(UNS.)

- Große Schraubenmutter(Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022:Sundram Fasteners, ein zur TVS Group gehörender Automobilzulieferer, gab bekannt, dass das Unternehmen anstrebt, 50 % seines Umsatzes mit dem Export zu erzielen. Das Unternehmen zeigte sich auch in seinen Nicht-Automobilgeschäften wie Energie, Wind und anderen durchsetzungsstark.

- Oktober 2022: Zhongfu Lianzhong rasselte den längsten Windturbinenflügel der Welt herunter, der 62 Tonnen wiegt und 123 Meter lang ist. Es wurde erfolgreich zur Testmontage in Lianyungang transportiert. Es ist erwähnenswert, dass die eingebetteten Bolzenhülsen-Befestigungselemente für den längsten Windkraftanlagenflügel der Welt alle von FNET (Finework New Energy Technology) geliefert werden.

- Mai 2022:Berdan Cıvata investierte Millionen in Warmschmiedepressen für seine Produktionsanlagen für Schrauben und Muttern – wo nun Schrauben und Muttern mit einem Durchmesser von bis zu M155 (6 Zoll) hergestellt werden können. Darüber hinaus entwickelte das Unternehmen eine neue Anlage zur Herstellung seiner Schmiedeformen undWalzwerkzeugezum Einfädeln.

- Januar 2022:Das norwegische Unternehmen Dokka Fasteners, ein weltweit führender Hersteller von industriellen Verbindungselementen, gab bekannt, dass es seine europäischen Aktivitäten ausbaut und plant, eine Produktionsstätte in Klaipėda zu errichten.

- Dezember 2021:Finework New Energy Technology gewann den Titel „Top 100 Hunan Manufacturing Enterprises“. Dieser Hunan Entrepreneur Activity Day und das Unternehmer-Jahrestreffen fanden in Changsha statt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,40 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Material, Anwendung und Region |

|

Segmentierung |

Nach Material

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Eine Studie von Fortune Business Insights besagt, dass der Weltmarkt im Jahr 2025 einen Wert von 1133,02 Millionen US-Dollar hatte.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,40 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 644,01 Millionen US-Dollar.

Je nach Anwendung dominiert das Segment der Turbinenschaufeln den Weltmarkt.

Bis 2034 wird die globale Marktgröße voraussichtlich 2341,55 Millionen US-Dollar erreichen.

Die erhöhten Investitionen im Windkraftsektor treiben das Marktwachstum voran.

Finework New Energy Technology und Dokka Fasteners gehören zu den Top-Playern, die auf dem Markt aktiv sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 166

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf