Marktgröße, Marktanteil und Branchenanalyse für intraorale fotostimulierbare Phosphorsysteme für den Dentalbereich, nach Typ (Scanner und Zubehör), nach Endbenutzer (Einzelpraxen, DSO/Gruppenpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

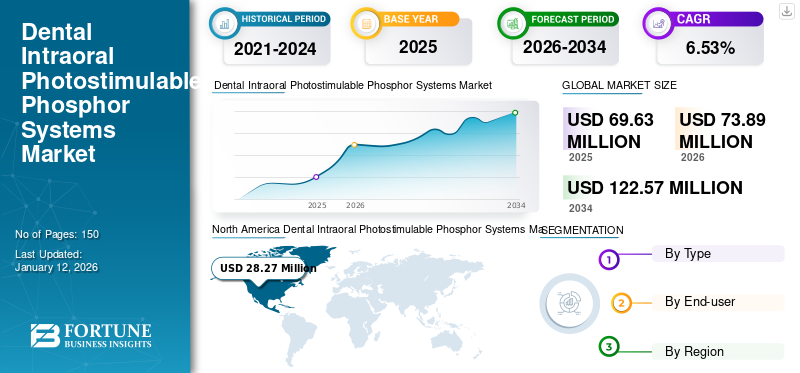

Die globale Marktgröße für intraorale fotostimulierbare Phosphorsysteme in der Zahnmedizin wurde im Jahr 2025 auf 69,63 Millionen US-Dollar geschätzt und wird voraussichtlich von 73,89 Millionen US-Dollar im Jahr 2026 auf 122,57 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,53 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für intraorale fotostimulierbare Phosphorsysteme im Dentalbereich mit einem Marktanteil von 40,60 % im Jahr 2025.

Dentale intraorale fotostimulierbare Phosphorsysteme beziehen sich auf fortschrittliche Bildgebungstechnologien, die in der Zahnheilkunde eingesetzt werden. Diese Systeme nutzen phosphorbeschichtete Platten zur Aufnahme von Röntgenbildern, die dann zur detaillierten Untersuchung gescannt und digitalisiert werden. Sie bieten erhebliche Vorteile gegenüber herkömmlichen Filmen, da sie eine schnellere Bildaufnahme, eine verbesserte Bildqualität und eine geringere Strahlenbelastung ermöglichen. Darüber hinaus sind diese Systeme wiederverwendbar und lassen sich problemlos in Zahnarztpraxen integrieren, wodurch die Diagnosemöglichkeiten und die Effizienz der Patientenversorgung verbessert werden.

Die zunehmende Prävalenz von Zahnerkrankungen und die wachsende Nachfrage nach fortschrittlichen Diagnosegeräten treiben in erster Linie den Markt für intraorale fotostimulierbare Phosphorsysteme in der Zahnmedizin an. Darüber hinaus tragen auch der Wandel hin zur digitalen Zahnheilkunde und der Bedarf an effizienteren und genaueren Bildgebungslösungen zum Marktwachstum bei. Darüber hinaus fördern die Vorteile dieser Systeme, wie z. B. eine geringere Strahlenbelastung, eine hohe Bildqualität und eine schnelle Bildverarbeitung, ihre Akzeptanz. Steigendes Bewusstsein für Mundgesundheit und der zunehmende Einsatz dieser Systeme inzahnmedizinischKliniken treiben die Marktexpansion weiter voran.

Die COVID-19-Pandemie wirkte sich negativ auf den Markt für zahnärztliche intraorale fotostimulierbare Phosphorsysteme aus, da Zahnkliniken vorübergehend geschlossen wurden und weniger Patientenbesuche aufwiesen, was zu einem Rückgang der Nachfrage nach neuen Geräten führte. Darüber hinaus behinderten Unterbrechungen der Lieferkette die Produktion und den Vertrieb dieser Geräte in diesem Zeitraum. Nach der Pandemie besteht jedoch mit der Wiederaufnahme der routinemäßigen zahnärztlichen Versorgung ein erhöhter Bedarf an fortschrittlichen digitalen Bildgebungslösungen zur Verbesserung der diagnostischen Genauigkeit und Effizienz. Darüber hinaus hat der Schwerpunkt auf der Reduzierung des Patientenkontakts und der Verbesserung der Infektionskontrollmaßnahmen die Einführung dieser Systeme im Prognosezeitraum vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für intraorale fotostimulierbare Phosphorsysteme

Marktgröße und Prognose:

- Marktgröße 2025: 69,63 Mio. USD

- Marktgröße 2026: 73,89 Mio. USD

- Prognostizierte Marktgröße 2034: 122,57 Mio. USD

- CAGR: 6,53 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für zahnärztliche intraorale fotostimulierbare Phosphorsysteme mit einem Anteil von 40,60 % im Jahr 2025, was auf das steigende Bewusstsein für Mundgesundheit, Frühdiagnoseinitiativen und die weit verbreitete Einführung fortschrittlicher zahnmedizinischer Bildgebungssysteme in Zahnarztpraxen zurückzuführen ist.

- Aufgrund seiner entscheidenden Rolle bei der Digitalisierung von Bildern von PSP-Platten und der steigenden Nachfrage nach qualitativ hochwertiger, effizienter diagnostischer Bildgebung in Zahnkliniken wird erwartet, dass das Scannersegment nach Typ seinen führenden Marktanteil behaupten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die steigende Prävalenz von Zahnfleischerkrankungen und die zunehmende Betonung fortschrittlicher diagnostischer Bildgebungstechnologien bei Zahnärzten treiben die Nachfrage nach intraoralen fotostimulierbaren Phosphorsystemen voran.

- Europa: Die gut etablierte Gesundheitsinfrastruktur der Region in Kombination mit der starken Präsenz führender Hersteller von Dentalgeräten erleichtert die weit verbreitete Einführung dieser Bildgebungssysteme in Zahnarztpraxen.

- China: Die rasche Urbanisierung, die wachsende Belastung durch Zahnerkrankungen und staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur unterstützen die zunehmende Einführung fortschrittlicher zahnmedizinischer Bildgebungstechnologien.

- Japan: Technologische Fortschritte in der zahnmedizinischen Bildgebung, gepaart mit einem starken Fokus auf Präzisionsdiagnostik und einer alternden Bevölkerung, die eine verbesserte Zahnpflege benötigt, tragen zum Marktwachstum bei.

Markttrends für zahnärztliche intraorale fotostimulierbare Phosphorsysteme

Technologische Fortschritte bei fotostimulierbaren Phosphorsystemen zur Bereitstellung breiterer Behandlungsmöglichkeiten

Technologische Fortschritte bei intraoralen fotostimulierbaren Phosphorsystemen (PSP) in der Zahnmedizin haben die Funktionalität, Effizienz und Genauigkeit verbessert und sie für Zahnärzte immer attraktiver gemacht. Die mit diesen Systemen verbundenen Softwarefortschritte haben zu verbesserten Bildverarbeitungsfunktionen geführt. Moderne Softwarelösungen bieten erweiterte Funktionen wie Bildverbesserung, Rauschunterdrückung und Digitalzoom und ermöglichen so eine bessere Analyse und Interpretation von Zahnbildern. Diese Softwareverbesserungen rationalisieren Arbeitsabläufe und erhöhen die Diagnosegenauigkeit, wodurch diese Systeme effizienter und benutzerfreundlicher werden.

- Beispielsweise verfügt Carestream Dental CS 7600 von Carestream Dental LLC über fortschrittliche Bildverarbeitungssoftware, drahtlose Funktionalität und Cloud-Speicher, die zusammen die Diagnosegenauigkeit und die Effizienz des Arbeitsablaufs verbessern. Seine langlebigen PSP-Platten gewährleisten eine langfristige Nutzung und Kosteneinsparungen und machen es zu einer zuverlässigen Wahl für Zahnärzte.

Darüber hinaus ermöglicht die Cloud-Speicherung den nahtlosen Zugriff auf Bilder von mehreren Geräten und Standorten, was eine bessere Zusammenarbeit zwischen Zahnärzten und ein effizienteres Patientenmanagement ermöglicht. Die Entwicklung haltbarerer und wiederverwendbarer PSP-Platten trägt zusätzlich zur Kosteneffizienz und Nachhaltigkeit dieser Systeme bei. Die verbesserte Haltbarkeit stellt sicher, dass die Platten wiederholtem Gebrauch standhalten, ohne die Bildqualität zu beeinträchtigen, wodurch die Notwendigkeit eines häufigen Austauschs verringert und die Gesamtkosten gesenkt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für intraorale fotostimulierbare Phosphorsysteme im Dentalbereich

Wachsende Nachfrage nach fortschrittlichen Diagnosegeräten in der Zahnmedizin, um die Marktexpansion voranzutreiben

Die moderne Zahnmedizin verlässt sich zunehmend auf präzise und effiziente Diagnosetechnologien, um die Patientenversorgung und Behandlungsergebnisse zu verbessern. In den letzten Jahren haben Zahnärzte versucht, die diagnostische Genauigkeit zu verbessern, und es wird erwartet, dass der Einsatz fortschrittlicher Bildgebungssysteme, wie z. B. intraoraler PSP-Systeme, im prognostizierten Zeitraum zunehmen wird. Dentale intraorale fotostimulierbare Phosphorsysteme bieten im Vergleich zu herkömmlichen filmbasierten Methoden eine überlegene Bildqualität und liefern klarere und detailliertere Bilder. Diese hochauflösende Bildgebung ist für die genaue Diagnose verschiedener Zahnerkrankungen, einschließlich Karies, Parodontitis und anderer Mundgesundheitsprobleme, unerlässlich. Die Fähigkeit, diese Probleme frühzeitig zu erkennen, ermöglicht ein rechtzeitiges Eingreifen und effektivere Behandlungspläne, was einen erheblichen Vorteil in der Zahnpflege darstellt. Darüber hinaus kooperieren Unternehmen mit Krankenhäusernzahnärztliche BildgebungEs wird erwartet, dass diese Ausrüstung die Akzeptanz solcher Systeme auf dem Markt vorantreibt.

- Beispielsweise kündigte VATECH im Mai 2024 den Start eines Projekts zur Verbesserung der zahnmedizinischen Gesundheitsversorgung in Südafrika an. Das Unternehmen hat sich mit dem Tygerberg Hospital in Kapstadt, Südafrika, zusammengetan, um medizinische Geräte für die Zahnpflege zu spenden und Schulungen für Zahnärzte anzubieten.

Darüber hinaus ermöglichen diese Systeme eine schnellere Bilderfassung und -verarbeitung, wodurch die Zeit, die Patienten im Behandlungsstuhl verbringen, verkürzt und die Arbeitsabläufe für Zahnärzte verbessert werden. Diese Effizienz gewinnt in Zahnarztpraxen, wo der Bedarf an diagnostischen Verfahren hoch ist, zunehmend an Bedeutung. Der Komfort und die Geschwindigkeit dieser Systeme verbessern die Patientenerfahrung und -zufriedenheit und fördern so ihre Akzeptanz. Diese fortschrittlichen Bildgebungslösungen erfüllen die Anforderungen moderner Zahnarztpraxen und tragen zu einer besseren Patientenversorgung und einem effizienteren Praxismanagement bei.

Steigende Fälle von Zahnerkrankungen zur Förderung der Marktentwicklung

Zahnerkrankungen, einschließlich Karies, Parodontitis und Mundkrebs, treten aufgrund der alternden Bevölkerung, ungesunder Ernährung und schlechter Mundhygiene weltweit immer häufiger auf. Da diese Erkrankungen zunehmen, hat die Notwendigkeit einer zeitnahen Diagnose die Nachfrage nach fortschrittlichen Bildgebungslösungen, wie beispielsweise zahnmedizinischen intraoralen fotostimulierbaren Phosphorsystemen, erhöht.

- Laut WHO lag beispielsweise die Prävalenz schwerer Parodontitis bei Menschen über 15 Jahren in Indien im Jahr 2019 bei 21,8 %.

Diese Systeme bieten eine qualitativ hochwertige Bildgebung, die für die effektive Erkennung und Diagnose von Zahnproblemen von entscheidender Bedeutung ist. Sie liefern detaillierte und präzise Bilder, die Zahnärzten helfen, Probleme frühzeitig zu erkennen, geeignete Behandlungen zu planen und Fortschritte zu überwachen. Infolgedessen steigt die Nachfrage nach diesen Systemen als Reaktion auf den Bedarf an verbesserten Diagnosemöglichkeiten.

Darüber hinaus unterstreicht die Zunahme von Zahnerkrankungen die Bedeutung regelmäßiger zahnärztlicher Kontrolluntersuchungen, wodurch der Einsatz diagnostischer Bildgebung weiter zunimmt. Da das Bewusstsein für die Mundgesundheit zunimmt und immer mehr Menschen Zahnbehandlungen in Anspruch nehmen, wird die Nachfrage nach effektiven und effizienten Bildgebungstechnologien wie diesen Systemen wahrscheinlich steigen. Darüber hinaus wird erwartet, dass die mit diesen Systemen verbundenen Vorteile, wie z. B. eine schnelle Bildaufnahme und eine geringere Strahlenbelastung, ihre Akzeptanz bei Zahnärzten erhöhen werden. Es wird erwartet, dass die zunehmenden Fälle von Zahnerkrankungen und die mit der Ausrüstung verbundenen Vorteile die Nachfrage nach dieser Ausrüstung im Prognosezeitraum erhöhen werden.

EINHALTENDE FAKTOREN

Die zunehmende Verbreitung intraoraler Sensoren könnte die Marktentwicklung behindern

Das Vorhandensein intraoraler Sensoren als alternatives Produkt behindert die Einführung intraoraler, fotostimulierbarer Phosphorsysteme in der Zahnmedizin. Intraorale Sensoren bieten mehrere Vorteile, die sie für Zahnärzte attraktiv machen und so das Wachstum des Marktes beeinflussen.

Intraorale Sensoren ermöglichen eine sofortige Bilderfassung und -anzeige und reduzieren so den Zeitaufwand für Diagnose und Behandlungsplanung erheblich. Dieses sofortige Feedback ist in schnelllebigen Zahnarztpraxen, in denen Effizienz und kurze Bearbeitungszeiten von entscheidender Bedeutung sind, von großem Nutzen. Im Gegensatz dazu erfordern diese Systeme einen zusätzlichen Schritt des Scannens der Phosphorplatten, um die Bilder zu digitalisieren, was zeitaufwändiger sein kann. Solche Fortschritte bei diesen intraoralen Sensoren haben Unternehmen dazu veranlasst, neue und fortschrittliche Sensoren auf den Markt zu bringen, was voraussichtlich die Akzeptanz von Sensoren bei Zahnärzten steigern und möglicherweise die Einführung intraoraler fotostimulierbarer Phosphorsysteme behindern wird.

- Beispielsweise führte VATECH im November 2019 den EzSensor Wave in Nordamerika und Europa ein. Der Sensor bietet eine überragende Bildgenauigkeit und Benutzerfreundlichkeit. Darüber hinaus ist es so konzipiert, dass es sich nahtlos an die Mundhöhle des Patienten anpasst und sowohl für Patienten als auch für Ärzte mehr Komfort bietet.

Darüber hinaus erschweren hohe Ausrüstungskosten und fehlende Erstattungen für zahnärztliche Behandlungen in Schwellenländern ihre Einführung zusätzlich und begrenzen das Marktwachstum für intraorale, fotostimulierbare Phosphorsysteme im Dentalbereich.

Marktsegmentierungsanalyse für zahnärztliche intraorale fotostimulierbare Phosphorsysteme

Nach Typanalyse

Scanner nehmen aufgrund der wachsenden installierten Basis in Zahnkliniken eine führende Position ein

Je nach Typ wird der Markt in Scanner und Zubehör unterteilt.

Aufgrund seiner entscheidenden Rolle bei der Konvertierung von auf PSP-Platten erfassten Bildern in ein digitales Format wird das Scannersegment im Jahr 2026 voraussichtlich mit einem Anteil von 77,62 % den Markt dominieren. Die zunehmende Verbreitung digitaler zahnmedizinischer Bildgebungssysteme, der Bedarf an effizienter und schneller Bildverarbeitung und die weit verbreitete Verfügbarkeit fortschrittlicher Scannermodelle fördern das Wachstum des Segments zusätzlich.

Das Zubehörsegment hält aufgrund ihrer wesentlichen Rolle bei Bildgebungsprozessen einen bedeutenden Marktanteil an intraoralen fotostimulierbaren Phosphorsystemen für die Zahnmedizin. Darüber hinaus tragen Fortschritte in der Plattentechnologie, die eine bessere Bildqualität und Haltbarkeit bieten, zu ihrer Marktbeherrschung bei. Die Unentbehrlichkeit dieses Zubehörs bei jedem bildgebenden Verfahren unterstreicht ihren bedeutenden Marktanteil.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Einzelpraxen dominieren mit einem Anstieg der Patientenbesuche in diesen Einrichtungen

Je nach Endbenutzer ist der Markt in Einzelpraxen, DSO-/Gruppenpraxen und andere unterteilt.

Es wird erwartet, dass das Segment der Einzelpraxen mit einem Anteil von 52,22 % des Gesamtmarktanteils im Jahr 2026 den Markt anführt und im prognostizierten Zeitraum von 2026 bis 2034 mit einem erheblichen jährlichen Wachstum wachsen wird. Einzelzahnarztpraxen legen häufig Wert auf kostengünstige, qualitativ hochwertige Bildgebungslösungen, die eine hohe Leistung und Erschwinglichkeit bieten. Dentale intraorale fotostimulierbare Phosphorsysteme sind für diese Praxen ideal, da sie im Allgemeinen im Vergleich zu digitalen Sensoren kostengünstiger sind und dennoch eine hohe Bildqualität bei reduzierter Strahlenbelastung bieten.

Es wird erwartet, dass das Segment der DSO-/Gruppenpraxen im Analysezeitraum die höchste CAGR verzeichnen wird. Diese Praxen verwalten ein höheres Patientenaufkommen und mehrere Standorte, weshalb effiziente und kostengünstige Bildgebungslösungen von entscheidender Bedeutung sind. Diese Systeme bieten im Vergleich zu anderen digitalen Bildgebungstechnologien eine überzeugende Kombination aus hochwertiger Bildgebung und geringeren Gesamtkosten, was sie für groß angelegte Operationen vorteilhaft macht. Darüber hinaus wird erwartet, dass die Einführung von Dentalgruppen und DSOs in Industrie- und Entwicklungsländern die installierte Basis dieser Systeme erhöhen wird.

- Beispielsweise startete Dental Associates of Connecticut (DACT) im Januar 2024 eine neue multispezialisierte Dentalplattform, Archway Dental Partners. Es wird erwartet, dass die Einführung neuer Dentalplattformen die Nachfrage nach diesen Systemen erhöhen wird.

Die anderen Segmente sind Forschungs- und akademische Institute sowie Zahnkliniken, die im Prognosezeitraum voraussichtlich mit einem moderaten CAGR wachsen werden. Das Wachstum des Segments ist auf die wachsende Nachfrage nach fortschrittlicher intraoraler Ausrüstung zurückzuführen, um den Patienten bessere Diagnosemöglichkeiten zu bieten.

REGIONALE EINBLICKE

Regional wird der Markt im asiatisch-pazifischen Raum, in Nordamerika, Europa, Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Dental Intraoral Photostimulable Phosphor Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktbewertung Nordamerikas erreichte im Jahr 2024 26,7 Millionen US-Dollar und ist damit eine dominierende Region, die im prognostizierten Zeitraum voraussichtlich anhalten wird. Die führende Position ist auf das hohe Bewusstsein für Mundgesundheit und die Bedeutung einer frühzeitigen Diagnose zurückzuführen, was die Nachfrage nach fortschrittlichen Diagnosetools wie diesen Systemen steigert. Darüber hinaus kurbeln die wachsende Zahl von Zahnerkrankungen und die Verfügbarkeit fortschrittlicher Diagnosemöglichkeiten das Marktwachstum in der Region weiter an. Der nordamerikanische Markt machte im Jahr 2025 28,27 Millionen US-Dollar aus, was 40,60 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 29,92 Millionen US-Dollar erreichen.

- Laut den Centers for Disease Control and Prevention (CDC) leidet beispielsweise in den USA etwa die Hälfte der Erwachsenen im Alter von 30 Jahren und älter an irgendeiner Form von Zahnfleischerkrankungen. Es wird erwartet, dass eine so große Patientenpopulation in naher Zukunft die Nachfrage nach diesen Geräten erhöhen wird.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 23,19 Millionen US-Dollar und eroberte 33,30 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 24,63 Millionen US-Dollar prognostiziert.

Europa hatte im Jahr 2024 den zweithöchsten Anteil, was auf mehrere Faktoren zurückzuführen ist, beispielsweise auf die gut etablierte Gesundheitsinfrastruktur, die die weit verbreitete Einführung fortschrittlicher Dentaltechnologien unterstützt. Darüber hinaus ist die Anwesenheit von führendenzahnärztliche AusrüstungHerstellern und Händlern in Europa erleichtert auch die Verfügbarkeit und Zugänglichkeit dieser Systeme.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum in den prognostizierten Jahren aufgrund der zunehmenden Fälle von Zahnerkrankungen und der großen Zahl von Zahnärzten in der Region mit dem höchsten CAGR-Wachstum wachsen wird. Die Urbanisierung und Verbesserungen der Gesundheitsinfrastruktur in China und Indien beschleunigen auch die Einführung moderner zahnmedizinischer Geräte. Im Jahr 2025 machte der asiatisch-pazifische Raum 13,84 Millionen US-Dollar aus, was 19,87 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 14,83 Millionen US-Dollar wachsen.

- Nach Angaben der WHO beispielsweise lag die Prävalenz von Zahnlosigkeit bei Menschen über 20 Jahren im Jahr 2019 in Indien bei 4,0 %.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 1,58 Mio. USD 2,27 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,64 Mio. USD erreichen.

Es wird erwartet, dass der Nahe Osten, Afrika und Lateinamerika in den kommenden Jahren mit einer stetigen jährlichen Wachstumsrate wachsen werden. Das Wachstum in diesen Regionen ist auf die zunehmende Zahl von Zahnarztpraxen und die Verbesserung der zahnmedizinischen Ausbildung zurückzuführen. Darüber hinaus wird erwartet, dass die wachsende Bevölkerung, die an Karies und Zahnkaries leidet, die Akzeptanz dieser Geräte zur besseren Untersuchung erhöhen wird.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 2,76 Millionen US-Dollar und machte 3,97 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,87 Millionen US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen mit starker geografischer Präsenz halten entscheidende Marktanteile

Die Wettbewerbslandschaft des Marktes spiegelt eine konsolidierte Struktur wider, wobei einige wenige Marktteilnehmer einen bedeutenden Marktanteil halten. PLANMECA OY, VATECH, Dentsply Sirona und Carestream Dental LLC hielten im Jahr 2024 einen bedeutenden Marktanteil. Carestream Dental LLC nimmt aufgrund seiner starken geografischen Präsenz, fortschrittlichen Bildgebungstechnologien und digitalen Lösungen, zu denen die PSP-Systeme des Unternehmens und sein großer Kundenstamm auf der ganzen Welt gehören, eine herausragende Position ein. Darüber hinaus gewährleistet die Konzentration auf Forschungs- und Entwicklungsinitiativen die Innovation modernster Technologien und eine überlegene Bildqualität, die voraussichtlich die Position des Unternehmens auf dem Weltmarkt stärken werden.

Zu den anderen auf dem Markt tätigen Akteuren gehören Trident, Acteon und DIGIRAY.Corp sowie andere kleine und mittlere Akteure. Diese Organisationen beschäftigen sich mit technologischen Innovationen, Verbesserungen der Produktqualität, dem Aufbau umfangreicher Vertriebsnetze und einer starken Kundenbetreuung.

LISTE DER BESTEN UNTERNEHMEN FÜR DENTAL-INTRAORALE PHOTOSTIMULIERBARE PHOSPHORSYSTEME:

- Dentsply Sirona(UNS.)

- Carestream Dental LLC (Deutschland)

- VATECH (Südkorea)

- PLANMECA OY(Finnland)

- Acteon(VEREINIGTES KÖNIGREICH.)

- DIGIRAY.Corp (Südkorea)

- Dreizack(Italien)

- NEWTOM (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024 –Acteon, ein Hersteller von Phosphorsystemen, wurde von den Private-Equity-Investoren Buckthorn Partners und One Equity Partners (OEP) übernommen, um seinen Kundenstamm zu verbessern.

- Dezember 2021 –Carestream Dental LLC gab bekannt, dass es eine Vereinbarung zum Verkauf seines Scantechnologie-Geschäfts an die Envista Holding Corporation abgeschlossen hat. Dieser Schritt sollte es Carestream Dental ermöglichen, sich auf seine bestehenden Produkte zu konzentrieren, einschließlich fotostimulierbarer Phosphorsysteme.

- Juni 2021 –Carestream Dental LLC hat sich mit SLOWDENTISTRY zusammengetan, um den Einsatz digitaler Dentaltechnologie, einschließlich der fotostimulierbaren Phosphorsysteme, zu fördern und sicherzustellen, dass diese Technologien ihr volles Potenzial nutzen.

- April 2022 –ClearChoice Dental Implant Centers gab eine Zusammenarbeit mit PLANMECA OY und Henry Schein, Inc. bekannt, um seine Dienstleistungen im Bereich der digitalen Bildgebungstechnologie, einschließlich fotostimulierbarer Phosphorsysteme, zu verbessern und verfügt über mehr als 75 Zentren.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Wettbewerbslandschaft und konzentriert sich auf Aspekte wie wichtige Branchenentwicklungen, Fusionen, Partnerschaften und Übernahmen. Darüber hinaus bietet es Analysen verschiedener Segmente in verschiedenen Regionen, Profile wichtiger Unternehmen und die Auswirkungen von COVID-19 auf den Markt. Der Bericht umfasst auch qualitative und quantitative Erkenntnisse, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,53 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Typ

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 69,63 Millionen US-Dollar.

Im Jahr 2025 lag der Markt in Nordamerika bei 28,27 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,53 % aufweisen.

Nach Typ war das Scannersegment im Jahr 2025 marktführend.

Schlüsselfaktoren wie die wachsende Beliebtheit der digitalen Zahnheilkunde bei Zahnärzten, die steigende Prävalenz von Zahnerkrankungen und steigende Zahnausgaben sind Schlüsselfaktoren für das Marktwachstum.

PLANMECA OY, VATECH, Dentsply Sirona und Carestream Dental LLC sind die Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf