Marktgröße, Anteil und Branchenanalyse für zahnärztliche Stuhlmontage, nach Typ (mit und ohne Antrieb), nach Anwendung (Untersuchung, Oralchirurgie, Kieferorthopädie, Prothetik und andere), nach Endbenutzer (Einzelpraxen, DSO/Gruppenpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

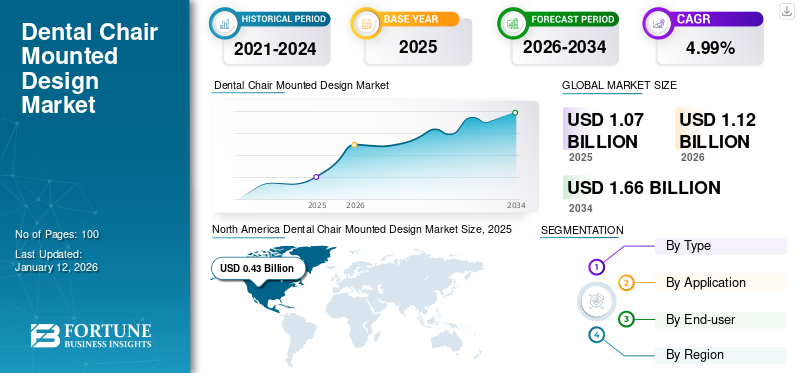

Die globale Marktgröße für zahnärztliche Stuhldesigns wurde im Jahr 2025 auf 1,07 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,12 Milliarden US-Dollar im Jahr 2026 auf 1,66 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,99 % aufweist. Nordamerika dominierte den Markt für zahnarztstuhlmontierte Designs und hatte im Jahr 2025 einen Marktanteil von 40,28 %.

Das am Behandlungsstuhl montierte Design umfasst die Konfiguration und Anordnung der an der Behandlungsstuhleinheit angebrachten Instrumente, Werkzeuge und Bedienelemente für eine optimale Funktionalität während der Eingriffe. Bei diesen Designs stehen ergonomische Überlegungen im Vordergrund, um den Patientenkomfort und die Effizienz des Klinikpersonals zu verbessern. Zu den Schlüsselelementen gehören in der Regel das Vorhandensein von Handstückhaltern, Instrumentenablagen, Absauggeräten und Bedienfeldern für die Stuhleinstellungen. Moderne Designs integrieren oft erweiterte Funktionen wie Touchscreen-Schnittstellen und einstellbare Positionierung für einen verbesserten Arbeitsablauf und ein besseres Patientenerlebnis.

Das Wachstum des Marktes wird durch technologische Fortschritte und die Entwicklung ergonomischer Stuhldesigns vorangetrieben, was die Zahnarztpraxen dazu gezwungen hat, ihre Ausrüstung zu verbessern, um die Patientenversorgung und den Komfort des Klinikpersonals zu verbessern. Darüber hinaus hat die steigende Nachfrage nach einfacher Zugänglichkeit und einwandfreiem Betrieb in Kliniken und Krankenhäusern zu Innovationen bei stuhlmontierten Designs geführt. Darüber hinaus treibt das wachsende Bewusstsein der Ärzte für die Bedeutung von Ergonomie und Infektionskontrolle die Einführung moderner stuhlmontierter Lösungen voran, die die Arbeitseffizienz und Hygienestandards verbessern.

Die COVID-19-Pandemie wirkte sich negativ auf den Markt für zahnarztstuhlmontierte Designs aus. Die verstärkten Maßnahmen zur Infektionskontrolle zur Sicherheit, Unterbrechungen in der Lieferkette und weniger Zahnarztbesuche während der Lockdowns verringerten das Marktwachstum im Jahr 2020. In den Jahren 2021 und 2022 erhöhte jedoch der verstärkte Fokus der Hersteller auf Innovation und Anpassung, um den sich entwickelnden Sicherheitsstandards und Verbrauchern gerecht zu werden, die Nachfrage nach diesen Stühlen. Es wird erwartet, dass der Markt im Prognosezeitraum 2024-2032 eine deutliche Wachstumsrate aufweisen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den Markt für zahnärztliche Stuhlmontage und wichtige Kennzahlen

Größe und Prognose des Marktes für zahnärztliche Stuhlmontagedesigns

- Marktgröße 2025: 1,07 Milliarden US-Dollar

- Marktgröße 2026: 1,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,66 Milliarden US-Dollar

- CAGR: 4,99 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Markt für zahnärztliche Behandlungsstühle mit einem Anteil von 40,28 % im Jahr 2025, was auf die fortschrittliche zahnmedizinische Infrastruktur der Region, die zunehmende Betonung ergonomischer Lösungen und die hohe Akzeptanz technologisch integrierter Behandlungsstühle zurückzuführen ist.

- Nach Typ hielt das Segment der angetriebenen Geräte im Jahr 2025 den größten Anteil und wird aufgrund seiner motorisierten Funktionen, anpassbaren Konfigurationen und verbesserten Bedienfreundlichkeit voraussichtlich am schnellsten wachsen, was es zur bevorzugten Wahl für moderne zahnmedizinische Einrichtungen macht.

Wichtige Länder-Highlights

- Japan: Zahnarztpraxen in Japan treiben die Einführung fortschrittlicher Zahnarztstühle voran, die strengen Hygiene- und Ergonomiestandards entsprechen. Die Betonung hochpräziser, minimalinvasiver Verfahren hat zu einer Nachfrage nach integrierten Systemen geführt, die digitale Arbeitsabläufe und Infektionskontrolle unterstützen.

- Vereinigte Staaten: Das Wachstum wird in erster Linie durch eine hohe Konzentration von Einzelzahnarztpraxen, eine erhöhte Zahl von Fachzahnärzten und technologische Innovationen von Schlüsselakteuren wie A-dec Inc. und Dentsply Sirona angetrieben. Auch Initiativen der US-Regierung zur Mundgesundheit und zum Ausbau der Infrastruktur unterstützen den Markt.

- China verzeichnet ein erhebliches Wachstum aufgrund des zunehmenden Bewusstseins für Zahnmedizin, einer steigenden Anzahl von Zahnkliniken und strategischen Erweiterungen wie den neuen Klinikinstallationen von Clove Dental. Die wachsende Mittelschicht des Landes und Investitionen in private Zahnarztketten tragen wesentlich dazu bei.

- Europa hatte im Jahr 2024 den zweitgrößten Anteil. Der Anstieg der Zahnästhetik, insbesondere in Deutschland, Frankreich und Großbritannien, hat die Nachfrage nach modernen ergonomischen Zahnarztstuhldesigns beflügelt. Die Präsenz von Global Playern wie Planmeca und KaVo Dental unterstützt kontinuierliche Innovation und Akzeptanz.

Markttrends für zahnarztstuhlmontiertes Design

Integration fortschrittlicher Technologien in stuhlmontierte Designs

Die Integration fortschrittlicher Technologien in zahnärztliche Stuhlkonstruktionen ist ein bedeutender Markttrend. Ein Beispiel dafür ist die kürzliche Einführung des A-dec DigitalZahnarztstuhlund Lieferungssystem der Firma A-dec Inc. Dieses innovative System stellt einen bahnbrechenden Fortschritt in der Behandlungsstuhltechnologie dar, da es das erste digital verbundene Behandlungsstuhl- und Behandlungssystem ist. Der Stuhl verfügt über Funktionen wie integrierte Digitaltechnologie, Touchpad-Bedienelemente und nahtlose Konnektivität. Es verbessert auch die Diagnosemöglichkeiten und die Effizienz der Arbeitsabläufe in Zahnarztpraxen.

Das in den Stuhl integrierte A-dec 500 Pro-Einführungssystem ermöglicht eine nahtlose Integration mit einer Mobil-/Webanwendung und der Praxisverwaltungssoftware und ermöglicht so den Echtzeitzugriff auf die Patienteninformationen und ein optimiertes Workflow-Management. Darüber hinaus bieten die Touchpad-Bedienelemente eine intuitive Bedienung und anpassbare Einstellungen, wodurch das Benutzererlebnis und die Interaktion zwischen Zahnarzt und Patient verbessert werden.

Die Integration solch fortschrittlicher Technologien in diese Stühle ermöglicht eine verbesserte Aufklärung und Kommunikation der Patienten durch Funktionen wie die Monitore am Stuhl und die intraoralen Kameras. Dies trägt dazu bei, die Patienteneinbindung zu verbessern und die diagnostische Genauigkeit sowie die Behandlungsergebnisse zu verbessern. Daher gilt die Integration fortschrittlicher Technologien als einer der wichtigsten Trends auf dem Markt für zahnärztliche Behandlungsstühle.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für zahnarztstuhlmontiertes Design

Anstieg bei kieferorthopädischen Eingriffen zur Steigerung der Produktnachfrage

Da verschiedene kieferorthopädische Behandlungen immer häufiger durchgeführt werden, steigt in Zahnarztpraxen der Bedarf an Spezialgeräten, die diese Verfahren erleichtern. Darüber hinaus konnten Industrieländer wie die USA einen Anstieg der Zahl kieferorthopädischer Fachkräfte beobachten. Es wird erwartet, dass der Anstieg der Arbeitskräfte die Zahl der kieferorthopädischen Eingriffe im Land erhöhen wird. Laut der American Dental Association ist beispielsweise von 2019 bis 2023 ein Anstieg in der Kieferorthopädie und der dentofazialen Orthopädie zu verzeichnen. Im Jahr 2019 gab es 10.814 Fachzahnärzte und im Jahr 2023 stieg die Zahl auf 10.904.

Der Stuhl montiertzahnärztliche Ausrüstungbietet Zahnärzten den Komfort, bei kieferorthopädischen Terminen wichtige Werkzeuge und Instrumente direkt am Behandlungsstuhl des Patienten zur Verfügung zu haben. Diese am Stuhl montierten Geräte wurden speziell für die Rationalisierung kieferorthopädischer Eingriffe entwickelt und bieten Zahnärzten Funktionen wie eine präzise Kontrolle über die Instrumentenplatzierung, ergonomische Anpassungen für den Patientenkomfort und integrierte Technologie für eine effiziente Behandlungsdurchführung. Darüber hinaus investieren Zahnarztpraxen angesichts der steigenden Nachfrage nach kieferorthopädischen Behandlungen zunehmend in stuhlmontierte Geräte, um ihre Möglichkeiten zu verbessern und der wachsenden Zahl von Patienten gerecht zu werden, die eine kieferorthopädische Behandlung wünschen.

Darüber hinaus tragen diese zahnmedizinischen Geräte zu einer verbesserten Arbeitseffizienz und Patientenzufriedenheit bei, indem sie die Behandlungszeiten verkürzen und das gesamte Behandlungserlebnis verbessern. Zahnärzte können kieferorthopädische Eingriffe präziser und effektiver durchführen, was zu besseren Behandlungsergebnissen und höheren Patientenbindungsraten führt.

Vorteile im Zusammenhang mit dem am Behandlungsstuhl montierten Design zur Förderung seiner Akzeptanz bei Zahnärzten

Die mit dem am Behandlungsstuhl montierten Design verbundenen Vorteile dürften die Akzeptanz bei den Zahnärzten auf dem Markt erheblich steigern. Die Designs bieten unvergleichlichen Komfort, da sie Zahnärzten unmittelbaren Zugriff auf die wichtigsten Werkzeuge und Instrumente direkt am Behandlungsstuhl des Patienten ermöglichen. Dies hat den Arbeitsablauf optimiert, die Ausfallzeiten minimiert und die Gesamteffizienz bei zahnärztlichen Eingriffen verbessert.

Darüber hinaus sind die am Behandlungsstuhl montierten Designs unter ergonomischen Gesichtspunkten konstruiert, um sowohl den Komfort des Zahnarztes als auch die Patientenerfahrung in den Vordergrund zu stellen. Verstellbare Funktionen wie Stuhlpositionierung, Kopfstützen und Armlehnen sorgen für eine optimale Positionierung sowohl für den Zahnarzt als auch für den Patienten und reduzieren so die Belastung und Ermüdung während längerer Behandlungen. Das ergonomische Design steigert die Produktivität des Zahnarztes und trägt zu mehr Patientenkomfort und -zufriedenheit bei, wodurch die Akzeptanz auf dem Markt für Zahnarztstühle vorangetrieben wird.

- Laut einem im Mai 2023 veröffentlichten Artikel verfügen diese Zahnarztstühle beispielsweise über konturierte und verstellbare Sitze, die sich der natürlichen Krümmung der Wirbelsäule anpassen, was eine korrekte Haltung fördert und die Rückenbelastung für Zahnärzte verringert.

Insgesamt wird erwartet, dass die Vielzahl an Vorteilen, die das Design am Behandlungsstuhl mit sich bringt, einschließlich Komfort, Ergonomie, Integration fortschrittlicher Technologie und Raumeffizienz, die breite Akzeptanz bei Zahnärzten auf dem Markt vorantreiben wird.

EINHALTENDE FAKTOREN

Hohe Kosten für das am Zahnarztstuhl montierte Design behinderten das Marktwachstum

Die fortschrittlichen stuhlmontierten Systeme sind häufig mit erheblichen Anfangsinvestitionen verbunden, die für kleinere oder unabhängige Zahnarztpraxen mit begrenzten finanziellen Mitteln unerschwinglich sein können, was ihre Markteinführung weiter einschränkt. Darüber hinaus erhöhen die mit diesen hochentwickelten Systemen verbundenen Kosten für Wartung, Reparaturen und laufende Upgrades die finanzielle Belastung für Ärzte zusätzlich.

- Laut verschiedenen Artikeln liegt der durchschnittliche Verkaufspreis dieser Stühle beispielsweise bei etwa 2.000,0 bis 5.000,0 US-Dollar. Es wird erwartet, dass die hohen Kosten dieser Stühle das Wachstum einschränken, insbesondere in Schwellenländern.

Darüber hinaus können die hohen Kosten dieser Produkte einige Zahnärzte davon abhalten, ihre Ausrüstung aufzurüsten oder in neue zu investieren, insbesondere wenn ihre derzeitige Ausstattung zwar funktionsfähig, aber weniger fortschrittlich ist. Diese Zurückhaltung bei Investitionen in teure Designs für stuhlmontierte Designs könnte zu einer langsameren Akzeptanz führen und das Wachstum des weltweiten Marktes für Designs für stuhlmontierte Designs behindern.

Darüber hinaus können wirtschaftliche Faktoren wie Schwankungen der Erstattungssätze im Gesundheitswesen die Erschwinglichkeit von Zahnarztpraxen erschweren. Dies kann es noch schwieriger machen, die Kosten für die Umrüstung auf stuhlmontierte Designs zu rechtfertigen, was deren Einführung in den kommenden Jahren einschränkt.

Marktsegmentierungsanalyse für zahnarztstuhlmontiertes Design

Nach Typanalyse

Aufgrund der hohen Nachfrage in zahnmedizinischen Einrichtungen hielt das Segment „Powered“ einen großen Anteil

Je nach Typ wird der Markt in angetriebene und nicht angetriebene Geräte unterteilt

Das angetriebene Segment hielt im Jahr 2026 mit 96,27 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Der große Anteil des Segments ist auf die verbesserte Funktionalität und den Komfort zurückzuführen. Angetriebene Zahnarztstühle bieten motorisierte Funktionen wie Höhenverstellung, Liegemöglichkeiten und integrierte Instrumentenführungssysteme, die Zahnärzten eine präzise Kontrolle und einen verbesserten Patientenkomfort während der Eingriffe ermöglichen. Ihre fortschrittliche Technologie und ihr ergonomisches Design machen sie zur bevorzugten Wahl für Zahnarztpraxen, die effiziente und benutzerfreundliche Lösungen für die Durchführung zahnärztlicher Behandlungen suchen.

Es wird prognostiziert, dass das nicht angetriebene Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird, was auf die Einfachheit, Zuverlässigkeit und Kosteneffizienz des Produkts zurückzuführen ist. Darüber hinaus werden diese Stühle von kleineren Kliniken, mobilen Zahnarztpraxen und gemeinnützigen Programmen bevorzugt, die auf der Suche nach effizienten und unkomplizierten Lösungen für die Durchführung zahnärztlicher Behandlungen sind, ohne dass komplexe elektrische Systeme erforderlich sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Untersuchungssegment dominierte den Markt aufgrund des zunehmenden Bewusstseins für Zahnpflege

Je nach Anwendung ist der Markt in Untersuchung, Oralchirurgie, Kieferorthopädie, Prothetik und andere unterteilt.

Das Untersuchungssegment hatte im Jahr 2026 mit 34,03 % den größten globalen Marktanteil für zahnärztliche Stuhlkonstruktionen und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die wachsende Prävalenz oraler Erkrankungen gepaart mit der wachsenden Nachfrage nach zahnärztlichen Untersuchungen zu deren Diagnose sind die Hauptgründe für die Dominanz dieses Segments auf dem Markt. Darüber hinaus umfasst die Untersuchung die grundlegenden Anforderungen von Zahnarztpraxen und umfasst die routinemäßigen Kontrolluntersuchungen, Reinigungen und Diagnoseverfahren.

- Nach Angaben der Centers for Disease Control and Prevention (CDC) hatten beispielsweise im Jahr 2022 in den USA 64,1 % der Erwachsenen über 18 Jahren eine zahnärztliche Untersuchung oder Zahnreinigung. Es wird erwartet, dass ein derart großes Volumen an zahnärztlichen Untersuchungen die Nachfrage nach Zahnarztstühlen erhöhen und damit das Segmentwachstum im Prognosezeitraum vorantreiben wird.

Darüber hinaus dienen solche Stühle als primäre Plattform für die Durchführung dieser Untersuchungen. Dies bietet sowohl Zahnärzten als auch Patienten eine komfortable und ergonomische Umgebung und fördert ihre weit verbreitete Akzeptanz.

DerKieferorthopädieEs wird erwartet, dass das Segment im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wachsen wird, angetrieben durch steigende Fälle von Zahnfehlstellungen in Verbindung mit der wachsenden Zahl kieferorthopädischer Eingriffe. Darüber hinaus sind diese Stühle mit Funktionen wie verstellbaren Kopfstützen, ergonomischen Armlehnen und integrierten Werkzeugen für die präzise Platzierung der Halterungen und Drahteinstellungen ausgestattet, die das Segmentwachstum vorantreiben.

Im Jahr 2024 hatte das Segment Oralchirurgie einen erheblichen Marktanteil. Dies ist auf die zunehmende Zahl zahnärztlicher Eingriffe zurückzuführen, die eine orale Chirurgie erfordern, sowie auf die steigende Zahl von Kieferchirurgen in Industrieländern.

Das Segment „Andere“ umfasst Implantologie, Endodontie und Kinderzahnheilkunde, für die im Prognosezeitraum ein moderates CAGR-Wachstum erwartet wird. Das Segmentwachstum ist auf die steigende Zahl von Fachzahnärzten gepaart mit der wachsenden Zahl implantat-endodontischer Eingriffe in den Kliniken zurückzuführen.

Durch Endbenutzeranalyse

Das Segment der Einzelpraxen dominiert aufgrund zunehmender Patientenbesuche in diesen Praxen

Basierend auf dem Endbenutzer ist der Markt in Einzelpraxen, DSO-/Gruppenpraxen und andere unterteilt.

Im Jahr 2026 hielt das Segment der Einzelpraxen mit 52,53 % den höchsten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen, was auf die umfassende Akzeptanz durch einzelne Zahnärzte zurückzuführen ist. Diese Zahnarztstühle können für Einzelpraxen maßgeschneidert werden und sind auf die spezifischen Bedürfnisse unabhängiger Praktiker zugeschnitten, da sie über Funktionen und eine einfache Bedienung verfügen. Diese Stühle gehen auf die Vorlieben und Anforderungen einzelner Zahnärzte ein und sorgen für die Dominanz dieses Segments.

Es wird erwartet, dass das Segment DSO/Gruppenpraxen zwischen 2025 und 2032 mit einer erheblichen jährlichen Wachstumsrate wachsen wird, da in Gruppenpraxen eine große Anzahl von Zahnärzten vertreten ist, was im Vergleich zu Einzelpraxen eine größere Anzahl von Behandlungsstühlen erfordert. Darüber hinaus tendieren sie aufgrund ihres Fokus auf Effizienz eher zu fortschrittlichen, funktionsreichen Stuhldesigns, was im Prognosezeitraum voraussichtlich das Segmentwachstum ankurbeln wird.

- Beispielsweise ergab eine Umfrage des ADA Health Policy Institute im Jahr 2019, dass in den USA 7,4 % der Zahnärzte einer angeschlossen warenZahnärztlicher DienstOrganisation (DSO).

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt für zahnarztstuhlmontierte Designs in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Dental Chair Mounted Design Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,43 Milliarden US-Dollar und trug damit 40,28 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,45 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass das Unternehmen seine Dominanz im Prognosezeitraum beibehalten wird. Das Wachstum ist auf die Präsenz hochqualifizierter Fachzahnärzte in Verbindung mit zunehmenden Regierungsstrategien zur Förderung der Mundgesundheit in der gesamten Region zurückzuführen. Der US-Markt wird bis 2026 voraussichtlich 0,42 Milliarden US-Dollar erreichen.

- Nach Angaben der American Dental Association lag die Zahl der Zahnärzte in der Kinderzahnheilkunde im Jahr 2023 beispielsweise bei 9.183, was einem Anstieg von 2,2 % im Vergleich zum Vorjahr entspricht.

Darüber hinaus wird ein höherer Wert auf fortschrittliche Technologien gelegt, die die Nachfrage nach ergonomischen und vielseitigen Designs dieser Stühle steigern. Diese Fortschritte erhöhen den Patientenkomfort und die Effizienz der Ärzte in der Region.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,25 Milliarden US-Dollar und eroberte 23,55 % des Weltmarktanteils. Im Jahr 2026 wird er voraussichtlich 0,27 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird, was auf die stark steigende Prävalenz von Malokklusionen und Verletzungen im Zusammenhang mit zahnärztlichen Eingriffen zurückzuführen ist. Dies führt zu einer steigenden Zahl von Patientenbesuchen und unterstützt die zunehmende Akzeptanz von Designs, die auf Behandlungsstühlen montiert werden. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 0,33 Milliarden US-Dollar aus, was 30,86 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,35 Milliarden US-Dollar erreichen. Es wird erwartet, dass er im Prognosezeitraum mit einer moderaten Wachstumsrate wächst. Das Wachstum in der Region ist auf das zunehmende Bewusstsein für Zahnhygiene und -ästhetik, insbesondere in Schwellenländern, zurückzuführen, was zu erhöhten Investitionen in moderne zahnmedizinische Geräte führt, einschließlich ergonomischer Stuhldesigns, bei denen der Patientenkomfort im Vordergrund steht. Darüber hinaus wird erwartet, dass die starke geografische Präsenz internationaler und inländischer Unternehmen in der Region die Nachfrage nach diesen Stühlen langfristig steigern wird. Der britische Markt soll bis 2026 0,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen wird.

Naher Osten, Afrika und Lateinamerika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 0,03 Milliarden US-Dollar, was 2,46 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,03 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika sowie in Lateinamerika wird im Analysezeitraum voraussichtlich mit einer vergleichsweise geringeren CAGR wachsen. Auf Lateinamerika entfielen im Jahr 2025 0,03 Milliarden US-Dollar, was 2,86 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,03 Milliarden US-Dollar erreichen wird. Das Wachstum ist auf die zunehmende Nutzung von Designlösungen für den Zahnarztstuhl zurückzuführen, die bei medizinischem Fachpersonal zur Verwaltung des zahnärztlichen Arbeitsablaufs zum Einsatz kommen.

WICHTIGSTE INDUSTRIE-AKTEURE

Midmark Corporation und Dentsply Sirona konzentrieren sich auf Portfoliodiversifizierung, um ihre Marktpositionen zu behaupten

Die Wettbewerbslandschaft des Marktes ist fragmentiert, da eine große Anzahl prominenter Akteure über einen erheblichen Marktanteil verfügt. Dentsply Sirona, KaVo Dental, Midmark Corporation und A-dec, Inc. haben sich im Jahr 2023 zu führenden Marktteilnehmern entwickelt. Dentsply Sirona gilt aufgrund des Vorhandenseins eines starken Produktportfolios als einer der führenden Anbieter auf dem MarktSiniusUndIntegoZahnarztstühle. Darüber hinaus dominiert dieses Unternehmen aufgrund seiner weiten Präsenz und einer beträchtlichen Anzahl seiner in Kliniken weltweit installierten Zahnarztstühle. Andere Unternehmen wie CHIRANA MEDICAL, Famed Żywiec Sp. z o.o. z o.o. und KaVo Dental hielten erhebliche Marktanteile. Dies ist auf das breite Produktangebot, das robuste Vertriebsnetz, die hervorragende Qualität und den Kundendienst nach dem Verkauf sowie die starke globale Markenpräsenz zurückzuführen.

LISTE DER BESTEN UNTERNEHMEN FÜR DENTALSTUHLMONTAGE-DESIGN:

- A-dec Inc.(UNS.)

- KaVo Dental (Deutschland)

- PLANMECA (Finnland)

- Die berühmte Żywiec Sp. z o.o. z o.o. (Polen)

- CHIRANA MEDICAL (Slowakei)

- Dentsply Sirona (USA)

- Midmark Corporation (USA)

- OSSTEM IMPLANT CO., LTD.(Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024 –Clove Dental eröffnete an einem einzigen Tag seine 12 neuen Zahnkliniken und erweiterte sein Netzwerk auf über 500 Kliniken. Die neuen Kliniken sind dafür verantwortlich, die installierte Basis an Zahnarztstühlen in Indien zu vergrößern.

- November 2023 –Global Dental Services, die Muttergesellschaft des Mundpflege-Startups Clove Dental, hat eine strategische Kapitalinvestition in Höhe von 50,0 Millionen US-Dollar von der Qatar Investment Authority (QIA), dem Staatsfonds Katars, eingeworben. Das Unternehmen plante, diese Investition für den Ausbau von Zahnkliniken und die Installation von Geräten wie Zahnarztstühlen zu verwenden.

BERICHTSBEREICH

Der Bericht konzentriert sich auf Marktprognosen, Branchenüberblicke und Marktdynamiken wie Treiber, Einschränkungen, Chancen und Markttrends. Darüber hinaus bietet der Bericht Informationen zu technologischen Fortschritten und wichtigen Branchenentwicklungen auf dem Markt. Darüber hinaus konzentriert sich der Bericht auf Umsatzmodelle und Hauptmerkmale von Produkten für ausgewählte Akteure in der Branche. Darüber hinaus konzentriert sich der Bericht auch auf die Anzahl der Zahnärzte in wichtigen Ländern sowie auf den Einzelhandelspreis dieser Stühle in den wichtigsten Ländern. Darüber hinaus wird im Bericht auch die Prävalenz wichtiger Zahnerkrankungen in wichtigen Ländern berücksichtigt. Darüber hinaus werden im Bericht die Auswirkungen von COVID-19 und der Branchenüberblick während der Pandemie behandelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Wachstumsrate |

CAGR von 4,99 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die weltweite Größe des Marktes für zahnärztliche Behandlungsstühle wird voraussichtlich von 1,12 Milliarden US-Dollar im Jahr 2026 auf 1,66 Milliarden US-Dollar im Jahr 2034 wachsen

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,99 % aufweisen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,43 Milliarden US-Dollar.

Nach Typ ist das angetriebene Segment das führende Segment, da es im Jahr 2025 den größten Marktanteil eroberte.

Nordamerika dominierte den Markt im Jahr 2025 und hielt den größten Marktanteil.

Die steigenden Fälle von Zahnfehlstellungen und die wachsende Zahl kieferorthopädischer Eingriffe sind voraussichtlich Schlüsselfaktoren für das Marktwachstum.

Dentsply Sirona, Midmark Corporation, KaVo Dental und A-dec Inc. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 100

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf