Marktgröße, Anteil und Branchenanalyse für medizinische Bekleidung, nach Produkt (OP-Abdeckungen, Kittel und Kittel, Handschuhe, Gesichtsschutz, Sterilisationstücher, Schutzkleidung und andere), nach Verwendung (Einweg und wiederverwendbar), nach Typ (für Patienten und für medizinisches Fachpersonal), nach Endbenutzer (Krankenhäuser, ambulante Einrichtungen, Arztpraxen und andere), nach Vertriebskanälen (Business-to-Customer {Online- und Einzelhandelsgeschäfte} und Business-to-Business) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

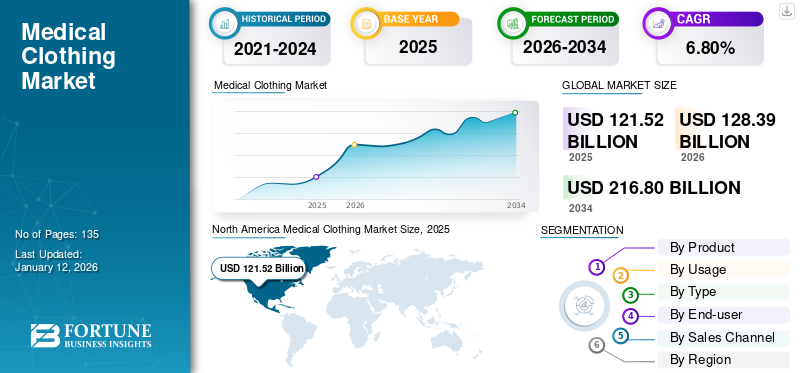

Die globale Marktgröße für medizinische Bekleidung wurde im Jahr 2025 auf 121,52 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 128,39 Milliarden US-Dollar im Jahr 2026 auf 216,8 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,80 % aufweist. Nordamerika dominierte den Markt für medizinische Bekleidung mit einem Marktanteil von 39,84 % im Jahr 2025.

Medizinische Kleidung ist ein integraler Bestandteil der Infektionskontrolle im Gesundheitswesen. Diese Kleidung schützt medizinische Fachkräfte vor Verunreinigungen, infektiösem Material und Körperflüssigkeiten bei routinemäßigen chirurgischen Eingriffen und diagnostischen Eingriffen am Patienten. Die Arbeit medizinischer Fachkräfte wie Krankenschwestern, Ärzte, medizinisches Personal und mehr birgt zahlreiche medizinische und gesundheitliche Gefahren. Medizinische Bekleidung bildet eine Barriere zwischen dem potenziell infektiösen Material und dem medizinischen Personal und verhindert so Schäden oder negative Auswirkungen auf deren Gesundheit. Zu den Arten von Schutzkleidung, die in Krankenhäusern und medizinischen Einrichtungen verwendet werden, gehören OP-Kittel, Kittel, Vorhänge,schützende Gesichtsmasken, Schürzen, Stiefel, Overalls, Brillen und Mützen.

Darüber hinaus haben Faktoren wie strenge Vorschriften zur Infektionskontrolle, Fortschritte in der Stofftechnologie und ein zunehmender Fokus auf die Sicherheit von Gesundheitspersonal zu einer Nachfrage nach Gesundheitsbekleidung in allen Gesundheitseinrichtungen geführt. Darüber hinaus sind die wachsende Zahl von Fachkräften im Gesundheitswesen, die steigende Zahl stationärer Patienten und chirurgischer Eingriffe sowie die steigende Zahl von Marktteilnehmern voraussichtlich die Schlüsselfaktoren, die das Wachstum des Marktes vorantreiben werden.

- Beispielsweise wurden laut den vom Australian Institute of Health and Welfare im Jahr 2022 veröffentlichten Daten etwa 735.500 Patienten von Wartelisten für elektive Operationen in öffentlichen Krankenhäusern zur Operation aufgenommen, was einem Anstieg von 18,0 % im Vergleich zu 2021–22 in Australien entspricht.

Zu den wichtigsten Marktteilnehmern zählen O&M Halyard Inc., ANSELL LTD, Medline Industries, Cardinal Health und 3M. Diese Akteure konzentrieren sich auf die Erweiterung ihrer geografischen Präsenz und ihres Produktportfolios, um einen bedeutenden Marktanteil zu erobern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Wachsende Zahl von Operationen zur Steigerung der Nutzung von chirurgischer medizinischer Kleidung, was das Marktwachstum vorantreibt

Die Zunahme der geriatrischen Bevölkerung hat zu einem Anstieg der Prävalenz altersbedingter Erkrankungen geführt, darunter unter anderem Katarakte, Glaukom, Herzrhythmusstörungen und Arthritis. Dies hat zusammen mit der verstärkten Betonung einer frühzeitigen Diagnose und Behandlung durch Initiativen verschiedener nationaler und regionaler Gesundheitsbehörden zu einem Anstieg der Zahl der Einweisungen in stationäre und ambulante Abteilungen im Gesundheitswesen weltweit geführt. Daher wird erwartet, dass eine Zunahme der Anzahl chirurgischer Eingriffe in Krankenhäusern die Nachfrage nach Einweg- und Mehrwegprodukten wie medizinischen Kitteln und mehr steigern wirdOP-Abdecktücher, unter anderem.

- Laut dem im Juni 2023 veröffentlichten Deutschen Herzchirurgie-Report 2022 wurden in Deutschland rund 93.913 Herzoperationen durchgeführt, was einem Anstieg von 1,2 % gegenüber 2021 entspricht.

Darüber hinaus erhöht ein Anstieg beruflich erworbener Infektionen bei medizinischem Fachpersonal, wie beispielsweise Nadelstichverletzungen und chronische Infektionen wie Hepatitis und Tuberkulose, die Nachfrage nach Maßnahmen zur Infektionsprävention und -kontrolle, wie z. B. der Verwendung von Schutzausrüstung im Gesundheitswesen. Es wird erwartet, dass solche Maßnahmen im gesamten klinischen Umfeld das weltweite Wachstum des Marktes für medizinische Bekleidung steigern werden.

- Laut einem von der Occupational Safety and Health Administration (OSHA) veröffentlichten Artikel aus dem Jahr 2021 kann die ordnungsgemäße Verwendung persönlicher Schutzausrüstung (PSA) bis zu 35–37 % der Arbeitsunfälle oder -krankheiten verhindern.

Marktbeschränkungen

Die Zunahme von Produktrückrufen und Reformen der Produktregulierung kann das Marktwachstum einschränken

Medizinische Kleidung soll medizinisches Fachpersonal vor Infektionen und deren Ausbreitung schützen. Aufgrund von Konstruktions- und Materialfehlern werden viele Produkte jedoch zu Infektionsüberträgern. Hersteller konzentrieren sich auf Markenbildung und Marketing und haben nur begrenzte Kontrolle über die Qualität des Produkts. Dies führt zu einer beeinträchtigten Infektionskontrolle und schränkt dadurch die Produktakzeptanz und das Marktwachstum ein.

- Im Februar 2023 führte 3M einen freiwilligen Rückruf von Geräten der Klasse 2 für ausgewählte Modelle und viele Steri-Drape-OP-Abdecktücher durch, die zwischen Oktober 2021 und August 2022 vertrieben wurden. Das Produkt wurde zurückgerufen, da es schwierig war, die Schutzfolie auf der Klebekomponente der betroffenen Abdecktücher zu entfernen, ohne das Produkt zu beschädigen und das Produkt unbrauchbar zu machen.

- Cardinal Health hat einen freiwilligen Geräterückruf der Klasse 2 für zwei Chargen von Protexis-OP-Handschuhen herausgegeben, die zwischen August 2021 und Februar 2022 verteilt wurden. Der Rückruf wurde eingeleitet, weil im August 2021 betroffene Produkte ohne Sterilisation vom Produktionswerk an ein Distributionszentrum von Cardinal Health versandt wurden.

- Im Januar 2020 rief Cardinal Health 9,1 Millionen OP-Mäntel der AAMI-Stufe 3 aus Krankenhäusern und Operationszentren aufgrund möglicher Qualitätskontaminationen zurück.

Darüber hinaus wird erwartet, dass die zunehmende Einführung strenger Regulierungsrichtlinien und die Einhaltung von Standards durch Bundes- und Regierungsbehörden bei medizinischen Bekleidungsprodukten das Wachstum neuer Marktteilnehmer auf der ganzen Welt behindern wird. Ebenso wird erwartet, dass andere Probleme, mit denen bestehende Akteure konfrontiert sind, wie hohe Herstellungskosten, umfangreiche Sterilisationsmethoden und Fehler bei der Biokompatibilität von Produkten, das Marktwachstum begrenzen werden.

Marktchancen

Die zunehmende Betonung der Umsetzung von Protokollen und Richtlinien zur Infektionsprävention bietet lukrative Marktchancen

Der Markt bietet erhebliche Chancen aufgrund der zunehmenden Betonung der Infektionsprävention und -kontrolle, insbesondere bei Reformen der Gesundheitsinfrastruktur nach der Pandemie. Da Krankenhäuser und Kliniken der Reduzierung therapieassoziierter Infektionen (HAIs) Priorität einräumen, steigt die Nachfrage nach fortschrittlicher antimikrobieller und flüssigkeitsbeständiger Krankenhauskleidung. Darüber hinaus konzentrieren sich die Unternehmen auch auf die Einführung neuer Produkte mit erweiterten Funktionen, die im Prognosezeitraum voraussichtlich ein günstiges Umfeld für das Marktwachstum bieten werden.

- Beispielsweise kündigte Cardinal Health im November 2023 die Einführung seines atmungsaktiven OP-Kittels SmartGown EDGE mit Instrumententaschen an, die einen bequemen und sicheren Zugang zu Instrumenten im Operationssaal ermöglichen.

Darüber hinaus legen Regulierungsbehörden hohe Standards für PSA und medizinische Kleidung fest und ermutigen Krankenhäuser, von wiederverwendbaren auf Einweg- oder leistungsstarke wiederverwendbare Alternativen umzusteigen. Darüber hinaus bauen Schwellenländer ihre Gesundheitsinfrastruktur aus, was zu einem Anstieg der Nachfrage nach medizinischer Grundbekleidung und fortschrittlicher Bekleidung führt. Darüber hinaus konzentrieren sich auch Schwellenländer auf die strikte Umsetzung von Richtlinien zur Infektionsprävention und bieten somit erhebliche Chancen für die Einführung medizinischer Kleidung.

- Beispielsweise kündigte das Gesundheitsministerium von Fidschi im Mai 2022 die Einführung von Richtlinien zur Infektionsprävention und -kontrolle an, um die Gesundheitsversorgung sowie die Prävention von Infektionskrankheiten zu verbessern.

Marktherausforderungen

Die Umweltbelastung durch medizinische Einwegbekleidung behindert das Marktwachstum

Obwohl medizinische Einwegkleidung eine wichtige Rolle bei der Infektionsprävention spielt, führt ihre zunehmende Verbreitung zu erheblichen Umweltproblemen. Krankenhäuser und Gesundheitseinrichtungen erzeugen aufgrund von Einwegkitteln, -vorhängen und -handschuhen große Mengen an Textilabfällen. Die meisten dieser Artikel bestehen aus nicht biologisch abbaubaren synthetischen Materialien, die zur Plastikverschmutzung beitragen.

Darüber hinaus ist das Verbrennen medizinischer Textilien eine weltweit verbreitete Entsorgungsmethode. Diese Übung wirft erhebliche ökologische Bedenken auf. Darüber hinaus stehen Krankenhäuser unter dem Druck, sowohl Infektionsschutz- als auch Umweltvorschriften einzuhalten, was häufig zu widersprüchlichen Prioritäten führt. Dieses Doppelmandat erschwert Beschaffungsentscheidungen und erhöht die finanzielle Belastung, insbesondere in ressourcenarmen Umgebungen.

Markttrends für medizinische Kleidung

Der zunehmende Einsatz intelligenter medizinischer Textilien durch Marktteilnehmer weltweit ist ein aufkommender Trend

Intelligente Kleidung oder E-Textilien integrieren fortschrittliche Fasern und E-Sensor-Elektronik in ein Hemd, eine Bandage oder andere Kleidung, um bestimmte Funktionen der Patientenversorgung zu erfüllen. Diese leitfähigen oder intelligenten Fasern werden mit Standardgeweben in medizinischer Qualität und elektronischen Elementen verwoben, darunter Mikrocontroller, biomedizinische Sensoren, tragbare Antennen und Glasfasern. Intelligente medizinische Textilien erfassen, protokollieren und stellen Echtzeitdaten für wichtige Gesundheitsstatistiken wie Herzfrequenz, Temperatur und Atemfrequenz bereit.

Die Zahl klinischer Studien und neuer Produkteinführungen nimmt weltweit zu, da die Nachfrage nach kostengünstiger und zuverlässiger Kleidung zur Überwachung des Gesundheitszustands und zur Unterstützung der Behandlung in der Bevölkerung steigt. Darüber hinaus hat der Anstieg der Prävalenz chronischer Krankheiten und die wirtschaftliche Belastung des Gesundheitssystems die Nachfrage nach intelligenter Kleidung im häuslichen Bereich und im Gesundheitswesen erhöht.

- Im Jahr 2022 brachte Prevayl Limited SmartWear auf den Markt, die erste Sportbekleidung, die mit EKG in klinischer Qualität ausgestattet ist. Die Kleidung kombiniert hochwertige Sportbekleidung mit biometrischer Technologie, um der Bevölkerung auf jedem Fitnessniveau zu einer optimalen Gesundheit zu verhelfen.

Ebenso trägt der zunehmende Einsatz von Elektronik und Medizintechnik sowie die zunehmende Konzentration wichtiger Akteure auf die Herstellung fortschrittlicher Kleidung für klinische Anwendungen wie unter anderem die physiologische Überwachung schwangerer Frauen und die Diagnose von Infektionskrankheiten zum globalen Marktwachstum bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkt

Wachsendes Bewusstsein für die Ausbreitung von Infektionen soll das Wachstum des Segments OP-Abdeckungen, OP-Bekleidung und Kittel steigern

Je nach Produkt sind die Marktsegmente OP-Abdeckungen, Kittel und Kittel, Handschuhe, Gesichtsschutz,Sterilisationstücher, Schutzkleidung und andere.

Das Segment OP-Abdeckungen, Kittel und Kittel wird den Markt voraussichtlich mit einem Anteil von 40,12 % im Jahr 2026 dominieren. Die Nachfrage nach diesen Produkten wächst aufgrund eines zunehmenden Bewusstseins für die Ausbreitung von Infektionen, eines wachsenden Patientenpools, eines wachsenden Hygienebewusstseins und technologischer Innovationen bei medizinischen Produkten. Darüber hinaus steigerte die zunehmende Einführung nachhaltiger, wiederverwendbarer Produkte durch Branchenakteure das Segmentwachstum zusätzlich.

- Im August 2022 begann Medu Protection mit einer Anfangsinvestition von 4,0 Millionen US-Dollar mit Versuchen in mexikanischen Krankenhäusern, um eine Reihe nachhaltiger, virenresistenter wiederverwendbarer Produkte zu entwickeln, darunter Operationskittel, Kopfbedeckungen und Ganzkörperanzüge.

Für das Segment Gesichtsschutz wird hingegen im prognostizierten Zeitraum ein ausgeglichener Anstieg erwartet. Dies wird auf die zunehmende Verbreitung von Infektionskrankheiten, wachsende Bedenken hinsichtlich Sicherheit und Hygiene sowie strenge Vorschriften für die Verwendung von Gesichtsmasken weltweit aufgrund der zunehmenden Besorgnis über eine COVID-19-Infektion zurückgeführt.

- Beispielsweise hat die Weltgesundheitsorganisation (WHO) im Januar 2023 ihre Richtlinien zur Verwendung von Gesichtsmasken in kommunalen Einrichtungen, zur Behandlung von COVID-19 und zum klinischen Management aktualisiert. Das Update empfahl seinen Einsatz unabhängig von der lokalen epidemiologischen Situation angesichts der bisherigen weltweiten Ausbreitung der COVID-19-Pandemie.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Strenge Richtlinien und Vorschriften zur Infektionsprävention sollen das Wachstum des Segments der medizinischen Fachkräfte fördern

Je nach Typ wird der Markt in Patienten und medizinisches Fachpersonal unterteilt.

Es wird erwartet, dass das Segment der medizinischen Fachkräfte mit einem weltweiten Beitrag von 81,09 % im Jahr 2026 den Markt anführen wird, da die Nachfrage in einem breiten Spektrum klinischer Bereiche groß ist. Im Gegensatz zur Patientenbekleidung, die typischerweise auf die Dauer eines Krankenhausaufenthalts oder eines ambulanten Besuchs beschränkt ist, ist medizinische Kleidung für Fachkräfte täglich und über alle betrieblichen Schichten hinweg erforderlich. Darüber hinaus müssen Mitarbeiter im Gesundheitswesen, darunter Ärzte, Krankenschwestern, Techniker und Hilfspersonal, mit Krankenhauskleidung wie Kitteln, Mänteln, Kitteln und PSA ausgestattet sein. Darüber hinaus wird geschätzt, dass sich auch staatliche Vorschriften zur Einhaltung von Infektionspräventionsprotokollen positiv auf das Segmentwachstum im Prognosezeitraum auswirken.

Das Patientensegment hat vor allem aufgrund seiner kurzfristigen Nutzung einen vergleichsweise geringeren Marktanteil. Patientenkleidung wird typischerweise während eines Krankenhausaufenthalts, einer chirurgischen Genesung oder bei diagnostischen Eingriffen verwendet und anschließend entweder entsorgt oder zur Wiederverwendung gewaschen. Im Gegensatz zu medizinischem Fachpersonal, das täglich mehrere Kleidungsstücke benötigt, verlangt die Patientengruppe keine großen Mengen oder Häufigkeiten.

Nach Nutzung

Riesige Vorteile von Einwegprodukten zur Förderung des Segmentwachstums

Auf der Grundlage der Verwendung wird der Markt in Einweg- und Mehrwegprodukte unterteilt.

Das Segment der Einwegartikel wird im Jahr 2026 einen Marktanteil von 68,47 % ausmachen. Dies wurde auf eine zunehmende Akzeptanz von medizinischen Einwegartikeln in allen Gesundheitsorganisationen zurückgeführt, die auf hohe potenzielle Vorteile wie niedrigere Kosten im Zusammenhang mit Wartung, Reparatur, Austausch und minimale Infektionsrisiken zurückzuführen sind. Darüber hinaus wird erwartet, dass die zunehmende Akzeptanz von Einwegprodukten im Gesundheitswesen in Industrieländern und die hohen laufenden Kosten für wiederverwendbare Produkte für Desinfektionsmittel, Maschinenwartung und Arbeitskräfte das Segmentwachstum im prognostizierten Zeitraum vorantreiben werden.

- Laut von Plastic Surge Industries im Dezember 2022 veröffentlichten Daten verwenden 90,0 % der Praxen in den USA Einwegkittel und OP-Abdeckungen im Vergleich zu wiederverwendbaren.

Andererseits hatte das wiederverwendbare Segment im Jahr 2024 einen erheblichen Anteil am Weltmarkt. Das Wachstum war auf den zunehmenden Fokus der Gesundheitszentren auf die Regulierung von medizinischem Abfall, die Einführung umweltfreundlicher medizinischer Produkte und die Betonung langfristiger Kosteneinsparungen bei medizinischen Produkten zurückzuführen. Darüber hinaus hat der weltweite Mangel an medizinischen Einwegartikeln das Wachstum des Mehrwegsegments weiter vorangetrieben.

Vom Endbenutzer

Steigende Zahl chirurgischer Eingriffe in Krankenhäusern soll das Segmentwachstum vorantreiben

Nach Endverbraucher ist der Markt in Krankenhäuser, ambulante Einrichtungen, Arztpraxen und andere unterteilt.

Das Segment Krankenhäuser nahm die führende Position auf dem Weltmarkt ein. Diese Dominanz wurde auf Faktoren wie die wachsende Zahl chirurgischer Eingriffe, den Anstieg des Patientenpools und das Vorhandensein einer gut ausgestatteten Infrastruktur in Krankenhäusern zurückgeführt. Darüber hinaus wird erwartet, dass zunehmende Investitionen der Schwellenländer in die Gesundheitsinfrastruktur das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

- Beispielsweise eröffnete das Rainbow Hospital im November 2023 vier neue Einrichtungen in Indien mit 270 Betten im Jahr 2023.

- Die International Society of Aesthetic Plastic Surgery (ISAPS) veröffentlichte 2022 einen globalen Bericht. In dem Bericht heißt es, dass die Gesamtzahl der von plastischen Chirurgen durchgeführten Eingriffe im Jahr 2022 um 11,2 % gestiegen sei, wobei weltweit mehr als 18,8 Millionen nicht-chirurgische Eingriffe und 14,9 Millionen chirurgische Eingriffe durchgeführt würden.

Andererseits wird erwartet, dass das Segment der ambulanten Einrichtungen im Prognosezeitraum die schnellste Wachstumsrate aufweisen wird. Das schnelle Wachstum des Segments ist auf die wachsende Vorliebe medizinischer Fachkräfte für die Führung privater Praxen zurückzuführen, was weiter zur steigenden Zahl von Spezialkliniken beiträgt und in der Folge die Nachfrage nach medizinischen und medizinischen Fachkräften steigertPflegepeelings.

- Beispielsweise verzeichnete die Sportmedizin laut einem von der Association of American Medical Colleges 2022 veröffentlichten Bericht einen Anstieg der Zahl der praktizierenden Ärzte von 2.252 auf 3.208, d. h. ein Wachstum von 42,5 % von 2016 bis 2021.

Nach Vertriebskanal

Wachsende Zahl institutioneller Käufe zur Kosteneffizienz, um das Segmentwachstum anzukurbeln

Nach Vertriebskanälen ist der Markt in Business-to-Business und Business-to-Customer unterteilt.

Das B2B-Segment (Business-to-Business) wird im Jahr 2026 voraussichtlich 70,87 % des Marktes ausmachen. Der größte Anteil des Segments ist vor allem auf die groß angelegte Beschaffung durch Gesundheitseinrichtungen wie Kliniken, Diagnoselabore, Krankenhäuser, Operationszentren und Langzeitpflegeeinrichtungen zurückzuführen. Diese Betriebe folgen standardisierten Beschaffungszyklen und kaufen häufig in großen Mengen über Ausschreibungen, Verträge oder langfristige Liefervereinbarungen ein. Der Bedarf an einer kontinuierlichen und regulierten Versorgung des medizinischen Personals mit Kitteln, Kitteln, Schutzkleidung und Uniformen sorgt für eine konstante Nachfrage.

Andererseits hat der B2C-Kanal (Business-to-Consumer) einen kleineren Marktanteil, da er sich hauptsächlich an einzelne medizinische Fachkräfte, Studenten oder Pflegekräfte richtet, die Kleidung für den persönlichen Gebrauch kaufen. Obwohl dieses Segment mit dem Aufkommen von E-Commerce- und Direct-to-Consumer-Marken ein Wachstum verzeichnete, bleibt sein Umfang im Vergleich zur institutionellen Beschaffung begrenzt. Einzelkäufer kaufen in der Regel weniger Einheiten und die Wiederkaufhäufigkeit ist geringer.

REGIONALER AUSBLICK AUF DEN MEDIZINISCHEN BEKLEIDUNGSMARKT

Regional wird der Markt in Nordamerika, den asiatisch-pazifischen Raum, Europa, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Medical Clothing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 121,52 Milliarden US-Dollar, was 39,84 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 128,39 Milliarden US-Dollar erreichen. Die Hauptfaktoren für die führende Position sind die entwickelte Krankenhausinfrastruktur, die zunehmende Inzidenz mehrerer akuter und chronischer Krankheiten sowie die Präsenz wichtiger Akteure in der Produktherstellung. Darüber hinaus treibt die starke Betonung der Marktteilnehmer auf den Ausbau der Produktvertriebskanäle das regionale Wachstum weiter voran.

Das Wachstum des US-Marktes ist auf strenge Vorschriften, die Verfügbarkeit von Produkten und die Konzentration auf die Eindämmung gesundheitsbedingter Infektionen zurückzuführen. Darüber hinaus dürfte sich auch die Einführung technologisch fortschrittlicher Produkte positiv auf das Marktwachstum auswirken. Der US-Markt wird bis 2026 auf 46,57 Milliarden US-Dollar geschätzt.

- Im November 2023 eröffnete Figs Inc., ein Unternehmen für Gesundheitsbekleidung, sein erstes dauerhaftes Einzelhandelsgeschäft in den USA. Das als „Community Hub“ bezeichnete Geschäft steigerte die Nachfrage nach dem Produktportfolio und den E-Commerce-Verkauf im Land.

- Im Juli 2021 kündigte PROTECH USA die Einführung einer neuen Produktionsanlage an, die seine Kapazität zur Herstellung von EZDoff-Medizinkitteln für das Gesundheitswesen und andere wichtige Branchen erweiterte und verbesserte.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 25,47 Milliarden US-Dollar, was 30,18 % der weltweiten Nachfrage entspricht, und wird im Jahr 2026 voraussichtlich auf 26,85 Milliarden US-Dollar anwachsen, was auf die Verbesserung der Gesundheitsinfrastruktur und das zunehmende Bewusstsein der Gesundheitsfachkräfte in der Region für Sicherheit und Hygiene zurückzuführen ist. Darüber hinaus wird erwartet, dass Faktoren wie die zunehmende Fokussierung prominenter Akteure und Schwellenländer wie Indien und China auf die Herstellung medizinischer Kleidung erhebliche Wachstumschancen für Hersteller medizinischer Kleidung bieten. Der japanische Markt wird bis 2026 auf 7,85 Milliarden US-Dollar geschätzt, der chinesische Markt wird bis 2026 auf 10,35 Milliarden US-Dollar geschätzt und der indische Markt wird bis 2026 auf 8,07 Milliarden US-Dollar geschätzt.

- Im Dezember 2021 brachte DONY VIETNAM COMPANY LIMITED den Dony-Schutzoverall auf den Markt, der den Mitarbeitern im Gesundheitswesen Rundumschutz bieten soll. Die Kleidungsstücke bieten einfachen und bequemen Schutz von Kopf bis Fuß mit einer hochwertigen antibakteriellen Stoffmaske.

Europa

Europa trug im Jahr 2025 rund 48,41 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 20,96 % entspricht, und wird im Jahr 2026 voraussichtlich 51,25 Milliarden US-Dollar erreichen. Die stabile Position Europas auf dem Weltmarkt war auf das Wachstum der Produktinnovationen zurückzuführen, was zu einem Anstieg neuer Produkteinführungen bei medizinischen Einwegartikeln führte. Ebenso steigerte das zunehmende Bewusstsein für neue Initiativen zur Einführung nachhaltiger Produkte in Gesundheitsorganisationen mit wirtschaftlichen Vorteilen das Marktwachstum. Der britische Markt wird bis 2026 einen Wert von 3,44 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 7,6 Milliarden US-Dollar haben wird.

- Beispielsweise initiierte der NHS im Jahr 2020 ein Pilotprojekt zur Einführung wiederverwendbarer Typ-IIR-zertifizierter Gesichtsmasken im Vereinigten Königreich mit dem Ziel, die Verwendung wiederverwendbarer Produkte im Gesundheitswesen zu fördern.

Lateinamerika und Naher Osten und Afrika

Der Nahe Osten und Afrika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 7,24 Milliarden US-Dollar, was einem Anteil von 3,07 % entspricht, und wird im Jahr 2026 voraussichtlich 7,58 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika dürften in diesem Markt im Prognosezeitraum ein langsames Wachstum verzeichnen, da es in den einzelnen Ländern weniger Krankenhäuser gibt und die Regierungen niedrige Gesundheitsausgaben tätigen, was zu einer langsamen Entwicklung der Gesundheitsinfrastruktur führt. Auf den lateinamerikanischen Markt entfielen US-Dollar 36,67 Milliarden US-Dollar im Jahr 2025, was 5,95 % der weltweiten Industrie entspricht, und voraussichtlich 38,83 Milliarden US-Dollar im Jahr 2026 erreichen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure tendieren zu aggressiven Preisstrategien, um wettbewerbsfähiger zu werden

Der globale Markt ist fragmentiert und besteht aus mehreren Akteuren. Einige der führenden Unternehmen, die auf dem Markt tätig sind, haben auf Strategien wie Produktdifferenzierung, aggressive Preise und Produktverbesserungen umgestellt, um wettbewerbsfähiger zu werden. Darüber hinaus gehen mehrere Unternehmen Vertriebspartnerschaften ein, um ein breiteres Publikum zu erreichen und so ihre regionale und globale Präsenz zu erweitern. Der Markt verlagert sich auch hin zu Produkten mit hoher Wertschöpfung für medizinische Zwecke. Darüber hinaus ist der technologische Fortschritt im Gesundheitswesen auf die steigende Anzahl von Operationen zurückzuführen, was wiederum zu einem Anstieg des Einsatzes von OP-Bekleidung führt.

- Im August 2022 investierte Molnlycke 54,4 Millionen US-Dollar in ein neues Werk in Kulim, Malaysia, um seine Produktionskapazität zu erweitern und der Nachfrage nach hochwertigen, nachhaltigen OP-Handschuhen gerecht zu werden.

Aufgrund des exponentiellen Anstiegs der Infektionszahlen weltweit schwanken die Bestände an Schutzausrüstung, zu denen auch medizinische Kleidung gehört. Verschärft wird dies durch die Lieferengpässe. MehrereTextil-und Bekleidungshersteller wie Eterna Mode Holding GmbH, Zara, Rösch Fashion GmbH & Co. KG und Trigema Inh. W. Grupp e.K. und andere haben in ihren Produktionsstätten Schutzmasken und medizinische Schutzkleidung umgebaut und hergestellt.

Liste der wichtigsten Unternehmen für medizinische Bekleidung im Profil

- O&M Halyard Inc.(UNS.)

- ANSELL LTD.(Australien)

- Medline Industries(UNS.)

- Kardinalgesundheit(UNS.)

- Barco-Uniformen (USA)

- Superior Uniform Groups (USA)

- Semperit AG Holding (Österreich)

- Amerikanisches Nitril(UNS)

- 3M Company (USA)

- Mölnlycke Health Care (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025–Healthmark kündigte die Einführung von SafeGuard Dry an. Hierbei handelt es sich um eine neue Sterilisationsfolie mit integrierter Nasspackungsverwaltungsfunktion.

- Oktober 2024 –Die Zusammenarbeit von Unigloves (U.K.) Limited und KluraLabs gab die Einführung neuer antimikrobieller Nitrilhandschuhe bekannt. Der Handschuh bietet hervorragenden Schutz vor Bakterien und Kreuzkontaminationen.

- November 2023 –Cardinal Health kündigte die Einführung des atmungsaktiven OP-Kittels SmartGown EDGE mit Taschen für Hilfsinstrumente in den USA an. Der neue OP-Kittel bietet Operationsteams einen sicheren und bequemen Zugang zu Instrumenten im Operationssaal.

- Mai 2023 –Ahlstrom kündigte die Einführung seiner neuen Reliance Fusion-Sterilisationsfolie mit Technologie der nächsten Generation an. Die neuen Verpackungen werden für OP-Bestecktabletts in Krankenhäusern eingeführt.

- Februar 2023 –Fabletics hat eine neue 12-teilige Linie von Activewear-Peelings für Männer und Frauen auf den Markt gebracht. Darüber hinaus spendete das Unternehmen im Rahmen der Markteinführung OP-Bekleidungssets an 25.000 medizinische Fachkräfte in den USA.

- Mai 2022 –Honeywell International Inc. kündigte die Einführung von zwei neuen NIOSH-zertifizierten Beatmungsgeräten an, um den Bedürfnissen von Mitarbeitern im Gesundheitswesen gerecht zu werden. Die neuesten Produkte erweitern das UnternehmenPersönliche Schutzausrüstung (PSA)Portfolio für medizinisches Fachpersonal, das die jahrzehntelange Erfahrung des Unternehmens in der Herstellung von Atemschutzlösungen vereint.

- Dezember 2021-3M gab bekannt, dass es seine N95-Maskenproduktion aufgrund der steigenden Nachfrage nach N95-Masken hochgefahren hat. Das Unternehmen erweiterte seine Produktionskapazitäten, was zu einer Produktionssteigerung auf 2,5 Milliarden N95-Atemschutzmasken führte.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des globalen Marktes und konzentriert sich auf Schlüsselaspekte wie führende Hauptakteure, Produkttypen und führende Anwendungen der Produkte. Die Analyse bietet Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Darüber hinaus werden einige der wachstumsfördernden Faktoren und Hemmnisse hervorgehoben, was dem Leser hilft, fundierte Kenntnisse über den Markt zu erlangen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Von Verwendung

|

|

|

Nach Typ

|

|

|

Vom Endbenutzer

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 121,52 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 216,8 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum aufweist.

Nach Produkten war das Segment OP-Abdeckungen, OP-Bekleidung und Kittel im Jahr 2024 marktführend.

Nordamerika dominierte den Markt im Jahr 2025.

Auf Nordamerika entfielen im Jahr 2025 121,52 Milliarden US-Dollar.

Die steigende Prävalenz chronischer Krankheiten, zunehmende chirurgische Eingriffe, wachsendes Bewusstsein für Infektionskontrolle und Produkteinführungen.

Cardinal Health, Inc., Halyard Health, Medline Industries, Inc. und Ansell Healthcare LLC sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf