Marktgröße, Anteil und Branchenanalyse für Mikrokredite, nach Anbietern (Banken, Mikrofinanzinstitutionen (MFIs), Nichtbanken-Finanzunternehmen (NBFC) und andere), nach Endbenutzern (Einzelpersonen, Unternehmerinnen und Kleinstunternehmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

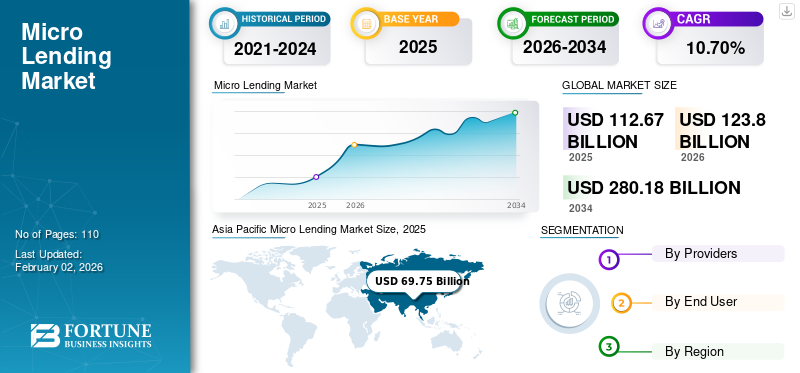

Die Größe des globalen Mikrokreditmarkts wurde im Jahr 2025 auf 112,67 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er von 123,80 Milliarden US-Dollar im Jahr 2026 auf 280,18 Milliarden US-Dollar im Jahr 2034 anwächst, was einer durchschnittlichen jährlichen Wachstumsrate von 10,70 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 61,90 % im Jahr 2025.

Mikrokredite sind Kleinkredite in der Größenordnung von 1.000 bis 50.000 US-Dollar, die für Unternehmer gedacht sind, die kein Kapital von traditionellen Finanzinstituten wie Banken oder Kreditgenossenschaften erhalten können. Mikrokreditgeber sind in erster Linie gemeinnützige Organisationen, die Geld durch Spenden und andere wohltätige Quellen erhalten. Mikrokreditgeber nutzen dieses Geld, um Kleinstunternehmen und Einzelpersonen bezahlbare Schulden ohne Sicherheiten und Sicherheiten zur Verfügung zu stellen. Es birgt sowohl für Anleger als auch für Kreditnehmer ein inhärentes Risiko. Zwischenkreditgeber mindern dieses, indem sie ihr Portfolio diversifizieren und kleine Beträge in eine breite Palette von Mikrokrediten investieren.

Die globale Marktgröße steht vor einem erheblichen Wachstum, angetrieben durch den steigenden Bedarf an Finanzkrediten für von Frauen geführte Unternehmen und Kleinstunternehmen. Die steigende Zahl junger Unternehmer in Schwellenländern unterstützt dieses Wachstum zusätzlich. Während sich der Markt weiter entwickelt, konzentrieren sich wichtige Akteure und Neueinsteiger auf innovative und besicherungsfreie Kredite und tragen so zum Umsatzwachstum in Schwellenländern bei.

Prominente Mikrokreditgeber wie Grameen America und Kiva Microfunds konzentrieren sich auf eine bestimmte Kategorie von Kreditnehmern, beispielsweise kleine und mittlere Familienunternehmen, von Frauen geführte Unternehmen und Kleinunternehmer. Dies trägt dazu bei, die Marktreichweite zu erweitern und attraktive Renditen für die Anleger zu erzielen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES START-UP-ÖKOSYSTEMS UND DES UNTERNEHMERS

Die wachsende Nachfrage nach Mikrokrediten in Schwellenländern sorgt für einen guten ROI

Mikrokredite spielen eine wichtige Rolle bei der Finanzierung von Kleinstunternehmen, für deren Gründung nur ein sehr geringer Kapitalbetrag erforderlich ist. Dieses Modell unterstützt stark das Startup-Ökosystem in Schwellenländern. Darüber hinaus sind Unternehmerinnen ein Hauptgrund für das Wachstum von Mikrokreditunternehmen weltweit, da ihre Unternehmen oft ein großes Potenzial aufweisen und einen guten Return on Investment (RoI) für Kreditgeber generieren.

- Beispielsweise startete Grameen America, eine führende Mikrofinanzorganisation, im April 2024 eine Kampagne, um in den nächsten fünf Jahren 600 Millionen US-Dollar aufzubringen. Ziel der Initiative ist es, 1 Milliarde US-Dollar an Kapital zu investieren und 40 Milliarden US-Dollar für die Stärkung unternehmerischer Frauen in den gesamten USA bereitzustellen.

Markttrends für Mikrokredite

KI-basierte Bonitätsprüfung zur Minimierung des Betrugsrisikos ist ein wichtiger Markttrend

Künstliche Intelligenz (KI) undDatenanalysegestalten den Markt neu, indem sie die Risikobewertungspraktiken revolutionieren. KI macht die Kreditplattformen transparenter, datengesteuerter und integrativer. Traditionell stützten sich MFIs und NBFCs bei der Bestimmung der Kreditwürdigkeit auf herkömmliche Methoden zur Risikobewertung, etwa auf die Einkommensbewertung und auf Sicherheiten basierende Bewertungen. Durch die Integration von KI können Mikrofinanzinstitute und Banken jedoch die Kreditwürdigkeit von Einzelpersonen oder Unternehmen mithilfe alternativer Datenquellen problemlos bewerten, wodurch das Betrugsrisiko minimiert und eine breitere Kundenbasis bedient werden kann. Diese Fortschritte spielen eine Schlüsselrolle bei der Expansion des Mikrokreditmarktes im Prognosezeitraum.

- Laut Sekundäranalyse investieren Finanzinstitute aktiv in künstliche Intelligenz. Im April 2025 stellte die Bank of America 4 Milliarden US-Dollar für KI- und andere Technologieinitiativen bereit. Die vielversprechenden verbesserten Verbrauchereinblicke und der Wettbewerbsdruck befeuern diesen Anstieg.

MARKTDYNAMIK

Markttreiber

e-KYC und Easy Loan Disbursal Availability-Funktion sollen das Marktwachstum vorantreiben

Der Markt wird von Schlüsselfaktoren angetrieben, die gemeinsam zu seinem nachhaltigen Wachstum beitragen. Ein wichtiger Treiber ist die Einführung von e-KYC-Prozessen (Know Your Customer), die eine entscheidende Rolle bei der Rationalisierung des Mikrokreditsektors spielen. Durch die Ermöglichung eines datengesteuerten Onboardings, Online-Kreditgenehmigungen und effizienter Bonitätsprüfungen steigert e-KYC die betriebliche Effizienz. Die zunehmende Verbreitung von Smartphones und die 5G-Revolution verändern die Digitalisierung des Finanzsektors und helfen Privatpersonen und Unternehmen, Mikrokredite direkt vor ihrer Haustür in Anspruch zu nehmen, mit einfacher KYC- und Online-Kreditauszahlung, was das Wachstum des Mikrokreditmarktes vorantreibt.

- Beispielsweise erhielt Muthoot Microfin im März 2025 die Genehmigung, Aadhaar-gestütztes e-KYC für seinen Onboarding-Prozess durchzuführen. Das digitale KYC wird ein nahtloses Onboarding für Unternehmerinnen auf dem Land, unterversorgte Gemeinden und gemeinsam führende Gruppen ermöglichen.

Marktherausforderungen

Regulatorische Änderungen und strenge Gesetze schränken das moderne Kreditgeschäft ein

Moderne Mikrokreditunternehmen sind mit mehreren Einschränkungen konfrontiert, die das Marktwachstum hemmen können. Regulatorische Unsicherheit und strenge Kreditgesetze in den jeweiligen Rechtsordnungen können die betriebliche Komplexität und die Compliance-Kosten für Kreditgeber erhöhen. Weitere große Sorgen für Mikrokreditgeber sind die strengen Datenschutzgesetze undCybersicherheitBedenken im Zusammenhang mit dem digitalen Kreditgeschäft. Diese Faktoren können den Ruf der Kreditgeber und das Vertrauen potenzieller Kreditnehmer beeinträchtigen. Aufsichtsbehörden schreiben strikte e-KYC- und Anti-Geldwäsche-Verfahren (AML) vor, um zu verhindern, dass betrügerische Aktivitäten echte Kreditnehmer erreichen.

- Beispielsweise senkte die Reserve Bank of India im Februar 2025 die Risikogewichte für Bankfinanzierungen an NBFCs und Mikrofinanzkredite, um mehr Mittel freizusetzen und die Kreditwürdigkeit anzukurbeln. Allerdings wurde das Risikogewicht von Geschäftsbanken gegenüber NBFCs um 25 Prozentpunkte erhöht, was einen vorsichtigeren Ansatz beim Risikomanagement widerspiegelt.

Marktchancen

Verstärkte Bemühungen um finanzielle Inklusion, um umfassende Wachstumschancen zu bieten

Die Mikrokreditbranche in Schwellenländern verzeichnet ein rasantes Wachstum, das auf die steigende Zahl von Kreditnehmern und die sich verändernden Kundenerwartungen zurückzuführen ist. Dieser Wandel wird größtenteils durch zunehmende Bemühungen um finanzielle Inklusion vorangetrieben, die die Entstehung neuer MFIs und NBFCs ermöglichen, die digitale Kreditfazilitäten und KI-Bonitätsbewertungen nutzen. Dieser Ansatz steigert die finanzielle Wettbewerbsfähigkeit, senkt die Kreditausfallrate und schafft zahlreiche Möglichkeiten, Mikrokreditdienste in unterversorgten und ländlichen Märkten stetig auszubauen.

- Beispielsweise unterzeichneten die Asiatische Entwicklungsbank (ADB) und Ngern Tid Lor (TIDLOR) im Juni 2024 einen Darlehensvertrag über 150 Millionen US-Dollar, um die Entwicklung von Kleinst-, Klein- und Mittelunternehmen (KKMU) in Thailand zu unterstützen. Das Programm richtet sich insbesondere an von Frauen geführte Unternehmen, die in der landwirtschaftlichen Wertschöpfungskette des Landes tätig sind.

SEGMENTIERUNGSANALYSE

Von Anbietern

Das MFI-Segment ist aufgrund seiner Leistungsfähigkeit marktführendGrößerer Kundenstamm

Nach Anbietern ist der Markt in Banken, Mikrofinanzinstitutionen (MFIs), Non-Banking Finance Companies (NBFCs) und andere (Kleinbanken) unterteilt.

Das Segment der Mikrofinanzinstitutionen (MFIs) hält im Jahr 2026 mit 47,05 % den größten Marktanteil und nutzt seine umfangreiche Erfahrung bei der Betreuung eines größeren Kundenstamms. MFIs konzentrieren sich auf die Bereitstellung von Dienstleistungen über digitale Plattformen und Accelerator-Programme, die darauf abzielen, unterversorgte Gemeinschaften zu erreichen und Unternehmerinnen zu unterstützen, die Schlüsselfaktoren für ihr weiteres Wachstum sind.

NBFCs entwickeln sich ebenfalls zu wichtigen Akteuren in diesem Segment, was auf die zunehmende Präferenz von Kunden in ländlichen und benachteiligten Gebieten für Mikrokredite zurückzuführen ist.

Banken und andere Finanzinstitute hinken aufgrund strenger regulatorischer Anforderungen und unterentwickelter digitaler Dienstleistungsangebote hinterher, was ihnen die Gewinnung und Bindung von Mikrokreditkunden erschwert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Kontinuierlicher Fokus auf Kleinstunternehmensinvestitionen fördert die Dominanz einzelner Endnutzer

Nach Endverbraucher wird der Markt in Einzelpersonen, Unternehmerinnen und Kleinstunternehmen unterteilt.

Das Privatkundensegment dominiert den Markt mit 62,71 % im Jahr 2026, da die Regierung darauf drängt, Kleinstunternehmen und Einzelunternehmen mit besicherungsfreien und zinsgünstigen Krediten zu unterstützen. Das Aufkommen der digitalen Kreditfazilitäten von MFIs und NBFCs erleichtert Einzeleigentümern und Einzelunternehmen erheblich die einfache Aufnahme kleiner Kredite.

Der Anteil weiblicher Unternehmer an der Auszahlung von Mikrokrediten nimmt stetig zu, was einen weltweiten Trend unter Finanzinstituten widerspiegelt, der Kreditvergabe an von Frauen geführte Unternehmen aufgrund ihrer guten Rückzahlungsbilanz und der Ausrichtung auf umfassendere Ziele der finanziellen Inklusion Vorrang einzuräumen.

Das Kleinstunternehmenssegment hält den geringsten Anteil, da strenge Vorschriften für größere Kreditbeträge und eine obligatorische Bonitätsprüfung das Wachstum des Segments weiterhin bremsen.

REGIONALER AUSBLICK AUF DEN MIKROKREDITMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 69,75 Milliarden US-Dollar, was 61,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 77,15 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Auszahlung erschwinglicher mikrofinanzierter Dienstleistungen an Kreditnehmer in Entwicklungsmärkten. Darüber hinaus weit verbreitetSmartphoneDie Einführung und verbesserte digitale Infrastruktur haben den Zugang zu Mikrokreditdiensten für unterversorgte Bevölkerungsgruppen verbessert. China, Indien, Japan und Südostasien sind aufstrebende Finanzmärkte mit günstigen Richtlinien und digitaler Infrastruktur, um die Geschäftsausweitung mit Mikrokrediten zu unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 3,94 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 13,77 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 27,68 Milliarden US-Dollar erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Aufgrund der steigenden Inflation und der Nachfrage der Kunden nach Klein- und Mikrokrediten hält China den größten Marktanteil im asiatisch-pazifischen Raum. Es wird erwartet, dass Hypotheken und Wohnprojekte den Marktanteil von Mikrokrediten im Prognosezeitraum steigern werden.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 6,13 Milliarden US-Dollar und eroberte damit 5,50 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 6,4 Milliarden US-Dollar prognostiziert. Der Markt in Nordamerika ist ausgereift und wächst aufgrund der hohen digitalen Durchdringung und der starken Präsenz etablierter Akteure stetig. Die wachsende Gig Economy hat die Nachfrage nach flexiblen und kurzfristigen Krediten zur Unterstützung unternehmerischer Unternehmungen erhöht.

In den USA ist die Mikrokreditvergabe ein gut entwickeltes Segment, obwohl nur ein Bruchteil der Bevölkerung aktiv nach solchen Krediten sucht, um ihren geschäftlichen Bedarf zu decken. Es wird erwartet, dass strenge staatliche Vorschriften und ein wachsender Fokus auf Unternehmerinnen das Marktwachstum im Prognosezeitraum deutlich vorantreiben werden. Der US-Markt soll bis 2026 ein Volumen von 5,06 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 3,74 Milliarden US-Dollar, was 3,30 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 3,88 Milliarden US-Dollar anwachsen. Der europäische Markt weist ein moderates Wachstum auf, angetrieben durch das sichere und transparente Kreditumfeld. Seine Ausweitung wird jedoch durch strenge regulatorische Rahmenbedingungen wie die Zahlungsdienstrichtlinien (PSD2) der EU etwas eingeschränkt. Darüber hinaus trägt die zunehmende Akzeptanz digitaler Kanäle auf mikrofinanzierten Plattformen positiv zum Marktwachstum bei. Der britische Markt wird bis 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 11,97 Milliarden US-Dollar, was 10,60 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 13,17 Milliarden US-Dollar erreichen wird. Der Markt im Nahen Osten und in Afrika verzeichnet ein robustes Wachstum, das durch die zunehmende Verbreitung von Mobiltelefonen und den Ausbau des Internetzugangs angetrieben wird, was zu einer größeren Marktreichweite führt. Darüber hinaus erweitern staatliche Initiativen wie die „Nationale Strategie für Finanzkompetenz“ die Kreditnehmerbasis.

Lateinamerika

Der Markt in Lateinamerika weist ein hohes Wachstum auf, das durch die Verbesserung des Internetzugangs in Entwicklungsländern wie Brasilien, Mexiko und dem Rest Lateinamerikas vorangetrieben wird. Regierungsinitiativen zur Förderung der finanziellen Inklusion und der KMU-Entwicklung steigern die Nachfrage nach Mikrokrediten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die ExpansionZielgruppe sind unterversorgte und weibliche Kleinstunternehmer

Unternehmen und Mikrokreditgeber konzentrieren sich auf die strategische Ausweitung ihrer Marktreichweite, um unterversorgte und weibliche Kleinstunternehmer anzusprechen. Da der Markt immer reifer wird, wird die Integration vonKITechnologien und der Einfluss mikroökonomischer Faktoren prägen das Wachstum des Mikrokreditsektors.

- Beispielsweise kündigte Grameen America, die am schnellsten wachsende gemeinnützige Mikrofinanzorganisation des Landes, im September 2024 die Eröffnung ihrer zweiten Niederlassung in Houston, Texas, an. Diese strategische Erweiterung stärkt finanziell benachteiligte Frauen durch die Bereitstellung von erschwinglichem Kapital und wesentlichen Finanzdienstleistungen.

Liste der wichtigsten untersuchten Mikrokreditunternehmen

- LendingClub Corporation(UNS.)

- Windmühlen-Mikrokredite(UNS.)

- Zopa Bank Limited (Großbritannien)

- Grameen America (USA)

- Kiva Microfunds (USA)

- PayPal-Betriebskapital (USA)

- Accion International (USA)

- ASA International (Amsterdam)

- Square Capital (USA)

- Bangladesh Rural Advancement Committee (Bangladesch)

- Avant, LLC (USA)

- Funding Circle (Großbritannien)

- SocietyOne (Australien)

- Bandhan Bank (Indien)

- Bharat Financial Inclusion Limited (Indien)

- LendUp-Darlehen (USA)

- RenMoney (Nigeria)

- M-Pesa (Kenia)

- Banco Santander Mikrofinanz (Spanien)

- CreditAccess Grameen Limited(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Das Social Security System (SSS) wird mit UnionDigital Bank, Inc. zusammenarbeiten, um ein Mikrokreditprogramm zu entwickeln, das technische Unterstützung für die fortschreitende Digitalisierung bieten soll. SSS stimmte grundsätzlich einer Abstimmung mit der Bank zu, um die Leistungserbringung zu verbessern.

- April 2025:Die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) und der jordanische Mikrofonds für Frauen unterzeichneten 4 Millionen US-Dollar für die Green Economy Financing Facility (GEFF) und unterstützen damit die Ausweitung der grünen Kreditvergabe an KKMU. Darin enthalten ist eine Kofinanzierung in Höhe von 1 Mio. USD durch den Green Climate Fund (GCF).

- Juli 2024:Indonesien erwägt eine Überarbeitung seines Mikrokredit-Förderprogramms als Reaktion auf den Widerstand der Regulierungsbehörden gegen die vorgeschlagenen Maßnahmen zur Kreditrestrukturierung. Die sich entwickelnde Politik hat zu einer umfassenden Überprüfung geführt, die darauf abzielt, die Liquidität im Finanzsystem in Zeiten von Kapitalabflüssen zu verbessern.

- März 2024:Mizhou Americas, ein US-Bankzweig der japanischen Mizhou Financial Group, kündigte ein Darlehen in Höhe von 5 Millionen US-Dollar an Grameen America an, das einkommensschwachen Unternehmerinnen beim Aufbau kleiner Unternehmen hilft. Das Fremdkapital würde das Mikrokreditprogramm von GA und Mizhous anhaltendes Engagement für CDFIs und finanzielle Inklusion finanzieren.

- Januar 2024:Windmill Microlending gab eine Partnerschaft im Wert von 1,1 Millionen US-Dollar mit der Definity Insurance Foundation bekannt. Die Investition würde dazu beitragen, den Zugang zu zinsgünstigen Karrierekrediten für qualifizierte Neuankömmlinge in Kanada zu erweitern und so ihren beruflichen Aufstieg zu unterstützen. Diese Partnerschaft beseitigt Hindernisse für sozioökonomischen Wohlstand durch innovative Misch- und Peer-to-Peer-Finanzierung.

BERICHTSBEREICH

Der Mikrokreditbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Kreditgeber und Endverbraucher. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Anbietern

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

LendingClub Corporation (USA), Windmill Microlending (USA), Zopa Bank Limited (Großbritannien), Grameen America (USA), Kiva Microfunds (USA), PayPal Working Capital (USA), Accion International (USA), ASA International (Amsterdam), Square Capital (USA) und Bangladesh Rural Advancement Committee (Bangladesch) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 280,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 112,67 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,70 % wachsen.

Nach Anbietern ist das MFI-Segment marktführend.

E-KYC und die Verfügbarkeit einfacher Kreditauszahlungsfunktionen fördern das Marktwachstum.

Die Top-Player auf dem Markt sind LendingClub Corporation, Windmill Microlending, Zopa Bank Limited, Grameen America, Kiva Microfunds, PayPal Working Capital, Accion International, ASA International, Square Capital und Bangladesh Rural Advancement Committee.

Die Region Asien-Pazifik ist Marktführer.

Das Segment der einzelnen Nutzer dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf