Nanosatelliten- und Mikrosatellitenmarktgröße, Anteil und Branchenanalyse, nach Typ (Nanosatelliten (1 bis 10 kg) und Mikrosatelliten (10 bis 100 kg)), nach Komponente (Nutzlast, Telemetrie, Verfolgung und Steuerung (TT&C), Energiesystem, Antriebssystem, Befehls- und Datenverarbeitung (C&DH) und andere), nach Anwendung (Kommunikation, Erdbeobachtung und Fernerkundung, wissenschaftliche Forschung und Erkundung, Verteidigung, Sicherheit und Intelligenz und Navigation sowie Positionierung und Timing), nach Umlaufbahn (niedrige Erdumlaufbahn, mittlere Erdumlaufbahn und stark elliptische Um

Marktgröße für Mikrosatelliten und Nanosatelliten

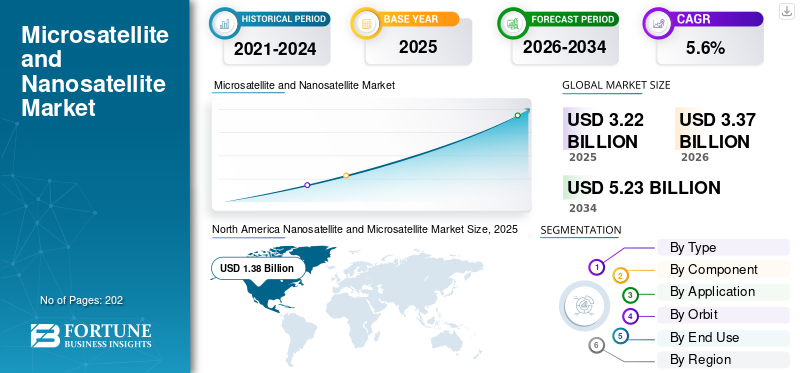

Die globale Größe des Nanosatelliten- und Mikrosatellitenmarktes wurde im Jahr 2025 auf 3,22 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,37 Milliarden US-Dollar im Jahr 2026 auf 5,23 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,6 % aufweist. Nordamerika dominierte den globalen Nanosatelliten- und Mikrosatellitenmarkt mit einem Marktanteil von 42,86 % im Jahr 2025.

Ein Nanosatellit ist ein Satellit mit einer Masse zwischen 1 und 10 Kilogramm. Diese Satelliten sind kompakt und umfassen allgemein bekannte Satellitenformate, wie zum Beispiel CubeSats, die in Standardeinheiten gebaut sind. Nanosatelliten sind kostengünstig, haben kürzere Entwicklungszyklen und werden häufig für Kommunikations-, Handels- und Forschungszwecke im Weltraum eingesetzt. Mikrosatelliten sind im Vergleich zu Nanosatelliten größer und haben typischerweise eine Masse zwischen 11 und 100 Kilogramm.

Zu den Hauptakteuren auf dem Markt gehören Planet Labs, Sierra Nevada Corporation, GomSpace, NanoAvionics, Axelspace, Terran Orbital, AAC Clyde Space und Surrey Satellite Technology. Diese Unternehmen bieten eine breite Palette von Satellitenprodukten wie Plattformen, Nutzlasten, Antriebssystemen und integrierten Dienstleistungen an. GomSpace ist auf die Entwicklung, Herstellung und den Betrieb von Nanosatelliten- und CubeSat-Lösungen spezialisiert. AAC Clyde Space liefert CubeSat- und Nanosatellitenlösungen, Komponenten und weltraumgestützte Datendienste und unterstützt Geointelligenz und maritime Anwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Nanosatelliten- und Mikrosatellitenmarkt

- Marktgröße 2025: 3,22 Milliarden US-Dollar

- Marktgröße 2026: 3,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,23 Milliarden US-Dollar

- CAGR: 5,6 % von 2026–2034

- Nordamerika dominierte den Nanosatelliten- und Mikrosatellitenmarkt mit einem Anteil von 42,86 % im Jahr 2025.

- Es wird erwartet, dass das Energiesystemsegment im Prognosezeitraum konstant um 4,7 % wächst.

- Das Segment Verteidigung, Sicherheit und Geheimdienste wird im Prognosezeitraum voraussichtlich mit 7,0 % das schnellste CAGR-Wachstum verzeichnen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 42,86 % im Wert von 1,38 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund steigender Investitionen in Weltraumtechnologien und Satellitenstarts deutlich wachsen.

Europa

Es wird erwartet, dass Europa ein stetiges Wachstum verzeichnen wird, das durch steigende Verteidigungs- und Raumfahrtbudgets und Umweltüberwachungsprogramme angetrieben wird.

UNS.

Für den US-Markt wird ein Wachstum prognostiziert, das durch zunehmende militärische ISR-Programme und die zunehmende Bereitstellung von LEO-Satelliten vorangetrieben wird.

Japan

Für den japanischen Markt wird ein Wachstum prognostiziert, das durch steigende Investitionen in Kommunikation, Navigation und wissenschaftliche Satellitenmissionen unterstützt wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Rascher Einsatz von Satellitentechnologien für vielfältige Anwendungen zur Förderung des Marktwachstums

Die Welt erlebt den rasanten Einsatz von Satellitentechnologien, die einen schnelleren Zugriff auf kritische Daten für eine Vielzahl von Anwendungen ermöglichen. Darüber hinaus nimmt die Weltraumforschung zu und die Nachfrage nach Satellitentechnologien und deren Daten für verschiedene Bereiche wie Erdbeobachtung, Kommunikation sowie Ortung und Navigation steigt. Verschiedene kommerzielle und militärische Organisationen setzen zunehmend auf Satellitenlösungen für verschiedene Anwendungsfälle wie Kommunikation, Wetterüberwachung, Grenzüberwachung und andere. Die Fähigkeit, Satellitensysteme schnell einzusetzen, verbessert die betriebliche Effizienz und Reaktionsfähigkeit, was in dynamischen und sich entwickelnden Märkten immer wichtiger wird. Darüber hinaus nimmt die Entwicklung und der Einsatz von Nano- oder Mikrosatelliten im Weltraum zu, um Anwendungen in einem breiten Spektrum kommerzieller Industrien zu unterstützen.

- Beispielsweise startete FOSSA Systems, ein spanisches Luft- und Raumfahrt-Startup, im Januar 2025 drei neue Nanosatelliten an Bord der Falcon 9 von SpaceX im Rahmen der Transporter 12-Mission vom Luftwaffenstützpunkt Vandenberg. Diese Nanosatelliten zielen darauf ab, die globale IoT-Konnektivität zu verbessern, indem sie Satelliten-Roaming-Funktionen bereitstellen und Branchen wie Energie, Logistik und nationale Sicherheit unterstützen.

MARKTBEGRENZUNGEN

Begrenzte Lebensdauer und Haltbarkeit von Kleinsatelliten in rauen und widrigen Weltraumumgebungen behindern die Marktexpansion

Die Einschränkung, die sich negativ auf den Gesamtmarkt für Nanosatelliten und Mikrosatelliten auswirkt, ist die begrenzte Lebensdauer und Haltbarkeit kleiner Satellitenin rauen Weltraumumgebungen. Diese Satelliten sind anfälliger für Schäden durch Strahlung, extreme Temperaturen und Weltraummüll. Aufgrund der Anfälligkeit können diese Arten von Kleinsatelliten zu einer verkürzten Betriebsdauer und erhöhten Wartungs- oder Austauschkosten führen. All diese Faktoren dürften den Einsatz solcher Satelliten in Langzeitmissionen erschweren. Daher kann die Einführung von Kleinsatelliten aus diesen Gründen behindert werden, was das Wachstum der Nanosatelliten- und Mikrosatellitenindustrie behindern kann.

MARKTCHANCEN

Die zunehmende militärische Einführung von Kleinsatelliten aufgrund steigender Verteidigungsbudgets bietet erhebliche Marktchancen

Der Anstieg der Verteidigungsbudgets weltweit treibt die starke Einführung militärischer Nano- und Mikrosatelliten voran, was voraussichtlich eine Wachstumschance für den Markt darstellen wird. Regierungen investieren zunehmend in kleine Satellitenkonstellationen für verbesserte Kommunikations-, Aufklärungs- und Echtzeitüberwachungsfähigkeiten. Die Nachfrage nach diesen Satelliten steigt, um den kostengünstigen und schnellen Einsatz von Satelliten für taktische Militäreinsätze zu ermöglichen. Die Nachfrage wird durch den Bedarf an robusten Satellitenarchitekturen und fortschrittlichen weltraumgestützten Intelligenz-, Überwachungs- und Aufklärungslösungen (ISR) weiter vorangetrieben.

- Beispielsweise startete die Australian Defence Force im März 2025 den Nanosatelliten „Buccaneer Main Mission“, um hochfrequente Funkmessungen im erdnahen Orbit zu sammeln und so Bedrohungen über große Entfernungen zu erkennen und zu überwachen. Dieser ISR-fokussierte CubeSat unterstützt sowohl Verteidigungsoperationen als auch zivile Anwendungen, einschließlich Grenzsicherung und Seeüberwachung.

Markttrends für Nanosatelliten und Mikrosatelliten

Die Miniaturisierung von Komponenten, die in Nano- und Mikrosatelliten verbaut werden, ist ein bedeutender Trend

Ein wesentlicher Trend, der den Markt prägt, ist die Miniaturisierung von Komponenten, die die Entwicklung kleinerer, leichterer und kostengünstigerer Satelliten ohne Kompromisse bei der Funktionalität ermöglicht. Fortschritte bei Materialien und Elektronik bieten den Komponentenherstellern von Kleinsatelliten erhebliche Möglichkeiten, anspruchsvolle und kleinere Subsysteme in kompakte Plattformen zu integrieren. Eine solche Entwicklung unterstützt die Einführung von Kleinsatelliten, einschließlich Nano- und Mikrosatelliten, im kommerziellen, wissenschaftlichen und Verteidigungssektor. Darüber hinaus beschäftigen sich die Komponentenhersteller kontinuierlich mit der Forschung und Entwicklung kompakter Komponenten, um die Startkosten zu senken und die Missionseffizienz zu verbessern.

- Beispielsweise brachte Dragonfly Aerospace im Oktober 2025 und September 2025 den ηDragonfly Bus auf den Markt, eine kompakte Satellitenplattform, die Zuverlässigkeit und Leistung auf Mikrosatellitenebene in einen kleineren, kostengünstigen Nanosatellitenbus miniaturisiert.

HERAUSFORDERUNGEN DES MARKTES

Überlastung der Umlaufbahn und regulatorische Belastungen stellen eine Herausforderung für das Marktwachstum dar

Es wird erwartet, dass die zunehmende Überlastung der erdnahen Umlaufbahn infolge der schnellen Stationierung von Satelliten die Risiken im Zusammenhang mit Weltraummüll erhöht. Solche Risikomöglichkeiten können zu betrieblichen Gefahren und potenziellen Misserfolgen von Missionen im Weltraum führen. Darüber hinaus wird diese Herausforderung durch die zunehmende behördliche Kontrolle und komplexe Compliance-Anforderungen weltweit noch komplizierter. Es wird erwartet, dass all diese Faktoren die Kosten und den Zeitaufwand für Satellitenstarts und -betriebe erhöhen, was in Zukunft erhebliche Herausforderungen für das Wachstum des Nanosatelliten- und Mikrosatellitenmarktes darstellen könnte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Wachsender Bedarf an fortschrittlichen optischen und SAR-Funktionen in Verteidigungsprogrammen fördert das Wachstum des Mikrosatellitensegments (10 bis 100 kg).

Je nach Typ wird der Markt in Nanosatelliten (1 bis 10 kg) und Mikrosatelliten (10 bis 100 kg) unterteilt.

Das Mikrosatellitensegment hält den größten Marktanteil, da Regierungen und kommerzielle Betreiber Satellitenplattformen in der 50–300-kg-Klasse bevorzugen. Diese Massenklasse von Satelliten ist in der Lage, leistungsstärkere optische, multispektrale und SAR-Nutzlasten zu beherbergen, was ihre Verbreitung vorantreibt. Darüber hinaus wird erwartet, dass der Aufstieg von Verteidigungs- und Erdbeobachtungsprogrammen in Regionen wie dem asiatisch-pazifischen Raum, Europa und anderen zur Sicherung nationaler Bildgebungsfähigkeiten das Segmentwachstum vorantreiben wird.

- Beispielsweise kündigte das griechische Ministerium für digitale Governance im Februar 2024 ein 69,17 Millionen US-Dollar teures Mikrosatellitenkonstellationsprogramm zur Erdbeobachtung an, um nationalen Nutzern hochauflösende optische, multispektrale und hyperspektrale Bilder bereitzustellen.

Das Nanosatellitensegment ist das am schnellsten wachsende Marktsegment, was auf die schnelle Beliebtheit von IoT, 5G NB-IoT und Technologiedemonstrationsmissionen zurückzuführen ist, bei denen niedrige Kosten pro Satellit und schnelle Iterationszyklen im Vordergrund stehen. Darüber hinaus konzentrieren sich Satellitenbetreiber auf den Einsatz großer Flotten von Nanosatelliten, um die Konnektivität zu entfernten Anlagen zu erweitern Sensor Daten zu sammeln, schnelle Datenverarbeitung durchzuführen und neue Technologien im Orbit zu testen. Es wird geschätzt, dass das Segment im Prognosezeitraum die höchste CAGR von 6,2 % verzeichnen wird.

- Zum Beispiel im August 2024,Satellitstartete vier weitere LEO-Nanosatelliten auf einer SpaceX Transporter-11-Mission, um seine 5G NB-IoT-Konstellation zu erweitern.

Nach Komponente

Fortschritte bei miniaturisierten optischen und HF-Instrumenten sowie Satellitenkomponenten fördern das Wachstum des Nutzlastsegments

Basierend auf den Komponenten ist der Markt in Nutzlast, Telemetrie, Verfolgung und Führung (TT&C), Energiesystem, Antriebssystem, Kommando- und Datenverarbeitung (C&DH) und andere unterteilt.

Das Nutzlastsegment erwirbt den größten Marktanteil bei Nanosatelliten und Mikrosatelliten, angetrieben durch einen Anstieg der Nachfrage nach höherwertigen Diensten von Nano-/Mikrosatelliten. Es gibt einen Trend hin zum Einsatz von Bildgebung, HF-Sensorik und anderen Lösungen, was die Integration fortschrittlicher Nutzlast entsprechend den Anforderungen vorantreibt. Betreiber streben zunehmend danach, technologisch fortschrittliche Bildgeber, miniaturisierte optische Instrumente und kompakte Nutzlasten für eine Vielzahl von Anwendungen zu installieren, darunter Erdbeobachtung, Satellitenbildgebung und andere.

- Beispielsweise wählte die ESA im April 2024 zwei KI-Experimente von Thales Alenia Space aus, um mit dem Mikrosatelliten Φsat-2 6U zu fliegen und dabei die Bord-KI zu nutzen, um Erdbeobachtungsbilder im Orbit zu verarbeiten und Umweltherausforderungen weltweit anzugehen.

Es wird erwartet, dass das Energiesystemsegment im Prognosezeitraum aufgrund der steigenden Nachfrage nach fortschrittlichen und effizienten Energiesystemen stetig um 4,7 % wachsen wird. Es besteht ein Bedarf an Energiesystemen, die verschiedene Komponenten wie Nutzlasten, elektrische Antriebe und andere Systeme kleiner Satelliten reibungslos unterstützen können. Hersteller investieren in hocheffiziente Mehrfachsolarzellen, einsetzbare Solaranlagen und verbesserte Li-Ionen-/Festkörperbatterien, die dem Segment im Prognosezeitraum weiter zu einem deutlichen Marktwachstum verhelfen.

Auf Antrag

Steigende LEO-Breitbandnachfrage und SmallSat-Einführung in allen Sektoren treiben das Wachstum des Kommunikationssegments voran

Basierend auf der Anwendung ist der Markt in Kommunikation, Erdbeobachtung und Fernerkundung, wissenschaftliche Forschung und Erkundung, Verteidigung, Sicherheit und Nachrichtendienste sowie Navigation sowie Positionierung und Zeitmessung unterteilt.

Das Kommunikationssegment hatte im Jahr 2025 den größten Marktanteil, da die erdnahen Konstellationen zunehmend für die Bereitstellung von Breitband-, Backhaul- und Direct-to-Device-Diensten genutzt werden, wo terrestrische Netze unwirtschaftlich oder nicht verfügbar sind. Betreiber nutzen Nanosatelliten- und Mikrosatellitenplattformen für Schmalband-IoT-Messaging und -Kommunikation. Daher besteht eine steigende Nachfrage nach kleinen Kommunikationssatelliten im kommerziellen und Verteidigungssektor, was die Herstellung und den Start von Nano- und Mikrosatelliten vorantreibt.

- Beispielsweise erhielt Airbus Defence and Space im Dezember 2024 von Eutelsat einen Auftrag zum Bau von 100 weiteren Kleinsatelliten, wodurch die OneWeb LEO-Kommunikationskonstellation erweitert und die Kontinuität und Verbesserung der Breitbanddienste für zukünftige Kunden sichergestellt wird.

Das Segment Verteidigung, Sicherheit und Nachrichtendienste dürfte im Prognosezeitraum mit 7,0 % mit der schnellsten jährlichen Wachstumsrate wachsen, was auf den Bedarf an Kleinsatellitenkonstellationen für belastbares ISR, Zielunterstützung und strategisches Situationsbewusstsein zurückzuführen ist. Darüber hinaus investieren die Verteidigungssektoren einiger Länder weltweit in im Inland gebaute Kleinsatelliten, um die Lieferketten und die nationale Datensicherheit zu sichern, was wiederum ein erhebliches Marktwachstum ankurbelt.

- Beispielsweise unterzeichnete Polen im Dezember 2024 im Rahmen des MikroGlob-Programms eine Vereinbarung über 143 Millionen US-Dollar zur Entwicklung und Bereitstellung von vier Aufklärungsmikrosatelliten auf Basis der HyperSat-Plattform von Creotech.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Orbit

Geringe Latenz und niedrigere Einführungskosten fördern das Wachstum des LEO-Segments

Basierend auf der Umlaufbahn ist der Markt in Low Earth Orbit (LEO), Medium Earth Orbit (MEO) und Highly Elliptical Orbit (HEO) unterteilt.

Das Segment Low Earth Orbit (LEO) dominiert den Markt, da dieser Orbit in der Nano- und Mikrosatellitenindustrie aufgrund seiner Vorteile, darunter geringe Latenz, niedrigere Startkosten und einfacherer Zugang für Erdbeobachtungs- und Konnektivitätsmissionen, bevorzugt wird. Eine große Anzahl der kommerziellen Konstellationen für Kommunikation, IoT und Bildgebung werden mit Kleinsatelliten in LEO konzipiert, was das Segmentwachstum vorantreibt.

- Beispielsweise beauftragte Eutelsat im Dezember 2024 Airbus mit dem Bau von 100 weiteren Kleinsatelliten zur Erweiterung seiner OneWeb-Konstellation im erdnahen Orbit und unterstreicht damit nachhaltige Investitionen in LEO-Architekturen für globale Breitbandkonnektivität.

Schätzungen zufolge wird das mittlere Erdorbit-Segment (MEO) im Prognosezeitraum mit 8,5 % am schnellsten wachsen, angetrieben durch die Entwicklung staatlicher und institutioneller Kommunikationsmissionen, die von einer breiteren Abdeckung und robusten Multi-Orbit-Architekturen profitieren. MEO-Kleinsatellitenbereitstellungen werden zunehmend in LEO- und GEO-Anlagen integriert, um Redundanz- und Anti-Jamming-Vorteile zu bieten. Daher treibt das Aufkommen von Multi-Orbit-Konstellationen das Segmentwachstum im Prognosezeitraum voran.

Nach Endverbrauch

Investitionen in kleine Satellitenflotten für Geodaten- und IoT-Analysen steigern das Wachstum des kommerziellen Segments

Basierend auf der Endverwendung wird der Markt in zivile, militärische und kommerzielle Segmente unterteilt.

Das kommerzielle Endverbrauchersegment erwirbt den größten Anteil, ebenso wie die Unternehmen, Analyseanbieter und Telekommunikation Betreiber verlassen sich bei Datenprodukten und Connectivity-as-a-Service zunehmend auf Nanosatelliten- und Mikrosatellitenkonstellationen. Darüber hinaus investieren kommerzielle Betreiber in Flotten, um Bilder, Geodatenanalysen und IoT-Daten in verschiedenen Branchen bereitzustellen, darunter Landwirtschaft, Infrastruktur, Schifffahrt und Logistik. Darüber hinaus wird erwartet, dass die zunehmende Entwicklung und Einführung von Kleinsatellitentechnologien für die Erdbeobachtung sowie für Anwendungen in den Atmosphären- und Umweltwissenschaften die Nachfrage nach Nanosatelliten und Mikrosatelliten ankurbeln wird.

- Beispielsweise startete OHB Schweden im November 2022 seinen MATS-Satelliten (Mesospheric Airglow/Aerosol Tomography and Spectroscopy) mithilfe der Electron-Trägerrakete von Rocket Lab aus Neuseeland in eine kreisförmige Umlaufbahn von 585 km. Der Satellit soll atmosphärische Wellen und ihre Auswirkungen auf das Klima untersuchen.

Das militärische Endnutzersegment wird im Prognosezeitraum voraussichtlich moderat um 5,9 % wachsen, angetrieben durch die Nutzung kleiner Satellitenkapazitäten im Verteidigungssektor für sichere Kommunikation, ISR und taktische Unterstützung. Darüber hinaus gibt es einen Anstieg der Verteidigungsbudgets und Rahmenverträge, die explizit auf verbreitete LEO und manövrierfähige Kleinsatelliten für Verteidigungsmissionen abzielen.

Regionaler Ausblick auf den Nanosatelliten- und Mikrosatellitenmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt mit einem Wert von 1,38 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil. Der Nano- und Mikrosatellitensektor in der Region wird durch ständige Investitionen in Erdbeobachtung, ISR, kommerzielle Bildgebungskonstellationen und eine gut etablierte Raumfahrtindustrie vorangetrieben. Es gibt eine Präsenz großer Raumfahrtagenturen und eine gut entwickelte Lieferkette von Komponentenherstellern und Antriebs-Startups, was zur weiteren Expansion des Marktes beiträgt.

Die in den USA vom Militärsektor gestarteten Programme wie Proliferated LEO, Tactically Responsive Space (TacRS) und ISR-Beschaffung fördern die große Nachfrage nach Nanosatelliten- und Mikrosatellitenflotten. In Ländern der Region wie den USA gibt es große Hersteller kleiner Satelliten wie Boeing, Northrop Grumman, Lockheed Martin Corporation und andere, die Innovation und Produktentwicklung vorantreiben und so das Wachstum des Marktes in Nordamerika vorantreiben.

- Beispielsweise schloss das Naval Information Warfare Center Pacific der US-Marine im Oktober 2023 das Laser Crosslink Experiment (LaCE) ab, eine Nanosatellitenmission, die fortschrittliche optische und Funkkommunikationstechnologien im erdnahen Orbit demonstriert, um zukünftige Kampffähigkeiten zu verbessern.

Europa

In der europäischen Region wird erwartet, dass der Markt aufgrund einer Erhöhung der Verteidigungsraumbudgets in Ländern wie Großbritannien, Frankreich, Deutschland und Italien wächst. Es gibt einen Wandel hin zum Design und der Entwicklung kleiner Satellitenarchitekturen für Aufklärung, Weltraumerkennung und sichere Kommunikation. Darüber hinaus ist die Europäische Union kontinuierlich an der Verbesserung der Umweltinformationen beteiligt, einschließlich Klimakartierung, Agraranalytik, Grenzüberwachung und Katastrophenhilfe. Darüber hinaus investieren die europäischen Raumfahrtagenturen zunehmend in die Entwicklung kleiner Satellitenmissionen zur Unterstützung von Kommunikations- und Navigationsdiensten.

- Beispielsweise vergab die Europäische Weltraumorganisation (ESA) im November 2024 einen Auftrag über 11,43 Millionen US-Dollar an das französische Luft- und Raumfahrtunternehmen Hemeria zur Entwicklung von Swing, der ersten Weltraumwetter-Nanosatellitenmission der ESA.

Asien-Pazifik

Das Wachstum des Marktes im asiatisch-pazifischen Raum dürfte aufgrund steigender staatlicher Investitionen in Weltraumtechnologie für die nationale Sicherheit, Umweltüberwachung und wissenschaftliche Forschung zunehmen. Die rasche Urbanisierung und Industrialisierung haben die Nachfrage nach fortschrittlichen Kommunikations-, Erdbeobachtungs- und Katastrophenmanagementlösungen erhöht. Darüber hinaus treiben der technologische Fortschritt und die kontinuierlichen Investitionen verschiedener Länder in den Start von Kleinsatelliten das Wachstum des Kleinsatellitenmarktes in der Region weiter voran.

- Beispielsweise startete China im August 2023 seinen zweiten Quanten-Nano-Mikrosatelliten, Jinan1, an Bord einer Lijian-Schnellreaktionsrakete aus der Wüste Gobi, um die Verteilung von Quantenschlüsseln im erdnahen Orbit zu testen.

Lateinamerika

Das Marktwachstum in Lateinamerika wird durch den Bedarf an erschwinglichen Beobachtungsgeräten für Agraranalytik, Forstwirtschaft und Überwachung natürlicher Ressourcen unterstützt. Länder wie Brasilien, Argentinien und Chile setzen Nanosatelliten- und Mikrosatellitenlösungen für solche Anwendungen ein.

Naher Osten und Afrika

Darüber hinaus wird das Branchenwachstum im Nahen Osten und in Afrika durch Regierungsinitiativen in den Bereichen Aufklärung, Grenzüberwachung, Überwachung der Ölinfrastruktur und Umweltverträglichkeitsprüfung in den Golfstaaten und Teilen Nordafrikas unterstützt. Die Zunahme von Partnerschaften für die Entwicklung und den Einsatz von kleine Satelliten beschleunigt das Marktwachstum im Prognosezeitraum weiter.

- Beispielsweise kündigte Kongsberg NanoAvionics im November 2025 Expansionsaktivitäten in den Vereinigten Arabischen Emiraten an, indem es in Zusammenarbeit mit dem Mohammed Bin Rashid Space Centre (MBRSC) in Dubai eine neue Niederlassung für Satellitenintegration und -tests eröffnete. Diese Zusammenarbeit umfasst die Entwicklung von fünf 12U CubeSats.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovation, Produktionsumfang und langfristige Konstellationsverträge fördern die Marktführerschaft der Hauptakteure

Die Wettbewerbslandschaft des Marktes wird von wichtigen Weltraumsatellitenherstellern wie Surrey Satellite Technology Ltd. (Großbritannien), GomSpace (Dänemark), AAC Clyde Space (Schweden) und Kongsberg NanoAvionics (Litauen) geprägt. Diese Hauptakteure stehen in der Branche im Wettbewerb untereinander, wobei der Schwerpunkt auf Technologie, Produktionseffizienz und Konstellationsbetriebskompetenz liegt. Darüber hinaus versuchen diese Akteure, sich vom Markt abzuheben, indem sie fortschrittliche Busarchitekturen und miniaturisierte Nutzlastsysteme integrieren, die höhere Leistung, Autonomie im Orbit und schnelles Tasking unterstützen.

Darüber hinaus verfolgen die Unternehmen strategische Allianzen mit Verteidigungsbehörden, kommerziellen Bildgebungsbetreibern, Konnektivitätsanbietern und nationalen Raumfahrtprogrammen, um langfristige Konstellationsverträge zu sichern. Darüber hinaus investieren die Akteure auch in die Miniaturisierung des Antriebs und in die Entwicklung kompakter Komponenten, um ihr Produktangebot zu verbessern.

LISTE DER WICHTIGSTEN NANOSATELLITEN- UND MIKROSATELLITENUNTERNEHMEN IM PROFIL:

- GOMspace Group A/S (Dänemark)

- Surrey Satellite Technology Ltd. (Großbritannien)

- Kongsberg NanoAvionics UAB (Litauen)

- Axelspace Corporation (Japan)

- AAC Clyde Space AB (Schweden)

- OHB System AG (Deutschland)

- Terran Orbital Corporation (USA)

- Sierra Nevada Corporation (USA)

- Spire Global, Inc. (USA)

- Astrocast SA (Schweiz)

- Planet Labs (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025: Infinite Orbits unterzeichnete eine Rahmenvereinbarung mit dem französischen Verteidigungsministerium über die Lieferung eines Mikrosatelliten namens PALADIN zur GEO-Überwachung (Geostationary Earth Orbit), der 2027 im Rahmen des Programms Action and Resilience in Space (ARES) gestartet werden soll.

- Juli 2025: SFL Missions Inc. erhielt von der norwegischen Raumfahrtbehörde den Auftrag, den Nanosatelliten AISSat-4 schnell auf seiner bewährten SPARTAN 6U-Plattform zu entwickeln und einzusetzen.

- April 2025: Inovor Technologies Pty Ltd entwickelt und baut den Nanosatellitenbus für den Nanosat der Buccaneer Main Mission (Klasse 1–10 kg), der von den USA aus im erdnahen Orbit für die Zusammenarbeit zwischen der Royal Australian Air Force und Defense Science & Technology gestartet wird.

- März 2025: Kongsberg NanoAvionics startet seinen ersten Mikrosatelliten, Arvaker 1 N3X, von der Vandenberg Space Force Base an Bord einer SpaceX Transporter-13-Mitfahrgelegenheit.

- März 2024: GomSpace sicherte sich einen Vertrag über 3,77 Millionen US-Dollar mit einem neuen Kunden in Singapur über die gemeinsame Entwicklung und Lieferung von zwei Mikrosatelliten bis 2026 und markiert damit seinen dritten Mikrosatellitenvertrag im Jahr 2024.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, nach Komponente, nach Anwendung, nach Umlaufbahn, nach Endbenutzer und Region |

| Nach Typ |

|

| Nach Komponente |

|

| Per Antrag |

|

| Durch Orbit |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,22 Milliarden US-Dollar und soll bis 2034 5,23 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,38 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,6 %.

Das Kommunikationssegment war im Jahr 2025 nach Anwendung marktführend.

Der schnelle Einsatz von Satellitentechnologien für vielfältige Anwendungen ist ein Schlüsselfaktor für den Markt.

GOMspace Group A/S (Dänemark), NanoAvionics (Litauen), Axelspace Corporation (Japan) und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 202

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf