Marktgröße, Anteil und Branchenanalyse für Naphthalin, nach Quelle (Kohlenteer, Erdöl), nach Anwendung (Phthalsäureanhydrid, Pestizide, Naphthalinsulfonate, Mottenschutzmittel, Lösungsmittel mit geringer Flüchtigkeit) und regionale Prognose, 2026–2034

Überblick über den Naphthalin-Markt

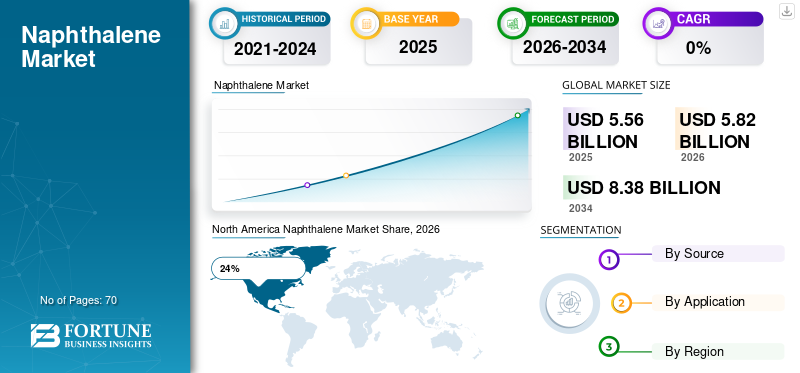

Die globale Naphthalin-Marktgröße wurde im Jahr 2025 auf 5,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,81 Milliarden US-Dollar im Jahr 2026 auf 8,37 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,66 % aufweist.

Der Naphthalinmarkt verzeichnet aufgrund der steigenden Nachfrage aus der Bau-, Agrochemie-, Textil- und Chemieindustrie ein stabiles Wachstum. Naphthalin wird häufig als Ausgangsstoff bei der Herstellung von Phthalsäureanhydrid, Naphthalinsulfonaten, Farbstoffen, Harzen und Pestizidformulierungen verwendet. Das industrielle Wachstum und die Entwicklung der Infrastruktur beschleunigen den Verbrauch von Betonzusatzstoffen und Dispergiermitteln auf Basis von Naphthalinverbindungen. Der Naphthalin-Marktbericht unterstreicht die steigende Nachfrage nach hochreinen Naphthalinprodukten für Spezialchemieanwendungen. Hersteller investieren außerdem in fortschrittliche Raffinations- und Reinigungstechnologien, um die Produktqualität und die Betriebseffizienz zu verbessern und so das langfristige Wachstum des Naphthalin-Marktes und die industrielle Nachfrage auf den globalen Märkten zu unterstützen.

Der Naphthalinmarkt in den USA wird durch eine starke Nachfrage aus den Bereichen chemische Verarbeitung, Bauzusatzstoffe und industrielle Fertigung gestützt. Inländische Industrien nutzen Naphthalin in großem Umfang zur Herstellung von Phthalsäureanhydrid, Superweichmachern und Speziallösungsmitteln. Der wachsende Fokus auf die Modernisierung der Infrastruktur und Hochleistungsbetonanwendungen trägt zu einer steigenden Nachfrage nach Naphthalinsulfonaten bei allen Bauprojekten bei. Die Naphthalin-Industrieanalyse zeigt, dass amerikanische Hersteller zunehmend fortschrittliche Verarbeitungstechnologien einsetzen, um die Produktreinheit und die Einhaltung der Umweltvorschriften zu verbessern. Die Ausweitung der Produktion von Spezialchemikalien und wachsende industrielle Anwendungen in den Bereichen Beschichtungen, Agrarchemikalien und industrielle Reinigungslösungen stärken weiterhin die Marktaussichten in den USA.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Weltmarktgröße 2025: 5,55 Milliarden US-Dollar

- Weltmarktgröße 2034: 8,37 Milliarden US-Dollar

- CAGR (2026–2034): 4,66 %

Marktanteil – Regionals

- Nordamerika: 24 %

- Europa: 22 %

- Asien-Pazifik: 43 %

- Rest der Welt: 11 %

Anteile auf Länderebene

- Deutschland: 31 % des europäischen Marktes

- Vereinigtes Königreich: 18 % des europäischen Marktes

- Japan: 19 % des asiatisch-pazifischen Marktes

- China: 44 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Naphthalin-Markt

Die Trends auf dem Naphthalinmarkt werden zunehmend von der wachsenden Nachfrage nach Hochleistungsprodukten beeinflusstBauchemieund fortschrittliche industrielle Formulierungen. Die Hersteller konzentrieren sich auf die Herstellung raffinierter Naphthalinderivate, die in Betonzusatzmitteln, Dispergiermitteln und Spezialtensiden verwendet werden. Steigende Investitionen in die Infrastrukturentwicklung in den Schwellenländern treiben den Verbrauch von Naphthalinsulfonaten für die Herstellung von hochfestem Beton voran. Der Markt verzeichnet auch eine steigende Nachfrage nach Naphthalin mit geringer Verunreinigung in chemischen Syntheseanwendungen, insbesondere bei der Herstellung von Phthalsäureanhydrid und Spezialzwischenprodukten. Die Ergebnisse des Naphthalin-Marktforschungsberichts deuten darauf hin, dass Unternehmen ihre Produktionsanlagen modernisieren, um die Prozesseffizienz und die Umweltverträglichkeit zu verbessern.

Ein weiterer wichtiger Trend, der die Aussichten für den Naphthalin-Markt prägt, ist die zunehmende Einführung umweltoptimierter Produktionstechnologien. Hersteller investieren in fortschrittliche Destillations- und Reinigungssysteme, um Emissionen zu reduzieren und die Energieeffizienz bei der Naphthalingewinnung und -verarbeitung zu verbessern. Auch in den Bereichen Beschichtungen, Textilchemikalien und industrielle Reinigungsanwendungen steigt die Nachfrage nach maßgeschneiderten industriellen Lösungsmitteln und speziellen aromatischen Verbindungen. Die Ausweitung der agrochemischen Produktion und der steigende Bedarf an wirksamen Pestizid-Zwischenprodukten unterstützen die Chancen des Naphthalin-Marktes zusätzlich. Strategische Kooperationen zwischen Chemieproduzenten und nachgelagerten Industrieanwendern beschleunigen weiterhin Innovationen und Produktdiversifizierung weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Dynamik des Naphthalin-Marktes

TREIBER

Steigende Nachfrage nach Bauchemikalien und Phthalsäureanhydrid-Produktion

Der zunehmende Einsatz von Naphthalin-Derivaten in Bauchemikalien und der industriellen Fertigung ist einer der Haupttreiber für das Wachstum des Naphthalin-Marktes. Naphthalinsulfonate werden häufig in Betonzusatzmitteln und Fließmitteln verwendet, da sie die Zementdispersion verbessern, die Betonfestigkeit erhöhen und den Wasserverbrauch während der Bauprozesse senken. Die rasante Urbanisierung, die industrielle Expansion und die Infrastrukturentwicklung in den Schwellenländern sorgen für eine anhaltende Nachfrage nach leistungsstarken Baumaterialien. Die Naphthalin-Marktanalyse zeigt, dass die Bauindustrie nach wie vor einer der größten Verbraucher von Produkten auf Naphthalinbasis weltweit ist.

Darüber hinaus treibt die Produktion von Phthalsäureanhydrid weiterhin die erhebliche industrielle Nachfrage nach Naphthalin an. Phthalsäureanhydrid wird häufig bei der Herstellung von Weichmachern, Harzen, Farbstoffen, Beschichtungen und Alkydfarben verwendet. Die expandierende Automobil-, Verpackungs- und Beschichtungsindustrie unterstützt den langfristigen Verbrauch von Phthalsäureanhydrid-Derivaten. Chemiehersteller investieren verstärkt in Raffineriekapazitäten und fortschrittliche Produktionstechnologien, um der steigenden industriellen Nachfrage gerecht zu werden. Diese Faktoren stärken weiterhin die Gesamtaussichten des Naphthalin Industry Report auf den globalen Märkten.

ZURÜCKHALTUNG

Umweltbedenken und strenge Industrievorschriften

Eines der größten Hemmnisse für den Naphthalinmarkt ist die zunehmende Umweltkontrolle hinsichtlich der Emissionen aromatischer Kohlenwasserstoffe und der Erzeugung von Industrieabfällen. Naphthalin-Produktionsprozesse, insbesondere solche, die die Destillation von Kohlenteer beinhalten, können gefährliche Emissionen und Umweltschadstoffe erzeugen, wenn sie nicht effektiv gesteuert werden. Regulierungsbehörden in mehreren Regionen führen strengere Umweltstandards in Bezug auf die chemische Herstellung, die Luftqualitätskontrolle und die industrielle Abwasserbehandlung ein. Die Einhaltung dieser Vorschriften erhöht häufig die Betriebskosten für die Hersteller.

Die Naphthalin-Marktprognose wird auch durch wachsende Bedenken hinsichtlich berufsbedingter Expositionsrisiken im Zusammenhang mit dem längeren Umgang mit Naphthalinverbindungen beeinflusst. Branchen, die naphthalinbasierte Formulierungen verwenden, müssen fortschrittliche Sicherheitsprotokolle und Umweltmanagementsysteme implementieren. In einigen Anwendungen erforschen Hersteller alternative chemische Verbindungen mit geringeren Auswirkungen auf die Umwelt. Die schwankende Rohstoffverfügbarkeit und der zunehmende Druck, nachhaltige Produktionspraktiken einzuführen, können die Marktexpansion in bestimmten Regionen weiter einschränken. Diese Herausforderungen beeinflussen weiterhin Produktionsstrategien und Investitionsentscheidungen in der gesamten Branche.

GELEGENHEIT

Ausbau der Spezialchemie- und Agrochemie-Anwendungen

Die wachsende Nachfrage nach Spezialchemikalien und fortschrittlichen agrochemischen Formulierungen bietet erhebliche Chancen für den Naphthalin-Markt. Hersteller entwickeln zunehmend hochreine Naphthalinderivate für den Einsatz in industriellen Tensiden, Dispergiermitteln, Farbstoffzwischenprodukten und Speziallösungsmitteln. Auch die Agrarindustrie nutzt Naphthalin-basierte Verbindungen in Pestizidformulierungen und Pflanzenschutzchemikalien, was die wachsende industrielle Nachfrage unterstützt. Steigende Anforderungen an die Lebensmittelproduktion und Programme zur Modernisierung der Landwirtschaft dürften den Bedarf an agrochemischen Zwischenprodukten weiter erhöhen.

Die Chancen auf dem Naphthalin-Markt nehmen auch aufgrund der Ausweitung von Spezialbeschichtungen, Textilverarbeitung und industriellen Reinigungsanwendungen zu. Chemieunternehmen investieren in die Forschung, die sich auf die Verbesserung der Effizienz und Leistungsmerkmale von Produkten auf Naphthalinbasis konzentriert. Schwellenländer verzeichnen eine steigende Nachfrage nach Industriechemikalien, da sich die Fertigungs- und Infrastruktursektoren weiterhin rasant entwickeln. Wachstum inAutomobilbeschichtungen, Polymeradditive und die industrielle Harzproduktion dürften zusätzliche kommerzielle Möglichkeiten für Naphthalinhersteller und nachgelagerte Hersteller schaffen.

HERAUSFORDERUNG

Volatilität der Rohstoffversorgung und Preisschwankungen

Der Naphthalinmarkt steht vor großen Herausforderungen im Zusammenhang mit der schwankenden Rohstoffverfügbarkeit und der sich ändernden Preisdynamik bei Rohstoffen. Kohlenteer und aus Erdöl gewonnene Rohstoffe werden stark von den Bedingungen auf dem Energiemarkt, der Stahlproduktionsaktivität und dem Raffineriebetrieb beeinflusst. Schwankungen der Rohölpreise und des industriellen Produktionsniveaus können sich erheblich auf die Produktionskosten und die Stabilität der Lieferkette für Naphthalinhersteller auswirken. Aufgrund von Unterschieden in der Raffinerieinfrastruktur und der Rohstoffverarbeitungskapazität kommt es auf dem Markt auch zu regionalen Angebotsungleichgewichten.

Eine weitere Herausforderung, die sich auf die Marktlandschaft von Naphthalin auswirkt, ist die zunehmende Konkurrenz durch chemische Ersatzverbindungen in ausgewählten Anwendungen. Einige Industrieanwender setzen alternative Dispergiermittel, Lösungsmittel und Zwischenprodukte ein, die ein verbessertes Umweltprofil oder geringere regulatorische Risiken bieten. Um die Wettbewerbsfähigkeit auf dem Markt aufrechtzuerhalten, müssen Hersteller kontinuierlich in Prozessoptimierung, Technologien zur Emissionsreduzierung und Produktinnovation investieren. Transport- und Lageranforderungen für aromatische Kohlenwasserstoffe führen ebenfalls zu logistischen Komplexitäten, insbesondere bei internationalen Handelsgeschäften. Diese Faktoren prägen weiterhin die langfristige strategische Planung in der globalen Naphthalinindustrie.

Marktsegmentierung für Naphthalin

Nach Quelle

Aus Kohlenteer gewonnenes Naphthalin macht fast 71 % des weltweiten Naphthalin-Marktanteils aus, da die Kohlenteerdestillation nach wie vor eine der am weitesten verbreiteten industriellen Methoden zur Gewinnung aromatischer Kohlenwasserstoffe ist. Dieses Segment profitiert von der hohen Verfügbarkeit von Kohlenteer als Nebenprodukt der Koksproduktion in der Stahlindustrie. Kohlenteernaphthalin wird in großem Umfang bei der Herstellung von Phthalsäureanhydrid, Betonzusatzmitteln, Farbstoffen und industriellen Tensiden verwendet. Der Naphthalin-Marktforschungsbericht hebt die steigende industrielle Nachfrage nach aus Kohlenteer gewonnenen Zwischenprodukten für Bauchemie- und Spezialchemieanwendungen hervor.

Hersteller, die im Steinkohlenteersegment tätig sind, investieren in fortschrittliche Raffinierungs- und Reinigungstechnologien, um die Produktkonsistenz zu verbessern und Umweltemissionen zu reduzieren. Wachsende Infrastrukturentwicklungsprojekte erhöhen die Nachfrage nach Naphthalinsulfonaten für die Hochleistungsbetonproduktion. Darüber hinaus profitiert das Segment weiterhin vom steigenden industriellen Verbrauch von Phthalsäureanhydrid-Derivaten in Beschichtungen, Weichmachern und Harzen. Trotz der Umweltprobleme, die mit der Verarbeitung von Kohlenteer einhergehen, bleibt dieses Quellensegment aufgrund seiner Kosteneffizienz und der etablierten industriellen Lieferketteninfrastruktur dominant.

Aus Erdöl gewonnenes Naphthalin macht aufgrund der zunehmenden Raffinerieintegration und der wachsenden Nachfrage nach hochreinen aromatischen Verbindungen etwa 29 % des weltweiten Naphthalin-Marktanteils aus. Für Anwendungen, die geringere Verunreinigungen und eine verbesserte chemische Konsistenz erfordern, werden häufig erdölbasierte Produktionsmethoden bevorzugt. Dieses Segment verzeichnet eine zunehmende Akzeptanz bei Spezialchemikalien, Lösungsmitteln und fortschrittlichen Industrieformulierungen, bei denen die Produktreinheit von entscheidender Bedeutung ist. Aus Erdöl gewonnenes Naphthalin wird auch in bestimmten Pestizidformulierungen und chemischen Syntheseanwendungen verwendet.

Die Naphthalin-Marktaussichten für die erdölbasierte Produktion werden durch die laufende Modernisierung der Raffinerie und Investitionen in petrochemische Integrationstechnologien unterstützt. Die Hersteller konzentrieren sich auf die Verbesserung der Extraktionseffizienz und die Reduzierung der Umweltbelastung bei der Verarbeitung aromatischer Kohlenwasserstoffe. Die Nachfrage nach raffinierten industriellen Lösungsmitteln und Spezialzwischenprodukten stärkt dieses Segment weiterhin in allen entwickelten Industrieländern. Da die Industrie immer mehr Wert auf sauberere Produktionsmethoden und hochwertigere chemische Formulierungen legt, wird erwartet, dass aus Erdöl gewonnenes Naphthalin in Premium-Anwendungsbereichen eine breitere industrielle Akzeptanz findet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Phthalsäureanhydrid macht fast 44 % des weltweiten Naphthalin-Marktanteils aus, da es nach wie vor die größte nachgelagerte Anwendung für aus Naphthalin gewonnene Rohstoffe darstellt. Phthalsäureanhydrid wird häufig bei der Herstellung von Weichmachern, Alkydharzen, ungesättigten Polyesterharzen, Beschichtungen, Klebstoffen und Industriefarben verwendet. Die rasante Industrialisierung und das Wachstum in der Automobil-, Verpackungs- und Baubranche erhöhen die Nachfrage nach Materialien auf Phthalsäureanhydridbasis erheblich. Die Naphthalin-Marktanalyse zeigt, dass expandierende Beschichtungs- und Polymerindustrien weiterhin das langfristige Wachstum in diesem Anwendungssegment vorantreiben.

Hersteller erhöhen die Produktionskapazität für Phthalsäureanhydrid, um den wachsenden industriellen Anforderungen an flexible Kunststoffe, Hochleistungsbeschichtungen und Industrieharze gerecht zu werden. Projekte zur Modernisierung der Infrastruktur und die steigende Nachfrage nach Schutzbeschichtungen unterstützen die Marktexpansion zusätzlich. Das Segment profitiert auch von der zunehmenden Einführung fortschrittlicher Polymeradditive und Spezialharzformulierungen in allen industriellen Fertigungssektoren. Kontinuierliche Investitionen in Produktionseffizienz und Prozessoptimierung stärken diese Anwendungskategorie weltweit weiter.

Das Segment Pestizide hält etwa 14 % des Naphthalin-Marktanteils, da Naphthalin-Derivate in großem Umfang in landwirtschaftlichen chemischen Formulierungen und Pflanzenschutzmitteln eingesetzt werden. Die Agrarindustrie verwendet Verbindungen auf Naphthalinbasis in Pestizidzwischenprodukten, Begasungsmitteln und Schädlingsbekämpfungsanwendungen. Die weltweit steigende Nahrungsmittelnachfrage und die Ausweitung kommerzieller landwirtschaftlicher Aktivitäten erhöhen den Verbrauch agrochemischer Produkte und unterstützen eine stabile Nachfrage nach Naphthalinderivaten im Agrarsektor.

Die Naphthalin-Branchenanalyse verdeutlicht wachsende Investitionen in fortschrittliche agrochemische Formulierungen zur Verbesserung der Pflanzenproduktivität und des Schädlingsresistenzmanagements. Vor allem Schwellenländer verstärken Initiativen zur Modernisierung der Landwirtschaft, was die Nachfrage nach Produktionsmitteln für Pestizide steigert. Hersteller konzentrieren sich auch auf die Verbesserung der Formulierungsstabilität und die Reduzierung der Umweltbelastung bei Agrarchemikalienprodukten. Der kontinuierliche Ausbau der landwirtschaftlichen Produktion und die zunehmende Bedeutung von Pflanzenschutztechnologien unterstützen dieses Segment weiterhin.

Naphthalinsulfonate machen aufgrund der umfangreichen Verwendung in Betonzusatzmitteln und industriellen Dispergiermitteln fast 23 % des weltweiten Naphthalin-Marktanteils aus. Diese Verbindungen verbessern die Verarbeitbarkeit von Zement, erhöhen die Betonfestigkeit und reduzieren den Wasserbedarf während des Bauprozesses. Die rasante Urbanisierung und der Ausbau der Infrastruktur führen in den Schwellenländern zu einer starken Nachfrage nach leistungsstarken Bauchemikalien. Die Trends auf dem Naphthalin-Markt deuten auf einen zunehmenden Einsatz fortschrittlicher Superplastifizierer in kommerziellen und industriellen Bauprojekten hin.

Das Segment profitiert auch von wachsenden industriellen Anwendungen in der Textilverarbeitung, der Farbstoffdispersion und der Herstellung von Spezialchemikalien. Hersteller investieren in Produktinnovationen, um die Effizienz der Dispergiermittel und die Umweltverträglichkeit zu verbessern. Die steigende Nachfrage nach langlebigen und nachhaltigen Baumaterialien führt weiterhin zu einem zunehmenden Einsatz von Naphthalinsulfonaten in Infrastrukturprojekten, Transportsystemen und kommerziellen Hochhausentwicklungen weltweit.

Das Segment Mottenschutzmittel macht etwa 9 % des Naphthalin-Marktanteils aus, da Naphthalin traditionell in Produkten zur Schädlingsbekämpfung im Haushalt und in der Industrie verwendet wird. Abwehrmittel auf Naphthalinbasis werden zum Schutz von Textilien, Kleidungsstücken und gelagerten Materialien vor Mottenbefall und Insektenschäden eingesetzt. Die Nachfrage bleibt in mehreren Entwicklungsregionen stabil, in denen traditionelle Schädlingsbekämpfungsprodukte weiterhin eine hohe Verbraucherakzeptanz aufweisen.

Der Naphthalin-Marktforschungsbericht zeigt, dass sich die Hersteller auf die Verbesserung der Produktverpackung und des Geruchsmanagements konzentrieren, um die Wettbewerbsfähigkeit in diesem Segment aufrechtzuerhalten. Auch Industrielager und Textillager nutzen weiterhin Naphthalin-Repellentien zum Schutz ihrer Bestände. Allerdings ermutigt das zunehmende Umwelt- und Gesundheitsbewusstsein einige Hersteller, nach sichereren und emissionsärmeren Alternativen für Haushaltsanwendungen zu suchen.

Aufgrund ihrer Verwendung in industriellen Reinigungs-, Beschichtungs- und Spezialchemieverarbeitungsanwendungen machen Lösungsmittel mit geringer Flüchtigkeit fast 10 % des weltweiten Naphthalin-Marktanteils aus. Diese Lösungsmittel werden wegen ihrer chemischen Stabilität, ihren Lösungsmitteleigenschaften und ihrer Kompatibilität mit verschiedenen industriellen Formulierungen geschätzt. Die Nachfrage in den Bereichen Beschichtungen, Harzherstellung und industrielle Wartungsarbeiten, bei denen leistungsstarke aromatische Lösungsmittel erforderlich sind, steigt.

Die Naphthalin-Marktprognose für dieses Segment wird durch wachsende industrielle Produktionsaktivitäten und eine steigende Nachfrage nach Spezialbeschichtungen und Reinigungsformulierungen gestützt. Hersteller entwickeln verbesserte Lösungsmittelmischungen mit höherer Effizienz und geringeren Emissionseigenschaften. Der Ausbau der industriellen Verarbeitungsindustrie und der Produktionsanlagen für Spezialchemikalien stützt weiterhin die stabile Nachfrage nach Anwendungen mit schwerflüchtigen Lösungsmitteln weltweit.

Regionaler Ausblick auf den Naphthalin-Markt

Nordamerika

North America Naphthalene Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der starken industriellen Produktionsaktivität und der wachsenden Nachfrage nach Spezialchemikalien, Beschichtungen und Bauzusätzen hält Nordamerika etwa 24 % des weltweiten Naphthalin-Marktanteils. Die Region profitiert von einer fortschrittlichen chemischen Verarbeitungsinfrastruktur und einer umfangreichen Nutzung von Phthalsäureanhydrid-Derivaten in den Bereichen Automobil, Verpackung und Industrie. Baumodernisierungsprojekte und Infrastruktursanierungsprogramme erhöhen auch die Nachfrage nach Naphthalinsulfonaten, die in Betonzusatzmitteln und Fließmitteln verwendet werden.

Der Naphthalin-Marktbericht zeigt, dass nordamerikanische Hersteller in sauberere Produktionstechnologien und fortschrittliche Raffinierungssysteme investieren, um strenge Umweltvorschriften einzuhalten. Die Nachfrage nach hochreinen aromatischen Verbindungen steigt in den Bereichen Industriebeschichtungen, Speziallösungsmittel und agrochemische Anwendungen. Chemieunternehmen konzentrieren sich auch auf die Optimierung der Lieferkette und die betriebliche Effizienz, um ihre Wettbewerbsfähigkeit auf dem regionalen Markt aufrechtzuerhalten.

Europa

Auf Europa entfallen aufgrund der starken Produktionskapazitäten für Spezialchemikalien und der fortschrittlichen industriellen Infrastruktur fast 22 % des weltweiten Naphthalin-Marktanteils. Die Region nutzt Naphthalin in großem Umfang in Beschichtungen, Bauchemikalien, Agrochemikalien und industriellen Tensiden. Die wachsende Nachfrage nach nachhaltigen Infrastrukturmaterialien und fortschrittlichen Polymeradditiven unterstützt weiterhin den regionalen Verbrauch. Europäische Hersteller legen zunehmend Wert auf umweltoptimierte Raffinerietechnologien und Strategien zur Emissionsreduzierung.

Der Naphthalin-Industriebericht hebt starke Investitionen in die Forschung hervor, die sich auf die Verbesserung der Produktqualität und die Entwicklung emissionsärmerer Verarbeitungsmethoden konzentrieren. Die industrielle Modernisierung und die steigende Nachfrage nach fortschrittlichen Beschichtungen und Harzen tragen ebenfalls zur Marktexpansion in mehreren Sektoren bei. Die etablierte Automobil- und Bauindustrie der Region unterstützt weiterhin die langfristige industrielle Nachfrage nach Naphthalin-Derivaten.

Deutschland Naphthalin-Markt

Aufgrund seiner starken industriellen Produktionsbasis und fortschrittlichen chemischen Verarbeitungsfähigkeiten macht Deutschland etwa 31 % des europäischen Naphthalin-Marktanteils aus. Das Land hat eine große Nachfrage nach Naphthalinderivaten in Beschichtungen, Bauzusätzen, Industrieharzen und Spezialchemikalien. Deutsche Hersteller konzentrieren sich auf die Verbesserung der Raffinationseffizienz und die Reduzierung der Umweltbelastung durch fortschrittliche Produktionstechnologien. Der Bau- und Automobilsektor sorgt weiterhin für einen erheblichen industriellen Bedarf an Phthalsäureanhydrid und Naphthalinsulfonaten.

Die Aussichten für den deutschen Naphthalinmarkt werden durch starke Investitionen in industrielle Innovation und nachhaltige Chemieproduktion gestützt. Unternehmen setzen zunehmend auf automatisierte Raffinierungssysteme und energieeffiziente Produktionsmethoden, um die Betriebsleistung zu verbessern. Die steigende Nachfrage nach fortschrittlichen Beschichtungen und Hochleistungsbaustoffen stärkt weiterhin die Marktposition Deutschlands in der europäischen Chemieindustrie.

Naphthalinmarkt im Vereinigten Königreich

Auf das Vereinigte Königreich entfallen fast 18 % des europäischen Naphthalin-Marktanteils, was auf die stabile Nachfrage aus der Industrie für Industriechemikalien, Bauzusatzstoffe und Spezialbeschichtungen zurückzuführen ist. Hersteller im Land konzentrieren sich zunehmend auf die Produktion von Spezialchemikalien und fortschrittliche Industrieformulierungen unter Verwendung raffinierter Naphthalinverbindungen. Infrastrukturinstandhaltungs- und Gewerbebauprojekte stützen weiterhin die Nachfrage nach Betonzusatzmitteln und Dispergiermitteln.

Die Naphthalin-Marktanalyse für das Vereinigte Königreich unterstreicht die wachsende Bedeutung der Einhaltung von Umweltvorschriften und nachhaltiger chemischer Verarbeitungstechnologien. Industrielle Anwender investieren in effiziente Produktionssysteme und ein verbessertes Lieferkettenmanagement, um den sich ändernden regulatorischen Anforderungen gerecht zu werden. Die Ausweitung der industriellen Beschichtungs- und Agrochemie-Produktionsaktivitäten trägt ebenfalls zur kontinuierlichen Marktentwicklung im ganzen Land bei.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen Naphthalin-Marktanteil mit etwa 43 %, was auf die rasche Industrialisierung, die zunehmende Bautätigkeit und die starke chemische Produktionskapazität zurückzuführen ist. Länder in der gesamten Region verzeichnen eine steigende Nachfrage nach Betonzusatzstoffen, Phthalsäureanhydrid, Agrochemikalien und industriellen Tensiden. Infrastrukturentwicklungsprojekte und Urbanisierung führen in großen Volkswirtschaften zu einem erheblichen Anstieg des Verbrauchs von Naphthalinsulfonaten und Bauchemikalien.

Die Chancen auf dem Naphthalinmarkt im asiatisch-pazifischen Raum werden durch steigende Investitionen in die petrochemische Infrastruktur und die Produktion von Spezialchemikalien gestärkt. Hersteller erweitern ihre Raffineriekapazitäten und verbessern die betriebliche Effizienz, um der wachsenden industriellen Nachfrage gerecht zu werden. Die zunehmende Automobilproduktion, die Textilverarbeitung und die Herstellung von Beschichtungen treiben weiterhin die regionale Marktexpansion voran. Schwellenländer bleiben wichtige Wachstumszentren für industrielle Anwendungen aus Naphthalin.

Japanischer Naphthalinmarkt

Japan repräsentiert aufgrund seiner fortschrittlichen Spezialchemieindustrie und hochwertigen industriellen Fertigungsstandards etwa 19 % des Naphthalin-Marktanteils im asiatisch-pazifischen Raum. Japanische Hersteller konzentrieren sich stark auf die Herstellung raffinierter Naphthalinderivate für Beschichtungen, Industrieharze und Speziallösungsmittel. Die Automobil- und Elektronikindustrie des Landes generiert weiterhin eine starke Nachfrage nach fortschrittlichen chemischen Zwischenprodukten und Hochleistungsmaterialien.

Der japanische Naphthalin-Marktforschungsbericht hebt steigende Investitionen in energieeffiziente Raffinierungssysteme und umweltoptimierte Produktionstechnologien hervor. Industrieunternehmen legen Wert auf Innovationen bei Spezialformulierungen und nachhaltigen Herstellungsprozessen. Die Nachfrage nach hochreinen aromatischen Verbindungen in den Bereichen Beschichtungen, Klebstoffe und industrielle Verarbeitungsanwendungen ist weiterhin stark und unterstützt eine stabile Marktentwicklung.

Chinas Naphthalin-Markt

China macht aufgrund seiner riesigen industriellen Produktionsbasis und umfangreichen Bautätigkeit fast 48 % des Naphthalin-Marktanteils im asiatisch-pazifischen Raum aus. Das Land ist einer der größten Produzenten und Verbraucher von Naphthalinderivaten, die in Phthalsäureanhydrid, Betonzusatzmitteln, Farbstoffen und Agrochemikalien verwendet werden. Die rasche Urbanisierung und Infrastrukturentwicklungsprojekte erhöhen weiterhin die industrielle Nachfrage nach Bauchemikalien und Spezialaromaten.

Die Aussichten für den chinesischen Naphthalinmarkt werden durch den Ausbau der petrochemischen Infrastruktur und die starke staatliche Unterstützung der industriellen Modernisierung gestützt. Inländische Hersteller investieren in fortschrittliche Raffinerietechnologien und Kapazitätserweiterungsprojekte, um der steigenden Marktnachfrage gerecht zu werden. Das Wachstum bei Autolacken, Industrieharzen und Agrarchemikalien stärkt weiterhin Chinas Führungsposition in der regionalen Naphthalinindustrie.

Rest der Welt

Aufgrund der zunehmenden Industrialisierung und der Infrastrukturentwicklungsaktivitäten in Lateinamerika, dem Nahen Osten und Afrika hält die Region „Rest der Welt“ etwa 11 % des weltweiten Naphthalin-Marktanteils. Die Nachfrage nach Bauchemikalien, Industrielacken und agrochemischen Zwischenprodukten steigt in diesen Regionen stetig. Regierungen und Privatunternehmen investieren in die Modernisierung der Fertigung und industrielle Verarbeitungskapazitäten, um das Wirtschaftswachstum zu unterstützen.

Die Einblicke in den Naphthalin-Markt deuten darauf hin, dass internationale Hersteller zunehmend Möglichkeiten haben, regionale Vertriebsnetze auszubauen und lokale Partnerschaften zu stärken. Infrastrukturprojekte, Bergbaubetriebe und Industriebauaktivitäten stützen die Nachfrage nach Betonzusatzstoffen und Spezialchemikalien. Die wachsende landwirtschaftliche Produktion und der zunehmende Einsatz von Industriebeschichtungen tragen weiterhin zu einer stabilen Marktexpansion in den Entwicklungsländern bei.

Liste der führenden Naphthalin-Unternehmen

- Rain Carbon Inc.

- ExxonMobil Corporation

- Epsilon Carbon Private Limited

- CARBOTECH

- DEZA a.s.

- JFE Chemical Corporation

- Koppers Inc.

- PCC Rokita SA

- Gautam Zen International

- Dong-Suh Chemical Ind. Co., Ltd.

- TULSTAR PRODUCTS INC.

- Quimica del Nalon S.A.

Die beiden größten Unternehmen nach Marktanteil

- Rain Carbon Inc. – 18 %

- ExxonMobil Corporation – 15 %

Investitionsanalyse und -chancen

Der Naphthalin-Markt verzeichnet eine zunehmende Investitionstätigkeit, die durch die steigende industrielle Nachfrage nach Bauchemikalien, Spezialbeschichtungen und Phthalsäureanhydrid-Derivaten angetrieben wird. Hersteller investieren in fortschrittliche Raffinationstechnologien, Emissionskontrollsysteme und die Erweiterung der Produktionskapazität, um die betriebliche Effizienz und Produktqualität zu verbessern. Chemieunternehmen stärken außerdem ihre Lieferkettennetzwerke und Rohstoffbeschaffungsstrategien, um der Marktvolatilität entgegenzuwirken und eine stabile industrielle Versorgung sicherzustellen.

Der Naphthalin-Markt bietet besonders große Chancen in Schwellenländern, die eine rasche Urbanisierung und Infrastrukturerweiterung erleben. Die steigende Nachfrage nach Hochleistungsbetonzusatzstoffen, Industrieharzen und agrochemischen Produkten ermutigt Unternehmen, neue Verarbeitungsanlagen und regionale Vertriebsnetze aufzubauen. Auch die Investitionen in nachhaltige Raffinationstechnologien und umweltoptimierte Produktionsmethoden nehmen zu, da die regulatorischen Standards strenger werden. Strategische Partnerschaften zwischen Chemieherstellern und nachgelagerten industriellen Anwendern unterstützen weiterhin die langfristige Marktentwicklung und Produktinnovation.

Entwicklung neuer Produkte

Innovationen auf dem Naphthalinmarkt konzentrieren sich zunehmend auf hochreine aromatische Verbindungen, nachhaltige Raffinierungsmethoden und fortschrittliche industrielle Formulierungen. Hersteller entwickeln verbesserte Naphthalinsulfonatprodukte, die die Betonleistung verbessern und den Wasserverbrauch bei Bauanwendungen reduzieren sollen. Hersteller von Spezialchemikalien investieren außerdem in fortschrittliche Reinigungssysteme, um die Konsistenz und chemische Stabilität von Beschichtungen, Lösungsmitteln und Harzanwendungen zu verbessern.

Die Trends auf dem Naphthalin-Markt deuten auf eine zunehmende Entwicklung emissionsarmer Verarbeitungstechnologien und umweltoptimierter chemischer Formulierungen hin. Unternehmen konzentrieren sich auf die Verbesserung der Energieeffizienz und die Reduzierung des Industrieabfallaufkommens bei Raffineriebetrieben. Um den sich wandelnden industriellen Anforderungen gerecht zu werden, werden auch fortschrittliche agrochemische Zwischenprodukte und spezielle Lösungsmittelmischungen eingeführt. Kontinuierliche Innovationen bei Industriebeschichtungen, Polymeradditiven und bauchemischen Anwendungen stärken weiterhin die Wettbewerbsdifferenzierung innerhalb des Marktes.

Fünf aktuelle Entwicklungen (2023–2025)

- Rain Carbon Inc. hat im Jahr 2024 seine fortschrittlichen Raffineriebetriebe für Kohlenteer erweitert, um die Produktionskapazität für Spezialnaphthalin zu verbessern.

- Die ExxonMobil Corporation hat im Jahr 2025 ihre Kapazitäten zur Verarbeitung aromatischer Kohlenwasserstoffe für industrielle chemische Anwendungen gestärkt.

- Epsilon Carbon Private Limited investierte im Jahr 2023 in verbesserte Destillationssysteme für Naphthalinprodukte höherer Reinheit.

- Die JFE Chemical Corporation führte im Jahr 2024 verbesserte Spezialaromatenverbindungen für Industriebeschichtungen und Harzanwendungen ein.

- PCC Rokita SA erweiterte im Jahr 2025 seine Kapazitäten zur chemischen Formulierung für fortschrittliche Bauadditivanwendungen.

Bericht über die Berichterstattung über den Naphthalin-Markt

Der Naphthalin-Marktbericht bietet eine umfassende Analyse der industriellen Nachfragetrends, Produktionstechnologien, Wettbewerbsdynamik und regionalen Verbrauchsmuster auf den globalen Märkten. Der Bericht bewertet wichtige Anwendungsbereiche, darunter Phthalsäureanhydrid, Pestizide, Naphthalinsulfonate, Mottenschutzmittel und industrielle Lösungsmittel. Eine detaillierte Segmentierung nach Quelle und Anwendung bietet Einblicke in Produktionsmethoden, industrielle Nutzungsmuster und sich entwickelnde Marktchancen. Die Studie analysiert auch Umweltvorschriften, die Dynamik der Rohstoffversorgung und technologische Entwicklungen, die den Betrieb der Industrie beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die Naphthalin-Branchenanalyse untersucht außerdem die regionale Produktionsinfrastruktur, die Investitionstätigkeit und die Wettbewerbspositionierung unter führenden Marktteilnehmern. Unternehmensprofilierung und strategisches Benchmarking bieten Einblicke in die Weiterentwicklung von Expansions-, Produktinnovations- und betrieblichen Modernisierungsinitiativen. Der Bericht bewertet auch langfristige Chancen im Zusammenhang mit nachhaltigen Produktionstechnologien, Spezialchemieanwendungen und der infrastrukturbedingten Baunachfrage. Eine umfassende Analyse industrieller Trends und nachgelagerter Anwendungssektoren unterstützt die strategische Planung und die Prognoseprognose für den Naphthalin-Markt.

- 2021-2034

- 2025

- 2021-2024

- 70

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf