Open-Banking-Marktgröße, Anteil und Branchenanalyse, nach Angebot (Kontoinformationen, Zahlungsinitiierung, Fondsmanagement, Kredit und Kredite, Betrugsprävention und Risikomanagement, Compliance und regulatorische Berichterstattung), nach Bereitstellung (vor Ort, in der Cloud und Hybrid), nach Endbenutzer (Banken und Finanzinstitute, Einzelpersonen, Fintech-Unternehmen, E-Commerce-Unternehmen, Buchhaltungsplattformen sowie Kredit- und Kreditunternehmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

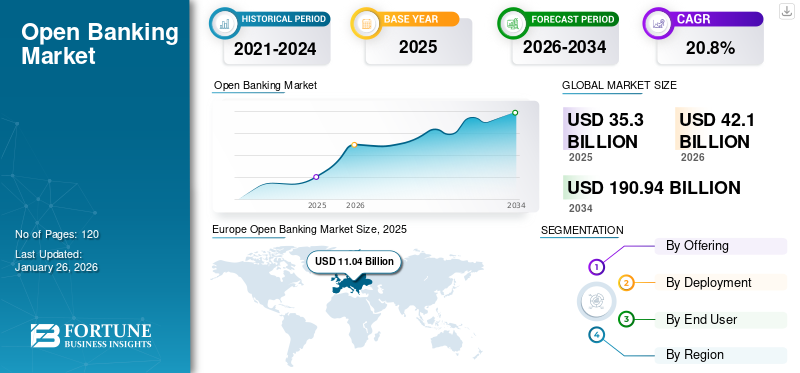

Die Größe des globalen Open-Banking-Marktes wurde im Jahr 2025 auf 35,30 Milliarden US-Dollar geschätzt. Der Markt soll von 42,10 Milliarden US-Dollar im Jahr 2026 auf 190,94 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,8 % aufweisen. Europa dominierte den Weltmarkt mit einem Anteil von 31,30 % im Jahr 2025.

Unter Open Banking versteht man die Praxis des Austauschs von Finanzdaten zwischen Finanzinstituten, Banken und Drittanbietern über standardisierte Programmierschnittstellen (APIs). Dieser Ansatz fördert den Wettbewerb und die Innovation innerhalb der Bankenbranche. Die Akzeptanz von Bankdienstleistungen und Zahlungen nimmt in vielen Ländern zu. Schätzungen zufolge wird der Wert dieser Bankzahlungstransaktionen weltweit zwischen 2023 und 2027 um mehr als 500 % steigen und von 57 Milliarden US-Dollar auf 330 Milliarden US-Dollar steigen.

Marktteilnehmer, darunter Plaid, TrueLayer, GoCardless, Tink, Yapily und andere, bilden strategische Allianzen mit anderen Branchenteilnehmern wie Fintech-Unternehmen, Technologieanbietern und Regulierungsbehörden, um Innovationen zu beschleunigen, Angebote zu verbessern und ihre Reichweite zu vergrößern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Open-Banking-Markt

- Marktgröße 2025: 35,30 Milliarden US-Dollar

- Marktgröße 2026: 42,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 190,94 Milliarden US-Dollar

- CAGR: 20,8 % von 2026–2034

- Europa dominierte den Open-Banking-Markt mit einem Anteil von 31,30 % im Jahr 2025.

- Das Hybridsegment soll im Jahr 2026 mit einem Anteil von 40,94 % den Markt dominieren.

- Das Segment Kontoinformationen (Kontoaggregation) wird den Markt voraussichtlich mit einem Anteil von 33,34 % im Jahr 2026 dominieren.

Nordamerikaner

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 10,13 Milliarden US-Dollar, was 28,70 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 12,18 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 11,04 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 31,30 % entspricht, und wird im Jahr 2026 voraussichtlich 12,75 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 7,75 Milliarden US-Dollar, was 22,00 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 9,54 Milliarden US-Dollar wachsen.

UNS.

Die Marktexpansion wird durch die Open-Banking-Regeln von CFPB für 2024 vorangetrieben, die einen standardisierten API-basierten Datenaustausch ermöglichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 2,17 Milliarden US-Dollar erreichen

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Steigende Nachfrage nach generativer KI zur Transformation des Bankwesens zur Ankurbelung des Marktwachstums

Generative künstliche Intelligenzhat sich zu einer transformativen Technologie entwickelt, die das Potenzial hat, die globale Kommunikation und Zugänglichkeit zu revolutionieren. Der Finanzdienstleistungssektor hat sich mit der Einführung von Gen-AI verändert. Laut Branchenexperten steigen die jährlichen Einnahmen für Banken, die die Technologie nutzen, und werden auf 200 bis 340 Milliarden US-Dollar geschätzt, was 9–15 % des Betriebsgewinns entspricht.

Die Integration generativer KI in Open Banking bietet erhebliche Chancen für Transformation und Wachstum in der Finanzdienstleistungsbranche. Durch die Nutzung der Fähigkeiten generativer KI zur Datenanalyse, Vorhersage von Ergebnissen und Schaffung personalisierter Erlebnisse können Banken innovative Finanzprodukte bereitstellen, die Einhaltung gesetzlicher Vorschriften optimieren, die Kundeninteraktionen verbessern und das Risikomanagement verbessern. Diese Kombination bietet ein beispielloses Maß an Effizienz, Personalisierung und Sicherheit, was letztendlich sowohl den Kunden als auch dem Finanzökosystem zugute kommt.

TRENDS DES OFFENEN BANKING-MARKTS

Die Nachfrage nach Open-Banking-Zahlungs-APIs ist ein wichtiger Markttrend

Zahlungs-APIs ermöglichen sichere und effiziente Konnektivität, Datenaustausch und Funktionalität zwischen Banksystemen und externen Anwendungen. Da 87 % der Verbraucher Open-Banking-basierte Apps nutzen, nimmt die Nutzung von Mobile Banking zu, was Unternehmen dazu veranlasst, zusätzliche Anwendungsfälle rund um diese Art von Banking zu entwickeln. Banking-APIs steigern die Attraktivität einer Bank, da sie den sich verändernden Anforderungen bestehender Kunden gerecht werden und gleichzeitig neue Kunden gewinnen kann. Diese APIs bieten auch eine einzigartige Gelegenheit, die Kundenbindung zu steigern und Kundenbedürfnisse auf sichere, agile und zukunftssichere Weise zu erfüllen. Dieser Wandel hat die Tür zu zahlreichen innovativen Finanzprodukten und -dienstleistungen geöffnet, darunter Budgetierungs-Apps, Anlageplattformen und Zahlungsautomatisierung.

Open-Banking-APIs verbessern Bankdienstleistungen, steigern die Kundenbindung und helfen Banken, digitale Einnahmen über neue Kanäle zu generieren. Banken, die APIs implementieren, verzeichnen eine Umsatzsteigerung von 20 %. Daher treibt die Nachfrage nach Zahlungs-APIs das Wachstum des Open-Banking-Marktes voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Verbrauchernachfrage nach digitalen Finanzdienstleistungen zur Ankurbelung des Marktwachstums

Von 2014 bis 2021 der Prozentsatz der Erwachsenendigitale Zahlungenin Volkswirtschaften mit niedrigem und mittlerem Einkommen verdoppelte sich und stieg von 26 % auf 51 %. In diesem Zeitraum stieg der Anteil der Kontoinhaber, die digitale Zahlungen nutzen, von etwa 50 % auf 65 %. Die Verfügbarkeit von Mobiltelefonen, selbst in einkommensschwachen und ländlichen Gebieten, hat die Einführung von Diensten wie Mobile Banking, digitale Zahlungen und Kredite erleichtert. Darüber hinaus ist die wichtige Gestaltung digitaler Dienste von entscheidender Bedeutung, um das Potenzial des digitalen Finanzwesens zur Förderung der globalen finanziellen Inklusion zu maximieren. Dazu gehören Überlegungen zu den Kompromissen zwischen privat bereitgestellter und staatlich implementierter Infrastruktur, dem Zugang zur Identifizierung, der Priorisierung der Interoperabilität sowie der Auseinandersetzung mit regulatorischen Rahmenbedingungen und Technologiekompatibilität. Im Jahr 2024 überstieg die Zahl der Digital-Banking-Nutzer weltweit 3,6 Milliarden, übertraf damit frühere Prognosen und bedeutete einen Anstieg von 50 % gegenüber den 2,4 Milliarden Nutzern im Jahr 2020.

Daher kurbelt die steigende Verbrauchernachfrage nach digitalen Finanzdienstleistungen das Marktwachstum an.

Marktbeschränkungen

Herausforderungen im Zusammenhang mit Datenschutz- und Sicherheitsbedenken behindern das Marktwachstum

Open Banking erfordert die Weitergabe sensibler Finanzinformationen an Drittanbieter (TPPs), was Risiken im Zusammenhang mit Datenschutzverletzungen, unbefugtem Zugriff und Identitätsdiebstahl birgt. Viele Verbraucher zögern weiterhin, der Weitergabe ihrer Finanzdaten zuzustimmen, insbesondere in Regionen, in denen es keine strengen Datenschutzgesetze gibt. Selbst bei regulatorischen Rahmenbedingungen wie DSGVO oder PSD2 destabilisieren inkonsistente Umsetzung und schwache Durchsetzung das Vertrauen der Benutzer. Allerdings schaffen zunehmende Datenschutz- und Sicherheitsbedenken Hürden, die das Marktwachstum behindern können.

Marktchancen

Zunehmende Beliebtheit eingebetteter Finanzierungen schafft lukrative Möglichkeiten für Marktteilnehmer

Der Aufstieg der eingebetteten Finanzierung verändert die Art und Weise, wie Finanzdienstleistungen abgerufen und bereitgestellt werden. Durch diese Verschiebung entfernen sich diese Dienstleistungen von den traditionellen Bankkanälen und integrieren sie in alltägliche digitale Erfahrungen. Unter Embedded Finance versteht man die nahtlose Integration von Finanzprodukten, einschließlich Krediten, Versicherungen, Zahlungen und Bankgeschäften, in nichtfinanzielle Plattformen wie Ride-Hailing-Apps, E-Commerce-Websites und SaaS-Tools für Unternehmen.

Open Banking ermöglicht dies durch die Bereitstellung sicherer, standardisierter APIs, die es Drittplattformen ermöglichen, auf vom Benutzer autorisierte Finanzdaten zuzugreifen und Finanztransaktionen direkt zu initiieren. Beispielsweise könnte ein kleines Unternehmen, das eine Buchhaltungsplattform nutzt, einen Kredit beantragen, der auf Echtzeit-Finanzdaten basiert, die über APIs aggregiert werden, oder ein Kunde, der online einkauft, könnte direkt über sein Bankkonto bezahlen, ohne eine Kreditkarte oder eine Geldbörse eines Drittanbieters verwenden zu müssen. Dieses Modell verbessert die Benutzererfahrung, indem es Reibungsverluste reduziert und kontextbezogene Finanzentscheidungen ermöglicht, und eröffnet neue Monetarisierungsmöglichkeiten für Nicht-Finanzunternehmen.

Daher gehen nun auch traditionelle Banken Partnerschaften einFintechUnternehmen und digitale Plattformen bieten Banking-as-a-Service (BaaS) an, während Fintech eine API-basierte Infrastruktur aufbaut, um diesen Übergang zu unterstützen. Durch die Konvergenz von Open Banking und Embedded Finance entsteht ein dezentrales, kundenorientiertes Finanzökosystem, das umfassender, reaktionsschneller und effizienter ist als herkömmliche Modelle.

Dadurch wird erwartet, dass die steigende Nachfrage nach medizinischen Übersetzungen den Marktanteil von Open Banking erhöhen wird.

SEGMENTIERUNGSANALYSE

Durch Anbieten

Kontoinformationsgesteuerter Markt, da er den Austausch von Daten im Zusammenhang mit den Finanzen der Kunden ermöglicht

Basierend auf dem Angebot ist der Markt in Kontoinformationen, Zahlungsauslösung, Fondsmanagement, Kredit und Kreditvergabe, Betrugsprävention und Risikomanagement sowie Compliance und regulatorische Berichterstattung unterteilt.

Das Segment Kontoinformationen dominierte den Markt im Jahr 2024. Kontoinformationen ermöglichen die sichere Aggregation und Weitergabe von Finanzdaten von Verbrauchern und Unternehmen wie Transaktionshistorie, Kontoständen, Einnahmen und Ausgabenmustern über mehrere Bankkonten hinweg mit Zustimmung des Benutzers. Diese aggregierten Finanzdaten bieten einen umfassenden Echtzeitüberblick über die finanzielle Situation eines Kunden, der für eine Vielzahl von Anwendungen von entscheidender Bedeutung ist, darunter persönliches Finanzmanagement, Kreditbewertung, Budgetierungstools und sogar Finanzberatungsdienste. Das Segment Kontoinformationen (Kontoaggregation) wird den Markt voraussichtlich mit einem Anteil von 33,34 % im Jahr 2026 dominieren.

Es wird geschätzt, dass das Zahlungsinitiierungssegment im Prognosezeitraum mit der höchsten CAGR wächst, da es Händlern und Dienstleistern ermöglicht, Kartennetzwerke und Interbankengebühren zu umgehen, indem sie direkte Bank-zu-Bank-Überweisungen veranlassen. Dieser Faktor reduziert die Transaktionskosten, insbesondere bei großen oder wiederkehrenden Zahlungen.

Durch Bereitstellung

Das Cloud-Segment beherrscht aufgrund seiner Skalierbarkeit und Flexibilität den Markt

Durch die Bereitstellung wird der Markt weiter in On-Premise, Cloud und Hybrid segmentiert.

Das Cloud-Segment dominierte den Markt im Jahr 2024, da es Skalierbarkeit und Flexibilität bietet und es Finanzinstituten ermöglicht, Dienste schnell bereitzustellen, zu aktualisieren und zu erweitern, ohne die hohen Vorabinvestitionen und langen Vorlaufzeiten, die mit der herkömmlichen On-Premise-Infrastruktur verbunden sind.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit der höchsten CAGR wächst. Finanzinstitute stehen unter dem wachsenden Druck, schnell Innovationen einzuführen und regulatorische Anforderungen zu erfüllen und gleichzeitig sensible Kundendaten zu schützen und die betriebliche Widerstandsfähigkeit aufrechtzuerhalten. Hybridmodelle ermöglichen es Banken, kritische, sensible Daten und Kernbankfunktionen in sicheren privaten Clouds oder ihren eigenen Rechenzentren zu speichern und so Bedenken hinsichtlich Datenschutz, Compliance und Latenz auszuräumen. Das Hybridsegment soll im Jahr 2026 mit einem Anteil von 40,94 % den Markt dominieren.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Einführung von Open Banking durch Banken und Finanzinstitute zur Verbesserung des Kundenerlebnisses und zur Förderung des Segmentwachstums

Nach Endbenutzern ist der Markt weiter unterteilt in Banken und Finanzinstitute, Einzelpersonen, Fintech-Unternehmen, E-Commerce-Unternehmen, Buchhaltungsplattformen sowie Kredit- und Kreditunternehmen.

Im Jahr 2024 dominierten Banken und Finanzinstitute den Markt. Durch die Zusammenarbeit mit Fintech-Unternehmen und anderen Drittanbietern verbessern sie das Kundenerlebnis und steigern ihre Einnahmequellen. Derzeit durchlaufen Banken einen erheblichen Wandel, der von Kundenpräferenzen und technologischen Fortschritten angetrieben wird. Open Banking ist für sie ein entscheidender Antrieb, sich von traditionellen Bankpraktiken abzuwenden und neue Möglichkeiten zu erkunden, zusätzliche Einnahmen zu generieren und einen treuen Kundenstamm aufzubauen. Es wird erwartet, dass das Segment Banken und Finanzinstitute mit einem weltweiten Beitrag von 31,88 % im Jahr 2026 den Markt anführen wird.

Es wird erwartet, dass Fintech-Unternehmen im Prognosezeitraum mit der höchsten CAGR wachsen. Open Banking bietet Fintechs Echtzeitzugriff auf Kundenkonten, Transaktionen und Kontostandsdaten mehrerer Banken. Darüber hinaus ermöglichen APIs Fintechs auch, Produkte schneller zu entwickeln und auf den Markt zu bringen, ohne dass direkte Partnerschaften mit jeder Bank erforderlich sind.

REGIONALER AUSBLICK AUF DEN OFFENEN BANKENMARKT

Der Markt wird regional in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht, und jede Region wird länderübergreifend weiter untersucht.

Europa

Europe Open Banking Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa trug im Jahr 2025 etwa 11,04 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 31,30 % entspricht, und wird voraussichtlich 12,75 Milliarden US-Dollar im Jahr 2026 erreichen. Open Banking in Europa wurde im Rahmen der PSD2 eingeführt und entwickelt sich von einer regulatorischen Anforderung zu einem datengesteuerten Marktplatz. Es wird zum Schlüsselfaktor einer neuen Ära der Finanzinnovation. Im Jahr 2024 gab es in der EU rund 64 Millionen Open-Banking-Nutzer. Auf Europa entfallen 46 % des weltweiten API-Angebots, was die entscheidende Rolle der Region bei der Erleichterung dieses Angebots durch Technologie und Innovation unterstreicht.

In Großbritannien wird der Markt im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Der Wert der Banktransaktionen im Vereinigten Königreich wird zwischen 2023 und 2027 voraussichtlich um 500 % steigen und etwa 82 Milliarden US-Dollar erreichen. Laut einer Mastercard-Umfrage aus dem Jahr 2024 verknüpfen derzeit rund 70 % der britischen Verbraucher ihre Finanzkonten direkt mit Tools, die sie bei der Verwaltung verschiedener Finanzaufgaben unterstützen. Allerdings kennen nur 22 % der Verbraucher den Begriff „Open Banking“. Die Umfrage zeigt außerdem, dass die drei häufigsten Anwendungsfälle für Open Banking im Vereinigten Königreich das Senden oder Bezahlen von Geld (72 %), das Bezahlen von Rechnungen (66 %) und die Nutzung von Bankdienstleistungen (66 %) sind. Der britische Markt wird bis 2026 voraussichtlich 3,01 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 2,69 Milliarden US-Dollar ausmachen wird.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 7,75 Milliarden US-Dollar, was 22,00 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 9,54 Milliarden US-Dollar wachsen. Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum mit der höchsten CAGR wächst. Regierungen im gesamten asiatisch-pazifischen Raum fördern diese Art des Bankwesens aktiv durch regulatorische Vorschriften oder freiwillige Rahmenwerke und schaffen so eine Grundlage für einen sicheren und standardisierten Datenaustausch. Der japanische Markt soll bis 2026 ein Volumen von 2,17 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,77 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,46 Milliarden US-Dollar erreichen.

- In Singapur startete die Monetary Authority of Singapore im Jahr 2024 API Exchange und fördert einen innovationsfreundlichen Ansatz mit strengen Richtlinien für den Datenaustausch.

- In Indien hat die Regierung im Jahr 2021 das Account Aggregator Framework eingeführt, das Benutzern hilft, Finanzdaten zwischen regulierten Unternehmen zu kontrollieren und auszutauschen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 10,13 Milliarden US-Dollar, was 28,70 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 12,18 Milliarden US-Dollar erreichen. Nordamerika wird im Prognosezeitraum voraussichtlich ein deutliches Marktwachstum verzeichnen. Große nordamerikanische Banken wie JPMorgan Chase, Wells Fargo, Bank of America, RBC und TD Bank wehren sich nicht länger gegen Open Banking. Stattdessen gehen sie zu plattformbasierten Modellen über und bieten Fintechs und Drittentwicklern über sichere Entwicklerportale offene APIs an. Dieser Wandel ermöglicht es Banken, Vertriebskanäle zu erweitern, mit digitalen Innovatoren zusammenzuarbeiten und das Kundenerlebnis zu verbessern, ohne jede Funktion im eigenen Haus entwickeln zu müssen.

Es wird geschätzt, dass die USA unter den Ländern der Region ein hohes Wachstum verzeichnen werden. Die Einführung von Open Banking in den USA gewinnt stark an Dynamik, insbesondere nachdem das Consumer Financial Protection Bureau (CFPB) im Oktober 2024 die Regeln gemäß Abschnitt 1033 des Dodd-Frank Act finalisiert hat. Diese Regeln schreiben einen standardisierten, sicheren API-basierten Datenaustausch zwischen Finanzinstituten und Drittanbietern vor und zielen darauf ab, veraltete Screen-Scraping-Praktiken zu ersetzen. Der US-Markt wird bis 2026 auf 9,92 Milliarden US-Dollar geschätzt.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 3,96 Milliarden US-Dollar, was einem Anteil von 11,20 % entspricht. Im Jahr 2026 wird ein Umsatz von 4,77 Milliarden US-Dollar erwartet. Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein stetiges Wachstum erwartet. Die Finanzlandschaft im Nahen Osten entwickelt sich aufgrund dieser Art von Bankgeschäften und neuer Regulierungsrahmen weiter, die den Wettbewerb stärken, die finanzielle Inklusion fördern und den Verbrauchern eine größere Kontrolle und Transparenz über ihre finanziellen Entscheidungen ermöglichen.

Südamerika

Der südamerikanische Markt erwirtschaftete im Jahr 2025 2,42 Milliarden US-Dollar, was 6,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,86 Milliarden US-Dollar erreichen. Südamerika dürfte im Prognosezeitraum ein stetiges Wachstum verzeichnen. Die südamerikanische Fintech-Landschaft wächst rasant, wobei allein Brasilien seit 2017 um etwa 300 % gewachsen ist und die Zahl der Fintech-Institutionen von 244 im Jahr 2017 auf 771 im Jahr 2020 gestiegen ist. Daher steigt die Nachfrage nach Banking-APIs.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Marktteilnehmer implementieren Fusions- und Übernahmestrategien, um ihre Präsenz auszubauen

Wichtige Marktteilnehmer verfolgen verschiedene Geschäftsstrategien, um ihre Marktpräsenz zu verbessern und neue Chancen zu nutzen. Die Akteure arbeiten mit Fintechs, Start-ups, Technologieanbietern und Aggregatoren zusammen, um die Markteinführungszeit zu verkürzen und das Produktangebot zu verbessern. Die Akteure expandieren in neue Regionen oder Märkte, in denen es mehr Bankenvorschriften oder mehr Nachfrage gibt.

Liste von Schlüssel Profil von Open-Banking-Unternehmen

- Plaid (USA)

- TrueLayer (Großbritannien)

- Tink AB(Schweden)

- Token (Großbritannien)

- Yapily(VEREINIGTES KÖNIGREICH.)

- Salt Edge (Großbritannien)

- Finastra (Großbritannien)

- MX Technologies (S.)

- Volt (K.)

- Weltlinie(Frankreich)

- Finizität(S.)

- Bud (Großbritannien)

- Brite Payments (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025 –Experian arbeitete mit Plaid zusammen, um den Kreditzugang durch Echtzeit-Cashflow-Einblicke zu verbessern.

- Mai 2025 –Backbase ist eine Partnerschaft mit Salt Edge eingegangen, um die Einführung von Open Banking zu fördern. Diese Zusammenarbeit wird Banken dabei unterstützen, Compliance-Anforderungen nahtlos zu erfüllen und gleichzeitig neue Einnahmemöglichkeiten zu schaffen.

- April 2025 –Yapily hat sich mit der Allica Bank zusammengetan, um einen neuen Aufladedienst einzuführen, der auf der Open-Banking-Infrastruktur von Yapily basiert und Kunden eine einfachere und schnellere Möglichkeit bietet, Geld auf ihre Sparkonten einzuzahlen.

- Oktober 2024 –Axway hat Sopra Banking Software übernommen, um die Open-Banking-Lösung zu verbessern.

- Februar 2024 –Adyen arbeitete mit Yapily zusammen, um das Händler-Onboarding zu verbessern und die Kontoverifizierung zu stärken.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Kernpunkte wie führende Unternehmen, Angebote und Anwendungen. Darüber hinaus bietet der Bericht einen Einblick in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren enthält der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 20,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Anbieten

Durch Bereitstellung

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 190,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 35,30 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,80 % wachsen.

Gemessen am Marktanteil lag das Kontoinformationssegment an der Spitze.

Es wird erwartet, dass die steigende Verbrauchernachfrage nach digitalen Finanzdienstleistungen das Marktwachstum ankurbeln wird.

TrueLayer, Plaid, Token, Salt Edge und Yapily sind die Top-Player auf dem Markt.

Europa dominierte den Markt mit einem Anteil von 31,3 % im Jahr 2025.

Nach Endverbrauchern wird erwartet, dass das Segment der Fintech-Unternehmen im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf