Marktgröße, Anteil und Branchenanalyse für rezeptfreie Medikamente, nach Produkttyp (Analgetika, Erkältungsmittel und Hustenmittel, Verdauungs- und Darmmittel, Hautbehandlung, Vitamine und Mineralien und andere), nach Vertriebskanal (Drogerien und Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

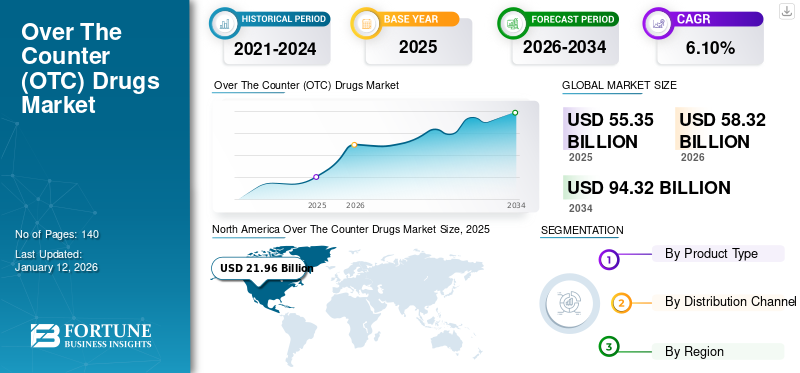

Die globale Marktgröße für rezeptfreie Medikamente wurde im Jahr 2025 auf 55,35 Milliarden US-Dollar geschätzt und soll von 58,32 Milliarden US-Dollar im Jahr 2026 auf 94,32 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für rezeptfreie Arzneimittel mit einem Marktanteil von 39,70 % im Jahr 2025.

OTC- oder rezeptfreie Medikamente sind pharmazeutische Produkte, deren Kauf ohne ärztliche Verschreibung als sicher gilt. Diese Produkte sind in Krankenhausapotheken, Sanitätshäusern und manchmal sogar Lebensmittelgeschäften erhältlich und werden legal und ohne Rezept verkauft. OTC-Medikamente werden zur Behandlung einiger häufiger Symptome eingesetzt, darunter Erkältung, Körperschmerzen, Allergien und Grippe, Sodbrennen, Akne und andere grundlegende Gesundheitsprobleme.

Einer der Schlüsselfaktoren für das Marktwachstum im Prognosezeitraum ist der zunehmende Einsatz von Selbstmedikation. Darüber hinaus treiben der Wechsel von verschreibungspflichtigen Medikamenten (Rx) zu rezeptfreien Medikamenten (unter Berufung auf niedrigere Kosten) und zunehmende Produkteinführungen von rezeptfreien Arzneimitteln zur Stärkung der Immunität das Marktwachstum voran.

- Beispielsweise brachte Hamdard im Januar 2021 12 OTC-Medikamente auf den Markt, die die Immunität stärkten.

Darüber hinaus treiben die Verfügbarkeit und Kosteneffizienz von OTC-Produkten das Wachstum des Marktes voran. Laut der Veröffentlichung des National Center for Biotechnology Information (NCBI) wurde beispielsweise berichtet, dass in den USA durch rezeptfreie Medikamente jedes Jahr Einsparungen in Höhe von etwa 100,0 Milliarden US-Dollar erzielt werden. Es wird erwartet, dass die oben genannten Faktoren das Marktwachstum für rezeptfreie Arzneimittel im Prognosezeitraum steigern werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Höhepunkte des Marktes für rezeptfreie Medikamente

Marktgröße und Prognose:

- Marktgröße 2025: 55,35 Milliarden US-Dollar

- Marktgröße 2026: 58,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 94,32 Milliarden US-Dollar

- CAGR: 6,10 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für rezeptfreie Medikamente mit einem Anteil von 39,70 % im Jahr 2025, was auf ein hohes Verbraucherbewusstsein, eine gut etablierte Infrastruktur für Einzelhandelsapotheken und eine starke Präferenz für Selbstmedikation zurückzuführen ist. Darüber hinaus tragen Kosteneinsparungen durch die OTC-Nutzung und die schnelle Umstellung von Rx auf OTC zum regionalen Wachstum bei.

- Nach Produkttyp hatte Erkältungs- und Hustenmittel im Jahr 2024 den größten Marktanteil, was auf saisonale Schwankungen, steigende Fälle von Atemwegsinfektionen und eine wachsende pädiatrische und geriatrische Bevölkerung zurückzuführen ist. Analgetika folgten als zweitgrößtes Segment aufgrund der wachsenden Nachfrage nach Schmerzmitteln bei älteren Menschen und der zunehmenden Produkteinführungen. Vitamine und Mineralien belegten den dritten Platz, was auf das zunehmende Gesundheitsbewusstsein der Verbraucher und die zunehmende Akzeptanz präventiver Selbstpflege zurückzuführen ist.

Wichtige Länder-Highlights:

- Japan: Das Wachstum wird durch eine alternde Bevölkerung und die zunehmende Verfügbarkeit von OTC-Produkten in Drogerien und im E-Commerce vorangetrieben. Die regulatorische Unterstützung für Rx-zu-OTC-Umstellungen und Selbstmedikationspraktiken stärkt den Markt weiter.

- Vereinigte Staaten: Steigende Gesundheitskosten und die Präferenz der Verbraucher für erschwingliche, nicht verschreibungspflichtige Behandlungen sind die Haupttreiber. OTC-Kategorien wie Analgetika, Allergiemittel und Vitamine verzeichneten ein starkes Wachstum, wobei große Anbieter wie Johnson & Johnson und Perrigo ihre Produktlinien erweiterten.

- China: Eine schnell wachsende Mittelschicht, ein gestiegenes Bewusstsein für Selbstfürsorge und eine zunehmende Internetdurchdringung steigern den Online-Verkauf von rezeptfreien Arzneimitteln. Inländische Akteure wie The Himalaya Drug Company und internationale Firmen wie GlaxoSmithKline bauen ihre Präsenz aus.

- Europa: Die Region profitiert von einer starken pharmazeutischen Produktionsbasis, einer hohen Gesundheitskompetenz und einer steigenden Nachfrage nach Selbstmedikation. Länder wie Deutschland und das Vereinigte Königreich investieren in den Ausbau des OTC-Handelsmarkensortiments und in die Verbesserung der Reichweite von Einzelhandelsapotheken.

AUSWIRKUNGEN VON COVID-19

Das Marktsegment Vitamine und Mineralien verzeichnete im Zuge der COVID-19-Pandemie eine erhöhte Nachfrage

Die COVID-19-Pandemie hatte weltweit zu Störungen beim Import und Export von Gesundheitsprodukten geführt. Einige der Hauptakteure, wie Johnson & Johnson Services Inc., Reckitt Benckiser Group PLC und andere, meldeten jedoch im Jahr 2020 ein Umsatzwachstum für ihr OTC- oder Consumer-Health-Segment.

- Beispielsweise gab Johnson & Johnson Services Inc. in seinem Jahresbericht 2020 an, dass die Nachfrage nach TYLENOL, einem seiner rezeptfreien Schmerzmittel, gestiegen sei.

Die Auswirkungen von COVID-19 waren für verschiedene OTC-Produkte unterschiedlich. Beispielsweise hat die Pandemie das Bewusstsein für die Bedeutung der Selbstfürsorge geschärft und das Wachstum von Kategorien wie Vitaminen und Mineralstoffen oder Nahrungsergänzungsmitteln beschleunigt. Gleichzeitig führten die zunehmenden Vorsichts- und Hygienemaßnahmen zu einem Umsatzrückgang bei Husten- und Erkältungsprodukten, den die meisten produzierenden Unternehmen vermeldeten. Auch bei Hautbehandlungsprodukten und Verdauungs- und Darmmitteln kam es zu Umsatzrückgängen. Analgetika sind schmerzlindernde Produkte, die während der Pandemie stark nachgefragt wurden.

Die häufigsten OTC-Medikamente während der Pandemie waren Antipyretika, Antihistaminika, Hustenmittel und Vitamine. Allerdings erlebte der Markt in den Jahren 2020 und 2021 einen Rückgang und ein langsames Wachstum. Im Jahr 2024 stand der Markt für rezeptfreie Medikamente vor einem stetigen Wachstum und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen.

Markttrends für rezeptfreie Medikamente

Die zunehmende Verlagerung von Rx zu OTC und das Wachstum bei OTC-Produkten für Handelsmarken sind wichtige Trends

Einer der auffälligsten Trends auf dem Markt ist die Verlagerung der Hersteller vonverschreibungspflichtige Medikamentezu OTC. Viele produzierende Unternehmen stellen ihre Produkte von Rx auf OTC um. Beispielsweise gibt die Bayer AG in ihrem Geschäftsbericht 2019 an, dass das Unternehmen im Rahmen seiner Strategie einige seiner verschreibungspflichtigen Produkte, die zur Selbstversorgung geeignet sind, auf OTC umstellen wird. Dies wird voraussichtlich zu einer höheren Verfügbarkeit dieser Medikamente für verschiedene Krankheitsbilder in Schwellen- und Industrieländern führen.

Zu den weiteren Trends auf dem Markt gehört die zunehmende Zahl von OTC-Produkten unter Eigenmarken. Der Anstieg des Online-Verkaufs von OTC-Produkten und die Zusammenarbeit zwischen Handelsmarkenherstellern und E-Commerce-Unternehmen führen zu neuen Trends auf dem Markt. Beispielsweise kündigte Dr. Reddy’s Laboratories Ltd. im September 2019 die Einführung einer rezeptfreien Omeprazol-Tablette mit verzögerter Wirkstofffreisetzung auf dem US-Markt an. Diese bevorstehenden neuen Trends werden das Marktwachstum im Prognosezeitraum diversifizieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

- Nordamerika verzeichnete ein Wachstum von 19,68 Milliarden US-Dollar im Jahr 2023 auf 20,78 Milliarden US-Dollar im Jahr 2024.

Wachstumsfaktoren für den Markt für rezeptfreie Arzneimittel

Starker Fokus der Hauptakteure auf die Entwicklung und Einführung neuer OTC-Produkte zur Ankurbelung des Marktwachstums

Auf diesem Markt sind zahlreiche Unternehmen tätig, darunter Johnson & Johnson Services Inc., Bayer AG, Novartis AG, Sanofi S.A., Dr. Reddy’s Laboratories Ltd., Pfizer und viele mehr. Diese wichtigen Branchenakteure engagieren sich in Forschung und Entwicklung, um neue OTC-Medikamente für verschiedene Gesundheitszustände zu entwickeln und zu vermarkten.

- Beispielsweise kündigte Dr. Reddy’s Laboratories Ltd. im September 2020 die Einführung eines OTC-Augenallergietropfens an, der Olopatadine Hydrochloride Ophthalmic Solution.

Eine solche Steigerung der Anzahl der Produkteinführungen in der Kategorie der OTC-Produkte wird das Wachstum des Marktes für rezeptfreie Medikamente steigern.

Zugänglichkeit und Erschwinglichkeit von OTC-Produkten sollen das Marktwachstum ankurbeln

Einer der entscheidenden Faktoren, die den Markt im Prognosezeitraum voraussichtlich wachsen lassen, ist die Zugänglichkeit, Erschwinglichkeit und die Präsenz einer großen Anzahl von Einzelhandelsgeschäften, die OTC-Produkte anbieten. In Industrie- und Schwellenländern führen die zunehmenden Investitionen des privaten Sektors zur Verbesserung der Lieferkette über Einzelhandelsgeschäfte und andere Vertriebsstellen zu Marktwachstum. Den von NCBI veröffentlichten Daten zufolge tragen im Jahr 2020 Länder wie die USA, Japan, Deutschland und das Vereinigte Königreich maximal zu den OTC-Verkäufen weltweit bei.

Darüber hinaus befeuern die zunehmenden Genehmigungen der Aufsichtsbehörden für die Umstellung verschreibungspflichtiger Arzneimittel auf rezeptfreie Arzneimittel das Marktwachstum. Da die meisten verschreibungspflichtigen Allergiemedikamente auf OTC-Medikamente umgestellt wurden, gab es eine deutliche Verlagerung hin zu diesen bequemeren und erschwinglicheren Optionen. Nach Angaben der Consumer Healthcare Products Association (CHPA) wurden beispielsweise im Jahr 2022 zahlreiche verschreibungspflichtige Allergiemedikamente auf OTC-Medikamente umgestellt, und aufgrund ihrer geringeren Kosten kam es zu einer Verlagerung hin zu diesen Medikamenten.

EINHALTENDE FAKTOREN

Falsche Medikamente aufgrund falscher Selbstdiagnose und Nebenwirkungen von OTC-Arzneimitteln können das Marktwachstum behindern

Einige limitierende Faktoren, die das weltweite Wachstum des Marktes für rezeptfreie Medikamente im Prognosezeitraum voraussichtlich bremsen werden, sind falsche Selbstdiagnosen, die zum Konsum falscher Medikamente führen. Viele rezeptfreie Husten- und Erkältungsprodukte haben zu Medikationsfehlern und negativen Auswirkungen auf den Körper des Patienten geführt. Darüber hinaus bremsen auch Drogenmissbrauch und Drogenabhängigkeitspraktiken das Marktwachstum. Hustenmittel, Durchfallmittel und Schmerzmittel gehören zu den häufigsten OTC-Medikamenten, die bei Drogenmissbrauch eingesetzt werden. Nach Angaben des Addiction Center und einer von der Substance Abuse and Mental Health Services Administration (SAMHSA) veröffentlichten Studie haben im Jahr 2020 in den USA rund 1,6 Millionen junge Menschen im Alter zwischen 12 und 25 Jahren OTC-Medikamente (Erkältungs- und Hustenmedikamente) missbraucht. Darüber hinaus fungiert der Einsatz traditioneller Arzneimittel auch als Ersatz oder Alternative für diesen Markt.

Marktsegmentierungsanalyse für rezeptfreie Medikamente

Nach Produkttypanalyse

Das Segment Erkältungsmittel und Hustenmittel wird aufgrund der zunehmenden Verbreitung von Erkältungen und Husten dominieren

Auf der Grundlage des Produkttyps kann der Markt in Analgetika, Erkältungsmittel und Hustenmittel, Verdauungs- und Darmmittel, Hautbehandlung, Vitamine und Mineralien und andere unterteilt werden.

Das Segment Erkältungs- und Hustenmittel wird den Markt voraussichtlich mit einem Anteil von 23,99 % im Jahr 2026 dominieren, da aufgrund saisonaler Schwankungen häufiger Erkältungen und Husten in der Bevölkerung auftreten. Nach Angaben der Centers for Disease Control and Prevention sind Erkältung und Husten die häufigsten Erkrankungen bei Kindern unter 10 Jahren und bei geriatrischen Bevölkerungsgruppen über 65 Jahren, was zu einer steigenden Nachfrage nach therapeutischen Produkten führt.

Analgetika hatten im Jahr 2025 den zweitgrößten Marktanteil. Dies ist vor allem auf die wachsende geriatrische Bevölkerung, die steigende Nachfrage nach Schmerzmitteln und die Markteinführung neuer schmerzlindernder OTC-Produkte zurückzuführen. Beispielsweise kündigte Dr. Reddy’s Laboratories Ltd. im September 2020 die Einführung des topischen OTC-Gels Diclofenac-Natrium auf dem US-Markt an.

Gefolgt von Analgetika dürfte das Segment Vitamine und Mineralstoffe der drittgrößte Markt sein. Die hohe Nachfrage von Sportlern und Berufstätigen nach Energieprodukten und Nahrungsergänzungsmitteln zur Gewichtskontrolle treibt das Segmentwachstum voran. Laut einer Umfrage des Council for Responsible Nutrition (CRN) aus dem Jahr 2019 wurde festgestellt, dass Vitamine und Mineralstoffe die am häufigsten konsumierte Kategorie von Nahrungsergänzungsmitteln sind und rund 76,0 % der Amerikaner diese Produkte konsumieren, um ihre Gesundheit zu verbessern.

Die Segmente Verdauungs- und Darmmittel, Hautbehandlung und andere Segmente wachsen stetig. Die zunehmenden Hautprobleme wie Akne, Sonnenbrand, schwere allergische Hautreaktionen und Hautinfektionen durch Pilze oder Bakterien würden das Segmentwachstum beschleunigen. Das Segment „Andere“ umfasst Schlafmittel, Gewichtsverlust/Diät und OTCMundpflegeProdukte.

- Das Segment Erkältungs- und Hustenmittel soll im Jahr 2024 mit einem Anteil von 23,9 % den Markt dominieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Vertriebskanalanalyse

Das Segment Drogerien und Einzelhandelsapotheken wird aufgrund der steigenden Patientenpräferenz dominieren

Basierend auf dem Vertriebskanal ist der Markt in Drogerien und Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken unterteilt. Das Segment Drogerien und Einzelhandelsapotheken wird im Jahr 2026 voraussichtlich einen Marktanteil von 45,56 % erreichen, da immer mehr Einzelhandelsapotheken OTC-Produkte anbieten und die Patienten zunehmend Geschäfte und Einzelhandelsapotheken für diese Produkte bevorzugen. Das Segment der Krankenhausapotheken hat aufgrund des zunehmenden Zugangs zu OTC-Arzneimitteln und der Verfügbarkeit verschiedener Produkte den zweitgrößten Marktanteil.

Online-Apotheken würden aufgrund der Internetdurchdringung in den Schwellenländern und der von Online-Apotheken angebotenen Rabatte mit einer lukrativen jährlichen Wachstumsrate wachsen.

REGIONALE EINBLICKE

Auf der Grundlage der Region kann der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt werden.

North America Over The Counter Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 21,96 Milliarden US-Dollar, was 39,70 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 23,24 Milliarden US-Dollar erreichen. Die Dominanz der Region wird auf die zunehmende Bevorzugung von OTC-Produkten gegenüber verschreibungspflichtigen Produkten zurückgeführt. Der US-Markt soll bis 2026 ein Volumen von 21,53 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 13,83 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,00 % entspricht, und wird im Jahr 2026 voraussichtlich 14,55 Milliarden US-Dollar erreichen, aufgrund der hohen Akzeptanz der Selbstmedikation und der Präsenz einer großen Anzahl von OTC-Arzneimittelherstellern in dieser Region. Auch das steigende Bewusstsein der Bevölkerung für OTC-Produkte treibt das Marktwachstum in dieser Region voran. Der britische Markt soll bis 2026 ein Volumen von 1,87 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,41 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 12,9 Milliarden US-Dollar, was 23,30 % der weltweiten Nachfrage entspricht, und wird voraussichtlich bis 2026 auf 13,79 Milliarden US-Dollar anwachsen, aufgrund der veränderten Einstellung der Verbraucher zur Selbstmedikation, eines Anstiegs der geriatrischen Bevölkerung, der schnellen Verlagerung von Rx- zu OTC-Medikamenten und der Erschwinglichkeit von OTC-Medikamenten. In Indien bevorzugten 76,0 % der erwachsenen Bevölkerung rezeptfreie Arzneimittel gegenüber verschreibungspflichtigen Arzneimitteln. Die zunehmende Präferenz für OTC-Produkte fördert das Marktwachstum. Auch die Präsenz von Pharmaunternehmen wie Cipla Inc., GlaxoSmithKline plc, The Himalaya Drug Company, Procter & Gamble und TajPharma mit ihren starken Produktportfolios und robusten Vertriebskanälen trägt zum Wachstum des Marktes für rezeptfreie Medikamente bei.

Der japanische Markt soll bis 2026 ein Volumen von 2,95 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,25 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,19 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 2,77 Milliarden US-Dollar, was einem Anteil von 5,00 % entspricht, und werden voraussichtlich im Jahr 2026 2,87 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt machte im Jahr 2025 3,9 Milliarden US-Dollar aus, was 7,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 4,07 Milliarden US-Dollar erreichen. In Brasilien trotz einer Vielzahl nationaler Gemäß den Vorschriften werden antimikrobielle Mittel sehr häufig ohne Rezept eingesetzt. Die zunehmende Bevorzugung rezeptfreier Medikamente unter Berufung auf niedrigere Kosten und die steigende Zahl von Akteuren, die in diese lukrativen Branchen vordringen, dürften das Marktwachstum im Prognosezeitraum ankurbeln.

WICHTIGSTE INDUSTRIE-AKTEURE

Diversifizierte Versicherungspläne von United HealthCare Services, Inc.und Centene Corporation um ihre Dominanz zu unterstützen

In der Wettbewerbslandschaft der globalen Industrie gibt es einige der dominanten Hauptakteure, wie Johnson and Johnson, Bayer AG, Novartis AG, Sanofi S.A., Pfizer, GlaxoSmithKline Plc und Boehringer Ingelheim International GmbH, die den Großteil des Marktanteils ausmachen. Diese Hauptakteure setzen verschiedene strategische Initiativen um, um ihre Marktanteile für rezeptfreie Medikamente zu verbessern.

Johnson and Johnson ist eines der größten weltweit tätigen Gesundheitsunternehmen. Das Unternehmen bietet in seinem Consumer-Health-Segment OTC-Produkte an. Eine Schlüsselstrategie besteht darin, seine Produkte an die breite Öffentlichkeit und über Online-Portale und Einzelhandelsgeschäfte weltweit zu vermarkten. Ebenso gingen Pfizer und GlaxoSmithKline Plc., die führenden internationalen Pharmaunternehmen, im August 2019 eine Partnerschaft zur Entwicklung eines Joint Ventures ein. Ziel dieser Vereinbarung war es, ein führendes Consumer-Healthcare-Unternehmen zu schaffen und Marktführer auf dem Weltmarkt zu werden.

Darüber hinaus gab Takeda Pharmaceutical Company Limited im April 2020 bekannt, dass sie die Veräußerungsstrategie mit dem Verkauf ausgewählter Produkte in der europäischen Region fortsetzen werde. Darüber hinaus hat die Novartis AG im Juli 2020 ein gemeinnütziges Arzneimittelportfolio zur symptomatischen Behandlung von COVID-19 auf den Markt gebracht. Das Portfolio umfasst 15 Generika und OTC-Medikamente der Sandoz-Sparte, um den ungedeckten Bedarf von Patienten mit COVID-19-Symptomen zu decken.

Weitere prominente Akteure auf dem Weltmarkt sind Reckitt Benckiser Group PLC, Takeda Pharmaceutical Company Ltd., Amway Corp., Procter & Gamble Co., Herbalife Ltd., Nature’s Bounty Co. und andere.

Liste der führenden Hersteller von rezeptfreien Arzneimitteln:

- Johnson & Johnson Services Inc. (USA)

- Bayer AG(Deutschland)

- Novartis AG (Schweiz)

- Sanofi S.A.(Frankreich)

- Pfizer(UNS.)

- GlaxoSmithKline Plc (Großbritannien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Reckitt Benckiser Group PLC (Großbritannien)

- Takeda Pharmaceutical Company Ltd. (Japan)

- Perrigo Company plc (Irland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2023:MCKESSON CORPORATION, ein diversifiziertes Pharmaunternehmen, gab die Einführung von Foster & Thrive bekannt, einer kuratierten Privatmarke für OTC-Gesundheits- und Wellnessprodukte, um den sich ändernden Patientenbedürfnissen und der wachsenden Nachfrage gerecht zu werden.

- Juli 2022 –RLG Limited, ein E-Commerce- und digitales Marketingunternehmen, hat sich mit AFT Pharmaceuticals, einem in Neuseeland ansässigen Unternehmen, zusammengetan, um eine Reihe von OTC-Arzneimitteln über den Online-Marktplatz Tmall Global auf den Markt zu bringen.

- Juni 2022 –Glenmark Pharmaceuticals Ltd. erwarb von Wockhardt ein Portfolio zugelassener OTC-abgekürzter neuer Arzneimittelanwendungen (ANDAs) in den USA. Die erworbenen ANDAs halfen dem Unternehmen, sein OTC-Portfolio in den USA zu erweitern.

- März 2022 –Perrigo Company plc gab bekannt, dass es von der US-amerikanischen FDA die endgültige Zulassung für die rezeptfreie Anwendung von Nasonex 24HR Allergy erhalten hat. Diese Zulassung hat die Präsenz des Unternehmens am Markt gestärkt.

- Dezember 2020 –Soma Pharmaceuticals und Crown gaben ihre Partnerschaft bekannt, um auf der Microcyn-Technologie basierende Sprays und Gele sowie rezeptfreie Produkte gegen Juckreiz auf dem US-Markt einzuführen.

BERICHTSBEREICH

Der Bericht umfasst eine detaillierte globale Analyse und Übersicht über den Markt für rezeptfreie Medikamente. Es konzentriert sich auf Schlüsselaspekte wie die Wettbewerbslandschaft, den Produkttyp, den Vertriebskanal und die Region. Darüber hinaus bietet es Einblicke in Markttreiber, Markttrends, Marktdynamik, Auswirkungen von COVID-19 auf den Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die Größe des weltweiten Marktes für rezeptfreie Arzneimittel im Jahr 2025 55,35 Milliarden US-Dollar und soll bis 2034 auf 94,32 Milliarden US-Dollar anwachsen.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 21,96 Milliarden US-Dollar.

Der Markt für rezeptfreie Medikamente soll von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % wachsen. Dieses stetige Wachstum wird durch die steigende Nachfrage nach Selbstmedikation, die Erschwinglichkeit von OTC-Produkten und die zunehmenden behördlichen Genehmigungen für die Umstellung verschreibungspflichtiger Medikamente auf den OTC-Status angetrieben.

Das Segment Erkältungs- und Hustenmittel wird nach Produkttyp den Markt anführen.

Die zunehmende Verlagerung von verschreibungspflichtigen (Rx) zu OTC-Produkten, die zunehmende Einführung neuer OTC-Produkte und die zunehmende Bevorzugung dieser Produkte aufgrund ihrer Erschwinglichkeit sind einige der Hauptfaktoren für das Marktwachstum.

Johnson & Johnson Services Inc., Bayer AG, Novartis AG und Sanofi S.A sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominiert den globalen Markt für rezeptfreie Medikamente und hat im Jahr 2024 einen Anteil von 39,64 %. Diese Führung ist auf die hohe Verbraucherpräferenz für OTC-Produkte, die weitverbreitete Einzelhandelsinfrastruktur und die starke Präsenz großer Pharmamarken zurückzuführen.

Erkältungs- und Hustenmittel sind die gefragtesten OTC-Produkte, gefolgt von Analgetika sowie Vitaminen und Mineralstoffen. Die hohe Prävalenz saisonaler Krankheiten und das wachsende Bewusstsein für Nahrungsergänzung tragen maßgeblich zu ihrer Dominanz bei.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf