Marktgröße, Anteil und Branchenanalyse von Pembrolizumab, nach Produkttyp (KEYTRUDA IV und KEYTRUDA QLEX / SC Pembrolizumab), nach Krankheitsindikation (NSCLC, Melanom, HNSCC, Urothelkarzinom, RCC, TNBC, Magen-/GEJ/Speiseröhrenkrebs, Gebärmutterhalskrebs und andere), nach Altersgruppe (Kinder und Erwachsene), nach Typ (Marken- und Biosimilar), nach Therapieeinstellung (Frühstadium/perioperativ, fortgeschritten/metastasiert und andere), nach Verabreichungsweg (IV und SC), nach Endbenutzer (Krankenhäuser, Spezialkrebskliniken, ambulante Infusionszentren und andere) und regionale Prognose, 2026–2

Größe des Pembrolizumab-Marktes und Zukunftsaussichten

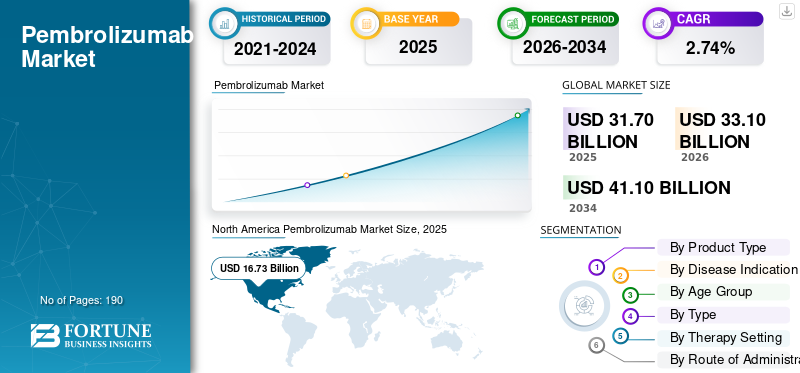

Die weltweite Größe des Pembrolizumab-Marktes wurde im Jahr 2025 auf 31,70 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 33,10 Milliarden US-Dollar im Jahr 2026 auf 41,10 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 2,74 % aufweist. Nordamerika dominierte den Pembrolizumab-Markt mit einem Marktanteil von 52,77 % im Jahr 2025.

Der Markt wächst stetig, da das Medikament zu einer der am häufigsten eingesetzten immunonkologischen Therapien für zahlreiche Krebsarten und Behandlungsumgebungen geworden ist. Die Marktexpansion wird durch kontinuierliche Zulassungserweiterungen, ein starkes Vertrauen der Ärzte und einen zunehmenden Einsatz in früheren Therapielinien unterstützt, wodurch der infrage kommende Patientenpool vergrößert wird. Auch der Markt profitiert von der Verschiebung hinBiomarker-getriebene Krebsbehandlung, bei der Pembrolizumab oft als Schlüsseltherapieoption positioniert wird. Darüber hinaus tragen die laufende klinische Forschung und Entwicklung sowie die Erweiterung des Lebenszyklus zu neuen Formulierungen dazu bei, dass das Produkt in den wichtigsten Regionen eine starke kommerzielle Dynamik behält.

Wichtige Unternehmen konzentrieren sich zunehmend auf die Einführung neuer Produkte und deren anschließende Genehmigung durch die jeweiligen Behörden, um vom Wachstumspotenzial des Marktes zu profitieren.

- Beispielsweise erhielt Merck & Co., Inc. im September 2025 die US-amerikanische FDA-Zulassung für KEYTRUDA QLEX zur subkutanen Anwendung bei Erwachsenen bei den meisten soliden Tumorindikationen. Die Entwicklung fügt eine bequemere Verabreichungsoption hinzu, verbessert die Effizienz der Behandlungsbereitstellung und unterstützt eine breitere Produktakzeptanz in onkologischen Pflegeeinrichtungen.

Darüber hinaus konzentrieren sich führende Akteure wie Merck & Co., Inc., Samsung Bioepis Co., Ltd, Sandoz AG. und Celltrion, Inc. auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum globalen Pembrolizumab-Markt

- Marktgröße 2025: 31,70 Milliarden US-Dollar

- Marktgröße 2026: 33,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 41,10 Milliarden US-Dollar

- CAGR: 2,74 % von 2026–2034

- Nordamerika dominierte den Weltmarkt mit einem Anteil von 52,77 % im Jahr 2025 und einem Marktwert von 16,73 Milliarden US-Dollar.

- Das KEYTRUDA IV-Segment dominierte den Markt, unterstützt durch etablierte, infusionsbasierte Arbeitsabläufe.

- Das NSCLC-Segment dominierte im Jahr 2025 den Markt, angetrieben durch eine große Patientenpopulation.

Nordamerika

Die Region dominierte den Markt mit einem Wert von 16,73 Milliarden US-Dollar im Jahr 2025.

Europa

Der Markt soll im Jahr 2026 ein Volumen von 7,60 Milliarden US-Dollar erreichen und in den kommenden Jahren eine Wachstumsrate von 2,26 % verzeichnen.

Asien-Pazifik

Prognosen zufolge wird die Region im Jahr 2026 einen Umsatz von 6,24 Milliarden US-Dollar erreichen und sich damit ihre Position als drittgrößter regionaler Markt sichern.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 15,64 Milliarden US-Dollar erreichen.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 1,46 Milliarden US-Dollar erreichen.

Mehr lesen

PEMBROLIZUMAB-MARKTRENDS

Die wachsende Rolle der Immuntherapie in der Standardkrebsbehandlung ist ein wichtiger Markttrend

Die wachsende Rolle der Immuntherapie in der Standardbehandlung von Krebserkrankungen wird gestärkt, da Onkologen die Immuntherapie nicht nur bei fortgeschrittenen Erkrankungen, sondern auch in früheren Behandlungssituationen und perioperativen Behandlungsplänen zunehmend einsetzen. Da klinische Beweise weiterhin Vorteile im Hinblick auf Überleben und ereignisfreies Überleben belegen, rückt Pembrolizumab bei mehreren Tumorarten näher an routinemäßige Behandlungspfade heran. Diese umfassendere klinische Integration erhöht das Vertrauen der Ärzte, erweitert die geeignete Patientengruppe und unterstützt eine konsistentere Produkteinführung in Krankenhäusern und Onkologiezentren. Infolgedessen wird der zunehmende Einsatz von Immuntherapie als Teil der Standardkrebsbehandlung zu einem wichtigen Trend für das langfristige Marktwachstum.

- Beispielsweise gab Merck im Juni 2025 bekannt, dass die US-amerikanische FDA KEYTRUDA für PD-L1-positives resektables lokal fortgeschrittenes Plattenepithelkarzinom im Kopf- und Halsbereich als neoadjuvante Behandlung zugelassen hat, weiterhin als adjuvante Behandlung mitStrahlentherapiemit oder ohne Cisplatin und dann als Einzelwirkstoff. Dies ist von Bedeutung, da es zeigt, dass Pembrolizumab tiefer in strukturierte Behandlungspfade vordringt und nicht auf die Anwendung in späteren Stadien beschränkt ist, was den breiteren Trend widerspiegelt, dass die Immuntherapie Teil der Standardbehandlung bei Krebserkrankungen wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende globale Krebsbelastung unterstützt die Pembrolizumab-Nachfrage und treibt das Wachstum voran

Der Weltmarkt wächst, da die Gesamtbelastung durch Krebs weiterhin hoch ist, was zu einer starken Nachfrage nach fortschrittlichen immunonkologischen Therapien führt. Da die Zahl der Patienten, bei denen schwere Krebsarten wie Lungen-, Brust-, Darm-, Blasen- und Nierenkrebs diagnostiziert werden, steigt, steigt auch der Bedarf an einer wirksamen systemischen Behandlung. Dies unterstützt einen stärkeren Einsatz von Pembrolizumab, insbesondere angesichts seiner Zulassung für mehrere Tumorarten und Behandlungsumgebungen. Darüber hinaus tragen steigende Diagnoseraten, umfassendere Tests und frühere Behandlungseingriffe dazu bei, dass mehr Patienten in den adressierbaren Behandlungspool aufgenommen werden. Infolgedessen treibt die weltweit steigende Krebslast die Nachfrage nach Pembrolizumab an.

- Beispielsweise hat die Krebsagentur der Weltgesundheitsorganisation, die International Agency for Research on Cancer (IARC), im November 2024 die weltweite Belastung durch Krebs geschätzt. Die WHO veröffentlichte außerdem Umfrageergebnisse aus 115 Ländern, aus denen hervorgeht, dass die Mehrheit vorrangige Krebs- und Palliativpflegedienste im Rahmen der allgemeinen Gesundheitsversorgung (UHC) nicht ausreichend finanziert. Die IARC-Schätzungen, die auf den besten in den Ländern verfügbaren Datenquellen im Jahr 2022 basieren, verdeutlichen die wachsende Belastung durch Krebs, die unverhältnismäßigen Auswirkungen auf unterversorgte Bevölkerungsgruppen und die dringende Notwendigkeit, die Ungleichheiten bei Krebserkrankungen weltweit anzugehen.

MARKTBEGRENZUNGEN

Hohe Behandlungskosten und Erstattungsdruck behindern das Marktwachstum

Der Weltmarkt steht vor einem wichtigen Hemmnis: hohen Behandlungskosten und Erstattungsdruck. Da es sich bei Pembrolizumab um eine hochpreisige Immuntherapie handelt, erfolgt die Einführung in Märkten mit begrenzten Gesundheitsbudgets und strengen Erstattungskontrollen langsamer. Da Kostenträger und öffentliche Gesundheitssysteme die Kostenwirksamkeit genau prüfen, bevor sie eine umfassende Deckung gewähren, kann sich der Zugang für Patienten auch nach der behördlichen Genehmigung verzögern oder einschränken. Dies verringert die Geschwindigkeit der kommerziellen Einführung, insbesondere in kostensensiblen Ländern und öffentlichen Erstattungssystemen. Infolgedessen bleiben hohe Preise und ungleiche Erstattungen Schlüsselfaktoren, die das Wachstum des Pembrolizumab-Marktes bremsen.

- Beispielsweise wurde im Januar 2025 in einem im Journal of Pharmaceutical Policy and Practice veröffentlichten Artikel hervorgehoben, dass die Zeit bis zur Erstattung von Pembrolizumab in Großbritannien, Australien und Israel unterschiedlich sei, was zeigt, dass Erstattungsprozesse den Patientenzugang selbst in entwickelten Gesundheitssystemen verzögern können. Dies spiegelt wider, wie Preisüberprüfungen, Gesundheitstechnologiebewertungen und Kostenträgerverhandlungen die kommerzielle Expansion von Pembrolizumab trotz seines klinischen Werts verlangsamen können.

MARKTCHANCEN

Kontinuierliche Etikettenerweiterung über mehrere Tumortypen hinweg, um Wachstumschancen zu bieten

Der weltweite Pembrolizumab-Markt bietet starke Wachstumschancen, die durch die kontinuierliche Erweiterung der Zulassungen für mehrere Tumorarten vorangetrieben werden. Diese Chance wächst, da jede neue Zulassung es Pembrolizumab ermöglicht, in einem weiteren Krebsumfeld, einer weiteren Behandlungslinie oder einer weiteren Patientenuntergruppe Fuß zu fassen und so seine kommerzielle Reichweite direkt zu erweitern. Je mehr das Produkt bei solideren Tumoren und in früheren Behandlungsstadien zum Einsatz kommt, desto sicherer werden Ärzte bei der Verschreibung, und Gesundheitsdienstleister integrieren es umfassender in die Behandlungspfade der Onkologie. Dies hilft Merck auch dabei, den Produktlebenszyklus zu stärken, die Markenpräsenz zu verbessern und den adressierbaren Patientenpool im Laufe der Zeit zu erweitern. Infolgedessen schafft die kontinuierliche Ausweitung der Regulierung langfristige Umsatzchancen für den Weltmarkt.

- Beispielsweise gab Merck im Februar 2026 bekannt, dass KEYTRUDA und KEYTRUDA QLEX plus Paclitaxel ± Bevacizumab für bestimmte Erwachsene mit PD-L1-positivem platinresistentem epithelialem Ovarialkarzinom, Eileiterkarzinom oder primärem Peritonealkarzinom zugelassen wurden. Dies ist eine wichtige Marktchance, da es Pembrolizumab auf ein weiteres schwer zu behandelndes Krebsgebiet ausdehnt, die in Frage kommende Behandlungspopulation erhöht und eine weitere Durchdringung der gynäkologischen Onkologie unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Strenge regulatorische Anforderungen und die Komplexität der Zulassungen stellen eine Herausforderung für das Marktwachstum dar

Eine zentrale Herausforderung für den globalen Markt ist der zunehmende Druck auf Biosimilars und Patentklippen. Diese Herausforderung wird immer wichtiger, da Pembrolizumab ein hochwertiges Biologikum mit sehr großen weltweiten Umsätzen ist, was natürlich attraktiv istBiosimilarEntwickler. Da immer mehr Unternehmen ihre Pembrolizumab-Biosimilars in die klinische Entwicklung und in die Partnerschaftsphase überführen, wird erwartet, dass der zukünftige Wettbewerb zunimmt, was zu einem Druck auf die Preisgestaltung, den Marktanteil und das langfristige Umsatzwachstum der Originalmarke führt. Dies kann den Exklusivitätsvorteil des Produkts im Laufe der Zeit verringern und es schwieriger machen, Premium-Preise auf allen Märkten aufrechtzuerhalten. Infolgedessen erweisen sich die bevorstehende Biosimilar-Welle und der patentbedingte Druck als große Herausforderungen für das langfristige Wachstum.

- Beispielsweise kündigten Dr. Reddy's und Alvotech im Juni 2025 eine Zusammenarbeit zur gemeinsamen Entwicklung und Vermarktung eines Biosimilar-Kandidaten zu Keytruda (Pembrolizumab) für globale Märkte an. Die Entwicklung zeigt, dass sich mehrere Unternehmen bereits auf den künftigen Wettbewerb in diesem Bereich vorbereiten, was die Wahrscheinlichkeit von Preisdruck und Umsatzeinbußen erhöht, sobald der Markteintritt von Biosimilars kommerziell realisierbar wird.

Segmentierungsanalyse

Nach Produkttyp

KEYTRUDA 1V dominiert aufgrund seiner zunehmenden Präferenz für integrierte Lösungen

Basierend auf dem Produkttyp wird der Markt in KEYTRUDA IV und KEYTRUDA QLEX/SC Pembrolizumab kategorisiert.

KEYTRUDA IV dominierte den Markt, da intravenöses Pembrolizumab seit Jahren das am weitesten verbreitete kommerzielle Format ist und daher eine viel längere Einführungsdauer hat als die neuere Version. Da Krankenhäuser und Onkologieanbieter bereits infusionsbasierte Arbeitsabläufe rund um intravenös verabreichtes Pembrolizumab aufgebaut haben, hat das Produkt von fest verankerten Verschreibungsgewohnheiten, einer größeren Vertrautheit mit der Erstattung und der routinemäßigen Anwendung bei vielen Tumorarten profitiert. Dies hat dazu beigetragen, dass IV das umsatzstärkste Format bleibt. Infolgedessen hat die langjährige Marktpräsenz von intravenös verabreichtem Pembrolizumab dieses Segment wahrscheinlich an der Spitzenposition gehalten.

- Beispielsweise gab Merck im März 2025 bekannt, dass sein subkutanes Prüfpräparat Pembrolizumab in der zulassungsrelevanten Studie 3475A-D77 eine nicht schlechtere Pharmakokinetik im Vergleich zu intravenösem KEYTRUDA aufwies. Dies ist von Bedeutung, da es zeigt, dass IV-Pembrolizumab bereits vor Beginn der SC-Erweiterung der etablierte Referenzstandard auf dem Markt war.

Es wird erwartet, dass der KEYTRUDA QLEX im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,44 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Hohe Prävalenz und Krankheitslast von NSCLC verschaffen dem Unternehmen eine führende Position

Basierend auf der Krankheitsindikation ist der Markt in NSCLC, Melanom, HNSCC, Urothelkarzinom, RCC, TNBC, Magen-/GEJ-/Speiseröhrenkrebs, Gebärmutterhalskrebs und andere unterteilt.

Im Jahr 2025 dominierte das NSCLC-Segment den Markt, da es eine der größten onkologischen Behandlungspopulationen darstellt und Pembrolizumab bei dieser Krankheit sowohl im Frühstadium als auch im fortgeschrittenen Stadium eine starke Position aufgebaut hat. Da nicht-kleinzelliger Lungenkrebs (NSCLC) eine hohe Inzidenz aufweist und Pembrolizumab in mehreren KEYNOTE-Studien Langzeitüberlebensdaten generiert hat, sind das Vertrauen der Ärzte und das Verschreibungsvolumen weiterhin stark. Dies führt zu einer größeren behandelten Patientenbasis und einem nachhaltigeren Umsatzbeitrag als viele kleinere Tumorsegmente.

- Beispielsweise gab Merck im Oktober 2025 bekannt, dass KEYTRUDA einen langfristigen Überlebensvorteil bei bestimmten Patienten mit früherem oder fortgeschrittenem NSCLC gezeigt hat, einschließlich fortgesetzter Ergebnisse aus KEYNOTE-671. Dies unterstreicht, warum NSCLC nach wie vor das kommerziell wichtigste Krankheitsgebiet für Pembrolizumab ist.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,93 % wachsen.

Nach Altersgruppe

Starke Nachfrage im Erwachsenensegment zur Ermöglichung einer segmentalen Dominanz

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dürfte die Altersgruppe der Erwachsenen, die in erster Linie Erwachsene repräsentiert, dominieren, da sich der Großteil der Anwendung von Pembrolizumab auf erwachsene solide Tumorpopulationen und nicht auf die pädiatrische Onkologie konzentriert. Dies liegt daran, dass die meisten zugelassenen Indikationen, Behandlungsmengen und realen Verschreibungsmöglichkeiten für Pembrolizumab Krebserkrankungen bei Erwachsenen betreffen, darunter NSCLC, HNSCC, Urothelkarzinom, RCC und andere. Da die Erwachsenenonkologie eine viel breitere Patientengruppe umfasst und in allen Behandlungslinien häufiger eingesetzt wird, generiert sie naturgemäß den größten Anteil der weltweiten Pembrolizumab-Marktnachfrage.

- Beispielsweise gab Merck im September 2025 bekannt, dass die FDA KEYTRUDA QLEX für die subkutane Anwendung bei Erwachsenen für die meisten seiner soliden Tumorindikationen zugelassen hat. Dies verdeutlicht, dass sich die größte kommerzielle Expansion weiterhin auf erwachsene Onkologiepopulationen konzentriert.

Das pädiatrische Segment wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,01 % wachsen.

Nach Typ

Die begrenzte Konkurrenz zum Markenprodukt Pembrolizumab bringt es an die Spitze

Je nach Typ wird der Markt in Markenprodukte und Biosimilars unterteilt.

Das Markensegment dominiert, da sich der Markt auf die Originalmarke von Merck, KEYTRUDA, konzentriert, während Biosimilars noch nicht auf den Markt gekommen sind. Da KEYTRUDA über globale Zulassungen, umfangreiche klinische Daten und eine vollständig etablierte kommerzielle Präsenz verfügt, erzielt es weiterhin den größten Teil des Marktumsatzes. Darüber hinaus hat das Fehlen vermarkteter Pembrolizumab-Biosimilars in wichtigen Regionen dazu geführt, dass das Markenprodukt seine Preismacht und Marktführerschaft behaupten konnte.

- Beispielsweise meldete Merck im Februar 2026 mit Materialien für das vierte Quartal 2025 einen Umsatz von 31,7 Milliarden US-Dollar für KEYTRUDA/KEYTRUDA QLEX.

Das Biosimilar-Segment wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 45,90 % wachsen.

Nach Therapieeinstellung

Das Setting für fortgeschrittene/metastasierende Krankheitstherapie ist mit seiner robusten kommerziellen Leistung führend

Basierend auf dem Therapiesetting wird der Markt in Frühstadium/perioperativ, fortgeschritten/metastasiert und andere unterteilt.

Die fortgeschrittene oder metastasierende Erkrankung dominierte, als Pembrolizumab seine kommerzielle Basis zunächst in der Spätstadium-Onkologie aufbaute, wo die Einführung der Immuntherapie früher und bei mehr Indikationen zum Standard wurde. Da Patienten mit fortgeschrittenem oder metastasiertem Krebs oft schnell eine systemische Therapie benötigen und Pembrolizumab in diesen Situationen weit verbreitet ist, ist der Behandlungsbedarf nach wie vor groß und kommerziell wichtig. Obwohl der Einsatz im Frühstadium und in der perioperativen Phase zunimmt, profitiert die metastasierte Behandlung immer noch von der längeren Marktdurchdringung mehrerer Tumorarten.

- Beispielsweise gab Merck im Februar 2026 bekannt, dass die US-amerikanische FDA KEYTRUDA und KEYTRUDA QLEX plus Paclitaxel ± Bevacizumab für bestimmte Erwachsene mit PD-L1-positivem platinresistentem Ovarialkarzinom als Zweit- oder Drittlinienbehandlung zugelassen hat. Dies ist von Bedeutung, da es sich um eine kontinuierliche kommerzielle Expansion in der Spättherapie und bei fortgeschrittenen Erkrankungen handelt, die nach wie vor eine große Nachfragequelle darstellen.

Das Frühstadium/perioperative Segment wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,27 % wachsen.

Auf dem Verwaltungsweg

Umfangreicher Einsatz von IV in der Standardversorgung, um das Wachstum im Segment voranzutreiben

Basierend auf dem Verabreichungsweg wird der Markt in IV und SC unterteilt.

IV dominierte, da die intravenöse Verabreichung seit der Markteinführung der Standardweg für Pembrolizumab war und der Großteil der realen Behandlungsinfrastruktur vor der SC-Einführung auf die Infusionsverabreichung ausgerichtet war. Da die Anbieter bereits über etablierte Infusionsstühle, Protokolle, Personalschulungen und Erstattungssysteme für IV KEYTRUDA verfügten, machte der IV-Weg über einen langen Zeitraum den Großteil des Behandlungsvolumens aus.

- Beispielsweise gab Merck im Juni 2025 die FDA-Zulassung von KEYTRUDA für PD-L1-positives resektables lokal fortgeschrittenes HNSCC als Teil einer perioperativen Therapie bekannt. Diese Zulassung basierte auf dem seit langem etablierten KEYTRUDA-Behandlungsmodell, das hauptsächlich auf der intravenösen Verabreichung basierte. Dies unterstützt die Idee, dass IV die vorherrschende Route blieb, bevor die SC-Erweiterung zu skalieren begann.

Das SC-Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 1,55 % wachsen.

Vom Endbenutzer

Steigende Nachfrage in pharmazeutischen und biopharmazeutischen Unternehmen aufgrund großer Patientenzahlen führt zum Wachstum

Je nach Endverbraucher ist der Markt in Krankenhäuser, Spezialkliniken für Krebserkrankungen, ambulante Infusionszentren und andere unterteilt.

Die Spezialkliniken für Krebserkrankungen dominieren, da Entscheidungen zur Pembrolizumab-Behandlung oft von Biomarkertests, der Aufsicht eines Onkologen, der Infusions- oder Injektionsfähigkeit und einer genauen Überwachung auf immunbedingte unerwünschte Ereignisse abhängen. Diese Kliniken konzentrieren sich stark auf die Krebsbehandlung und sind gut positioniert, um Immuntherapieprotokolle für verschiedene Tumorarten effizient und konsistent umzusetzen. Diese Konzentration an onkologischem Fachwissen unterstützt eine stärkere Nutzung als in allgemeineren Pflegeeinrichtungen.

- Beispielsweise hat die Europäische Kommission im November 2025 die subkutane Verabreichung von KEYTRUDA für alle in der Europäischen Union zugelassenen Indikationen für Erwachsene zugelassen, und Merck stellte fest, dass ein Gesundheitsdienstleister es in einer Minute verabreichen kann. Dies ist für Spezialkliniken für Krebserkrankungen wichtig, da ein schnelleres, vom Anbieter verwaltetes Format den Durchsatz und den Komfort in speziellen onkologischen Behandlungszentren verbessern kann.

Das Segment „Andere“ wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,36 % wachsen.

Regionaler Ausblick auf den Pembrolizumab-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Pembrolizumab Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 15,77 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 16,73 Milliarden US-Dollar. Der Markt in Nordamerika wächst, da die Region eine hohe Krebslast aufweist, Biomarker-Tests stark genutzt wird und die Immuntherapie in der onkologischen Standardversorgung weit verbreitet ist. In den USA schätzt die American Cancer Society etwa 2,04 Millionen neue Krebsfälle im Jahr 2025, was die anhaltende Nachfrage nach Therapien wie Pembrolizumab unterstützt.

US-amerikanischer Pembrolizumab-Markt

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf rund 15,64 Milliarden US-Dollar geschätzt, was etwa 47,24 % des Weltmarktes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 2,26 % verzeichnen, die zweithöchste aller Regionen, und im Jahr 2026 7,60 Milliarden US-Dollar erreichen. Der regionale Markt verfügt über eine starke onkologische Gesundheitsinfrastruktur und aktive politische Unterstützung für die Krebsdiagnose und -behandlung. Der europäische Plan zur Krebsbekämpfung unterstützt weiterhin Prävention, Screening, Diagnose und die Stärkung des Behandlungssystems und trägt so dazu bei, den Zugang zu fortschrittlichen onkologischen Therapien zu erweitern.

Britischer Pembrolizumab-Markt

Das Vereinigte Königreich wird im Jahr 2026 auf etwa 1,38 Milliarden US-Dollar geschätzt, was etwa 4,17 % des Weltmarktes entspricht.

Deutschland Pembrolizumab-Markt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,70 Milliarden US-Dollar erreichen, was etwa 5,14 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 6,24 Milliarden US-Dollar erreichen und sich aufgrund der großen Patientenbasis, der Verbesserung der Krebsbehandlungskapazitäten und der Ausweitung des Einsatzes fortschrittlicher Onkologiemedikamente in wichtigen Ländern den dritten Platz sichern. Die WHO stellt fest, dass in der westlichen Pazifikregion 1,9 Milliarden Menschen leben, und Merck hat sich weiterhin neue KEYTRUDA-Zulassungen in Japan gesichert, was eine kontinuierliche regionale Ausweitung der Behandlungsmöglichkeiten belegt.

Japanischer Pembrolizumab-Markt

Im Jahr 2026 wird Japan schätzungsweise 1,46 Milliarden US-Dollar erwirtschaften, was etwa 4,40 % des Weltmarktes ausmacht.

China Pembrolizumab-Markt

China dürfte mit einem Umsatz von schätzungsweise 2,16 Milliarden US-Dollar im Jahr 2026 zu den größten Ländern der Welt gehören, was etwa 6,52 % des weltweiten Umsatzes entspricht.

Indischer Pembrolizumab-Markt

Indien wird im Jahr 2026 einen Umsatz von 0,51 Milliarden US-Dollar erreichen, was etwa 1,55 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Lateinamerika dürfte im Jahr 2026 einen Wert von 1,09 Milliarden US-Dollar erreichen. In Lateinamerika steigt die Krebslast, während regionale Gesundheitssysteme mehr Wert auf eine frühere Diagnose und den Zugang zu lebenswichtigen Krebsmedikamenten legen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,40 Milliarden US-Dollar erreichen.

Südafrikanischer Pembrolizumab-Markt

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,19 Milliarden US-Dollar erreichen, was etwa 0,57 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Zusammenarbeit wichtiger Akteure zur Förderung des Marktfortschritts

Der globale Pembrolizumab-Markt ist stark konsolidiert, wobei Merck & Co., Inc., Samsung Bioepis Co., Ltd., Sandoz AG, Celltrion, Inc., Shanghai Henlius Biotech, Inc. und Bio-Thera Solutions, Ltd. bedeutende Anteile halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in der Branche treiben ihre Marktanteilsgewinne voran.

- Beispielsweise erhielt Merck & Co., Inc. im September 2025 von der US-amerikanischen FDA die Zulassung für die Injektion von KEYTRUDA QLEX (Pembrolizumab und Berahyaluronidase alfa-pmph) zur subkutanen Verabreichung bei Erwachsenen in den meisten Indikationen für solide Tumoren für KEYTRUDA (Pembrolizumab). Berahyaluronidase alfa ist eine Variante der menschlichen Hyaluronidase, die von Alteogen Inc. entwickelt und hergestellt wird.

Weitere namhafte Akteure sind Dr. Reddy's Laboratories Ltd., Alvotech und Biocon Biologics Limited. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN PEMBROLIZUMAB-UNTERNEHMEN IM PROFIL

- Merck & Co., Inc.(UNS.)

- Samsung Bioepis Co., Ltd. (Südkorea)

- Sandoz AG (Schweiz)

- Celltrion, Inc. (Südkorea)

- Shanghai Henlius Biotech, Inc. (China)

- Bio-Thera Solutions, Ltd. (China)

- Reddy's Laboratories Ltd. (Indien)

- Alvotech (Island)

- Biocon Biologics Limited (Indien)

- Organon & Co. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Moderna, Inc. und Merck & Co., Inc. gaben mittlere Fünf-Jahres-Follow-up-Daten aus der Phase-2b-Studie KEYNOTE-942/mRNA-4157-P201 bekannt, in der Intismeran-Autogen (mRNA-4157 oder V940) evaluiert wurde. Es handelt sich um eine mRNA-basierte individualisierte Neoantigentherapie (INT) in Kombination mit KEYTRUDA (Pembrolizumab). Es ist für Patienten mit Hochrisiko-Melanom (Stadium III/IV) nach vollständiger Resektion gedacht.

- Oktober 2025:Merck & Co., Inc. gab Ergebnisse bekannt, die belegen, dass KEYTRUDA (Pembrolizumab) plus Padcev (Enfortumab Vedotin-Ejfv) bei Patienten mit muskelinvasivem Blasenkrebs (MIBC), die nicht für die Behandlung in Frage kamen oder die Teilnahme nicht in Anspruch nahmen, das Risiko von ereignisfreien Überlebensereignissen (EFS) um 60 % und das Sterberisiko um 50 % reduzierten, wenn sie vor und nach einer Operation (radikale Zystektomie) im Vergleich zu einer alleinigen Operation verabreicht wurden Cisplatin-basierte Chemotherapie.

- September 2025:Shanghai Henlius Biotech, Inc. verabreichte dem ersten Probanden eine Dosis für eine multizentrische klinische Phase-1-Studie (HLX17-MRST001) des unabhängig entwickelten Pembrolizumab-Biosimilars HLX17 (rekombinante Injektion humanisierter Anti-PD-1-Antikörper) in China. Zuvor wurden die IND-Anträge (Investigational New Drug) von HLX17-MRST001 von der US-amerikanischen Food and Drug Administration (FDA) und der National Medical Products Administration (NMPA) als adjuvante Therapie für bestimmte resezierte solide Tumoren genehmigt.

- September 2025:Shanghai Henlius Biotech, Inc. hat von der US-amerikanischen FDA die Genehmigung für einen Antrag auf ein neues Prüfpräparat (Investigational New Drug, IND) für sein HLX17 erhalten, ein geplantes Pembrolizumab-Biosimilar, das vom Unternehmen als adjuvante Therapie für bestimmte resezierte solide Tumoren entwickelt wurde.

- Juni 2025:Alvotech, ein globales Biotech-Unternehmen, das sich auf die Entwicklung und Herstellung von Biosimilar-Medikamenten für Patienten weltweit spezialisiert hat, arbeitete mit Dr. Reddy's Laboratories Ltd zusammen, um gemeinsam einen Biosimilar-Kandidaten für Keytruda (Pembrolizumab) für globale Märkte zu entwickeln, herzustellen und zu vermarkten.

BERICHTSBEREICH

Die globale Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht abgedeckten Segmente. Es enthält detaillierte Informationen zu wichtigen Marktdynamiken, Wachstumstreibern, Einschränkungen, Herausforderungen und Schwellenmärkten, die das Wachstum im Prognosezeitraum voraussichtlich beeinflussen werden. Es bietet außerdem Einblicke in wichtige klinische und kommerzielle Entwicklungen, einschließlich Etikettenerweiterungen, Weiterentwicklungen neuer Formulierungen, behördliche Zulassungen und Aktivitäten in der Biosimilar-Pipeline. Darüber hinaus behandelt der Bericht wichtige Branchenentwicklungen, einschließlich Partnerschaften, Kooperationen und Wettbewerbsstrategien wichtiger Teilnehmer. Darüber hinaus bietet es eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilsanalysen und Profilen der wichtigsten Unternehmen, die auf dem Weltmarkt tätig sind.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 2,74 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Krankheitsindikation, Altersgruppe, Typ, Therapieeinstellung, Verabreichungsweg, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Krankheitsindikation |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Nach Therapieeinstellung |

|

| Auf dem Verwaltungsweg |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 31,70 Milliarden US-Dollar und soll bis 2034 41,10 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 16,73 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 2,74 % wächst.

Es wird erwartet, dass das KEYTRUDA IV-Segment den Markt anführen wird.

Die weltweit steigende Krebslast unterstützt die Nachfrage nach Pembrolizumab und treibt das Marktwachstum voran.

Merck & Co., Inc., Samsung Bioepis Co., Ltd., Sandoz AG, Celltrion, Inc. und Shanghai Henlius Biotech, Inc. sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Gemessen am Anteil dominierte Nordamerika im Jahr 2025 den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf