Marktgröße, Anteil und Branchenanalyse für Petrochemikalien, nach Typ (Ethylen, Propylen, Methanol, Xylol und andere), nach Endverbrauchsindustrie (Verpackung, Elektronik, Bauwesen, Automobil und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

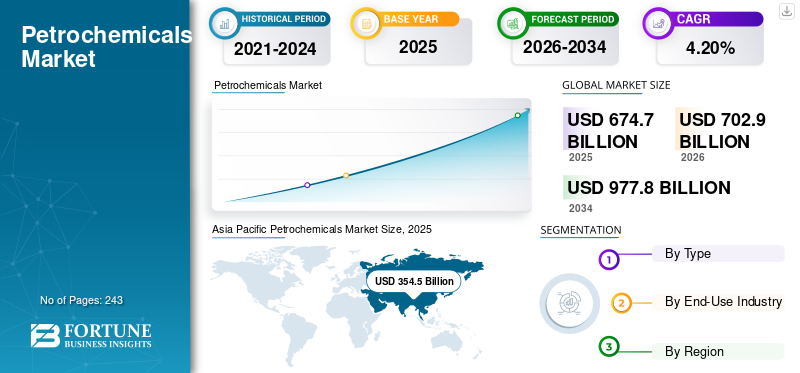

Die Größe des globalen Petrochemiemarktes wurde im Jahr 2025 auf 674,70 Milliarden US-Dollar geschätzt und wird voraussichtlich von 702,90 Milliarden US-Dollar im Jahr 2026 auf 977,80 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 4,20 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Petrochemiemarkt mit einem Marktanteil von 52,50 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Petrochemiemarkt in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 105,76 Milliarden US-Dollar erreichen wird, was auf die zunehmenden Regierungsinitiativen in Richtung Recycling und Nachhaltigkeit zurückzuführen ist.

Petrochemikalien sind chemische Substanzen, die aus Rohöl, Kohle usw. gewonnen werden Erdgas. Im Laufe der Jahre wurde ihre Definition um eine Reihe aliphatischer, aromatischer und naphthenischer organischer Chemikalien erweitert. Aus Petrochemikalien gewonnene Produkte wie Chemikalien, Kunststoffe und synthetische Materialien haben das Marktwachstum gefördert. Diese Produkte werden in verschiedenen Endverbrauchsindustrien eingesetzt, beispielsweise in der Verpackungs-, Elektronik-, Bau- und Automobilindustrie. Da diese Branchen wachsen und sich weiterentwickeln, wird voraussichtlich die Nachfrage nach petrochemischen Produkten steigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für Petrochemie

- Marktgröße 2025: 674,70 Milliarden US-Dollar

- Marktgröße 2026: 702,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 977,80 Milliarden US-Dollar

- CAGR: 4,20 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Petrochemiemarkt mit einem Anteil von 52,50 % im Jahr 2025.

- Der Ethylen-Segment hatte im Jahr 2026 mit 29,75 % den größten Anteil.

- Das Verpackungssegment eroberte im Jahr 2026 mit 35,72 % den größten Marktanteil.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 354,5 Milliarden US-Dollar und es wird erwartet, dass er im Jahr 2026 370 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika erreichte im Jahr 2025 113,6 Milliarden US-Dollar und soll bis 2026 auf 118,4 Milliarden US-Dollar anwachsen.

Europa

Europa belief sich im Jahr 2025 auf 74 Milliarden US-Dollar und soll im Jahr 2026 76,7 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 82,2 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 51,7 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Petrochemikalien

Steigende Nachfrage nach Elektrifizierungs- und Energiespeichersystemen um das Marktwachstum zu stärken

Die Elektrifizierungs- und Energiespeichersysteme erfordern eine Vielzahl von Petrochemikalien, darunterEthylen, Propylen und Benzol. Die Nachfrage nach Energiespeichersystemen steigt, da sie zur Speicherung von Energie aus erneuerbaren Quellen wie Solar- und Windkraft eingesetzt werden. Petrochemikalien werden zur Herstellung der Komponenten von Energiespeichersystemen wie Batterien und Kondensatoren verwendet. Da die Nachfrage nach Energiespeichersystemen steigt, wird erwartet, dass Fortschritte in dieser Branche Chancen für Produkte auf petrochemischer Basis schaffen. Im asiatisch-pazifischen Raum wuchs der Petrochemiemarkt von 354,5 Milliarden US-Dollar im Jahr 2025 auf 370 Milliarden US-Dollar im Jahr 2026.

Es wird erwartet, dass der steigende Bedarf an Elektrifizierungs- und Energiespeichersystemen die Expansion des Marktes deutlich beschleunigen wird. Es wird erwartet, dass die Nachfrage nach innovativer Batterietechnologie steigt, da der weltweite Wandel hin zu Elektrofahrzeugen und erneuerbaren Energiequellen an Fahrt gewinnt. Darüber hinaus dürften petrochemische Unternehmen von diesem Trend profitieren, da ihre Produkte für Batterien von entscheidender Bedeutung sind. Aus der Petrochemie gewonnene Materialien werden in großem Umfang in Schlüsselkomponenten wie Kathoden, Anoden und Elektrolyten verwendet. Infolgedessen schafft die steigende Nachfrage nach Elektrifizierung und Energiespeichersystemen profitable Aussichten für Unternehmen, ihre Marktpräsenz auszubauen und von der wachsenden Nachfrage nach energieeffizienten Lösungen zu profitieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Petrochemiemarkt

Hohe Nachfrage nach Kunststoffen und Polymeren in der Automobilindustrie um die Marktexpansion voranzutreiben

Die Automobilindustrie ist aufgrund der hohen Akzeptanz petrochemischer Produkte in einer Vielzahl von Anwendungen ein wichtiger Markttreiber. Aus diesen Produkten werden verschiedene Komponenten hergestellt, die für die Produktion und den Betrieb von Fahrzeugen erforderlich sind. Hersteller von Kunststoffen und Polymeren tragen maßgeblich zur Produktnachfrage im Automobilsektor bei. Kunststoffe werden in der Automobilproduktion häufig für Komponenten wie Stoßstangen, Innenverkleidungen, Armaturenbretter und andere nichtmetallische Teile verwendet. Diese Materialien tragen dazu bei, das Gesamtgewicht des Fahrzeugs zu reduzieren, die Kraftstoffeffizienz zu verbessern und strenge Emissionsnormen zu erfüllen.

Gummi, ein Nebenprodukt der Petrochemie, ist auch ein wichtiger Bestandteil bei der Reifenproduktion. Reifen benötigen synthetischen Kautschuk, um Leistung, Haltbarkeit und Sicherheit zu verbessern. Die Nachfrage nach Hochleistungsreifen, angetrieben durch Sicherheits- und Komfortbedenken der Kunden, treibt die Einführung von Gummi voran. Petrochemikalien werden in der Automobilindustrie neben Strukturbauteilen auch für Schmierstoffe, Klebstoffe und eine Vielzahl von Flüssigkeiten verwendet. Schmierstoffe sind für die ordnungsgemäße Funktion von Motoren und Getrieben von entscheidender Bedeutung, während Klebstoffe, Dichtstoffe und Beschichtungen in der Automobilmontage verwendet werden.

Darüber hinaus treiben Entwicklungen in der Automobiltechnologie wie Elektro- und Hybridfahrzeuge die Produktnachfrage voran. Diese Fahrzeuge verwenden leichte Materialien und spezielle Polymere in ihren Batteriesystemen, Innenräumen und Strukturkomponenten. Der Bedarf der Automobilindustrie an Petrochemikalien ist vielfältig und umfasst Strukturmaterialien, Reifen, Schmierstoffe, Klebstoffe und Materialien für die Entwicklung von Technologien, die die Marktnachfrage weiter stärken.

Ausbau der Verpackungsindustrie zur Förderung des Marktwachstums

Die wachsende Verpackungsindustrie ist ein bedeutender Markttreiber, da sie vor allem auf petrochemisch gewonnene Materialien angewiesen istKunststoffe. Die Expansion der Verpackungsindustrie steht in engem Zusammenhang mit dem weltweit steigenden Konsum und den Urbanisierungstendenzen. Mit der wachsenden städtischen Bevölkerung steigt auch die Nachfrage nach verpackten Gütern. Aus der Petrochemie gewonnene Kunststoffe bieten eine vielfältige Auswahl an kostengünstigen und vielseitigen Verpackungsmaterialien und sind damit die bevorzugte Wahl für Branchen von Lebensmitteln und Getränken bis hin zu Körperpflege- und Konsumgütern. Die Fähigkeit der Verpackungsindustrie, auf steigende globale Verbrauchsmuster zu reagieren, trägt maßgeblich zum Wachstum des Petrochemiemarktes bei.

Darüber hinaus hat der E-Commerce die Verpackungsindustrie verändert, da Unternehmen auf der Suche nach maßgeschneiderten Lösungen sind, die Produkte während des gesamten Transports schützen und das Verbrauchererlebnis verbessern. Aus der Petrochemie gewonnene Kunststoffe bieten die erforderliche Anpassungsfähigkeit für die Herstellung von Verpackungsmaterialien, die den spezifischen Anforderungen verschiedener Produkte und Liefermethoden gerecht werden. Kunststoffe eignen sich zur Herstellung schützender und optisch ansprechender Verpackungen für den E-Commerce-Bereich, da sie leicht, robust und kostengünstig sind. Da der E-Commerce weiterhin floriert, wird erwartet, dass die Nachfrage der Verpackungsindustrie nach petrochemischen Produkten im Prognosezeitraum steigen wird.

Die zentrale Rolle der Verpackungsindustrie bei der Befriedigung der Bedürfnisse einer sich schnell urbanisierenden Weltbevölkerung, ihre Fähigkeit zur Innovation und Anpassung, ihre Anpassung an die sich entwickelnde Landschaft des E-Commerce und ihr Engagement für die Einhaltung von Gesundheits- und Hygienestandards haben insgesamt die Nachfrage nach diesen Produkten angeheizt. Solange der Lebensstil der Verbraucher und die Marktdynamik weiterhin die Nachfrage nach verpackten Gütern antreiben, wird die Abhängigkeit der Verpackungsindustrie von Petrochemikalien, insbesondere Kunststoffen, weiterhin eine wichtige Rolle bei der Gestaltung der Marktentwicklung spielen.

EINHALTENDE FAKTOREN

Schädliche Auswirkungen durch petrochemische Produkte können das Marktwachstum behindern

Die Plastikverschmutzung ist derzeit eine der größten Krisen der Welt. Sie breitet sich in besorgniserregendem Tempo in den Ozeanen aus und ist mittlerweile weltweit allgegenwärtig. Die überwiegende Mehrheit der weltweit produzierten Kunststoffe und Polymere basiert auf Petrochemikalien.

Es wird erwartet, dass die zunehmenden gesundheitlichen und ökologischen Bedenken hinsichtlich gefährlicher Produkte im täglichen Leben das Marktwachstum behindern. Aufgrund der Verfügbarkeit von Informationen steigt die Zahl umweltbewusster Verbraucher weltweit. Es wird erwartet, dass dadurch mehr Branchen dazu ermutigt werden, umweltfreundliche Verbraucherprodukte anzubieten.

Darüber hinaus hat Mikroplastik, das beim Abbau makroskopischer Kunststoffe entsteht, vielfältige Auswirkungen auf die Umwelt. Sie verunreinigen die Ozeane und werden von Wasserlebewesen aufgenommen, was dazu führt, dass größere Mengen dieser Plastikpartikel in unsere Nahrungskette gelangen. In Zusammenarbeit mit dem Privatsektor legen Regierungen und internationale Organisationen Kriterien und Methoden zur Bewertung der Umweltauswirkungen dieser Produkte über ihren gesamten Lebenszyklus fest. Dies wird voraussichtlich zu strengeren Gesundheits- und Umweltvorschriften führen, die die Verwendung gefährlicher petrochemischer Produkte einschränken. Dies wiederum dürfte das Marktwachstum behindern.

Marktsegmentierungsanalyse für Petrochemikalien

Nach Typanalyse

Das Ethylen-Segment übernimmt aufgrund seiner Vielseitigkeit die Marktführerschaft

Je nach Typ ist der Markt in Ethylen, Propylen,Methanol, Xylol und andere.

Das Ethylensegment wird im Jahr 2026 voraussichtlich den größten Anteil von 29,75 % ausmachen. Dieses Segment dominierte den Markt aufgrund seiner Vielseitigkeit und Verwendung bei der Herstellung von Polyethylen, Ethylenglykol und Vinylchlorid. Der zunehmende Verbrauch von Konsumgütern wie Verpackungsmaterialien und Haushaltsgegenständen steigert die Ethylennachfrage.

Aufgrund der wachsenden Nachfrage nach Kunststoffen wie Polypropylen, das in Konsumgütern, Automobilen und Verpackungsgütern weit verbreitet ist, wird erwartet, dass das Propylensegment im Prognosezeitraum das am zweitschnellsten wachsende Segment sein wird. Ein aus Propylen gewonnenes Produkt wie Propylenglykol wird in verschiedenen Industrieprodukten wie Kosmetika, Frostschutzmitteln und Pharmazeutika verwendet.

Die Nachfrage nach Methanol wird durch seinen Verbrauch als Rohstoff bei der Herstellung von Formaldehyd, Essigsäure, MTBE und Kunststoffen angetrieben. Formaldehyd wird in Endverbrauchsindustrien wie Klebstoffen, Kunststoffen und Harzen verwendet. Darüber hinaus wird MTBE als Oktanzahlverbesserer in Benzin verwendet.

Darüber hinaus wird Xylol zur Herstellung gereinigter Terephthalatsäure verwendet, die zur Herstellung verwendet wirdPolyethylenterephthalat (PET), das wiederum ein Hauptbestandteil von Flaschen und synthetischen Fasern ist.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Verpackungssegment dominiert aufgrund von Wachsende Konsumgüterindustrie

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Verpackung, Elektronik, Bauwesen, Automobilindustrie und andere unterteilt.

- Das Elektroniksegment wird im Jahr 2026 voraussichtlich einen Anteil von 17,71 % halten.

Es wird erwartet, dass das Verpackungssegment im Jahr 2026 mit 35,72 % den größten globalen Marktanteil im Bereich der Petrochemie ausmachen wird. Bei der Verpackung wird die Produktnachfrage durch die expandierende Konsumgüterindustrie, das schnelle Wachstum im E-Commerce und den Bedarf an leichten und langlebigen Verpackungsmaterialien gestützt. Die steigende Nachfrage nach Kunststoffverpackungen, insbesondere im Bereich Food- und Non-Food-Verpackungen, treibt das Wachstum des Segments zusätzlich voran.

Aus der Petrochemie gewonnene Produkte wie Harze, Kunststoffe uswSpezialchemikaliensind für die Herstellung von Leiterplatten, Leichtbaukomponenten und anderen elektronischen Bauteilen von entscheidender Bedeutung. Die weltweite Nachfrage nach elektronischen Geräten wächst aufgrund der steigenden Nachfrage nach Smartphones, Laptops und anderen elektronischen Geräten rasant. Daher wird erwartet, dass das Elektroniksegment erhebliche Chancen für diesen Markt schafft.

In der Bauindustrie wird das Produkt hauptsächlich in Rohren, Klebstoffen und Beschichtungen für zahlreiche Anwendungen wie Rohre, Isolierungen, Fußböden, Leitungen und Strukturbauteile verwendet. Es wird erwartet, dass die steigende Nachfrage nach Infrastruktur und die wachsende Nachfrage nach Wohnraum die Produktnachfrage weiter ankurbeln werden.

Die Automobilindustrie könnte im Prognosezeitraum eine deutliche Wachstumsrate verzeichnen. Zu den Vorteilen des Einsatzes von Zwischenhändlern in der Automobilindustrie gehören Gewichtsreduzierung, geringerer Kraftstoffverbrauch, Unterstützung bei der Kontrolle der Umweltverschmutzung, verkürzte Montagezeit und einfache Verarbeitung.

REGIONALE ANALYSE

Basierend auf der Geographie wird der Markt im asiatisch-pazifischen Raum, in Südamerika, Nordamerika, Europa sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 354,5 Milliarden US-Dollar, was 52,50 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 370 Milliarden US-Dollar anwachsen, angetrieben durch die zunehmende Industrialisierung, Urbanisierung und Nachfrage nach Konsumgütern in der Region. Nach Angaben der Association of Packaging and Processing Technologies wurde die Verpackungsindustrie im asiatisch-pazifischen Raum im Jahr 2022 auf über 1,7 Billionen Einheiten geschätzt und wird aufgrund der raschen Urbanisierung, des steigenden Pro-Kopf-Verbrauchs und des boomenden E-Commerce-Sektors voraussichtlich erheblich an Dynamik gewinnen.

Darüber hinaus ist China der größte Verbraucher von Petrochemikalien in der Region. Seine konsequente Selbstversorgungspolitik hat es zum weltweit größten Chemieproduzenten gemacht. Ihre Selbstversorgung ermöglicht es der Region außerdem, schnell zu expandieren und sich einen erheblichen Vorteil gegenüber anderen Volkswirtschaften zu verschaffen. Die stark wachsende Elektromobilität und die große Präsenz der traditionellen Automobilindustrie werden den Konsum und den Markt in China ankurbeln. Der japanische Markt soll bis 2026 ein Volumen von 51,7 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 176,8 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 59,2 Milliarden US-Dollar erreichen.

- Im Asien-Pazifik-Raum wird der Marktanteil des Elektroniksegments im Jahr 2025 schätzungsweise 52,50 % betragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 113,6 Milliarden US-Dollar, was 16,80 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 118,4 Milliarden US-Dollar erreichen. Technologische Fortschritte in Nordamerika, insbesondere die Schieferölproduktion durch hydraulisches Brechen, haben den Erdölsektor der Region im letzten Jahrzehnt vorangetrieben. Die Öl- und Gasproduktion übersteigt den inländischen Kraftstoffbedarf in der Region, und es wird erwartet, dass Investoren ihre Anstrengungen zur Entwicklung neuer Produktionseinheiten verstärken. Die Verfügbarkeit von Rohöl und der Plan mehrerer globaler Chemiekonzerne, in der Region neue Anlagen zu bauen oder bestehende Anlagen zu erweitern, dürften das regionale Wachstum deutlich ankurbeln.

Die USA hatten im Jahr 2023 einen dominanten Marktanteil in Nordamerika und werden diese Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Der US-Markt soll bis 2026 ein Volumen von 82,2 Milliarden US-Dollar erreichen. Das Land gehört zu den zehn größten Petrochemieproduzenten und generiert eine erhebliche Nachfrage aus Endverbrauchsindustrien wie der Automobil-, Bau- und IndustriebrancheFarben und Beschichtungen. Darüber hinaus wird erwartet, dass zunehmende staatliche Initiativen zu Recycling und Nachhaltigkeit die Nachfrage nach umweltfreundlichen petrochemischen Produkten in der Region ankurbeln werden.

Europa

Europa trug im Jahr 2025 rund 74 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 11,00 % entspricht, und wird im Jahr 2026 voraussichtlich 76,7 Milliarden US-Dollar erreichen. Den vom European Chemical Industry Council im Jahr 2023 veröffentlichten Daten zufolge machten Petrochemikalien über ein Viertel des gesamten europäischen Chemiemarktes aus. Darüber hinaus gibt es in Europa bedeutende Industrien, darunter die Metall-, Automobil- und Kunststoffindustrie. Der europäische Markt wird voraussichtlich stetig wachsen und befindet sich derzeit aufgrund steigender Energie- und Rohstoffpreise sowie erhöhtem Wettbewerbsdruck aus anderen Ländern in einem bemerkenswerten Strukturwandel. Der petrochemische Sektor in Europa ist aufgrund von Bedenken hinsichtlich Gesundheit, Umwelt, Klimawandel, Sicherheit und Energie reguliert. Aufgrund dieser Regulierungen wird erwartet, dass der Anteil Europas am Weltmarkt im Prognosezeitraum sinken wird. Allerdings investieren mehrere große Unternehmen in europäischen Ländern in den grünen und digitalen Wandel der Chemiebranche. Der britische Markt soll bis 2026 ein Volumen von 14,9 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 21,3 Milliarden US-Dollar erreichen.

Südamerika

Der Markt in Südamerika dürfte im Prognosezeitraum aufgrund der schwach entwickelten Industrien in der Region unterdurchschnittlich wachsen. Es wird jedoch erwartet, dass die steigende Nachfrage nach petrochemischen Produkten, darunter Kunststoffe, Farbstoffe und Verdünner aus der Automobil- und Bauindustrie, das Marktwachstum in der Region unterstützen wird. Nach Angaben des Internationalen Währungsfonds wird sich das Wirtschaftswachstum Südamerikas im Jahr 2023 voraussichtlich auf 1,6 % im Vergleich zum Vorjahr verlangsamen, bei einer Wachstumsrate von 4 %. Darüber hinaus wird erwartet, dass Brasilien und Argentinien bis zur mittelfristigen Prognose mit einer wirtschaftlichen Abschwächung mit einer geschätzten Wachstumsrate von 1,5 % bis 2 % konfrontiert werden.

Die US-Energieinformationsbehörde stellt fest, dass Saudi-Arabien der zweitgrößte Ölproduzent der Welt ist. Dennoch verlagert der Nahe Osten seinen Schwerpunkt aufgrund der Schließung von Ölanlagen in Europa und einem Rückgang der russischen Ölproduktion auf petrochemische Unternehmungen statt auf die Raffination. Darüber hinaus erfüllen die Golfstaaten den steigenden Bedarf effizient, indem sie von reichlich vorhandenen Rohstoffen, umfangreichen Energiereserven und Kostenvorteilen im Vergleich zu entwickelten Ländern profitieren.

Rest der Welt

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 94,2 Milliarden US-Dollar, was einem Anteil von 14,00 % entspricht, und werden voraussichtlich 97,8 Milliarden US-Dollar im Jahr 2026 erreichen. Der lateinamerikanische Markt machte im Jahr 2025 39,9 Milliarden US-Dollar aus, was 5,70 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 41,6 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Petrochemie-Markt

Investitionen in neue Technologien und Geschäftsausweitung sind eine strategische Initiative, die von Unternehmen umgesetzt wird

Zu den wichtigsten Marktteilnehmern zählen BASF SE, China National Petroleum Corporation, Dow Chemical Company, INEOS, SABIC und Shell plc. Viele dieser Unternehmen engagieren sich aktiv in Innovationen und investieren erheblich in neue Technologien, um den steigenden Anforderungen verschiedener Endverbrauchssektoren gerecht zu werden. Beispielsweise hat Dow die Absicht angekündigt, den ersten integrierten Ethylen-Cracker und Derivate-Standort mit Netto-Null-CO2-Emissionen zu errichten, mit dem Ziel, die Produktionskapazität des Unternehmens bis 2030 um 1,8 Millionen Tonnen zu erhöhen.

Zahlreiche Akteure investieren in Forschung und Entwicklung, um Produktionsprozesse zu verfeinern und nachhaltige Lösungen zu fördern. Beispielsweise stellte die BASF SE im Jahr 2022 rund 2,5 Milliarden US-Dollar für Forschungsinitiativen und Personal zur Entwicklung nachhaltiger Lösungen bereit. Darüber hinaus erweitern einige Unternehmen ihre globale Präsenz durch Fusionen und Übernahmen. Shell plc, mit einer Präsenz in über 70 Ländern, lieferte im Jahr 2022 mehr als 12 Millionen Tonnen Petrochemikalien an mehr als 1.000 Industriekunden weltweit

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- BASF SE(Deutschland)

- LyondellBasell Industries Holdings B.V. (Niederlande)

- INEOS (Großbritannien)

- Shell plc (Großbritannien)

- SABIC (Saudi-Arabien)

- Reliance Industries Limited(Indien)

- Mitsubishi Chemical Corporation.(Japan)

- Dow Chemical Company (USA)

- LG Chem(Südkorea)

- Chevron Phillips Chemical Company LLC. (UNS.)

- China National Petroleum Corporation (China)

- Maruzen Petrochemical Co., Ltd. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024 – LyondellBasell gab einen Deal zum Erwerb einer 35-prozentigen Beteiligung an Saudi-Arabiens National Petrochemical Industrial Company (NATPET) für über 500 Millionen US-Dollar bekannt. Das Joint Venture, das durch seine Spheripol-Polypropylen (PP)-Technologie ermöglicht wird, versetzt LYB in die Lage, sein PP-Kerngeschäft auszubauen und zu verbessern, indem es den Zugang zu vorteilhaften Rohstoffen ermöglicht und die Produktvermarktungskapazität in einer kritischen Region erhöht.

- Januar 2024 –SABIC Fujian Petrochemicals Co. Ltd, ein Joint Venture zwischen Fujian Fuhua Gulei Petrochemical Co., Ltd. und SABIC Industrial Investment Company, gab die Errichtung eines Komplexes im Gulei Industrial Park in Fujian bekannt. Dies stellt einen weiteren Meilenstein in der Investitionsstrategie von SABIC in China dar, mit einer geplanten Investition von 6,4 Milliarden US-Dollar.

- Juni 2023 –BASF gab die Inbetriebnahme einer neuen PE-Anlage in China mit einer Kapazität von 500.000 Tonnen PE pro Jahr bekannt. Der Verbundstandort Zhanjiang würde zuverlässige und qualitativ hochwertige PE-Produkte für Anwendungen bereitstellen, beispielsweise blasgeformte Teile für den Haushalt, Spezialfolien und Behälter für industrielle Chemikalien.

- Oktober 2023 –BASF kündigte den Ausbau ihres Ethylenoxid- und Derivate-Komplexes an ihrem Verbundstandort an. Das Unternehmen erweitert seine Produktionskapazität um 400.000 Tonnen pro Jahr und investiert dabei mehr als 529,3 Millionen US-Dollar. Die Expansion stärkte die Marktposition des Unternehmens in Europa, gestützt durch die steigende Kundennachfrage nach Alkoxylaten für industrielle, institutionelle und häusliche Pflegeanwendungen.

- August 2023 –INEOS hat ein 50:50-Joint Venture mit SINOPEC für das Ethylenprojekt in Tianjin Nangang gegründet, das derzeit von SINOPEC gebaut wird. Das petrochemische Projekt umfasst einen Cracker mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr und eine neue Anlage für hochdichtes Polyethylen mit einer Kapazität von 500 Kilotonnen pro Jahr.

- März 2023 –SABIC unterzeichnete eine Vereinbarung mit Coolbrook zur Dekarbonisierung der Ethylenproduktion durch die Bewertung der Roto Dynamic ReactorTM (RDR)-Technologie von Coolbrook. SABIC hat sich der CO2-Neutralität bis 2050 und einer Reduzierung um 20 % bis 2030 verschrieben.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Typen und Endverbrauchsbranchen. Darüber hinaus liefert es quantitative Daten zu Volumen und Wert, Marktanalysen, Forschungsmethoden für Marktdaten, Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Wachstumsrate |

CAGR von 4,20 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Größe des globalen Petrochemiemarktes im Jahr 2025 auf 674,70 Milliarden US-Dollar geschätzt und soll bis 2034 977,80 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 4,20 % im Prognosezeitraum entspricht.

Das Wachstum wird durch die steigende Nachfrage aus der Verpackungs-, Automobil-, Elektronik- und Bauindustrie sowie durch die zunehmende Verwendung von Kunststoffen und Polymeren vorangetrieben.

Mit einem CAGR von 4,20 % wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen wird.

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit 52,50 % den größten Marktanteil, angeführt vom industriellen Wachstum in China und Indien sowie dem boomenden E-Commerce- und Verpackungssektor.

Ein wichtiger Trend ist die wachsende Nachfrage nach Petrochemikalien in Energiespeichersystemen und Elektrofahrzeugkomponenten, insbesondere nach Ethylen- und Propylenderivaten.

Es gibt eine zunehmende Verlagerung hin zu umweltfreundlichen Petrochemikalien, Recyclinginitiativen und Investitionen in CO2-neutrale Technologien, um Umweltvorschriften zu erfüllen.

Das Segment Ethylen dominiert aufgrund seiner vielseitigen Verwendung in Kunststoffen, Verpackungen und Baumaterialien.

Zu den Top-Unternehmen zählen BASF SE, SABIC, Shell plc, Dow Chemical Company, INEOS und China National Petroleum Corporation, die sich auf Innovation und Kapazitätserweiterung konzentrieren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 243

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf