Marktgröße, Anteil und Branchenanalyse für Kunststoffe, nach Typ (Polyethylen, Polypropylen, Polyethylenterephthalat, Polyvinylchlorid, Acrylnitril-Butadien-Styrol, Polyamid, Polycarbonat, Polyurethan, Polystyrol und andere), nach Endverbrauchsbranche (Verpackung, Automobil und Transport, Infrastruktur und Bauwesen, Konsumgüter/Lifestyle, Gesundheitswesen und Pharmazie, Elektrotechnik und Elektronik, Textilien und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

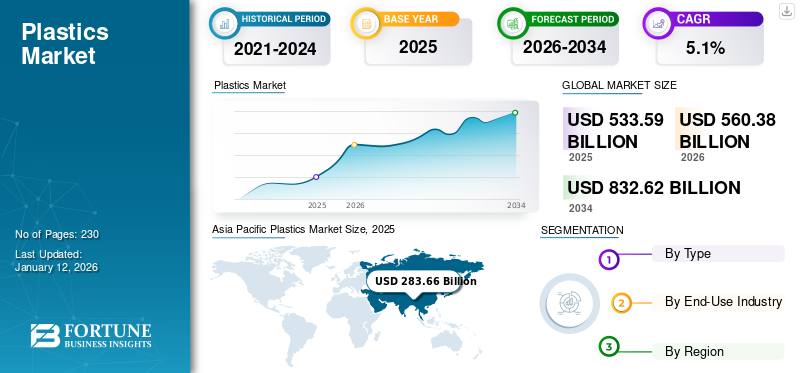

Die Größe des globalen Kunststoffmarktes wurde im Jahr 2025 auf 533,59 Milliarden US-Dollar geschätzt und soll von 560,38 Milliarden US-Dollar im Jahr 2026 auf 832,62 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Kunststoffmarkt mit einem Marktanteil von 53 % im Jahr 2025.

Darüber hinaus wird erwartet, dass der US-amerikanische Kunststoffmarkt bis 2032 ein Volumen von 93,43 Milliarden US-Dollar erreichen wird, angetrieben durch steigende Anwendungen in den Bereichen Verpackung, Automobil und Konsumgüter.

Kunststoffe sind Polymere, die aufgrund ihrer Vielseitigkeit, einfachen Herstellung, Formbarkeit, ihres geringen Gewichts, ihrer Wasserdichtigkeit und ihrer geringen Kosten in verschiedenen Branchen wie der Automobil-, Verpackungs-, Gesundheitswesen-, Bau- und Konsumgüterbranche eingesetzt werden. Sie werden traditionell aus Erdöl und Erdgas gewonnen. Die knapper werdenden Polymerquellen haben Hersteller dazu ermutigt, erneuerbare Quellen zu nutzen.

Dabei handelt es sich um Kunststoffe, die aus erneuerbaren Biomassequellen wie Maisstärke, Pflanzenöl, Lebensmittelabfällen und Sägemehl hergestellt werden Biokunststoffe. Es wird erwartet, dass die steigende Nachfrage nach biologisch abbaubaren und nachhaltigen Polymeren aufgrund zunehmender Umweltbedenken und der Präferenz der Verbraucher für umweltfreundliche Produkte die Nachfrage nach Biokunststoffen beeinflussen wird. Viele Unternehmen investieren in Forschung und Entwicklung, um biobasierte Polymere aus erneuerbaren Quellen wie Zuckerrohr und Maisstärke herzustellen, mit dem Ziel, den CO2-Fußabdruck zu reduzieren.

Darüber hinaus würden zunehmende Innovationen in der Polymerwissenschaft zur Entwicklung von Hochleistungskunststoffen, die langlebig und leicht sein sollten, ihre Anwendungen in der Automobil- und Luft- und Raumfahrtindustrie erweitern. Zu den wichtigsten operativen Unternehmen auf dem Markt gehören LyondellBasell, ExxonMobil Chemical, INEOS und SABIC.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Kunststoffmarkt

- Marktgröße 2025: 533,59 Milliarden US-Dollar

- Marktgröße 2026: 560,38 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 832,62 Milliarden US-Dollar

- CAGR: 5,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kunststoffmarkt mit einem Anteil von 53,0 % im Jahr 2025.

- Das Verpackungssegment soll im Jahr 2026 einen Anteil von 45,51 % ausmachen.

- Das Segment Polypropylen (PP) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 2,32 % wachsen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 88,69 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 92,29 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 283,66 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 300,38 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 103,20 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 107,05 Milliarden US-Dollar erwartet.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich 88,06 Milliarden US-Dollar erreichen.

Japan

Japan wird im Jahr 2026 voraussichtlich 32,96 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends

Steigende Nachfrage nach technischen Kunststoffen aufgrund ihrer Eigenschaften zur Förderung des Marktwachstums

Da technische Kunststoffe robuster und langlebiger sind als herkömmliche Kunststoffe, ist die Produktnachfrage gestiegen. Sie bieten bessere thermische und mechanische Eigenschaften und sind leicht und kostengünstig. Der steigende Bedarf an größeren Polymerlösungen für verschiedene Endverbrauchsindustrien wie Komponenten, Maschinen und Bauwesen unterstützt die Marktexpansion.

Darüber hinaus führt die steigende Nachfrage nach Metallsubstitution zunehmend zu einem breiteren Einsatz technischer Polymere in verschiedenen Industrien. Diese Materialien bieten entscheidende Vorteile gegenüber Metallstrukturen im Automobilbau, im Baugewerbe, in der Solar- und Wasserindustrie. Laut DSM ersetzen mehrere globale OEMs Metallteile durch technische Kunststoffkomponenten und -materialien. Beispielsweise wurden früher die Kurbelwellendeckel für Volkswagen hergestellt Aluminiumwerden heute aus Polymeren hergestellt. Dies führte zu einer Gewichtsreduzierung des Teils um etwa 40 %. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 280,30 Milliarden US-Dollar im Jahr 2023 auf 277,16 Milliarden US-Dollar im Jahr 2024.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage aus der Verpackungsindustrie treibt den Produktverbrauch voran

Die Kunststoffnachfrage steigt in weiten Branchen wie der Lebensmittel- und Getränkeindustrie, der Konsumgüterindustrie, der Automobilindustrie sowie der Elektro- und Elektronikbranche. Der steigende Bedarf an Verpackungen in der Lebensmittel- und Getränkeindustrie treibt den Produktkonsum weltweit voran. Lebensmittelhersteller bevorzugen Verpackungen, die die Verschlechterung der Lebensmittelqualität minimieren und Kontaminationen vermeiden. Die Fähigkeit von Kunststoffen, als Hürde zwischen Nahrungsmittelprodukten und der äußeren Umwelt zu fungieren, treibt die Nachfrage an.

Darüber hinaus wird ihre Verwendung in Sportartikeln, Modebekleidung, Spielzeugherstellung und Polymerton aufgrund der Fähigkeit von Polymeren, sich gegen physische Belastungen zu wehren und eine hohe Haltbarkeit zu bieten, immer häufiger. Darüber hinaus lassen sie sich leicht formen und bieten die Flexibilität, Verpackungen in jeder Größe und Form herzustellen. Ihr Nutzen steigt in derTextilindustrieaufgrund ihrer hohen Haltbarkeit, Elastizität und verbesserten optischen Attraktivität. Darüber hinaus sind Polymere steif und eignen sich daher zum Verpacken von Automobil- und Elektroersatzteilen. Daher steigert die zunehmende Anwendung in den Branchen Lebensmittel und Getränke, Elektrotechnik und Elektronik, Textil, Automobil und Konsumgüter das Wachstum des Kunststoffmarktes.

Steigende Nachfrage nach Elektrofahrzeugen soll das Marktwachstum vorantreiben

Der Preisanstieg bei fossilen Brennstoffen wie Erdöl und Diesel hat in der Automobilindustrie zu einer Nachfrage nach alternativen Energiequellen geführt. Daher haben Automobilhersteller auf Elektroenergie basierende Fahrzeuge entwickelt, die nahezu die gleiche Leistung wie herkömmliche Fahrzeuge liefern. Diese Elektrofahrzeuge können aufgrund der Verwendung fortschrittlicher Kunststoffmaterialien und leistungsstarker Elektromotoren eine hohe Effizienz bieten.

Der Produktverbrauch macht das Fahrzeug leichter, schneller und energieeffizienter. Auf der anderen Seite beseitigt der aufkommende Trend zu Elektrofahrzeugen die Treibhausgasemissionen und die zusätzlichen Schadstoffemissionen in der Natur. Daher stellen die Regierungen verschiedener Länder Tochtergesellschaften für Hybrid bereit Elektrofahrzeuge(HEVs) und EV-Inhaber. Diese Faktoren führen zu einem steigenden Produktverbrauch in der Automobilindustrie.

MARKTBEGRENZUNGEN

Strenge Regulierung von Einwegplastik zur Eindämmung des Marktwachstums

Vorschriften zur Produktnutzung dürften sich auf das Marktwachstum auswirken. Aufgrund der wachsenden Besorgnis über die durch Polymere verursachten Umweltschäden sind strenge staatliche Vorschriften und andere Richtlinien ins Spiel gekommen. Viele Regierungen erlassen strenge Umweltvorschriften und -richtlinien mit dem Ziel, Plastikmüll zu reduzieren und Einwegkunststoffe einzuführen, und zwingen so mehrere Hersteller zu nachhaltigen Praktiken.

Beispielsweise startete das UN-Umweltprogramm (UNEP) 2017 in mehr als 50 Ländern eine Clean Seas-Kampagne. Sie appelliert an die Regierung, Richtlinien zur Reduzierung von Kunststoffen durchzusetzen und die Industrie dazu zu ermutigen, Verpackungen auf Polymerbasis zu minimieren und ihre Produkte zu ändern. Viele Länder, darunter auch Indien, haben sich ebenfalls dazu verpflichtet, Einwegpolymere zu entfernen. Daher erfordert dieser Wandel erhebliche Investitionen in Recyclingtechnologien und die Entwicklung umweltfreundlicher Materialien und wirkt sich als hemmender Faktor für das globale Marktwachstum aus.

Handelsprotektionismus

Handelsprotektionismus im Zusammenhang mit dem Markt umfasst Maßnahmen wie die Beschränkung von Importen oder Exporten von Kunststoffabfällen, das Verbot von Einwegkunststoffen und die Verwendung von Umweltzeichen zur Beeinflussung des Kunststoffhandels mit dem Ziel, die globale Plastikverschmutzungskrise zu bewältigen. Chinas Antidumpingzölle: Im Januar 2025 führte China vorläufige Antidumpingzölle zwischen 3,8 % und 74,9 % auf Industriekunststoffimporte aus den USA, der Europäischen Union, Japan und Taiwan ein.

Dieser Schritt zielt darauf ab, heimische Industrien vor ausländischer Konkurrenz zu schützen. Andererseits haben die USA im Rahmen umfassenderer Handelsschutzmaßnahmen Zölle auf verschiedene Importe, darunter auch Polymere, eingeführt. Diese Richtlinien wirken sich auf die globale Handelsdynamik aus und beeinflussen die Marktstrategien multinationaler Unternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Im Zuge der COVID-19-Pandemie ging die Produktnachfrage aus der Automobil- und Bauindustrie deutlich zurück. Dieser Rückgang war mit verringerten Produktionsaktivitäten in diesen Branchen und weltweit verhängten Sperrbeschränkungen verbunden. Darüber hinaus verringerte ein erheblicher Rückgang der Rohölpreise aufgrund des Nachfragerückgangs und einer geringeren Lagerkapazität für ein Überangebot die Marktexpansion.

Im Gegenteil, die Nachfrage nach der Produktion von Persönliche Schutzausrüstung (PSA), wie Gesichtsmasken, Schutzbrillen, Schutzschilde, Handschuhe, Atemschutzmasken, Kittel und Overalls aus der medizinischen Industrie, trieben den Markt voran. Nach Angaben des National Health Service Trust in Lincolnshire, England, wurden beispielsweise zwischen Februar und Juli 2020 etwa 2,3 Milliarden PSA-Produkte an Personal im Gesundheits- und Sozialwesen in England verteilt.

SEGMENTIERUNGSANALYSE

Nach Typ

Aufgrund seiner zunehmenden Verbreitung in Verpackungsprodukten ist der Polyethylentyp führend auf dem Markt

Basierend auf der Art wird der Markt segmentiertPolyethylen, Polyethylenterephthalat, Polyvinylchlorid, Polypropylen, Polyamid, Acrylnitril-Butadien-Styrol, Polycarbonat, Polyurethan, Polystyrol und andere.

Unter diesen ist Polyethylen aufgrund seiner erhöhten Nachfrage in Anwendungsbereichen wie Verpackung und Automobil die Hauptart. Mehrere Hersteller verwenden dieses Polymer aufgrund seiner Haltbarkeit zum Verpacken ihrer Produkte und wirken als Barriere, um das Produkt vor Feuchtigkeit zu schützen. Das Segment dominierte den Marktanteil im Jahr 2024 mit 23,3 %.

Darüber hinaus wird erwartet, dass der Typ Polypropylen (PP) aufgrund der steigenden Nachfrage aus der Automobilindustrie mit einem Anteil von 2,32 % im Jahr 2026 schnell wachsen wird. Der Einsatz von PP in der Automobilindustrie nimmt zu, da die Hersteller das Gewicht des Fahrzeugs reduzieren, um die Effizienz zu steigern und den CO2-Ausstoß zu minimieren.

Polyvinylchlorid (PVC) wird aufgrund seiner zahlreichen vorteilhaften Eigenschaften wie elektrische Isolierung, hoher Elastizitätsmodul, Wärmeisolierung und chemische Beständigkeit hauptsächlich bei der Herstellung von Rohren und Formstücken verwendet. Die Bauindustrie verwendet PVC-Produkte wie Rahmen, Türen und Fenster, die eine längere Lebensdauer, ein verbessertes Aussehen und eine einfache Materialverfügbarkeit aufweisen.

Polyethylenterephthalat (PET)wird in großem Umfang für Anwendungen wie Abfüllung und Verpackung eingesetzt. Es wurde eine hohe Nachfrage nach Verpackungen in der Lebensmittel- und Getränkeindustrie beobachtet, da diese leicht, ungiftig, stabil und leicht zu recyceln sind. Aufgrund seiner Festigkeit und Flexibilität wird PET-Material auch für den 3D-Druck verwendet.

Aufgrund seiner festen und flexiblen Eigenschaften wird Polyamid hauptsächlich in der Textilindustrie und anderen Branchen eingesetzt. Es weist eine gute Elastizität, hohe Zugfestigkeit und Faltenfreiheit auf. Aufgrund dieser Vorteile eignet es sich für Kleidung, Matten und andere Produkte.

Polyurethan in Schaumform ist in der Möbel- und Automobilindustrie stark nachgefragt.

Aufgrund seiner hohen elektrischen Isolationseigenschaften wird Polycarbonat hauptsächlich für Elektro- und Elektronikanwendungen verwendet.

Acrylnitril-Butadien-Styrol (ABS) ist ein starres und robustes Polymer, das Beständigkeit gegen Chemikalien bietet. Daher wird es in Kameragehäusen, Wohngeräten, Verpackungskisten und Gepäck verwendet.

Polystyrol erfreut sich aufgrund seiner isolierenden und polsternden Eigenschaften einer hohen Nachfrage in der Elektronik- und Verpackungsindustrie.

Nach Endverbrauchsindustrie

Steigende Nachfrage aus verschiedenen Branchen steigert den Umsatz im Verpackungssegment

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Automobil und Transport, Verpackung, Konsumgüter/Lifestyle, Infrastruktur und Bauwesen, Gesundheitswesen undpharmazeutisch, Elektrik und Elektronik, Textilien und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Verpackungssegment wird im Jahr 2026 mit 45,51 % den höchsten Kunststoffmarktanteil halten und im Prognosezeitraum mit der höchsten CAGR wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach starren und flexiblen Verpackungslösungen in der Körperpflege-, Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie vorangetrieben. Das Wachstum wird auf die Haltbarkeit, Vielseitigkeit und Kosteneffizienz von Kunststoffen zurückgeführt, die sie für verschiedene Verpackungsanwendungen bevorzugt machen.

Im Automobil- und Transportsektor werden Kunststoffe in großem Umfang eingesetzt, um das Fahrzeuggewicht zu reduzieren, die Designflexibilität zu erhöhen und die Kraftstoffeffizienz zu verbessern. Zu den Hauptanwendungen gehören Innen- und Außenkomponenten wie Stoßfänger, Armaturenbretter und Kraftstofftanks.

Wachsende Produktnachfrage aus Anwendungen wie Haushaltsgegenständen, Spielzeug uswSportgeräte, die von ihren leichten und vielseitigen Eigenschaften profitieren, würden das Marktwachstum im Konsumgüter-/Lifestyle-Segment ankurbeln.

In der Bauindustrie wird Polymer hauptsächlich für Isolierungen, Rohrleitungen, Fenster und Fußböden verwendet. Dies ist auf seine Korrosionsbeständigkeit, Haltbarkeit und einfache Installation zurückzuführen. In der Elektro- und Elektronikindustrie wird Polymer in Isolatoren und Strukturkomponenten verschiedener elektronischer Geräte und Geräte verwendet und trägt so zur Sicherheit und Leistung bei. Im Gesundheitswesen und in der Pharmaindustrie wird das Produkt bei der Herstellung von Einwegartikeln, medizinischen Geräten und Verpackungen verwendet, um Sterilität und die Einhaltung von Gesundheitsstandards zu gewährleisten.

- Infrastruktur und Bau werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,2 % wachsen.

REGIONALER AUSBLICK AUF DEN KUNSTSTOFFMARKT

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Plastics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 283,66 Milliarden US-Dollar, was einem Anteil von 53,20 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 300,38 Milliarden US-Dollar erreichen. Das Wachstum ist auf die rasche Urbanisierung, Industrialisierung und eine wachsende Mittelschicht in Ländern wie China und Indien zurückzuführen, wodurch die Nachfrage in der gesamten Bau- und Verpackungsindustrie ansteigt. In dieser Region wird erwartet, dass China aufgrund der reichlichen Verfügbarkeit von Rohstoffen zu niedrigen Preisen weiterhin das führende Land in der Region bleiben wird. Dadurch werden die Hürden bei der Kunststoffproduktion weiter minimiert.

Das Wachstum im asiatisch-pazifischen Raum ist auch auf das starke Wachstum in der Verpackungs- und Bauindustrie zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Nachfrage der Konsumgüterindustrie nach der Herstellung von Spielzeug, Textilien und Sportartikeln den Markt in der Region ankurbeln wird. Der Marktwert in China wird im Jahr 2026 voraussichtlich 141,79 Milliarden US-Dollar betragen.

Andererseits rechnet Indien mit einem Wert von 29,73 Milliarden US-Dollar und Japan dürfte im Jahr 2026 32,96 Milliarden US-Dollar halten.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 88,69 Milliarden US-Dollar und trug damit 16,60 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 92,29 Milliarden US-Dollar prognostiziert. In Nordamerika hielten die USA den größten Marktanteil, angetrieben durch die gestiegene Nachfrage aus der Automobil-, Verpackungs- und Gesundheitsbranche. Darüber hinaus hat der zunehmende Fokus der Regierung auf nachhaltige Praktiken und technologische Fortschritte die Akzeptanz von recycelten Kunststoffen in der Region erhöht. Die Größe des US-Marktes wird im Jahr 2026 voraussichtlich 88,06 Milliarden US-Dollar betragen.

Europa

Der europäische Markt machte im Jahr 2025 103,2 Milliarden US-Dollar aus, was 19,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 107,05 Milliarden US-Dollar erreichen. Aufgrund der steigenden Nachfrage aus dem Automobilsektor der Region wird für Europa in diesem Markt ein erhebliches Wachstum erwartet. Darüber hinaus sind Eigenschaften wie hervorragende Hitzebeständigkeit, Korrosionshemmung und elektrische Eigenschaften vorhandenIsolierungund geringe Dichte unterstützen die Einführung von Polymeren in Europa. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 11,13 Milliarden US-Dollar betragen.

Auf der anderen Seite geht Deutschland davon aus, im Jahr 2026 38,08 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 13,58 Milliarden US-Dollar halten.

Lateinamerika und der Nahe Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 31,79 Milliarden US-Dollar, was 6,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 33,24 Milliarden US-Dollar erreichen. Der Schlüsselfaktor, der das Wachstum im Nahen Osten und in Afrika beeinflusst, ist die wachsende Nachfrage aus der Textil- und Verpackungsindustrie. Die steigende Nachfrage nach Leichtverpackungen und die Verwendung von Polymeren anstelle von Metall und Glas werden den regionalen Markt ankurbeln. Darüber hinaus machte Lateinamerika im Jahr 2025 26,25 Milliarden US-Dollar aus, was 4,90 % des globalen Marktanteils entspricht, und wird voraussichtlich 27,42 Milliarden US-Dollar im Jahr 2026 erreichen. Lateinamerika wird aufgrund der zunehmenden Urbanisierung und der wachsenden Zahl von Unternehmen, die sich auf industrielle Verpackungslösungen spezialisiert haben, voraussichtlich wachsen. Saudi-Arabien wird im Jahr 2025 voraussichtlich 6,61 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure stärken ihre Position als Anbieter innovativer Lösungen für die Verpackungsindustrie

Die meisten großen Unternehmen auf dem Markt sind global präsent. Zu den großen Unternehmen gehören LyondellBasell Industries N.V., BASF SE und andere wie Dow Inc., DuPont de Nemours, Inc., Evonik Industries AG, Sumitomo Chemical Co., Ltd., Arkema, Celanese Corporation, Eastman Chemical Company und Chevron Phillips Chemical Co., LLC. Diese Unternehmen verfügen über eine globale Präsenz, ein breites Produktportfolio und Produktionsstätten und bieten Initiativen für technologische Innovation, Produktqualität und Nachhaltigkeit.

LyondellBasell ist beispielsweise an Raffinerieaktivitäten beteiligt und produziert mehrere Chemikalien und Produkte auf Polymerbasis. Das Unternehmen hat seine weltweite Präsenz durch den Einsatz von Produktionskapazitätserweiterungs- und Akquisitionsstrategien aufgebaut. Das Unternehmen hält sich auch über die neuesten Trends in diesem Markt auf dem Laufenden, um seinen Kundenstamm effizient bedienen zu können. Beispielsweise kündigte das Unternehmen im Mai 2021 an, dass es in seinem Werk in Wesseling, Deutschland, qualitativ hochwertige Polymere aus Rohstoffen herstellen werde, die aus Plastikmüll gewonnen werden.

LISTE DER WICHTIGSTEN KUNSTSTOFFUNTERNEHMEN IM PROFIL

- LyondellBasell Industries N.V.(Niederlande)

- ExxonMobil Chemical(UNS.)

- China National Petroleum Corporation (China)

- INEOS(VEREINIGTES KÖNIGREICH.)

- China Petroleum & Chemical Corporation (China)

- SABIC (Saudi-Arabien)

- Ducor Petrochemicals (Niederlande)

- Reliance Industries Limited (Indien)

- Formosa Plastic Group (Taiwan)

- Total S.A. (Frankreich)

- Braskem (Brasilien)

- BASF SE (Deutschland)

- Repsol (Spanien)

- Borouge (VAE)

- Borealis AG (Österreich)

- MOL-Gruppe(Ungarn)

- Beaulieu International Group (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2023 –LyondellBasell kündigte Pläne zur Errichtung einer fortschrittlichen Recyclinganlage in Deutschland an. Die Anlage wird voraussichtlich 50.000 Tonnen Kunststoff pro Jahr recyceln. Der Bau wird bis 2050 abgeschlossen sein und den Umsatz des Unternehmens im Kunststoffsegment in den kommenden Jahren maximieren.

- Juli 2023-TotalEnergies ist eine Partnerschaft mit einem Plastic Energy-Unternehmen für das Recycling von Kunststoffen eingegangen. Im Rahmen des Deals würde TotalEnergies das anbietenTACOILKunststoffprodukt, hergestellt im spanischen Werk von Plastic Energy. Diese Partnerschaft für die Recyclingaktivität wird voraussichtlich mehr als 15.000 Tonnen recycelten Kunststoffabfall pro Jahr liefern.

- Mai 2023:TotalEnergies hat Iber Resinas übernommen, um seine Kunststoffrecyclingaktivitäten in Europa auszubauen. Ziel des Unternehmens ist es, die Schlüsselpräsenz von Kreislaufpolymeren in Europa zu etablieren, sein Angebot an recycelten Produkten zu erweitern und seinen Zugang zu Rohstoffen über die Lieferanten von Iber Resinas zu erweitern.

- April 2023:LyondellBasell gab bekannt, dass sein erneuerbares CirculenRenew-Polymer in der USA eingesetzt wirdMedizingeräteindustrie. Die angebotene Biokunststoffsorte ist von ISCC PLUS zertifiziert und liefert ein Massenbilanzzertifikat zur Verwendung der biobasierten Rohstoffe in Endprodukten.

- April 2022:ExxonMobil brachte Exceed S auf den Markt, ein Hochleistungs-Polyethylen (PE)-Harz, das Zähigkeit und Steifigkeit bietet und einfach zu verarbeiten ist. Das neue PE wird dem Unternehmen dabei helfen, lukrative Möglichkeiten zu bieten, die Komplexität von Foliendesigns und -formulierungen zu verringern und gleichzeitig die Umwandlungseffizienz, die Haltbarkeit der Verpackung und die Folienleistung im Vergleich zu seinen Mitbewerbern zu verbessern.

- Februar 2022:Borouge startete seinen fünftenPolypropylenAnlage (PP5) in Ruwais, Vereinigte Arabische Emirate. Diese Erweiterung wird dem Unternehmen helfen, Infrastruktur, recycelbare fortschrittliche Verpackungen und andere Industriezweige durch die Steigerung der Polypropylenproduktion zu bedienen.

- Februar 2021:ExxonMobil hat die erste Testphase eines patentierten fortschrittlichen Recyclingverfahrens in Texas, USA, abgeschlossen. Dieses Verfahren wird zur Umwandlung von Kunststoffabfällen in Rohstoffe für die Herstellung von Polymeren eingesetzt. Diese Entwicklung zeigt die Bemühungen des Unternehmens, Plastikmüll in der Umwelt zu reduzieren und die Ressourcenrückgewinnung zu steigern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Branchenanalyse und hebt Schlüsselfaktoren wie führende Akteure, Typen und Endverbrauchsbranche hervor. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Größe des globalen Kunststoffmarktes im Jahr 2025 auf 533,59 Milliarden US-Dollar geschätzt und wird voraussichtlich von 560,38 Milliarden US-Dollar im Jahr 2026 auf 832,62 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % im Prognosezeitraum entspricht.

Der Kunststoffmarkt wird vor allem durch die steigende Nachfrage aus der Verpackungsindustrie, den zunehmenden Einsatz von Kunststoffen in Elektrofahrzeugen und zunehmende Anwendungen im Bauwesen, im Gesundheitswesen und bei Konsumgütern angetrieben. Die Vielseitigkeit, das geringe Gewicht und die Kosteneffizienz von Kunststoffen machen sie in zahlreichen Branchen unverzichtbar.

Mit einer CAGR von 5,1 % wird der Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen.

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den globalen Kunststoffmarkt und machte 53 % des Weltmarktanteils aus. Dies wird auf die rasche Industrialisierung, Urbanisierung und die hohe Nachfrage aus der Verpackungs- und Baubranche in Ländern wie China und Indien zurückgeführt.

Zu den wichtigsten Kunststoffarten gehören Polyethylen, Polypropylen, Polyethylenterephthalat (PET), Polyvinylchlorid (PVC), Polystyrol, Polycarbonat, Polyamid, Acrylnitril-Butadien-Styrol (ABS) und Polyurethan. Unter ihnen ist Polyethylen aufgrund seiner umfangreichen Verwendung in Verpackungen führend.

Um Nachhaltigkeits- und Umweltbelangen Rechnung zu tragen, investiert die Branche zunehmend in Biokunststoffe aus erneuerbaren Quellen wie Maisstärke und Zuckerrohr. Unternehmen entwickeln außerdem fortschrittliche Recyclingtechnologien und führen Praktiken der Kreislaufwirtschaft ein, um den CO2-Fußabdruck zu verringern.

Kunststoffe tragen dazu bei, Elektrofahrzeuge leichter, energieeffizienter und kostengünstiger zu machen. Hochleistungskunststoffe werden im Fahrzeuginnenraum, im Außenbereich und in Batteriekomponenten eingesetzt. Mit der zunehmenden Verbreitung von Elektrofahrzeugen und staatlichen Subventionen beschleunigt sich die Kunststoffnachfrage im Automobilsektor.

Der Kunststoffmarkt ist mit erheblichen Einschränkungen durch strenge Vorschriften für Einwegkunststoffe, Umweltbedenken und Handelsprotektionismus konfrontiert. Viele Länder führen Verbote und Beschränkungen ein, die die Hersteller zwingen, auf umweltfreundliche Alternativen umzusteigen.

Zu den Hauptakteuren zählen LyondellBasell Industries, ExxonMobil Chemical, SABIC, INEOS, BASF SE, Dow Inc., TotalEnergies, Braskem, Reliance Industries und China National Petroleum Corporation. Diese Unternehmen konzentrieren sich auf Innovation, Recycling und Kapazitätserweiterung, um ihre Wettbewerbsfähigkeit aufrechtzuerhalten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf