Marktgröße, Anteil und Branchenanalyse für Polyethylen, nach Typ (HDPE/MDPE, LDPE und LLDPE), nach Endverbrauchsbranche (Verpackung, Automobil, Infrastruktur und Bauwesen, Konsumgüter/Lebensstil, Gesundheitswesen und Pharmazie, Elektrotechnik und Elektronik, Landwirtschaft und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

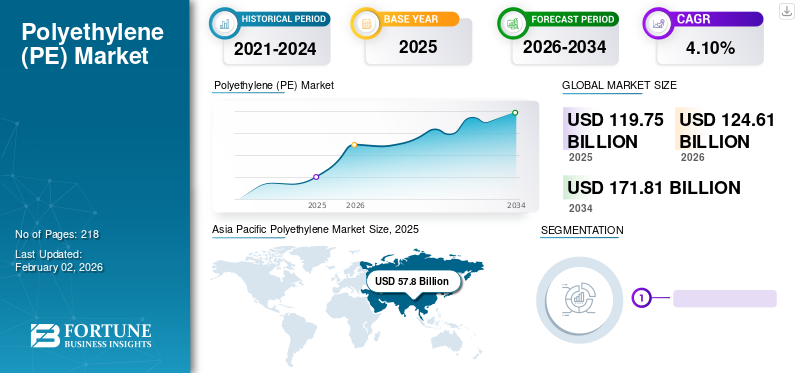

- Der Markt für Polyethylen (PE) wird von 124,61 Milliarden US-Dollar im Jahr 2026 auf 171,81 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % im Prognosezeitraum entspricht.

- Die Einführung von Polyethylen dürfte sich mit der steigenden Nachfrage aus der Verpackungs-, Automobil-, Gesundheits- und Pharmaindustrie, der Elektro- und Elektronikindustrie sowie der Konsumgüterindustrie beschleunigen, unterstützt durch seine Vielseitigkeit und niedrigen Herstellungskosten.

- Obwohl der Nachhaltigkeitsdruck und die Verfügbarkeit von Ersatzstoffen wie PET und Polypropylen Herausforderungen darstellen, bleibt Polyethylen in einem breiten Anwendungsspektrum weiterhin eines der am häufigsten verwendeten Polymere.

- Der asiatisch-pazifische Raum ist derzeit führend auf dem Polyethylenmarkt und wird im Jahr 2025 48,3 % des Weltmarktanteils ausmachen, unterstützt durch eine starke Industrieaktivität und eine wachsende Nachfrage in wichtigen Endverbrauchssektoren.

Die Größe des weltweiten Polyethylenmarktes wurde im Jahr 2025 auf 119,75 Milliarden US-Dollar geschätzt und wird voraussichtlich von 124,61 Milliarden US-Dollar im Jahr 2026 auf 171,81 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,1 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Polyethylenmarkt mit einem Marktanteil von 48,30 % im Jahr 2025. Darüber hinaus wird die Größe des Polyethylenmarkts in den USA voraussichtlich deutlich wachsen und bis 2032 einen geschätzten Wert von 22,31 Milliarden US-Dollar erreichen, angetrieben durch die Nachfrage der Verpackungsindustrie, technologische Innovationen, Nachhaltigkeitszwänge und andere wirtschaftliche Faktoren.

Der globale Polyethylenmarkt bleibt eines der größten und strategisch wichtigsten Segmente in der petrochemischen Industrie, unterstützt durch seine umfangreiche Nutzung in den Bereichen Verpackung, Infrastruktur, Automobil, Gesundheitswesen, Landwirtschaft und Konsumgüter. Die Marktdynamik spiegelt zunehmend Rohstoffökonomie, Nachhaltigkeitsanforderungen und Veränderungen in den nachgelagerten Produktionsmustern statt einer bloßen Volumenausweitung wider. Das Wachstum des Polyethylenmarktes ist weiterhin eng mit der Industrieaktivität, den Verbraucherausgaben, der Urbanisierung und Investitionen in die Logistik- und Bauinfrastruktur verknüpft. Harzhersteller konzentrieren sich zunehmend auf Portfoliooptimierung und Kreislaufinitiativen, um die langfristige Wettbewerbsfähigkeit aufrechtzuerhalten.

Aufgrund der steigenden Nachfrage nach flexiblen Folien, starren Behältern und Schutzmaterialien für den E-Commerce stellen Verpackungsanwendungen weiterhin die dominierende Größe des Polyethylenmarktes dar. Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE) und lineares Polyethylen niedriger Dichte (LLDPE) weisen unterschiedliche Verbrauchsmuster auf, da die Leistungsanforderungen je nach Endverbrauchssektor erheblich variieren. Die Nachfragetransparenz bleibt bei Verpackungs- und Infrastrukturanwendungen am stärksten, wo Materialhaltbarkeit, Verarbeitbarkeit und Kosteneffizienz weiterhin die Beschaffungsentscheidungen beeinflussen.

Die Dynamik auf der Angebotsseite spiegelt zunehmend regionale Rohstoffvorteile und Kapazitätserweiterungsstrategien wider. Hersteller mit Zugang zu kostengünstigen Ethan-Rohstoffen behalten strukturelle Kostenvorteile, während Naphtha-basierte Hersteller weiterhin Wert auf Produktdifferenzierung und Spezialqualitäten legen. Kapazitätserweiterungen in Nordamerika, China und im Nahen Osten verändern weiterhin die Handelsströme und die Wettbewerbsposition innerhalb der Polyethylenindustrie. Auslastungsraten und Betriebsmargen bleiben empfindlich gegenüber Rohölpreisen, Ethylen-Spreads und nachgelagerten Nachfragezyklen.

Die Eigenschaften von Polyethylen (PE) machen es in Branchen wie der Verpackungs- und Baubranche beliebt. Dieses Polymer bietet ein geringeres Gewicht, eine hohe Duktilität, eine gute elektrische Baumbildungsbeständigkeit, eine ausgezeichnete chemische Beständigkeit und eine erhöhte Schlagzähigkeit für die Produkte bei geringeren Kosten. Es wird hauptsächlich in Form von Produkten wie Lebensmittelverpackungen,Einkaufstaschen, Waschmittelflaschen und Autokraftstofftanks auf der ganzen Welt. Beispielsweise produziert A-Pac Manufacturing Co., Inc. Beutel und Merck KGaA produziert BRAND-Weithalsflaschen aus diesem Polymer. Darüber hinaus wird erwartet, dass die zunehmende Industrialisierung und das schnelle Wachstum der Verpackungsindustrie das Marktwachstum im Prognosezeitraum ankurbeln werden.

Während der Zeit der COVID-19-Pandemie wurde das Polyethylenangebot beeinträchtigt, da die Nachfrage aus Branchen wie der Automobil-, Elektro- und Elektronikindustrie sowie der Konsumgüterindustrie zurückging. Die Rohölpreise wurden aufgrund eines Nachfrageeinbruchs und eines Überangebots gesenkt. Dies führte zu sinkenden Produktpreisen und beeinträchtigte das Marktwachstum. Allerdings verzeichnete PE eine hohe Nachfrage aus der Gesundheits- und Verpackungsindustrie. Die steigende Nachfrage nach Einweg-Kunststoffprodukten, Probenahmebehältern, Kochsalzflaschen,Persönliche Schutzausrüstung (PSA)und Vorhänge trieben das Wachstum des Polyethylenmarktes voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für Polyethylen

- Marktgröße 2025: 119,75 Milliarden US-Dollar

- Marktgröße 2026: 124,61 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 171,81 Milliarden US-Dollar

- CAGR: 4,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Polyethylenmarkt mit einem Anteil von 48,30 % im Jahr 2025.

- Es wird erwartet, dass HDPE/MDPE im Jahr 2026 mit einem Anteil von 47,58 % den Markt anführen wird.

- Verpackungen werden im Jahr 2026 voraussichtlich 55,32 % des Marktes ausmachen.

Nordamerikanisch

Erreichte im Jahr 2025 19,5 Milliarden US-Dollar und soll bis 2026 auf 20,2 Milliarden US-Dollar wachsen, angetrieben durch Verpackung, Gesundheitswesen und petrochemische Infrastruktur.

Europa

Im Jahr 2025 belief sich der Wert auf 25,5 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 26,4 Milliarden US-Dollar erreichen, unterstützt durch Automobilnachfrage und Nachhaltigkeitsinitiativen.

Asien-Pazifik

Im Jahr 2025 belief sich das Volumen auf 57,8 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 60,4 Milliarden US-Dollar erreichen, angetrieben durch die starke Nachfrage aus China und Indien.

UNS.

Der Markt soll bis 2026 ein Volumen von 17,84 Milliarden US-Dollar erreichen, unterstützt durch die starke Nachfrage aus der Verpackungs-, Gesundheits-, Automobil- und Elektronikindustrie.

Japan

Der Markt soll bis 2026 ein Volumen von 5,69 Milliarden US-Dollar erreichen, angetrieben durch fortschrittliche Fertigung und spezielle Polyethylenanwendungen.

Mehr lesen

Markttrends:

Hohe Nachfrage nach Verpackungen aus der Lebensmittel- und Getränkeindustrie sowie der Konsumgüterindustrie treibt den Marktfortschritt voran

Hersteller bevorzugen PE für die Verpackung von Lebensmitteln, Getränken und Konsumgütern aufgrund seiner Eigenschaften wie Feuchtigkeitsbeständigkeit, einfache Individualisierung und Haltbarkeit. Polyethylen ist ein kostengünstiges Material, das für Verpackungszwecke von Vorteil ist. Einfache Recyclingfähigkeit, Chemikalienbeständigkeit und die Fähigkeit, das enthaltene Produkt vor äußeren Einflüssen zu schützen, haben dieses Polymer zu einem idealen Material gemacht. Aufgrund der oben genannten Faktoren verzeichnet es eine steigende Nachfrage aus der Konsumgüter-, Lebensmittel- und Getränkeindustrie.

Überlegungen zur Kreislaufwirtschaft beeinflussen zunehmend die Markttrends und Investitionsprioritäten von Polyethylen entlang der gesamten Wertschöpfungskette. Verbrauchermarken, Verarbeiter und Harzhersteller bauen ihr Engagement in Bezug auf recycelte Inhalte und Verpackungsnachhaltigkeit weiter aus. Das mechanische Recycling bleibt kommerziell dominant, während chemische Recyclingtechnologien eine wachsende Kapitalzuweisung anziehen, da sie Möglichkeiten für die Verarbeitung gemischter oder schwer zu recycelnder Abfallströme bieten.

Angesichts der schwankenden Rohstoffmargen ist die Portfoliodifferenzierung immer wichtiger geworden. Hersteller investieren mehr Ressourcen in Spezialqualitäten und anwendungsspezifische Formulierungen, die eine verbesserte Leistung und Preisstabilität bieten. Produktentwicklungsstrategien legen zunehmend Wert auf eine Reduzierung der Dicke, eine verbesserte Verarbeitbarkeit und die Kompatibilität mit recycelten Materialien.

Auch die Handelsströme entwickeln sich. Regionale Selbstversorgungsinitiativen und Kapazitätserweiterungsprogramme in China verändern weiterhin die Importmuster und verändern die Wettbewerbsdynamik. Hersteller im Nahen Osten nutzen zunehmend Rohstoffvorteile und Logistikkapazitäten, um ihre Exportpositionen in Asien und Europa zu stärken.

Digitalisierung und Betriebsoptimierung wirken sich weiterhin auf die Wirtschaftlichkeit der Fertigung aus. Fortschrittliche Analysen, vorausschauende Wartung und Prozessautomatisierung unterstützen zunehmend höhere Anlagen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Marktdynamiken

Markttreiber:

Steigende Nachfrage aus verschiedenen Endverbrauchsbranchen treibt das Marktwachstum voran

Die Nachfrage nach Produkten nimmt in verschiedenen Branchen wie der Automobilindustrie, der Elektro- und Elektronikindustrie, der Lebensmittel- und Getränkeindustrie sowie der Konsumgüterindustrie zu. Eigenschaften wie die hohe Steifigkeit machen es für den industriellen Einsatz geeignet, hauptsächlich für die Verpackung von Automobil- und Elektroersatzteilen. In der Automobilindustrie konzentrieren sich die Hersteller darauf, die Effizienz der Fahrzeuge durch Gewichtsreduzierung zu steigern. PE wird bevorzugt, da es ein geringes Gewicht hat und eine einfache Verarbeitbarkeit sowie Dichtungs- und Steifigkeitseigenschaften bietet.

In der Lebensmittel- und Getränkeindustrie wächst der Verbrauch des Produkts aufgrund der steigenden Nachfrage nach der Herstellung von Verpackungsmaterialien rasant. Hersteller bevorzugen wirksame Verpackungen, um die Möglichkeit einer Lebensmittelkontamination und Qualitätsverluste zu verringern. Polyethylen verfügt über eine feuchtigkeitssperrende Eigenschaft, die Lebensmittel und Getränke sowohl vor äußeren als auch inneren Umgebungseinflüssen schützt. Es wird erwartet, dass diese Liegenschaft die Nachfrage nach Materialien aus dieser Branche ankurbeln wird.

Die Verwendung des Produkts in Modebekleidung, Spielzeug und Sportartikeln nimmt zu, da das Produkt physikalischen Belastungen standhält, Flexibilität und Haltbarkeit in der Verpackung bietet und eine einfache Formgebung ermöglicht. In der Agrarindustrie nimmt die Anwendung des Produkts aufgrund der steigenden Nachfrage nach Tropfern, Mikroröhren, Düsen und Abgaberohren in Bewässerungsfeldern zu.

Steigende Produktnachfrage aus der Infrastruktur- und Baubranche, dem Gesundheitswesen und der Pharmaindustrie treibt das Marktwachstum voran

Die steigende Nachfrage nach Polyethylen in der Infrastruktur- und Bauindustrie sowie im Gesundheitswesen und in der Pharmaindustrie ist vor allem auf seine Vielseitigkeit, Kosteneffizienz und Haltbarkeit zurückzuführen. Im Infrastruktur- und Bauwesen wird Polyethylen aufgrund seiner Korrosions-, Chemikalien- und Feuchtigkeitsbeständigkeit in verschiedenen Anwendungen wie Rohren, Formstücken, Isolierungen und Geomembranen eingesetzt und trägt so zur Langlebigkeit und Nachhaltigkeit von Projekten bei. Im Gesundheitswesen und in der Pharmaindustrie ist Polyethylen aufgrund seiner Inertheit, Flexibilität und Kompatibilität mit dem Sterilisationsprozess unverzichtbar für Verpackungsmaterialien, medizinische Geräte und Arzneimittelverabreichungssysteme.

Da die weltweiten Investitionen in die Infrastrukturentwicklung und die Gesundheitsinfrastruktur weiter zunehmen, wird erwartet, dass die Nachfrage nach Polyethylen stetig wächst. Darüber hinaus werden laufende Innovationen in der Polyethylentechnologie, wie verbesserte Leistungsqualitäten und Recyclingmöglichkeiten, die Verwendung des Produkts in diesen Sektoren weiter vorantreiben.

Das Verbrauchswachstum in den Bereichen Verpackung, Infrastruktur und Konsumgüterherstellung bietet weiterhin strukturelle Unterstützung für den Polyethylenmarkt. Die Nachfrage nach flexiblen Verpackungen bleibt besonders stabil, da Anforderungen an die Lebensmittelkonservierung, die Ausweitung des E-Commerce und die Optimierung der Logistik zunehmend leichte Polymerlösungen bevorzugen. Markeninhaber und Verarbeiter legen weiterhin Wert auf Polyethylentypen, die mechanische Leistung mit Kosteneffizienz in Einklang bringen und so einen nachhaltigen Harzverbrauch in entwickelten und aufstrebenden Volkswirtschaften unterstützen.

Urbanisierung und Infrastrukturinvestitionen stellen zusätzliche Wachstumsquellen für den Polyethylenmarkt dar. Wasserverteilungssysteme, Gasleitungen, Isoliermaterialien und Baumembranen verlassen sich zunehmend auf hochdichtes Polyethylen, da Haltbarkeit und chemische Beständigkeit nach wie vor wichtige betriebliche Anforderungen sind. Bevölkerungswachstum und Industrialisierung im asiatisch-pazifischen Raum, im Nahen Osten und in ausgewählten afrikanischen Volkswirtschaften unterstützen weiterhin die langfristige infrastrukturbezogene Nachfrage.

Marktbeschränkungen:

Verfügbarkeit von Ersatzstoffen, einschließlich PU- und PET-Produkten, um die Produkteinführung weltweit einzuschränken

Die Verfügbarkeit von Ersatzprodukten wie Polypropylen undPolyethylenterephthalat (PET),stellt eine Bedrohung für das Marktwachstum dar. Diese Kunststoffarten weisen ähnliche Eigenschaften wie Polyethylen auf, wie Flexibilität, Schlagfestigkeit, chemische Beständigkeit, Formbarkeit und niedrige Kosten, die das Marktwachstum behindern können. Darüber hinaus können sich die schwankenden Rohstoffpreise negativ auf das Marktwachstum auswirken, indem sie sich auf die Kostenstruktur des Endprodukts auswirken und so den Markt bremsen.

Die Umweltprüfung bleibt eines der größten Hindernisse für den Polyethylenmarkt. Regulierungsinitiativen, die auf Einwegkunststoffe abzielen, erweiterte Rahmenwerke zur Herstellerverantwortung und Richtlinien zur Abfallreduzierung beeinflussen zunehmend die Harzverbrauchsmuster in allen Verpackungsanwendungen. Markeninhaber und nachgeschaltete Verarbeiter stehen zunehmend unter Druck, die Recyclingfähigkeit zu verbessern und die Abhängigkeit von Neupolymeren zu verringern, was zu Unsicherheit hinsichtlich der langfristigen Entwicklung des Produktmixes führt.

Die Margenvolatilität stellt eine weitere strukturelle Herausforderung dar. Polyethylenproduzenten sind weiterhin stark den Schwankungen der Rohölpreise, der Erdgasflüssigkeiten und der Ethylen-Rohstoff-Spreads ausgesetzt. Änderungen der Energiekosten wirken sich häufig auf die Rentabilität und die Betriebsraten aus, insbesondere bei Naphtha-Herstellern, die mit Regionen konkurrieren, die von kostengünstigeren Ethan-Rohstoffen profitieren.

Das Risiko eines Überangebots wirkt sich auch auf die Branchenökonomie aus. Große Kapazitätserweiterungen in China, Nordamerika und im Nahen Osten führen regelmäßig zu vorübergehenden Ungleichgewichten zwischen Produktion und nachgelagertem Verbrauch. Solche Bedingungen können die Margen schmälern und den Preiswettbewerb verschärfen, insbesondere in den Segmenten von Polyethylen in Standardqualität.

Marktchancen:

Die Verpackungsumwandlung bietet eine der größten Chancen auf dem Polyethylenmarkt. Die Nachfrage nach leichten, flexiblen und recycelbaren Verpackungsformaten nimmt weiter zu, da Lebensmittelhersteller, Logistikunternehmen und Verbrauchermarken der Materialeffizienz und der Optimierung der Lieferkette Priorität einräumen. Fortschrittliche Polyethylentypen, die für Monomaterial-Verpackungsstrukturen entwickelt wurden, unterstützen zunehmend Recyclingkompatibilitäts- und Nachhaltigkeitsziele.

Die Modernisierung der Infrastruktur bietet einen weiteren günstigen Wachstumspfad. Steigende Investitionen in Wassermanagement, Gasverteilung, Telekommunikation und Energienetze stützen weiterhin die Nachfrage nach Hochleistungs-Polyethylenrohren und Baumaterialien. Besonders attraktive Chancen für ein langfristiges Konsumwachstum bieten Schwellenländer mit einer raschen Urbanisierung.

Die Herstellung im Gesundheitswesen und in der Pharmaindustrie schafft höherwertige Möglichkeiten für spezielle Polyethylenqualitäten. Strenge Qualitätsanforderungen, steigende Gesundheitsausgaben und die zunehmende Nachfrage nach sterilen Verpackungslösungen stärken weiterhin die Marktpräsenz für medizinische Anwendungen. Hersteller, die in der Lage sind, gesetzliche Vorschriften und Reinheitsstandards einzuhalten, können von Premium-Preisumgebungen profitieren.

Auch Zirkularitätsinitiativen stellen eine wichtige strategische Chance dar. Durch Investitionen in Recyclingtechnologien, Abfallsammelsysteme und die Integration von recyceltem Polyethylen können Unternehmen ihre Kundenbeziehungen stärken und ihre regulatorische Positionierung verbessern. Die Zusammenarbeit entlang der gesamten Wertschöpfungskette verbessert zunehmend die wirtschaftliche Rentabilität.

Marktsegmentierungsanalyse für Polyethylen

Nach Typanalyse

Nach Typ ist der Markt in Polyethylen hoher Dichte (HDPE)/Polyethylen mittlerer Dichte (MDPE), Polyethylen niedriger Dichte (LDPE) und lineares Polyethylen niedriger Dichte (LLDPE) unterteilt.

HDPE-Segment hält dank niedriger Herstellungskosten den höchsten Umsatzanteil

HDPE/MDPE

Es wird erwartet, dass das HDPE-Segment aufgrund seiner Eigenschaften wie niedrige Herstellungskosten, hohes Verhältnis von Festigkeit zu Dichte und Hochtemperaturbeständigkeit den größten Anteil am Polyethylenmarkt hält und 47,58 % im Jahr 2026 erobern wird. Die physikalischen Eigenschaften von HDPE variieren je nach Formverfahren, mit dem es hergestellt wird. HDPE ist äußerst beständig gegen verschiedene Arten von Lösungsmitteln und hat ein breites Anwendungsspektrum, beispielsweise für Flaschenverschlüsse, ballistische Platten, Lebensmittelbehälter, Boote, chemikalienbeständige Rohrleitungen und andere.

Strukturelle Leistungsanforderungen unterstützen weiterhin die starke Nachfrage nach Polyethylen hoher Dichte (HDPE) und Polyethylen mittlerer Dichte (MDPE) für Industrie- und Infrastrukturanwendungen. Aufgrund ihrer Kombination aus Festigkeit, Schlagfestigkeit und chemischer Stabilität eignen sich diese Materialien besonders für Druckrohre, starre Verpackungen, Industriebehälter und Kraftstofftanks. Bei Beschaffungsentscheidungen stehen häufig die Lebenszyklushaltbarkeit und die Betriebszuverlässigkeit im Vordergrund und nicht nur die Materialkosten.

Infrastrukturausgaben stellen einen wichtigen Nachfragekatalysator für den HDPE- und MDPE-Verbrauch dar. Wasserübertragungsnetze, Gasverteilungssysteme und Telekommunikationsleitungen verlassen sich zunehmend auf Rohrlösungen aus Polyethylen, da Korrosionsbeständigkeit und Lebensdauer weiterhin wichtige Aspekte sind. Urbanisierungs- und Versorgungserweiterungsprojekte in Entwicklungsländern unterstützen weiterhin die langfristige Sichtbarkeit des Konsums.

LDPE

LDPE wird aufgrund seiner chemischen Beständigkeit, Flexibilität und Weichheit hauptsächlich für Verpackungen verwendet. Es wird hauptsächlich in der Lebensmittelindustrie für Verpackungen verwendet. Die steigende Nachfrage nach Leichtverpackungen in den Bereichen Elektronik, Gesundheitswesen sowie Lebensmittel und Getränke lässt die Nachfrage nach LDPE auf dem Markt weiter steigen.

Verarbeitungsflexibilität und optische Eigenschaften bleiben zentrale Faktoren für die Nachfrage nach Polyethylen niedriger Dichte (LDPE). Folienhersteller und Verpackungsverarbeiter verwenden häufig LDPE, da Weichheit, Transparenz und Siegelbarkeit eine effiziente Herstellung einer breiten Palette von Verbraucher- und Industrieprodukten ermöglichen. Die Marktnachfrage spiegelt zunehmend den Bedarf an leichten Verpackungslösungen wider, die die Logistikökonomie verbessern und den Materialverbrauch reduzieren.

Lebensmittelverpackungsanwendungen machen einen erheblichen Anteil des LDPE-Verbrauchs aus. Schutzfolien, Brotbeutel, Quetschflaschen und Schrumpffolien sind auf die Fähigkeit des Materials angewiesen, Feuchtigkeitsbeständigkeit und Verarbeitungskonsistenz zu gewährleisten. Verpackungsunternehmen legen weiterhin Wert auf Strategien zur Reduzierung der Dicke und fördern die Einführung von Qualitäten, die bei geringerer Materialintensität die Leistung aufrechterhalten können.

LLDPE

LLDPE wird durch Copolymerisation hergestellt Ethylenmit Buten und geringen Mengen Hexen und Octen unter Verwendung eines Ziegler-Natta-Katalysators und hat eine ähnliche Struktur wie LDPE. Ersteres wird zur Herstellung einer breiten Palette von Produkten verwendet. Es wird in der Regel unbegleitet oder gemischt mit LDPE und HDPE verarbeitet. Seine Eigenschaften können durch Variation der Art und Menge der Chemikalien verändert werden. Die Eigenschaften von LLDPE, wie hohe Zugfestigkeit, hohe Schlagfestigkeit und Flexibilität, machen es für die Verpackungs-, Landwirtschafts-, Gesundheits- und Bauindustrie geeignet.

Die Nachfrage nach linearem Polyethylen niedriger Dichte (LLDPE) spiegelt zunehmend veränderte Verpackungsanforderungen und effizienzorientierte Herstellungspraktiken wider. Folienanwendungen profitieren von einer überlegenen Zugfestigkeit und Durchstoßfestigkeit, sodass Verarbeiter die Dicke reduzieren und gleichzeitig die Funktionalität beibehalten können. Solche Eigenschaften verbessern die Kosteneffizienz und unterstützen umfassendere Nachhaltigkeitsziele.

Flexible Verpackungen bleiben der wichtigste Absatzmarkt für den LLDPE-Verbrauch. Stretchfolien, Industrieauskleidungen, landwirtschaftliche Abdeckungen und Schwerlastsäcke sind häufig auf das Material angewiesen, da Ladungsstabilität und Haltbarkeit nach wie vor wichtige betriebliche Anforderungen sind. Der rasche Ausbau der E-Commerce-Logistik und Lebensmittelvertriebssysteme steigert weiterhin den Konsum in diesen Anwendungen.

Hersteller legen zunehmend Wert auf fortschrittliche LLDPE-Formulierungen, die Verpackungsstrukturen aus einem einzigen Material unterstützen können. Diese Entwicklungen verbessern die Recyclingkompatibilität und stehen im Einklang mit den Zielen der Kreislaufwirtschaft, die von Verbrauchermarken und Regulierungsbehörden verfolgt werden. Daher ist die Produktdifferenzierung in diesem Segment immer wichtiger geworden.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Basierend auf der Endverbrauchsindustrie wird der Markt in Verpackung, Automobil, Infrastruktur und Bauwesen, Konsumgüter/Lifestyle, Gesundheitswesen und Pharmazeutika, Elektrotechnik und Elektronik, Landwirtschaft und andere eingeteilt.

Verpackungssegment wird durch steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie führend

Verpackung

Es wird erwartet, dass das Verpackungssegment den Produktmarkt dominieren wird und im Jahr 2026 einen Anteil von 55,32 % einnehmen wird. Aufgrund der steigenden Nachfrage bei der Herstellung mehrerer Verpackungslösungen für die Lebensmittel- und Getränkeindustrie ist es im gesamten Prognosezeitraum das am schnellsten wachsende Segment. Nach Angaben der Flexible Packaging Association entfallen über 60 % auf die Lebensmittel- und GetränkeindustrieMarkt für flexible Verpackungen.

Kein anderer nachgelagerter Sektor übt einen größeren Einfluss auf den Polyethylenmarkt aus als die Verpackung, auf die der größte Anteil des weltweiten Harzverbrauchs entfällt. Die Nachfragemuster werden durch Anforderungen an die Lebensmittelkonservierung, Transporteffizienz, Verlängerung der Haltbarkeitsdauer und die schnelle Ausweitung der E-Commerce-Kanäle geprägt. Polyethylen bleibt in flexiblen und starren Verpackungssystemen fest verankert, da die Verarbeiter seine Verarbeitbarkeit, seine Versiegelungseigenschaften und seine Kostenwettbewerbsfähigkeit schätzen.

Ein besonders wichtiges Wachstumsfeld stellen flexible Verpackungsformate dar. Standbodenbeutel, Schutzfolien, Stretchfolien und mehrschichtige Strukturen sind zunehmend auf Polyethylenqualitäten angewiesen, die Haltbarkeit bieten und gleichzeitig den Materialaufwand reduzieren. Markenartikler verfolgen gleichzeitig Nachhaltigkeitsziele und setzen daher stärker auf Monomaterialstrukturen und recycelbare Verpackungslösungen.

Veränderte Verbraucherpräferenzen beeinflussen auch das Beschaffungsverhalten. Convenience-orientierte Verpackungsformate, kleinere Produktgrößen und zunehmende Online-Einzelhandelsaktivitäten unterstützen weiterhin die Nachfrage nach schützenden und leichten Materialien. Schwellenländer weisen ein besonders großes Konsumpotenzial auf, da die Marktdurchdringung verpackter Lebensmittel und die organisierte Einzelhandelsinfrastruktur weiter zunehmen.

Infrastruktur & Bau

Das Segment Infrastruktur und Bau gilt als das zweitwichtigste Segment in der Endverbrauchsbranche. Es wird erwartet, dass die zunehmende Verwendung des Produkts bei der Herstellung verschiedener Baumaterialien wie Folien und Platten für Fenster, Fußböden, Arbeitsplatten, Dächer, die Abdeckung von Baumaterialien und die Abdichtung von Räumen die Nachfrage in dieser Branche steigern wird.

Infrastrukturinvestitionen sorgen weiterhin für eine strukturelle Unterstützung des Polyethylenverbrauchs sowohl in Industrie- als auch in Entwicklungsländern. Modernisierungsprogramme für Versorgungsunternehmen, Stadterweiterungen und Industrieentwicklungsprojekte erfordern zunehmend Materialien, die unter anspruchsvollen Umweltbedingungen eine lange Lebensdauer bieten. Lösungen aus Polyethylen sind weit verbreitet, da Korrosionsbeständigkeit und Installationseffizienz nach wie vor wichtige Aspekte sind.

Rohrsysteme stellen innerhalb dieses Segments den größten Nachfragebereich dar. Wasserverteilungsnetze, Abwassersysteme, Erdgasleitungen und Telekommunikationsinfrastruktur verlassen sich häufig auf HDPE- und MDPE-Qualitäten, da die Lebenszykluskosten im Vergleich zu herkömmlichen Materialien günstig sind. Kommunale Behörden legen bei der Bewertung von Beschaffungsstrategien zunehmend Wert auf Zuverlässigkeit und Wartungseffizienz.

Bauanwendungen gehen über Rohrleitungssysteme hinaus. Geomembranen, Isoliermaterialien, Dampfsperren und Schutzfolien unterstützen weiterhin den Verbrauch bei Wohn- und Gewerbeprojekten. Auch Industrieanlagen sind auf Polyethylenkomponenten angewiesen, um die Haltbarkeit zu verbessern und den Wartungsaufwand zu reduzieren.

Konsumgüter/Lifestyle

Aufgrund der gestiegenen Nachfrage nach Modebekleidung, Haushaltswaren, Kühlboxen, Sportartikeln und Spielzeug aus verschiedenen Regionen wird erwartet, dass die Konsumgüter-/Lifestyle-Industrie im Prognosezeitraum den PE-Umsatz steigern wird. Eigenschaften wie hohe Haltbarkeit, einfache Formbarkeit und Flexibilität unterstützen die Herstellung der oben genannten Produkte.

Änderungen des Lebensstils und ein sich weiterentwickelndes Konsumverhalten begünstigen weiterhin die Verwendung von Polyethylen in zahlreichen Verbraucherproduktkategorien. Haushaltsbehälter, Spielzeug, Aufbewahrungslösungen, Sportartikel, Möbelkomponenten und Körperpflegeverpackungen verlassen sich zunehmend auf Polyethylen, da die Vielseitigkeit der Verarbeitung und die Erschwinglichkeit Produktionsstrategien für den Massenmarkt unterstützen.

Produkthersteller legen häufig Wert auf Materialien, die ein ausgewogenes Aussehen, Haltbarkeit und Produktionseffizienz bieten. Polyethylentypen bieten Flexibilität im Design und ermöglichen es den Herstellern, wettbewerbsfähige Preise beizubehalten und gleichzeitig die Qualitätserwartungen zu erfüllen. Die Nachfragemuster in diesem Segment sind eng mit der Höhe des verfügbaren Einkommens und der Einzelhandelsaktivität verknüpft.

Premiumisierungstendenzen beeinflussen allmählich den Materialbedarf. Verbraucher bevorzugen zunehmend Produkte mit verbesserter Funktionalität und Nachhaltigkeitsmerkmalen. Daher erforschen Hersteller die Integration von recyceltem Polyethylen und leichte Produktarchitekturen, um ihre Umweltpositionierung zu stärken.

Gesundheitswesen und Pharmazeutik

Strenge Qualitätsanforderungen und steigende Gesundheitsausgaben erhöhen weiterhin den Polyethylenverbrauch in medizinischen und pharmazeutischen Anwendungen. Materialreinheit, chemische Beständigkeit und Sterilisationskompatibilität machen Polyethylen unverzichtbar für Produkte, bei denen die Einhaltung gesetzlicher Vorschriften und die Patientensicherheit nicht verhandelbare Prioritäten haben. Die Nachfragetransparenz in diesem Segment profitiert von relativ defensiven Ausgabenmustern im Gesundheitswesen und steigenden pharmazeutischen Produktionskapazitäten.

Medizinische Verpackungen stellen einen der größten Anwendungsbereiche dar. Flaschen, Blisterverpackungskomponenten, Verschlüsse, intravenöse Behälter und sterile Barrieresysteme verwenden zunehmend spezielle Polyethylenqualitäten, die die Produktintegrität während der Lagerung und des Transports bewahren können. Aufsichtsbehörden und Pharmahersteller legen großen Wert auf die Verhinderung von Kontaminationen und die Rückverfolgbarkeit und bevorzugen Lieferanten mit starken Fähigkeiten zur Qualitätssicherung.

Elektrik und Elektronik

Die rasante Digitalisierung und steigende Elektrifizierungsanforderungen fördern weiterhin den Polyethylenverbrauch in der gesamten Elektro- und Elektronikindustrie. Zuverlässigkeit, Isolationsleistung und Feuchtigkeitsbeständigkeit bleiben wichtige Faktoren und machen Polyethylen zu einem wichtigen Material für Kabelsysteme, Schutzbeschichtungen und elektronische Komponenten. Beschaffungsstrategien legen zunehmend Wert auf langfristige Leistung und Fertigungseffizienz, anstatt sich nur auf die Materialkosten zu konzentrieren.

Draht- und Kabelanwendungen machen einen erheblichen Teil der Nachfrage aus. Telekommunikationsinfrastruktur, Anlagen für erneuerbare Energien und Ladenetze für Elektrofahrzeuge erfordern zunehmend Isoliermaterialien, die in der Lage sind, die Betriebsstabilität unter wechselnden Umgebungsbedingungen aufrechtzuerhalten. Von diesen Strukturveränderungen profitieren weiterhin Polyethylentypen mit hervorragenden dielektrischen Eigenschaften.

Landwirtschaft

Landwirtschaftliche Produktivitätsanforderungen beeinflussen zunehmend die Polyethylennachfrage, insbesondere in Regionen, die mit Wasserknappheit und sich ändernden klimatischen Bedingungen konfrontiert sind. Landwirte und Agrarunternehmen setzen weiterhin auf polymerbasierte Lösungen, um die Ernteerträge zu verbessern, die Ressourceneffizienz zu steigern und Betriebsverluste zu reduzieren. Die Materialauswahl spiegelt häufig Haltbarkeit, Wetterbeständigkeit und Wirtschaftlichkeit unter anspruchsvollen Außenbedingungen wider.

Filmanwendungen dominieren den landwirtschaftlichen Verbrauch. Gewächshausabdeckungen, Silagefolien, Mulchfolien und Schutzfolien sind stark auf Polyethylen angewiesen, da Flexibilität und Umweltbeständigkeit den ganzjährigen landwirtschaftlichen Betrieb unterstützen. Die Landwirtschaft in kontrollierten Umgebungen und Präzisionslandwirtschaftspraktiken erhöhen den Materialbedarf in allen kommerziellen Landwirtschaftssystemen weiter.

REGIONALE EINBLICKE

Asia Pacific Polyethylene Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für Polyethylen im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 57,8 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 60,4 Milliarden US-Dollar im Jahr 2026 erreichen. Aufgrund der führenden Verbraucherländer der Region wie China und Indien wird erwartet, dass er im gesamten Prognosezeitraum mit der höchsten Wachstumsrate wächst.

Laut Plastivision würde die Nachfrage nach dem Produkt in Indien bis 2023 um 9,0 % wachsen. Die steigende Nachfrage aus Branchen wie Verpackung sowie Infrastruktur und Baugewerbe, gepaart mit der raschen Industrialisierung, treibt das Marktwachstum in diesem Land voran. Der japanische Markt soll bis 2026 ein Volumen von 5,69 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 28,86 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,16 Milliarden US-Dollar erreichen.

Durch die industrielle Expansion und Urbanisierung ist der asiatisch-pazifische Raum weiterhin der größte regionale Beitragszahler für den Polyethylenmarkt. Die Sektoren Verpackung, Infrastruktur, Automobilherstellung und Konsumgüter unterstützen gemeinsam eine erhebliche Harznachfrage. China, Indien, Japan und Südostasien bleiben wichtige Konsumzentren. Wachsende Mittelschichtsbevölkerungen und Produktionsinvestitionen beschleunigen weiterhin das Wachstum des Polyethylenmarktes in der gesamten Region.

Japan-Polyethylen-Markt:

Technologieorientierte Fertigung und strenge Qualitätsstandards kennzeichnen den japanischen Polyethylenmarkt. Elektrische Komponenten, Gesundheitsprodukte und Verpackungsanwendungen verursachen einen erheblichen Verbrauch. Hersteller legen zunehmend Wert auf Spezialmaterialien und Initiativen zur Kreislaufwirtschaft, um den Umweltanforderungen gerecht zu werden. Eine stabile industrielle Nachfrage und fortschrittliche Verarbeitungskapazitäten unterstützen weiterhin den Marktanteil von Polyethylen trotz relativ ausgereifter Endverbrauchsindustrien.

China-Polyethylen-Markt:

China nimmt aufgrund seines riesigen Produktionsökosystems und der expandierenden nachgelagerten Industrien eine beherrschende Stellung auf dem Polyethylenmarkt ein. Verpackungen, Infrastruktur, Elektronik und Konsumgüter treiben erhebliche Konsummengen voran. Kapazitätserweiterungen und Initiativen zur Selbstversorgung verändern weiterhin die regionalen Handelsströme. Urbanisierung, industrielle Modernisierung und die Ausweitung der Inlandsnachfrage stärken weiterhin die Wachstumsaussichten des Polyethylenmarktes.

Marktanalyse für Polyethylen in Europa:

Europa trug im Jahr 2025 etwa 25,5 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 21,30 % entspricht, und wird voraussichtlich 26,4 Milliarden US-Dollar im Jahr 2026 erreichen. Europa hatte den zweitgrößten Anteil am Weltmarkt. Die steigende Nachfrage nachPlastikProdukte aus der Automobilindustrie sollen zum hohen Marktumsatz in der Region beitragen.

Aufgrund seiner Eigenschaften wie elektrische Isolierung, Korrosionshemmung, gute Hitzebeständigkeit und geringe Dichte ist Polyethylen unter anderem das in Europa am häufigsten verwendete Polymer. Der britische Markt soll bis 2026 ein Volumen von 1,84 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 7,07 Milliarden US-Dollar erreichen wird.

Regulatorische Prioritäten und Nachhaltigkeitsziele prägen zunehmend den europäischen Polyethylenmarkt. Zielvorgaben für die Recyclingfähigkeit von Verpackungen, erweiterte Rahmenwerke zur Herstellerverantwortung und Initiativen zur Reduzierung des CO2-Ausstoßes beeinflussen weiterhin die Beschaffungsstrategien. Um die Wettbewerbsfähigkeit zu wahren, legen die Hersteller Wert auf Spezialqualitäten und die Integration recycelter Materialien. Die Nachfrage aus dem Gesundheitswesen, Konsumgütern und industriellen Anwendungen unterstützt die Marktstabilität trotz relativ ausgereifter Konsummuster.

Deutschland-Polyethylen-Markt:

Fertigungsintensität und technisches Know-how unterstützen weiterhin die Rolle Deutschlands auf dem Polyethylenmarkt. Automobilproduktion, Industrieverpackungen und Infrastrukturinvestitionen stellen wichtige Nachfragequellen dar. Hersteller konzentrieren sich zunehmend auf Ressourceneffizienz und die Nutzung recycelter Materialien, um den regulatorischen Erwartungen gerecht zu werden. Fortschrittliche Umwandlungstechnologien und starke nachgelagerte Industrien tragen weiterhin zum Wachstum des Polyethylenmarktes im ganzen Land bei.

Polyethylenmarkt im Vereinigten Königreich:

Die Nachfrage nach Verpackungen und die Herstellung von Konsumgütern bleiben für den Polyethylenmarkt im Vereinigten Königreich von zentraler Bedeutung. Nachhaltigkeitsvorschriften und Unternehmensverpflichtungen zur Kreislaufwirtschaft beeinflussen zunehmend die Harzauswahl und Recyclinginvestitionen. Importe spielen weiterhin eine wichtige Rolle beim Ausgleich des inländischen Bedarfs. Gesundheitsanwendungen, Nachfrage nach Lebensmittelverpackungen und Infrastrukturverbesserungen unterstützen gemeinsam die langfristige Entwicklung des Polyethylenmarktes.

Marktanalyse für Polyethylen in Nordamerika:

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 19,5 Milliarden US-Dollar, was 16,30 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 20,2 Milliarden US-Dollar erreichen. Andererseits wird Nordamerika voraussichtlich ein deutliches Wachstum auf dem Weltmarkt verzeichnen.

Aufgrund der hohen Nachfrage nach diesem Polymer aus der Gesundheits- und Pharmaindustrie, der Elektro- und Elektronikindustrie, der Verpackungs- und der Automobilindustrie entfiel der größte Anteil auf die USA. Auch die steigende Nachfrage nach Konsumgütern und die zunehmende Entwicklung der Elektro- und Elektronik-, Automobil- und Medizinindustrie dieser Region würden das Marktwachstum steigern. Der US-Markt soll bis 2026 ein Volumen von 17,84 Milliarden US-Dollar erreichen.

Die Verfügbarkeit von Rohstoffen und die integrierte petrochemische Infrastruktur untermauern weiterhin die Position Nordamerikas auf dem Polyethylenmarkt. Ethanbasierte Produktionsökonomie bietet Kostenvorteile, die die Wettbewerbsfähigkeit im Export und die Kapazitätsauslastung unterstützen. Verpackungs-, Gesundheits- und Bauanwendungen bleiben wichtige Nachfragezentren. Investitionen in Recyclingkapazitäten, Logistikinfrastruktur und die Entwicklung von Spezialharzen stärken weiterhin das Wachstum des Polyethylenmarktes in der gesamten Region.

US-amerikanischer Polyethylenmarkt:

Die Vereinigten Staaten leisten einen wichtigen Beitrag zum Polyethylenmarkt, da die reichlich vorhandenen, aus Schiefer gewonnenen Rohstoffe weltweit wettbewerbsfähige Produktionskosten ermöglichen. Verpackungsanwendungen machen einen erheblichen Anteil des Inlandsverbrauchs aus, während der Export weiterhin von strategischer Bedeutung ist. Kapazitätserweiterungen, fortschrittliche Fertigungskapazitäten und zunehmende Investitionen in Initiativen zur Kreislaufwirtschaft stärken weiterhin die Größe des Polyethylenmarktes und die internationale Marktpositionierung.

Der Rest der Welt

Im Nahen Osten und in Afrika ist die steigende Nachfrage aus der Verpackungs- und Konsumgüterindustrie einer der Hauptfaktoren, die das Wachstum beeinflussen. Die steigende Nachfrage nach sicheren und praktischen Verpackungen, die zunehmende Urbanisierung und die steigende Zahl von Verpackungsunternehmen sind einige der Faktoren, die das Marktwachstum in dieser Region voraussichtlich ankurbeln werden.

Für Lateinamerika wird ein deutliches Marktwachstum erwartet. Brasilien ist das größte Land in dieser Region. Aufgrund seiner Eigenschaften wie hoher Festigkeit und Haltbarkeit wird das Material in der Region in zahlreichen Anwendungen eingesetzt, darunter für Plastiktüten, Flaschen und Baumaterialien. Der lateinamerikanische Markt machte im Jahr 2025 7,3 Milliarden US-Dollar aus, was 6,10 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,6 Milliarden US-Dollar erreichen.

Die wirtschaftliche Entwicklung und die expandierenden Verbraucherindustrien stützen weiterhin die Polyethylennachfrage in ganz Lateinamerika. Verpackungsanwendungen stellen die größte Verbrauchskategorie dar, gefolgt von Landwirtschaft und Baugewerbe. Verbesserungen der Infrastruktur und eine wachsende Stadtbevölkerung tragen zur langfristigen Sichtbarkeit der Nachfrage bei. Investitionen in petrochemische Kapazitäten und Logistiknetzwerke fördern weiterhin das Wachstum des Polyethylenmarktes in der gesamten Region.

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Wert von 9,62 Milliarden US-Dollar, was einem Anteil von 8,00 % entspricht. Im Jahr 2026 wird ein Umsatz von 10,04 Milliarden US-Dollar erwartet. Rohstoffvorteile und laufende petrochemische Investitionen stärken den Polyethylenmarkt im Nahen Osten und in Afrika weiter. Die exportorientierte Produktion bleibt von strategischer Bedeutung, während der Ausbau der Infrastruktur den Inlandsverbrauch unterstützt. Verpackungs-, Landwirtschafts- und Bauanwendungen stellen wichtige Nachfragequellen dar. Kapazitätserweiterungen und die Verbesserung der industriellen Kapazitäten unterstützen weiterhin das langfristige Wachstum des Polyethylenmarktes.

Wettbewerbslandschaft der Polyethylenindustrie

Unternehmen implementierten Geschäftserweiterungs- und Akquisitionsstrategien, um ihren Marktanteil zu behalten

Die großen Unternehmen sind auf der ganzen Welt vertreten. Unter diesen Unternehmen ist LyondellBasell in den Bereichen Kunststoffe, Chemie und Raffinerie tätig. Es bietet eine breite Produktpalette. Das Unternehmen hat Akquisitions- und Expansionsstrategien eingeführt, um seine Präsenz auf dem Markt zu erhöhen. ExxonMobil hingegen expandiert weltweit durch den Einsatz von Strategien wie Joint Ventures und Übernahmen sowie durch die Bereitstellung einer diversifizierten Palette an Polymerprodukten. Darüber hinaus hat SABIC einen starken Einfluss im Nahen Osten und in Afrika und bietet zahlreiche Polymerproduktqualitäten an. Um seine Marktkompetenz zu steigern, verfolgte das Unternehmen die Strategie eines Joint Ventures.

Die Wettbewerbsdynamik auf dem Polyethylenmarkt wird in erster Linie durch die Rohstoffintegration, Skalenvorteile, die Breite des Produktportfolios und den Zugang zu nachgelagerten Umwandlungsökosystemen bestimmt. Große Hersteller konkurrieren nicht nur hinsichtlich der Produktionskapazität, sondern auch hinsichtlich der Kostenposition, der Logistikkapazitäten, Nachhaltigkeitsinitiativen und der Fähigkeit, differenzierte Harzqualitäten zu liefern. Da die Margenvolatilität zunimmt, bestimmen betriebliche Effizienz und Portfoliooptimierung zunehmend die langfristige Wettbewerbspositionierung.

Integrierte Energie- und Petrochemieunternehmen kontrollieren weiterhin einen erheblichen Anteil des globalen Polyethylenmarktes. Große Hersteller, darunter ExxonMobil, Dow, LyondellBasell, SABIC, Chevron Phillips Chemical, Borealis, INEOS, Braskem, Reliance Industries und Sinopec, sichern sich Wettbewerbsvorteile durch Zugang zu vorgelagerten Rohstoffen, ausgedehnte Produktionsstandorte und breite Kundenbeziehungen. Die vertikale Integration ermöglicht es diesen Unternehmen, Rohstoffschwankungen effektiver zu bewältigen und die Rentabilität während konjunktureller Abschwünge aufrechtzuerhalten.

Strategische Prioritäten gehen zunehmend über die Rohstoffproduktion hinaus. Die Hersteller investieren Kapital in Spezialpolyethylenqualitäten, fortschrittliche Katalysatortechnologien und Kreislaufwirtschaftslösungen, um die Preissetzungsmacht zu verbessern und die Kundenbindung zu stärken. Die Integration von recyceltem Polyethylen und Investitionen in chemisches Recycling sind zu wichtigen Wettbewerbsvorteilen geworden, da die Nachhaltigkeitserwartungen in der gesamten Verpackungs- und Verbraucherindustrie zunehmen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- LyondellBasell Industries N.V. (Niederlande)

- ExxonMobil Chemical(UNS.)

- SABIC (Saudi-Arabien)

- Reliance Industries Limited(Indien)

- INEOS(VEREINIGTES KÖNIGREICH.)

- China National Petroleum Corporation(China)

- China Petroleum & Chemical Corporation (China)

- Ducor Petrochemie(Niederlande)

- Formosa Plastic Group (Taiwan)

- Braskem (Brasilien)

- Repsol (Spanien)

- Borouge(VAE)

- Borealis AG (Österreich)

- MOL-Gruppe (Ungarn)

Neueste Entwicklungen in der Polyethylenindustrie

- März 2025:LyondellBasell Industries kündigte die Erweiterung seiner Produktionskapazitäten für zirkuläres und kohlenstoffarmes Polyethylen an, um das Angebot an nachhaltigen Harzen für Verpackungen und Verbraucheranwendungen zu stärken. Das strategische Ziel konzentrierte sich auf die Erhöhung der Verfügbarkeit von Recyclinganteilen und die Unterstützung der Dekarbonisierungsziele der Kunden. Die Initiative umfasste mechanisch recycelte Rohstoffe, eine fortschrittliche Recyclingintegration und Möglichkeiten zur Massenbilanzzertifizierung, um die zirkuläre Polymerversorgung zu verbessern.

- Januar 2025:SABIC erweiterte die Zusammenarbeit mit nachgelagerten Verpackungsunternehmen, um die Kommerzialisierung von Kreislauflösungen aus Polyethylen zu beschleunigen. Der Schritt zielte darauf ab, die Recyclingfähigkeit von Verpackungen zu verbessern und die Beteiligung an geschlossenen Materialökosystemen zu stärken. Zu den beteiligten Technologien gehörten zertifizierte Kreislaufpolymere, Rohstoffrecyclingprozesse und Materialrückverfolgbarkeitssysteme zur Unterstützung der Nachhaltigkeitskonformität.

- Oktober 2024:ExxonMobil steigerte die Effizienz der Polyethylenproduktion durch Investitionen zur Unterstützung von Hochleistungsharzkapazitäten und zur Prozessoptimierung. Ziel der Initiative war es, die Produktdifferenzierung zu verbessern und die Lieferzuverlässigkeit in den Verpackungs- und Industriemärkten zu stärken. Zu den beteiligten Fähigkeiten gehörten proprietäre Katalysatortechnologien, fortschrittliche Polymerisationsprozesse und die Entwicklung spezieller Polyethylenqualitäten.

- August 2024:Dow Inc. hat Partnerschaften entlang der Recycling-Wertschöpfungskette erweitert, um die Verfügbarkeit von recycelten Polyethylenmaterialien für flexible Verpackungsanwendungen zu erhöhen. Der strategische Zweck konzentrierte sich auf die Verbesserung der Leistung der Kreislaufwirtschaft und die Erfüllung der Kundennachfrage nach nachhaltigen Verpackungslösungen. Die Initiative umfasste mechanische Recyclingtechnologien, Fachwissen zur Optimierung des Verpackungsdesigns und Fähigkeiten zur Materialkompatibilität.

- Mai 2024:Die Borealis AG verstärkte ihre Investitionsaktivitäten mit dem Ziel, die zirkuläre Polyethylenproduktion auszubauen und die Ressourceneffizienz zu verbessern. Ziel der Maßnahme war es, die Einhaltung gesetzlicher Vorschriften zu unterstützen und die Wettbewerbsposition im europäischen Markt langfristig zu stärken. Zu den beteiligten Technologien und Fähigkeiten gehörten fortschrittliche Recyclingplattformen, die Integration erneuerbarer Rohstoffe und zirkuläre Polymerherstellungsprozesse.

- November 2023:NOVA Chemicals Corporation und Amcor gaben die Unterzeichnung eines Memorandum of Understanding (MoU) für mechanisch recyceltes Polyethylen bekannt. Gemäß der Vereinbarung würde NOVA Chemicals Corporation, der führende Hersteller von Polyethylen, mechanisch recyceltes Polyethylen an Amcor, einen führenden globalen Hersteller von Verpackungslösungen, liefern.

- Februar 2023:LyondellBasell und KIRKBI A/S haben eine Vereinbarung zur Investition in APK unterzeichnet, das auf eine lösungsmittelbasierte Recyclingtechnologie für LDPE spezialisiert ist. Durch die Unterzeichnung der Vereinbarung wurden LyondellBasell und KIRKBI A/S Minderheitsaktionäre von APK.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Typen, Endverbrauchsbranche und Produkte. Darüber hinaus bietet es quantitative Daten zu Volumen und Wert, Marktanalysen, Forschungsmethoden für Marktdaten und Einblicke in Branchentrends. Es beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Darüber hinaus umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD); Volumen (Millionen Tonnen) |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 119,75 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 171,81 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 119,75 Milliarden US-Dollar.

Mit einer signifikanten CAGR von 4,1 % wird der Markt im Prognosezeitraum (2026–2034) ein beträchtliches Wachstum verzeichnen.

Es wird erwartet, dass das Verpackungssegment im Prognosezeitraum marktführend sein wird.

Es wird erwartet, dass die steigende Produktnachfrage aus verschiedenen Endverbrauchsbranchen, darunter Automobil sowie Elektro- und Elektronikindustrie, das Marktwachstum ankurbeln wird.

China hielt im Jahr 2025 den höchsten Marktanteil.

LyondellBasell Industries N.V., ExxonMobil Chemical und China National Petroleum Corporation sind die führenden Akteure auf dem Markt.

Es wird erwartet, dass das schnelle Wachstum der Lebensmittel- und Getränkeindustrie und die zunehmenden technologischen Fortschritte den Konsum des Produkts steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 218

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf