Nordamerika dominierte den Markt für Point-of-Care-Diagnostika für Infektionskrankheiten mit einer Bewertung von 5,22 Milliarden US-Dollar im Jahr 2025 und 5,07 Milliarden US-Dollar im Jahr 2026. Die Dominanz dieser Region ist auf die zunehmende Einführung fortschrittlicher Point-of-Care-Diagnostika zur Erkennung verschiedener Infektionskrankheiten zurückzuführen. Darüber hinaus fördert eine zunehmende Zahl strategischer Partnerschaften zwischen Regierungsorganisationen und Akteuren, die den Schwerpunkt auf die Entwicklung schneller Diagnosetests legen, die Einführung der Point-of-Care-Diagnostik für verschiedene Infektionskrankheiten in der Region. Beispielsweise schloss Thermo Fisher Scientific Inc. im Februar 2021 die Übernahme von Mesa Biotech, Inc. ab. Ziel der Übernahme war die Erweiterung des POC-Molekulardiagnostik-Portfolios von Thermo Fisher Scientific Inc. mit Hilfe von Accula System, einer benutzerfreundlichen, POC-PCR-basierten Testplattform für Tests auf Infektionskrankheiten.

Point-of-Care-Diagnostika (POC) für Infektionskrankheiten: Marktgröße, Anteil und Analyse der Auswirkungen von COVID-19, nach Technik (Lateral-Flow-Immunoassay, Agglutinationstest und andere), nach Krankheit (HIV, Hepatitis-B-Virus, Pneumonie/Streptokokken-assoziierte Infektionen, RSV, Influenza, Clostridium-difficile-Infektionen, Hepatitis-C-Virus, Methicillin-resistenter Staphylokokken). Aureus, Tuberkulose und andere), nach Krankheit, COVID-19 Point-of-Care (POC)-Diagnostik, nach Endbenutzer (Krankenhausbett, Arztpraxislabor, Notfallversorgung und Einzelhandelskliniken und andere) und regio

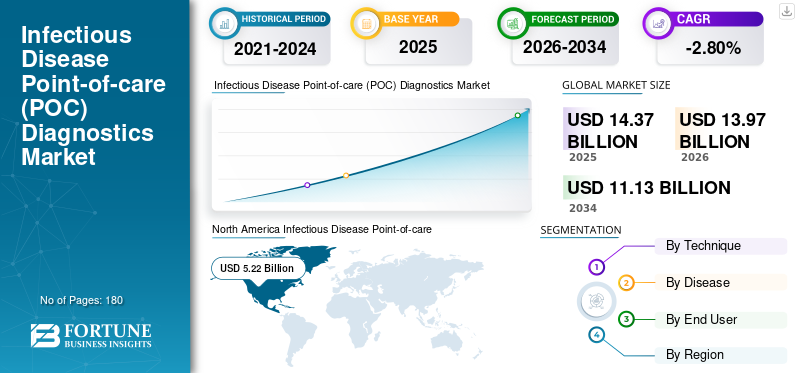

WICHTIGE MARKTEINBLICKE

Die weltweite Marktgröße für Point-of-Care-Diagnostika für Infektionskrankheiten wurde im Jahr 2025 auf 14,37 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,97 Milliarden US-Dollar im Jahr 2026 auf 11,13 Milliarden US-Dollar bis 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von -2,80 % wächst 36,30 % im Jahr 2025. Darüber hinaus wird prognostiziert, dass die Größe des US-Marktes für Point-of-Care-Diagnostik für Infektionskrankheiten erheblich wachsen wird und bis 2030 einen geschätzten Wert von 4,05 Milliarden US-Dollar erreichen wird, was auf die zunehmende Zahl von Produktzulassungen und -einführungen für die Diagnose von Infektionskrankheiten zurückzuführen ist.

Point-of-Care-Diagnosetests (Point-of-Care, POC) für Infektionskrankheiten sind wichtig für die Diagnose von Krankheiten und die Verbesserung der globalen Gesundheit. Herkömmliche Diagnosen von Infektionskrankheiten führten zu ungenauen Ergebnissen und waren zeitaufwändig. Dieser Mangel führte dazu, dass schnelle, genaue und tragbare Point-of-Care-Testprodukte auf den Markt kamen.

Point-of-Care-Tests ermöglichen eine schnellere Diagnose von Infektionskrankheiten in der Nähe des Patientenstandorts und liefern schnelle Ergebnisse. Mehrere Forscher konzentrieren sich derzeit auf die Entwicklung von Multiplex-Point-of-Care-Diagnosetechnologien (MPOCTs). Diese MPOCT-Geräte bestehen aus Hybridisierungspapieren, Array-Einstellungen, Bead-Technologie oder Mikrofluidiksystemen, die die Testschritte reduzieren und Diagnoseergebnisse in 15–30 Minuten liefern. Die Einführung neuer Technologien hat die Genauigkeit, Benutzerfreundlichkeit und Testgeschwindigkeit verändert. Daher gibt es technologische Fortschritte und wachsende Möglichkeiten zur Erforschung von Möglichkeiten, die Entwicklung der Infektionskrankheit zu beschleunigen Point-of-Care-Diagnostik (POC).Es wird erwartet, dass sie das Marktpotenzial im prognostizierten Zeitraum nutzen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Point-of-Care-Diagnosemarkt für Infektionskrankheiten – Überblick und Highlights

Marktgröße und Prognose:

- Marktgröße 2025: 14,37 Milliarden US-Dollar

- Marktgröße 2026: 13,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,13 Milliarden US-Dollar

- CAGR: -2,8 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Point-of-Care-Diagnostika (POC) für Infektionskrankheiten mit einem Anteil von 36,30 % im Jahr 2025, angetrieben durch die zunehmende Einführung fortschrittlicher POC-Diagnosetechnologien, Produktzulassungen und strategische Partnerschaften für Tests auf Infektionskrankheiten.

- Technisch gesehen dürfte das Segment der Lateral-Flow-Immunoassays aufgrund seiner Benutzerfreundlichkeit, der schnellen Durchlaufzeit und der weiten Verfügbarkeit von Testkits in dezentralen Gesundheitseinrichtungen seinen größten Marktanteil behalten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch die steigende Zahl von Produktzulassungen und -einführungen für die Diagnostik von Infektionskrankheiten sowie eine wachsende Tendenz zu dezentralen Schnelltests vorangetrieben.

- Europa: Strategische Akquisitionen und Kooperationen zwischen wichtigen Akteuren zur Verbesserung des POC-Diagnoseportfolios für Infektionskrankheiten treiben das Marktwachstum voran.

- China: Die zunehmende Verbreitung von Infektionskrankheiten und Investitionen in die Entwicklung schneller Diagnoseplattformen beschleunigen die Marktakzeptanz.

- Japan: Technologische Fortschritte bei Multiplex-Diagnoseplattformen und der Schwerpunkt auf der Verbesserung der Diagnosegeschwindigkeit und -genauigkeit treiben die Nachfrage an.

AUSWIRKUNGEN VON COVID-19

Einführung von POC-Kits für ein verbessertes Krankheitsdiagnosemanagement bei COVID-19-Infektionen

Die COVID-19-Pandemie hatte mäßige Auswirkungen auf den globalen Markt für Point-of-Care-Diagnostika für Infektionskrankheiten, da sich Pharmaunternehmen und Forschungsinstitute auf die Entwicklung von POC-Diagnostika für Infektionskrankheiten zur COVID-19-Diagnose konzentrierten. Die Einführung fortschrittlicher Produkte und Kits mit schneller Durchlaufzeit steigerte das Marktwachstum im Prognosezeitraum. Beispielsweise gab BD (Becton, Dickinson und Company) im Juli 2020 bekannt, dass die US-amerikanische Food and Drug Administration (FDA) eine Notfallgenehmigung (EUA) für einen schnellen Point-of-Care-Diagnosetest für SARS-CoV-2 zur Verwendung mit seinem allgemein verfügbaren BD Veritor Plus System erteilt hat. Nachfrage und Umsatz bei Diagnoseprodukten im Zusammenhang mit Infektionskrankheiten wie MRSA (Methicillin-resistenter Staphylococcus aureus), HIV (Human Immunodeficiency Virus) und CDI (Clostridium difficile-Infektion) gingen jedoch aufgrund von Störungen in der Lieferkette und der Verhängung von Sperrmaßnahmen zurück.

Darüber hinaus war kurzfristig ein Rückgang der routinemäßigen Prüfung diagnostischer Verfahren für verschiedene Infektionskrankheiten außer COVID-19 zu beobachten.

Markttrends für Point-of-Care-Diagnostika für Infektionskrankheiten

Die Anwendung der Nanotechnologie zur Diagnose von Infektionskrankheiten hat enorme Investitionen angezogen

Trotz der enormen Anstrengungen zur Bekämpfung von Infektionskrankheiten besteht eine enorme Nachfrage nach der Entwicklung kostengünstiger, präziser und empfindlicher POC-Produkte.Nanotechnologiehat die Türen für weitreichende Anwendungen in der Gesundheitsbranche geöffnet. Forscher auf der ganzen Welt haben Wert auf die Einführung nanopartikelbasierter und nanogerätebasierter POC-Plattformen und -Tests gelegt. Laut einem im Dezember 2022 veröffentlichten Artikel hat beispielsweise ein Forschungsteam der Universitäten Würzburg und Erlangen in Bayern einen neuartigen und sehr empfindlichen Schnelltest entwickelt, der auf speziell entwickelten magnetischen Nanopartikeln basiert. Mit Hilfe eines mobilen Messgeräts dauert der Test nur wenige Sekunden, um Antikörper gegen das Coronavirus SARS-CoV-2 aus einer Speichelprobe zuverlässig nachzuweisen. Die einzigartige Eigenschaft von Nanopartikeln mit dem hohen Verhältnis von Oberfläche zu Volumen macht sie für zahlreiche Anwendungen geeignet.

Darüber hinaus kann die Krankheitsdiagnose mit einem minimalen Probenvolumen in Kits durchgeführt werden, die mithilfe der Nanotechnologie hergestellt wurden, um Echtzeitergebnisse von Patienten zu erhalten. Daher liefert die Anwendung der Nanotechnologie zuverlässige und schnelle Ergebnisse für die Diagnose von Infektionskrankheiten.

- In Nordamerika verzeichnete der Markt für Point-of-Care-Diagnostika für Infektionskrankheiten ein Wachstum von 5,91 Milliarden US-Dollar im Jahr 2021 auf 5,68 Milliarden US-Dollar im Jahr 2022.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Steigende Prävalenz von Infektionskrankheiten soll die Nachfrage nach Point-of-Care-Diagnosekits (Point-of-Care, POC) für schnelle Infektionskrankheiten steigern

Weltweit hat die zunehmende Prävalenz von HIV, Influenza und RSV zu einem Anstieg der Diagnoserate bei Patienten geführt. Laut WHO 2023 Factsheet lebten beispielsweise im Jahr 2021 rund 38,4 Millionen Menschen mit HIV. Davon starben 650.000 Menschen an HIV-bedingten Ursachen und 1,5 Millionen Menschen infizierten sich mit HIV

Darüber hinaus zeigt das WHO 2022 Factsheet, dass weltweit rund 354 Millionen Menschen mit Hepatitis B oder C leben. Daher wird die steigende Infektionsrate verschiedener Krankheiten weltweit die Akzeptanz von Point-of-Care-Produkten für Infektionskrankheiten für deren Diagnose erhöhen und anschließend das Marktwachstum im Prognosezeitraum unterstützen.

Steigende Tendenz zu einem dezentralen Gesundheitssystem zur Unterstützung des Branchenwachstums

Aufgrund von Vorteilen wie der schnellen Durchlaufzeit und der Möglichkeit, sofortige Behandlungsentscheidungen zu treffen, ist die POC-Diagnose zu einem entscheidenden Bestandteil der patientenorientierten Gesundheitsversorgung geworden. Es hat eine bevorzugte Verlagerung von zentralisierten zu dezentralen Point-of-Care-Tests für Infektionskrankheiten stattgefunden, wodurch die Patientenversorgung verbessert wurde. Die wachsende Nachfrage nach Schnelltests hat die Marktteilnehmer dazu ermutigt, POC-Produkte an dezentrale Standorte zu liefern und so diesen Markt voranzutreiben. Beispielsweise hat miDiagnostics, ein in Belgien ansässiges POC-Diagnostikunternehmen, im Mai 2022 einen CE-IVD-zertifizierten ultraschnellen COVID-19-PCR-Test für dezentrale Tests auf den Markt gebracht. Die Einschränkungen während der Pandemie, die Notwendigkeit von Routinetests und die Dringlichkeit schneller Testergebnisse haben die Nachfrage nach dezentralen Schnelltests an Standorten wie Flughäfen und großen Unternehmen erhöht. Die Einführung schneller Diagnosetests in dezentralen Gesundheitseinrichtungen erleichtert somit den Zugang zu Point-of-Care-Diagnostika für Infektionskrankheiten für weniger geschultes Personal und macht den Transport von Proben zu den Kernlabors überflüssig. Es wird erwartet, dass die oben genannten Faktoren das Wachstum des Marktes für Point-of-Care-Diagnostika für Infektionskrankheiten beschleunigen werden.

EINHALTENDE FAKTOREN

Mangelnde Genauigkeit im Zusammenhang mit Point-of-Care-Diagnosetests führt zu einer geringeren Produktakzeptanz

Ein Großteil der Weltbevölkerung mit Infektionskrankheiten wie HIV, Malaria und Tuberkulose lebt in Entwicklungsländern. In Ländern mit niedrigem bis mittlerem Einkommen haben die mangelnde Ausbildung von Ärzten und die schlechte Produktzugänglichkeit aufgrund geringerer Pro-Kopf-Ausgaben zu einem Rückgang der Akzeptanz von POC-Kits geführt. Darüber hinaus haben Probleme wie die Nichteinhaltung von Testverfahren, die Inkompetenz des Bedieners und die Verwendung unkontrollierter Reagenzien und Geräte zu einer erhöhten Fehlerquote bei POC-Tests für Infektionskrankheiten geführt. Laut einem im April 2022 von der American Association for Clinical Chemistry veröffentlichten Artikel sind beispielsweise Testfehler und Qualitätskontrolle die beiden größten Herausforderungen im Zusammenhang mit POCT-Tests. In ähnlicher Weise bestätigten laut einem im Jahr 2022 in NCBI veröffentlichten Artikel im Vereinigten Königreich 66 Labore, dass es keine POCT-Schulung gab. Diese Ergebnisse zeigten einen eindeutigen Mangel an POCT-Lehre und -Schulung, was zu einem Mangel an erforderlichen Fähigkeiten unter biomedizinischen Wissenschaftlern im Vereinigten Königreich führte. Daher führen zunehmende Genauigkeitsfehler aus mehreren Gründen, einschließlich eines Mangels an qualifizierten Fachkräften, zu Fehlinterpretationen und dürften das Marktwachstum behindern.

SEGMENTIERUNGSANALYSE

Durch Technikanalyse

Die Benutzerfreundlichkeit und Verfügbarkeit von Lateral Flow Kits förderten das Segmentwachstum

Basierend auf der Technik wird der Markt in Lateral-Flow-Immunoassays, Agglutinationstests, Durchfluss-/Immunkonzentrationsassays usw. unterteiltMolekulare Diagnostik.

Das Segment der Lateral-Flow-Immunoassays hielt im Jahr 2022 einen dominanten Marktanteil bei der Point-of-Care-Diagnostik (POC) für Infektionskrankheiten. Dies ist auf die Verfügbarkeit von Testkits und den Vorteil einer schnelleren Diagnose in dezentralen Umgebungen zurückzuführen. Das Wachstum des Segments wurde auch durch eine Zunahme der Produkteinführungen gestützt, die durch die Herausforderungen durch den COVID-19-Ausbruch vorangetrieben wurden.

Das Segment Molekulardiagnostik dürfte im Prognosezeitraum die höchste CAGR aufweisen. Dies ist auf die zunehmende Anwendung von Konzepten wie ELISA und RT-PCR in POC-Testkits für Infektionskrankheiten zurückzuführen. Darüber hinaus dürfte die steigende Anzahl an Produkteinführungen den Segmentumsatz steigern. Beispielsweise kündigte BD im Mai 2022 die Einführung von BD COR MX in den USA an, einer vollautomatischen Plattform für die molekulare Diagnostik von Infektionskrankheiten mit hohem Durchsatz.

- Das Segment Lateral Flow Immunoassay wird im Jahr 2026 voraussichtlich einen Anteil von 31,2 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Darüber hinaus steht das Segment der Durchflusstests/Immunkonzentrationsassays vor einem erheblichen Wachstum mit einer bemerkenswerten CAGR im Analysezeitraum. Dieser Anstieg ist auf die zunehmende Einführung fortschrittlicher Kits durch immer mehr Branchenteilnehmer auf dem Weltmarkt zurückzuführen. Diese Kits basieren auf der Durchflusstechnik. Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein für die Wirksamkeit von Agglutinationstests zur Diagnose von Infektionskrankheiten das Wachstum des Agglutinationstestsegments im Analysezeitraum vorantreiben wird.

Durch Krankheitsanalyse

Steigender Verkauf von POC-Kits zur Steigerung des CDI-Umsatzwachstums

Basierend auf der Krankheit ist der Markt in Clostridium-difficile-Infektionen (CDI), Influenza, Lungenentzündung/Streptokokken-assoziierte Infektionen, Hepatitis-C-Virus, Respiratory-Syncytial-Virus, Tuberkulose, MRSA, HIV, Hepatitis-B-Virus und andere unterteilt.

Die weltweite Inzidenzrate von Infektionskrankheiten und die zunehmende Diagnoselast haben zu einer raschen Einführung von POC-Testkits geführt. Aufgrund des enormen Verkaufsvolumens von POC-Kits für die CDI-Diagnose hatte CDI im Jahr 2022 den höchsten Marktanteil. Die zunehmende Prävalenz von CDI in Entwicklungsländern erhöht die Nachfrage nach POCT-Kits für Infektionskrankheiten und trägt zum Marktwachstum bei. Laut einem im März 2023 im International Journal of Infectious Diseases veröffentlichten Artikel, der auf den 50 Studien basiert, betrug die gepoolte Prävalenz von CDI in China in den letzten fünf Jahren beispielsweise 11,4 %. Auf Intensivstationen und Krankenhäusern haben sich Clostridium-difficile-Infektionen als die am weitesten verbreitete Infektion herausgestellt, was zu einer erheblichen Nachfrage nach POC-CDI-Diagnosekits führt.

Die Hauptursache für akute Atemwegsinfektionen, die Influenza, hat zu einer zunehmenden Einführung von POC-Diagnoseprodukten für Infektionskrankheiten geführt, um eine rechtzeitige Krankheitsbehandlung zu ermöglichen. Darüber hinaus dürften die steigenden Forschungs- und Entwicklungsinvestitionen in fortschrittliche POC-Kits in Schwellenländern das Wachstum des Influenza-Segments ankurbeln. Beispielsweise kündigte Virax Biolabs, ein in Großbritannien ansässiges Biotechnologieunternehmen, im November 2022 die Einführung des RSV-Influenza-COVID-Triple-Virus-Antigen-Schnelltestkits in der Europäischen Union an. Die Testkits sind für den Einsatz in Point-of-Care-Umgebungen und zu Hause konzipiert und ermöglichen es Einzelpersonen, Infektionen im Zusammenhang mit dem Respiratory Syncytial Virus (RSV), Influenza und COVID-19 zu erkennen. Die Ergebnisse dieser Tests liegen in der Regel innerhalb von 15 Minuten vor. Auch der gestiegene Absatz von Produkten zur Diagnose anderer Krankheiten wie HIV, MRSA und Tuberkulose ist für das Wachstum dieses Segments verantwortlich.

Durch Endbenutzeranalyse

Steigende Krankenhausaufenthalte von Patienten beflügeln die Dominanz des Segments „Krankenhausbetten“.

In Bezug auf den Endverbraucher ist der Markt in Krankenhausbetten, Labore in Arztpraxen, Notfallversorgung und Einzelhandelskliniken, Heim- und Selbsttests, Pflegeheime und andere unterteilt.

Es wird erwartet, dass das Segment am Krankenbett im Prognosezeitraum einen dominanten Marktanteil ausmachen wird. Seine Dominanz ist auf die erhöhten Krankenhausaufenthalte von Patienten mit Infektionskrankheiten zurückzuführen. Dies hat zu einem Anstieg der Nachfrage nach Point-of-Care-Diagnostik für Infektionskrankheiten in Krankenhäusern geführt.

Aufgrund der zunehmenden Zahl eigenständiger Notfallversorgungs- und Einzelhandelskliniken in Industrie- und Schwellenländern wird erwartet, dass die Notfallversorgungs- und Einzelhandelskliniken im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen. In den beispiellosen Zeiten von COVID-19 haben andere Testeinrichtungen, Durchfahrtszentren und andere an Bedeutung gewonnen. Laut einem im Januar 2023 veröffentlichten Nachrichtenartikel sind beispielsweise in den USA rund 11.150 Notfallzentren entstanden. Dies ist wahrscheinlich auf die Notwendigkeit einer schnellen Diagnose von Coronavirus-Infektionen zurückzuführen.

Darüber hinaus wird erwartet, dass das Segment Heim- und Selbsttests im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Dies ist auf die zunehmende Präferenzverlagerung der Patienten von der Krankenhausdiagnostik hin zur häuslichen Pflege zurückzuführen.

REGIONALE Analyse

North America Infectious Disease Point-of-care (POC) Diagnostics Market 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Europa

Europa hatte den zweitgrößten Marktanteil und es wird erwartet, dass dieser Markt im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wächst. Dies ist auf die zunehmenden strategischen Allianzen zwischen wichtigen Akteuren zurückzuführen. Beispielsweise gab BIOSYNEX SA im Februar 2023 die Übernahme von Chembio Diagnostics, Inc. bekannt, um sein POC-Testportfolio zu stärken. Außerdem gab F. Hoffmann-La Roche Ltd im Dezember 2021 die Übernahme der TIB Molbiol Group bekannt. Ziel der Übernahme war es, die Kapazitäten für die schnelle Entwicklung von Tests für Infektionskrankheiten zu erweitern.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird aufgrund der zunehmenden Durchdringung der Marktteilnehmer und der stärkeren Akzeptanz von POC-Diagnosekits die höchste CAGR aufweisen. Darüber hinaus tätigen die Marktteilnehmer in dieser Region massive Investitionen, die die Nachfrage nach fortschrittlichen Produkten ankurbeln werden. Beispielsweise unterzeichnete Cipla Limited im Juni 2022 eine Vereinbarung zur teilweisen Übernahme von Achira Labs Private Limited. Ziel der Übernahme war die Entwicklung und Vermarktung medizinischer Point-of-Care-Testkits in Indien, wo Achira Labs Private Limited auf die Entwicklung von POC-Molekulartests und Immunoassays für die klinischen Bereiche von Infektionskrankheiten spezialisiert ist.

Lateinamerika und der Nahe Osten und Afrika

Der Markt für Point-of-Care-Diagnostik bei Infektionskrankheiten in Lateinamerika und im Nahen Osten und Afrika hatte im Vergleich zu den anderen drei Regionen einen geringeren Marktanteil, was auf das mangelnde Bewusstsein der Gesundheitsbranche und die Vorteile der Point-of-Care-Diagnose zurückzuführen ist.

WICHTIGSTE INDUSTRIE-AKTEURE

F. Hoffmann-La Roche Ltd, Cepheid Inc. und Abbott Laboratories werden mit starkem Produktportfolio Marktführer

Der Markt für Point-of-Care-Diagnostika für Infektionskrankheiten ist aufgrund der starken Produktportfolios und des bemerkenswerten Vertriebsnetzes großer Unternehmen in Industrie- und Schwellenländern halbkonsolidiert. F. Hoffmann-La Roche AG, Cepheid Inc. und Abbott Laboratories führen den Markt an und haben im Jahr 2022 einen dominanten Anteil. Die Einführung diagnostischer Produkte in Verbindung mit strategischen Kooperationen mit den wichtigsten Akteuren der Branche dürfte das Wachstum der Unternehmen fördern und zu höheren Marktanteilen führen. Allerdings ermöglichen die potenziellen Chancen, die der Markt bietet, in den kommenden Jahren den Einstieg mehrerer inländischer Akteure. Dies wird bis 2030 zu einem leicht fragmentierten Markt führen. Beispielsweise gab das in Großbritannien ansässige Unternehmen LumiraDx im September 2021 den Abschluss der Fusion mit CA Healthcare Acquisition Corp. (CHAC) bekannt. Durch den Zusammenschluss konnte LumiraDx sein Portfolio erweitern und die Transformation diagnostischer Tests mit einer Pipeline von über 30 Tests für häufige Gesundheitszustände vorantreiben, darunter Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Diabetes und Gerinnungsstörungen.

Andere wichtige Akteure wie bioMérieux, BD, Quidel Corporation und Danaher Corporation und andere sind ebenfalls in den Marktwettbewerb mit neuartigen POC-Produkten für fortgeschrittene Infektionskrankheiten eingetreten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- F. Hoffmann-La Roche Ltd(Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Abbott Laboratories(UNS.)

- Quest Diagnostics Incorporated (USA)

- BD (USA)

- bioMérieux SA (Frankreich)

- Cardinal Health, Inc.(UNS.)

- Cepheid (USA)

- Trinity Biotech (Irland)

- Quidel Corporation (USA)

- Bio-Rad Laboratories Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –Cipla Inc. brachte mit Cippoint ein Point-of-Care-Testgerät auf den Markt. Das Gerät ist CE-IVD-zugelassen und hilft bei der Diagnose nichtübertragbarer und ansteckender Krankheiten.

- Februar 2022 –Trinity Biotech erhielt von der Weltgesundheitsorganisation (WHO) die Zulassung für sein TrinScreen HIV, ein HIV-Screening-Produkt. Es handelt sich um einen Schnelltest, der anhand eines Blutstropfens aus der Fingerbeere in weniger als 12 Minuten Ergebnisse liefert.

- Oktober 2021 –Hologic, Inc. gab die Einführung des Aptima SARS-CoV-2/Flu Assay bekannt, eines Multiplex-COVID-19/Grippe-Tests in Nordamerika und Europa zum Nachweis der drei Atemwegsviren SARS-CoV-2, Influenza A und Influenza B.

- April 2021 –Chembio Diagnostics, Inc. gab die Einführung des schnellen Point-of-Care-COVID-19/Grippe-A&B-Tests bekannt. Der Test liefert Ergebnisse innerhalb von 15 Minuten.

- März 2021 –Roche gab die Einführung des Cobas SARS-CoV-2 Variant Set 1 Tests bekannt. Dieser Test wurde entwickelt, um die in Großbritannien, Südafrika und Brasilien vorkommenden COVID-19-Varianten zu erkennen.

BERICHTSBEREICH

Der Marktbericht für Point-of-Care-Diagnostika für Infektionskrankheiten bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Marktforschungsbericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von -2,8 % von 2026 bis 2034 |

|

Segmentierung |

Durch Technik

|

|

Durch Krankheit

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird die globale Marktgröße im Jahr 2026 auf 13,97 Mrd.

Im Jahr 2025 lag Nordamerika bei 5,22 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026-2034) eine CAGR von -2,8 % aufweisen.

Es wird erwartet, dass das Segment der Molekulardiagnostik im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die zunehmende Verbreitung von Infektionskrankheiten und die Einführung fortschrittlicher POC-Produkte durch Marktteilnehmer sind wichtige Faktoren für das Wachstum des Marktes.

F. Hoffmann-La Roche Ltd., Cepheid und Abbott Laboratories sind wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2022.

Es wird erwartet, dass die zunehmende Belastung durch die Unterdiagnose von Infektionskrankheiten und die Nachfrage nach POC-Produkten durch Schwellenländer die Akzeptanz auf dem Weltmarkt vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf