Wachstum, Größe, Anteil und Analyse des Marktes für Präzisionsgelenkte Munition, nach Plattform (Land, Luft und See), nach Betriebsmodus (autonom und halbautonom), nach Typ (taktische Raketen, Lenkraketen, Torpedos, Abfangraketen und andere), nach Komponente (Leit- und Navigationssysteme, Zielerfassungssysteme, Antriebssysteme und andere), nach Systemtyp (Trägheitsnavigationssystem, globale Positionierungssysteme, EO/IR, Radar). Zielsuche und andere), nach Geschwindigkeit (Unterschall, Überschall und Hyperschall), nach Reichweite (kurze Reichweite, mittlere Reichweite und andere) und globale P

WICHTIGE MARKTEINBLICKE

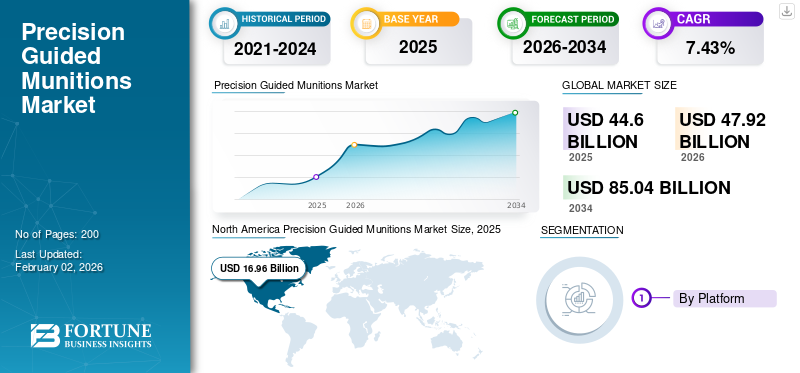

Die globale Marktgröße für präzisionsgelenkte Munition wurde auf USD geschätzt44,60Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen47,92Milliarden im Jahr 2025 auf USD85.04Milliarden bis 2034, was einem CAGR von entspricht7,43 %im Prognosezeitraum. Nordamerika dominierte den Markt für Lenkmunition mit einem Marktanteil von38.03% im Jahr 2025.

Präzisionsgelenkte Munition sind Raketen und Bomben, die mit Lenksystemen ausgestattet sind, um bestimmte Ziele präzise zu treffen und Kollateralschäden zu minimieren. Diese Genauigkeit erreichen sie durch verschiedene Technologien wie GPS, Laserführungstechnologie uswTrägheitsnavigationssysteme. Die Notwendigkeit einer verbesserten operativen Effektivität, geringerer Kollateralschäden und höherer Militärausgaben treibt die Nachfrage nach präzisionsgelenkter Munition (PGM) an. Auch Faktoren wie geopolitische Spannungen, Fortschritte bei Leittechnologien und die Modernisierung militärischer Ausrüstung tragen zu dieser Nachfrage bei.

Zu den Hauptakteuren im Marktanalysebericht für Präzisionsgelenkte Munition gehören unter anderem Lockheed Martin Corporation, Northrop Grumman Corporation und Boeing Company. Diese Unternehmen treiben das Wachstum des Marktes für präzisionsgelenkte Munition voran, indem sie in Munition der nächsten Generation mit verbesserten Leitsystemen, größerer Autonomie und Fortschritten in den Antriebstechnologien investieren, sowie die KI- und ML-Integration in präzisionsgelenkte Munition, um das Ziel genau zu treffen, weiter nachgefragt wird. Der wachsende Verteidigungssektor, steigende Ausgaben, erhöhte geopolitische Spannungen und wachsende Bedrohungen veranlassen diese Akteure zu Innovationen und zur Zusammenarbeit mit Streitkräften auf der ganzen Welt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR PRÄZISIONSGEFÜHRTE MUNITIONEN

- Marktgröße 2025: 44,60 Milliarden US-Dollar

- Marktgröße 2026: 47,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 85,04 Milliarden US-Dollar

- CAGR: 7,43 % von 2026–2034

- Nordamerika dominierte den Markt für präzisionsgelenkte Munition mit einem Anteil von 38,03 % im Jahr 2025.

- Es wird erwartet, dass das teilautonome Segment bis 2026 62,54 % des Marktes ausmachen wird.

- Das Segment der luftgestützten Plattformen wird voraussichtlich im Jahr 2026 mit einem Anteil von 42,76 % den Markt anführen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 16,96 Milliarden US-Dollar, unterstützt durch hohe Verteidigungsausgaben und militärische Modernisierungsprogramme.

Europa

Auf Europa entfielen im Jahr 2025 24,10 % des Weltmarktes, angetrieben durch die Modernisierung der NATO-Verteidigung und Sicherheitsinvestitionen.

Asien-Pazifik

Der asiatisch-pazifische Raum eroberte im Jahr 2025 22,52 % des Weltmarktes, angetrieben durch steigende Verteidigungsbudgets und Modernisierungsinitiativen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 16,65 Milliarden US-Dollar erreichen.

Japan

Der Markt soll im Jahr 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen

Mehr lesen

Marktdynamik

Markttreiber

Steigende Militärausgaben und Nachfrage nach fortschrittlichen Waffen Treiben Sie das Marktwachstum voran

Nationen auf der ganzen Welt konzentrieren sich auf die Weiterentwicklung ihrer bestehenden Waffenfähigkeiten, angetrieben durch Faktoren wie zunehmende geopolitische Spannungen, Gegenmaßnahmen und die Notwendigkeit, die alternde Flotte zu modernisieren. Darüber hinaus konzentrieren sich Nationen wie die USA und Russland darauf, konventionelle Munition in präzisionsgelenkte Munition umzuwandeln, indem sie den präzisionsgelenkten Bausatz in die vorhandene Munition einbauen. Darüber hinaus steigt die Nachfrage nach fortschrittlichen Verteidigungswaffen, beispielsweise PGMs mit Leitsystemen wieGPS, Laserführungstechnologie und Infrarotsensoren bieten höchste Genauigkeit, minimieren Kollateralschäden und steigern die Effektivität militärischer Operationen.

Regionale Konflikte und zunehmende Spannungen Wachstum des Kraftstoffmarktes

Regionale Konflikte wie der anhaltende Krieg zwischen Russland und der Ukraine haben die Nachfrage nach fortschrittlicher präzisionsgelenkter Munition in Europa angeheizt. Beispielsweise werden die USA im Juli 2025 der Ukraine Hilfe leisten, um billige Drohnen zu Präzisionswaffen aufzurüsten. Pentagon-Vertrag im Wert von 50 Millionen US-Dollar mit amerikanisch-deutschem Unternehmen vereinbart, während Russland seine nächtlichen Bombardierungen verstärkt.

Darüber hinaus schloss die Kalaschnikow im Dezember 2024 die Lieferung hochpräziser Waffen ab, was einen Erfolg in der Geschäftstätigkeit des Unternehmens darstellt. Die Lieferungen bestehen aus Systemen wie Boden-Luft-Lenkflugkörpern (SAMs) für das Strela-Luftverteidigungssystem, luftgestützten Panzerabwehrraketen „Vikhr-1“ und gelenkten Artilleriegeschossen „Kitolov-2M“.

Diese präzisionsgelenkten Waffen, die in der laufenden Special Military Operation (SMO) im Russland-Ukraine-Krieg sowie im jüngsten Israel-Iran-Konflikt in großem Umfang eingesetzt wurden, haben dazu geführt, dass der Markt sowohl bei der Produktion als auch beim Einsatz präzisionsgelenkter Munition einen erheblichen Anstieg verzeichnete.

Marktbeschränkungen

Hohe Entwicklungs- und Beschaffungskosten sowie Integrationskomplexität behindern das Marktwachstum

Die anfänglichen Investitionen in die Entwicklung oder Beschaffung der präzisionsgelenkten Munition liegen zwischen mehreren Millionen und Milliarden, abhängig von mehreren Faktoren wie der integrierten Technologie, der erforderlichen Reichweite und anderen Waffenfähigkeiten. PGMs erfordern spezielle Integrations-, Test- und Wartungsverfahren, einschließlich spezifischer Speicheranforderungen, Elektronikwartung und Software-Updates. Dies kann die Gesamtkosten und die Komplexität ihrer Bereitstellung erhöhen und das Marktwachstum behindern.

Laut einem Bericht über die Kosten für Raketen und Bomben belaufen sich beispielsweise die Stückkosten für den AIM-9X Sidewinder (Luftwaffe) auf etwa 0,47 Millionen US-Dollar, für den AIM-9X Sidewinder (Marine) auf etwa 0,43 Millionen US-Dollar und für den GBU-53/B Storm Breaker/Small Diameter Bomb II (SDB II) (Luftwaffe) auf 0,19 Millionen US-Dollar. Bei diesen Stückpreisen handelt es sich um Durchschnittspreise für die gesamten geplanten Bestellungen für das Geschäftsjahr 2021.

Zuverlässigkeit der Sensoren und Exportbeschränkungen behindern das Marktwachstum

Die Genauigkeit und Zuverlässigkeit autonomer PGMs hängt stark davon abSensorDaten und Fehler oder Fehlfunktionen bei Sensormessungen oder Zielalgorithmen können zu Fehlleitungen führen. Darüber hinaus können Faktoren wie Wetter, Licht und Störfaktoren (Rauch, Staub) die Genauigkeit sensorbasierter Leitsysteme negativ beeinflussen. Darüber hinaus sind Fortschritte bei der Sensorbandbreite, der Miniaturisierung und der Integration von Subsystemen erforderlich, um diese Einschränkungen zu überwinden und vielseitigere und genauere PGMs zu schaffen.

Marktchancen

Der technologische Fortschritt von der Miniaturisierung der Sensoren bis zur Integration von KI und ML eröffnet Marktchancen

Die Integration von künstlicher Intelligenz und maschinellem Lernen verwandelt PGMs in „intelligente Waffen“ mit erweiterten Fähigkeiten wie fortschrittlicher Verteidigung, Zielerkennung, Flugbahnkorrektur in Echtzeit, autonomer Entscheidungsfindung und netzwerkfähigen Fähigkeiten. Darüber hinaus kombinieren PGMs mit mehreren Leitsystemen Technologien wie GPS, Trägheitsnavigationssysteme (INS), Laser, Infrarot (IR) und Radar, um die Genauigkeit und Anpassungsfähigkeit zu verbessern und einen effektiven Betrieb auch unter schwierigen Bedingungen zu gewährleisten.

Darüber hinaus ist der Einsatz innovativer Materialien und Fertigungstechniken, wie z3D-Druckermöglicht die Herstellung komplexer und maßgeschneiderter Munition und bietet potenzielle Vorteile in der Logistik und Anpassungsfähigkeit an verschiedene Kampfsituationen. Es eröffnet die Marktchance für neue Akteure, in den Markt einzutreten.

Beispielsweise vergab die US-Armee im Mai 2023 einen Auftrag über drei Jahre an BAE Systems im Wert von 72,5 Millionen US-Dollar. Dieser Vertrag beinhaltet die kontinuierliche Forschung und Entwicklung präzisionsgelenkter Munition.

Markttrends für Präzisionsführungsmunition

Entwicklung kleinerer PGMs für Echtzeit-Targeting-Anpassungen Treibt den Markttrend voran

Entwicklung kleinerer, leistungsstärkerer PGMs für einen breiteren Einsatz, die Integration von KI undDatenanalysefür Echtzeit-Targeting-Anpassungen und die Erstellung von PGMs zur Verwendung in mehreren Bereichen (Land, Luft, See und Weltraum). Für einen effektiven gemeinsamen Betrieb ist es von entscheidender Bedeutung, sicherzustellen, dass PGMs nahtlos mit verschiedenen Plattformen und Kommunikationssystemen über verschiedene Domänen hinweg zusammenarbeiten können. Diese Fortschritte zielen darauf ab, die Wirksamkeit und Anpassungsfähigkeit von PGMs in der modernen Kriegsführung zu verbessern.

Beispielsweise erhielt OKSI im Juli 2024 einen Auftrag zur Lieferung mehrerer Verträge im Gesamtwert von fast 6 Millionen US-Dollar von USSOCOM und dem Air Force Research Laboratory (AFRL) für ihren ARMGDN-Sucher. ARMGDN ist eine Funktionserweiterung des APKWS-Laserführungskits von BAE Systems und ermöglicht die passive Zielerfassung und -verfolgung für Präzisionseinsätze.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Autonome Targeting-Technologien werden immer häufiger eingesetzt im Markt

Während GPS ein primäres Leitsystem ist, werden alternative Navigationssysteme für Umgebungen ohne GPS entwickelt. Die Integration von KI und autonomen Fähigkeiten ermöglicht es PGMs, mit minimalem menschlichen Eingriff zu arbeiten, was die Genauigkeit verbessert und die Betriebskosten senkt. Darüber hinaus wird auch erheblich in die Hyperschall-PGM-Technologie investiert. Modernisierungsprogramme treiben die Einführung von PGMs voran und Kooperationen zwischen Regierungen und Herstellern fördern Innovationen.

Beispielsweise unterzeichnete Schweden im Juni 2025 einen Vertrag mit dem europäischen Raketenhersteller MBDA über die Lieferung von Panzerabwehrraketen vom Typ Akeron MP, die über einen IR-Sucher und einen GPS-Sucher verfügen.

Auswirkungen zunehmender geopolitischer Spannungen, anhaltender und jüngster Konflikte in Europa, im Nahen Osten und im asiatisch-pazifischen Raum.

Zunehmende geopolitische Spannungen und regionale Kämpfe, vor allem im Südchinesischen Meer, in Osteuropa (Russland-Ukraine) und im Nahen Osten (Israel-Iran und Hamas), beschleunigen die Nachfrage nach präzisionsgelenkter Munition erheblich.

Russland-Ukraine-Konflikt

Erhöhte Nachfrage

Der Krieg zwischen Russland und der Ukraine hat den Markt für präzisionsgelenkte Munition (PGM) erheblich beeinflusst, indem er ihre entscheidende Rolle in der modernen Kriegsführung hervorgehoben und sowohl ihre Stärken als auch ihre Schwachstellen offengelegt hat. Der Krieg hat den Wert von PGMs gezeigt und zu einer erhöhten Nachfrage von Ländern geführt, die ihre militärischen Fähigkeiten verbessern möchten.

Der Konflikt hat zu einer erhöhten Nachfrage nach PGMs geführt, da diese nachweislich wirksam sind, Ziele präzise anzugreifen und Kollateralschäden zu reduzieren. Allerdings hat der Krieg auch Herausforderungen im Zusammenhang mit GPS-Störungen und der Wirksamkeit von PGMs in stark umkämpften elektromagnetischen Umgebungen zutage gefördert.

Miniaturisierung

Auch der Bedarf an kleineren, leichteren PGMs, die von verschiedenen Plattformen, einschließlich Drohnen, eingesetzt werden können, gewinnt an Bedeutung. Beispielsweise startete die Ukraine im Juni 2025 eine innovative Angriffsserie gegen vier russische Luftwaffenstützpunkte, darunter einige tief auf russischem Territorium. Bei dieser Spider-Web-Mission setzten sie präzisionsgelenkte Munition in Form kostengünstiger Quad-Copter ein, die mit kleinen Sprengladungen bewaffnet waren.

Markteinschätzung für Präzisionslenkungsmunition im Nahen Osten nach dem Konflikt zwischen Israel, Iran und der Hamas

Der Israel-Hamas-Konflikt und die daraus resultierenden Spannungen mit dem Iran haben den Markt für präzisionsgelenkte Munition (PGM) im Nahen Osten erheblich beeinträchtigt, da die Nachfrage nach fortschrittlichen Waffen gestiegen ist und sich die regionale Machtdynamik verändert hat.

Israel, ein wichtiger Akteur in der PGM-Industrie, verzeichnete einen Anstieg der Waffenverkäufe, insbesondere an europäische Länder, und stand gleichzeitig vor der Herausforderung, seine Verteidigungssysteme an die sich entwickelnden Bedrohungen anzupassen.

Beispielsweise warf Israel im Juli 2025 insgesamt mehr als 4.000 präzisionsgelenkte Munition auf den Iran ab und schlug dabei Entfernungen von bis zu 1.400 Meilen von israelischen Stützpunkten entfernt ein. Hervorhebung der Bedeutung und des Bedarfs an fortschrittlicher präzisionsgelenkter Munition. Weitere Steigerung der Nachfrage nach PGMs in Europa und der ME&A-Region

Zunehmende Spannungen im Südchinesischen Meer steigern die Nachfrage nach PGMs

Im Streit um das Südchinesische Meer geht es um sich überschneidende territoriale und maritime Ansprüche mehrerer Länder, vor allem Chinas, Brunei, Taiwans, der Philippinen, Vietnams und Malaysias. Diese Spannungen haben dazu geführt, dass die Nachfrage nach PGMs auf Meeresplattformbasis angestiegen ist, wobei regionale Spannungen und Territorialstreitigkeiten zu höheren Verteidigungsausgaben und Modernisierungsbemühungen geführt haben.

SEGMENTIERUNGSANALYSE

Nach Plattform

Die Plattform unterteilt den Markt in Land-, Luft- und Marineplattformen.

Es wird erwartet, dass das Luftlandesegment den Markt mit einem Anteil von 42,76 % im Jahr 2026 dominieren wird, da luftgestützte präzisionsgelenkte Munition (PGM) große Entfernungen zurücklegen kann und Angriffe auf Ziele ermöglicht, die sich tief im feindlichen Territorium oder in Gebieten befinden, die für andere Plattformen schwer zu erreichen sind. Darüber hinaus wird das Luftlandesegment bevorzugt für Missionen wie die Unterdrückung feindlicher Luftabwehrsysteme (SEAD), Luftunterstützung, strategische Abwehr und Terrorismusbekämpfung eingesetzt und bietet Flexibilität und Effektivität in einer Reihe von Szenarien.

Das Marinesegment wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum die höchste CAGR verzeichnen. Eine Kombination von Faktoren treibt das Wachstum des Marinesegments voran, darunter höhere Marineausgaben, der Bedarf an fortschrittlichen Fähigkeiten zur Schiffs- und U-Boot-Kriegsführung und die laufende Entwicklung einer netzwerkzentrierten Kriegsführung. Diese Faktoren steigern die Nachfrage nach PGMs, die in anspruchsvollen maritimen Umgebungen eingesetzt werden können und überragende Genauigkeit und Vielseitigkeit bieten.

Diese Trends auf dem Markt für präzisionsgelenkte Munition machen sich besonders im asiatisch-pazifischen Raum bemerkbar, wo Seestreitigkeiten im Südchinesischen Meer und die Notwendigkeit, die Verteidigungsfähigkeiten zu stärken, Investitionen in präzisionsgelenkte Waffen vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Betriebsmodus

Das Betriebsmodussegment unterteilt den Markt in autonome und halbautonome Segmente.

Das autonome Segment hält weltweit den größten Marktanteil bei wertvoller Lenkmunition und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Dominanz dieses Segments wird auf die steigende Nachfrage nach fortschrittlichen militärischen Fähigkeiten zurückgeführt, die die operative Effizienz steigern und die Notwendigkeit menschlicher Eingriffe in Kampfszenarien mit hohem Risiko verringern. Investitionen in Programme zur Modernisierung der Verteidigung treiben die Entwicklung und den Erwerb autonomer Systeme voran und ermöglichen es den Militärs, ihre strategische Überlegenheit aufrechtzuerhalten.

Es wird prognostiziert, dass das Segment der halbautonomen präzisionsgelenkten Munition den Markt im Jahr 2026 mit einem Anteil von 62,54 % nach Betriebsmodussegmenten dominieren wird. Halbautonome Systeme werden durch eine Kombination von Faktoren angetrieben, darunter eine erhöhte Nachfrage nach Präzisionsangriffen, Kosteneffizienz im Vergleich zu vollständig autonomen Systemen und eine wachsende Präferenz für herumlungernde Munition.

Beispielsweise sind GPS-gesteuerte Systeme (autonom) anfällig für Störungen und Interferenzen, während halbautonome Systeme andere Leitsysteme wie Laser- oder Infrarotführung nutzen können, um diese Einschränkung zu überwinden, was dazu führt, dass halbautonome Segmente einen erheblichen Anteil am Markt für präzisionsgelenkte Munition halten.

Nach Typ

Darüber hinaus ist der Markt nach Typ in taktische Raketen (Boden-Boden- und Luft-Boden-Raketen), Lenkraketen (Boden-Boden-, Luft-Boden- und Boden-Luft-Raketen), Torpedos, Abfangraketen (MANPADS und Mobile ADS), herumlungernde Munition (wiedergewinnbar und entbehrlich) und gelenkte Raketen unterteiltMunition(gelenkte Mörser, gelenkte Artilleriegeschosse und Gleitbomben).

Taktische Raketen dominierten den Markt für präzisionsgelenkte Munition, der den Markt voraussichtlich mit einem Anteil von 38,58 % im Jahr 2026 dominieren wird. Die Vielseitigkeit und Wirksamkeit taktischer Raketen in der modernen Kriegsführung, insbesondere in Szenarien, die kurze bis mittlere Distanzen und hochpräzise Angriffe erfordern. Ihre weit verbreitete Einführung auf verschiedenen Plattformen, einschließlich Bodenraketen, Flugzeugen und Marineschiffen, gepaart mit Fortschritten bei Leitsystemen, trägt zu ihrer Dominanz auf dem Markt für präzisionsgelenkte Munition bei.

Beispielsweise sorgte die australische Regierung im Januar 2024 dafür, dass Australien ab 2025 mit der Produktion von GMLRS-Raketen (Guided Multiple Launch Rocket System) beginnt, nachdem ein Vertrag über 37,4 Millionen US-Dollar zwischen Verteidigung und Lockheed Martin Australia unterzeichnet worden war.

Es wird erwartet, dass das Segment der Herumlungermunition das am schnellsten wachsende Segment im PGM-Markt sein wird. Das schnellste Wachstum des Segments ist auf die einzigartige Fähigkeit zurückzuführen, Aufklärung, Überwachung, Aufklärung (ISR) und Angriffsfähigkeiten in einem einzigen, kostengünstigen System zu kombinieren. Dies macht sie zu einer attraktiven Wahl in modernen Kriegsszenarien, einschließlich asymmetrischer und städtischer Umgebungen, in denen die Fähigkeit, herumzulungern, Ziele zu identifizieren und präzise zuzuschlagen, von entscheidender Bedeutung ist. Dies führt zum schnellsten Wachstum des Segments.

Im Juni 2024 sicherten sich beispielsweise UVision Inc., ein weltweit führender Anbieter von luftgestützten Loitering-Systemen, und Mistral Inc., ein angesehener Akteur in der US-Verteidigungsindustrie, einen Vertrag über 73,5 Millionen US-Dollar mit der US-Regierung über die Lieferung von Hero-120SF Loitering Munitions für das U.S. Special Operations Command.

Von Systemen

Das Systemsegment unterteilte den Markt in Leit- und Navigationssysteme, Zielerfassungssysteme, Antriebssysteme, Gefechtsköpfe und Stromversorgungssysteme.

Es wird erwartet, dass das Segment Leit- und Navigationssysteme im Jahr 2026 einen dominanten Marktanteil von 37,77 % halten wird. Die Dominanz dieser Systeme wird auf ihre weit verbreitete Verwendung in verschiedenen Arten präzisionsgelenkter Munition zurückgeführt, wie unter anderem taktische Raketen, Lenkraketen und herumlungernde Munition, bei denen es auf Präzision und Zuverlässigkeit ankommt. Darüber hinaus verbessern G&N-Systeme die Genauigkeit und Wirksamkeit dieser Waffen erheblich. Steigende globale Verteidigungsausgaben, Fortschritte bei vollständig autonomen Raketen und die wachsende weltraumgestützte Verteidigungsindustrie sind die Haupttreiber dieser Dominanz.

Beispielsweise erhielt CAES im Januar 2023 von Northrop Grumman einen Auftrag über die Bereitstellung von M-Code-GPS im Wert von mehr als 24 Millionen US-DollarAntennenfür Precision Guidance Kits (PGK).

Es wird erwartet, dass das Segment der Zielerfassungssysteme im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Zielerfassungssysteme spielen eine entscheidende Rolle bei der Ermöglichung präziser Angriffe und der Verbesserung der betrieblichen Effizienz. Darüber hinaus treibt die zunehmende Betonung von KI und ML zur Erzielung maximaler Effizienz bei der Zielerfassung und präzisen Treffern das Marktwachstum weiter voran.

Durch Technologie

Das Systemtypsegment unterteilt den Markt in Trägheitsnavigationssystem (INS), Global Positioning System (GPS), EO/IR,RadarHoming, lasergeführt, Dual-Technologie und andere.

Das Segment Inertial Navigation Systems (INS) dominiert den Markt für präzisionsgelenkte Munition. INS bietet eine eigenständige, äußerst zuverlässige Navigationslösung, die unabhängig von externen Signalen ist und daher für die präzise Zielerfassung verschiedener Umgebungen von entscheidender Bedeutung ist. GPS-, EO/IR-, Radar-Homing- und lasergeführte Systeme bieten ergänzende Funktionen und werden häufig in INS integriert, um die Genauigkeit und Zielerfassung zu verbessern.

Es wird erwartet, dass Dual-Technologie-Segmente im Zeitraum 2025–2032 das am schnellsten wachsende Segment auf dem Markt sein werden. Die Dual-Technologie ermöglicht PGMs eine höhere Flexibilität und Effektivität in verschiedenen Betriebsumgebungen. Diese Systeme kombinieren mehrere Führungsmethoden (wie Laser und GPS), um eine höhere Zielgenauigkeit und Anpassungsfähigkeit zu bieten, was sie für eine Reihe von Anwendungen wertvoll macht.

Kontinuierliche Fortschritte in den Bereichen Sensorfusion, KI und maschinelles Lernen verbessern die Fähigkeiten von Dual-Technologie-Systemen weiter und machen sie zuverlässiger und effektiver, so Polaris Market Research.

Beispielsweise erteilte die US-Luftwaffe im Januar 2024 Raytheon, einem RTX-Unternehmen, einen Auftrag über 345 Millionen US-Dollar zur Produktion und Lieferung von mehr als 1.500 StormBreakerintelligente Waffen. StormBreaker ist die führende netzwerkfähige Luft-Boden-Waffe, die mit ihrem Multieffekt-Gefechtskopf und dem Tri-Mode-Suchkopf bewegliche Ziele bei allen Wetterbedingungen angreifen kann.

Durch Geschwindigkeit

Das Geschwindigkeitssegment unterteilt den Markt in Unterschall, Überschall und Hyperschall.

Das Unterschall-Teilsegment dominiert das Geschwindigkeitssegment. Die Dominanz des Unterschallsegments wird auf seine Kosteneffizienz, Zuverlässigkeit und Kompatibilität mit bestehenden Militärplattformen zurückgeführt. Unterschall-PGMs, wie zum Beispiel Marschflugkörper, werden aufgrund ihrer Fähigkeit, präzise Angriffe mit minimalem Kollateralschaden durchzuführen, häufig eingesetzt und stehen im Einklang mit modernen Kriegsführungsrichtlinien, die auf Präzision und Effizienz Wert legen. Darüber hinaus sind Subsonic-PGMs häufig so konzipiert, dass sie mit einer Vielzahl vorhandener militärischer Plattformen wie Flugzeugen, Schiffen und U-Booten kompatibel sind, was sie zu einer praktischen Wahl für viele Verteidigungskräfte macht.

Beispielsweise erteilte die US-Armee Raytheon Technologies im August 2023 einen Auftrag im Wert von 200 Millionen US-Dollar zur Lieferung fortschrittlicher präzisionsgelenkter Artilleriemunition. Dieser Vertrag unterstreicht das kontinuierliche Engagement für die Verbesserung der landgestützten Artilleriekapazitäten der USA durch moderne PGM-Systeme.

Es wird erwartet, dass das Überschallsegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird, da es die höchste CAGR verzeichnet. Das Wachstum ist in erster Linie auf den Bedarf an fortschrittlichen Waffen in der modernen Kriegsführung zurückzuführen. Zunehmende geopolitische Spannungen, militärische Modernisierungsprogramme und die strategischen Vorteile, die Überschall bietet, treiben die Nachfrage nach fortschrittlichen, zuverlässigen und tödlicheren Überschall-PGMs weiter voran.

Darüber hinaus werden kontinuierliche Fortschritte bei Antrieb, Materialien und Leitsystemen sowie deren Integration erzieltkünstliche Intelligenzund maschinelles Lernen treiben die Entwicklung noch schnellerer und präziserer Hyperschall- und Überschallwaffen voran.

Nach Reichweite

Der Markt ist nach Reichweite in kurze Reichweite (bis zu 100 km), mittlere Reichweite (100 – 250 km), große Reichweite (250 – 500 km) und erweiterte Reichweite (über 500 km) unterteilt.

Das Kurzstreckensegment (bis zu 100 km) dominiert den Markt, hält den größten Anteil am Markt für präzisionsgelenkte Munition und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Vielseitigkeit, Erschwinglichkeit und Eignung von Kurzstreckenwaffen für verschiedene Konfliktszenarien, insbesondere in städtischen Kriegsführungs- und Aufstandsbekämpfungseinsätzen, führen dazu, dass Kurzstrecken-PGMs den Markt dominieren. PGMs mit kurzer Reichweite umfassen gelenkte Artillerie, herumlungernde Munition und lasergelenkte Raketen, die gegen zeitkritische Bedrohungen aus nächster Nähe wirksam sind und Vorteile wie Genauigkeit, minimale Kollateralschäden und Logistikkosten bieten. Darüber hinaus lassen sich Kurzstrecken-PGMs leichter einsetzen und nachladen, sodass sie sich für den Umlauf und das Manövrieren bei intensiven Einsätzen eignen.

Darüber hinaus treibt der Einsatz kostengünstiger PGM-Bausätze das Segmentwachstum weiter voran, da diese Bausätze herkömmliche ungelenkte Munition in präzisionsgelenkte Waffen umwandeln. Dieser Wandel wird durch Fortschritte in der Leittechnologie vorangetrieben, darunter GPS, Trägheitsnavigation und Laserleittechnologie.

Beispielsweise sicherte sich Finnland im August 2024 einen 70-Millionen-Dollar-Vertrag über 5.500 M1156A1 Precision Guidance Kits vom US-AußenministeriumArtillerie-Munition.

Das Mittelstreckensegment (100–250 km) hält den zweitgrößten Marktanteil, was auf die Ausgewogenheit von Reichweite und Vielseitigkeit des Segments zurückzuführen ist. Dies macht es zu einer beliebten Wahl für Streitkräfte in verschiedenen Anwendungsbereichen.

Regionaler Ausblick auf den Markt für Präzisionsführungsmunition

Je nach Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 16,96 Milliarden US-Dollar aus, was 38,03 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 18,26 Milliarden US-Dollar erreichen. Angetrieben durch erhebliche Verteidigungsausgaben, die frühzeitige Einführung fortschrittlicher Technologien und laufende militärische Modernisierungsprogramme. Der starke Fokus der Region auf Initiativen zur inneren Sicherheit und zur Terrorismusbekämpfung treibt das Marktwachstum zusätzlich voran.

Die USA nehmen eine führende Position auf dem nordamerikanischen Markt für präzisionsgelenkte Munition ein, was auf ihre starke Wirtschaft, den technologischen Fortschritt und die erheblichen Verteidigungsausgaben zurückzuführen ist. Mit der Präsenz wichtiger Akteure in der Region wie RTX Corporation, Northrop Grumman, Lockheed Martin Corporation und anderen. Darüber hinaus waren die USA Vorreiter bei der Einführung und Integration von Technologien wie KI,maschinelles Lernenund Datenanalyse für präzisionsgelenkte Munition. Der US-Markt soll bis 2026 ein Volumen von 16,65 Milliarden US-Dollar erreichen.

Beispielsweise erteilte die US-Armee Saab im August 2024 einen IDIQ-Vertrag (Indefinite Delivery, Indefinite Quantity) im Wert von 494 Millionen US-Dollar über einen Zeitraum von fünf Jahren für das XM919 Individual Assault Munition (IAM)-Programm. Die Lösung von Saab ist der AT4CS TW (Confined Space Tandem Warhead).

Europa

Der Markt für präzisionsgelenkte Munition in Europa verzeichnet ein erhebliches Wachstum, das auf zunehmende Sicherheitsbedenken und Verteidigungsausgaben zurückzuführen ist. Der Markt wird durch mehrere Faktoren angetrieben, wie den anhaltenden Konflikt zwischen Russland und der Ukraine, zunehmende geopolitische Spannungen, die Aufrüstung der NATO-Verteidigung und wachsende Budgets für den Heimatschutz. Europa verzeichnete im Jahr 2025 eine Marktgröße von 10,75 Milliarden US-Dollar, was 24,10 % des Weltmarktanteils entspricht, und soll im Jahr 2026 11,51 Milliarden US-Dollar erreichen.

Beispielsweise erhöhen die NATO-Mitgliedstaaten im Juni 2025 ihre Verteidigungsausgaben mit dem Versprechen, bis 2035 5 % des BIP für die Verteidigung bereitzustellen, was zu einer starken Nachfrage nach fortschrittlichen Sicherheitslösungen wie Luftverteidigungssystemen, fortschrittlichen Bedrohungserkennungssystemen und präzisionsgelenkter Munition führen wird. Sie werden jährlich mindestens 3,5 % des BIP auf der Grundlage der vereinbarten Definition der NATO-Verteidigungsausgaben bis 2035 für die Bereitstellung zentraler Verteidigungsanforderungen und die Erfüllung der NATO-Fähigkeitsziele bereitstellen. Der britische Markt soll bis 2026 ein Volumen von 5,23 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,91 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 10,05 Milliarden US-Dollar aus, was 22,52 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 10,87 Milliarden US-Dollar anwachsen. Faktoren wie anhaltende Territorialstreitigkeiten, steigende Militärausgaben und Modernisierungsprogramme treiben das Wachstum des Marktes für Präzisionsgelenkte Munition im asiatisch-pazifischen Raum voran. Zunehmende Spannungen und Territorialstreitigkeiten zwischen Ländern wie Indien und Pakistan, China und Taiwan, der jüngste Konflikt zwischen Thailand und Kambodscha und der Streit im Südchinesischen Meer in der Region steigern die Nachfrage nach fortschrittlichen Waffen, einschließlich PGMs, zur Verbesserung der Verteidigungsfähigkeiten. Der japanische Markt soll bis 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5,04 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,5 Milliarden US-Dollar erreichen.

Große Länder wie China, Indien, Japan, Australien und Südkorea investieren stark in den Erwerb und die Entwicklung von PGMs. Beispielsweise stärkt Indien seine Verteidigungsfähigkeiten mit den Raketen Prithvi, Agni und Brahmos, während China ebenfalls stark in Präzisionsangriffssysteme investiert.

Beispielsweise vergab das indische Verteidigungsministerium im Januar 2024 einen Auftrag an Bharat Dynamics Limited über die Lieferung fortschrittlicher präzisionsgelenkter Munition im Wert von 500 Millionen US-Dollar. Diese Beschaffung ist Teil der Strategie Indiens, seine militärischen Fähigkeiten angesichts der eskalierenden regionalen Spannungen zu verbessern.

Naher Osten

Der Nahe Osten hält einen erheblichen Anteil am Markt für präzisionsgelenkte Munition, und das Wachstum in der Region wird durch regionale Konflikte, steigende Verteidigungsausgaben und Modernisierungsbemühungen vorangetrieben. Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel sind unter anderem wichtige Akteure auf diesem Markt, wobei diese Länder stark in fortschrittliche Waffen und die inländische Verteidigungsproduktion investieren. Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 4,14 Milliarden US-Dollar 9,29 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 4,41 Milliarden US-Dollar erreichen.

Beispielsweise genehmigte das US-Außenministerium im März 2025 den ersten Verkauf fortschrittlicher Präzisions-Tötungswaffensysteme an Saudi-Arabien für geschätzte 100 Millionen US-Dollar. Das für den Verkauf nach Saudi-Arabien zugelassene Advanced Precision Kill Weapon System (APKWS) sei eine lasergelenkte Rakete, die sowohl Ziele in der Luft als auch an der Oberfläche treffen könne, hieß es in einer Erklärung vom Donnerstag.

Rest der Welt

Afrika und Lateinamerika teilen das Segment „Rest der Welt“ weiter auf. Der lateinamerikanische Markt wurde im Jahr 2025 auf 2,7 Milliarden US-Dollar geschätzt und machte 6,06 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,87 Milliarden US-Dollar erreichen. Die Regionen Afrika und Lateinamerika haben kleinere, aber wachsende Anteile am globalen Markt für präzisionsgelenkte Munition. Diese Regionen, insbesondere Brasilien, Argentinien, Ägypten und Südafrika, verzeichnen aufgrund erhöhter Sicherheitsbedenken, geopolitischer Instabilität und wachsender Verteidigungsbudgets eine erhöhte Nachfrage.

Wettbewerbslandschaft

Wichtige Akteure der Branche

OEM-Hersteller im Verteidigungsbereich prägen den Markt mit technologischen Fortschritten und strategischen Partnerschaften

Es wird erwartet, dass die Wettbewerbslandschaft auf dem Markt für präzisionsgelenkte Munition wächst und wichtige Akteure wie Lockheed Martin, Northrop Grumman Corp. und RTX unter anderem vertreten sein werden. Die Hauptakteure konzentrieren sich auf wachsende Investitionen in Forschung und Entwicklung, ein diversifiziertes Produktportfolio präzisionsgelenkter Munition und strategische Akquisitionen. Die wichtigsten Marktteilnehmer konzentrieren sich auf Strategien zur Geschäftsexpansion wie Vereinbarungen, Fusionen und Übernahmen, Wachstum des Produktportfolios und langfristige Innovationsverträge mit multinationalen Unternehmen, die am Markt vertreten sind.

Diese Unternehmen nutzen fortschrittliche Technologien, darunter KI- und ML-Integration, verbesserte Sensortechnologie und verbesserte Leichtbaumaterialien, um die Effektivität ihrer Erkennung, Verfolgung und Identifizierung von Zielen zu verbessern. Insgesamt wird der Fokus auf die technologische Integration mit KI und ML sowie fortschrittlichen Leitsystemen in den kommenden Jahren zu einem deutlichen Marktwachstum führen.

LISTE DER WICHTIGSTEN PRECISION GUIDE MUNITION-UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- Raytheon Technologies (USA)

- General Dynamics Corporation (USA)

- Boeing Company (USA)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Elbit Systems (Israel)

- Israel Aerospace Industries (Israel)

- Kongsberg Gruppen (Norwegen)

- Leonardo S.p.A. (Italien)

- MBDA (Europa)

- Rheinmetall AG (Deutschland)

- Saab AB (Schweden)

- Thales-Gruppe (Frankreich)

- General Atomics (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im März 2025 genehmigte das US-Außenministerium einen Verkauf präzisionsgelenkter Munition im Wert von 91,2 Millionen US-Dollar an Australien. Durch diesen Vertrag erhält Canberra 54 GMLRS-AW-Geschosse (Guided Multiple Launch Rocket Systems-Alternate Warhead) sowie TelemetrieKits, technische Dienstleistungen und zugehöriger Support.

- Im Juni 2025 unterzeichnete BAE Systems einen neuen Vertrag im Wert von 62 Millionen US-Dollar mit der schwedischen Verteidigungsmaterialverwaltung über die Lieferung zusätzlicher präzisionsgelenkter BONUS-Munition an die schwedischen Streitkräfte.

- Im Januar 2024 kündigte die französische Verteidigungsbehörde eine Ausschreibung für die Produktion von 155-mm-Artilleriegeschossen an, die sich derzeit im Besitz spanischer Unternehmen befinden. Die Hauptbedingung der Ausschreibung ist die Fähigkeit der Unternehmen, Granaten in großen Mengen herzustellen. Die Ausschreibung soll im Januar 2024 abgeschlossen werden. Danach wird das Ministerium eine Großbestellung für 155-mm-Munition aufgeben. Die Kosten der bereitgestellten Mittel für den Kauf von 155-mm-Artilleriemunition belaufen sich auf 531 Millionen US-Dollar.

- Im April 2024 stellte das Vereinigte Königreich der Ukraine gelenkte Dual-Mode-Paveway-IV-Bomben zur Verfügung, um ihre militärischen Fähigkeiten zu stärken. Die britische Regierung kündigte an, dass sie der Ukraine im Rahmen eines Deals im Wert von 622 Millionen US-Dollar ihre bislang größte Tranche an Militärhilfe gewähren werde.

- Im April 2024 unterzeichnete der südkoreanische Verteidigungsminister Hanwha Aerospace einen zweiten Executive-Vertrag mit der polnischen Rüstungsagentur über die Lieferung zusätzlicher K239 Chunmoo-Mehrfachraketensysteme (MLRS), CTM-290-Lenkflugkörper mit großer Reichweite und den Transfer von Trägermodulen und Raketentechnologie. Im Gegensatz dazu wird das Unternehmen im Wert von 3,55 Milliarden US-Dollar bis 2025 218 Systeme und mehrere Tausend Präzisionsmunition sowie Logistik- und Ausbildungsunterstützung liefern.

- Im Oktober 2024 erteilte die US-Luftwaffe Boeing einen Auftrag im Wert von 600 Millionen US-Dollar zur Lieferung von Joint Direct Attack Munition (JDAM) und Laser-JDAM-Tests und -Integration. Der Vertrag mit unbestimmter Lieferung/unbestimmter Menge umfasst technische Dienstleistungen und Support, die Integration von Flugzeug- und Waffensystemen sowie die Wartung.

- Im Dezember 2024 gab das israelische Unternehmen SpearUAV einen Vertrag über seine herumlungernden Munition Viper 300 im Wert von 20 Millionen US-Dollar bekannt, mit Optionen, die den Gesamtwert auf 60 Millionen US-Dollar erhöhen könnten.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endbenutzer von präzisionsgelenkter Munition. Darüber hinaus befasst sich der Bericht mit Einblicken in die Markttrends für präzisionsgelenkte Munition, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise, die regionale Analyse, die Marktteilnehmer, die Wettbewerbslandschaft und den Marktstatus und hebt das Wachstum der wichtigsten Branchen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die die Größe des Marktes in den letzten Jahren subventioniert haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattform

|

|

Nach Betriebsmodus

|

|

|

Nach Typ

|

|

|

Von Systemen

|

|

|

Durch Technologie

|

|

|

Durch Geschwindigkeit

|

|

|

Nach Reichweite

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2026 auf 47,92 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 85,04 Milliarden US-Dollar betragen.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,43 % wächst.

Die fünfzehn größten Akteure der Branche sind Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, General Dynamics Corporation, Boeing Company, BAE Systems Inc., Elbit Systems Inc., Israel Aerospace Industries, Kongsberg Gruppen und Leonardo S.p.A. MBDA, Rheinmetall AG, Saab AB, Thales Group und General Atomics, basierend auf Parametern wie Dienstleistungsportfolio, regionale Präsenz und Branchenerfahrung.

Nordamerika dominierte den Markt für Lenkmunition mit einem Marktanteil von 38,03 % im Jahr 2025.

Regionale Konflikte und zunehmende Spannungen im Nahen Osten und in Afrika sowie in einigen Regionen im asiatisch-pazifischen Raum befeuern den Markt zusätzlich

Zuverlässigkeit der Sensoren und Exportbeschränkungen behindern das Marktwachstum

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf