Größe des Private-Equity-Marktes, Aktien- und Branchenanalyse, nach Typ (Leveraged Buyouts (LBOs), Risikokapital, Immobilien-Private Equity, Notlagen und Sondersituationen und andere), nach Branche (Technologie, Gesundheitswesen, Verbraucher und Einzelhandel, Finanzdienstleistungen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

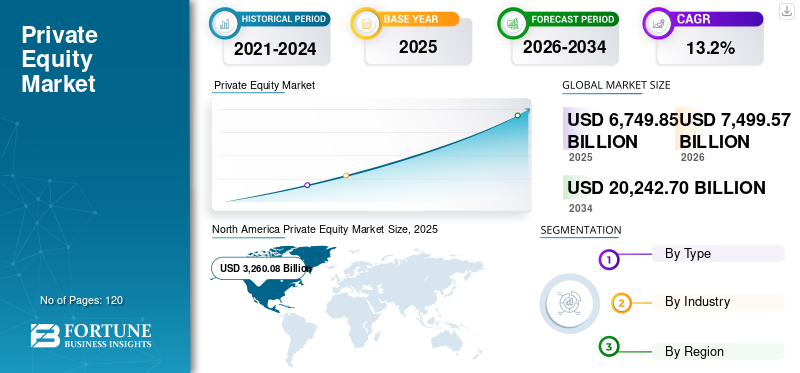

Die Größe des globalen Private-Equity-Marktes wurde im Jahr 2025 auf 6.749,85 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7.499,57 Milliarden US-Dollar im Jahr 2026 auf 20.242,70 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Private-Equity-Markt und hatte im Jahr 2025 einen Marktanteil von 48,3 %. Das Branchenwachstum wird durch institutionelle Kapitalexpansion, digitale Wertschöpfungsstrategien, regulatorische Entwicklungen und zunehmende grenzüberschreitende Investitionsaktivitäten in entwickelten und aufstrebenden Volkswirtschaften vorangetrieben.

Der globale Private-Equity-Markt wächst weiterhin als zentraler Bestandteil alternativer Anlagen, unterstützt durch anhaltende institutionelle Kapitalzuflüsse und sich weiterentwickelnde Portfolioallokationsstrategien. Das gesamte verwaltete Vermögen (AUM) wird im Jahr 2025 schätzungsweise 7 Billionen US-Dollar übersteigen, was das langfristige Wachstum über Buyout-, Wachstumskapital- und angrenzende Strategien widerspiegelt.

Institutionelle Anleger bleiben die wichtigsten Kapitalgeber. Pensionsfonds, Staatsfonds und Versicherungsgesellschaften erhöhen ihre Allokationen in Private Equity stetig und zielen oft auf 10–20 % des Gesamtportfolios ab. Diese Verschiebung wird durch die Suche nach Rendite, Diversifizierungsvorteilen und der Möglichkeit, Illiquiditätsprämien im Vergleich zu öffentlichen Märkten zu erzielen, vorangetrieben.

Die Fundraising-Aktivität hat sich im Vergleich zu Spitzenzyklen abgeschwächt, bleibt aber strukturell robust. Größere, etablierte Manager ziehen weiterhin unverhältnismäßig viel Kapital an, während aufstrebende Manager mit längeren Zeitplänen für die Mittelbeschaffung konfrontiert sind. Diese Konzentration spiegelt die Präferenz der Anleger für nachgewiesene Erfolgsbilanz und operative Fähigkeiten wider.

Die Private-Equity-Branche (PE) verzeichnet ein stetiges Wachstum, unterstützt durch ein wachsendes Angebot an privatem Kapital, das höhere Renditen als die öffentlichen Märkte anstrebt. Institutionelle Anleger wie Pensionsfonds, Staatsfonds und Versicherer haben ihre Allokationen in Privatvermögen weiter erhöht, um langfristige Renditeziele zu erreichen. Dieser anhaltende Kapitalzufluss verbessert die Fähigkeit von PE-Unternehmen, Übernahmen, Wachstumsinvestitionen und Sektorzusammenschlüsse branchenübergreifend zu finanzieren. Gleichzeitig unterstützt es spezialisiertere Strategien wie Secondaries und Private-Credit-Linked-Deals und erweitert so die allgemeine Marktaktivität.

- Beispielsweise ergab eine Umfrage unter Versicherungs-CIOs (durchgeführt von Goldman Sachs) im Jahr 2025, dass etwa 62 % der Versicherer planen, ihre Allokationen auf privaten Märkten zu erhöhen.

Darüber hinaus konzentrieren sich mehrere Branchenakteure wie Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group und TPG auf die Skalierung diversifizierter privater Marktplattformen und die Ausweitung der Investitionen in wachstumsstarke, widerstandsfähige Sektoren wie Technologie, Gesundheitswesen, Infrastruktur und Möglichkeiten im Zusammenhang mit privaten Krediten. Diese Unternehmen stärken auch ihre Wertschöpfungskapazitäten durch den Aufbau interner Betriebsteams.digitale TransformationEinheiten und Branchenspezialistengruppen zur Verbesserung der Portfolioleistung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Private-Equity-Markt

- Marktgröße 2025: 6.749,85 Milliarden US-Dollar

- Marktgröße 2026: 7.499,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20.242,70 Milliarden US-Dollar

- CAGR: 13,20 % von 2026–2034

- Nordamerika dominierte den Private-Equity-Markt mit einem Anteil von 48,3 % im Jahr 2025.

- Leveraged Buyouts (LBOs) hatten im Jahr 2025 nach Art den größten Marktanteil.

- Technologie hielt im Jahr 2025 den größten Branchensegmentanteil auf dem Weltmarkt.

Nordamerika

Nordamerika dominierte den Private-Equity-Markt mit einem Anteil von 48,3 % im Jahr 2025.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 1.628,83 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 12,5 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Marktwert von 1.285,72 Milliarden US-Dollar und blieb der drittgrößte regionale Markt.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 2.796,14 Milliarden US-Dollar geschätzt, was etwa 41,0 % des weltweiten Umsatzes ausmacht

Japan

Der Markt erreichte im Jahr 2025 etwa 164,18 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Mehr lesen

Private-Equity-Markttrends:

Die zunehmende Konvergenz von Private Equity und Private Credit ist ein deutlicher Trend, der am Markt zu beobachten ist

Die Konvergenz von Private Equity und Privatkrediten entwickelt sich zu einem wichtigen Markttrend, da PE-Sponsoren bei der Finanzierung von Akquisitionen, Refinanzierungen und Zusatzgeschäften zunehmend auf Nichtbanken-Kreditgeber zurückgreifen. Private Kredite haben sich über die direkte Kreditvergabe im mittleren Marktsegment hinaus auf LBO-Finanzierungen für große Unternehmen und die Refinanzierung von Konsortialkrediten ausgeweitet, wodurch sich der Wettbewerb mit öffentlichen Märkten verschärft und die Vertragsstrukturen neu gestaltet werden. Gleichzeitig bauen Sponsoren und Kreditgeber maßgeschneiderte Kapitalstapel auf (Unitranche, PIK-Anleihen, Holdco-Schulden), um längere Haltedauern und verzögerte Ausstiege zu unterstützen. Diese Überschneidung treibt auch das Wachstum bei Credit-Secondaries und Continuation-Style-Lösungen voran und ermöglicht Liquidität für LPs und Portfoliomanagement für GPs in einem langsameren Exit-Umfeld.

- Laut der Proskauer-Umfrage im Februar 2025 erwarteten beispielsweise 91 % der Befragten, dass die Transaktionsaktivität in den nächsten 12 Monaten zunehmen wird, was eine starke Dynamik bei Direktkrediten und Sponsorenfinanzierungen, einschließlich Akquisitions- und Refinanzierungsaktivitäten, widerspiegelt. Dies unterstreicht den Punkt, dass PE-Sponsoren zunehmend auf private Kredite angewiesen sind, da die Geschäftsabwicklung zunimmt.

Der Private-Equity-Markt befindet sich in einem deutlichen Wandel hin zur operativ getriebenen Wertschöpfung. In der Vergangenheit wurden Renditen durch mehrfache Erweiterungen und Leverage-Optimierung unterstützt. Unter den gegenwärtigen Bedingungen legen General Partners (GPs) Wert auf Margenverbesserung, Preisdisziplin und Umsatzsteigerung innerhalb der Portfoliounternehmen.

Die Haltefristen verlängern sich geringfügig. Der Zeitpunkt des Ausstiegs hängt zunehmend von Marktfenstern statt von vordefinierten Investitionszyklen ab. Daher werden Fortführungsinstrumente und Sekundärtransaktionen zunehmend zur Steuerung der Liquidität eingesetzt und gleichzeitig das Engagement in leistungsstarken Vermögenswerten gewahrt.

Die Branchenspezialisierung nimmt zu. Fonds konzentrieren ihr Kapital in Bereichen, in denen Fachkompetenz ein differenziertes Underwriting ermöglicht. Technologie, Gesundheitswesen und Unternehmensdienstleistungen dominieren weiterhin, unterstützt durch strukturelle Wachstumstreiber und wiederkehrende Umsatzmodelle. Co-Investment-Strukturen nehmen zu. Kommanditisten (Limited Partners, LPs) streben nach einer größeren Kontrolle über den Kapitaleinsatz und einer geringeren Gebührenbelastung. Dieser Wandel beeinflusst die Fondsökonomie und stärkt die Abstimmung zwischen Anlegern und Managern.

Die Datenintegration verändert Anlageprozesse. Erweiterte Analysen sind jetzt in die Geschäftsbeschaffung, Due Diligence und Portfolioüberwachung integriert. Unternehmen nutzen proprietäre Datensätze, um die Entscheidungsgenauigkeit zu verbessern und betriebliche Ineffizienzen frühzeitig im Investitionslebenszyklus zu erkennen. Umwelt-, Sozial- und Governance-Überlegungen werden zunehmend standardisiert. Die ESG-Integration ist kein Ermessen mehr und wird in Anlageausschüsse, Risikorahmenwerke und Berichtsstrukturen integriert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Marktdynamiken

Wachstumsfaktoren für den Private-Equity-Markt:

Wachstum von Secondaries und Continuation Funds verbessert die Liquidität und fördert die Akzeptanz von Private Equity

In einem langsameren Ausstiegsumfeld suchen viele LPs nach Liquidität, um Portfolios neu auszurichten, Überallokationen zu verwalten oder sich zu treffenCashflowBedürfnisse, und der Sekundärmarkt bietet einen direkten Weg, dies zu erreichen. Fortsetzungsfonds, in der Regel GP-geführte Transaktionen, ermöglichen es einem Sponsor, einen leistungsstarken Vermögenswert von einem älteren Fonds in ein neues Vehikel zu übertragen, sodass bestehende Anleger ihren Anteil entweder auszahlen oder verlängern können. Dieser Mechanismus unterstützt längere Zeitpläne für die Wertschöpfung, insbesondere für Vermögenswerte, die noch Wachstumspotenzial haben, sich aber nicht ideal für einen sofortigen Ausstieg eignen. Insgesamt stärkt die Ausweitung von Secondary- und Continuation-Fonds das Private-Equity-Ökosystem, indem sie Liquiditätsbeschränkungen lockert, das Kapitalrecycling verbessert und die anhaltende Dynamik der Mittelbeschaffung unterstützt.

- Beispielsweise heißt es im Global Secondary Market Review von Jefferies im Januar 2025, dass das weltweite Sekundärmarktvolumen im Jahr 2024 auf ein Rekordhoch angestiegen sei, was auf den starken Wunsch sowohl von LPs als auch GPs zurückzuführen sei, Liquidität zu generieren und Ausschüttungen zu beschleunigen, zusammen mit verbesserten Sekundärpreisen und einem hohen Maß an dediziertem Kapital.

Die institutionelle Kapitalallokation stützt weiterhin das Wachstum im Private-Equity-Markt. Große Vermögenseigentümer erhöhen ihr Engagement in alternativen Vermögenswerten im Rahmen langfristiger Portfolioaufbaustrategien. Diese Umverteilung wird durch die Notwendigkeit höherer Renditen und Diversifizierung über öffentliche Aktien und festverzinsliche Wertpapiere hinaus vorangetrieben. Mit der Ausweitung privater Märkte sind auch strukturelle Veränderungen in der Unternehmensfinanzierung verbunden. Unternehmen bleiben für längere Zeit privat und erweitern so das verfügbare Anlageuniversum. Dieser Trend ermöglicht es Private-Equity-Firmen, an früheren Wachstumsphasen teilzunehmen und gleichzeitig Einfluss auf die strategische Ausrichtung zu behalten.

Die operativen Fähigkeiten von Private-Equity-Firmen haben sich erheblich verbessert. Viele Unternehmen beschäftigen mittlerweile engagierte Betriebsteams mit Fachkenntnissen in den Bereichen digitale Transformation, Beschaffungsoptimierung und Umsatzmanagement. Diese Funktionen unterstützen eine vorhersehbarere Wertschöpfung bei allen Portfoliounternehmen. Die Entwicklung privater Kreditmärkte hat die Flexibilität bei der Geschäftsabwicklung erhöht. Alternative Kreditgeber bieten maßgeschneiderte Finanzierungslösungen und verringern so die Abhängigkeit von traditionellen Bankensystemen. Dadurch können Transaktionen auch bei eingeschränkten Kreditbedingungen durchgeführt werden.

Schwellenländer sorgen für zusätzliche Wachstumsimpulse. Wachsende Mittelschichtsbevölkerung, zunehmende digitale Akzeptanz und eine günstige demografische Entwicklung schaffen attraktive Bedingungen für den Kapitaleinsatz. Diese Regionen bieten ein höheres Wachstumspotenzial, allerdings mit erhöhter Komplexität bei der Umsetzung.

Beschränkende Faktoren:

Bewertungsunterschiede zwischen Käufern und Verkäufern schränken das Marktwachstum ein

Bewertungsunterschiede zwischen Käufern und Verkäufern schränken das Wachstum des Private-Equity-Marktes ein, da viele Verkäufer ihre Erwartungen weiterhin an den höheren Multiplikatoren der Niedrigzinsphase orientieren, während Käufer Geschäfte unter Berücksichtigung der heute höheren Kapitalkosten und konservativeren Wachstumsannahmen abschließen. Durch diese Diskrepanz vergrößert sich die Geld-Brief-Spanne, was dazu führt, dass mehr Geschäftsprozesse ins Stocken geraten oder der Abschluss länger dauert.

Infolgedessen werden PE-Unternehmen wählerisch und konzentrieren sich nur auf Vermögenswerte von höchster Qualität oder Situationen mit klarem operativen Potenzial. Die Bewertungslücke schränkt auch die Exit-Aktivität ein, da Sponsoren den Verkauf von Portfoliounternehmen möglicherweise so lange verzögern, bis sich die Preise verbessern. Insgesamt verringern anhaltende Preiskonflikte das Transaktionsvolumen, verlangsamen den Kapitaleinsatz und verzögern die Liquidität für Anleger.

Die makroökonomische Volatilität beeinflusst weiterhin die Dynamik des Private-Equity-Marktes. Inflationsunsicherheit, Zinsschwankungen und geopolitische Instabilität erschweren Bewertungsannahmen und verzögern Investitionsentscheidungen. Diese Faktoren führen zu Schwankungen sowohl bei den Einstiegspreisen als auch bei den Ausstiegsergebnissen. Höhere Kreditkosten haben die Attraktivität von Leveraged Buyouts verringert. Fremdfinanzierungen sind schwieriger zugänglich und teurer, was die Wirksamkeit traditioneller Kapitalstrukturen einschränkt. Von Sponsoren wird zunehmend verlangt, höhere Eigenkapitalbeiträge zu leisten, was zu einer Verwässerung des Renditeprofils führen kann.

Die Volatilität des öffentlichen Marktes hat die Aktivität bei Börsengängen eingeschränkt, während strategische Käufer bei Akquisitionsentscheidungen größere Vorsicht walten lassen. Dadurch verlängern sich die Haltefristen und die Liquiditätsrealisierung wird weniger vorhersehbar. Der regulatorische Druck nimmt in mehreren Gerichtsbarkeiten zu. Die Behörden konzentrieren sich auf Transparenz, Steuerstrukturen und Marktkonzentration. Insbesondere bei multinationalen Transaktionen werden die Compliance-Anforderungen immer komplexer.

Die Wettbewerbsintensität innerhalb der Private-Equity-Branche hat zugenommen. Zahlreiche Fonds zielen auf ähnliche Vermögenswerte ab, was die Einstiegsbewertungen in die Höhe treibt und die potenziellen Renditen schmälert. Dies zeigt sich insbesondere in wachstumsstarken Sektoren wie Technologie und Gesundheitswesen. Die Verfügbarkeit von Talenten stellt eine zusätzliche Einschränkung dar. Das Angebot an erfahrenen Anlageexperten und Betriebspartnern ist begrenzt, was die Kosten erhöht und möglicherweise die Ausführungsqualität beeinträchtigt.

Marktchancen:

Digitalisierung und KI-gestützte betriebliche Transformation bieten Marktwachstumschancen

PE-Firmen nutzen zunehmend KI und fortschrittliche Analysen, um zentrale Hebel wie Preisgestaltung, Nachfrageprognose, Beschaffung und Betriebskapitalmanagement in allen Portfoliounternehmen zu verbessern. Automatisierung und KI-gesteuerte Arbeitsabläufe senken außerdem die Betriebskosten, indem sie die Produktivität in Backoffice-Funktionen wie Finanzen, Personalwesen und Kundensupport verbessern. In kundenorientierten Bereichen tragen digitale Tools dazu bei, die Lead-Konvertierung zu verbessern, die Bindung zu verbessern und Angebote zu personalisieren, was das Umsatzwachstum und höhere Margen unterstützt.

Auch bei der Diligence und Portfolioüberwachung wird KI eingesetzt, um Risiken früher zu erkennen und die Entscheidungsfindung zu beschleunigen. Für fragmentierte Branchen ermöglicht die Digitalisierung eine skalierbare Integration von Add-on-Akquisitionen und verbessert so die Konsistenz und Synergien bei Roll-up-Strategien. Daher wird die Fähigkeit, durch digitale und KI-Initiativen messbare betriebliche Gewinne zu erzielen, zu einem entscheidenden Unterscheidungsmerkmal für PE-Fonds, was die Zinssätze für Neugeschäfte in die Höhe treibt und große Marktchancen schafft.

Der Private-Equity-Markt bietet erhebliche Chancen im mittleren Marktsegment, wo Ineffizienzen ausgeprägter sind. Den Unternehmen in diesem Segment mangelt es oft an Größe, operativem Know-how oder Zugang zu Kapital, was klare Wege zur Wertschöpfung durch strategische und operative Verbesserungen schafft. Die digitale Transformation bleibt eine zentrale Chance. Private-Equity-Firmen investieren zunehmend in Unternehmen, die Automatisierung, Datenanalyse und cloudbasierte Lösungen ermöglichen. Darüber hinaus setzen Sponsoren bei allen Portfoliounternehmen digitale Tools ein, um die Effizienz und Skalierbarkeit zu verbessern.

Investitionen in Infrastruktur und Energiewende gewinnen an Bedeutung. Der globale Wandel hin zur Dekarbonisierung schafft Nachfrage nach erneuerbaren Energieanlagen, Netzmodernisierung und nachhaltiger Infrastruktur. Diese Anlagen bieten langfristige, stabile Cashflows und Portfoliodiversifizierungsvorteile. Aufgrund der demografischen Entwicklung und der steigenden Nachfrage nach Dienstleistungen bietet das Gesundheitswesen weiterhin attraktive Chancen. Investitionen in die Gesundheitsversorgung, Medizintechnik und Biowissenschaften werden durch eine anhaltende Nachfrage und innovationsgetriebenes Wachstum unterstützt.

Sekundärmärkte expandieren und bieten Liquiditätslösungen und Optionen zur Portfoliooptimierung. Anleger können auf ausgereifte Vermögenswerte mit etablierten Leistungsprofilen zugreifen, wodurch das Risiko im Vergleich zu Primärinvestitionen verringert wird. Die Schwellenmärkte sind nach wie vor unterversorgt und bieten langfristiges Wachstumspotenzial. Wirtschaftliche Entwicklung, Urbanisierung und digitale Einführung fördern Investitionsmöglichkeiten in zahlreichen Sektoren.

Segmentierungsanalyse

Nach Typ

Steigender Bedarf an Leveraged Buyouts, die strukturierte Schuldenfinanzierungen unterstützen, trieb das Segmentwachstum voran

Je nach Art wird der Markt in Leveraged Buyouts (LBOs), Risikokapital, Immobilien-Private Equity, Distressed und Special Situations und andere unterteilt.

Leveraged Buyouts (LBOs) machten den größten Private-Equity-Marktanteil aus, da sie gut zu etablierten, Cash-generierenden Unternehmen passen, die strukturierte Fremdfinanzierungen unterstützen und vorhersehbare Renditen liefern können. LBOs bleiben für viele Sponsoren die bevorzugte Strategie, da sie Kontrollbesitz ermöglichen und es PE-Unternehmen ermöglichen, betriebliche Verbesserungen, Kostenoptimierungen und strategische Zusatzakquisitionen effektiver umzusetzen. Nordamerika und Westeuropa verfügen über eine große Pipeline an Mid-Market- und Carve-Out-Möglichkeiten, die sich gut für Buyout-Modelle eignen. Selbst wenn sich die Finanzierungsbedingungen verschärfen, dominieren Buyouts weiterhin, da Anleger ihre relativ stabilen Cashflows und klaren Wertschöpfungshebel im Vergleich zu Frühphasenstrategien mit höherem Risiko schätzen.

Es wird erwartet, dass das Risikokapital im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,9 % steigt, was auf die beschleunigte Kommerzialisierung von KI, Cloud-Software und Deep-Tech-Innovationen zurückzuführen ist, die neue wachstumsstarke Startup-Kategorien schaffen.

Leveraged Buyouts (LBOs) stellen nach wie vor das größte Segment innerhalb der Private-Equity-Branche dar und machen einen erheblichen Anteil des gesamten Transaktionswerts aus. Bei diesen Transaktionen handelt es sich typischerweise um den Erwerb reifer Unternehmen mit einer Kombination aus Eigenkapital und Fremdkapital. Allerdings hat sich die Rolle der Hebelwirkung weiterentwickelt. Angesichts höherer Kreditkosten hängt die Wertschöpfung zunehmend von betrieblichen Verbesserungen statt von Finanztechnik ab. Die Sponsoren konzentrieren sich auf Initiativen zur Umsatzsteigerung, Kostenoptimierung und strategische Neupositionierung. Mittelständische LBOs gewinnen aufgrund der attraktiveren Einstiegsbewertungen und der geringeren Wettbewerbsintensität im Vergleich zu Large-Cap-Deals an Bedeutung.

Risikokapital bleibt ein kritisches Segment und zielt auf junge und wachstumsstarke Unternehmen ab. Dieses Segment ist von Natur aus volatil und spiegelt Veränderungen in den Bewertungszyklen und Finanzierungsbedingungen wider. Trotz kurzfristiger Korrekturen bleiben langfristige Anlagethemen intakt. Das Kapital fließt weiterhin in Sektoren wie künstliche Intelligenz, Fintech und Unternehmenssoftware. Risikoinvestoren legen mehr Wert auf Einheitsökonomie, den Weg zur Rentabilität und Kapitaleffizienz und markieren damit eine Abkehr von den in früheren Zyklen beobachteten Wachstumsstrategien um jeden Preis.

Immobilien-Private-Equity-Unternehmen operieren innerhalb eines bestimmten Investitionsrahmens und kombinieren Asset-Backed-Strategien mit betrieblichen Verbesserungen. Die Anlageansätze reichen von einkommensgenerierenden Kernanlagen bis hin zu opportunistischen Entwicklungsprojekten. Die Marktdynamik wird durch Zinsbewegungen, Urbanisierungsmuster und Veränderungen in der Nachfrage nach Gewerbe- und Wohnflächen beeinflusst. Industrie- und Logistikanlagen ziehen weiterhin Kapital an, unterstützt durch die Ausweitung des E-Commerce und die Neukonfiguration der Lieferkette. Im Gegensatz dazu erfordern Büro- und Einzelhandelssegmente aufgrund struktureller Nachfrageänderungen eine selektivere Zeichnung.

Investitionen in Notlagen und Sondersituationen haben angesichts der wirtschaftlichen Unsicherheit wieder an Bedeutung gewonnen. Dieses Segment richtet sich an Unternehmen, die sich in finanziellen Schwierigkeiten, Liquiditätsengpässen oder operativer Unterleistung befinden. Investoren setzen Kapital und Restrukturierungsexpertise ein, um Vermögenswerte zu stabilisieren und neu zu positionieren. Das Chancenspektrum erweitert sich in Zeiten von Marktverwerfungen, wenn die Vermögenspreise vom inneren Wert abweichen. Für eine erfolgreiche Umsetzung sind fundierte Branchenkenntnisse, juristisches Fachwissen und operative Fähigkeiten erforderlich.

Andere Private-Equity-Strategien umfassen Wachstumskapital, Infrastruktur und Privatkredite. Wachstumskapital konzentriert sich auf Unternehmen mit etablierten Geschäftsmodellen, die Kapital für die Expansion benötigen. Diese Investitionen beinhalten in der Regel eine geringere Hebelwirkung und legen Wert auf eine Umsatzskalierung. Infrastrukturinvestitionen sorgen für stabile, langfristige Cashflows in Verbindung mit wesentlichen Dienstleistungen wie Energie, Transport und Versorgung. Private Credit ergänzt Eigenkapitalstrategien durch flexible Finanzierungslösungen, die oft auf spezifische Transaktionsanforderungen zugeschnitten sind. Zusammengenommen tragen diese Strategien zur Diversifizierung innerhalb von Private-Equity-Portfolios bei.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende klare Wertschöpfungshebel der Technologiebranche zur Ankurbelung des Segmentwachstums

Basierend auf der Branche ist der Markt in Technologie, Gesundheitswesen, Verbraucher und Einzelhandel, Finanzdienstleistungen und andere unterteilt.

Im Jahr 2025 dominierte die Technologie den Weltmarkt. Private-Equity-Firmen priorisieren weiterhin skalierbare, Asset-Light-Geschäftsmodelle, die wiederkehrende Umsätze und starke Margen liefern, insbesondere im Bereich Unternehmenssoftware.Cybersicherheitund KI-fähige Plattformen. Technologie-Deals blieben auch aufgrund klarer Wertschöpfungshebel wie der digitalen Transformation, der Produkterweiterung und der grenzüberschreitenden Marktdurchdringung attraktiv, die ein schnelleres Wachstum und erstklassige Exit-Multiples unterstützen.

- Beispielsweise schlossen Blackstone und Vista Equity Partners im Januar 2025 die Übernahme von Smartsheet ab und nannten es eine „KI-gestützte Enterprise-Work-Management-Plattform“, was verdeutlicht, wie große PE-Sponsoren skalierbaren Software-Assets mit wiederkehrenden Umsatzmodellen Priorität einräumen.

Das Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,0 % wachsen, was auf die steigende Nachfrage der alternden Bevölkerung nach Gesundheitsdienstleistungen, die zunehmende Belastung durch chronische Krankheiten und die anhaltenden Ausgaben für spezialisierte Pflege und ambulante Dienste zurückzuführen ist.

Technologie bleibt das dominierende Branchensegment auf dem Private-Equity-Markt, sowohl im Hinblick auf das Transaktionsvolumen als auch auf den Wert. Die Investitionen umfassen Software, Cybersicherheit, Halbleiter und digitale Plattformen. Der Sektor profitiert von starken langfristigen Wachstumstreibern, darunter digitale Transformation, Cloud-Einführung und Automatisierung. Private-Equity-Firmen konzentrieren sich auf die Skalierung wiederkehrender Umsatzmodelle, die Verbesserung der Kundenbindung und die Förderung von Produktinnovationen. Technologieinvestitionen werden häufig hoch bewertet und erfordern ein diszipliniertes Underwriting und klare Wertschöpfungspläne.

Das Gesundheitswesen stellt ein strukturell robustes Segment dar, das von der demografischen Entwicklung und der anhaltenden Nachfrage nach Dienstleistungen getragen wird. Zu den Investitionsbereichen zählen Gesundheitsdienstleister, Pharmazeutika, medizinische Geräte und Biotechnologie. Der Sektor bietet defensive Eigenschaften mit relativ stabilen Cashflows über alle Konjunkturzyklen hinweg. Die Komplexität der Regulierung und die Erstattungsrahmen erfordern jedoch spezielles Fachwissen. Private-Equity-Sponsoren bauen zunehmend branchenorientierte Teams auf, um diese Dynamik effektiv zu bewältigen.

Verbraucher- und Einzelhandelsinvestitionen haben einen erheblichen Wandel erfahren. Veränderte Verbraucherpräferenzen, die digitale Akzeptanz und sich weiterentwickelnde Vertriebskanäle verändern die Branche. E-Commerce, Direct-to-Consumer-Marken und Erlebnis-Einzelhandelskonzepte sind zentrale Schwerpunkte. Private-Equity-Firmen steigern den Wert durch Supply-Chain-Optimierung, digitale Marketingstrategien und Markenpositionierung. Die Fähigkeit, sich an verändertes Verbraucherverhalten anzupassen, ist entscheidend für eine nachhaltige Leistung.

Finanzdienstleistungen stellen ein weiteres wichtiges Segment dar und umfassen Fintech, Versicherungen, Vermögensverwaltung und Zahlungssysteme. Der Sektor erlebt einen raschen Umbruch, der durch technologische Innovationen und regulatorische Änderungen verursacht wird. Private-Equity-Investoren zielen auf Plattformen ab, die die Effizienz verbessern, das Kundenerlebnis verbessern und skalierbares Wachstum ermöglichen. Insbesondere Fintech zieht aufgrund seines Potenzials, traditionelle Finanzsysteme zu transformieren, weiterhin erhebliches Kapital an.

Auch die geografische Diversifizierung beeinflusst die Segmentierungstrends. Unternehmen verteilen Kapital auf entwickelte und aufstrebende Märkte, um das Risiko-Rendite-Profil zu optimieren. Schwellenmärkte bieten ein höheres Wachstumspotenzial, erfordern jedoch lokales Fachwissen und Risikomanagementfähigkeiten. Entwickelte Märkte bieten Stabilität, Transparenz und etablierte Ausstiegswege.

Ein weiterer bemerkenswerter Trend ist die Integration von Datenanalysen in Segmentierungsstrategien. Unternehmen nutzen Daten, um branchenspezifische Chancen zu identifizieren, die Wettbewerbsposition zu bewerten und Leistungskennzahlen in Echtzeit zu verfolgen. Dieser analytische Ansatz verbessert die Entscheidungsfindung und unterstützt eine präzisere Kapitalallokation.

Das Zusammenspiel zwischen Typ- und Branchensegmentierung wird immer wichtiger. Risikokapital konzentriert sich beispielsweise stark auf den Technologiesektor, während Buyout-Strategien im Industrie- und Unternehmensdienstleistungssektor dominieren. In ähnlicher Weise überschneiden sich Infrastrukturinvestitionen mit Energie- und Versorgungsinvestitionen, was eine breitere thematische Ausrichtung widerspiegelt.

Auch ökologische, soziale und Governance-Überlegungen prägen die Segmentierung. Investoren verteilen ihr Kapital auf Sektoren und Strategien, die mit Nachhaltigkeitszielen im Einklang stehen. Dazu gehören erneuerbare Energien, Zugang zur Gesundheitsversorgung und sozial verantwortliche Geschäftsmodelle. Die ESG-Integration beeinflusst sowohl die Anlageauswahl als auch die Portfoliomanagementpraktiken.

Regionaler Ausblick für den Private-Equity-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Analyse des nordamerikanischen Private-Equity-Marktes:

North America Private Equity Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 3.008,84 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 3.260,08 Milliarden US-Dollar. Das Wachstum des nordamerikanischen Marktes wird durch den umfangreichen Pool an institutionellem Kapital in der Region vorangetrieben, darunter Pensionsfonds, Versicherer und staatliche Investoren, der weiterhin eine starke Mittelbeschaffung und -bereitstellung unterstützt. Ein ausgereiftes Ökosystem aus Private-Equity-Firmen, Beratern und Finanzierungspartnern ermöglicht außerdem eine höhere Transaktionsaktivität bei Buyouts, Wachstumsinvestitionen und Add-on-Akquisitionen. Darüber hinaus sorgen eine große Basis mittelständischer Unternehmen und die anhaltende Konsolidierung in Sektoren wie Technologie, Gesundheitswesen und Unternehmensdienstleistungen für eine stetige Pipeline attraktiver Ziele.

Nordamerika bleibt der größte Private-Equity-Markt, gestützt durch umfangreiche Kapitalpools und institutionelle Reife. Die Region profitiert von starken Möglichkeiten zur Geschäftsabwicklung und fortschrittlichen Finanzierungsökosystemen. Die Branchenkonzentration ist im Technologie- und Gesundheitswesen deutlich zu erkennen. Die Rahmenbedingungen für die betriebliche Wertschöpfung sind gut etabliert. Die Wettbewerbsintensität ist hoch, insbesondere bei Large-Cap-Transaktionen, was zu einer verstärkten Fokussierung auf Chancen im Mittelstand und branchenübergreifenden differenzierten Beschaffungsstrategien führt.

US-Private-Equity-Markt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2.796,14 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 41,0 % des weltweiten Private-Equity-Umsatzes ausmacht. Die Vereinigten Staaten dominieren die globale Private-Equity-Aktivität, angetrieben durch eine diversifizierte Unternehmensbasis und eine starke Investorenbeteiligung. Aufgrund der Bewertungsdisziplin werden Übernahmen mittelständischer Unternehmen zunehmend bevorzugt. Technologie, Gesundheitswesen und Unternehmensdienstleistungen führen die Sektorallokation an. Die Exit-Aktivität bleibt an die Kapitalmarktbedingungen gekoppelt. Sponsoren legen weiterhin Wert auf betriebliche Verbesserungen, unterstützt durch fortschrittliche Analysen und erfahrene Betriebsteams in allen Portfoliounternehmen.

Analyse des europäischen Private-Equity-Marktes:

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 12,5 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2025 einen Wert von 1.628,83 Milliarden US-Dollar erreichen. Das Wachstum des europäischen Marktes wird durch eine stetige Pipeline mittelständischer Unternehmen vorangetrieben, insbesondere in Ländern wie Großbritannien, Deutschland und Frankreich, wo nachfolgebedingte Eigentumsübergänge und Konsolidierungsmöglichkeiten weiterhin stark sind. Die zunehmenden Ausgliederungen und Veräußerungen von Unternehmen in ganz Europa schaffen zudem attraktive Einstiegsmöglichkeiten für Sponsoren, unterstützt durch klare operative Wertschöpfungshebel.

Der europäische Private-Equity-Markt zeigt Stabilität, unterstützt durch regulatorische Konsistenz und grenzüberschreitende Investitionsströme. Die Region bietet ein ausgewogenes Engagement in den Sektoren Industrie, Verbraucher und Gesundheitswesen. Währungsvolatilität und makroökonomische Schwankungen erfordern ein diszipliniertes Underwriting. Die institutionelle Beteiligung bleibt stark. Fonds verfolgen zunehmend paneuropäische Strategien, nutzen die regionale Integration und passen sich gleichzeitig den lokalen Marktbedingungen und regulatorischen Rahmenbedingungen in allen Gerichtsbarkeiten an.

Private-Equity-Markt im Vereinigten Königreich:

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 429,63 Milliarden US-Dollar, was etwa 6,0 % der weltweiten Private-Equity-Einnahmen ausmacht. Das Vereinigte Königreich bleibt ein führendes Finanzzentrum für Private-Equity-Aktivitäten. London zieht weiterhin globales Kapital und Talente an. Zu den Schlüsselsektoren zählen Finanzdienstleistungen, Technologie und Verbrauchermärkte. Die rechtliche Infrastruktur unterstützt komplexe Transaktionen und grenzüberschreitende Geschäfte. Trotz makroökonomischer Anpassungen weist der Markt weiterhin einen starken Dealflow auf, der von institutionellen Anlegern und etablierten Fondsmanagern unterstützt wird.

Deutschland Private Equity Markt:

Der deutsche Markt erreichte im Jahr 2025 eine Bewertung von rund 278,15 Milliarden US-Dollar, was etwa 4,0 % des weltweiten Private-Equity-Umsatzes entspricht. Deutschland stellt einen Kernmarkt innerhalb Europas dar, der sich durch eine starke industrielle Basis und Chancen im Mittelstand auszeichnet. Familienunternehmen bieten eine konsistente Pipeline für Buyout-Transaktionen. Investoren konzentrieren sich auf betriebliche Effizienz, Automatisierung und Wettbewerbsfähigkeit im Export. Regulatorische Stabilität stärkt das Vertrauen der Anleger. Das Wachstum bleibt stabil, wenn auch weniger aggressiv als in den Schwellenländern, was die ausgereifte Wirtschaftsstruktur des Landes widerspiegelt.

Analyse des Private-Equity-Marktes im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum erreichte im Jahr 2025 eine Bewertung von 1.285,72 Milliarden US-Dollar und sicherte sich die Position der drittgrößten Region im Markt. In der Region haben Indien und China im Jahr 2025 jeweils einen Wert von 351,99 Milliarden US-Dollar bzw. 302,64 Milliarden US-Dollar erreicht. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Private-Equity-Region, angetrieben durch wirtschaftliche Expansion und digitale Einführung. Wachstumskapital und Risikokapital dominieren die Investitionstätigkeit. Schwellenländer bieten neben der Komplexität der Regulierung auch erhebliche Chancen. Der Fokus der Investoren liegt auf den Sektoren Technologie, Verbraucher und Gesundheitswesen. Die langfristigen Wachstumsaussichten bleiben gut, unterstützt durch eine günstige demografische Entwicklung und eine zunehmende Kapitalbildung in wichtigen Volkswirtschaften.

Japanischer Private-Equity-Markt

Der japanische Markt erreichte im Jahr 2025 einen Wert von rund 164,18 Milliarden US-Dollar, was etwa 2,0 % der weltweiten Private-Equity-Einnahmen ausmacht. Dieses Wachstum ist auf zunehmende Reformen der Unternehmensführung und den Aktionärsdruck zurückzuführen, die Unternehmen dazu ermutigen, nicht zum Kerngeschäft gehörende Vermögenswerte zu veräußern und die Kapitaleffizienz zu verbessern, wodurch mehr Ausgliederungs- und Turnaround-Möglichkeiten für Private Equity entstehen. Darüber hinaus unterstützt eine große Zahl zahlungskräftiger, aber unzureichend optimierter mittelständischer Unternehmen Buyout-Aktivitäten, insbesondere dort, wo Sponsoren die betriebliche Modernisierung und digitale Transformation in Japan vorantreiben können.

Japans Private-Equity-Markt entwickelt sich weiter, unterstützt durch Reformen der Unternehmensführung und Nachfolgeprobleme bei alternden Unternehmensinhabern. Insbesondere bei mittelständischen Unternehmen nehmen die Übernahmechancen zu. Investoren legen Wert auf betriebliche Umstrukturierungen und Effizienzsteigerungen. Der Markt bleibt konservativ, bietet aber stabile Renditen. Starke industrielle Fähigkeiten und technologisches Know-how unterstützen das langfristige Investitionspotenzial.

Chinas Private-Equity-Markt

Chinas Markt wird voraussichtlich einer der größten weltweit sein, wobei die Umsätze im Jahr 2025 einen Wert von 302,64 Milliarden US-Dollar erreichen werden, was etwa 4 % des weltweiten Private-Equity-Umsatzes entspricht. China zieht weiterhin Private-Equity-Investitionen an, insbesondere in den Technologie- und Verbrauchersektoren. Die Regierungspolitik spielt eine wichtige Rolle bei der Gestaltung der Marktdynamik. Die Regulierungsaufsicht erfordert eine sorgfältige Navigation. Trotz geopolitischer Überlegungen bleibt das Wachstumspotenzial beträchtlich. Investoren konzentrieren sich auf inländische Konsumtrends und innovationsgetriebene Sektoren, um langfristige Wertschöpfungschancen zu nutzen.

Indischer Private-Equity-Markt

Der indische Markt erreichte im Jahr 2025 einen Wert von 351,99 Milliarden US-Dollar, was etwa 5 % der weltweiten Private-Equity-Einnahmen ausmacht.

Analyse des Private-Equity-Marktes für Lateinamerika, den Nahen Osten und Afrika:

Lateinamerika bietet selektive Private-Equity-Möglichkeiten, unterstützt durch wachsende Verbrauchermärkte und Infrastrukturanforderungen. Wirtschaftliche Volatilität und Währungsrisiken erfordern disziplinierte Anlagestrategien. Für die Ausführung ist lokales Fachwissen von entscheidender Bedeutung. Sektoren wie Verbraucher, Finanzdienstleistungen und Energie bieten Wachstumspotenzial. Die Region ist nach wie vor unterversorgt und bietet erfahrenen Anlegern langfristige Chancen.

Der Private-Equity-Markt im Nahen Osten und in Afrika wird durch wirtschaftliche Diversifizierung und Initiativen zur Infrastrukturentwicklung vorangetrieben. Eine zentrale Rolle bei der Kapitalbereitstellung spielen Staatsfonds. Marktfragmentierung und regulatorische Variabilität schaffen Herausforderungen. Allerdings bieten Sektoren wie Energiewende, Logistik und Finanzdienstleistungen langfristige Investitionsmöglichkeiten, die durch strukturelle Wirtschaftsreformen unterstützt werden.

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt erreichte im Jahr 2025 einen Wert von 219,48 Mrd.

In Südamerika erweitern sich die Möglichkeiten in den Bereichen Verbraucherdienstleistungen, Agrarindustrie, Fintech und Energiewende, unterstützt durch unzureichend durchdrungene Private-Equity-Märkte und Konsolidierungspotenzial. Im Nahen Osten schaffen wirtschaftliche Diversifizierungsprogramme und zunehmende Investitionen in Infrastruktur, Logistik, Gesundheitswesen und Technologie attraktive Deal-Pipelines für Private Equity. Im Nahen Osten und in Afrika erreichte der GCC im Jahr 2025 einen Wert von 157,81 Milliarden US-Dollar.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die geografische Expansion und die grenzüberschreitende Beschaffung durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Wichtige Private-Equity-Akteure konzentrieren sich zunehmend auf geografische Expansion und grenzüberschreitendes Sourcing, um Zugang zu größeren Deal-Pipelines zu erhalten und die Abhängigkeit von einzelnen Marktzyklen zu verringern. Durch die Einrichtung regionaler Niederlassungen und lokaler Investmentteams können sie attraktivere mittelständische Ziele früher identifizieren und stärkere Netzwerke mit Gründern, Unternehmen und Beratern aufbauen. Grenzüberschreitende Akquisitionen ermöglichen es Sponsoren außerdem, ihre Portfoliounternehmen in neue Regionen zu expandieren, Einnahmequellen zu diversifizieren und die Widerstandsfähigkeit gegenüber lokalen Wirtschaftsabschwächungen zu erhöhen. Darüber hinaus ermöglicht Global Sourcing Unternehmen, über mehrere Regionen hinweg in wachstumsstarke Sektoren wie Technologie, Gesundheitswesen und Infrastruktur zu investieren und so das Renditepotenzial zu verbessern. Insgesamt erhöht diese Expansionsstrategie die Einsatzmöglichkeiten und beschleunigt den Marktfortschritt, indem sie eine breitere Kapitalallokation und eine schnellere Portfolioskalierung ermöglicht.

Der Private-Equity-Markt zeichnet sich durch eine konzentrierte, sich jedoch weiterentwickelnde Wettbewerbsstruktur aus. Große globale Vermögensverwalter dominieren Fundraising und Large-Cap-Transaktionen und nutzen dabei Größe, Markenglaubwürdigkeit und diversifizierte Anlageplattformen. Diese Unternehmen verfolgen mehrere Strategien, darunter Buyouts, Wachstumsbeteiligungen, Infrastruktur und Privatkredite, was einen flexiblen Kapitaleinsatz und eine Risikodiversifizierung ermöglicht.

Etablierte Akteure sichern sich einen Wettbewerbsvorteil durch eigene Deal-Sourcing-Netzwerke und langjährige Beziehungen zu institutionellen Anlegern. Ihre Fähigkeit, komplexe Transaktionen durchzuführen und operative Unterstützung in großem Maßstab zu leisten, stärkt ihre Marktposition. Die Fundraising-Trends deuten auf eine anhaltende Kapitalkonzentration unter Top-Managern hin, was die Präferenz der Anleger für konsistente Leistungs- und Governance-Standards widerspiegelt.

Mittelständische und spezialisierte Unternehmen gewinnen an Bedeutung, indem sie sich auf branchenspezifische Strategien konzentrieren. Diese Unternehmen differenzieren sich durch umfassende Branchenkenntnisse, die ein präziseres Underwriting und eine gezielte Wertschöpfung ermöglichen. Gesundheits-, Technologie- und Industrienischen sind für diesen Ansatz besonders förderlich. Kleinere Unternehmen zeigen auch Agilität bei der Beschaffung eigener Geschäfte, insbesondere im mittleren Marktsegment.

Partnerschaftsstrukturen gewinnen zunehmend an Bedeutung. Co-Investments und strategische Allianzen ermöglichen es Kommanditisten, sich direkt an Transaktionen zu beteiligen und gleichzeitig die Gebührenbelastung zu reduzieren. Gleichzeitig profitieren Komplementäre von zusätzlicher Kapitalflexibilität und Ausrichtung auf Investoren. Die Einführung neuer Technologien verändert die Wettbewerbsdynamik. Unternehmen investieren in fortschrittliche Analysen, Automatisierungstools und digitale Due-Diligence-Funktionen. Diese Investitionen verbessern die Genauigkeit der Geschäftsbewertung, verbessern die Portfolioüberwachung und unterstützen operative Interventionen.

LISTE DER WICHTIGSTEN PRIVATE-EQUITY-UNTERNEHMEN IM PROFIL

- Blackstone(UNS.)

- KKR & Co.(UNS.)

- Apollo Global Management(UNS.)

- Die Carlyle-Gruppe(UNS.)

- TPG (USA)

- Bain Capital (USA)

- Warburg Pincus (USA)

- Thoma Bravo (USA)

- Vista Equity Partner (USA)

- EQT (Schweden)

- CVC Capital Partners (Luxemburg)

- Advent International (USA)

- Permira (Großbritannien)

- Ardian (Frankreich)

- Hellman & Friedman (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025: Tata Consultancy Services (TCS) gibt eine strategische Partnerschaft mit TPG, einem globalen alternativen Vermögensverwaltungsunternehmen, bekannt, um das Wachstum seiner KI zu unterstützenRechenzentrumUnternehmen, HyperVault. HyperVault von TCS wird durch eine Mischung aus Eigenkapital von TCS und TPG sowie Fremdkapital finanziert.

- September 2025: Goldman Sachs und T. Rowe Price geben eine strategische Zusammenarbeit bekannt, die darauf abzielt, eine Reihe diversifizierter öffentlicher und privater Marktlösungen bereitzustellen, die auf die besonderen Bedürfnisse von Renten- und Vermögensanlegern zugeschnitten sind.

- August 2025: Achmea Investment Management führt einen neuen Investmentfonds unter dem Namen Achmea IM PE Partnership Fund – Healthy People & Planet 2025 ein. Der Fonds bietet niederländischen Pensionsfonds und anderen institutionellen Anlegern einen kostengünstigen Zugang zu Private-Equity-Investitionen, die sich für gesunde Menschen in einer gesunden Gesellschaft einsetzen.

- August 2025: Blackstone hat eine endgültige Vereinbarung zur Übernahme von Enverus, einer führenden Datenanalyse- und Energieintelligenzplattform, von Hellman & Friedman und Genstar Capital abgeschlossen. Mit dieser Übernahme soll die Private-Equity-Strategie von Blackstone für Privatanleger in Enverus investieren.

- Mai 2024: Capital Group und KKR gaben heute eine strategische Partnerschaft bekannt, um Anlegern neue Möglichkeiten zur Integration alternativer Anlagen in ihre Portfolios zu bieten. Capital Group und KKR beabsichtigen, hybride Anlagelösungen für öffentlich-private Märkte für Anleger über mehrere Anlageklassen, Regionen und Kanäle hinweg verfügbar zu machen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,2 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Branche und Region |

|

Nach Typ |

· Leveraged Buyouts (LBOs) · Risikokapital · Immobilien-Private Equity · Notlagen und besondere Situationen · Andere |

|

Nach Branche |

· Technologie · Gesundheitspflege · Verbraucher und Einzelhandel · Finanzdienstleistungen · Andere |

|

Nach Region |

· Nordamerika (nach Typ, nach Branche und Land) o USA o Kanada o Mexiko · Europa (nach Typ, nach Branche und Land) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Typ, Branche und Land) o China o Japan o Indien o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Südamerika (nach Typ, nach Branche und Land) o Brasilien o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Branche und Land) o Türkei o Israel o GCC o Südafrika o Nordafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6.749,85 Milliarden US-Dollar und soll bis 2034 20.242,70 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3.260,08 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2032 eine CAGR von 13,2 % aufweisen wird.

Von der Industrie wird erwartet, dass die Technologie marktführend sein wird.

Das Wachstum von Sekundär- und Fortsetzungsfonds verbessert die Liquidität und treibt die Einführung von Private Equity voran.

Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group und TPG sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf