Marktgröße, Anteil und Branchenanalyse der Weltrauminfrastruktur, nach Komponente (Satelliten, Bodenstation, Trägerraketen und andere), nach Anwendung (Erdbeobachtung, Telekommunikation, Forschung und andere), nach Endbenutzer (kommerzielle, staatliche und private Agenturen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

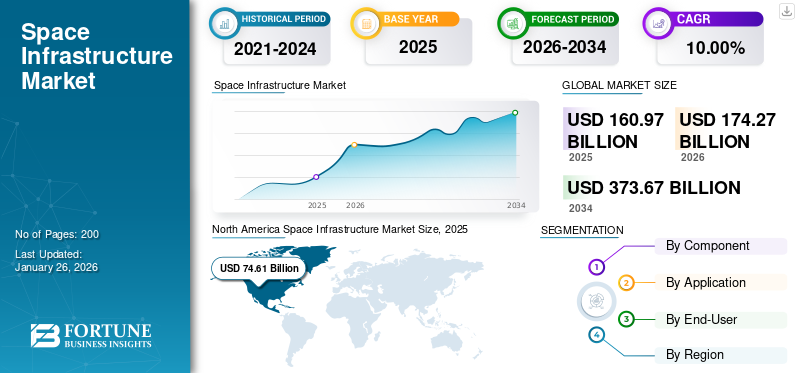

Die Größe des globalen Marktes für Raumfahrtinfrastruktur wurde im Jahr 2025 auf 160,97 Milliarden US-Dollar geschätzt. Der Markt soll von 174,27 Milliarden US-Dollar im Jahr 2026 auf 373,67 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,00 % aufweisen. Nordamerika dominierte den Raumfahrtinfrastrukturmarkt mit einem Marktanteil von 46,35 % im Jahr 2025.

Die Weltrauminfrastruktur umfasst die Einrichtungen, Technologien und Systeme, die verschiedene Aktivitäten im Weltraum unterstützen. Der Markt ist ein integraler Bestandteil der breiteren Raumfahrtwirtschaft und umfasst alle öffentlichen und privaten Einrichtungen, die an der Entwicklung und Bereitstellung weltraumtauglicher Produkte und Dienstleistungen beteiligt sind.

Die Entwicklung der Weltrauminfrastruktur ist von entscheidender Bedeutung für die Verbesserung der Fähigkeiten in verschiedenen Sektoren, darunter Telekommunikation, Navigation, Wettervorhersage und wissenschaftliche Forschung. Da die Nachfrage nach weltraumgestützten Diensten wächst, steigt auch der Bedarf an einer robusten Infrastruktur zur Unterstützung dieser Aktivitäten. Der Markt für orbitale Infrastruktur spielt eine entscheidende Rolle bei der Förderung menschlicher Aktivitäten im Weltraum, indem er die notwendigen Rahmenbedingungen für betriebliche Effizienz und Innovation innerhalb der Weltraumwirtschaft bietet.

Unternehmen wie SpaceX und United Launch Alliance (ULA) stellen die notwendige Infrastruktur für den Start von Satelliten in die Umlaufbahn bereit. Diese bieten Satellitenkommunikation und Datendienste an. Darüber hinaus entwickeln Unternehmen wie Axiom Space und Blue Origin Plattformen für Forschung und Wohnen im Weltraum.

Die COVID-19-Pandemie hat den Markt erheblich beeinträchtigt und zu Verzögerungen, finanziellen Verlusten und strukturellen Veränderungen in der Branche geführt. Die Auswirkungen waren in den verschiedenen Segmenten unterschiedlich, wobei kleine und mittlere Unternehmen (KMU) vor Herausforderungen standen. Die Pandemie hat Schwachstellen im Raumfahrtsektor aufgedeckt, von denen insbesondere KMU betroffen sind, die einen erheblichen Teil der Branche ausmachen. Viele dieser Unternehmen kämpften mit Cashflow-Problemen, was zu einer möglichen Marktkonsolidierung führte, da größere Unternehmen KMU in ihren Bann zogen oder kleinere Unternehmen ganz aus dem Markt austraten.

Überblick

Die Entwicklung von Weltraumhäfen, insbesondere in Norwegen und Schweden, ist ein bedeutender Fortschritt für die Arktis, wo die traditionelle terrestrische Kommunikationsinfrastruktur begrenzt ist. Die Entwicklung von Weltraumhäfen in Norwegen und Schweden zielt darauf ab, den Start kleiner Satelliten zu erleichtern und die Konnektivität in Gebieten zu verbessern, die traditionell von terrestrischen Kommunikationsnetzen nicht ausreichend versorgt werden.

- Weltraumbahnhof Andoya (Norwegen) -Im Jahr 2021 beschloss die norwegische Regierung, die finanzielle Unterstützung des Andoya-Weltraumhafens an der Küste Nordnorwegens auszuweiten, um eine Startbasis für kleine Satelliten zu schaffen. Andoya Space stellte die Dienste für die Startinfrastruktur bereit, während Unternehmen Starts für internationale Kunden ermöglichten.

- Weltraumbahnhof Esrange (Kiruna in Schweden) -Esrange liegt weit nördlich von Schweden, jenseits des Polarkreises. Das Raumfahrtzentrum startete Raketen für Mikrogravitations- und Atmosphärenstudien sowie Höhenballons für Astronomie, Atmosphärenanalyse und Falltests von Weltraum- und Luftfahrzeugen. Im Oktober 2020 kündigte die schwedische Regierung die Schaffung der Möglichkeit an, Kleinsatelliten von Esrange aus zu starten.

Herausforderungen

Der Ausbau von Weltraumhäfen birgt Risiken für fragile arktische Ökosysteme. Zu den Bedenken zählen Lärmbelästigung, Luft- und Wasserverschmutzung durch Raketenstarts sowie eine mögliche Beeinträchtigung des Lebensraums von Wildtieren, insbesondere gefährdeten Arten. Eine wirksame Bewältigung dieser Herausforderungen erfordert eine starke internationale Zusammenarbeit, insbesondere durch Gremien wie den Arktischen Rat, um sicherzustellen, dass die Entwicklungen mit Nachhaltigkeitszielen in Einklang stehen und gemeinsame Anliegen aller Nationen berücksichtigen. Die operativen Aktivitäten dieser Raumhäfen können die lokale Industrie beeinträchtigen, insbesondere die Fischerei und den Tourismus.

Beispielsweise erfordern die Startoperationen von Andoya Space die Aktivierung von Sicherheitszonen, die den Zugang zu wichtigen Fischgründen während wichtiger Jahreszeiten, wie zum Beispiel der Kabeljaufischerei im Winter, einschränken können. Dies stellt eine Herausforderung dar, die Weltraumhafenaktivitäten mit den Lebensgrundlagen der lokalen Gemeinschaften in Einklang zu bringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM RAUMINFRASTRUKTURMARKT

- Marktgröße 2025: 160,97 Milliarden US-Dollar

- Marktgröße 2026: 174,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 373,67 Milliarden US-Dollar

- CAGR: 10,00 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 46,35 % im Jahr 2025.

- Das Segment Bodenstationen hatte im Jahr 2026 einen Anteil von 38,39 %.

- Das Erdbeobachtungssegment hatte im Jahr 2026 einen Anteil von 37,11 %.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 74,61 Milliarden US-Dollar (46,35 % Anteil) und wird im Jahr 2026 voraussichtlich 81,36 Milliarden US-Dollar erreichen.

Europa

Europa erreichte im Jahr 2025 ein Volumen von 35,84 Milliarden US-Dollar (22,27 % Anteil) und soll bis 2026 auf 38,86 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 25,08 Milliarden US-Dollar (15,58 % Anteil) und es wird erwartet, dass er im Jahr 2026 27,06 Milliarden US-Dollar erreichen wird.

UNS.

Der Markt soll bis 2026 ein Volumen von 69,22 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 5,54 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Technologische Fortschritte, Investitionen des Privatsektors und die wachsende Nachfrage nach Weltraumdaten verändern den Markt

Ein wesentlicher Faktor für das Wachstum der Raumfahrtinfrastrukturbranche ist die Weiterentwicklung von Technologien wie wiederverwendbaren Startsystemen, SmallSats (Satelliten mit geringem Gewicht und geringer Größe, typischerweise unter 2.600 Pfund) und CubeSats (miniaturisierte Satelliten mit kubischer Form). Durch diese Innovation konnten die Kosten gesenkt werden, die mit der Schaffung neuer Raumfahrtsysteme und dem Start von Nutzlasten in die Umlaufbahn verbunden sind, wodurch sich ein breiteres Spektrum von Organisationen am Markt beteiligen kann. Die Weiterentwicklung von SmallSats und CubeSats hat das Interesse privater Unternehmen und Regierungsorganisationen an der Finanzierung dieses Sektors deutlich erhöht, da er einen kostengünstigeren Zugang zum Weltraum und innovative Geschäftsmodelle, einschließlich Konstellationen, bietet.

Ein weiterer wichtiger Faktor, der zum Wachstum des Marktes beitrug, war der Anstieg der Investitionen des privaten Sektors. Zahlreiche Risikokapitalgesellschaften und Private-Equity-Firmen investieren in die Raumfahrtindustrie, und private Unternehmen drängen auf den Markt, um weltraumbezogene Produkte und Dienstleistungen anzubieten. Bis Ende 2022 hat die weltweite Raumfahrtindustrie seit 2013 rund 272 Milliarden US-Dollar an PE-Investitionen in 1.791 verschiedenen Unternehmen angezogen. Gleichzeitig nehmen auch die Investitionen im Bereich der nationalen Sicherheit rasant zu. In den USA beispielsweise wurden im Budget für die nationale Sicherheit des Weltraums im Geschäftsjahr 2023 20,8 Milliarden US-Dollar für Investitionskonten für den nationalen Sicherheitsraum vorgesehen, was einem Anstieg von 19,5 % gegenüber dem Geschäftsjahr 22 entspricht.

Unternehmen wie SpaceX, Blue Origin und Relativity Space investieren ihre Ressourcen in die Entwicklung und Vermarktung innovativer Technologien, beispielsweise wiederverwendbarer Trägerraketen. Beispielsweise sicherte sich SpaceX im Jahr 2022 rund 2 Milliarden US-Dollar mit einer ehrgeizigen Agenda für 2023, die 87 Raketenstarts, laufende Monderkundungsinitiativen und das Wachstum des Starlink-Internetdienstes vorsieht. Solche privaten Unternehmen expandieren auch in verschiedene Sektoren, einschließlich satellitengestützter Dienste.

Der schnell wachsende Weltraum-Data-as-a-Service-Sektor, in dem spezialisierte Unternehmen ihren Kunden qualitativ hochwertige Daten bereitstellen, leistet einen weiteren wichtigen Beitrag zum Wachstum des Marktes für Weltrauminfrastruktur. Regierungsbehörden, Privatunternehmen und Forschungsorganisationen nutzen zunehmend weltraumgestützte Daten zur Unterstützung verschiedener Anwendungen, einschließlich des Satelliteninternets. Es wird erwartet, dass Anbieter von Kommunikations- und Erdbeobachtungsdiensten von den von Satelliten erzeugten Daten profitieren. Spezialisierte Raumfahrtunternehmen können Satelliten konstruieren, besitzen und verwalten, Daten und Kommunikation für Kunden bereitstellen und es Endbenutzern ermöglichen, sich auf die Verbesserung ihres Hauptgeschäfts zu konzentrieren. Mit dieser Lösung können Kunden weltraumgestützte Datendienste mit personalisierten Datensätzen für bestimmte Anwendungsfälle abonnieren.

Marktbeschränkungen

Wirtschaftliche Unsicherheit, Frequenzregulierungen und technologische Barrieren behindern die Marktexpansion

Eine größere wirtschaftliche Unsicherheit könnte Investitionen in Weltrauminfrastrukturinitiativen behindern, insbesondere im Bereich Space as a Service (SPaaS). Unternehmen könnten bei Konjunkturabschwüngen zögern, Ressourcen bereitzustellen, was sich negativ auf die allgemeine Marktexpansion auswirkt.

Der wachsende Direct-to-Device (D2D)-Konnektivitätsmarkt steht vor Herausforderungen im Zusammenhang mit Frequenzregulierungen, die das Betriebspotenzial von Satellitendiensten einschränken und Hindernisse für Neulinge darstellen können, die ihre Technologien implementieren möchten. Die Notwendigkeit gründlicher Regulierungsstrukturen zur Überwachung privater Raumfahrtbemühungen kann die Geschwindigkeit von Innovationen und Investitionen behindern. Obwohl Nationen, darunter auch Indien, mit neuen Strategien vorankommen, ist die weltweite Situation weiterhin gespalten, was die internationale Zusammenarbeit behindert.

Die Schaffung anspruchsvoller Satellitentechnologien und -infrastruktur erfordert erhebliche finanzielle Investitionen. Die Kosten für den Start von Satelliten und die Unterstützung der Infrastruktur können für zahlreiche Start-ups und kleinere Unternehmen schwierig sein. Während sich die Branche in Richtung zusammenhängender Systeme bewegt, könnte es für etablierte Unternehmen schwierig werden, sich an die neuen Geschäftsmodelle und Technologien anzupassen. Dieser Wandel kann zu Problemen führen, da traditionelle Unternehmen mit Start-ups konkurrieren, die kreative Lösungen nutzen.

Marktchancen

Die Bemühungen der Regierung zur Förderung und Finanzierung der Weltrauminfrastruktur bieten große Wachstumschancen

Das Marktwachstum ist mit fortlaufenden Aktualisierungen und bedeutenden Fortschritten weltweit verbunden. Dazu gehören der Test eines neuen Raketensystems, der Einsatz eines hochmodernen Satelliten und eine Robotermission, die erfolgreich auf dem Mond landet.

Das Weltwirtschaftsforum prognostiziert, dass die weltweite Raumfahrtwirtschaft bis 2035 (unter Berücksichtigung der Inflation) 1,8 Billionen US-Dollar erreichen wird, was einem Anstieg von 630 Milliarden US-Dollar im Jahr 2023 entspricht. Dazu gehören „Backbone“-Anwendungen – darunter solche für Satelliten, Trägerraketen und Dienste wie die Ausstrahlung von Fernsehen oder GPS – und „Reichweiten“-Anwendungen – bei denen Weltraumtechnologie Unternehmen in verschiedenen Sektoren bei der Erzielung von Einnahmen unterstützt. Uber ist beispielsweise auf die Integration von Satellitensignalen angewiesenSmartphoneChips, um Fahrer mit Mitfahrern zu verbinden und Navigation in jeder Stadt anzubieten.

Nach Angaben des Weltwirtschaftsforums machten Backbone-Anwendungen im Jahr 2023 330 Milliarden US-Dollar aus, was über 50 % der globalen Weltraumwirtschaft ausmacht, während sich Reichweitenanwendungen auf insgesamt 300 Milliarden US-Dollar beliefen. Die erwartete jährliche Wachstumsrate für Backbone- und Reach-Anwendungen ist doppelt so hoch wie die prognostizierte BIP-Wachstumsrate für die nächsten zehn Jahre. Im Vergleich dazu ähneln die Wertprognosen für den Weltraum denen von Halbleitern (Wert auf rund 600 Milliarden US-Dollar im Jahr 2021, mit einem jährlichen Wachstum von 6 bis 8 % in den 2030er Jahren). Sie machen etwa 50 % der Prognose für den globalen Zahlungssektor aus (der voraussichtlich bis 2027 einen Umsatz von 3,2 Billionen US-Dollar erreichen wird).

Zu den Faktoren, die die Expansion der Weltraumwirtschaft vorantreiben, gehören der Bedarf an verbesserter Konnektivität durch Satelliten, ein wachsender Bedarf an Ortungs- und Navigationsdiensten auf Smartphones und eine steigende Nachfrage nach KI und maschinellem Lernen gestützten Erkenntnissen. Diese Fortschritte bieten einem breiteren Spektrum von Interessengruppen, darunter Unternehmen in Branchen von der Lebensmittel- und Getränkebranche bis zum Transportwesen, größere Vorteile.

Markttrends für Weltrauminfrastruktur

Fortschritte in der additiven Fertigung und die Integration von KI und ML verändern den Markt erheblich

Additive Fertigung, allgemein bekannt als3D-Druck, revolutioniert die Luft- und Raumfahrtindustrie, indem es die bedarfsgerechte Produktion von Komponenten ermöglicht. Diese Technologie ermöglicht die Erstellung von Teilen direkt aus digitalen Entwürfen, was die Vorlaufzeiten drastisch verkürzen und die Einsatzflexibilität erhöhen kann.

Durch die Minimierung des Abfalls und die Möglichkeit komplexer Geometrien kann die additive Fertigung die Produktionskosten senken. Die traditionelle Fertigung führt aufgrund subtraktiver Prozesse häufig zu erheblicher Materialverschwendung. Im Gegensatz dazu kann mit additiven Techniken ein Buy-to-Fly-Verhältnis von nahezu 1:1 erreicht werden, verglichen mit Verhältnissen von bis zu 10:1 bei herkömmlichen Methoden. Leichtere Komponenten tragen zu einem geringeren Kraftstoffverbrauch und einer höheren Nutzlastkapazität bei. Die additive Fertigung ermöglicht den Entwurf von Leichtbaustrukturen ohne Kompromisse bei der Festigkeit, was für Luft- und Raumfahrtanwendungen von entscheidender Bedeutung ist.

- Die jüngste Zusammenarbeit zwischen LEAP 71 und The Exploration Company konzentriert sich auf den Einsatz additiver Fertigung für Hochleistungsraketentriebwerke und deutet auf einen Wandel hin zu innovativeren und kostengünstigeren Produktionsmethoden in der Weltraumforschung hin.

Die Integration von KI und ML in Satellitensysteme und additive Fertigungsprozesse steigert die betriebliche Effizienz weiter. KI-Algorithmen können riesige Datenmengen analysieren, die während Herstellungsprozessen entstehen, und so die Qualitätskontrolle gewährleisten und Produktionsabläufe optimieren. Dies führt zu einer höheren Zuverlässigkeit der Komponentenleistung.

KI kann die Designphase rationalisieren, indem sie Teile speziell für die additive Fertigung optimiert, Komplexität und Materialverbrauch reduziert und gleichzeitig die Markteinführungszeit verkürzt.Maschinelles LernenModelle sind flexibel, da sie sich auf der Grundlage realer Leistungsdaten anpassen können, was zu kontinuierlichen Verbesserungen im Komponentendesign und in den Herstellungsprozessen führt.

Diese Fortschritte verbessern nicht nur die Effizienz der Produktion von Raumfahrtkomponenten, sondern ermöglichen auch eine flexiblere Missionsplanung und -durchführung. Da die Luft- und Raumfahrtindustrie diese Technologien weiterhin nutzt, wächst das Potenzial für Innovationen und Kosteneinsparungen erheblich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Segment Bodenstationen dominierte den Markt aufgrund der steigenden Nachfrage nach Satellitendiensten

Nach Komponenten wird der Markt in Satelliten, Bodenstationen, Trägerraketen und andere unterteilt.

Im Jahr 2026 wird das Bodenstationssegment voraussichtlich mit einem Anteil von 38,39 % den Markt anführen und das am schnellsten wachsende Segment für den Zeitraum 2026–2034 sein. Bodenstationen sind für Telemetrie-, Tracking- und Befehlsoperationen unerlässlich, die für die Aufrechterhaltung der Satellitenfunktionalität und Datenübertragung unerlässlich sind. Verschiedene Schlüsselakteure nutzen das Satellitendienstmodell und erhöhen so rasch die Zahl der betriebsbereiten Bodenstationen.

Es wird erwartet, dass das Satellitensegment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Die Einsatzmöglichkeiten von Satelliten gehen über die traditionellen Kommunikationsdienste hinaus und umfassen Erdbeobachtung, Klimaüberwachung und militärische Zwecke. Diese Ausweitung treibt die Investitionen und das Interesse am Satelliteneinsatz weiter voran, da verschiedene Sektoren den Wert von Satellitendaten erkennen.

Durch Anwendungsanalyse

Die steigende Nachfrage nach Umweltüberwachung erhöht den Bedarf an Erdbeobachtung auf dem Markt

Je nach Anwendung wird der Markt in Erdbeobachtung, Telekommunikation, Forschung und andere unterteilt.

Es wird erwartet, dass das Erdbeobachtungssegment im Jahr 2026 einen dominanten Marktanteil von 37,11 % halten wird und im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein wird. Umweltthemen wie Klimawandel, Entwaldung und Katastrophenmanagement werden weltweit immer wichtiger. Um diese Herausforderungen effektiv zu überwachen, verlassen sich Regierungen und Organisationen zunehmend auf satellitengestützte Erdbeobachtungsdaten. Beispielsweise hat die Europäische Kommission im Juni 2023 Vorschriften erlassen, die detaillierte geografische Informationen zur Verfolgung von mit der Entwaldung verbundenen Gütern erfordern, was die Nachfrage nach Erdbeobachtungsdiensten steigert. Das Segment dürfte im Jahr 2025 einen Marktanteil von 37 % halten.

Für das Telekommunikationssegment wird im Untersuchungszeitraum ein deutliches Wachstum prognostiziert. Fortschritte in der Kommunikationstechnologie wie High-Throughput Satellites (HTS) und Low-Earth Orbit (LEO)-Systeme steigern die Effizienz und Kapazität der Satellitentelekommunikation. Diese Innovationen machen es möglich, wettbewerbsfähige Preismodelle für Breitbanddienste anzubieten, was mehr Nutzer anzieht und den globalen Markt vorantreibt.

Es wird erwartet, dass das Forschungssegment im Prognosezeitraum (2026–2034) eine signifikante CAGR von 9,83 % verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Die Expansion neuer Märkte in Entwicklungsregionen steigerte das Wachstum des kommerziellen Segments

Nach Endbenutzern wird der Markt in kommerzielle, staatliche und private Agenturen unterteilt.

Das kommerzielle Segment wird im Jahr 2026 voraussichtlich 43,52 % des Marktes ausmachen. Der Aufstieg neuer Märkte, insbesondere in Entwicklungsregionen, trägt zum Wachstum kommerzieller Anwendungen in der Weltrauminfrastruktur bei. Da die Wirtschaft wächst und urbanisiert wird, besteht ein größerer Bedarf an Satellitendiensten zur Unterstützung der Infrastrukturentwicklung, der Logistik usw Lieferkettenmanagement. Unternehmen investieren in Satellitentechnologie, um sich in diesen aufstrebenden Märkten Wettbewerbsvorteile zu verschaffen. Im Jahr 2025 soll das Segment einen Marktanteil von 43 % erreichen.

Für den Regierungsbereich wird im Untersuchungszeitraum ein moderates Wachstum erwartet. Regierungen auf der ganzen Welt investieren aus Gründen der nationalen Sicherheit massiv in die Weltrauminfrastruktur, einschließlich Überwachungs-, Aufklärungs- und Kommunikationskapazitäten. Die zunehmende Betonung der Verteidigungsausgaben hat zu einer erhöhten Nachfrage nach Satelliten geführt, die militärische Operationen und die Informationsbeschaffung unterstützen können. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2026–2034) mit einer beachtlichen jährlichen Wachstumsrate von 9,75 % wächst.

REGIONALER AUSBLICK AUF DEN RAUMINFRASTRUKTURMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Space Infrastructure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 74,61 Milliarden US-Dollar und eroberte 46,35 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 81,36 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die USA den Ländermarkt in der Region dominieren werden. Nordamerika ist die Heimat großer Unternehmen wie SpaceX, Blue Origin und Boeing, die bei Satellitenstarts, Weltraumlogistik und innovativen Technologien führend sind. Die Region profitiert von erheblichen staatlichen Investitionen durch die NASA und das Verteidigungsministerium, die Fortschritte bei der Satellitenwartung und der Betankung im Orbit vorantreiben. Das Vorhandensein einer robusten technologischen Infrastruktur unterstützt die Forschung und Entwicklung im Bereich der Weltraumtechnologien. Der Fokus auf kommerzielle Megakonstellationen wie Starlink von SpaceX hat zu einer enormen Nachfrage nach Satellitendiensten geführt und die Führungsposition Nordamerikas weiter gefestigt. Die US-Weltrauminfrastruktur entwickelt sich rasant weiter, um den wachsenden Anforderungen in den Bereichen nationale Sicherheit, kommerzielle Raumfahrtaktivitäten und wissenschaftliche Erkundung gerecht zu werden. Die Regierung investiert stark in die Modernisierung von Startanlagen wie Cape Canaveral und der Vandenberg Space Force Base, um das zunehmende Volumen und die Komplexität von Orbitalstarts zu bewältigen. Der US-Markt soll bis 2026 ein Volumen von 69,22 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 35,84 Milliarden US-Dollar, was 22,27 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 38,86 Milliarden US-Dollar anwachsen. Es wird erwartet, dass Europa im Prognosezeitraum einen erheblichen Marktanteil haben wird, angetrieben durch wachsende Investitionen in ein breites Spektrum von Anwendungen, darunter Erdbeobachtung, Telekommunikation und wissenschaftliche Forschung. Die Region verfügt über starke internationale Partnerschaften und Initiativen unter der Leitung der Europäischen Weltraumorganisation (ESA). Die ESA arbeitet an Großprojekten wie dem Artemis-Programm der NASA und verschiedenen Mondmissionen mit und verbessert so Europas Fähigkeiten in der Weltrauminfrastruktur. Der britische Markt wird bis 2026 voraussichtlich 12,54 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 9,88 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 25,08 Milliarden US-Dollar, was 15,58 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 27,06 Milliarden US-Dollar erreichen. Länder wie China, Indien und Japan investieren erheblich in ihre Raumfahrtprogramme mit ehrgeizigen Zielen für den Satelliteneinsatz, die Monderkundung und kommerzielle Raumfahrtaktivitäten. In der Region ist ein Anstieg der Beteiligung des privaten Sektors an der Raumfahrttechnologie zu verzeichnen. Unternehmen aus dem asiatisch-pazifischen Raum engagieren sich zunehmend in der Satellitenherstellung und im Startdienst und profitieren so von der wachsenden Nachfrage nach Konnektivität und Erdbeobachtungsdaten. Dieser Trend macht den asiatisch-pazifischen Raum zu einem wichtigen Akteur in der globalen Weltraumwirtschaft. Der japanische Markt soll bis 2026 ein Volumen von 5,54 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 12,3 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,07 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 25,44 Milliarden US-Dollar, was 15,80 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 26,99 Milliarden US-Dollar erreichen. Regionen außerhalb Nordamerikas, Europas und des asiatisch-pazifischen Raums entwickeln sich nach und nach zu potenziellen Märkten für weltraumgestützte Infrastruktur. Länder in Südamerika und Teilen Afrikas haben begonnen, in Satellitentechnologie vor allem für Telekommunikations- und Erdbeobachtungszwecke zu investieren. Regierungsinitiativen zur Verbesserung der nationalen Fähigkeiten in der Weltraumtechnologie werden in diesen Regionen immer häufiger. Beispielsweise können Investitionen in die Satellitenkommunikation dazu beitragen, die Konnektivität zu verbessern und wirtschaftliche Entwicklungsbemühungen zu unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien, um stark Fuß zu fassen

Die wichtigsten Teilnehmer am Markt für Weltrauminfrastruktur verzeichneten in den letzten Jahren ein beträchtliches Wachstum, da zahlreiche Akteure darum konkurrieren, die zunehmenden Chancen in der Weltraumforschung, der Satellitenkommunikation und anderen damit verbundenen Bereichen zu nutzen. Firmen wie SpaceX haben zahlreiche Meilensteine erreicht, darunter die Entwicklung der Falcon 1-, Falcon 9-, Falcon Heavy-Raketen und der Raumsonde Dragon. SpaceX hat den Markt durch die Einführung wiederverwendbarer Raketentechnologie, die Reduzierung der Startkosten und die Schaffung neuer Möglichkeiten für kommerzielle Raumfahrtbemühungen tiefgreifend verändert.

LISTE DER WICHTIGSTEN RAUMFAHRT-INFRASTRUKTURUNTERNEHMEN IM PROFIL

- Airbus SE (Niederlande)

- Astra Space Inc. (USA)

- Beijing Commsat Technology Development Co. Ltd. (China)

- Blue Origin LLC (USA)

- Boeing (USA)

- China Aerospace Science and Technology Corporation (China)

- General Dynamics Corporation(UNS.)

- Hedron (Großbritannien)

- Hindustan Aeronautics Limited (Indien)

- Honeywell International Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025–Die indische Weltraumforschungsorganisation (ISRO) hat mit dem Bau ihres zweiten Weltraumbahnhofs in Kulasekarapattinam, Tamil Nadu, begonnen, der speziell für Small Satellite Launch Vehicle (SSLV)-Missionen konzipiert ist.

- August 2024 –BP America hat mit der NASA einen Pakt zur Zusammenarbeit bei gemeinsamen Zielen in der Weltraumforschung und Energieerzeugung geschlossen. Im Rahmen der Vereinbarung tauschen beide Parteien digitale Technologien und Fachwissen aus jahrelanger Arbeit unter schwierigen Bedingungen aus.

- Juni 2023–Sierra Space, ein führendes kommerzielles Raumfahrtunternehmen, das den ersten umfassenden Geschäfts- und Technologierahmen im Weltraum entwickelt, erhielt von der NASA im Rahmen des zweiten Programms „Collaborations for Commercial Space Capabilities“ (CCSC-2) ein Space Act Agreement (SAA).

- April 2023 –Die Northrop Grumman Corporation hat den Entwurf ihrer Tranche 1 Transport Layer (T1TL) fertiggestellt, die eine Komponente des erdnahen Orbitnetzwerks der Space Development Agency ist. Ziel war es, ein Gerät zu entwickeln, das bei Bedarf wichtige Informationen weiterleitet, um die US-Streitkräfte vor Ort effizient und zeitnah sicher und schnell zu unterstützen.

- September 2022–Die Space Foundation, eine 1983 gegründete gemeinnützige Interessenvertretung für das weltweite Weltraumökosystem, und Singapore Space & Technology Limited (SSTL) haben kürzlich eine Absichtserklärung unterzeichnet, die darauf abzielt, die Zusammenarbeit in der weltraumwissenschaftlichen Forschung, Bildungsinitiativen, Innovation und weltraumbezogenen Bemühungen zu verbessern.

BERICHTSBEREICH

Der globale Marktforschungsbericht zur Weltrauminfrastruktur beschreibt die Wettbewerbsdynamik durch die Bewertung von Geschäftssegmenten, Produktangeboten, Zielmarkteinnahmen, geografischer Reichweite und bedeutenden strategischen Initiativen führender Hersteller. Der Bericht bietet eine detaillierte Analyse der Markteinblicke. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anwendungen, Nutzlastkapazität, langfristige und kurzfristige Verträge sowie Weltraumstarts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und Lieferkettentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des entwickelten Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,00 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Komponente

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die globale Marktgröße im Jahr 2025 auf 160,97 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 373,67 Milliarden US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 10,00 % wachsen.

Die zehn führenden Akteure der Branche sind Airbus SE (Niederlande), Astra Space Inc. (USA), Beijing Commsat Technology Development Co. Ltd. (China), Blue Origin LLC (USA), Boeing (USA), China Aerospace Science and Technology Corporation (China), General Dynamics Corporation (USA), Hedron (Großbritannien), Hindustan Aeronautics Limited (Indien) und Planet Labs (USA).

Die USA dominierten den Markt im Jahr 2025.

Nach Anwendung ist das Erdbeobachtungssegment marktführend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf