Marktgröße, Anteil und Branchenanalyse für erneuerbare Energien, nach Typ (Wind, Sonne, Bioenergie, Geothermie, Meeresenergie und Wasserkraft), nach Endverbraucher (Wohn-, Gewerbe-, Industrie- und Versorgungsanlagen) und regionale Prognose, 2026–2034

AUSBLICKANALYSE FÜR DIE ERNEUERBARE ENERGIEINDUSTRIE 2026-2034

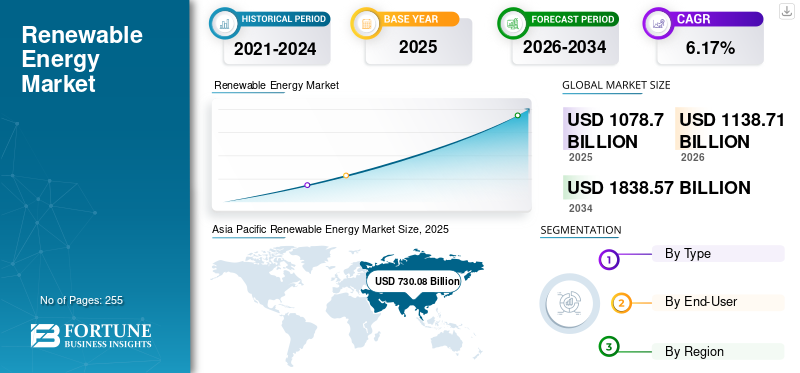

Die globale Marktgröße für erneuerbare Energien wurde im Jahr 2025 auf 1.078,7 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1.138,71 Milliarden US-Dollar im Jahr 2026 auf 1.838,57 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,17 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für erneuerbare Energien mit einem Marktanteil von 71,72 % im Jahr 2025. Das Branchenwachstum wird durch beschleunigte Investitionen in saubere Energie, Netzmodernisierung, technologische Innovation, unterstützende Richtlinien und zunehmende Dekarbonisierungsverpflichtungen weltweit vorangetrieben.

Erneuerbare Energie bezieht sich auf die Energie, die aus natürlichen Ressourcen stammt, die auch als endliche Ressourcen bezeichnet werden. Zu diesen Quellen gehören Sonne, Wind, Regen, Gezeiten, Wellen und Hitze. Im Vergleich zu fossilen Brennstoffen wie Erdgas, Kohle und Öl sind erneuerbare Energiequellen nachhaltig und haben die geringsten Auswirkungen auf die Umwelt. Angesichts der wachsenden Besorgnis über den Klimawandel, die Energiesicherheit und die sinkenden Reserven an fossilen Brennstoffen hat sich die Nutzung erneuerbarer Energien weltweit beschleunigt.

Der globale Markt für erneuerbare Energien befindet sich in einem strukturellen Wandel, da Regierungen, Versorgungsunternehmen, Unternehmen und institutionelle Investoren die Kapitalallokation in Richtung einer kohlenstoffarmen Stromerzeugung beschleunigen. Langfristiges Wachstum wird durch Prioritäten der Energiesicherheit, Dekarbonisierungsverpflichtungen, sinkende Technologiekosten und eine nachhaltige Ausweitung der Stromnachfrage unterstützt. Folglich wird das Wachstum des Marktes für erneuerbare Energien zunehmend von der Strukturpolitik und den wirtschaftlichen Fundamentaldaten und nicht von der zyklischen Investitionstätigkeit angetrieben.

Die Diversifizierung der Technologie hat die Widerstandsfähigkeit der Branche gestärkt. Solar-Photovoltaik, Onshore- und Offshore-Windkraft, Wasserkraft, Bioenergie, geothermische Ressourcen und neue Meeresenergietechnologien bilden zusammen ein ausgewogenes Erzeugungsportfolio, das in der Lage ist, die sich verändernden Netzanforderungen zu unterstützen. Bei Investitionsentscheidungen werden Lebenszyklusökonomie, Netzintegrationsfähigkeit, Kapazitätsauslastung und langfristige Betriebszuverlässigkeit zunehmend wichtiger als die reinen Erstinstallationskosten.

Der Strombedarf entwickelt sich parallel zur industriellen Elektrifizierung, der Einführung von Elektrofahrzeugen, dem Ausbau der digitalen Infrastruktur und Rechenzentren mit künstlicher Intelligenz. Diese Entwicklungen verändern die Beschaffungsstrategien von Versorgungs- und Handelsunternehmen und erhöhen gleichzeitig die Nachfrage nach erneuerbaren Energieerzeugungsanlagen, die stabilen, CO2-armen Strom liefern können. Energiespeichersysteme, fortschrittliche Übertragungsinfrastruktur und digitale Netzmanagementplattformen werden zu wesentlichen Ergänzungen für den Einsatz erneuerbarer Energien und verbessern die Systemflexibilität und die Betriebseffizienz.

Die Wettbewerbsdynamik in der Branche der erneuerbaren Energien spiegelt zunehmend die Umsetzungsfähigkeit und nicht nur den Technologiezugang wider. Führende Teilnehmer expandieren vertikal in den Bereichen Projektentwicklung, Geräteherstellung, Ingenieurdienstleistungen, Finanzierung und langfristiges Vermögensmanagement. Strategische Partnerschaften zwischen Versorgungsunternehmen, Technologielieferanten, Finanzinstituten und Infrastrukturinvestoren beschleunigen die Projektumsetzung und verringern gleichzeitig das Entwicklungsrisiko.

Trotz der zulässigen Komplexität, Übertragungsengpässe, Lieferkettenvolatilität und Finanzierungsengpässen in ausgewählten Regionen bleibt der Markt für erneuerbare Energien für eine nachhaltige Expansion positioniert. Kontinuierliche technologische Innovation, unterstützende regulatorische Rahmenbedingungen und die zunehmende Beschaffung von erneuerbarem Strom durch Unternehmen dürften die Größe des Marktes für erneuerbare Energien stärken, die Markttrends für erneuerbare Energien verstärken und die langfristige Wettbewerbsfähigkeit der Branche bis 2032 unterstützen.

Behörden, Unternehmen und Einzelpersonen investieren in neue Energietechnologien, um Treibhausgasemissionen zu reduzieren, Energiequellen zu diversifizieren und eine nachhaltige Entwicklung zu fördern. Darüber hinaus haben technologische Fortschritte und Kostensenkungen dazu geführt, dass erneuerbare Energien gegenüber konventionellen Energiequellen wettbewerbsfähiger geworden sind, wodurch sie rasch expandiert und in den Energiemix integriert wurden. Der Marktanteil erneuerbarer Energien wird durch den wachsenden Bedarf an umweltfreundlichen Energielösungen, günstige Regierungspolitiken und technologische Fortschritte gesteigert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für erneuerbare Energien

- Marktgröße 2025: 1.078,7 Milliarden US-Dollar

- Marktgröße 2026: 1.138,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.838,57 Milliarden US-Dollar

- CAGR: 6,17 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für erneuerbare Energien mit einem Anteil von 71,72 % im Jahr 2025.

- Im Jahr 2026 wird das Solarstromsegment voraussichtlich 57,53 % des Marktes ausmachen.

- Das Versorgungssegment hatte im Jahr 2024 einen Marktanteil von 53,96 %.

Nordamerikaner

Nordamerika wird im Jahr 2026 voraussichtlich 143,97 Milliarden US-Dollar erreichen und die zweithöchste Wachstumsrate aufweisen.

Europa

Es wird erwartet, dass Europa im Jahr 2026 138,08 Milliarden US-Dollar erreichen wird, unterstützt durch die Politik im Bereich der erneuerbaren Energien.

Asien-Pazifik

Der asiatisch-pazifische Raum ist führend auf dem Weltmarkt und wird im Jahr 2026 voraussichtlich 773,73 Milliarden US-Dollar erreichen.

UNS.

Der Markt für erneuerbare Energien wird im Jahr 2026 voraussichtlich 132,03 Milliarden US-Dollar erreichen.

Japan

Der Markt für erneuerbare Energien wird im Jahr 2026 voraussichtlich 23,58 Milliarden US-Dollar erreichen.

Mehr lesen

Trends in der Branche der erneuerbaren Energien

Wachsende technologische Fortschritte zur Unterstützung der Marktentwicklung

Da erneuerbare Energien für Technologie und Energiesysteme immer wichtiger werden, spielen sie eine wichtige Rolle bei der Aufrechterhaltung der Energieversorgung und der Gewährleistung von Energiesicherheit und -stabilität. Da neue Energiequellen, insbesondere Wind- und Solarenergie, anfällig für Umweltbedingungen sind, ist es wichtig, eine optimale Erzeugung und Verteilung sicherzustellen, um eine zuverlässige Stromversorgung zu gewährleisten. Prognosen für erneuerbare Energien werden schnell zu einem wichtigen Instrument der Energiewende.

Beispielsweise können Lösungen wie die Renewable Energy Forecasting Platform von IBM in der Environmental Intelligence Suite von IBM Wind- und Solarprognosen mit einer Genauigkeit von 92 % liefern. Eine bessere Speicherung trägt dazu bei, elektronische Systeme flexibler zu machen.

Die Transformation des Energiesystems definiert die Markttrends für erneuerbare Energien über die einfache Kapazitätserweiterung hinaus neu. Bei den Investitionsprioritäten liegt der Schwerpunkt zunehmend auf Dispatchbarkeit, Netzstabilität und Lebenszykluseffizienz statt auf eigenständigen Erzeugungsanlagen. Da die Verbreitung erneuerbarer Energien zunimmt, integrieren Energieversorger Speichertechnologien, flexible Übertragungsnetze und digitale Energiemanagementplattformen, um die Systemzuverlässigkeit aufrechtzuerhalten und gleichzeitig eine variable Stromerzeugung zu ermöglichen.

Die Strombeschaffung von Unternehmen hat sich zu einem bedeutenden Marktkatalysator entwickelt. Multinationale Hersteller, Technologieunternehmen und Industriebetreiber erweitern langfristige Kaufverträge für erneuerbaren Strom, um die Energiekosten zu stabilisieren und Umweltverpflichtungen zu erfüllen. Dieser Wandel weitet die Nachfrage über die regulierten Versorgungsunternehmen hinaus aus und ermutigt Entwickler, ihre Projektportfolios zu diversifizieren.

Die technologische Konvergenz verändert die Wettbewerbsdynamik. Anlagen zur Erzeugung erneuerbarer Energien werden zunehmend neben Batteriespeichersystemen, Prognosetools mit künstlicher Intelligenz und fortschrittlichen Netzautomatisierungsplattformen eingesetzt. Diese integrierten Lösungen verbessern den Energieausgleich, optimieren die Anlagenauslastung und reduzieren das Risiko von Abschaltungen, wodurch die wirtschaftliche Rentabilität der erneuerbaren Infrastruktur gestärkt wird.

Solar-, Wind- und Wasserkraft erfordern Energiespeichersysteme (ESS), um eine stabile Energiequelle bereitzustellen. Mit der Weiterentwicklung der Batterietechnologie im Netzmaßstab können Versorgungsunternehmen Energie über längere Zeiträume speichern, um Lasten besser und mit geringen oder keinen Ausfallzeiten zu bewältigen. Beispielsweise handelt es sich bei Flow-Batterien um einen kostengünstigen, langfristigen Hybridtyp der netzbasierten Energiespeicherung, der derzeit entwickelt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für erneuerbare Energien

Verstärkte Bemühungen zur Reduzierung der Auswirkungen hoher Kohlenstoffemissionen, um das Marktwachstum voranzutreiben

Steigende Umwelt-, Sozial- und Governance-Kriterien (ESG) bei Anlegern haben zu einer deutlichen Verlagerung hin zu nachhaltigen Anlagen geführt. Unternehmen und Finanzorganisationen konzentrieren sich zunehmend auf Projekte im Bereich erneuerbare Energien, um ihre ESG-Ziele zu erreichen und eine breitere Basis versierter Investoren anzulocken. Dieser Trend wird die Nachfrage nach sauberer Energie erhöhen und die Innovation und den Wettbewerb in der Branche verstärken.

Nach Angaben der Internationalen Energieagentur stiegen die weltweiten energiebedingten CO2-Emissionen im Jahr 2023 um 1,1 % und stiegen um 410 Millionen Tonnen (Mt) auf einen neuen Rekord von 37,4 Milliarden Tonnen (Gt). Dem steht ein Anstieg von 490 Millionen Tonnen im Jahr 2022 (1,3 %) gegenüber. Mehr als 65 % des Anstiegs bis 2023 sind auf Treibhausgasemissionen zurückzuführen.

Verbesserungen der Technologiekosten stärken weiterhin die kommerzielle Wettbewerbsfähigkeit. Produktionsmaßstab, technische Optimierung und Betriebserfahrung haben die Stromgestehungskosten bei mehreren erneuerbaren Technologien gesenkt. Diese Verbesserungen verbessern die Projektdurchführbarkeit selbst in Märkten, in denen die direkte politische Unterstützung allmählich abnimmt.

Ein weiterer wichtiger Wachstumskatalysator sind unternehmerische Nachhaltigkeitsstrategien. Industrieunternehmen, Handelsunternehmen und globale Technologieunternehmen beziehen erneuerbaren Strom zunehmend über Direktinvestitionen und langfristige Vertragsvereinbarungen. Überlegungen zur Energiesicherheit verstärken diesen Trend zusätzlich, indem sie das Risiko der Preisvolatilität fossiler Brennstoffe verringern.

Da immer mehr Kapital in die Branche der sauberen Energie fließt, werden Skaleneffekte die Kosten senken, und technologische Fortschritte werden das Marktwachstum weiter ankurbeln und den Übergang zu einer kohlenstoffarmen Wirtschaft beschleunigen. Darüber hinaus spielen staatliche Maßnahmen und Anreize eine wichtige Rolle bei der Steigerung der Nachfrage. Es wird erwartet, dass alle diese Faktoren das Marktwachstum im Prognosezeitraum vorantreiben werden.

Wachsende staatliche Investitionen in erneuerbare Energien und günstige Richtlinien zur Förderung der Marktexpansion

Regierungen auf der ganzen Welt haben Gesetze erlassen, um die Entwicklung und Nutzung erneuerbarer Energiequellen zu fördern, einschließlich Vorschriften, Steueranreize und Subventionen. Im August 2023 betrug die weltweit installierte Solarenergiekapazität insgesamt 1.624 Gigawatt (GW). Dies würde allein im Jahr 2023 zu einer Neuinstallation von 447 GW PV-Leistung führen. Weltweit wurden im Jahr 2022 77,6 GW neue Windkapazität ans Netz gebracht, was 1.906 GW entspricht, was einem Anstieg von 9 % gegenüber 2021 entspricht.

Die Regierungspolitik bleibt einer der stärksten Treiber für das Wachstum des Marktes für erneuerbare Energien. Verpflichtungen zur CO2-Reduktion, Standards für erneuerbare Portfolios, Wettbewerbsauktionen, Steueranreize und öffentliche Infrastrukturinvestitionen verbessern weiterhin die Wirtschaftlichkeit von Projekten und verringern gleichzeitig die Investitionsunsicherheit. Ein stabiles politisches Umfeld fördert den langfristigen Kapitaleinsatz in groß angelegten und verteilten Projekten für erneuerbare Energien.

Der Strombedarf steigt, da die Volkswirtschaften umfassend elektrifiziert werden. Elektrofahrzeuge, digitale Infrastruktur, industrielle Automatisierung und Wärmeelektrifizierung erhöhen den Verbrauch und ermutigen gleichzeitig die Energieversorger, ihre Erzeugungsportfolios zu diversifizieren. Aufgrund wettbewerbsfähiger Betriebskosten und günstiger Umwelteigenschaften werden erneuerbare Energietechnologien zunehmend zur bevorzugten Option.

Darüber hinaus hat die britische Regierung im September 2021 ein 1,2-Milliarden-Dollar-Paket für öffentliche und private Investitionen in Indiens grüne Unternehmen und erneuerbare Energien bereitgestellt. Um private Finanzmittel für grüne Infrastruktur in Indien zu mobilisieren, haben sie die Climate Finance Management Initiative (CFLI) India ins Leben gerufen. Diese Investitionen zielen darauf ab, Indien bei der Erreichung seines Ziels von 450 GW erneuerbarer Energie für 2030 zu unterstützen und der Branche dabei zu helfen, im erwarteten Zeitraum zu wachsen und die durchschnittliche jährliche Wachstumsrate (CAGR) des Marktes zu erhöhen.

Beschränkende Faktoren

Hohe Kapitalinvestitionen zur Errichtung von Erneuerbare-Energien-Anlagen behindern das Marktwachstum

Hohe Kapitalkosten behindern die Installation erneuerbarer Energien durch kleine und mittlere Einzelhändler. Während die langfristigen Einsparungen durch niedrigere Energierechnungen und die Gewinne aus dem Verkauf von überschüssigem Strom an das Netz erheblich sind, sind die Anfangskosten für den Kauf und die Installation von Energiesystemen hoch. Darüber hinaus erfordern die Kosten für die Installation einer Infrastruktur für erneuerbare Energien häufig fortschrittliche Technologie, spezielle Ausrüstung und eine umfassende Vorbereitung des Standorts. Die Vorkosten für die Installation von Solarmodulen umfassen beispielsweise die Module und Wechselrichter selbst, Installationssysteme und Arbeitskräfte. All diese Faktoren behindern das Wachstum des Marktes.

Einschränkungen der Netzinfrastruktur stellen eine der größten Einschränkungen dar, die sich auf den Markt für erneuerbare Energien auswirken. In vielen Ländern wächst die Erzeugungskapazität schneller als die Übertragungs- und Verteilungsnetze, was zu Überlastungen, Projektverzögerungen und Kürzungsrisiken führt. Entwickler stehen zunehmend vor der Herausforderung, rechtzeitige Netzanschlüsse sicherzustellen, insbesondere in Regionen, in denen der Ausbau erneuerbarer Energien rasch voranschreitet. Diese Infrastrukturengpässe können die Projektökonomie beeinträchtigen und den kommerziellen Betrieb verzögern.

Die zulässige Komplexität beeinflusst weiterhin die Investitionszeitpläne. Projekte für erneuerbare Energien erfordern häufig mehrere Umweltprüfungen, Landnutzungsgenehmigungen und Konsultationen mit Interessengruppen, bevor mit dem Bau begonnen werden kann. Die regulatorische Fragmentierung zwischen den Gerichtsbarkeiten erhöht die Verwaltungskosten weiter und verlängert die Entwicklungspläne. Solche Verzögerungen beeinträchtigen die Kapitaleffizienz und schaffen Unsicherheit für Investoren, die große Projektpipelines verwalten.

Ein weiteres strukturelles Problem bleibt die Volatilität der Lieferkette. Die Verfügbarkeit kritischer Mineralien, Leistungselektronik, Transformatoren und spezieller Fertigungsanlagen kann sich auf Projektkosten und Lieferpläne auswirken. Handelspolitik, geopolitische Entwicklungen und Transportunterbrechungen wirken sich regelmäßig auf Beschaffungsstrategien aus und ermutigen Entwickler, Lieferantennetzwerke und regionale Beschaffungsvereinbarungen zu diversifizieren.

Marktchancen

Die Integration erneuerbarer Energien in Smart Grids schafft neue Wachstumschancen für den Markt

Die Integration erneuerbarer Energien inIntelligente Netzesteigert die Energieeffizienz und reduziert Systemverluste. Intelligente Zähler, Sensoren und Automatisierungstechnologien ermöglichen eine genauere Überwachung und Steuerung des Stromverbrauchs und ermöglichen es den Versorgungsunternehmen, Ineffizienzen zu erkennen und nachfrageseitige Managementstrategien umzusetzen. Darüber hinaus verringert die dezentrale Erzeugung erneuerbarer Energie auf lokaler Ebene, beispielsweise durch Solarpaneele auf Dächern oder kommunale Windkraftanlagen, die Notwendigkeit einer Stromübertragung über weite Strecken und minimiert Energieverluste bei der Übertragung und Verteilung.

Darüber hinaus erleichtern intelligente Netze die Integration von Elektrofahrzeugen (EVs) und anderen Formen verteilter Energieressourcen (DERs). Da die Verbreitung von Elektrofahrzeugen weiter zunimmt, unterstützen intelligente Netze die Vehicle-to-Grid-Technologie (V2G), die es den Batterien von Elektrofahrzeugen ermöglicht, Strom zu speichern und bei Bedarf wieder an das Netz abzugeben. Es wird erwartet, dass all diese Faktoren im Prognosezeitraum neue Wachstumschancen für den Weltmarkt bieten.

Im Mai 2024 fusionierte Tata Power Delhi Distribution Limited (Tata Power-DDL) mit dem India Smart Grid Forum (ISGF), um ein Demonstrationsprojekt der Vehicle-to-Grid (V2G)-Technologie in Nord-Delhi zu starten. Das Memorandum of Understanding (MoU) wurde unterzeichnet und markiert einen wichtigen Schritt auf dem Weg zur Einführung von Elektrofahrzeugen (EVs) und elektrischer Energie, um die Nachhaltigkeit von Inventar und Elektrogeräten zu erhöhen.

Die Netzmodernisierung stellt eine der größten langfristigen Chancen auf dem Markt für erneuerbare Energien dar. Der Ausbau von Hochspannungsübertragungsnetzen, digitalen Umspannwerken und intelligenten Verteilungssystemen wird eine stärkere Integration der erneuerbaren Energieerzeugung ermöglichen und gleichzeitig die Betriebssicherheit verbessern. Unternehmen, die Netztechnologien, Ingenieurdienstleistungen und digitale Infrastruktur anbieten, sind in der Lage, von nachhaltigen Investitionszyklen zu profitieren.

Energiespeicher werden zu einem immer attraktiveren Wachstumssegment. Batteriesysteme, Pumpspeicherkraftwerke und neue Langzeitspeichertechnologien verbessern die Nutzung erneuerbarer Energien, indem sie Angebotsschwankungen ausgleichen und die Netzstabilität stärken. Da sich die Speicherökonomie weiter verbessert, wird erwartet, dass integrierte erneuerbare Energien plus Speicherprojekte einen wachsenden Anteil der Infrastrukturinvestitionen ausmachen werden.

Marktherausforderungen

Der Mangel an bezahlbarer Energiespeicherung ist eine Herausforderung für erneuerbare Energien

Erneuerbare Energiequellen produzieren zu bestimmten Tageszeiten die meiste Energie. Seine Leistungsabgabe entspricht nicht den Spitzenlastzeiten. Sonneneinstrahlung und Wind können nicht 24 Stunden pro Woche eine ausreichende Energiequelle liefern. Solar- und Windenergie sind unberechenbar. Die Leistung ist unterschiedlich und die Lasten sind unterschiedlich. Die Energieerzeugung ist effizienter als fossile Brennstoffe.

Andererseits schafft die regelmäßige Stromerzeugung aus erneuerbaren Energiequellen den Bedarf an einem effizienten Batteriespeichersystem. ABatterieDas Speichersystem hilft dabei, überschüssige Energie für die spätere Verwendung zu speichern. Dies kann das Netzwerk stören und zu Stromausfällen führen. Technologische Fortschritte haben die Batterielebensdauer und die Kapazität des Speichersystems verbessert. Hohe Kosten verhindern eine breite Akzeptanz. Die Kosten für Batterien sollten gesenkt werden, um die Speicherung von Solarenergie erschwinglicher zu machen.

Marktsegmentierungsanalyse für erneuerbare Energien

Nach Typ

Das Solarsegment ist mit seiner schnellen Installation in Entwicklungsländern marktführend

Je nach Typ ist der Markt in Wind-, Solar-, Bioenergie, Geothermie, Meeresenergie und Wasserkraft unterteilt.

Solar

SolarenergieSowohl beim Umsatz als auch beim Volumen ist das Unternehmen führend auf dem Markt. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 57,53 % erobern wird. Die Solarenergieerzeugung stieg bis 2022 um 270 Terawattstunden (ein Anstieg um 26 %) auf 1.300 Terawattstunden. Schnelle Kostensenkungen, unterstützende staatliche Maßnahmen, technologische Fortschritte, vielfältige Anwendungen, wachsende Nachfrage nach sauberer Energie, verbesserte Energieunabhängigkeit, steigender Strombedarf, gestiegenes öffentliches Bewusstsein und die Ausweitung von Projekten im Versorgungsmaßstab treiben das Marktwachstum voran.

Die Solar-Photovoltaik-Technologie ist aufgrund ihrer Skalierbarkeit, sinkenden Installationskosten und breiten geografischen Anwendbarkeit zu einem Eckpfeiler der erneuerbaren Stromerzeugung geworden. Projekte im Versorgungsmaßstab, gewerbliche Dächer und verteilte Wohnsysteme unterstützen gemeinsam diversifizierte Nachfragemuster in entwickelten und aufstrebenden Volkswirtschaften. Die modulare Architektur der Technologie ermöglicht einen flexiblen Einsatz von Kleinanlagen bis hin zu Multi-Gigawatt-Kraftwerken.

Innovationen in der Fertigung verbessern weiterhin die Umwandlungseffizienz und senken die Produktionskosten. Fortschrittliche Zellarchitekturen, bifaziale Module und Trackersysteme steigern die Stromausbeute und verbessern gleichzeitig die Projektökonomie. Diese Entwicklungen stärken die Wettbewerbsfähigkeit der Solarenergie unter verschiedenen klimatischen Bedingungen und Betriebsumgebungen.

Die Beschaffungsstrategien von Unternehmen sind zu einem wichtigen Nachfragetreiber geworden. Um die Stromkosten zu senken und Nachhaltigkeitsziele zu erreichen, installieren gewerbliche Unternehmen zunehmend Dachanlagen oder schließen langfristige Stromabnahmeverträge ab. Auch Industrieanlagen bauen die eigene Solarstromerzeugung aus, um die Energieresilienz zu verbessern.

Wind

Die Windenergie ist seit 2000 dank Forschung und Entwicklung, unterstützender Politik und Kostensenkungen rasant gewachsen. Das Segment dürfte im Prognosezeitraum eine starke CAGR von 7,51 % aufweisen. Laut IRNA ist die weltweit installierte Windkraftkapazität – onshore und offshore – in den letzten zwei Jahren um das 98-fache gestiegen. Von 7,5 GW im Jahr 1997 auf 733 GW im Jahr 2018.

Windenergie bleibt eines der ausgereiftesten und kommerziell wettbewerbsfähigsten Segmente auf dem Markt für erneuerbare Energien. Starke Kapazitätsfaktoren, technologische Reife und sinkende Betriebskosten unterstützen weiterhin den groß angelegten Einsatz in Onshore- und Offshore-Anlagen. Die Investitionstätigkeit konzentriert sich zunehmend auf die Maximierung der Stromerzeugung durch größere Turbinen, fortschrittliche Rotorblattdesigns und verbesserte vorausschauende Wartungsfunktionen.

Offshore-Windenergie hat sich zu einem strategischen Wachstumsbereich entwickelt, da stärkere und konsistentere Windressourcen die langfristige Projektökonomie verbessern. Regierungen erweitern Offshore-Leasingprogramme, um die Energiesicherheit zu stärken und gleichzeitig die Abhängigkeit von Importen fossiler Brennstoffe zu verringern. Schwimmende Windtechnologien erweitern auch die Entwicklungsmöglichkeiten in tiefere Küstengewässer, die bisher als kommerziell unzugänglich galten.

Digitale Technologien verändern die betriebliche Leistung. Durch künstliche Intelligenz unterstützte Prognosen, Zustandsüberwachung und Ferndiagnose verbessern die Turbinenverfügbarkeit und senken gleichzeitig den Wartungsaufwand. Diese Fähigkeiten stärken die Projektrentabilität während des gesamten Betriebslebenszyklus.

Die Onshore-Windkapazität ist von 178 GW im Jahr 2010 auf 699 GW im Jahr 2020 gestiegen, da das Windwachstum an Land zugenommen hat, allerdings ausgehend von einem niedrigen Niveau, von 3,1 GW im Jahr 2010 auf 34,4 GW im Jahr 2020. Die Windstromerzeugung ist zwischen 2009 und 2019 um 5,2 % auf 1412 Terawattstunden gestiegen.

Wasserkraft, auch Wasserkraft genannt, bringt Vorteile für die lokale Bevölkerung und spielt eine wichtige Rolle bei der Bekämpfung des Klimawandels, indem sie Speicher-, Energie- und Lebensunterhaltsdienstleistungen bereitstellt.

Bioenergie

Die Vielfalt der Rohstoffe unterscheidet Bioenergie von anderen erneuerbaren Technologien. Landwirtschaftliche Reststoffe, forstwirtschaftliche Nebenprodukte, Siedlungsabfälle und spezielle Energiepflanzen bieten vielfältige Ressourcenpfade, die die Stromerzeugung, Heizanwendungen und die Produktion erneuerbarer Kraftstoffe unterstützen können. Diese Flexibilität ermöglicht es Bioenergie, intermittierende erneuerbare Ressourcen innerhalb integrierter Energiesysteme zu ergänzen.

Die schaltbare Stromerzeugung stellt einen erheblichen Wettbewerbsvorteil dar. Im Gegensatz zu wetterabhängigen Technologien können Bioenergieanlagen bedarfsgerecht Strom erzeugen, wodurch die Netzstabilität verbessert und Systemausgleichsanforderungen unterstützt werden. Diese betrieblichen Merkmale verstärken ihre strategische Bedeutung in Regionen, die eine höhere Verbreitung erneuerbarer Energien anstreben.

Die Grundsätze der Kreislaufwirtschaft stärken das Investitionsinteresse zusätzlich. Die Umwandlung organischer Abfallströme in Energie unterstützt die Ressourceneffizienz und reduziert gleichzeitig die Abhängigkeit von Deponien und die Methanemissionen. Regierungen erkennen diese Umweltvorteile zunehmend im Rahmen umfassenderer Abfallmanagement- und Klimastrategien an.

Die wirtschaftliche Rentabilität hängt von der Verfügbarkeit nachhaltiger Rohstoffe, der Logistikeffizienz und der regulatorischen Unterstützung ab. Betreiber, die in der Lage sind, zuverlässige Lieferketten für Biomasse sicherzustellen und gleichzeitig die Umwandlungstechnologien zu optimieren, sind in der Lage, den Marktanteil erneuerbarer Energien in ausgewählten regionalen Märkten zu stärken.

Geothermie

Geothermie nimmt auf dem Markt für erneuerbare Energien eine besondere Stellung ein, da sie unabhängig von den Wetterbedingungen kontinuierlich Grundlaststrom liefert. Stabile Leistung und hohe Verfügbarkeit machen geothermische Ressourcen besonders wertvoll für Energiesysteme, die neben intermittierenden erneuerbaren Technologien eine zuverlässige Erzeugung erfordern.

Die Ressourcenverfügbarkeit bleibt geografisch konzentriert. Länder, die über bedeutende geothermische Reservoirs verfügen, erhöhen weiterhin ihre Investitionen, um die inländische Energiesicherheit zu stärken und die Abhängigkeit von importierten Brennstoffen zu verringern. Technologische Fortschritte bei Bohrtechniken und Reservoirmanagement verbessern nach und nach die Machbarkeit von Projekten in weiteren Regionen.

Die betriebliche Langlebigkeit trägt zu einer günstigen Lebenszyklusökonomie bei. Geothermieanlagen liefern nach ihrer Inbetriebnahme in der Regel eine vorhersehbare Stromproduktion bei vergleichsweise niedrigen Betriebskosten. Diese Eigenschaften ziehen Infrastrukturinvestoren an, die auf der Suche nach stabilen langfristigen Renditen sind.

Aufkommende verbesserte Geothermietechnologien können künftige Einsatzmöglichkeiten erweitern, indem sie den Zugang zu bisher unwirtschaftlichen Ressourcen verbessern. Es wird erwartet, dass die kontinuierliche Forschung und technische Innovation den Beitrag der Geothermie zu den Trends auf dem Markt für erneuerbare Energien stärken wird.

Meeresenergie

Meeresenergie ist nach wie vor ein aufstrebendes Segment, das sich eher durch ein erhebliches langfristiges Potenzial als durch eine breite kommerzielle Nutzung auszeichnet. Wellen-, Gezeiten- und Meeresströmungstechnologien bieten vorhersehbare erneuerbare Erzeugungsprofile, die bestehende Energieportfolios ergänzen können. Küstenstaaten bewerten diese Ressourcen zunehmend als Teil vielfältiger Dekarbonisierungsstrategien.

Der Hauptinvestitionsschwerpunkt bleibt weiterhin die Technologieentwicklung. Technische Verbesserungen, die auf Haltbarkeit, Korrosionsbeständigkeit und Energieumwandlungseffizienz abzielen, sind für die Reduzierung der Lebenszykluskosten von entscheidender Bedeutung. Pilotprojekte generieren weiterhin Betriebserfahrungen, die für die kommerzielle Skalierung erforderlich sind.

Staatliche Förderung und Forschungskooperationen spielen eine wichtige Rolle, da Frühphasentechnologien nachhaltige Innovationen erfordern, bevor sie eine breite Marktwettbewerbsfähigkeit erreichen. Partnerschaften zwischen Technologieentwicklern, Universitäten und öffentlichen Stellen beschleunigen Demonstrationsaktivitäten.

Obwohl die derzeitige Marktdurchdringung noch begrenzt ist, stellt Meeresenergie aufgrund ihres Ressourcenreichtums und vorhersehbaren Erzeugungseigenschaften eine wichtige langfristige Chance innerhalb der Branche der erneuerbaren Energien dar.

Wasserkraft

Aufgrund ihrer etablierten Infrastruktur, betrieblichen Flexibilität und langen Lebenszyklen der Anlagen stellt die Wasserkraft nach wie vor den größten Anteil der weltweiten Stromerzeugung aus erneuerbaren Energiequellen dar. Große Stauseen und Laufwasseranlagen unterstützen sowohl die Grundlasterzeugung als auch den Netzausgleich und machen die Wasserkraft zu einem Eckpfeiler vieler nationaler Stromsysteme.

Die Netzstabilität ist eine der größten Stärken der Wasserkraft. Dank der schnellen Reaktionsfähigkeit können Betreiber Schwankungen ausgleichen, die mit der schwankenden Wind- und Solarenergieerzeugung einhergehen. Auch Pumpspeicherkraftwerke tragen wesentlich zur Energiespeicherung und Systemzuverlässigkeit bei.

Modernisierungsinitiativen werden immer wichtiger, da ausgereifte Anlagen renoviert werden, um die Effizienz, die Umweltverträglichkeit und die betriebliche Flexibilität zu verbessern. Digitale Überwachungssysteme und Turbinen-Upgrades verlängern die Lebenszyklen von Anlagen und steigern gleichzeitig die Stromproduktion.

Umweltaspekte bleiben bei der Projektplanung von entscheidender Bedeutung. Wasserressourcenmanagement, Ökosystemschutz und gesellschaftliches Engagement werden zunehmend in Entwicklungsstrategien integriert. Diese Prioritäten prägen weiterhin die Wasserkraftinvestitionen im breiteren Markt für erneuerbare Energien.

Vom Endbenutzer

Erhöhte Nachfrage nach erneuerbaren Energien in der Versorgungssektor steigert Segmentwachstum

Nach Endverbraucher ist der Markt in Wohn-, Gewerbe-, Industrie- und Versorgungsmärkte unterteilt.

Dienstprogramm

Das Versorgungssegment dominiert die Branche der erneuerbaren Energien. Das Segment dominierte den Marktanteil im Jahr 2024 mit 53,96 %. Der Versorgungssektor nutzt Strom für den Betrieb von Industriemaschinen, Beleuchtung, Computern und Bürogeräten sowie für Geräte zum Kühlen und Heizen von Räumen. Im Industriesektor entfällt der größte Anteil des jährlichen industriellen Energieverbrauchs auf das verarbeitende Gewerbe, gefolgt vom Bergbau, dem Baugewerbe und der Landwirtschaft. Die Installation von Solarmodulen vor Ort, Windenergie und Wasserkraft in großem Maßstab in Industrieanlagen erhöhten die Nachfrage im Industriesektor.

Versorgungsunternehmen bleiben das größte Endverbrauchersegment auf dem Markt für erneuerbare Energien, da sie für die Stromversorgung in nationalen und regionalen Stromnetzen verantwortlich sind. Projekte im Bereich der erneuerbaren Energien im Versorgungsmaßstab profitieren von Größenvorteilen, langfristigen Finanzierungsstrukturen und der Integration in die Übertragungsinfrastruktur, was den effizienten Einsatz großer Erzeugungskapazitäten ermöglicht.

Die Kapazitätsplanung spiegelt zunehmend den sich ändernden Strombedarf und die nationalen Dekarbonisierungsziele wider. Versorgungsunternehmen ersetzen veraltete fossile Brennstoffe durch diversifizierte erneuerbare Portfolios, die Solar-, Wind-, Wasserkraft- und Energiespeichertechnologien kombinieren. Diese Investitionen verbessern die Systemflexibilität und reduzieren gleichzeitig die langfristigen Betriebsemissionen.

Weltweit besteht ein enormer Bedarf an Wärmeenergie für Heizanwendungen im Wohnbereich. Im Jahr 2026 soll das Wohnsegment mit einem Anteil von 14,88 % den Markt anführen. Die rasante Urbanisierung und der steigende Strombedarf steigern die Nachfrage nach thermischer Energie im Wohnsektor. Es wird erwartet, dass das zunehmende Verbraucherbewusstsein in Industrie- und Entwicklungsländern die Einführung von Quellen in der Zukunft unterstützen wird.

Kommerzielle Solar-PV-Module haben eine Lebensdauer von 15 bis 20 Jahren und können zur Stromversorgung von Industriegebäuden im Freien oder in abgelegenen Gebieten sowie zur Warmwasserbereitung in Bürounternehmen eingesetzt werden. Der schnelle Einsatz von PV-Modulen in Firmenbüros, Hotels und Krankenhäusern ist notwendig. Steigerung der Produktnachfrage in allen Branchen und steigender Strombedarf in Informationsbasisstationen und Rechenzentren.

Wohnen

Das Kaufverhalten der Verbraucher wird zunehmend durch langfristiges Stromkostenmanagement, Energieunabhängigkeit und Nachhaltigkeitsziele geprägt. Privatkunden investieren in Solaranlagen auf Dächern, Batteriespeicher und intelligente Energiemanagementplattformen, um die Abhängigkeit von herkömmlichen Stromnetzen zu verringern. Sinkende Ausrüstungskosten und unterstützende Finanzierungsmechanismen verbessern weiterhin die Erschwinglichkeit und fördern eine breitere Akzeptanz sowohl in entwickelten als auch in aufstrebenden Wohnungsmärkten.

Die politische Unterstützung bleibt ein wichtiger Katalysator für den Wohnungsbau. Net-Metering-Programme, Steueranreize, Einspeisetarife und zinsgünstige Finanzierungsmodelle verbessern die Wirtschaftlichkeit von Projekten und verkürzen gleichzeitig die Amortisationszeiten der Investitionen. Diese Mechanismen haben Hausbesitzer dazu ermutigt, Anlagen für erneuerbare Energien als langfristige Infrastrukturinvestitionen und nicht als diskretionäre Anschaffungen zu betrachten.

Die Technologieintegration wird immer ausgefeilter. Erneuerbare Wohnsysteme werden zunehmend neben der Ladeinfrastruktur für Elektrofahrzeuge, der Energiespeicherung zu Hause und intelligenten Nachfragemanagementplattformen betrieben. Eine solche Integration verbessert die Energienutzung und erhöht gleichzeitig den Eigenverbrauch von lokal erzeugtem Strom.

Kommerziell

Kommerzielle Organisationen betrachten erneuerbaren Strom zunehmend als strategisches Betriebsmittel und nicht nur als Umweltinitiative. Bürokomplexe, Einzelhandelseinrichtungen, Bildungseinrichtungen, Gesundheitsdienstleister und Gastgewerbeunternehmen setzen auf erneuerbare Energiesysteme, um die Kostenvorhersehbarkeit zu verbessern und gleichzeitig die Nachhaltigkeitsverpflichtungen der Unternehmen voranzutreiben. Stabile Betriebskosten und bessere Umweltverträglichkeit erhöhen die finanzielle Attraktivität von Investitionen in erneuerbare Energien.

Energiebeschaffungsstrategien werden immer vielfältiger. Gewerbliche Kunden kombinieren häufig die Erzeugung vor Ort mit langfristigen Stromabnahmeverträgen und Zertifikaten für erneuerbare Energien, um Energieportfolios zu optimieren. Diese Ansätze verbessern die Widerstandsfähigkeit und verringern gleichzeitig das Risiko von Strompreisschwankungen.

Programme zur Gebäudemodernisierung unterstützen die Einführung zusätzlich. Intelligente Gebäudetechnologien, fortschrittliche Energiemanagementsysteme und digitale Überwachungsplattformen ermöglichen es Unternehmen, die Nutzung erneuerbarer Energien zu maximieren und gleichzeitig die betriebliche Effizienz zu verbessern. Die Integration mit Batteriespeichern verbessert die Zuverlässigkeit und das Spitzenbedarfsmanagement.

Die wachsende Aufmerksamkeit der Anleger für die Leistung in den Bereichen Umwelt, Soziales und Governance stärkt auch die kommerzielle Nachfrage. Organisationen, die messbare Fortschritte bei der Dekarbonisierung vorweisen, stärken häufig das Vertrauen der Stakeholder und stärken die langfristige Wettbewerbsposition innerhalb ihrer jeweiligen Branche.

Industriell

Industrielle Nutzer stellen eine der sich am schnellsten entwickelnden Kundengruppen auf dem Markt für erneuerbare Energien dar, da Strom in der Fertigungs-, Bergbau-, Chemie-, Metall- und Verarbeitungsindustrie einen erheblichen Betriebsaufwand darstellt. Die Beschaffung erneuerbarer Energien unterstützt zunehmend sowohl die Kostenoptimierung als auch die Dekarbonisierungsstrategien von Unternehmen, insbesondere für Unternehmen, die energieintensive Produktionsanlagen betreiben.

Langfristige Vertragsvereinbarungen werden immer häufiger. Industrieunternehmen sichern sich häufig erneuerbaren Strom durch dedizierte Erzeugungsanlagen, direkte Stromabnahmeverträge oder hybride Beschaffungsmodelle, die die Versorgungsstabilität gewährleisten sollen. Diese Strategien verbessern die Budgetsicherheit und verringern gleichzeitig das Risiko der Volatilität des Marktes für fossile Brennstoffe.

Die Elektrifizierung industrieller Prozesse erhöht den Bedarf an erneuerbaren Energien. Wasserstoffproduktion, fortschrittliche Fertigungstechnologien und digitale Produktionsanlagen erfordern zuverlässigen, kohlenstoffarmen Strom, um betriebliche Effizienz- und Nachhaltigkeitsziele zu unterstützen. Folglich wird die erneuerbare Infrastruktur zunehmend in die Investitionsplanung der Industrie integriert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionale Analyse der Branche der erneuerbaren Energien

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Marktanalyse für erneuerbare Energien im asiatisch-pazifischen Raum

Asia Pacific Renewable Energy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Das Wirtschaftswachstum asiatischer Länder fördert den Ausbau des erneuerbaren Energiesektors

Als am schnellsten wachsende Region der Welt muss der asiatisch-pazifische Raum seine Energieressourcen erhöhen, um sein Wirtschaftswachstum zu beschleunigen. Der Markt für erneuerbare Energien im asiatisch-pazifischen Raum machte im Jahr 2025 730,08 Milliarden US-Dollar aus, was 67,68 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 773,73 Milliarden US-Dollar erreichen.

Die rasche Industrialisierung, der steigende Stromverbrauch und eine unterstützende Regierungspolitik machen den asiatisch-pazifischen Raum zum am schnellsten wachsenden Markt für erneuerbare Energien. Groß angelegte Solar- und Windinvestitionen verändern regionale Erzeugungsportfolios. Führende Hersteller und wettbewerbsfähige Lieferketten für Ausrüstung verbessern die Projektökonomie. Der Ausbau der Übertragungsinfrastruktur und steigende institutionelle Investitionen unterstützen weiterhin das Wachstum des Marktes für erneuerbare Energien in den großen Volkswirtschaften.

Die geografische Größe der Region Asien-Pazifik, ihre Vielfalt und ihre vielfältigen Regulierungskapazitäten bieten einen großen Markt. Erneuerbare Energien sind eine weitere Chance für die Region, eine wichtige globale Marktposition zu erreichen und eine führende Rolle beim Übergang zu sauberer Energie einzunehmen. Viele asiatische Länder verfügen über reichlich geothermische Ressourcen. Länder wie Indonesien und die Philippinen verwendenGeothermiezur Stromerzeugung, doch auch in anderen Ländern erfreut sich die flächendeckende Nutzung von Erdwärme großer Beliebtheit.

Ende 2017 betrug die gesamte thermische Energiekapazität der 18 Länder 22,4 GWh. Biomasse, insbesondere traditionelle Biomasse als Brennstoff, wird zum Heizen in abgelegenen Gebieten verwendet, obwohl nur wenige Daten zu dieser Verwendung vorliegen.

Neun Länder in der Region produzieren Biokraftstoff für den Transport, wobei der größte Anteil aus der Volksrepublik China, Indien, Thailand und Indonesien stammt, die ebenfalls zu den weltweit führenden Biokraftstoffproduzenten zählen. Die Gesamtproduktion in diesem Bereich betrug im Jahr 2018 12 Millionen Tonnen, eine Steigerung von 2,5 Millionen Tonnen im Vergleich zum Vorjahr. Etwa 45 % dieser Kraftstoffproduktion und die restlichen 55 % sind Biodiesel-Fettsäuremethylester (FAME).

Die erneuerbare Kapazität ist im Jahr 2018 aufgrund der Beschleunigung der Wind- und Solartechnologien auf 988,9 Gigawatt (GW) gestiegen. Während Wasserkraft mit 46 % den größten Anteil hatte, erreichte der Anteil von Solarzellen und Windenergie 28 % bzw. 23 %. Bioenergie macht etwa 3 % und Geothermie (in China, Indonesien, Japan und den Philippinen) 0,45 % aus. Die Republik Korea und China verfügen über 255 Megawatt (MW) bzw. 4,3 MW. Indien wird voraussichtlich 30,9 Milliarden US-Dollar erreichen, und Japan soll im Jahr 2026 23,58 Milliarden US-Dollar erreichen.

Japans Markt für erneuerbare Energien

Japan stärkt weiterhin seinen Markt für erneuerbare Energien durch den Einsatz von Solarenergie, die Entwicklung von Offshore-Windkraftanlagen und Initiativen zur Netzmodernisierung. Prioritäten der Energiesicherheit und CO2-Neutralitätsziele fördern Investitionen in diversifizierte erneuerbare Technologien. Betriebliche Strombeschaffung und fortschrittliche Energiemanagementsysteme unterstützen die Marktexpansion. Technologische Innovationen und unterstützende Regulierungsreformen stärken Japans langfristige Aussichten für die Branche der erneuerbaren Energien.

Chinas Markt für erneuerbare Energien

Der schnelle Ausbau der Solar- und Windenergie in China treibt das Marktwachstum voran

Mit einer jährlichen Installation von 312 GW erneuerbarer Energie im Jahr 2023 ist China weltweit führend im Verbrauch erneuerbarer Energien. Im Jahr 2023 erreichte Chinas Solarstromerzeugung 584 TWh. Im Jahr 2022 installierte China ungefähr so viel Solarkapazität wie der Rest der Welt zusammen und verdoppelte die Anzahl neuer Solaranlagen im Jahr 2023.

Es wird erwartet, dass der Markt in China im Jahr 2026 ein Volumen von 679,18 Milliarden US-Dollar erreichen wird. Die chinesischen Energieinvestitionen blieben äußerst stark und machten ein Drittel der weltweiten Investitionen in saubere Energien und einen wichtigen Anteil des gesamten BIP-Wachstums Chinas aus. China hat zwei CO2-Ziele angekündigt, um den Höhepunkt der CO2-Emissionen vor 2030 zu erreichen und vor 2060 CO2-Neutralität zu erreichen – und hat bemerkenswerte Fortschritte beim Ausbau erneuerbarer Kapazitäten erzielt.

Im Jahr 2023 hat China genauso viel in Auftrag gegebenSolar-PVwie die ganze Welt im Jahr 2022, während auch der Windzubau im Vergleich zum Vorjahr um 66 % zunahm. In den letzten fünf Jahren hat China außerdem 11 GW an Kernenergie zugebaut, was bei weitem der größte Wert aller Länder der Welt ist. Der chinesische Markt für erneuerbare Energien soll bis 2026 ein Volumen von 679,18 Milliarden US-Dollar erreichen.

Nordamerika

Technologische Fortschritte zur Steigerung des Marktwachstums

Es wird erwartet, dass Nordamerika im Jahr 2026 die zweithöchste Marktgröße von 143,97 Milliarden US-Dollar ausmacht und im Prognosezeitraum die zweithöchste CAGR von 3,32 % aufweist. Die Region behielt ihre starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 139,00 Milliarden US-Dollar, was einem Marktanteil von 12,89 % entspricht.

Investitionssicherheit, Netzmodernisierung und unterstützende politische Rahmenbedingungen untermauern Nordamerikas Führungsrolle auf dem Markt für erneuerbare Energien. Versorgungsunternehmen und Unternehmenskäufer bauen ihre Portfolios zur Erzeugung erneuerbarer Energien weiter aus, um die Energiesicherheit und die Dekarbonisierungsbemühungen zu stärken. Die Integration von Batteriespeichern und die Aufrüstung der Übertragung bleiben strategische Prioritäten. Starke institutionelle Investitionen und technologische Innovation unterstützen weiterhin das Wachstum des Marktes für erneuerbare Energien im gesamten regionalen Energiesektor.

Nordamerika ist ein wachsender Markt mit technologischen Fortschritten und der Einführung neuer Richtlinien zur Erhöhung der Marktdurchdringung in der Region. In Kanada spielen Wasser-, Gas- und Windenergietechnologien eine wichtige Rolle für die zukünftige Energieautarkie. Ein verstärkter Energiehandel zwischen Ländern könnte dem System einen Nettowert von 10 bis 30 Milliarden US-Dollar bescheren. Die Ausweitung des grenzüberschreitenden Transits könnte Nettovorteile von 180 Milliarden US-Dollar bringen. Obwohl diese Beträge einen kleinen Prozentsatz (weniger als 4 %) der Gesamtsystemkosten von 5 bis 8 Billionen US-Dollar ausmachen (einschließlich aller Kapital- und Betriebskosten des Erzeugungs- und Übertragungssystems), bieten sie eine große Chance, die Kosten zu senken.

Markt für erneuerbare Energien in den Vereinigten Staaten

Schnelles Wachstum der Solarenergie zur Förderung der Verbreitung erneuerbarer Energien in den USA

In den USA könnten bis 2050 zwischen 1.200 und 2.000 GW erneuerbarer Energie genutzt werden, um 70 bis 80 % des US-Stroms zu erzeugen und gleichzeitig den prognostizierten Speicherbedarf zu decken. Das Land ist für die Stromerzeugung in erheblichem Umfang auf erneuerbare Energien angewiesen, insbesondere in Form von Wasserkraft. In Kanada macht Wasserkraft 63 % der Stromerzeugung aus und einige der Staudämme sind über 100 Jahre alt.

Die Vereinigten Staaten leisten durch den groß angelegten Einsatz von Solar-, Wind- und Energiespeichern einen wichtigen Beitrag zur Größe des Marktes für erneuerbare Energien. Stromabnahmeverträge von Unternehmen und Investitionen in Versorgungsunternehmen beschleunigen weiterhin den Ausbau erneuerbarer Kapazitäten. Produktionsanreize und die Ausweitung der inländischen Lieferkette stärken die Wettbewerbsfähigkeit der Branche. Initiativen zur Netzmodernisierung und die steigende Stromnachfrage stärken das langfristige Wachstum des Marktes für erneuerbare Energien in verschiedenen Endverbrauchssektoren.

Die USA, Heimat berühmter Wasserkraftprojekte wie des Hoover-Staudamms, der den Colorado River aufstaut, leistete Pionierarbeit bei der Solarenergie und ist nach wie vor ein Kraftwerk der Energietechnologie. Die Solarindustrie beschäftigt hierzulande mehr als 260.000 Menschen und schafft 17-mal schneller Arbeitsplätze als der Durchschnitt. Die Größe des US-amerikanischen Marktes für erneuerbare Energien wird im Jahr 2026 auf 132,03 Milliarden US-Dollar geschätzt.

Marktanalyse für erneuerbare Energien in Europa

Regierungsinitiativen in Europa tragen zum regionalen Wachstum bei

Im Jahr 2025 erwirtschaftete Europa 130,06 Milliarden US-Dollar und trug damit 12,06 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 138,08 Milliarden US-Dollar prognostiziert. In den letzten zwei Jahren sind die Produktion und der Verbrauch erneuerbarer Energien in ganz Europa aufgrund der rasanten Entwicklung der Technologie und der Nutzung erneuerbarer Energien aufgrund gezielter Richtlinien und Maßnahmen rasch gestiegen.

Eine führende Rolle in der Klimapolitik und ehrgeizige Dekarbonisierungsziele prägen weiterhin den europäischen Markt für erneuerbare Energien. Offshore-Windkraft, Solarausbau und grenzüberschreitende Stromverbindungen bleiben zentrale Investitionsschwerpunkte. Überlegungen zur Energiesicherheit beschleunigen den Einsatz erneuerbarer Energien und Programme zur Netzmodernisierung. Ausgereifte Regulierungsrahmen, technologische Innovation und institutionelle Finanzierung stärken gemeinsam den Marktanteil erneuerbarer Energien in der gesamten Region.

Infolgedessen sind die Treibhausgasemissionen im EU-Energiesystem seit 1990 stetig zurückgegangen und die EU hat ihr Ziel von 20 % für 2020 erreicht. Die EU will den Anteil erneuerbarer Energien am Endenergieverbrauch bis 2030 auf 42,5 % steigern. Sonnenkollektoren auf Dächern, Elektroautos und Windkraftanlagen am Horizont werden in ganz Europa immer sichtbarer. Allerdings sind fossile Brennstoffe nach wie vor die Hauptenergiequelle. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 10,57 Milliarden US-Dollar betragen.

Der Anteil der im Jahr 2022 in Europa verbrauchten Energie, die aus erneuerbaren Quellen stammte, betrug 23 %. Dieser Anstieg von 21,9 % im Jahr 2021 ist auf das starke Wachstum der Solarenergie zurückzuführen. Dieser Sektor wurde auch durch die Reduzierung des Verbrauchs nicht erneuerbarer Energien im Jahr 2022 gestärkt, verbunden mit hohen Energiepreisen, aber erneuerbare Energien in Europa werden weiter wachsen. Das Erreichen des neuen Ziels von 42,5 % bis 2030 würde den Einsatz erneuerbarer Energien im letzten Jahrzehnt mehr als verdoppeln und das europäische Energiesystem tiefgreifend verändern.

Deutschlands Markt für erneuerbare Energien

Deutschland wird im Jahr 2026 voraussichtlich 47,55 Milliarden US-Dollar erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 11,44 Milliarden US-Dollar halten. Deutschland behält eine führende Position auf dem Markt für erneuerbare Energien durch nachhaltige Investitionen in Wind-, Solar- und Netzinfrastruktur. Industrielle Dekarbonisierungsstrategien und die Ausweitung der Nachfrage nach erneuerbarem Strom unterstützen weiterhin die Projektentwicklung. Die Modernisierung der Übertragungsnetze und der Einsatz von Energiespeichern erhöht die Systemflexibilität. Ingenieurskompetenz und unterstützende regulatorische Rahmenbedingungen stärken Deutschlands Beitrag zum Wachstum des Marktes für erneuerbare Energien.

Markt für erneuerbare Energien im Vereinigten Königreich

Die Entwicklung von Offshore-Windenergie und Netto-Null-Verpflichtungen bestimmen den Markt für erneuerbare Energien im Vereinigten Königreich. Langfristige politische Unterstützung fördert Investitionen in die erneuerbare Energieerzeugung, Stromspeicherung und Übertragungsinfrastruktur. Die unternehmenseigene Beschaffung erneuerbarer Energien und Reformen des Strommarkts stimulieren den Kapazitätsausbau zusätzlich. Fortschrittliche Projektfinanzierungsfähigkeiten und technisches Fachwissen stärken weiterhin die Marktposition des Landes im Bereich der erneuerbaren Energien und seine langfristige Wettbewerbsfähigkeit.

Marktanalyse für erneuerbare Energien in Lateinamerika

Beschleunigtes Wachstum von Biokraftstoffen zur Förderung des Marktwachstums

Lateinamerika ist riesig und vielfältig im Hinblick auf die wirtschaftliche Entwicklung und die natürlichen Ressourcen. Lateinamerika trug im Jahr 2025 mit einem Wert von 50,35 Milliarden US-Dollar 4,67 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 52,59 Milliarden US-Dollar erreichen. Das Land ist reich an fossilen Brennstoffen und wertvollen Mineralien. Während in Brasilien Biokraftstoffe verwendet werden, wird in Brasilien, Venezuela, Mexiko, Kolumbien, Argentinien und Paraguay Wasserkraft genutzt, und in Brasilien, Mexiko, Chile und Argentinien werden Solar- und Windressourcen genutzt.

Reichlich vorhandene natürliche Ressourcen und ein verbessertes Investitionsumfeld unterstützen die Entwicklung erneuerbarer Energien in ganz Lateinamerika. Wasserkraft-, Wind- und Solarprojekte diversifizieren weiterhin die regionalen Stromerzeugungsportfolios. Staatliche Auktionen und private Infrastrukturinvestitionen fördern den Kapazitätsausbau. Steigende Stromnachfrage, Verbesserungen bei der Übertragung und günstige Ressourcenverfügbarkeit stärken das Wachstum des Marktes für erneuerbare Energien in wichtigen regionalen Volkswirtschaften.

Die Produktion von Kupfer oder Lithium in Chile, Peru und Argentinien, den wichtigsten Mineralien für saubere Energietechnologie, oder die Verwendung großer Öl- und Erdölindustrien ErdgasRessourcen in Venezuela, Brasilien, Kolumbien, Argentinien, Mexiko oder Guyana, Lateinamerika und der Karibik sind gut positioniert, um den Übergang zu sauberer Energie zu fördern und haben Chancen für die globale Energiesicherheit und Klimaziele.

Nach Angaben des Weltwirtschaftsforums hat Brasilien seine erneuerbaren Energien und seinen Anteil an sauberer Energie durch langfristige Investitionen in Wasserkraft und Biomasse bei gleichzeitiger Nutzung von Solar- und Windenergie erhöht. Brasiliens Fokus auf Planungs- und Politikinstrumente garantiert, dass Unternehmen das notwendige Ökosystem für die Energiewende geschaffen haben. Brasilien, das größte Land Südamerikas und das fünfte Land der Welt, beweist seit vielen Jahren sein Engagement für den Übergang zu erneuerbaren Energien. Derzeit bezieht es fast die Hälfte seiner Energie (49 %) aus erneuerbaren Quellen.

Marktanalyse für erneuerbare Energien im Nahen Osten und Afrika

Regierungsinitiativen schaffen Chancen für den regionalen Markt

Im Jahr 2025 machte der Nahe Osten und Afrika 29,21 Milliarden US-Dollar aus, was 2,71 % des weltweiten Marktes entspricht, und wird voraussichtlich bis 2026 auf 30,34 Milliarden US-Dollar anwachsen. Die wirtschaftliche Diversifizierung und der wachsende Strombedarf beschleunigen Investitionen in erneuerbare Energien im Nahen Osten und in Afrika. Solar-, Wind- und aufkommende grüne Wasserstoffprojekte im Versorgungsmaßstab verändern regionale Energiestrategien. Die Modernisierung der Infrastruktur und internationale Investitionen unterstützen weiterhin die Projektentwicklung. Die Verfügbarkeit von Ressourcen und langfristige politische Verpflichtungen stärken das Wachstum des Marktes für erneuerbare Energien.

Laut der IRNA World Energy Transition Outlook (WETO)-Analyse können der Nahe Osten und Afrika bis 2050 etwa 26 % der gesamten Primärenergie aus erneuerbaren Energien beziehen, was einem Anteil erneuerbarer Energien von 53 % im Stromsektor entspricht. Dadurch werden die Treibhausgasemissionen um 1,1 Gt CO2 pro Jahr gesenkt. Die Zahl der Berufe in diesem Sektor in der Region wird im Szenario der Energiewende von 542.000 im Jahr 2017 auf 2 Millionen steigen.

Dementsprechend entwickelt sich der Markt für grünen Wasserstoff im Nahen Osten von der scheinbaren Zukunft zur Realität, mit vielen Initiativen auf nationaler Ebene, um die Nachfrage von Export- und Importmärkten zu decken. Die Größe des GCC-Marktes wird im Jahr 2025 voraussichtlich 23,41 Milliarden US-Dollar betragen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

GE Vernova ist mit seinen innovativen Energielösungen führend

Der Weltmarkt ist größtenteils fragmentiert und die wichtigsten Akteure sind in der Branche tätig. Weltweit dominieren GE Renewable Energy (Vernova), Tata Power Solar und Renewable Energy Group den Markt. GE Renewable Energy (Vernova) war eine Produktions- und Dienstleistungsabteilung des amerikanischen Unternehmens General Electric. Es handelt sich um einen amerikanischen multinationalen Konzern, der 1892 gegründet wurde, im Bundesstaat New York eingetragen ist und seinen Hauptsitz in Boston hat. GE Vernova bringt innovative Lösungen auf den Markt, die wichtige Energie, erneuerbare Energien und Transportinfrastruktur bereitstellen. Das Unternehmen arbeitet außerdem mit größtmöglicher Integrität, Offenheitskultur und Achtung der Menschenrechte und reduziert gleichzeitig die Auswirkungen seines ökologischen und technologischen Fußabdrucks.

Die Wettbewerbsintensität auf dem Markt für erneuerbare Energien wird durch die Fähigkeit zur Projektdurchführung, die technologische Innovation, den Kapitalzugang und die langfristige Sachkenntnis im Anlagenmanagement bestimmt und nicht allein durch den Umfang der Anlagenherstellung. Marktteilnehmer konkurrieren in den Bereichen Projektentwicklung, Engineering, Beschaffung, Finanzierung, Betrieb und digitales Energiemanagement. Da sich der Einsatz erneuerbarer Energien weltweit beschleunigt, stärken Unternehmen, die in der Lage sind, Erzeugungsanlagen mit Speicher-, Übertragungs- und intelligenten Netzlösungen zu integrieren, ihre Wettbewerbsposition.

Zu den führenden globalen Teilnehmern zählen NextEra Energy, Iberdrola, Enel Green Power, Ørsted, Brookfield Renewable Partners, EDF Renewables, RWE, TotalEnergies, ACCIONA Energía und ENGIE. Diese Organisationen behaupten durch diversifizierte Technologieportfolios, geografisch ausgewogene Vermögensbasis und disziplinierte Kapitalallokationsstrategien einen erheblichen Marktanteil im Bereich der erneuerbaren Energien. Durch die vertikale Integration in den Bereichen Entwicklung, Bau, Betrieb und Anlagenoptimierung können sie die Projektökonomie verbessern und gleichzeitig das Ausführungsrisiko reduzieren.

Technologieanbieter differenzieren sich weiterhin durch Innovationen bei Photovoltaikmodulen, Windturbinenplattformen, Batterieenergiespeichersystemen, Leistungselektronik und digitalen Überwachungslösungen. Strategische Investitionen in auf künstlicher Intelligenz basierende Prognosen, vorausschauende Wartung und Netzoptimierungstechnologien verbessern die Anlagenverfügbarkeit und die Lebenszyklusleistung. Solche Fähigkeiten werden immer wichtiger, da Versorgungsunternehmen eine größere betriebliche Flexibilität und eine stärkere Verbreitung erneuerbarer Energien anstreben.

Strategische Partnerschaften verändern die Wettbewerbsdynamik in der Branche der erneuerbaren Energien. Entwickler arbeiten zunehmend mit Versorgungsunternehmen, Finanzinstituten, Geräteherstellern, Übertragungsnetzbetreibern und Technologieunternehmen zusammen, um die Projektumsetzung zu beschleunigen und Finanzierungsstrukturen zu optimieren. Joint Ventures kommen besonders häufig bei Offshore-Windkraft-, Solarenergie-, Batteriespeicher- und grünen Wasserstoffprojekten vor, bei denen die technische Komplexität und der Kapitalbedarf weiterhin erheblich sind.

Top-Unternehmen im Bereich erneuerbare Energien analysiert

- Enel Green Power (Italien)

- Canadian Solar Inc. (Kanada)

- First Solar Inc. (USA)

- Jinko Solar Holding (China)

- Tata Power Solar (Indien)

- Engie (Frankreich)

- Vestas Windsystem(Dänemark)

- Siemens Gamesa Renewable Energy(Deutschland)

- GE Renewable Energy (Vernova) (USA)

- Goldwind (China)

- Envision Energy (China)

- Renewable Energy Group (USA)

- POET (USA)

- Drax Group (Großbritannien)

- Cosan (Brasilien)

- ADM (USA)

- Toshiba (Japan)

- Centrais Elétricas Brasileiras (Brasilien)

- RusHydro (Russland)

- Statkraft (Norwegen)

- ANDRITZ AG (Österreich)

- Nova Innovation (Schottland)

- SIMEC Atlantis Energy (Großbritannien)

- Orbital Marine Power (Großbritannien)

- Sustainable Marine Energy Ltd. (Schottland)

- Calpine (USA)

- Ormat Technologies, Inc. (USA)

- Chevron (USA)

- Mitsubishi Power(Japan)

- Fuji Electric (Japan)

- Veolia (Frankreich)

Jüngste wichtige Entwicklungen in der Branche der erneuerbaren Energien

- Februar 2025:Enel stellte seinen Strategieplan 2026–2028 vor, der etwa 20 Milliarden Euro für den Ausbau erneuerbarer Energien bereitstellt, mit dem Ziel, bis 2028 rund 15 GW neue erneuerbare Kapazität hinzuzufügen. Das strategische Ziel bestand darin, die Erzeugung sauberer Elektrizität zu beschleunigen, die Kapitaldisziplin zu stärken und sein integriertes Portfolio an erneuerbaren Energien zu erweitern. Zu den beteiligten Technologien und Fähigkeiten gehörten Onshore-Windenergie, Solar-Photovoltaik-Erzeugung, Batterie-Energiespeichersysteme und hybride Projekte für erneuerbare Energien.

- Mai 2025:TotalEnergies hat sein größtes Solarprojekt in Europa in Betrieb genommen, bestehend aus fünf Photovoltaikanlagen mit einer installierten Gesamtleistung von 263 MW in Sevilla, Spanien. Der strategische Zweck bestand darin, die Stromerzeugung aus erneuerbaren Energien auszubauen, das integrierte Stromportfolio des Unternehmens zu stärken und die Dekarbonisierungsziele Spaniens zu unterstützen. Zu den beteiligten Technologien und Fähigkeiten gehörten Solar-Photovoltaiksysteme im Versorgungsmaßstab, fortschrittliche Asset-Management-Plattformen und die langfristige Integration erneuerbarer Elektrizität.

- September 2025:TotalEnergies stellte seine aktualisierte Strategie und seinen Ausblick für 2025 vor und bekräftigte seine Pläne, die jährliche Stromproduktion bis 2030 auf 100–120 TWh zu steigern, wobei etwa 70 % aus erneuerbaren Quellen stammen sollen. Das strategische Ziel bestand darin, das profitable Wachstum im Bereich der integrierten Energieversorgung zu beschleunigen und gleichzeitig die Widerstandsfähigkeit bei der langfristigen Energiewende zu stärken. Zu den beteiligten Technologien und Fähigkeiten gehörten Solaranlagen im Versorgungsmaßstab, Onshore- und Offshore-Windenergie, Batterieenergiespeicherung sowie integrierte Stromerzeugungs- und Handelskapazitäten.

- September 2025:Iberdrola hat sein langfristiges strategisches Investitionsprogramm aktualisiert und die geplanten Investitionen bis 2028 erhöht, wobei Stromnetzen, erneuerbarer Energieerzeugung und Energiespeicherung in den wichtigsten internationalen Märkten Priorität eingeräumt wird. Der strategische Zweck bestand darin, das regulierte Vermögenswachstum zu stärken, die Netzstabilität zu verbessern und die Kapazität für erneuerbaren Strom zu erweitern. Zu den beteiligten Technologien und Fähigkeiten gehörten Offshore-Windenergie, Solar-Photovoltaik-Projekte, Batterie-Energiespeichersysteme und eine intelligente Stromnetzinfrastruktur.

- Dezember 2025:NextEra Energy hat seine strategische Zusammenarbeit mit Google Cloud erweitert, um etwa 15 GW neue Stromerzeugungskapazitäten zu entwickeln, die zukünftige Hyperscale-Rechenzentrumscampusse in den Vereinigten Staaten unterstützen. Das strategische Ziel bestand darin, den schnell wachsenden Strombedarf der Infrastruktur für künstliche Intelligenz zu decken und gleichzeitig den Einsatz von CO2-armen Erzeugungsanlagen zu beschleunigen. Zu den beteiligten Technologien und Fähigkeiten gehörten die Erzeugung erneuerbarer Energie im Versorgungsmaßstab, digitales Energiemanagement, cloudbasierte Infrastrukturplanung und die Entwicklung von Energie im Netzmaßstab

INVESTITIONSANALYSE UND CHANCEN

Im Jahr 2023 erreichten Private-Equity- und Risikokapitaltransaktionen im Bereich erneuerbare Energien fast 15 Milliarden US-Dollar, den höchsten Gesamtwert seit fünf Jahren. Private-Equity-Firmen werden aufgrund ihrer wirtschaftlichen Vorteile, wie z. B. kostengünstiger Strom, geringere Abhängigkeit von importierten Brennstoffen und eine zuverlässigere Energieversorgung, von erneuerbaren Energien angezogen. Es bestehen Möglichkeiten für höhere Cashflows und Kapitalwertsteigerungen bei angrenzenden Technologien wie grünem Wasserstoff, Batteriespeichersystemen und der Elektrifizierung von Wärme, Kühlung und Verkehr.

GE Renewable Energy ist ein 16 Milliarden US-Dollar schweres Unternehmen, das eines der umfassendsten Portfolios in der Branche der erneuerbaren Energien vereint, um End-to-End-Lösungen für Kunden bereitzustellen, die zuverlässigen und erschwinglichen Ökostrom benötigen. GE Renewable Energy hat mehr als 400 Gigawatt saubere, erneuerbare Energie installiert und mehr als 90 % der Versorgungsunternehmen weltweit mit seinen Netzlösungen ausgestattet.

Darüber hinaus stärkt GE seine Finanzdienstleistungen auf dem indischen Markt durch die Partnerschaft mit Continuum, einem auf Indien fokussierten Konzern für erneuerbare Energien mit 4 GW, davon 855,4 MW Betriebskapazität, 444,4 MW sind im Bau, unterstützt durch starke staatliche Unterstützung, und einem Ziel für erneuerbare Energien von 500 GW bis 2030. Bis 2021 werden mehr als 1,2 GW an Aufträgen von GE Renewable Energy in Indien eingehen. da es der größte Hersteller von Windkraftanlagen ist.

Die Kapitalallokation auf dem Markt für erneuerbare Energien beschleunigt sich weiter, da institutionelle Anleger zunehmend Infrastrukturanlagen Vorrang einräumen, die vorhersehbare langfristige Cashflows und inflationsgebundene Ertragsprofile bieten. Solaranlagen, Onshore- und Offshore-Windkraftanlagen, Batterieenergiespeichersysteme und Übertragungsinfrastruktur bleiben die Hauptziele für Investitionen, da sie von einer verbesserten Projektökonomie, unterstützenden politischen Rahmenbedingungen und einer steigenden Stromnachfrage profitieren. Infrastrukturfonds, Pensionsinvestoren, Staatsfonds und strategische Energieunternehmen erweitern ihre Portfolios für erneuerbare Energien, um die langfristigen Renditen zu steigern und gleichzeitig die Ziele der Energiewende zu unterstützen.

Die Investitionstätigkeit weitet sich auch über konventionelle Erzeugungsanlagen hinaus aus. Technologien wie grüner Wasserstoff, langfristige Energiespeicherung, Netzdigitalisierung und industrielle Dekarbonisierung mit erneuerbaren Energien ziehen trotz relativ früher Kommerzialisierungsstadien ein höheres Maß an privatem Kapital an. Diese angrenzenden Märkte bieten Möglichkeiten für eine stärkere Wertschöpfung, da die industrielle Elektrifizierung, eine kohlenstoffarme Fertigung und die Produktion sauberer Kraftstoffe in den globalen Energiesystemen immer wichtiger werden.

Schwellenländer bieten besonders attraktive Investitionsaussichten, da die steigende Stromnachfrage, die günstige Verfügbarkeit erneuerbarer Ressourcen und unterstützende staatliche Maßnahmen die Projektpipelines weiterhin verbessern. Es wird erwartet, dass Länder, die in Übertragungsinfrastruktur, inländische Geräteherstellung und optimierte Genehmigungsverfahren investieren, mittelfristig mehr internationales Kapital anziehen. Öffentlich-private Partnerschaften und gemischte Finanzierungsstrukturen verringern die Investitionsrisiken für große Projekte im Bereich der erneuerbaren Energien weiter.

Berichterstattung melden

Der globale Marktbericht für erneuerbare Energien bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und ihre Aktivitäten bei der Förderung und Produktion erneuerbarer Energien. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,17 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (MW) |

|

Segmentierung |

Nach Typ

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 1078,7 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,17 % wachsen.

Das Utility-Segment ist Marktführer.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 730,08 Milliarden US-Dollar.

Zunehmende Bemühungen zur Reduzierung der Auswirkungen hoher Kohlenstoffemissionen sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören GE Renewable Energy, Tata Power Solar, Renewable Energy Group und andere.

Es wird erwartet, dass die globale Marktgröße bis 2034 1838,57 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 255

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf