Rohölmarktgröße, Anteil und Branchenanalyse, nach Typ (leichtes Rohöl, mittleres Rohöl und schweres Rohöl), nach Endverwendung (Transportkraftstoffe, Petrochemie, industrielle Nutzung und Stromerzeugung) und regionale Prognose, 2026–2034

Größe des Rohölmarktes und Zukunftsaussichten

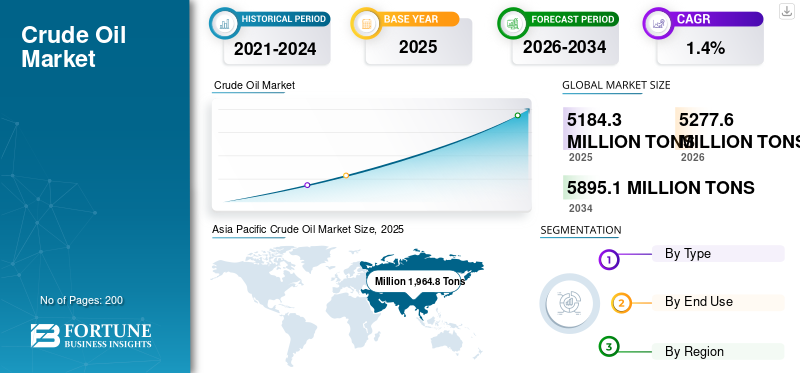

Die Größe des Rohölmarktes wurde im Jahr 2025 auf 5.184,3 Millionen Tonnen geschätzt. Der Markt soll von 5.277,6 Millionen Tonnen im Jahr 2026 auf 5.895,1 Millionen Tonnen im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 1,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Rohölmarkt mit einem Marktanteil von 37,9 % im Jahr 2025.

Rohöl ist eine natürlich vorkommende flüssige Mischung aus Kohlenwasserstoffen, die in unterirdischen Gesteinsformationen vorkommt und durch Bohrungen gefördert wird. In seiner Rohform handelt es sich um unraffiniertes Erdöl, dessen Farbe, Dichte, Schwefelgehalt und chemische Zusammensetzung je nach Herkunftsgebiet stark variieren können. Es enthält eine Kombination aus Paraffinen, Naphthenen, Aromaten,SchwefelVerbindungen, Stickstoffverbindungen, Spurenmetalle und andere Verunreinigungen. Nach der Extraktion wird es in Raffinerien verarbeitet, um Kraftstoffe und petrochemische Rohstoffe herzustellen, darunter Benzin, Diesel, Kerosin, Flüssiggas, Naphtha, Schmierstoffe, Asphalt und andere Industriematerialien. Rohöl wird üblicherweise auf der Grundlage seiner Dichte und seines Schwefelgehalts in leicht, mittel oder schwer sowie in süß oder sauer eingeteilt, da diese Eigenschaften die Komplexität der Raffination, die Produktausbeute und den kommerziellen Wert beeinflussen.

Das Marktwachstum wird durch steigende Produktionsniveaus, Reserven, geopolitische Entwicklungen, politische Entscheidungen der Organisation erdölexportierender Länder (OPEC+), Raffinerienachfrage, Lagerbestandsbewegungen und globale Wirtschaftsaktivitäten angetrieben. Es wird auch von Benchmark-Rohölströmen wie Brent, WTI und Dubai/Oman beeinflusst, die als Preisreferenzen für den physischen Handel dienen.

Darüber hinaus wird die Wettbewerbslandschaft von nationalen Ölunternehmen und integrierten internationalen Majors mit starkem Zugang zu Reserven, Upstream-Größe, Raffinerieverbindungen und Handelskapazitäten angeführt. aramco, Exxon Mobil Corporation, Chevron Corporation, Shell und bp p.l.c. Aufgrund ihrer Ressourcenposition, ihres Offshore- und unkonventionellen Engagements, ihrer Kapitaldisziplin und ihrer Fähigkeit, die vorgelagerte Produktion mit der nachgelagerten Option in Einklang zu bringen, gehören sie nach wie vor zu den einflussreichsten Teilnehmern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Rohölmarkt

- Marktgröße 2025: 5.184,3 Millionen Tonnen

- Marktgröße 2026: 5.277,6 Millionen Tonnen

- Prognostizierte Marktgröße 2034: 5.895,1 Millionen Tonnen

- CAGR: 1,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Rohölmarkt mit einem Anteil von 37,9 % im Jahr 2025.

- Das Segment leichtes Rohöl hatte im Jahr 2025 mit 42,6 % den größten Anteil.

- Das Segment Transportkraftstoffe hatte im Jahr 2025 mit 52,2 % den Spitzenanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum behauptete seine führende Position mit einem Marktvolumen von 1.964,8 Millionen Tonnen im Jahr 2025.

Nordamerika

Nordamerika blieb ein bedeutender Markt und erreichte im Jahr 2025 1.187,2 Millionen Tonnen.

Europa

Europa erreichte im Jahr 2025 969,5 Millionen Tonnen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 1,2 % wachsen.

UNS.

Der Rohölmarkt wird im Jahr 2026 schätzungsweise 995,8 Millionen Tonnen erreichen.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 220,2 Millionen Tonnen erreichen, was etwa 1,4 % des weltweiten Volumens ausmacht.

Mehr lesen

TRENDS AUF DEM ROHÖLMARKT

Angebotsdisziplin und Nicht-OPEC-Wachstum sind bedeutende Markttrends

Einer der sichtbarsten Markttrends ist die zunehmende Divergenz zwischen dem streng kontrollierten OPEC+-Angebot und dem robusten Nicht-OPEC-Wachstum aus den USA, Kanada, Brasilien und Guyana. Der Markt wächst nicht mehr durch einen einheitlichen globalen Produktionszyklus. Das Marktgleichgewicht wird jedoch zunehmend durch eine Kombination aus freiwilliger Zurückhaltung der Produzenten im Nahen Osten und selektivem projektgesteuertem Wachstum in Tiefsee- und unkonventionellen Becken geprägt. Dadurch wurde der Markt stärker nach Einzugsgebietsökonomie, Projektzykluszeit und Exportflexibilität segmentiert.

Gleichzeitig konzentriert sich das Nachfragewachstum weniger auf den Transport als in früheren Zyklen. Die Rückgewinnung von Flugzeugtreibstoff, Raffineriebetriebe und petrochemische Rohstoffe bleiben unterstützend, doch offizielle Prognosen heben zunehmend die petrochemische Nachfrage, die Industrialisierung der Schwellenländer und den sich entwickelnden Produktmix als die Hauptbereiche hervor, die den langfristigen Ölverbrauch aufrechterhalten. Infolgedessen wird der Markt nicht nur von den Gesamtproduktionsmengen beeinflusst, sondern auch von der Kompatibilität der Rohölqualität, der Raffineriekonfiguration, der Diversifizierung der Handelsrouten und der strategischen Rolle freier Kapazitäten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Transportkraftstoffe, petrochemische Rohstoffe und Energiesicherheitsprioritäten treiben das Marktwachstum voran

Der Haupttreiber für das Wachstum des Rohölmarktes ist der Bedarf an Transportkraftstoffen für den Straßengüterverkehr, die Luftfahrt, Schiffsbunker und Mobilitätssysteme, die in naher Zukunft nur schwer in großem Maßstab ersetzt werden können. Selbst wenn die Elektrifizierung des Verkehrs voranschreitet, sind in der Schwerlast-, Luftfahrt- und internationalen Logistikbranche immer noch große Mengen erforderlichKohlenwasserstoffEingabeströme. Dadurch bleibt Rohöl eine wesentliche strukturelle Rolle in Raffineriesystemen und in den globalen Handelsbilanzen erhalten.

Eine zusätzliche Unterstützungsebene kommt von petrochemischen Rohstoffen, strategischen Lagerpolitiken und Überlegungen zur Energiesicherheit. Viele Importländer legen weiterhin Wert auf Angebotsdiversifizierung und Reservepuffer, während Produzentenländer langfristige Investitionsprogramme pflegen, um Exporteinnahmen und Haushaltsstabilität zu schützen. Diese Kombination hält die Rohölproduktionskapazität auch bei schwankenden Preisbedingungen aufrecht.

MARKTBEGRENZUNGEN

Zurückhaltung der Produzenten, Kapitaldisziplin und Übergangsdruck schränken die Marktexpansion ein

Die Steuerung des Angebots durch die OPEC+, freiwillige Kürzungen und quotengebundene politische Anpassungen können die unmittelbare Volumenausweitung selbst in Zeiten stärkerer Nachfrage einschränken. Dies ist besonders relevant, wenn die Lagerbestände erhöht sind oder wenn Exporteure der Preisstabilität Vorrang vor einem aggressiven Produktionswachstum geben.

Aufgrund der Energiewendepolitik, einer größeren Finanzierungsselektivität und einer strengeren Umweltprüfung ist der Markt auch mit Investitionskonflikten konfrontiert. Neue Ölprojekte erfordern oft lange Vorlaufzeiten, komplexe Genehmigungen und umfassendere kommerzielle Begründungen. Infolgedessen führt nicht jede Reservebasis zu einer kurzfristigen marktfähigen Versorgung, insbesondere in Regionen mit höheren Kosten oder CO2-intensiven Regionen.

MARKTCHANCEN

Tiefsee-, unkonventionelle und Wiederherstellungsoptimierungspfade erweitern das förderbare Angebot

Eines der größten Chancen liegt in hochproduktiven Becken, in denen Infrastruktur, Geologie und Ausführungsfähigkeiten weiterhin zusätzliche Fässer erschließen. Das Perm-Becken, die Beseitigung von Engpässen bei den kanadischen Ölsanden, Brasiliens Vorsalzentwicklungen, Guyanas Offshore-Wachstum und selektive Kapazitätserweiterungen im Nahen Osten verdeutlichen, wie gezielte Upstream-Investitionen das Angebot erhöhen können, ohne auf eine breit angelegte globale Expansion angewiesen zu sein.

Es gibt auch bemerkenswerte Chancen in der verbesserten Erholung, der digitalen Feldoptimierung und der effizienzorientierten Brownfield-Erweiterung. Produzenten, die die Ausbeutefaktoren verbessern, die Förderkosten senken und die Rohölqualität besser an die Raffinerienachfrage anpassen können, erobern selbst in einem langsamer wachsenden globalen Umfeld höhere Marktanteile. Diese Vorteile sind besonders wichtig in ausgereiften Einzugsgebieten, in denen die Wertschöpfung mehr von der Optimierung als nur von der Grenzerkundung abhängt.

HERAUSFORDERUNGEN DES MARKTES

Geopolitische Risiken, Preisvolatilität und lange Projektzyklen können das Marktwachstum behindern

Der Markt bleibt geopolitischen Störungen, Sanktionen, Versandbeschränkungen und plötzlichen Änderungen der Richtlinien oder Sicherheitsbedingungen ausgesetzt. Da Rohölströme weltweit gehandelt werden und Benchmark-abhängig sind, können selbst lokale Störungen die Angebotserwartungen, die Frachtökonomie und regionale Preisunterschiede schnell verändern. Dies erschwert die Mengenplanung und Umsatztransparenz sowohl für Exporteure als auch für Raffinerien.

Eine weitere Herausforderung besteht darin, dass viele Rohölprojekte immer noch eine komplexe Infrastruktur und mehrjährige Investitionszyklen erfordern. Offshore-Entwicklungen, Ölsandprojekte und Kapazitätserweiterungen erfordern oft eine höhere Kapitalintensität und längere Amortisationshorizonte als kurzzyklische Produktion. In Kombination mit volatilen Benchmark-Preisen erhöht dies das Ausführungsrisiko und kann die Umsetzung des Ressourcenpotenzials in den Markt verlangsamen.

Segmentierungsanalyse

Nach Typ

Das Segment des leichten Rohöls dominiert aufgrund der wachsenden Präferenz der Raffinerien für leichtere Fässer

Je nach Typ wird der Markt in leichtes Rohöl, mittleres Rohöl und schweres Rohöl unterteilt.

Das Segment des leichten Rohöls hatte im Jahr 2025 den größten Rohölmarktanteil. Das Wachstum des Segments wird durch das Ausmaß der US-Tight-Oil- und Nordseeproduktion sowie die Vorliebe vieler Raffinerien für leichtere Fässer mit einfacheren Verarbeitungseigenschaften angetrieben. Leichte Qualitäten profitieren von einer hohen Exportflexibilität, günstigen Raffinerieerträgen für Transportkraftstoffe und geringeren Komplexitätsanforderungen in einigen Raffineriesystemen. Darüber hinaus hatte das Segment im Jahr 2025 einen Anteil von 42,6 %.

Das mittlere Rohölsegment bleibt von großer Bedeutung, da sich der Großteil der Versorgungsbasis im Nahen Osten auf mittelgroße Ölströme konzentriert, die den internationalen Benchmark-Handel und Langstreckenexporte nach Asien verankern.

Schweres Rohöl hat ebenfalls einen erheblichen Anteil, unterstützt von Kanada, Südamerika und ausgewählten Systemen des Nahen Ostens, aber sein Wachstum ist enger an komplexe Raffineriekapazitäten und rabattgesteuerte Handelsströme gebunden. Es wird prognostiziert, dass das Segment im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 1,2 % wachsen wird.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Transportkraftstoffe dominiert aufgrund der umfangreichen Verwendung des Produkts in Diesel, Benzin und Kerosin

Nach der Endverwendung wird der Markt in Transportkraftstoffe, Petrochemikalien, industrielle Verwendung und Stromerzeugung eingeteilt.

Das Segment Transportkraftstoffe hatte im Jahr 2025 den größten Anteil, da Rohöl nach wie vor der wichtigste vorgelagerte Input istBenzin, Diesel, Kerosin und Schiffskraftstoffe. Trotz des allmählichen Anstiegs der Elektrifizierung der Personenmobilität dominieren flüssige Kraftstoffe immer noch den Güterverkehr, die Luftfahrt und weite Teile der Verkehrssysteme der Schwellenländer. Darüber hinaus erreichte das Segment im Jahr 2025 einen Anteil von 52,2 %.

Auch das Petrochemie-Segment dürfte im geplanten Zeitraum positiv wachsen. Die Nachfrage des Segments wird durch die anhaltende Nachfrage nach Naphtha, LPG und anderen Kohlenwasserstoff-Rohstoffen in Kunststoffen, Zwischenprodukten und Industriechemikalien gestützt.

Die Stromerzeugung bleibt weltweit das kleinste Segment, während die industrielle Nutzung durch Heizöle, Prozessenergie und rohstoffbezogene Industrieanwendungen in Regionen, in denen Öl weiterhin Industrie- und Notstromsysteme unterstützt, weiterhin eine sichtbare Rolle spielt. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 1,4 % wächst.

Regionaler Ausblick auf den Rohölmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil im Wert von 1.919,3 Millionen Tonnen und behielt auch im Jahr 2025 seinen führenden Anteil im Wert von 1.964,8 Millionen Tonnen. Die Region ist auf Produktionsbasis kleiner als auf Verbrauchsbasis, bleibt jedoch von strategischer Bedeutung, da sie eine beträchtliche inländische Produktion in China und Indien mit der weltweit größten Raffinerie- und Nachfragebasis vereint.

Chinas Rohölmarkt

China bleibt das größte inländische Produktionszentrum der Region. Im Jahr 2026 wird der chinesische Markt auf rund 1.115,8 Millionen Tonnen geschätzt. Das Wachstum wird durch nationale Energiesicherheitsprioritäten, kontinuierliche Upstream-Investitionen und die zentrale Rolle des Landes sowohl bei der Raffinerie- als auch bei der petrochemischen Nachfrage verstärkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Rohölmarkt

Der japanische Markt wird im Jahr 2026 auf rund 220,2 Millionen Tonnen geschätzt, was etwa 1,4 % des weltweiten Volumens ausmacht.

Indischer Rohölmarkt

Der indische Markt wird im Jahr 2026 auf rund 375,0 Millionen Tonnen geschätzt, was etwa 1,6 % des weltweiten Volumens ausmacht.

Nordamerika

Nordamerika leistet ebenfalls einen bedeutenden Beitrag zum Markt und erreichte bis 2025 1.187,2 Millionen Tonnen. Das Wachstum des Marktes wird durch Projektflexibilität, Beckenproduktivität und etablierte Pipeline-, Raffinerie- und Exportinfrastruktur angetrieben, bleibt jedoch empfindlich gegenüber Benchmark-Spreads, Bohrökonomie und Kapitaldisziplin.

US-Rohölmarkt

Im Jahr 2026 wird der US-Markt schätzungsweise 995,8 Millionen Tonnen erreichen. Die Position des Landes wird durch ein starkes Ölwachstum im Perm, Exportflexibilität und die Fähigkeit, relativ schnell auf Marktsignale zu reagieren, gestützt.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region mit einer durchschnittlichen jährlichen Wachstumsrate von 1,2 % wachsen und im Jahr 2025 eine Bewertung von 969,5 Millionen Tonnen erreichen. Die regionale Position wird von Deutschland und dem Vereinigten Königreich verankert, während der Großteil des breiteren regionalen Marktes reif bleibt und strukturell dem Niedergang alter Becken ausgesetzt ist.DekarbonisierungDruck und Importabhängigkeit.

Britischer Rohölmarkt

Der britische Markt wird im Jahr 2026 auf rund 178,2 Millionen Tonnen geschätzt, was etwa 0,5 % des globalen Marktvolumens entspricht.

Deutschland-Rohölmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 281,9 Millionen Tonnen erreichen, was etwa 1,9 % des weltweiten Umsatzes ausmacht.

Südamerika

Südamerika verzeichnet ein stetiges Wachstum. Der südamerikanische Markt erreichte im Jahr 2025 eine Bewertung von 321,4 Millionen Tonnen. Brasilien unterstützt die Region durch die Expansion vor der Salzgewinnung, während Mexiko, Guyana, Argentinien, Kolumbien, Ecuador und andere zu einer breiteren und zunehmend diversifizierten regionalen Versorgungsbasis beitragen.

Brasilianischer Rohölmarkt

Der brasilianische Markt erreichte im Jahr 2026 etwa 173,4 Millionen Tonnen, was etwa 0,6 % des weltweiten Umsatzes ausmacht.

Der Nahe Osten und Afrika

Für die Region Naher Osten und Afrika wird ein deutliches Wachstum erwartet. Aufgrund der Konzentration kostengünstiger Reserven, einer hohen Reserven-Produktionstiefe und einer starken exportorientierten Kapazität im gesamten Golf ist die Region weiterhin führend. Kapazitätsreserven, integrierte Exportinfrastruktur und der strategische Einfluss nationaler Ölunternehmen stärken die Position der Region in der globalen Versorgungsbilanz zusätzlich.

Rohölmarkt in Saudi-Arabien

Es wird erwartet, dass Saudi-Arabien bis 2026 288,7 Millionen Tonnen erreichen wird, was etwa 1,2 % des weltweiten Volumens entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure erweitern ihre Produktionsflächen und Spezialqualitäten, um ihre Marktpositionen zu behaupten

Der Weltmarkt konzentriert sich auf eine Mischung aus nationalen Ölunternehmen und großen integrierten internationalen Produzenten. Der Wettbewerbsvorteil wird durch die Qualität der Reserven, die Hebekosten, die finanzielle Widerstandsfähigkeit, den Midstream- und Exportzugang, die Raffinerieintegration und die Handelsstärke bestimmt. Produzenten, die eine stabile vorgelagerte Produktion mit nachgelagerten Optionen und strenger Kapitaldisziplin in Einklang bringen können, sind am besten positioniert, um ihre Margen auch in volatilen Zyklen zu schützen.

Aramco, ADNOC und andere Unternehmen aus dem Nahen Osten behalten ihren Einfluss durch kostengünstige Positionen bei konventionellen Ressourcen und strategischen Reservekapazitäten. Internationale Unternehmen wie Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell und bp p.l.c. Differenzieren Sie sich durch Offshore-Ausführung, Umfang unkonventioneller Ressourcen, Marketingreichweite und disziplinierte Portfolioallokation. Die nächste Stufe des Wettbewerbs wird sich wahrscheinlich auf Kapitaleffizienz, Projektqualität, Kohlenstoffmanagementstrategie und die Fähigkeit konzentrieren, die richtigen Rohölqualitäten an die richtigen Raffineriesysteme zu liefern.

LISTE DER WICHTIGSTEN ROHÖLUNTERNEHMEN IM PROFIL

- Aramco(Saudi-Arabien)

- Exxon Mobil Corporation (USA)

- Chevron Corporation (USA)

- Shell (Großbritannien)

- bp p.l.c. (VEREINIGTES KÖNIGREICH.)

- Petrobras (Brasilien)

- ADNOC(VAE)

- ConocoPhillips(UNS.)

- Equinor ASA (Norwegen)

- Vedanta Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Acht OPEC+-Länder haben beschlossen, für Mai 2026 eine Produktionsanpassung von 206.000 Barrel pro Tag vorzunehmen, die sich aus den zuvor angekündigten zusätzlichen freiwilligen Kürzungen von 1,65 Millionen Barrel pro Tag ergibt, was eine fortgesetzte monatliche Kalibrierung des Angebots zur Unterstützung der Marktstabilität zeigt.

- August 2025:ExxonMobil hat die Produktion bei Yellowtail, Guyanas viertem Offshore-Projekt, aufgenommen und damit die installierte Gesamtkapazität des Landes auf über 900.000 Barrel pro Tag erhöht und ein neues Tiefsee-Rohölprojekt mit 250.000 Barrel pro Tag vorzeitig hinzugefügt.

- Oktober 2024:Petrobras begann mit der Produktion aus dem FPSO Marechal Duque de Caxias (Mero 3) im brasilianischen Vorsalzbecken des Santos-Beckens mit einer Kapazität von bis zu 180.000 Barrel Öl pro Tag, wodurch die installierte Kapazität von Mero auf 590.000 Barrel pro Tag erhöht wurde und das Wachstum des lateinamerikanischen Offshore-Rohöls unterstützt wurde.

- November 2023:ExxonMobil begann mit der Produktion in Payara, Guyanas drittem Offshore-Projekt, wodurch die installierte Gesamtkapazität in Guyana auf etwa 620.000 Barrel pro Tag angehoben wurde und der Weltmarkt um eine weitere große Tiefseequelle für leichtes Rohöl erweitert wurde.

- Februar 2022:ExxonMobil hat die Produktion in Liza Phase 2 in Guyana aufgenommen und die installierte Gesamtkapazität im Land auf mehr als 340.000 Barrel pro Tag erhöht, was Guyanas Aufstieg zu einem schnell wachsenden Nicht-OPEC-Rohöllieferanten stärkt.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 1,4 % von 2026 bis 2034 |

| Einheit | Volumen (Millionen Tonnen) |

| Segmentierung | Nach Typ, Endverwendung und Region |

| Nach Typ |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 5.184,3 Millionen Tonnen betrug und bis 2034 voraussichtlich 5.895,1 Millionen Tonnen erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 1,4 % verzeichnen wird.

Das Endverbrauchssegment für Transportkraftstoffe ist marktführend.

Der asiatisch-pazifische Raum hatte den höchsten Marktanteil.

Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell und bp p.l.c. gehören zu den Top-Playern auf dem Markt.

Der Schlüsselfaktor für das Marktwachstum ist der steigende weltweite Energiebedarf, insbesondere im Transportwesen, in der Industrie und in Entwicklungsländern.

Die wichtigsten Faktoren, die die Produkteinführung begünstigen dürften, sind die steigende Nachfrage nach Kraftstoffen für den Transport, der Bedarf an petrochemischen Rohstoffen, der Energiebedarf der Industrie und die anhaltende Abhängigkeit von aus Rohöl gewonnenen Kraftstoffen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf