Marktgröße, Anteil und Branchenanalyse für Saatgut, nach Saatguttyp (konventionelles Saatgut, gentechnisch verändertes Saatgut und Hybridsaatgut), nach Kulturart (Getreide, {Mais, Weizen, Reis und andere}, Ölsaaten und Hülsenfrüchte {Sojabohnen, Baumwolle, Raps und andere}, Obst und Gemüse {Nachtschattengewächse, Kürbisgewächse, Blattgemüse, Zitrusfrüchte, Wurzeln und Zwiebeln, Rosacea und andere} und Andere), nach Anbaumethode (geschütztes und offenes Feld) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

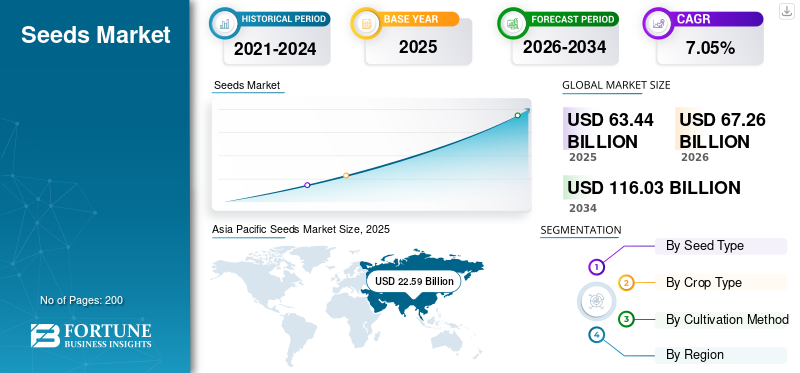

Größe des Saatgutmarktes

Die Größe des weltweiten Saatgutmarktes wurde im Jahr 2025 auf 63,44 Milliarden US-Dollar geschätzt. Der Markt soll von 67,26 Milliarden US-Dollar im Jahr 2026 auf 116,03 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,05 % aufweisen. Der asiatisch-pazifische Raum dominierte den Saatgutmarkt mit einem Marktanteil von 35,61 % im Jahr 2025.

Samen sind grundlegende landwirtschaftliche Betriebsmittel für den Pflanzenanbau und dienen als primäre Träger genetischer Merkmale, die das Ertragspotenzial, die Resistenz gegen Schädlinge und Krankheiten sowie die Anpassungsfähigkeit an wechselnde klimatische Bedingungen bestimmen. Sie werden häufig in Getreide, Ölsaaten, Obst, Gemüse, Hülsenfrüchten und anderen Nutzpflanzen eingesetzt und bilden das Rückgrat globaler Lebensmittelproduktionssysteme. Der Markt umfasst konventionelles, hybrides und gentechnisch verändertes (GV) Saatgut sowie behandelte und beschichtete Varianten, die die Keimung, die Einheitlichkeit der Ernte und die Gesamtproduktivität des landwirtschaftlichen Betriebes verbessern.

Der Markt wird durch die steigende weltweite Nahrungsmittelnachfrage, den zunehmenden Druck auf die landwirtschaftliche Produktivität und die zunehmende Verbreitung von Hochleistungssaatgut wie Hybriden und Biotech-Sorten angetrieben. Die Ausweitung kommerzieller landwirtschaftlicher Praktiken, unterstützende staatliche Initiativen für die Verteilung von Qualitätssaatgut und Fortschritte bei Saatgutbehandlungs- und Züchtungstechnologien stärken das Marktwachstum weiter. Allerdings beeinflussen Faktoren wie strenge regulatorische Rahmenbedingungen für gentechnisch verändertes Saatgut, hohe Forschungs- und Entwicklungskosten, Bedenken hinsichtlich des geistigen Eigentums und die Verbreitung gefälschten Saatguts weiterhin die Marktdynamik und Innovation.

Die Branche wird von großen Akteuren wie Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, Groupe Limagrain, KWS SAAT SE & Co. KGaA und anderen regionalen Saatgutherstellern angeführt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Samenmarkt

- Marktgröße 2025: 63,44 Milliarden US-Dollar

- Marktgröße 2026: 67,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 116,03 Milliarden US-Dollar

- CAGR: 7,05 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Saatgutmarkt mit einem Anteil von 35,61 % im Jahr 2025.

- Das Segment gentechnisch verändertes Saatgut wird im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 7,92 % wachsen.

- Das Segment Obst und Gemüse wird im Prognosezeitraum voraussichtlich mit 8,48 % das schnellste CAGR-Wachstum verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit 22,59 Milliarden US-Dollar im Jahr 2025 an und ist die am schnellsten wachsende Region weltweit.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 16,63 Milliarden US-Dollar, angetrieben durch großflächige kommerzielle Landwirtschaft.

Europa

Europa erreichte im Jahr 2025 14,56 Milliarden US-Dollar, unterstützt durch eine stetige landwirtschaftliche Entwicklung.

UNS.

Der Markt belief sich im Jahr 2025 auf 12,96 Milliarden US-Dollar, angetrieben durch die Einführung fortschrittlicher Saatguttechnologien.

Südamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 5,95 Milliarden US-Dollar, unterstützt durch starke Agrarexporte und wachsende Anbauaktivitäten.

Mehr lesen

Trends auf dem Saatgutmarkt

Wachsende Nachfrage nach biologischem und gentechnikfreiem Saatgut verändert die Branchenaussichten

Der weltweite Saatgutmarkt erlebt einen strukturellen Wandel hin zur Einführung von biologischem und gentechnikfreiem Saatgut, der durch regulatorische Vorstöße, Verbraucherbewusstsein und Initiativen zur nachhaltigen Landwirtschaft vorangetrieben wird. Landwirte richten ihre Saatgutauswahl zunehmend an Bio-Zertifizierungsstandards und Exportanforderungen aus, insbesondere in Europa und Nordamerika. Dieser Übergang verändert die Saatgutproduktionssysteme und fördert die Entwicklung unbehandelter, nicht gentechnisch veränderter und regionalspezifischer Saatgutsorten. Laut dem Forschungsinstitut für biologischen Landbau (FiBL) und IFOAM (2025) überstieg die weltweite Bio-Ackerfläche im Jahr 2024 96 Millionen Hektar und wuchs aufgrund politischer Anreize und höherer Preise für Bio-Produkte stetig. Diese Ausweitung steigert direkt die Nachfrage nach zertifiziertem Bio-Saatgut, insbesondere im Getreidebereich.Ölsaaten, und Gemüse.

In der Europäischen Union zielt die Strategie „Vom Hof auf den Tisch“ der Europäischen Kommission darauf ab, bis 2030 25 % der landwirtschaftlichen Fläche auf ökologischen Landbau umzustellen, was die Nachfrage nach biologischen Saatgutsystemen deutlich beschleunigt. In ähnlicher Weise unterstützen Indiens Nationales Programm für ökologischen Landbau (NPOP) und Initiativen wie Paramparagat Krishi Vikas Yojana (PKVY) die Verwendung von heimischem Bio-Saatgut.

Auf der Industrieseite erweitern die Bayer AG, die Syngenta Group und Limagrain ihr Bio- und Non-GMO-Saatgutportfolio und konzentrieren sich dabei auf unbehandeltes Saatgut und biologische Resistenzmerkmale. Dieser Trend verschiebt den Markt allmählich von der reinen Ertragsmaximierung hin zu Nachhaltigkeit, Rückverfolgbarkeit und erstklassigem Erntewert.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Aufstieg der Saatgutbehandlungstechnologien zur Steigerung des Pflanzenertrags und zur Förderung des Marktwachstums

Saatgutbehandlungstechnologien erweisen sich als entscheidender Treiber für das Wachstum des Saatgutmarktes, da sie die Keimraten, die Schädlingsresistenz und den Pflanzenschutz im Frühstadium verbessern. Zu diesen Technologien gehören chemische Behandlungen, biologische Beschichtungen und fortschrittliche Saatgutbeschichtungen auf Polymerbasis, die die Nährstoffaufnahme und Stresstoleranz verbessern. Nach Angaben der Ernährungs- und Landwirtschaftsorganisation (FAO) machen weltweite Ernteverluste durch Schädlinge und Krankheiten jährlich bis zu 40 % der landwirtschaftlichen Produktion aus, was die Notwendigkeit vorbeugender Maßnahmen wie behandeltem Saatgut unterstreicht. Die Saatgutbehandlung ermöglicht einen gezielten Schutz auf Saatgutebene, reduziert den Bedarf an übermäßigem Pestizideinsatz und verbessert die Kosteneffizienz für Landwirte.

Die International Seed Federation (ISF) betont, dass behandeltes Saatgut die Etablierungsrate von Kulturpflanzen um 10–20 % verbessern kann, insbesondere bei Getreide und Ölsaaten. Regierungen fördern auch die Saatgutbehandlung als Teil integrierter Schädlingsbekämpfungsstrategien. Beispielsweise legen die Seed-Mission-Programme der indischen Regierung Wert auf die Verwendung von zertifiziertem und behandeltem Saatgut, um die Produktivität bei Grundnahrungsmitteln wie Reis und Weizen zu verbessern.

Marktbeschränkungen

Die Zunahme gefälschter Samen könnte das Marktwachstum behindern

Die Verbreitung von gefälschtem und nicht zertifiziertem Saatgut bleibt ein großes Hemmnis, insbesondere in Entwicklungsmärkten, in denen die Durchsetzung der Vorschriften uneinheitlich ist. Gefälschtes Saatgut verringert nicht nur die Ernteerträge, sondern schadet auch dem Vertrauen der Landwirte und stört die offiziellen Lieferketten für Saatgut. Berichten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und des EU-Amts für geistiges Eigentum (EUIPO) zufolge machen gefälschte landwirtschaftliche Betriebsmittel, darunter Saatgut, einen erheblichen Teil des illegalen Handels in Schwellenländern aus.

In Indien und Teilen Afrikas melden lokale Behörden häufig Fälle von Fehlverteilung von Saatgut während der Hauptaussaatsaison. Das Landwirtschaftsministerium der indischen Regierung hat wiederholt darauf hingewiesen, dass gefälschtes Saatgut ein großes Problem darstellt, das sich negativ auf das Einkommen der Landwirte auswirkt. Mehrere Durchsetzungsmaßnahmen auf Landesebene in den Jahren 2024–2025 führten zur Beschlagnahmung großer Mengen an FälschungenHybridsamen, insbesondere in den Segmenten Baumwolle und Mais.

- Landwirte, die nicht zertifiziertes Saatgut verwenden, müssen häufig mit Ertragseinbußen von 15–30 % sowie einer höheren Anfälligkeit für Schädlinge und klimatischen Stress rechnen.

Marktchancen

Einführung von Hybrid- und gentechnisch verändertem Saatgut verändert die Branchenlandschaft

Die Einführung von Hybrid- und gentechnisch verändertem Saatgut bietet eine große Chance auf dem globalen Saatgutmarkt, da Landwirte zunehmend eine höhere Produktivität, eine stärkere Widerstandsfähigkeit und eine bessere Rentabilität auf begrenzten Ackerflächen anstreben. Hybridsaatgut wird wegen seines hohen Ertragspotenzials, der Gleichmäßigkeit der Ernte und seiner stärkeren kommerziellen Leistung weithin bevorzugt, während gentechnisch verändertes Saatgut zusätzliche Eigenschaften wie Herbizidtoleranz, Insektenresistenz und Stresstoleranz bietet. Die zunehmende Akzeptanz dieser fortschrittlichen Saatgutsorten ist besonders in wichtigen Kultursegmenten wie Mais, Sojabohnen, Baumwolle und Raps sichtbar, wo Leistungssteigerungen messbarer und kommerziell wertvoller sind.

Parallel dazu unterstützen Verbesserungen in der Biotechnologie, beim Trait-Stacking und in der Züchtungswissenschaft die Entwicklung von gentechnisch verändertem Saatgut und Hybridprodukten mit besserer Dürretoleranz und Klimaanpassungsfähigkeit. Dies hilft der Branche, über das traditionelle Saatgut hinaus zu spezialisierteren Lösungen mit Mehrwert zu gelangen. Nach Angaben des International Service for the Acquisition of Agri-Biotech Applications (ISAAA, Aktualisierung 2024) beträgt die weltweite Biotech-Anbaufläche nach wie vor mehr als 190 Millionen Hektar, wobei Soja, Mais, Baumwolle und Raps am häufigsten eingesetzt werden. Die USA, Brasilien und Argentinien dominieren weiterhin die Einführung von gentechnisch verändertem Saatgut, während Asien seine Präsenz schrittweise ausweitet.

Die Durchdringung von Hybridsaatgut nimmt auch in Schwellenländern zu. In Indien erfreuen sich Hybridmais- und Gemüsesaatgut einer starken Akzeptanz im Rahmen staatlich geförderter Produktivitätsprogramme.

- Der Indian Council of Agricultural Research (ICAR) berichtet, dass Hybridsaatgut die Erträge im Vergleich zu herkömmlichen Sorten um 15–25 % steigern kann.

SEGMENTIERUNGSANALYSE

Nach Saatguttyp

Ertragsstarke und kommerzielle Anbaumethoden verhelfen Hybridsaatgut zu einem Spitzenanteil

Je nach Saatguttyp wird der Markt in konventionelles Saatgut, gentechnisch verändertes Saatgut und Hybridsaatgut unterteilt.

Das Segment Hybridsaatgut dominierte im Jahr 2025 den Markt mit einem Wert von 27,54 Milliarden US-Dollar. Die Nachfrage nach Hybridsaatgut wird durch das überlegene Ertragspotenzial, die einheitliche Erntequalität und die größere Widerstandsfähigkeit gegen biotischen und abiotischen Stress bestimmt. Sie werden häufig in Getreide, Ölsaaten und Gemüse verwendet, insbesondere in Ländern mit intensiver kommerzieller Landwirtschaft wie den USA, China, Indien und Brasilien. Diese Samen bieten Ertragsvorteile von 15–30 % im Vergleich zu frei bestäubten Sorten und sind daher äußerst attraktiv für die Maximierung der landwirtschaftlichen Produktion und Rentabilität.

Darüber hinaus beschleunigen staatlich geförderte Saatgutersatzprogramme und ein zunehmendes Bewusstsein der Landwirte für zertifiziertes Saatgut die Einführung von Hybridsaatgut. Große Unternehmen wie Corteva Agriscience, Bayer und Syngenta investieren stark in Hybridzüchtungsprogramme und stärken so die Produktverfügbarkeit und Innovation weiter. Die Skalierbarkeit von Hybridsaatgut unter verschiedenen agrarklimatischen Bedingungen und ihre Kompatibilität mit modernen landwirtschaftlichen Praktiken sind Schlüsselfaktoren für den führenden Marktanteil.

Das Segment gentechnisch verändertes Saatgut wird im Zeitraum 2026–2034 voraussichtlich mit 7,92 % am schnellsten wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Pflanzenschutzmitteln wie zHerbizidToleranz und Insektenresistenz, insbesondere bei Mais, Sojabohnen und Baumwolle. Auch der kommerzielle Wert von gentechnisch verändertem Saatgut steigt, da Landwirte eine zuverlässigere Leistung unter Klimastress, Arbeitskräftemangel und Unkrautdruck anstreben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Erntetyp

Die große Anbaubasis und die Bedeutung der Grundnahrungsmittel tragen dazu bei, dass Getreide die dominierende Kulturart ist

Basierend auf der Ernteart ist der Markt in Getreide, Ölsaaten und Hülsenfrüchte, Obst und Gemüse und andere unterteilt.

Das Getreidesegment führte im Jahr 2025 den Weltmarkt an und erreichte 27,32 Milliarden US-Dollar, gestützt durch seine riesige Anbaufläche, seine große Bedeutung für die Ernährungssicherheit und die große Nachfrage nach Saatgut sowohl in Industrie- als auch in Schwellenländern. Mais, Weizen und Reis bleiben die wichtigsten Getreidesaatgutsorten auf dem Weltmarkt, da sie in großem Umfang für Lebensmittel, Futtermittel und industrielle Zwecke angebaut werden. Diese breite Produktionsbasis führt zu einer starken und wiederkehrenden Nachfrage nach zertifiziertem Saatgut, Hybriden und verbessertem Pflanzmaterial.

Darüber hinaus erfährt die auf Getreide ausgerichtete Saatgutproduktion in vielen Ländern aufgrund der strategischen Bedeutung von Grundnahrungsmitteln in den nationalen Agrarsystemen starke politische Unterstützung. Das Segment profitiert auch von kontinuierlichen Züchtungsbemühungen, die darauf abzielen, hohe Erträge, Trockenheitstoleranz, Krankheitsresistenz und regionale Anpassungsfähigkeit zu verbessern. Da Getreide die Grundlage der großflächigen Freilandlandwirtschaft bildet, priorisieren große Akteure diese Nutzpflanzen weiterhin in der Forschung, Produktentwicklung und kommerziellen Expansion.

Es wird erwartet, dass das Segment Obst und Gemüse im Prognosezeitraum mit 8,48 % das schnellste CAGR-Wachstum verzeichnen wird.

Nach Anbaumethode

Die höhere Präferenz des Freilandanbaus ist auf den umfangreichen Einsatz von Saatgut in großflächigen landwirtschaftlichen Systemen zurückzuführen

Basierend auf der Anbaumethode wird der Markt in geschützte und offene Felder unterteilt.

Das Freilandsegment hatte im Jahr 2025 mit einem Wert von 56,61 Milliarden US-Dollar den größten Saatgutmarktanteil. Die meisten konventionellen, hybriden und gentechnisch veränderten Samen werden häufig im Freilandanbau verwendet, wo Maßstab, Mechanisierung und Massenproduktion von entscheidender Bedeutung sind. Die Freilandlandwirtschaft bleibt besonders wichtig für Kategorien von Grundnahrungsmitteln, die eine großflächige Bepflanzung und standardisierte Saatgutproduktionssysteme erfordern. Das Segment wird auch durch kontinuierliche Verbesserungen bei der landwirtschaftlichen Mechanisierung, dem Bewässerungszugang und dem agronomischen Management unterstützt, die den Wert verbesserter Saatgutsorten in großen landwirtschaftlichen Betrieben steigern.

In den USA, Brasilien, Indien und China bleibt der Freilandanbau von zentraler Bedeutung für die Getreide- und Ölsaatenproduktion und stärkt die langfristige Nachfrage nach Saatgut. Da große Akteure einen großen Teil ihres kommerziellen Saatgutportfolios für die Ackerlandwirtschaft aufwenden, hält der Freilandanbau weltweit weiterhin den höchsten Marktanteil.

Das Segment des geschützten Anbaus wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 9,09 % wachsen, unterstützt durch den zunehmenden Einsatz von Gewächshäusern, Polyhäusern und kontrollierten Umgebungssystemen für Gemüse, Obst und Spezialkulturen. Der geschützte Anbau fördert die Verwendung erstklassiger Saatgutsorten mit besserer Krankheitsresistenz, Einheitlichkeit und Ertragspotenzial. Es wird erwartet, dass die zunehmende Akzeptanz hochwertiger Anbaumodelle dieses Segment zu einem wichtigen zukünftigen Wachstumsbereich für den Markt machen wird.

Regionaler Ausblick auf den Saatgutmarkt

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Nordamerika

Asia Pacific Seeds Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 16,63 Milliarden US-Dollar und es wird ein jährliches Wachstum von 5,27 % (2026–2034) prognostiziert. Nordamerika bleibt einer der Schlüsselmärkte weltweit, unterstützt durch hochkommerzialisierte Landwirtschaftssysteme, starke Züchtungsaktivitäten im Privatsektor und eine schnelle Technologiedurchdringung in den wichtigsten Kulturpflanzenkategorien. Die Region profitiert von der zunehmenden Einführung hochwertiger Saatgutsorten, insbesondere bei Mais, Sojabohnen, Baumwolle und Raps, wo die Landwirte hohen Ertrag, einheitliche Ernte und betriebliche Effizienz im Vordergrund haben. Besonders groß ist die Nachfrage nach gentechnisch verändertem Saatgut und Hybridmaterialien, die Herbizidtoleranz, Insektenresistenz und eine bessere Stressbewältigung unter großflächigen Anbaubedingungen bieten.

Darüber hinaus verfügt die Region über ein gut entwickeltes Ökosystem für Merkmalsinnovation, Tests, Zertifizierung und groß angelegte Saatgutproduktion, das die kontinuierliche Produktvermarktung unterstützt. Die Präsenz großer Akteure mit starken Forschungs- und Entwicklungskapazitäten stärkt auch die Produktverfügbarkeit und die Reichweite der Landwirte. Diese Faktoren stärken weiterhin die Führungsposition der Region auf dem globalen Markt für Saatgutgrößen. Nach Angaben des USDA Economic Research Service (ERS, 2025) sind über 90 % der Mais-, Sojabohnen- und Baumwollanbauflächen in den USA mit gentechnisch verändertem Saatgut bepflanzt, was die starke Marktdurchdringung der gentechnisch veränderten Saatguttechnologie widerspiegelt.

US-Saatgutmarkt

Der US-Markt wurde im Jahr 2025 auf etwa 12,96 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,06 % wachsen. Die USA dominierten Nordamerika, unterstützt durch ihre Größe in der kommerziellen Landwirtschaft und ihre tiefe IntegrationBiotechnologieund eine breite Akzeptanz von fortschrittlichem Saatgut bei Landwirten in verschiedenen Kultursegmenten. Der Markt wird durch die weit verbreitete Verwendung von Hybridsaatgut aus Mais, Sojabohnen und Baumwolle angetrieben, die auf hohe Erträge, effiziente Unkrautbekämpfung und stabile Feldleistung ausgelegt sind. Das Land ist auch führend bei der Verwendung von gentechnisch verändertem Saatgut, insbesondere in Reihenkulturen, wo Herbizidtoleranz und Schädlingsresistenz in weiten Teilen des Marktes mittlerweile Standard sind. Parallel dazu verfügen die USA über eines der weltweit stärksten Systeme für Züchtungsinnovationen, zertifizierten Saatgutvertrieb und groß angelegte Saatgutproduktion, was die schnelle Kommerzialisierung neuer Saatgutsorten unterstützt. Die starke Präsenz wichtiger Akteure und datengesteuerter Landwirtschaftspraktiken stärken die Marktnachfrage zusätzlich. Es wird erwartet, dass diese Dynamik die USA im Mittelpunkt des Wachstums des regionalen Marktes halten wird. Nach Angaben des USDA (2025) überstieg die Maisproduktion 380 Millionen Tonnen, hauptsächlich unterstützt durch Hybrid- und gentechnisch verändertes Saatgut.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,03 % stetig wächst und im Jahr 2025 14,56 Milliarden US-Dollar erreicht. Die Region stellt einen technologisch starken, aber regulierungsbedingten Markt dar, in dem die Nachfrage zunehmend von Nachhaltigkeit, Sortenspezialisierung und Klimaanpassung beeinflusst wird. Der Schwerpunkt liegt weiterhin mehr auf Hybriden und konventionellem Saatgut als auf der breiten kommerziellen Verbreitung von gentechnisch verändertem Saatgut. Dies hat Unternehmen dazu ermutigt, in fortschrittliche Züchtung für Krankheitsresistenz, Qualitätsmerkmale und Dürretoleranz innerhalb nicht gentechnisch veränderter Rahmenbedingungen zu investieren. Europa profitiert außerdem von starken Saatgutzertifizierungssystemen, strukturierten Züchtungsprogrammen und einer diversifizierten Nachfrage bei Getreide, Ölsaaten, Gemüse und Futterpflanzen.

Der Ausbau des ökologischen Landbaus zur Erreichung einer größeren Nachhaltigkeit im Agrarsektor treibt das Branchenwachstum voran. Das berichtet die Europäische Kommission (2025).ökologischer LandbauSie machen mehr als 10 % der landwirtschaftlichen Nutzfläche der EU aus, was die Nachfrage nach konventionellem Saatgut erhöht. Darüber hinaus sind in der Region mehrere große Akteure ansässig, darunter Groupe Limagrain, BASF SE und KWS, die weiterhin Innovationen bei Hybrid- und Spezialsaatgutsorten vorantreiben. Diese Faktoren unterstützen die stabile Rolle Europas auf dem Weltmarkt.

Deutschland-Saatgutmarkt

Deutschland erwirtschaftete im Jahr 2025 etwa 3,03 Milliarden US-Dollar und ist aufgrund seiner starken Züchtungsinfrastruktur, hohen Standards für zertifiziertes Pflanzmaterial und der Fokussierung auf leistungsorientierte Anbausysteme einer der wichtigsten Märkte in Europa. Der Saatgutbedarf des Landes wird durch den weit verbreiteten Anbau von Getreide, Raps und anderen wichtigen Nutzpflanzen gedeckt, wobei die Erzeuger stabile Erträge, Krankheitsresistenz und Anpassungsfähigkeit an die lokalen agronomischen Bedingungen anstreben. Auf dem deutschen Markt geht es weniger um die Verbreitung von gentechnisch verändertem Saatgut in großem Maßstab als vielmehr um den Einsatz von fortschrittlichem konventionellem Saatgut, Hybriden und speziellen Saatgutsorten, die durch strukturierte Züchtungsprogramme entwickelt wurden. Das Land profitiert außerdem von einem starken Forschungsumfeld und der Präsenz führender Entwickler, die in Ertragsstabilität und Dürretoleranz investieren. Damit ist Deutschland ein strategisch wichtiger Markt für Premium-Saatgut innerhalb Europas.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 22,59 Milliarden US-Dollar und ist mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 8,56 % im Prognosezeitraum die führende und am schnellsten wachsende Region. Es handelt sich um eine der dynamischsten Regionen auf dem Weltmarkt, gestützt durch eine steigende Nahrungsmittelnachfrage, eine große landwirtschaftliche Basis und eine zunehmende Modernisierung der Landwirtschaft. Nach Angaben der Ernährungs- und Landwirtschaftsorganisation entfallen jährlich über 50 % der weltweiten Agrarproduktion auf Asien, was zu einer starken Nachfrage nach Saatgut führt. In der Region ist eine zunehmende Einführung von verbessertem Saatgut in wichtigen Nutzpflanzensegmenten zu beobachten, darunter Reis, Mais, Gemüse, Baumwolle und Ölsaaten. Die Nachfrage wird durch den Bedarf an hohen Erträgen, größerer Krankheitsresistenz und stärkerer Klimaresistenz bei zunehmend wechselnden Wetterbedingungen angetrieben. Im Vergleich zu reifen Märkten gibt es im asiatisch-pazifischen Raum noch erheblichen Spielraum für Saatgutersatz und Ertragsverbesserungen, was ein langfristiges Wachstumspotenzial sowohl für Hybriden als auch für fortschrittliches konventionelles Saatgut schafft. Mehrere Länder stärken zudem die inländische Saatgutproduktion, um die Ernährungssicherheit zu verbessern und die Abhängigkeit von Importen zu verringern. Dadurch gewinnt der asiatisch-pazifische Raum weiterhin an strategischer Bedeutung auf dem Weltmarkt.

China-Saatgutmarkt

Der Wert Chinas belief sich im Jahr 2025 auf 6,99 Milliarden US-Dollar, was auf die starke staatliche Unterstützung der Modernisierung der Landwirtschaft und die zunehmende Einführung von Hybrid- und gentechnisch verändertem Saatgut in wichtigen Kulturpflanzenkategorien zurückzuführen ist. Das Land konzentriert sich auf die Verbesserung der inländischen Saatgutproduktionskapazitäten, um die Abhängigkeit von Importen zu verringern und die Ernährungssicherheit zu stärken. Der großflächige Mais- und Reisanbau steigert die Nachfrage nach leistungsstarken Saatgutsorten mit höheren Erträgen und größerer Widerstandsfähigkeit.

Indischer Samenmarkt

Der indische Markt erreichte im Jahr 2025 ein Volumen von 5,70 Milliarden US-Dollar und wächst aufgrund der zunehmenden Einführung von Hybridsaatgut in Getreide, Ölsaaten und Gemüse, unterstützt durch staatlich geförderte Agrarprogramme. Das Land verfügt über eine große und vielfältige Kulturpflanzenbasis, was zu einer Nachfrage nach regionalspezifischen Saatgutsorten führt. Der zunehmende Fokus auf die Verbesserung der landwirtschaftlichen Produktivität und des Einkommens der Landwirte beschleunigt den Übergang von konventionellem Saatgut zu Hybriden.

Südamerika und der Nahe Osten und Afrika

Auf Südamerika entfielen im Jahr 2025 5,95 Milliarden US-Dollar, was einem jährlichen Wachstum von 7,31 % im Prognosezeitraum entspricht. Südamerika ist aufgrund seiner Größe in der exportorientierten Landwirtschaft und des umfassenden Einsatzes von Biotechnologie im Großflächenanbau einer der kommerziell wichtigsten Märkte weltweit. Das Wachstum der Region wird stark vom Soja-, Mais- und Baumwollanbau vorangetrieben, wo gentechnisch verändertes Saatgut zu einer zentralen Rolle für die Feldproduktivität und das Farmmanagement geworden ist. Besonders groß ist die Nachfrage nach gentechnisch veränderten Saatgutprodukten mit Herbizidtoleranz, Insektenresistenz und verbessertem Stressverhalten, da diese Eigenschaften den großflächigen Anbau und die betriebliche Effizienz unterstützen. Die Region profitiert auch von einer starken Mechanisierung der Landwirtschaft, großen Landflächen und einer kommerziellen Denkweise, die den Einsatz von Premium-Saatgut bevorzugt, wenn Leistungssteigerungen sichtbar sind. Darüber hinaus unterstützt die kontinuierliche Ausweitung der Anbaufläche für Reihenkulturen die wiederkehrende Nachfrage nach verbesserten Saatgutsorten und höherwertigen Merkmalspaketen.

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 3,71 Milliarden US-Dollar und dürften im prognostizierten Zeitraum mit einer jährlichen Wachstumsrate von 8,07 % wachsen. Der Markt entwickelt sich stetig weiter, unterstützt durch wachsende Bemühungen zur Verbesserung der landwirtschaftlichen Produktivität angesichts von Wasserknappheit, Landknappheit und einem sich ändernden Klima. Im Gegensatz zu stark industriellen Reihenanbauregionen ist das Wachstum in dieser Region zunehmend mit dem Bedarf an widerstandsfähigen Saatgutsorten verbunden, die die Produktion unter schwierigen agronomischen Bedingungen unterstützen können. Die Nachfrage nach Saatgut mit Trockenheitstoleranz, Hitzeresistenz und besseren Etablierungsraten sowohl im Feldanbau als auch im Gartenbau steigt. Regierungen und Agrarbehörden in der gesamten Region fördern außerdem eine effizientere Nutzung von Betriebsmitteln, einschließlich zertifiziertem Pflanzmaterial, um die Abhängigkeit von Importen zu verringern und die Ernährung zu verbessernSicherheit.

Südafrikanischer Saatgutmarkt

Der südafrikanische Markt hatte im Jahr 2025 einen Wert von etwa 1,12 Milliarden US-Dollar und soll von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 9,74 % wachsen. Südafrika ist aufgrund seiner weiter entwickelten kommerziellen Landwirtschaftsbasis und der breiteren Nutzung verbesserter Pflanzengenetik der führende Markt in der Region. Die Nachfrage des Landes wird durch die Segmente Mais, Sonnenblumen, Sojabohnen und Gartenbaukulturen gestützt, in denen Landwirte zunehmend hohe Erträge, gleichbleibende Qualität und Feldbelastbarkeit anstreben. Südafrika ist auch einer der etablierteren Anwender von gentechnisch verändertem Saatgut in Afrika, insbesondere im Mais- und Sojaanbau, wo der Einsatz von gentechnisch verändertem Saatgut eine bessere Unkraut- und Schädlingsbekämpfung unterstützt. Gleichzeitig steigt die Nachfrage nach dürretolerantem Saatgut, da Wetterschwankungen und Wasserstress die Produktionsplanung beeinträchtigen. Diese Faktoren unterstützen die Position des Landes als regionaler Spitzenreiter bei der formellen Saatgutnachfrage und der kommerziellen Saatgutproduktion.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Hauptakteure konzentrieren sich auf Innovation, Portfolioerweiterung und strategische Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Saatgutmarkt ist fragmentiert und durch einige dominante multinationale Konzerne und eine große Anzahl regionaler und lokaler Saatgutproduzenten gekennzeichnet. Führende Unternehmen wie Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, Groupe Limagrain, KWS SAAT SE & Co. KGaA und Sakata Seed Corporation halten einen bedeutenden Anteil am Weltmarkt, unterstützt durch ihre starken Portfolios an Hybrid- und gentechnisch verändertem Saatgut in verschiedenen Kultursegmenten. Diese Hauptakteure profitieren von umfangreichen Forschungs- und Entwicklungskapazitäten, fortschrittlichen Züchtungstechnologien und gut etablierten Saatgutproduktions- und Vertriebsnetzwerken.

Hauptakteure auf dem Saatgutmarkt

|

Rang |

Name der Firma |

|

1 |

Bayer AG |

|

2 |

Corteva Agrarwissenschaften |

|

3 |

Syngenta-Gruppe |

|

4 |

BASF SE |

|

5 |

Groupe Limagrain |

Liste der wichtigsten Saatgutunternehmen im Profil

- BASF SE(Deutschland)

- Bayer AG(Deutschland)

- Corteva Agrarwissenschaften(UNS.)

- Syngenta-Gruppe (Schweiz)

- Groupe Limagrain (Frankreich)

- KWS SAAT SE & Co. KGaA (Deutschland)

- Sakata Seed Corporation (Japan)

- DLF Seeds A/S(Dänemark)

- Advanta Seeds (Indien)

- Royal Barenbrug Group(Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:BASF SE, einer der führenden Hersteller von Pflanzensaatgut, investierte über sein Gemüsesaatgutgeschäft fast 43,29 Millionen US-Dollar in die Modernisierung und Erweiterung seiner Saatgutverarbeitungsanlage im niederländischen Nunhem.

- Februar 2026:Die Syngenta Group, einer der weltweit führenden Hersteller landwirtschaftlicher Produkte, hat X-Terra®-Hybridweizensamen in ganz Europa, einschließlich Großbritannien, Frankreich und Deutschland, auf den Markt gebracht. SY Sphynx und SY Xanthis werden die ersten X-Terra®-Hybridweizenprodukte sein, die in Frankreich erhältlich sind.

- Dezember 2025:BASF SE hat einen der Schlüsselakteure im indischen Gemüsesaatgutsektor, Nunhems India Pvt., übernommen. Ltd. Die Akquisition unterstützt das Unternehmen beim Ausbau seiner Präsenz auf dem regionalen Markt.

- November 2025:Die Bayer AG, ein weltweit tätiges Agrarunternehmen, hat die gentechnisch veränderten Sojabohnensorten Intacta 5+ eingeführt, die Toleranz gegenüber fünf Herbiziden und Schutz vor den wichtigsten Raupenarten bieten, die den Sojaanbau in Brasilien schädigen.

- Januar 2025:Corteva Agriscience, ein amerikanisches multinationales Agrarunternehmen, hat 27 neue Getreide-, Mais- und Silomais-Hybride auf den Markt gebracht, darunter PowerCore® Ultra Enlist®-Maisprodukte. Diese Produkte zeichnen sich durch eine verbesserte Resistenz gegen den Maiswurzelbohrer (CRW) und eine flexible Unkrautbekämpfung aus.

BERICHTSBEREICH

Der Bericht analysiert den Markt eingehend und hebt Schlüsselaspekte hervor, darunter Markttrends, Lieferkette, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverbrauch. Darüber hinaus bietet der Forschungsbericht Einblicke in den globalen Markt und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,05 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Saatguttyp

|

|

Nach Erntetyp

|

|

|

Nach Anbaumethode

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug der globale Markt im Jahr 2025 63,44 Milliarden US-Dollar und wird bis 2034 voraussichtlich 116,03 Milliarden US-Dollar erreichen.

Mit einer CAGR von 7,05 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Saatguttyp war das Segment Hybridsaatgut im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Aufstieg von Saatgutbehandlungstechnologien zur Steigerung des Ernteertrags und zur Förderung des Marktwachstums.

Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, Groupe Limagrain, KWS SAAT SE & Co. KGaA und Sakata Seed Corporation sind die führenden Unternehmen.

Der aktuelle Markttrend besteht in der steigenden Nachfrage nach biologischem und gentechnikfreiem Saatgut.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf