SATCOM on the Move Marktgröße, Marktanteil und Branchenanalyse, nach Plattform (Land, Luft und See), nach Frequenzband (Ku-Band, Ka-Band, Nach Endbenutzern (Regierung und Verteidigung, Handelsunternehmen und Notfallagenturen) und regionaler Prognose, 2026–2034

SATCOM über die Marktgröße und Zukunftsaussichten in Bewegung

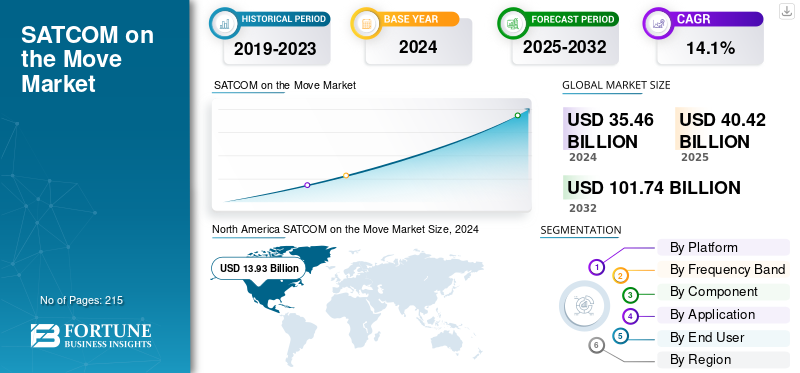

Die globale Marktgröße für SATCOM on the Move wurde auf USD geschätzt40.4Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen46.1Milliarden im Jahr 2026 auf USD125.30Milliarden bis 2034, was einem CAGR von entspricht13.30 Uhr% im Prognosezeitraum.Nordamerika dominierte den Satcom-Markt für mobile Endgeräte mit einem Marktanteil von 39,20 % im Jahr 2025.

SATCOM on the Move (SOTM) bezieht sich auf Satellitenkommunikationssysteme, die darauf ausgelegt sind, Benutzern und Plattformen in Bewegung wie Flugzeugen, Marineschiffen, Bodenfahrzeugen und unbemannten Systemen eine kontinuierliche Breitbandkonnektivität bereitzustellen. Diese Systeme integrieren fortschrittliche Antennen, Modems und Tracking-Mechanismen, die auch bei Hochgeschwindigkeits- oder dynamischen Bewegungen über Gelände und Lufträume stabile Verbindungen mit Satelliten aufrechterhalten.

Staatliche Verteidigungsbehörden und Weltraumregulierungsbehörden, darunter das US-Verteidigungsministerium (DoD), die Europäische Weltraumorganisation (ESA) und die Nordatlantikpakt-Organisation (NATO), treiben die Festlegung von Interoperabilitätsstandards, Frequenzkoordinierungsrichtlinien usw. voran Cybersicherheit Rahmenbedingungen für sichere mobile Satellitenkommunikation. Diese Regulierungsinitiativen gewährleisten Widerstandsfähigkeit und Betriebszuverlässigkeit für Verteidigung und Militär, Notfallmaßnahmen und kritische Missionsanwendungen.

Führende Branchenakteure wie Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace und Honeywell Aerospace sind Vorreiter bei der Entwicklung kompakter SOTM-Terminals mit hohem Durchsatz und hybrider SATCOM-Architekturen, die sich in Konstellationen der nächsten Generation wie Starlink, OneWeb und SES O3b mPOWER integrieren lassen. Parallel dazu erweitern Satellitenbetreiber wie Intelsat, Eutelsat Group und Iridium Communications die Mobilfunkabdeckung und Bandbreitenkapazität, um Echtzeitbefehle, Steuerung und Datenübertragung sowohl für Verteidigungs- als auch für kommerzielle Plattformen zu unterstützen. Die Konvergenz leistungsstarker Satellitennetzwerke mit KI-gesteuertem Netzwerkmanagement und Kommunikationsprotokollen mit geringer Latenz beschleunigt die Entwicklung der SATCOM on the Move-Funktionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SATCOM auf dem Move-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 40,4 Milliarden US-Dollar

- Marktgröße 2026: 46,1 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 125,30 Milliarden US-Dollar

- CAGR: 13,30 % von 2026–2034

- Nordamerika dominierte den SATCOM on the Move-Markt mit einem Anteil von 39,20 % im Jahr 2025.

- Es wird erwartet, dass das Landsegment im Jahr 2026 mit einem Anteil von 50,08 % den Markt dominieren wird.

- Das Hardware-Segment wird den Markt voraussichtlich mit einem Anteil von 52,61 % im Jahr 2026 dominieren.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Marktanteil von 39,20 % im Wert von 15,86 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 18,06 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 19,80 % des weltweiten Umsatzes aus und erreichte 8 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 9,1 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum steuerte im Jahr 2025 10,3 Milliarden US-Dollar bei, was einem Anteil von 25,50 % entspricht, und wird im Jahr 2026 voraussichtlich 11,9 Milliarden US-Dollar erreichen.

UNS.

Starke US-Programme zur Modernisierung der Verteidigung und die zunehmende Einführung mobiler Satellitenkommunikationssysteme unterstützen weiterhin das Marktwachstum.

Japan

Japan Steigende Investitionen in fortschrittliche Kommunikationsinfrastruktur und maritime Konnektivität steigern die Nachfrage nach SATCOM on the Move-Lösungen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Nachfrage nach geschäftskritischer Konnektivität in Echtzeit zur Förderung des Marktwachstums

Der wachsende Bedarf an unterbrechungsfreier Hochgeschwindigkeitskommunikation über Verteidigungs-, Notfall- und kommerzielle Mobilitätsplattformen hinweg ist ein wichtiger Treiber für den SATCOM on the Move-Markt. Streitkräfte, Ersthelfer und Logistikbetreiber sind zunehmend auf Situationsbewusstsein und Befehlsfähigkeiten in Echtzeit angewiesen, die selbst in abgelegenen oder umkämpften Regionen eine kontinuierliche Breitbandkonnektivität erfordern. Der Einsatz neuer LEO-Konstellationen (Low Earth Orbit) und Hochdurchsatzsatelliten (HTS) ermöglicht eine stabilere Kommunikation mit geringer Latenz und stärkt das Wertversprechen von SOTM-Systemen für den modernen Betrieb. Darüber hinaus nimmt der Ausbau der unterbrechungsfreien 5G-Konnektivität für mobile Plattformen wie Flugzeuge, Schiffe und Fahrzeuge durch LEO-Verbindungen mit geringer Latenz zu.

- Im Dezember 2024 stellten die ESA und Telesat die weltweit erste direkte 5G Non-Terrestrial Network (NTN)-Verbindung mit einem Satelliten in niedriger Erdumlaufbahn mithilfe des Ka-Bands her und demonstrierten damit die mobile Konnektivität in Echtzeit durch den Weltraum. Diese Entwicklung ermöglicht einen standardisierten 5G-Zugang über Satelliten für Anwendungen wie Telegesundheit, autonomer Transport und Breitband an Bord.

MARKTBEGRENZUNGEN:

Hohe Systemkosten und Integrationskomplexität schränken die weit verbreitete Einführung von SATCOM unterwegs ein

Trotz zunehmender Akzeptanz bleiben die hohen Anfangsinvestitionen im Zusammenhang mit SOTM-Terminals, modernen Antennen und Satellitenbandbreite ein wesentliches Hemmnis. Die Integration dieser Systeme in verschiedene Fahrzeugarchitekturen, die von gepanzerten Bodenfahrzeugen bis hin zu Marineplattformen und Flugzeugen reichen, erfordert häufig umfangreiche Zertifizierungs-, Anpassungs- und Wartungsanforderungen. Diese Komplexität erhöht die Gesamtbetriebskosten und schränkt die Akzeptanz ein, insbesondere bei kleineren Verteidigungskräften und kommerziellen Flottenbetreibern.

MARKTCHANCEN:

Ausbau von Multi-Orbit- und Hybrid-Netzwerkarchitekturen zur Schaffung von Wachstumschancen

Das Aufkommen von Multi-Orbit-Architekturen, die LEO-, MEO- und GEO-Satellitennetzwerke kombinieren, bietet eine große Wachstumschance. Diese Hybridsysteme ermöglichen einen nahtlosen Wechsel zwischen Umlaufbahnen, um eine optimale Konnektivität aufrechtzuerhalten und so eine verbesserte Widerstandsfähigkeit und globale Abdeckung zu ermöglichen. Partnerschaften zwischen Satellitenbetreibern und Geräteherstellern fördern die Entwicklung interoperabler Terminals, die mehrere Frequenzbänder und Netzwerktypen nutzen können. Darüber hinaus wird erwartet, dass der Einsatz fortschrittlicher Multi-Orbit-Terminals, die eine robuste Kommunikation mit hohem Durchsatz für mobile Militär- und Verteidigungsplattformen gewährleisten, erhebliche Chancen bietet.

- Beispielsweise nutzt Kymetas Osprey u8-Terminal im Oktober 2025 elektronisch gesteuerte Flachantennen, um eine nahtlose Multi-Orbit-Konnektivität zwischen GEO-, MEO- und LEO-Satelliten bereitzustellen und so eine unterbrechungsfreie Kommunikation für mobile Einheiten sicherzustellen. Dieser Multi-Orbit-Ansatz erfüllt den Bedarf der US-Armee an flexiblen, belastbaren Satellitenverbindungen mit geringer Latenz in dynamischen, mobilen Umgebungen.

SATCOM ON THE MOVE-MARKTRENDS:

Die Einführung von KI-gesteuerter Netzwerkoptimierung und digitalen Zwillingstechnologien ist ein bedeutender Markttrend

Ein wichtiger Trend, der die SATCOM on the Move-Landschaft prägt, ist die Integration von künstlicher Intelligenz (KI) und digitalen Zwillingstechnologien für autonomes Netzwerkmanagement und vorausschauende Wartung. KI-Algorithmen ermöglichen Echtzeit-Verkehrsrouting, adaptives Beamforming und Verbindungsoptimierung, um die Zuverlässigkeit und Bandbreiteneffizienz zu verbessern. Mittlerweile werden digitale Zwillingssimulationen verwendet, um die Systemleistung über verschiedene Gelände und Umlaufbahnen hinweg zu modellieren, wodurch Ausfallzeiten reduziert und die Einsatzgenauigkeit verbessert werden. Dieser Wandel hin zu intelligenten, selbstverwaltenden Kommunikationsnetzwerken markiert einen entscheidenden Schritt bei der Modernisierung des globalen Mobilfunks Satellitenkommunikation Infrastruktur.

HERAUSFORDERUNGEN DES MARKTES:

Cybersicherheits- und Signalinterferenzrisiken beeinträchtigen die Marktnachfrage nach SATCOM on the Move

Da SOTM-Systeme immer softwaredefinierter und vernetzter werden, sind sie zunehmend Cyberangriffen und Bedrohungen der elektronischen Kriegsführung ausgesetzt. Jamming, Spoofing und das Abfangen von Daten können unternehmenskritische Kommunikation gefährden und Cybersicherheit zu einer betrieblichen Priorität machen. Die Gewährleistung einer Ende-zu-Ende-Verschlüsselung, Anti-Jamming-Mechanismen und sicherer Authentifizierung bleibt eine ständige Herausforderung, die kontinuierliche technologische Innovation und regulatorische Koordinierung erfordert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Umfangreicher Einsatz landgestützter taktischer Kommunikationssysteme fördert segmentale Dominanz

Auf der Grundlage der Plattform wird der Markt in Land-, Luft- und Seemarkt unterteilt.

Das Landsegment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch den umfassenden Einsatz mobiler Satellitenkommunikationssysteme in Bodenverteidigungsfahrzeugen, gepanzerten Flotten und Kommandozentralen. Verteidigungskräfte in großen Volkswirtschaften integrieren robuste SATCOM-Terminals und elektronisch gesteuerte Antennen in Fahrzeuge, um einen unterbrechungsfreien Befehls-, Kontroll- und Datenaustausch in dynamischen Einsatzumgebungen zu gewährleisten. Das Landsegment soll im Jahr 2026 mit einem Anteil von 50,08 % den Markt dominieren.

- Beispielsweise erhielt L3Harris Technologies im Juni 2025 vom US-Verteidigungsministerium einen Kosten-zu-Fix-Auftrag über 487,3 Millionen US-Dollar für die Modernisierung von Unternehmensterminals für mobile Plattformen, einschließlich Depot- und technischer Unterstützung über einen Zeitraum von fünf Jahren bis 2030.

Es wird erwartet, dass das maritime Segment ein erhebliches Wachstum verzeichnen wird, unterstützt durch die Integration von SATCOM-Systemen in Marineflotten, Handelsschiffen und Offshore-Energieplattformen. Zu diesem Wachstum trägt die zunehmende Nutzung von Hochgeschwindigkeits-Breitbandverbindungen auf See und sicheren Kommunikationsnetzen auf See bei.

- Im August 2024 sicherte sich Orbit Communication Systems mehrere Verträge im Wert von über 36 Millionen US-Dollar für die Lieferung fortschrittlicher Satellitenkommunikationssysteme für militärische Plattformen auf See und in der Luft weltweit.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Ku-Band nimmt aufgrund seiner breiten Abdeckung und Erschwinglichkeit eine führende Position ein

Basierend auf dem Frequenzband ist der Markt in L-Band, C-Band, Ku-Band, Ka-Band, X-Band und andere unterteilt.

Das Ku-Band-Segment eroberte im Jahr 2024 aufgrund seines gut etablierten Ökosystems, der breiten Abdeckung und der kostengünstigen Bandbreitenkapazitäten den größten Anteil. Es bleibt die bevorzugte Frequenz für mobile Konnektivität zwischen luft-, see- und landgestützten Plattformen.

- Im März 2024 kündigte Intelsat die Einführung seines FlexMove-Dienstportfolios an, um verbesserte Ku-Band-Konnektivität für Mobilitätsbetriebe von Behörden und Unternehmen bereitzustellen.

Es wird erwartet, dass das Ka-Band-Segment mit der schnellsten CAGR wächst, angetrieben durch den Einsatz von Hochdurchsatzsatelliten (HTS) und Multi-Orbit-Netzwerken mit geringer Latenz. Ka-Band bietet höhere Datenübertragungsraten und unterstützt stark bandbreitenintensive Vorgänge wie ISR und Echtzeit-C2-Kommunikation.

- Im März 2025 führte die Thales Group ein Ka-Band-Multi-Orbit-Terminal ein, das mit SES O3b mPOWER und Starlink kompatibel ist und eine nahtlose Übergabe zwischen Satellitenkonstellationen ermöglicht und die Widerstandsfähigkeit des Mobilfunknetzes verbessert.

Nach Komponente

Hardwarekomponenten dominieren, da sie Konnektivität in dynamischen Betriebsumgebungen ermöglichen

Nach Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Der Hardware-Segment hatte im Jahr 2024 aufgrund der hohen Nachfrage nach Endgeräten den größten Anteil. Antennenund Modems, die mobile Konnektivität in dynamischen Betriebsumgebungen ermöglichen. Der zunehmende Einsatz elektronischer Flachantennen (ESA) und Multiband-Terminals für Land-, Luft- und Seeanwendungen hat die Dominanz der Hardware im SOTM-Ökosystem gestärkt. Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 52,61 % den Markt dominieren.

- Im März 2025 brachte Orbit Communication Systems Ltd. das MPT30Ka Deployable SATCOM System auf den Markt, ein vielseitiges, tragbares Satellitenkommunikationsterminal, das für den schnellen Feldeinsatz konzipiert ist und eine unterbrechungsfreie und sichere Konnektivität für Streitkräfte in komplexen Umgebungen und auf mobilen Plattformen bietet.

Dienste dürften das am schnellsten wachsende Segment sein, unterstützt durch die zunehmende Präferenz für verwaltete Netzwerkmodelle und die Vermietung von Satellitenbandbreite. Staatliche und kommerzielle Betreiber lagern Wartungs- und Kommunikationsmanagement zunehmend an spezialisierte SATCOM-Dienstanbieter aus, um die betriebliche Effizienz zu steigern.

Auf Antrag

Command & Control (C2) ist führend, da Verteidigungsorganisationen sichere Echtzeitkommunikation benötigen

Basierend auf der Anwendung ist der Markt in Command & Control (C2), Intelligence, Surveillance & Reconnaissance (ISR), Situationsbewusstsein und Navigationsunterstützung, Katastrophenhilfe, Fernoperationen und Anlagenüberwachung sowie kommerzielle Mobilität und Konnektivität während des Transports unterteilt. Es wird erwartet, dass das Ku-Band-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 37,15 % leistet.

Das Segment Command & Control (C2) hatte im Jahr 2024 den größten Anteil, angetrieben durch die anhaltende Nachfrage von Verteidigungsorganisationen nach sicheren Echtzeit-Kommunikationsverbindungen bei unternehmenskritischen Operationen. SOTM-Systeme ermöglichen eine Hochgeschwindigkeits-Daten- und Videoübertragung zwischen mobilen Kommandoposten, Bodenfahrzeugen und luftgestützten Plattformen.

- Im Dezember 2024 brachte Kymeta eine Multiband-Satellitenantenne auf den Markt, die gleichzeitig über Ku- und Ka-Band-Frequenzen mit einer einzigen, kompakten Apertur arbeitet und so vier gleichzeitige Strahlen ermöglicht.

Kommerzielle Mobilität und Konnektivität während des Transports werden voraussichtlich bis 2032 das am schnellsten wachsende Segment sein, unterstützt durch den Ausbau von Satellitenbreitbanddiensten in den Bereichen Luftfahrt, Logistik und öffentlicher Verkehr. Wachsende Erwartungen an die Konnektivität der Passagiere und die Integration der Flottentelematik steigern die Nachfrage nach mobilem Satellitenbreitband.

- Im Juli 2025 kündigte Viasat eine Partnerschaft mit Maersk an, um Frachtflotten mit Breitbandsystemen für unterwegs für Echtzeitüberwachung und globale Konnektivität auszustatten.

Vom Endbenutzer

Die Modernisierung der Verteidigung und der Ausbau kommerzieller Mobilitätsdienste fördern die Akzeptanz bei Endbenutzern

Auf der Grundlage des Endverbrauchers ist der Markt in Regierung und Verteidigung, Handelsunternehmen und Notfallagenturen unterteilt.

Das Segment Regierung und Verteidigung dominierte den Markt im Jahr 2024 und hatte aufgrund laufender militärischer Modernisierungsprogramme, des Ausbaus sicherer taktischer Netzwerke und der Einführung von Multiband-Terminals für Feld- und Marineeinsätze den größten Anteil. Verteidigungsbehörden investieren weiterhin stark in SOTM-Hardware und -Systeme für unterbrechungsfreie Gefechtskommunikation und Lageerkennung. Das Segment Antennen soll im Jahr 2026 mit einem Anteil von 19,07 % den Markt dominieren.

- Beispielsweise wählte die US-Armee im Mai 2025 das Osprey u8-Terminal von Kymeta als Multi-Orbit-Satellitenkommunikationssystem für das Pilotprogramm „Next Generation Command and Control“ (NGC2), das auf die Modernisierung der Kommandoinfrastruktur zur Steigerung der operativen Effektivität abzielt.

Es wird erwartet, dass das Segment der Handelsunternehmen im Zeitraum 2025–2032 das stärkste Wachstum verzeichnen wird, angetrieben durch die zunehmende Verbreitung mobiler Satellitenkonnektivität in den Bereichen Luftfahrt, Logistik, Seeverkehr und Energie. Zunehmende Partnerschaften zwischen Satellitenbetreibern und Mobilitätsdienstleistern erweitern auch kommerzielle SOTM-Anwendungen.

- Im August 2025 ging SES eine Partnerschaft mit Hapag-Lloyd ein, um in allen Schiffsflotten O3b mPOWER SOTM-Terminals einzusetzen, die eine Routenoptimierung in Echtzeit und die Konnektivität der Besatzung ermöglichen.

SATCOM über den regionalen Ausblick auf den Move-Markt

Nordamerika

North America SATCOM on the Move Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 39,20 % des Weltmarktanteils und erreichte einen Wert von 15,86 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 18,06 Milliarden US-Dollar prognostiziert.Die Region profitiert von starken Programmen zur Modernisierung der Verteidigung, einer robusten Satellitenkommunikationsinfrastruktur und der Präsenz wichtiger Branchenakteure wie Viasat Inc., L3Harris Technologies, Collins Aerospace und Honeywell Aerospace. Die zunehmenden Investitionen des US-Verteidigungsministeriums in BLOS-Kommunikationsfunktionen (Beyond Line of Sight), mobile Führungssysteme und netzwerkzentrierte Kriegsführungslösungen der nächsten Generation treiben die Marktnachfrage weiterhin an.

- Im Februar 2025 erhielt Viasat im Rahmen eines IDIQ-Vertrags über 13 Milliarden US-Dollar und einer Laufzeit von 10 Jahren den Auftrag, Ku-Band-Satellitendienste im niedrigen Erdorbit (LEO) für die U.S. Space Force bereitzustellen und globale Regierungsoperationen mit verwalteten Diensten, Netzwerkmanagement und technischem Support zu unterstützen.

Darüber hinaus stärkt die zunehmende Einführung von SATCOM on the move-Systemen (SOTM) in den Bereichen innere Sicherheit, Katastrophenhilfe und Konnektivität für kommerzielle Flotten die Führungsposition der Region.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 8 Milliarden US-Dollar, was 19,80 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 9,1 Milliarden US-Dollar erreichen. Für Europa wird ein erhebliches Wachstum der SATCOM on the Move-Branche prognostiziert, das durch Initiativen zur Modernisierung der Verteidigungskommunikation, transnationale Sicherheitszusammenarbeit und Investitionen in Satellitenkonstellationen mit mehreren Umlaufbahnen vorangetrieben wird. Die Europäische Weltraumorganisation (ESA) und die NATO legen Wert auf belastbare Kommunikationsarchitekturen, die mobile und hybride Operationen in der Luft, zu Lande und zu Wasser unterstützen können. Frankreich, das Vereinigte Königreich und Deutschland integrieren SOTM-Terminals in Militärfahrzeuge, Marineflotten und ISR-Flugzeuge, um das Situationsbewusstsein und die Koordination zu verbessern.

- Im Juni 2025 gab Thales einen Vertrag mit Airbus Defence & Space über die Lieferung seines Sicherheitssatellitenkommunikationssystems (Satcom), AVIATOR 700S, für das Militärtransportflugzeug A400M bekannt.

Es wird erwartet, dass diese starke verteidigungsbedingte Nachfrage in Kombination mit wachsenden kommerziellen Anwendungen im maritimen und logistischen Sektor das Marktwachstum in Europa beschleunigen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 10,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,50 % entspricht, und wird im Jahr 2026 voraussichtlich 11,9 Milliarden US-Dollar erreichen.Der Asien-Pazifik-Raum dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein. Steigende Verteidigungsbudgets, grenzüberschreitende Sicherheitsherausforderungen und die schnelle Digitalisierung militärischer und kommerzieller Kommunikationsnetze treiben die Einführung in China, Indien, Japan, Südkorea und Australien voran. Regionale Streitkräfte investieren zunehmend in SOTM-Systeme, um eine sichere Echtzeitkommunikation bei dynamischen Kampf- und humanitären Einsätzen zu gewährleisten. Darüber hinaus steigt die Nachfrage nach kontinuierlicher, zuverlässiger Breitbandkonnektivität in mobilen Umgebungen im Transportsektor der Region.

- Beispielsweise sicherte sich Gilat Satellite Networks im Jahr 2023 einen Multimillionen-Dollar-Auftrag zur Erweiterung seiner SATCOM on the Move-Funktionen für Schienennetze im asiatisch-pazifischen Raum. Dieser Vertrag umfasst insbesondere den Einsatz der elektronisch gesteuerten ER7000-Antennen von Gilat, um eine kontinuierliche Hochgeschwindigkeits-Satelliteninternetverbindung in Zügen bereitzustellen.

Darüber hinaus treiben der Ausbau regionaler Satellitennetze und zunehmende Kooperationen mit globalen Betreibern das Marktwachstum von SATCOM on the Move voran.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 4,19 Milliarden US-Dollar und trug damit 5,10 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 4,66 Milliarden US-Dollar prognostiziert.Lateinamerika verzeichnet ein allmähliches, aber stetiges Wachstum, das durch die Ausweitung der Modernisierungsprogramme der Verteidigung und eine verbesserte Satellitenabdeckung unterstützt wird. Brasilien, Mexiko und Chile setzen SOTM-Systeme ein, um die Grenzsicherheit, Notfalldienste und maritime Kommunikationsnetze zu stärken. Es wird erwartet, dass die wachsende Bedeutung der satellitengestützten Konnektivität für das Katastrophenmanagement und die nationale Sicherheit die Nachfrage in der gesamten Region ankurbeln wird.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 10,40 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,08 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,33 Milliarden US-Dollar erwartet.Die Region Naher Osten und Afrika (MEA) steht aufgrund steigender Investitionen in die Verteidigungskommunikationsinfrastruktur, die Modernisierung des Heimatschutzes und intelligente Mobilitätssysteme vor einem bemerkenswerten Wachstum. Die Vereinigten Arabischen Emirate, Saudi-Arabien, Israel und Südafrika integrieren aktiv fortschrittliche SOTM-Systeme für Land- und Luftplattformen, um Befehle und Kontrolle in Echtzeit zu ermöglichen. Laufende Kooperationsprogramme im Verteidigungsbereich sowie der Ausbau kommerzieller mobiler Satellitendienste für die Öl- und Gasindustrie sowie die Transportindustrie dürften das nachhaltige Marktwachstum in der MEA-Region vorantreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Multi-Orbit-Konnektivität, Modernisierung der Verteidigung und strategische Industrieallianzen stärken die Marktführerschaft

Der globale Markt wird durch die steigende Nachfrage nach unterbrechungsfreier Hochgeschwindigkeitskonnektivität für Verteidigungs-, Handels- und Notfalleinsätze auf Land-, Luft- und Seeplattformen angetrieben. Der zunehmende Bedarf an Echtzeit-Situationserkennung, Befehls- und Kontrollfunktionen (C2) und autonomen Missionsoperationen beschleunigt die Einführung mobiler Satellitenkommunikationslösungen. Das Marktwachstum wird durch die Integration von Multi-Orbit-Satellitennetzwerken (LEO, MEO und GEO), KI-gestütztes Netzwerkmanagement und den Ausbau der nicht-terrestrischen 5G-Netzwerkfunktionen (NTN) weiter vorangetrieben, die belastbare Kommunikationsverbindungen mit geringer Latenz für Benutzer in Bewegung bereitstellen.

Zu den wichtigsten Akteuren, die das globale SOTM-Ökosystem anführen, gehören Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace, Honeywell International und Cobham Satcom. Namhafte Satellitenbetreiber wie SES S.A., Intelsat, Eutelsat Group und Iridium Communications erweitern die Mobilfunkabdeckung mit hohem Durchsatz und geringer Latenz durch hybride Konstellationen und interoperable Satellitenarchitekturen. Mittlerweile entwickeln aufstrebende Unternehmen wie Kymeta, Hughes Network Systems und Isotrop Systems Flachbildschirmantennen und softwaredefinierte Terminals der nächsten Generation, die für dynamische Strahlsteuerung, Anpassungsfähigkeit an mehrere Netzwerke und einen kompakten Einsatz in Verteidigungs- und kommerziellen Flotten ausgelegt sind.

Führende OEMs und Verteidigungsintegratoren investieren in KI-gesteuerte Ressourcenzuweisung, prädiktive Verbindungsoptimierung und Cyber-resistente Kommunikations-Frameworks, um die Betriebskontinuität in umkämpften oder abgelegenen Umgebungen zu verbessern. Wichtige Akteure arbeiten zusammen, um sichere, adaptive SOTM-Terminals zu entwickeln, die einen nahtlosen Übergang zwischen GEO- und LEO-Satelliten unterstützen und so die taktische Reaktionsfähigkeit und Bandbreitennutzung verbessern. In ähnlicher Weise entwickeln verschiedene Unternehmen wie L3 Harris modulare SOTM-Lösungen weiter, die auf Multi-Domain-Operationen zugeschnitten sind und eine schnelle Integration zwischen Flugzeugen, Bodenfahrzeugen und Marineschiffen ermöglichen.

LISTE DER WICHTIGSTEN SATCOM ON THE MOVE-UNTERNEHMEN IM PROFIL:

- Viasat Inc. (USA)

- Thales-Gruppe (Frankreich)

- L3Harris Technologies, Inc. (USA)

- Collins Aerospace – Raytheon Technologies (USA)

- Honeywell Aerospace (USA)

- Cobham Satcom (Dänemark)

- SES S.A. (Luxemburg)

- Intelsat (USA)

- Eutelsat-Gruppe (Frankreich)

- Hughes Network Systems (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025: OneWeb stellte ein leichtes, 9 kg schweres, tragbares Satellitenantennenterminal vor, das als rucksackgroße Lösung konzipiert ist, um die taktische Kommunikation der indischen Armee zu verbessern, indem es über seine LEO-Satellitenkonstellation schnelle Konnektivität mit geringer Latenz und einem Download von bis zu 195 Mbit/s bietet.

- September 2025: Orbit Communication Systems stellte das MPT30Ka Satcom On-the-Move-Terminal vor, sein kompaktestes und leichtestes Satellitenkommunikationssystem, das für Militärfahrzeuge und den Einsatz auf See entwickelt wurde und Multi-Orbit-Konnektivität über GEO-, MEO-, HEO- und LEO-Konstellationen hinweg unterstützt.

- Juli 2025: Station Satcom hat sich mit Eutelsat zusammengetan, um die Low Earth Orbit (LEO)-Satellitendienste von OneWeb in sein maritimes Konnektivitätsportfolio zu integrieren und so hybride Satellitenkonnektivität über globale Ozeane hinweg bereitzustellen.

- Juli 2024: Die französische Beschaffungsbehörde für Verteidigungsgüter bestellte bei Thales 30 bodengestützte Syracuse IV SATCOM-Terminals für die verschiedenen gepanzerten Fahrzeuge der französischen Armee im Rahmen des im Juli 2024 vergebenen Neptune-Vertrags und erweitert damit taktische Kommunikationsknoten für die Konnektivität auf dem Schlachtfeld.

- Mai 2024: Airbus demonstrierte Satellitenkommunikation mit geringer Latenz mithilfe der LEO-Konstellation von OneWeb an einem fahrenden Fahrzeug in Finnland und zeigte zuverlässige Konnektivität für professionelle und staatliche Benutzer in abgelegenen Gebieten, in denen herkömmliche Netzwerke nicht ausreichen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von13.30 Uhr% von 2026-2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Plattform

Nach Frequenzband

Nach Komponente

Auf Antrag

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 40,4 Milliarden US-Dollar und soll bis 2034 125,30 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 15,86 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 13,30 %.

Das Landsegment führte den Markt nach Plattform an.

Faktoren wie die steigende Nachfrage nach geschäftskritischer Konnektivität in Echtzeit sind Markttreiber des Marktes.

Viasat Inc. (USA), Thales Group (Frankreich), L3Harris Technologies, Inc. (USA) und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 215

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf