Überprüfen Sie die Marktgröße, den Anteil und die Branchenanalyse von Schienen, nach Gleistyp (Normal-, Hochgeschwindigkeits- und U-Bahn), nach Spurtyp (Standardspur, Breitspur und Schmalspur) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

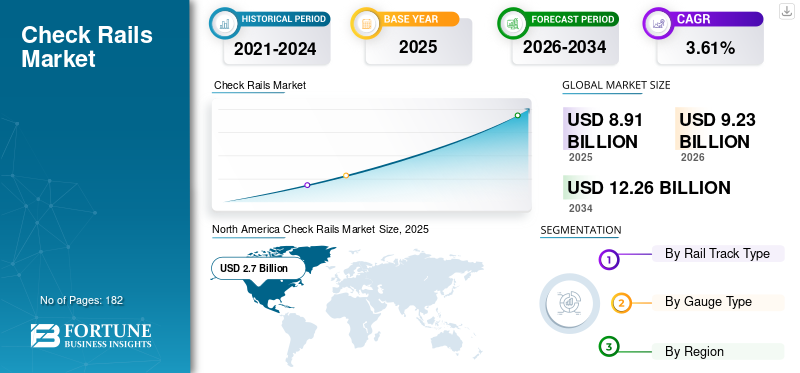

Die globale Marktgröße für Leitschienen wurde im Jahr 2025 auf 8,91 Milliarden US-Dollar geschätzt und wird voraussichtlich von 9,23 Milliarden US-Dollar im Jahr 2026 auf 12,26 Milliarden US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,61 % zwischen 2026 und 2034 entspricht. Nordamerika dominierte den Markt für Radlenker mit einem Marktanteil von 30,33 % im Jahr 2025. Der Markt für Radlenker in den USA wird voraussichtlich erheblich wachsen und bis 2030 einen geschätzten Wert von 2441,4 Millionen US-Dollar erreichen.

Leitschienen sind zusätzliche Schienen, die dazu dienen, den Schienenverschleiß in scharfen Kurven zu verringern. In Kurven werden sie eingesetzt, um den Gleiswiderstand gegen Spurkranzentgleisung zu erhöhen. Diese werden verwendet, um den Gleiswiderstand gegen Spurkranzentgleisung zu erhöhen. Sie werden auch in kurvigen Gleisen eingebaut, wo ein hoher Schienenverschleiß herrscht, was die Häufigkeit und die Kosten für den Austausch hoher Schienen verringert.

Das Schienensystem wird für verschiedene wirtschaftliche Aktivitäten wie Gütertransport und Umschlag genutzt. Das Schienensystem ist im Vergleich zu anderen Transportmitteln kostengünstig. Daher ist es aus vielen Unternehmen nicht mehr wegzudenken. Darüber hinaus wird erwartet, dass die rasche Globalisierung die Transportnachfrage zusammen mit dem Gesamtwachstum des Leitschienenmarktes ankurbeln wird. Beispielsweise verfügte China im Jahr 2022 über mehr als 42.000 km Gleise, bis 2023 sollen weitere 2.500 km gebaut werden. Chinas Eisenbahn hatte sich zum Ziel gesetzt, bis 2025 50.000 km und bis 2035 70.000 km zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Sehen Sie sich die wichtigsten Erkenntnisse des Rails-Marktes an

- Marktgröße 2025: 8,91 Milliarden US-Dollar

- Marktgröße 2026: 9,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,26 Milliarden US-Dollar

- CAGR: 3,61 % von 2026–2034

- Nordamerika dominierte den Markt für Leitschienen mit einem Anteil von 30,33 % im Jahr 2025.

- Den größten Marktanteil hatte das Normalsegment.

- Das Normalspursegment hielt einen bedeutenden Anteil am Weltmarkt.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 2,7 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, unterstützt durch steigende Investitionen in die Eisenbahninfrastruktur und eine zunehmende Nutzung des Schienenverkehrs.

Europa

Es wird erwartet, dass Europa aufgrund starker staatlicher Investitionen in neue Eisenbahnstrecken und Signalsysteme ein stetiges Wachstum verzeichnen wird.

UNS.

Der Markt für Leitschienen wird bis 2030 voraussichtlich 2.441,4 Millionen US-Dollar erreichen.

Japan

Investitionen in die Eisenbahninfrastruktur unterstützen die weitere Marktexpansion.

Mehr lesen

Überprüfen Sie die Markttrends für Schienen

Verstärkte Einführung fortschrittlicher Technologien zur Förderung des Marktwachstums

Gleise und Leitschienen sind wichtige Bestandteile einer Eisenbahn. Eine konsequente und kostengünstige Gleisinspektion sorgt für einen komfortablen Betrieb und die Sicherheit des Schienennetzes. Die größte Herausforderung bei der Eisenbahnanalyse ist die Erkennung von Rissen in Gleisstrukturen. Schlecht gewartete Bahnstrecken führen zu erheblichen Einnahmeverlusten sowie schweren Unfällen und Todesopfern. Die Integration intelligenter Sensoren in die Bahninspektion kann dazu beitragen, Unfälle und enorme Einnahmeverluste zu verhindern. Es reduziert die erforderliche Überwachungszeit, verbessert die Inspektionseffizienz und liefert genauere und häufigere Gleisinformationen. Die zunehmende Akzeptanz dieser Technologien ist einer der neuesten Trends auf dem Markt für Leitschienen. Beispielsweise haben ZF und DB Systemtechnik im September 2021 eine Partnerschaft geschlossen, um bestehende Fähigkeiten zu bündeln und so die Effizienz der Überwachung kritischer Infrastrukturen zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Einführung von Big Data Analytics für intelligente Eisenbahnen um das Marktwachstum voranzutreiben

Eine vollständige Big-Data-Architektur umfasst IoT undCloud-ComputingGeräte. Gemeinsam schaffen sie intelligente Züge mit Selbstlernfähigkeiten, die Wartungsmaßnahmen vorhersehen, diagnostizieren und auslösen. Diese Architektur nutzt mehrere Datenquellen, um relevante Informationen zu extrahieren und ermöglicht Benutzern die Durchführung von Ursachenanalysen und die Ergreifung geeigneter Korrekturmaßnahmen mit Echtzeitaktualisierungen. Big-Data-Analysen im Schienenverkehr führen zu prädiktiven Analysen und Entscheidungen auf der Grundlage umfangreicher Daten. Dazu gehören die Erfassung, Analyse, Visualisierung und Entscheidungsfindung von Anlagendaten.

Angesichts der steigenden Nachfrage nach mehr Personen- und Güterzügen dürften Daten und Analysen ein entscheidender Vorteil für die Leitschiene sein. Milliarden von Datenpunkten, die von Sensoren in kritischen Bahninfrastrukturen erfasst werden, können dabei helfen, zukünftige Teile zu identifizieren und Schienendefekte zu validieren, um sicherzustellen, dass Wartungsarbeiten durchgeführt werden können, bevor Defekte auftreten. Dies verbessert die Zuverlässigkeit der Systeminfrastruktur durch die Fernüberwachung der Position und des Zustands aller Fahrzeuge und Gleise über viele Jahre hinweg.

Steigende Investitionen in die Schieneninfrastruktur, um die Expansion der Branche voranzutreiben

Der Altstadtverkehr entspricht nicht mehr den heutigen Anforderungen. Auch Naturkatastrophen wie Erdrutsche und Erdbeben zerstören mancherorts die Infrastruktur. Regierungen verschiedener Länder und mehrere Investoren investieren stark in Infrastrukturprojekte, um diese Probleme zu lösen und den aktuellen Bedürfnissen und Anforderungen gerecht zu werden. Der häufige Klimawandel gibt Anlass zu ernster Besorgnis und führt zu einem Umdenken bei den Schienensystemen und zu Investitionen in Forschung und Entwicklung.

Dies ermöglichte auch neue technologische Verbesserungen wie U-Bahnen, Stadtbahnen,Einschienenbahnen, und U-Bahnen. Aufgrund globaler Bedenken wie der globalen Erwärmung, knapper werdender Ressourcen und steigender Kraftstoffpreise entstehen in verschiedenen Ländern umweltfreundliche Transportmittel. Beispielsweise kündigte die französische Regierung im Februar 2023 an, bis 2040 100 Milliarden Euro in die Eisenbahninfrastruktur zu investieren. Darüber hinaus sind wachsende Investitionen im Nahen Osten ein weiterer Faktor, der das Marktwachstum antreibt. Beispielsweise kündigte die Oman Etihad Railway Company, der Joint Venture-Entwickler und Betreiber des Schienennetzes VAE-Oman, im Februar 2023 den Abschluss einer Vereinbarung mit der Mubadala Investment Company aus Abu Dhabi über ein 303 Kilometer langes Schienennetz mit einer Gesamtinvestition von 3 Milliarden US-Dollar an.

EINHALTENDE FAKTOREN

Geringere Schienentransportkapazität bremst das Marktwachstum

Die größte Sorge bei Bahnreisen ist die Kapazität. Die Kapazität des Schienenverkehrs kann durch Faktoren wie die Anzahl der verfügbaren Gleise, die Anzahl der Züge, die auf einem bestimmten Gleisabschnitt verkehren können, sowie die Länge und das Gewicht der Züge begrenzt werden. Darüber hinaus kann die Transportkapazität auch durch die Infrastruktur des Schienensystems begrenzt sein, beispielsweise durch die Anzahl der Laderampen und Entladeeinrichtungen. In den letzten Jahren hat die Bahn ihre Kapazität durch Gleisausbau und Modernisierung der Infrastruktur erhöht, steht jedoch immer noch vor großen Herausforderungen bei der Deckung der wachsenden Nachfrage nach Bahndienstleistungen.

Segmentierungsanalyse

Durch Gleistypanalyse

Normal hatte aufgrund der schnellen Urbanisierung den größten Marktanteil

Basierend auf dem Gleistyp wird der Markt in Normal-, U-Bahn- und Hochgeschwindigkeitsgleise unterteilt. Das normale Segment hatte im Jahr 2022 mit 4,48 Milliarden US-Dollar die größte Marktgröße und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 3,29 % wachsen. Das Segment umfasst Gleise sowohl für Personen- als auch für Güterzüge. Die steigende Nachfrage nach energieeffizienten und umweltfreundlichen Eisenbahnen treibt das Normalsegment im Weltmarkt an.

Nach Angaben der Internationalen Energieagentur wurden im Jahr 2020 in der weltweiten Bahnindustrie 55 % des Energieverbrauchs durch Diesel erzeugt (85 % durch Antriebsstränge, 44 % durch Elektrizität und 1 % durch Biokraftstoffe). Regierungen und Bahnbetreiber auf der ganzen Welt ergreifen Maßnahmen, um ihren CO2-Fußabdruck zu reduzieren und einen nachhaltigen Verkehr zu fördern, wodurch der Bedarf an effizienteren und umweltfreundlicheren Schienenfahrzeugen steigt. Beispielsweise rüstete Indian Railways im September 2022 65.000 Güterwagen mit LED-Beleuchtung aus. Dadurch wurden 650.000.000 KWh-Einheiten bei den Hauptkosten der Energieeinsparung eingespart und 4920 Tonnen CO2-Emissionen reduziert. Dies trägt zur Energieeffizienz und den Umweltzielen der Bahn bei.

Darüber hinaus werden die steigenden Investitionen und Staatsausgaben für den Infrastrukturausbau das Segmentwachstum in den kommenden Jahren vorantreiben.

Das Hochgeschwindigkeitssegment hatte im Jahr 2022 eine Marktgröße von 1,97 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,23 % erreichen. Es wird erwartet, dass das Hochgeschwindigkeitssegment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Steigende verfügbare Einkommen und die rasante Urbanisierung weltweit haben die Transportausgaben deutlich erhöht. Es wird erwartet, dass dadurch die Nachfrage nach Hochgeschwindigkeitszügen steigt, die viele Passagiere gleichzeitig befördern und die Überlastung konventioneller Strecken verringern können.

Der Hochgeschwindigkeitsbahnmarkt wird auch im Güterverkehr genutzt, um große oder schwere Güter zu transportieren. Ihr ausgedehntes Schienennetz macht den Güterferntransport günstiger und schneller. Diese Faktoren erhöhen die Nachfrage nach dem Segment der Hochgeschwindigkeitsschienen im Prognosezeitraum. Beispielsweise brachte die Indian Railways im Januar 2023 ihren ersten einheimischen Halbhochgeschwindigkeitszug namens Vande Bharat Express auf den Markt.

Nach Gauge-Typ-Analyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Normalspursegment eroberte aufgrund erweiterter Funktionalitäten einen großen Marktanteil

Der Markt wird nach Spurtyp in Normalspur, Breitspur und Schmalspur unterteilt. Der Markt für Parksysteme mit Normalspur hatte im Jahr 2022 eine Marktgröße von 4,70 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,44 % wachsen.

Die normalspurige Eisenbahnstrecke gehört zu den historischen Spurweiten und hat weltweit eine Gesamtlänge von 720.000 km. Auf sie entfallen 58 % der weltweiten Eisenbahnstrecken. Mit der Normalspur können Züge über 350 km/h fahren. Die Normalspur nutzt hochentwickelte und fortschrittliche Technologie, die den Passagieren ein sichereres, schnelleres und komfortableres Reiseerlebnis bietet. Es reduziert auch die erforderliche Stegbreite im Vergleich zu Breitspuren. Darüber hinaus können Normalspurzüge aufgrund ihrer höheren Stabilität, des leichteren Rollmaterials und des einfacheren Struktursystems als Breitspurzüge auf stark gekrümmten und steileren Gleisen höhere Geschwindigkeiten erreichen.

Geschwindigkeiten bis zu 250 km/h gelten als halbe Geschwindigkeit und hohe Geschwindigkeiten liegen in Ländern wie den USA, Großbritannien, China und anderen normalerweise über 250 km/h. Daher setzen diese Länder auf ihren Personen- und Güterschienen Eisenbahnschienen mit Normalspur ein, um Reisen und Transport zu beschleunigen. Beispielsweise startete China im März 2023 das CR450 Science and Technology Innovation Project, um einen fortschrittlichen Hochgeschwindigkeitszug CR450 mit einer Fahrgeschwindigkeit von bis zu 400 km/h und einer Testgeschwindigkeit von bis zu 450 km/h zu entwickeln.

Das Breitspursegment hatte im Jahr 2022 eine Marktgröße von 1,80 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,82 % wachsen. Dieses Segment nimmt die zweitgrößte Position im Markt ein. Eine Breitspur ist im Vergleich zu Normal- und Schmalspur die größte Spurweite und wird in Ländern wie Indien, Pakistan, Sri Lanka, Argentinien und Brasilien verwendet, wo die Zuggeschwindigkeit langsamer ist als in westlichen Ländern. Hochgeschwindigkeitszüge sind mit diesen Spurweiten nicht kompatibel. Daher fahren Züge auf diesen Gleisen mit weniger als 200 km/h. Beispielsweise erreicht der neu eingeführte Vande Bharat Express der Indian Railways eine Höchstgeschwindigkeit von 180 km/h und fährt auf Breitspur.

REGIONALE ANALYSE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Check Rails Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 2,7 Milliarden US-Dollar und wird bis 2026 voraussichtlich 2,8 Milliarden US-Dollar erreichen, wobei ein CAGR von 30,33 % voraussichtlich den Marktanteil von Leitschienen im Prognosezeitraum dominieren wird. Nach Angaben der American Railroad Association verfügen die USA über ein erstklassiges Eisenbahnnetz und sind eine Säule der US-Wirtschaft. Das Wachstum des inländischen Schienengüterverkehrs kann mit anhaltenden Investitionen in Ausrüstung, Infrastruktur und technologische Verbesserungen zusammenhängen. Steigende Verbrauchernachfrage, erhöhte Sicherheitsmaßnahmen für Passagiere sowie Fortschritte in Technologie und Betrieb treiben den Schienenpersonenverkehr in der Region voran, was wiederum die Nachfrage auf dem Weltmarkt im Prognosezeitraum erhöht.

Asien-Pazifik

Die Region Asien-Pazifik ist das am schnellsten wachsende Segment der Region und nimmt die zweitgrößte Position auf dem Markt ein. Zunehmende staatliche Investitionen in den Bau neuer Eisenbahnstrecken und die zunehmende Abhängigkeit der Bevölkerung vom Schienenverkehr sind wesentliche Faktoren, die dazu beitragen, die Dominanz des Landes auf diesem Markt zu behaupten. Beispielsweise kündigte die Sotetsu Group im Juni 2022 an, im Geschäftsjahr 2022 17 Milliarden Yen (133 Milliarden US-Dollar) in das japanische Transportunternehmen Sagami Railway zu investieren.

Europa

Für Europa wird ein stetiges Marktwachstum erwartet. Dieses Wachstum ist auf die hohen Investitionen der Regierungen Großbritanniens, Frankreichs und Deutschlands in die Entwicklung neuer Strecken zurückzuführen. Neben Großbritannien dürfte auch Deutschland im Prognosezeitraum aufgrund erhöhter Ausgaben für neue Gleis- und Signalverlängerungen sowie die Instandhaltung bestehender Gleise deutlich wachsen. Beispielsweise erhielt Alstom im Juni 2022 von der Deutschen Bahn (DB) DB Region einen Auftrag im Wert von 155,21 Milliarden US-Dollar für die Einrichtung des European Train Control System (ETCS) und der Signalerzeugung Automatic Train Operating (ATO) an Bord der S-Bahn-Züge 215 von Stuttgart.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Partnerschaften und den Aufbau fortschrittlicher Parksysteme, um sich einen Wettbewerbsvorteil gegenüber anderen zu verschaffen

Die wichtigsten Marktteilnehmer konzentrieren sich auf Kostensenkungsstrategien, strategische Partnerschaften und Akquisitionen, um ihr Produktangebot zu verbessern. So unterzeichnete Vossloh im Juli 2021 eine Vereinbarung zum Kauf des niederländischen Unternehmens ETS Spoor. Mit dieser Akquisition wollte das Unternehmen seine Position auf dem niederländischen Markt im Prognosezeitraum stärken. Mit der Übernahme von ETS freut sich das Unternehmen darauf, seine Produktpalette zu erweitern und technologiebasierte Produkte und Dienstleistungen anzubieten, um den Anforderungen des niederländischen Schieneninfrastrukturmarktes gerecht zu werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Voestalpine Schienen GmbH(Österreich)

- Nippon Steel Corporation (Japan)

- Anyang General International Co., Ltd. (AGICO) (China)

- Harmer Steel Products Co. (USA)

- Vossloh AG(Deutschland)

- Jindal Steel and Power Limited (Indien)

- Shanghai Wedo Industry Co., Ltd (China)

- Kimes Steel & Rail(UNS.)

- North American Rail Products Inc (Kanada)

- ArcelorMittal España S.A. (Luxemburg)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023: Jindal Steel and Power Ltd (JSPL), Indiens drittgrößter privater Stahlhersteller, gab seine Pläne bekannt, seine Eisenbahnproduktionskapazität durch die Eröffnung eines neuen Eisenbahnwerks in Orissa auf 2,2 Milliarden Tonnen zu verdoppeln.

- Oktober 2022: ArcelorMittal/Nippon Steel India (AM/NS) gab bekannt, dass sein Werk in Gujarat in Indien hochwertigen Magnelis-Stahl für das Hochgeschwindigkeitszugprojekt zwischen Mumbai und Ahmedabad produzieren wird. Das Unternehmen sagte, es werde das erste technologisch fortschrittliche Produkt des Landes mit einem geringen CO2-Fußabdruck bei der Herstellung herstellen.

- März 2022:Die Vossloh AG hat erfolgreich einen Auftrag über ca. 54 Milliarden US-Dollar (50 Milliarden Euro) für die Lieferung von Schienenbefestigungssystemen für den Bau einer neuen Hochgeschwindigkeitsstrecke in China. Es wird erwartet, dass der Vertrag die Marktposition des Unternehmens im chinesischen Hochgeschwindigkeitsbahnmarkt weiter stärkt.

- Juli 2022: ArcelorMittal brachte die neue R340-Kranschiene auf den Markt, die von seiner Forschungs- und Entwicklungsabteilung entwickelt wurde. Die neue Sorte wird es Kunden ermöglichen, die Lebenszykluskosten zu optimieren, eine überlegene Verschleißfestigkeit zu erreichen und die Lebensdauer von Schwerlastkranschienen zu verlängern.

- Oktober 2021: Die australische Vossloh-Tochter Austrak hat einen großen Rahmenvertrag zur Lieferung von Betonschwellen in Australien für drei Jahre von ihrem Werk in Rockhampton an Queensland Railway abgeschlossen. Dies würde die Leistung der Queensland Railways verbessern und die Zuverlässigkeit des Eisenbahnnetzes erhöhen. Der Ersatz von Holzschwellen durch neue dauerhafte Betonschwellen wird die Leistung der Eisenbahn grundlegend verändern.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine eingehende Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie große Unternehmen, Produkt-/Dienstleistungstypen und führende Schienenschienentypen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends für Leitschienen und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,61 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Nach Gleistyp

|

|

|

Nach Messgerätetyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 8,91 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 3,61 % wachsen.

Aufgrund der Entwicklung von Smart-City-Projekten wird erwartet, dass das normale Segment den Markt anführt.

Zu den Top-Playern auf dem Markt gehören ArcelorMittal España S.A, Vossloh AG und Voestalpine Schienen GmbH.

Nordamerika dominierte den Markt mit einer Marktgröße von 2,7 Milliarden US-Dollar im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 182

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf