Marktgröße, Anteil und Branchenanalyse für Recycling schwarzer Massen, nach Rohstofftyp (Produktions- und Prozessabfälle und Altmaterial), nach Chemie (Nickelbasis (NMC und NCA), Lithiumeisenphosphat (LFP) und andere), nach zurückgewonnenen Materialien (Lithium (Li), Nickel (Ni), Kobalt (Co), Kupfer (Cu), Mangan (Mn), Graphit und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Schwarzmassenrecycling

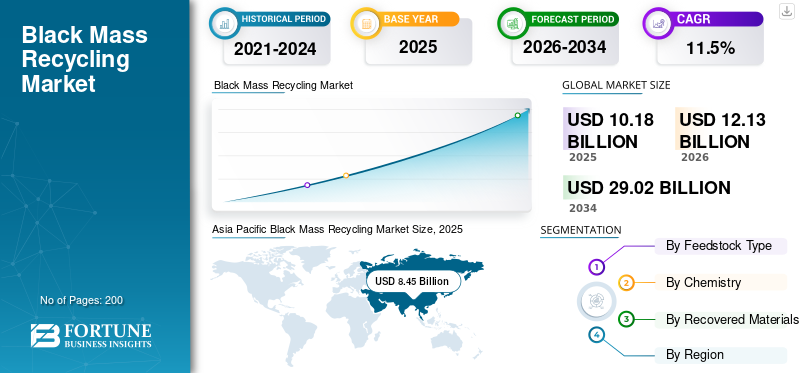

Die globale Marktgröße für das Recycling schwarzer Massen wurde im Jahr 2025 auf 10,18 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,13 Milliarden US-Dollar im Jahr 2026 auf 29,02 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,5 % aufweist. Der asiatisch-pazifische Raum dominierte den Schwarzmassenrecyclingmarkt mit einem Marktanteil von 83,01 % im Jahr 2025.

Beim Black-Mass-Recycling handelt es sich um den Prozess der Rückgewinnung wertvoller Materialien aus Alt-Lithium-Ionen-Batterien und deren Herstellung. Batterien werden gesammelt, sicher entladen, zerlegt und zu schwarzer Masse verarbeitet, einem Pulver, das Batteriematerialien wie Lithium, Nickel, Kobalt und Mangan sowie geringfügige Bindemittel- und Elektrolytrückstände enthält. Anschließend wird die schwarze Masse mittels hydrometallurgischer Verarbeitung veredeltBatterieHochwertige Produkte wie Lithiumcarbonat, Lithiumhydroxid und Nickel-Kobalt-Mangan-Salze, die in die Batteriematerialkette zurückgeführt werden können. Die Marktnachfrage wird durch die steigende Nachfrage nach Lithium-Ionen-Batterien, steigende Mengen an Batterieschrott aus Gigafabriken und einen stärkeren Fokus auf die Sicherheit kritischer Mineralien und zirkuläre Lieferketten angetrieben. Das Wachstum wird durch das langfristige Interesse von Automobilherstellern und Batterieherstellern an der Beschaffung im geschlossenen Kreislauf sowie durch Recyclingvorschriften und Nachhaltigkeitsziele in Schlüsselregionen unterstützt.

Der Markt wird von spezialisierten Batterierecyclern und großen integrierten Akteuren angeführt, die sich einen stabilen Rohstoffbestand sichern und Batteriequalität in großem Maßstab liefern können. Wichtige Unternehmen wie American Battery Technology Co. (ABTC), Atom Trace, BASF SE, Cirba Solutions und mit Cylib verbundene Recyclingplattformen konkurrieren durch die Nutzung starker Raffineriekapazitäten, regionaler Werke in der Nähe von Batterieproduktionszentren und Partnerschaften mit Automobilherstellern und Zellherstellern. Zu den wichtigsten Unterscheidungsmerkmalen gehören der zuverlässige Zugang zu Rohstoffen, hohe Rückgewinnungsraten, gleichbleibende Reinheit, die Einhaltung gesetzlicher Vorschriften sowie langfristige Liefer- und Abnahmeverträge.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SCHWARZE MASSENRECYCLINGMARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 10,18 Milliarden US-Dollar

- Marktgröße 2026: 12,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 29,02 Milliarden US-Dollar

- CAGR: 11,50 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 83,01 % im Jahr 2025.

- Es wird erwartet, dass das Segment Produktions- und Prozessschrott im Jahr 2026 den Markt dominieren wird.

- Es wird erwartet, dass das Segment Nickel (Ni) im Jahr 2026 den Markt dominieren wird.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 8,45 Milliarden US-Dollar und soll im Jahr 2026 auf 10,04 Milliarden US-Dollar wachsen.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 1,04 Milliarden US-Dollar und soll bis 2026 ein starkes Wachstum verzeichnen.

Nordamerika

Der Markt erreichte im Jahr 2025 0,59 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,67 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Schwarzmassenrecycling

Zunehmender Wandel hin zur Versorgung mit Batteriematerial im geschlossenen Kreislauf prägt die Marktdynamik

Autohersteller und Batteriehersteller legen zunehmend Wert auf das Recycling schwarzer Massen, um eine stabile Versorgung mit kritischen Batteriematerialien sicherzustellen und die Abhängigkeit von importierten Mineralien zu verringern. Das Konzept der Kreislaufwirtschaft gewinnt in Regionen an Bedeutung, die lokale Batterieökosysteme vorantreiben, in denen recycelte, wertvolle Metalle wie Lithium, Nickel, Kobalt und Mangan die inländischen Kathodenlieferketten unterstützen können. Gleichzeitig steigt die Nachfrage nach rückverfolgbaren, kohlenstoffärmeren Rohstoffen, was den Recyclinganteil zu einem Beschaffungsvorteil für OEMs und Zellhersteller macht. Mit der Ausweitung der Batterieproduktion steigen die Mengen an Produktionsabfällen sprunghaft an, was den Bedarf an Recycling mit hohem Durchsatz und konsistenten Raffinationskapazitäten verstärkt. Daher wird die zunehmende Verlagerung hin zu einer geschlossenen Batteriematerialversorgung die Produktakzeptanz begünstigen.

- Die US-Regierung investiert stark in das Recycling schwarzer Massen, um eine heimische Lieferkette für kritische Mineralien wie Lithium, Kobalt und Nickel aufzubauen. Zu den wichtigsten Initiativen gehören Zuschüsse in Höhe von 3 Milliarden US-Dollar, die das US-Energieministerium (DOE) im September 2024 gewährt, sowie Steuergutschriften für Recyclinganlagen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Mengen an Altbatterien und Produktionsabfällen von Lithium-Ionen-Batterien treiben das Marktwachstum voran

Die Nachfrage nach Schwarzmasse-Recycling wird direkt durch die steigende Batterieverfügbarkeit aus zwei Quellen unterstützt: Altbatterien und Produktionsabfälle aus der Produktion von Lithium-Ionen-Batterien. Mit dem Ausbau neuer Gigafabriken nimmt die Abfallerzeugung zu, während die Menge an Altfahrzeugen mit zunehmender Alterung der frühen Elektrofahrzeugflotten zunimmt. Diese Rohstoffe enthalten wertvolles Lithium, Nickel,Kobaltund Mangan, was eine starke wirtschaftliche Motivation für deren Rückgewinnung und Veredelung zu batterietauglichen Produkten darstellt. Regierungen und OEMs fördern auch das Recycling, um Abfallrisiken zu reduzieren und die Sicherheit kritischer Mineralien zu stärken. Daher werden höhere Batteriemengen während des gesamten Batterielebenszyklus eine hochwertige Wertschöpfungskette schaffen, die von den Herstellern genutzt werden kann, und so das Wachstum des globalen Marktes für das Recycling schwarzer Massen im Prognosezeitraum vorantreiben.

- Nach Angaben der US-amerikanischen Umweltschutzbehörde EPA akzeptieren viele Batterierecycler auch Batteriematerialien als Produktionsschrott zur Verarbeitung, was ein günstiges Umfeld für das Marktwachstum schafft.

MARKTBEGRENZUNGEN

Schwankungen der Rohstoffe und hohe Raffinierungskosten können die Marktexpansion einschränken

Die Qualität der schwarzen Masse variiert je nach Batteriechemie, Lieferant und Vorverarbeitungsmethode, was die Aufbereitung komplexer macht und die Betriebskosten erhöht. Recycler müssen Verunreinigungen wie Aluminium, Kupfer, Fluorverbindungen und Bindemittelrückstände verwalten, um die Reinheitsanforderungen für Batterien zu erfüllen. Darüber hinaus sind für die Logistik und Handhabung schwarzer Massen strenge Sicherheitskontrollen und Genehmigungen erforderlich, was die Kosten und den Zeitaufwand für die Einhaltung erhöht. Die Rentabilität schwankt auch mit den Lithium-, Nickel- und Kobaltpreisen, die sich direkt auf Recycling-Spreads und Vertragsbedingungen auswirken. Zusammen mit diesen Faktoren können energieintensive Recyclingtechnologien die Marktexpansion verlangsamen, selbst wenn die Nachfrage strukturell positiv bleibt.

MARKTCHANCEN

Raffinierung von Batteriequalität und langfristige Abnahmepartnerschaften zur Schaffung lukrativer Möglichkeiten

Eine große Chance liegt in der Skalierung der Raffination von Lithiumcarbonat, Lithiumhydroxid und Nickel-Kobalt-Mangan-Salzen in Batteriequalität, die direkt an Kathodenhersteller geliefert werden können. Automobilhersteller und Batteriehersteller sind zunehmend bereit, langfristige Abnahmeverträge zu unterzeichnen, um die Versorgung mit recyceltem Material sicherzustellen und die Ziele für den recycelten Inhalt zu erreichen. Regionen, die lokale Batterielieferketten aufbauen, schaffen auch Möglichkeiten für neue Recyclingzentren in der Nähe von Gigafabriken, um Logistikrisiken zu reduzieren und den Zugang zu Rohstoffen zu verbessern. Akteure, die kontinuierlich hochreine Ergebnisse, hohe Rückgewinnungsraten und kohlenstoffarme, rückverfolgbare Materialien liefern können, sind in der Lage, höherwertiges Wachstum zu erzielen.

Segmentierungsanalyse

Nach Rohstofftyp

Das Segment Produktions- und Prozessschrott dominiert aufgrund der stabilen Gigafactory-Produktion

Basierend auf der Art des Rohstoffs wird der Markt in Produktions- und Prozessschrott und Altmaterial unterteilt.

Das Segment Produktions- und Prozessschrott hatte im Jahr 2025 den größten globalen Marktanteil beim Recycling schwarzer Massen, unterstützt durch die schnelle Ausweitung vonLithium-Ionen-AkkuHerstellung und durch hohe Abfallerzeugung während der Elektrodenbeschichtung, Zellmontage und Formationsphasen. Dieser Rohstoff ist relevant, da er einfacher zu sichern ist, da er aus organisierten Fabrikkanälen mit klarerer Rückverfolgbarkeit, geringeren Sicherheitsrisiken als gebrauchte Verpackungen und konsistenteren Chemie- und Verunreinigungsprofilen stammt. Dadurch erreichen Recycler in der Regel eine bessere Verarbeitungsstabilität und eine höhere Rückgewinnungseffizienz. Das Segment profitiert auch von der Nähe zu Gigafabriken, was die Logistikkosten senkt und die Rohstoffkontinuität für Raffinerien verbessert.

Es wird erwartet, dass das Altmaterial schnell wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 19,4 % im Prognosezeitraum, was auf die Alterung der Flotten von Elektrofahrzeugen und die zunehmende Zahl von Verbraucher- und Industriebatterien zurückzuführen ist, die in den Ruhestand gehen. Dieser Rohstoff ist strukturell groß und langfristig; Es erfordert eine strengere Handhabung, da Packungen vor der Verarbeitung sicher gesammelt, transportiert, entladen und zerlegt werden müssen. Im Vergleich zu Produktionsabfällen weisen Altbatterien eine größere Variabilität in Bezug auf Chemie, Gesundheitszustand und Kontamination auf, was den Sortier- und Vorbehandlungsaufwand erhöht. Darüber hinaus verbessern politische Unterstützungs- und Herstellerverantwortungsprogramme die Sammelnetzwerke und formalisieren die Abläufe. Automobilhersteller treiben auch das Recycling am Ende des Lebenszyklus voran, um Ziele für den Recyclinganteil zu erreichen und zirkuläre Lieferketten zu stärken.

Durch Chemie

Nickelbasiertes Segment dominiert aufgrund höherer Konjunkturerholung

Basierend auf der Chemie ist der Markt in Nickelbasis (NCM und NCA), Lithiumeisenphosphat (LFP) und andere unterteilt.

Das auf Nickel basierende Segment dominierte im Jahr 2025 den Weltmarkt aufgrund der hohen Rückgewinnungsraten aus NMC- und NCA-Batterien. Diese Chemikalien bieten aufgrund des höheren Nickel- und Kobaltgehalts in der Regel eine bessere Recyclingökonomie, was den Wert pro Tonne schwarzer Masse verbessert und eine stärkere Nachfrage nach raffinierten Nickel-, Kobalt- und Mangansalzen fördert. Auch Recycler priorisieren diese Ströme, sofern verfügbar, da die Einnahmen aus Nickel und Kobalt die Raffinationskosten und das Verunreinigungenmanagement besser decken können. Langfristige Lieferverträge zwischen Recyclern, Automobilherstellern und Kathodenherstellern unterstützen zudem eine stabile Abnahme für Nickel-basierte Rückgewinnungswege.

Lithiumeisenphosphat wächst rasant, da die LFP-Akzeptanz in Elektrofahrzeugen, Zweirädern und stationären Speichern für den Massenmarkt zunimmt. Während die schwarze Masse von LFP im Allgemeinen einen geringeren Wert hat als nickel- und kobaltreiche Ströme, gewinnt sie aufgrund des schieren Volumenwachstums und der Verbesserung der auf Lithium ausgerichteten Gewinnungsstrategien immer mehr an Bedeutung. Recycler investieren in eine bessere Prozesskontrolle, um LFP-spezifische Verunreinigungen zu bewältigen und die Lithiumextraktionsausbeuten zu verbessern, damit die Wirtschaftlichkeit attraktiv bleibt. Dieser Wandel drängt die Branche dazu, skalierbare Raffinationslösungen für LFP-schwere Rohstoffe zu entwickeln, was dem Segment im Prognosezeitraum eine jährliche Wachstumsrate von 13,8 % bescheren wird.

Andere Chemikalien machen einen kleineren, aber stetigen Marktanteil aus, hauptsächlich aus gemischten Rohstoffströmen wie LMO, gemischten Kathoden und unbekannten Chargen aus Unterhaltungselektronik und diversifizierten Recyclingkanälen. Diese Ströme sind schwieriger zu optimieren, da die Zusammensetzung stark variieren kann, was den Sortierbedarf und den Aufwand für die Entfernung von Verunreinigungen erhöht. Auch Erträge und Produktkonsistenz können weniger vorhersehbar sein, was sich auf die Preisgestaltung und das Abnahmevertrauen auswirkt. Trotz dieser Herausforderungen bleibt das Segment für Recycler relevant, die breite Sammelnetze betreiben und gemischte Zuflüsse verarbeiten. Eine verbesserte Vorverarbeitung und bessere Klassifizierungspraktiken werden nach und nach zu stabileren Wiederherstellungsergebnissen führen und dazu beitragen, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % wächst.

Durch wiedergewonnene Materialien

Das Segment Nickel (Ni) dominiert den Markt, da es ein Hauptbestandteil von Batterien ist

Basierend auf den gewonnenen Materialien ist der Markt in Lithium (Li), Nickel (Ni), Kobalt (Co), Kupfer (Cu), Mangan (Mn), Graphit und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nickel (Ni)Das Segment bleibt ein wichtiger Wertpool, da nickelreiche Kathoden häufig in Elektrofahrzeugen mit großer Reichweite und Premium-Batterieplattformen eingesetzt werden. Zurückgewonnenes Nickel wird typischerweise in Nickelzwischenprodukte umgewandelt, die an Vorläuferhersteller geliefert werden können und so Beschaffungsmodelle mit geschlossenem Kreislauf unterstützen. Dieses Segment profitiert, wenn das Ausgangsmaterial höhere Anteile an NMC und NCA enthält, wobei die Nickelkonzentration eine stärkere wirtschaftliche Erholung unterstützt. Recycler mit stabilem Rohstoffzugang und starken Raffinierungskapazitäten sind besser positioniert, um in großem Maßstab eine gleichbleibende Nickelqualität zu liefern, was für die Qualifizierung und langfristige Abnahme wichtig ist. Kontinuierliche Investitionen in inländische Batterielieferketten unterstützen auch die Nachfrage nach Nickelrückgewinnung in Schlüsselregionen.

Das Lithiumsegment ist das am schnellsten wachsende Segment der wiedergewonnenen Materialien und verzeichnete im Prognosezeitraum ein jährliches Wachstum von rund 13,8 %. Es wird zu einem zentralen Schwerpunkt, da Lithiumcarbonat und Lithiumhydroxid für die Kathodenproduktion unerlässlich sind und viele Regionen versuchen, die Versorgung mit kritischen Mineralien zu lokalisieren. Dies wird umso wichtiger, je mehr die LFP-Akzeptanz zunimmt, da LFP kein Nickel oder Kobalt enthält und sich der Umsatzschwerpunkt auf Lithium verlagert. Da die Recyclingmengen aus der Herstellung von Schrott und Altbatterien steigen, skalieren Raffinerien die Extraktion und Reinigung von Lithium, um die Spezifikationen für Batteriequalität zu erfüllen. Starkes Abnahmeinteresse, Ziele für den Recyclinganteil und Anforderungen an eine kohlenstoffarme Beschaffung unterstützen zusätzlich Lithium-fokussierte Kapazitätserweiterungen.

Die Rückgewinnung von Kobalt bleibt beim Recycling von Schwarzmassen wichtig, da Kobalt ein entscheidendes Material zur Stabilisierung von Hochenergiekathoden und zur Unterstützung der Batteriesicherheit und -haltbarkeit ist, insbesondere in nickelbasierten Chemikalien, die für Langstrecken- und Premium-Elektrofahrzeuge verwendet werden. Sein hoher Stückwert hilft Recyclern auch dabei, die Gesamtökonomie der Verwertung zu stärken, wenn kobalthaltige Rohstoffe verfügbar sind. Die Nachfrage wird durch den fortgesetzten Einsatz von NMC- und NCA-Batterien in Leistungsanwendungen und durch die Suche nach einer sicheren und rückverfolgbaren Beschaffung von Batteriematerial in den Lieferketten gestützt. Allerdings wird das Wachstum im Laufe der Zeit durch Trends zur geringeren Kobaltintensität in einigen Kathodenformulierungen und den steigenden Anteil von LFP-Batterien abgeschwächt. Es wird geschätzt, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,9 % wachsen wird.

Regionaler Ausblick auf den Schwarzmassenrecyclingmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Black Mass Recycling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 8,454 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 10,04 Milliarden US-Dollar halten. Die Dominanz der Region wird durch ihre große Produktionsbasis für Lithium-Ionen-Batterien, die hohe Verfügbarkeit von Produktions- und Prozessabfällen sowie die starke nachgelagerte Integration bei Kathodenmaterialien und Raffinierung untermauert. Die Region profitiert außerdem von einer etablierten Sammel- und Verarbeitungsinfrastruktur, die die Rückgewinnungsökonomie verbessert und Recycling mit höherem Durchsatz unterstützt. Der regulatorische Fokus auf Batteriezirkularität und Versorgungssicherheit stärkt die regionale Nachfrage weiter, während kontinuierliche Kapazitätserweiterungen im Bereich Recycling und Batteriematerialien ein nachhaltiges Wachstum unterstützen.

China-Markt für Schwarzmassenrecycling

Es wird geschätzt, dass China im Jahr 2026 einen Umsatz von 9,09 Milliarden US-Dollar erreichen wird, was rund 75 % des weltweiten Umsatzes ausmacht, unterstützt durch das weltweit größte Ökosystem für die Batterieherstellung, eine starke Schrotterzeugung aus Gigafabriken und hochintegrierte Recycling- und Raffinierungslieferketten.

Japanischer Markt für Schwarzmassenrecycling

Japan wird im Jahr 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen, was etwa 2 % des weltweiten Umsatzes entspricht, unterstützt durch etablierte Batterielieferketten, hohe Compliance-Standards und eine zunehmende Fokussierung auf die Inlandsrückgewinnung kritischer GüterBatteriematerialien.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt mit einem Wert von 0,59 Milliarden US-Dollar im Jahr 2025. Das Marktwachstum wird durch die Skalierung der Batterieproduktionskapazität, die wachsende Verfügbarkeit von Produktionsabfällen und die politische Unterstützung für den Aufbau lokalisierter Lieferketten für kritische Mineralien und Batteriematerialien unterstützt. Die Region verstärkt außerdem Recyclinginvestitionen, um einen geschlossenen Beschaffungskreislauf zu unterstützen und den Nachhaltigkeits- und Rückverfolgbarkeitsanforderungen von Automobil- und Batterieherstellern gerecht zu werden.

US-amerikanischer Black-Mass-Recycling-Markt

Es wird erwartet, dass der US-Markt im Jahr 2026 ein Volumen von 0,67 Milliarden US-Dollar erreichen wird, was rund 5 % des weltweiten Umsatzes ausmacht, angetrieben durch die Erweiterung von Batteriefabriken, die Verfügbarkeit von Schrott durch den Ausbau neuer Kapazitäten und die zunehmende Konzentration auf lokale Raffinierung und Recycling.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 15,7 % wachsen. Die Region erreichte im Jahr 2025 einen Wert von 1,04 Milliarden US-Dollar. Der Fokus auf die Rückgewinnung kritischer Mineralien im Inland und nachhaltige Batterielieferketten unterstützt weiterhin den Ausbau der Recyclingkapazitäten und langfristige Abnahmeaktivitäten. Weiteres Wachstum wird durch die steigende Produktion von Elektrofahrzeugen, steigende Batterieinvestitionen und einen starken regulatorischen Vorstoß für Recycling, Rückverfolgbarkeit und zirkuläre Materialbeschaffung unterstützt.

Deutschland Markt für Schwarzmassenrecycling

Der deutsche Markt dürfte im Jahr 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, was etwa 2 % des weltweiten Umsatzes entspricht. Das Wachstum wird durch die große und zunehmend elektrifizierte Fahrzeugproduktionsbasis in Deutschland unterstützt, die die Batterieproduktionsaktivität und die Verfügbarkeit von Produktionsschrott für Recycler strukturell erhöht. VDA-Daten verdeutlichen Rekordmeilensteine bei der Produktion von Elektrofahrzeugen in Deutschland und unterstreichen den Umfang des vorgelagerten Batterie- und Komponentendurchsatzes, der das Recyclingvolumen ankurbelt.

Belgischer Schwarzmassen-Recyclingmarkt

Der belgische Markt wird im Jahr 2026 voraussichtlich 0,22 Milliarden US-Dollar erreichen, was etwa etwa 2 % des weltweiten Umsatzes ausmacht. Das Land profitiert von etablierten Industriekapazitäten, angeführt von Umicores Hoboken-Komplex, der große Materialmengen verarbeitet und über spezielle Kapazitäten für die Behandlung von Lithium-Ionen-Batterien und Produktionsabfällen verfügt, wodurch Belgiens Position auf dem europäischen Markt gestärkt wird.

Rest der Welt

Für den Rest der Welt wird im Prognosezeitraum ein moderates Wachstum erwartet, wobei der Markt im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt wird. In Lateinamerika ist die Recyclingaktivität zunehmend mit importintensiven Elektrofahrzeugflotten und Abfallströmen der Unterhaltungselektronik verbunden, wo organisierte Rücknahmen und von Herstellern geleitete Sammelprogramme die Rohstoffverfügbarkeit im Laufe der Zeit verbessern. Im Nahen Osten und in Afrika entwickelt sich die Nachfrage noch. Momentum wird durch groß angelegte erneuerbare Energie- und Netzprojekte unterstützt, die den Einsatz stationärer Speicher erhöhen, was sich in künftigen End-of-Life-Batterieströmen niederschlagen wird. Insgesamt befindet sich die Region noch in einem frühen Stadium, wobei das Wachstum an Regulierung, eine erweiterte formelle Sammlung und Partnerschaften gebunden ist, die eine stabile Versorgung globaler Raffinerien mit schwarzer Masse ermöglichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Zugang zu Rohstoffen und die Fähigkeit zur Raffinierung in Batteriequalität bestimmen die Wettbewerbsstärke

Der Markt für das Recycling von Schwarzmassen wird von spezialisierten Batterierecyclern und Batteriematerialunternehmen geprägt, die sich einen konsistenten Rohstoff aus Alt- und Produktionsschrott-Lithium-Ionen-Batterien sichern und Schwarzmasse in batterietaugliche Produkte umwandeln können. Zu den Hauptakteuren zählen American Battery Technology Co. (ABTC), BASF SE, TENOVA, Umicore und Wistron Corporation, die ihre Positionen durch integrierte Verarbeitungskapazitäten, den Ausbau von Recyclingnetzwerken und langfristige Abnahmebeziehungen mit Partnern in der Batterielieferkette stärken. Darüber hinaus wird die Wettbewerbspositionierung vor allem durch langfristige Sammel- und Lieferverträge mit Automobilherstellern, Zellherstellern und Gigafabriken vorangetrieben. Hohe Rückgewinnungsraten bei Lithium, Nickel, Kobalt und Mangan sowie die Fähigkeit, strenge Reinheits- und Rückverfolgbarkeitsanforderungen für nachgelagerte Kathoden- und Vorläuferkunden zu erfüllen, werden den Wettbewerbern einen Wettbewerbsvorteil verschaffen.

LISTE DER WICHTIGSTEN SCHWARZE MASSENRECYCLINGUNTERNEHMEN IM PROFIL

- American Battery Technology Co. (ABTC)(UNS.)

- Atomspur(Tschechische Republik)

- BASF SE(Deutschland)

- Cirba Solutions (USA)

- Cylib (Deutschland)

- Dainen-Materialien(Japan)

- RecycLiCo (Kanada)

- TENOVA(Italien)

- Umicore (Belgien)

- WISTRON Corporation (Taiwan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Ascend Elements produzierte an seinem Standort in Covington, Georgia, erfolgreich 99 % reines recyceltes Lithiumcarbonat aus schwarzer Masse, demonstrierte damit die Fähigkeit zur Lithiumrückgewinnung in Batteriequalität und unterstützte die lokale Versorgung kritischer Mineralien in den USA und Europa.

- September 2025:Blue Whale Materials hat seine Basislinie für schwarze Massen in Bartlesville, Oklahoma, in Betrieb genommen. Das Ziel ist eine Massenproduktion von 14 Kilotonnen pro Jahr und die Weiterentwicklung von Expansionsplänen, die durch Mittel des US-Energieministeriums in Höhe von über 55 Millionen US-Dollar zur Skalierung der Verarbeitungskapazität unterstützt werden.

- August 2025:Princeton NuEnergy hat in Chester, South Carolina, eine Anlage im kommerziellen Maßstab eröffnet, um fortschrittliche schwarze Masse und Batteriequalität herzustellenKathodenmaterialienDies unterstreicht den Wandel hin zu einer inländischen Recyclinginfrastruktur, die sowohl NCM- als auch LFP-gebundene Ströme verarbeiten kann.

- Juni 2025:BASF hat den kommerziellen Betrieb ihrer Schwarzmassenanlage in Schwarzheide, Deutschland, mit einer Verarbeitungskapazität von 15 Kilotonnen ausgedienter Lithium-Ionen-Batterien und Produktionsschrott pro Jahr aufgenommen. Das Start-up stärkt Europas Versorgungsbasis für schwarze Masse und unterstützt die lokale Rückgewinnung von Lithium, Nickel, Kobalt und Mangan für Batteriematerialien.

- April 2025:American Battery Technology Co. (ABTC), ein in Nevada ansässiger Hersteller und Recycler von Batteriematerialien, hat seine Produktionskapazität für recyceltes Material in seiner Recyclinganlage für Lithium-Ionen-Batterien (LIB) im kommerziellen Maßstab verdoppelt.

- August 2024:Cirba Solutions hat seine Massenproduktionsanlage für Schwarze in Lancaster, Ohio, offiziell erweitert, mit Unterstützung aus Bundesmitteln des Bipartisan Infrastructure Law (BIL). Cirba Solutions hat zwei Verarbeitungslinien hinzugefügt, die jährlich 20 Kilotonnen schwarze Masse produzieren können.

BERICHTSBEREICH

Die globale Marktanalyse für das Recycling schwarzer Massen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,5 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Rohstofftyp, Chemie, zurückgewonnenen Materialien und Region |

| Nach Rohstofftyp |

|

| Durch Chemie |

|

| Durch wiedergewonnene Materialien |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 10,18 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 29,02 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 8,45 Milliarden US-Dollar.

Mit einer CAGR von 11,5 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Bei den wiedergewonnenen Materialien ist das Segment Nickel (Ni) marktführend.

Wachsende Mengen an Altbatterien und Produktionsabfällen von Lithium-Ionen-Batterien sind die Schlüsselfaktoren für das Marktwachstum.

Entegris, FUJIFILM Corporation, AGC Inc., Resonac Holdings und 3M sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die zunehmende Verlagerung hin zu einer geschlossenen Batteriematerialversorgung wird die Produktakzeptanz begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf