Marktgröße, Anteil und Branchenanalyse für Sekundärbatterien, nach Batterietyp (Lithium-Ionen-Batterie, {Lithium-Eisenphosphat, Lithium-Nickel-Mangan-Kobalt, Lithium-Nickel-Kobalt-Aluminium, Lithiumtitanat und andere), Blei-Säure-Batterie {Flutblei-Säure-Batterie, ventilgeregelte Blei-Säure-Batterie (VRLA)}, Nickel-basierte Batterie, Natrium-Ionen-Batterie und andere), nach Endbenutzer (Elektrofahrzeuge {Pkw-Elektrofahrzeuge, kommerzielle Elektrofahrzeuge usw.). Andere}, Unterhaltungselektronik {Smartphones, Laptops und Tablets, Wearables und andere}, Energiespeichersystem, Industrie und ander

Überblick über den Sekundärbatteriemarkt

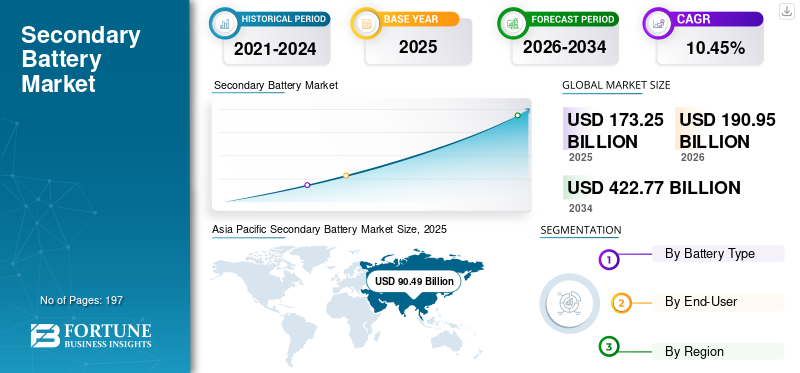

Die Marktgröße für Sekundärbatterien wurde im Jahr 2025 auf 173,25 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 190,95 Milliarden US-Dollar im Jahr 2026 auf 422,77 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,45 % aufweisen.Der asiatisch-pazifische Raum dominierte den Sekundärbatteriemarkt mit einem Marktanteil von 52,23 % im Jahr 2025.

Eine Sekundärbatterie ist ein elektrochemischer Energiespeicher, der durch reversible chemische Reaktionen mehrfach aufgeladen und wiederverwendet werden kann. Der Markt ist zu einem entscheidenden Bestandteil des globalen Energie- und Elektrifizierungsökosystems geworden, angetrieben durch die zunehmende Einführung wiederaufladbarer Energiespeichertechnologien in verschiedenen Branchen. Sekundärbatterien bieten eine hohe Energiedichte, längere Lebensdauer und einen verbesserten Wirkungsgrad und eignen sich daher für moderne Anwendungen, die zuverlässige, nachhaltige Stromquellen erfordern.

Die Nachfrage nach Sekundärbatterien wächst aufgrund mehrerer struktureller Veränderungen im weltweiten Energieverbrauch und der Einführung von Technologien rasant. Einer der Haupttreiber ist die beschleunigte Einführung vonElektrofahrzeuge, da Regierungen und Automobilhersteller weltweit darauf drängen, den CO2-Ausstoß zu reduzieren und Fahrzeuge mit Verbrennungsmotor aus dem Verkehr zu ziehen. Darüber hinaus hat die zunehmende Verbreitung erneuerbarer Energiequellen wie Sonne und Wind einen starken Bedarf an effizienten Energiespeicherlösungen geschaffen, um Schwankungen zu bewältigen und die Netzstabilität aufrechtzuerhalten.

Der Markt ist mäßig fragmentiert und umfasst mehrere große globale Hersteller sowie zahlreiche regionale und spezialisierte Batteriehersteller. Große Player wie Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, BYD Company Ltd. und Tesla machen einen erheblichen Anteil der weltweiten Produktionskapazität aus, insbesondere für Lithium-Ionen-Batterien, die in Elektrofahrzeugen und Energiespeichersystemen verwendet werden. Um ihre Marktposition zu stärken, konzentrieren sich führende Unternehmen auf Kapazitätserweiterungen, strategische Partnerschaften mit Automobil-OEMs, vertikale Integration von Rohstoffen und die Entwicklung von Batteriechemien der nächsten Generation.

Beispielsweise kündigte CATL im Juni 2025 Pläne zur Ausweitung seiner Batteriewechsel- und Recyclingtechnologie auf Europa an, mit dem Ziel, große Netzwerke von Batteriewechselstationen aufzubauen und mit europäischen Automobilherstellern zusammenzuarbeiten, um die Kosten für Elektrofahrzeuge zu senken und das Batterielebenszyklusmanagement zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Sekundärbatterien

Die zunehmende Einführung von Elektrofahrzeugen ist ein aufstrebender Markttrend

Die zunehmende Verbreitung von Elektrofahrzeugen führt zu einem erheblichen Wachstum des Marktes für Sekundärbatterien, da Elektrofahrzeuge in hohem Maße auf wiederaufladbare Batterien als primäre Energiequelle angewiesen sind. Sekundärbatterien, insbesondere Lithium-Ionen-Batterien, bieten eine hohe Energiedichte, einen längeren Lebenszyklus und eine effiziente Energiespeicherung, wodurch sie für Anwendungen in der Elektromobilität geeignet sind. Da Regierungen weltweit strenge Emissionsvorschriften einführen und Anreize für die Einführung von Elektrofahrzeugen schaffen, weiten Automobilhersteller ihre Produktion rasch aus. Darüber hinaus sind insbesondere Elektrofahrzeuge auf wiederaufladbare Batterien angewiesenLithium-Ionen-Batterien, als ihre primäre Energiequelle, wodurch das Marktwachstum neu gestaltet wird.

- Im März 2026 kündigte BYD, ein chinesischer Hersteller von Elektrofahrzeugen, seine neue Blade Battery 2.0-Technologie an. Mit Blade Battery 2.0 kann ein Elektrofahrzeug mit einem Power-up-Ladegerät in nur fünf Minuten von 10 % auf 70 % aufgeladen werden. Diese Verbesserung der Ladegeschwindigkeit und Energiedichte erhöht auch die Sicherheit dieser Batterietypen und zeigt die vielen Innovationen, die bei wiederaufladbaren Batterien für Elektrofahrzeuge im Gange sind.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Unterhaltungselektronik treibt das Marktwachstum voran

Die steigende Nachfrage nach Unterhaltungselektronik wie Smartphones, Laptops, Tablets, Smartwatches, kabellosen Ohrhörern und anderen tragbaren Geräten treibt das Marktwachstum voran. Aufgrund ihrer hohen Energiedichte, ihres leichten Designs und ihrer langen Lebensdauer sind diese Geräte stark auf wiederaufladbare Batterien angewiesen, insbesondere auf Lithium-Ionen- und Lithium-Polymer-Batterien.

Im Oktober 2025 stellte Toshiba fortschrittliche SCiB-Lithium-Ionen-Batterietechnologien vor, die aufgrund ihrer schnellen Aufladung, langen Lebensdauer und erhöhten Sicherheit zunehmend in tragbaren elektronischen Geräten und kompakten Stromversorgungssystemen eingesetzt werden. Diese wiederaufladbaren Batterien unterstützen Anwendungen in der Unterhaltungselektronik, wie etwa tragbare Geräte, intelligente Geräte und kompakte Energiespeichereinheiten, und bieten eine höhere Effizienz und längere Lebensdauer als herkömmliche Batterietechnologien.

MARKTBEGRENZUNGEN

Hohe Kosten für fortschrittliche Batterietechnologien behindern die Marktexpansion

Die höheren Kosten fortschrittlicher Batterietechnologien, insbesondere Lithium-Ionen-, Festkörper- und andere wiederaufladbare Batterien der nächsten Generation, bremsen das Marktwachstum. Diese Batterien erfordern teure Rohstoffe wie Lithium, Kobalt, Nickel und Seltenerdelemente sowie komplexe und fortschrittliche HerstellungsverfahrenBatteriemanagementsysteme. Darüber hinaus erhöhen erhebliche Investitionen in Forschung und Entwicklung, Sicherheitssysteme und Produktionsanlagen die Gesamtkosten der Batterieproduktion weiter.

MARKTCHANCEN

Technologische Fortschritte in der Batterietechnologie bieten lukrative Marktchancen

Fortschritte in der Batterietechnologie bieten Marktchancen durch verbesserte Leistung, Effizienz und Sicherheit. Innovationen wie Lithium-Ionen-Batterien mit hoher Energiedichte, Festkörperbatterien und Natrium-Ionen-Batterien ermöglichen eine längere Batterielebensdauer, schnelleres Laden und eine höhere Zuverlässigkeit. Durch diese Verbesserungen eignen sich Sekundärbatterien besser für ein breites Anwendungsspektrum, darunter Elektrofahrzeuge, Speichersysteme für erneuerbare Energien, Unterhaltungselektronik und Industrieanlagen.

Im April 2024 stellte CATL die weltweit erste LFP-Batterie vor, die eine Reichweite von über 1.000 km erreichen und bei 4 °C aufgeladen werden kann: die Shenxing PLUS. Weniger als acht Monate nach der Einführung des superschnell aufladbaren Batteriemodells Shenxing (im August 2023) hat CATL die Grenzen der LFP-Batterietechnologie weiter erweitert und damit eine neue Ära des Branchenwandels hin zu effizienteren, schnell aufladbaren LFP-Batterien eingeläutet.

HERAUSFORDERUNGEN DES MARKTES

Hohe Rohstoffkosten stellen eine Herausforderung für das Marktwachstum dar

Die hohen Rohstoffkosten sind ein wesentlicher Faktor, der das Wachstum des Marktes hemmt. Wiederaufladbare Batterien, insbesondere Lithium-Ionen-Batterien, erfordern kritische Materialien wie Lithium, Kobalt, Nickel und Graphit, die oft teuer sind und Preisschwankungen unterliegen. Die begrenzte Verfügbarkeit dieser Materialien und die steigende weltweite Nachfrage aus Branchen wie Elektrofahrzeugen, Unterhaltungselektronik und Energiespeichersystemen können die Kosten weiter in die Höhe treiben.

Segmentierungsanalyse

Nach Batterietyp

Lithium-Ionen-Batterien dominieren aufgrund ihrer hohen Energiedichte und längeren Lebensdauer den Markt

Basierend auf dem Batterietyp ist der Markt in Lithium-Ionen-Batterien (Li-Ionen-Batterien) unterteilt.Blei-Säure-Batterie,Akkus auf Nickelbasis (NiMH und Ni-Cd), Natrium-Ionen-Akkus und andere.

Lithium-Ionen-Batterien stellen weltweit das größte Segment dar, angetrieben durch ihre hohe Energiedichte, längere Lebensdauer, leichte Bauweise und überlegene Lade-Entlade-Effizienz im Vergleich zu herkömmlichen wiederaufladbaren Batterien. Der weit verbreitete Einsatz von Lithium-Ionen-Batterien in Elektrofahrzeugen, Unterhaltungselektronik, Energiespeichersystemen und tragbaren Geräten hat ihre Marktposition erheblich gestärkt. Die rasche Elektrifizierung des Transportsektors und der groß angelegte Einsatz erneuerbarer Energiespeicher beschleunigen die Nachfrage nach Lithium-Ionen-Batterien weiter.

Natriumionenbatterien werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,39 % wachsen. Aufkommende Technologien wie Natrium-Ionen-Batterien erregen Aufmerksamkeit als kostengünstige und ressourceneffiziente Alternativen zu Lithium-Ionen-Batterien, insbesondere für die Energiespeicherung im Netzmaßstab und für Elektrofahrzeuge der Einstiegsklasse. Natriumionenbatterien bieten Vorteile wie eine reichliche Verfügbarkeit von Rohstoffen, eine verbesserte thermische Stabilität und niedrigere Produktionskosten, die dazu beitragen könnten, Lieferengpässe bei Lithium, Kobalt und Nickel zu beheben.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die steigende Nachfrage nach wiederaufladbaren Batterien treibt die Dominanz im Unterhaltungselektroniksegment voran

Basierend auf dem Endbenutzer ist der Markt in Elektrofahrzeuge (EVs), Unterhaltungselektronik, Energiespeichersysteme (ESS), industrielle Anwendungen und andere unterteilt.

Unterhaltungselektronik stellt derzeit das größte Endverbrauchersegment dar, vor allem aufgrund der weit verbreiteten Verwendung von wiederaufladbaren Batterien in Geräten wieSmartphones, Laptops, Tablets, tragbare Geräte, Kameras und andere tragbare Elektronikgeräte. Die hohe weltweite Verbreitung intelligenter Geräte, verbunden mit häufigen Produktaustauschzyklen und kontinuierlichen technologischen Upgrades, sorgt für eine starke Nachfrage nach Sekundärbatterien in diesem Segment. Aufgrund ihrer hohen Energiedichte, ihres leichten Designs und ihrer langen Lebensdauer dominieren Lithium-Ionen-Batterien Anwendungen in der Unterhaltungselektronik. Sie eignen sich daher ideal für kompakte elektronische Geräte, die zuverlässige und langlebige Energie benötigen.

Elektrofahrzeuge stellen mit einem CAGR von 13,64 % im Prognosezeitraum das am schnellsten wachsende Segment dar. Dies wird durch den globalen Wandel hin zur Fahrzeugelektrifizierung und Dekarbonisierung des Transportsektors vorangetrieben. Regierungen auf der ganzen Welt führen strengere Emissionsvorschriften sowie Anreize und Subventionen ein, um die Einführung von Elektrofahrzeugen zu fördern, während Automobilhersteller ihr Portfolio an Elektrofahrzeugen erheblich erweitern.

Regionaler Ausblick auf den Sekundärbatteriemarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik dominierte den Weltmarkt mit einem Umsatz von 90,49 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 101,07 Milliarden US-Dollar im Jahr 2026 erreichen. Das Wachstum der Region wird in erster Linie durch ihre Position als globales Produktionszentrum für Batterien und elektronische Komponenten sowie durch das Vorhandensein gut etablierter Lieferketten für Lithium, Nickel und andere Schlüsselmaterialien unterstützt. Darüber hinaus profitiert die Region von einer hohen Produktion vonUnterhaltungselektronik, wachsende Industriebasis und starke politische Unterstützung für die inländische Batterieherstellung und den Einsatz von Energiespeichern. Länder wie China, Japan und Südkorea sind weiterhin führend bei technologischen Innovationen und großen Batterieproduktionskapazitäten.

Chinas Sekundärbatteriemarkt

Im Jahr 2025 erreichte der chinesische Markt 50,31 Milliarden US-Dollar. Chinas Markt wird durch seine Dominanz bei der Batterieproduktionskapazität, die starke Inlandsnachfrage nach elektronischen Geräten und den groß angelegten Einsatz von Energiespeichersystemen angetrieben. Das Land profitiert außerdem von integrierten Lieferketten und einer staatlich unterstützten Industriepolitik, die Batterieinnovation und -produktion unterstützt.

- Im März 2026 brachte BYD die neue Blade-Batterie der zweiten Generation mit FLASH-Ladetechnologie auf den Markt. Dies markiert BYDs Batterie- und Schnellladelösung der zweiten Generation, die laut BYD das schnellste Laden von Elektrofahrzeugen weltweit ermöglicht. Es stellt die bedeutendste Batterieentwicklung von BYD seit der Einführung der ursprünglichen Blade-Batterie im Jahr 2020 dar. Die Ankündigung erfolgte am Hauptsitz von BYD in Shenzhen, China.

Indischer Sekundärbatteriemarkt

Der indische Markt belief sich im Jahr 2025 auf 12,72 Milliarden US-Dollar und machte etwa 7,34 % des Weltmarktes aus. Der Markt wächst aufgrund der wachsenden Nachfrage nach Unterhaltungselektronik, der schnellen Digitalisierung und zunehmenden Investitionen in die Infrastruktur für erneuerbare Energien. Regierungsinitiativen wie das Production Linked Incentive (PLI)-Programm fördern die lokale Batterieherstellung und gleichzeitig den Ausbau vonTelekommunikationund die Dateninfrastruktur unterstützt die Nachfrage nach zuverlässigen Energiespeicherlösungen weiter.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 31,45 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 34,21 Milliarden US-Dollar erreichen. Nordamerika verzeichnet ein stetiges Wachstum, unterstützt durch steigende Investitionen in die heimische Batterieherstellung, den Ausbau von Energiespeicherprojekten im Netzmaßstab und einen zunehmenden Fokus auf Energiesicherheit. Die Region profitiert auch von politischen Maßnahmen zur Stärkung lokaler Lieferketten und zur Verringerung der Abhängigkeit von Importen sowie von der wachsenden Nachfrage aus Rechenzentren, industrieller Automatisierung und Notstromanwendungen.

US-Sekundärbatteriemarkt

Der US-Markt wurde im Jahr 2025 auf 28,24 Milliarden US-Dollar geschätzt. Der US-Markt wächst aufgrund der zunehmenden Einführung von Elektrofahrzeugen, der Erweiterung der Batterieproduktionsanlagen und der steigenden Nachfrage nach Energiespeichersystemen fürerneuerbare Energieund Regierungsinitiativen zur Unterstützung sauberer Energie und der heimischen Batterieproduktion.

Europa

Auf die Region Europa entfielen im Jahr 2025 37,52 Milliarden US-Dollar und es wird erwartet, dass sie im Jahr 2026 40,87 Milliarden US-Dollar erreichen wird. Der Markt wird durch strenge Umweltvorschriften, eine starke Betonung der Nachhaltigkeit und zunehmende Investitionen in die Integration erneuerbarer Energien angetrieben. Die Region konzentriert sich auf den Aufbau einer lokalisierten Batterie-Wertschöpfungskette, unterstützt durch Förderprogramme und regulatorische Rahmenbedingungen, die darauf abzielen, die Abhängigkeit von Importen zu verringern. Darüber hinaus tragen das Wachstum stationärer Energiespeichersysteme und die industrielle Elektrifizierung zu einer steigenden Batterienachfrage bei.

Britischer Sekundärbatteriemarkt

Der britische Markt belief sich im Jahr 2025 auf 6,76 Milliarden US-Dollar, was 3,9 % des Weltmarktes entspricht. Der britische Markt wächst aufgrund des Ausbaus der Kapazitäten für erneuerbare Energien, des zunehmenden Einsatzes von Energiespeichersystemen für Privathaushalte und Gewerbe sowie staatlicher Initiativen zur Unterstützung kohlenstoffarmer Technologien. Investitionen in Batterieinnovation und Netzmodernisierung.

Deutschlands Sekundärbatteriemarkt

Der deutsche Markt lag im Jahr 2025 bei 8,24 Milliarden US-Dollar. Der Markt wächst aufgrund der starken Expansion der Elektrofahrzeugindustrie und steigender Investitionen inBatterieProduktion und unterstützende Regierungsrichtlinien, die saubere Energie und Elektrifizierung fördern. Deutschland ist die Heimat großer Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz, die die Produktion von Elektrofahrzeugen rasant steigern und damit die Nachfrage nach wiederaufladbaren Batterien steigern.

Lateinamerika und Naher Osten, Afrika

Auf Lateinamerika, den Nahen Osten und Afrika entfielen im Jahr 2025 8,40 Milliarden US-Dollar bzw. 5,39 Milliarden US-Dollar. Der lateinamerikanische Markt entwickelt sich stetig, angetrieben durch den zunehmenden Einsatz erneuerbarer Energieprojekte, den steigenden Bedarf an Netzzuverlässigkeit und steigende Investitionen in Bergbau- und ressourcenbasierte Industrien. Auch Länder wie Chile, Argentinien und Brasilien sind aufgrund ihrer Fülle an Lithiumressourcen wichtig, die das regionale Batterieökosystem unterstützen. Darüber hinaus trägt der Ausbau netzunabhängiger und ländlicher Elektrifizierungsprojekte zu einer erhöhten Nachfrage nach Batteriespeicherlösungen bei.

Der Markt im Nahen Osten und in Afrika wächst aufgrund der zunehmenden Einführung erneuerbarer Energieprojekte und der steigenden Nachfrage nachEnergiespeichersystemeund Ausbau der Telekommunikationsinfrastruktur.

GCC-Sekundärbatteriemarkt

Der GCC-Markt lag im Jahr 2025 bei 2,53 Milliarden US-Dollar. Die GCC-Region leistet einen wichtigen Beitrag, unterstützt durch umfangreiche Investitionen in Projekte für erneuerbare Energien, Smart-City-Entwicklungen und die wachsende Nachfrage nach unterbrechungsfreier Stromversorgung in allen kommerziellen und industriellen Sektoren. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate konzentrieren sich auf Initiativen zur Energiewende und Netzmodernisierung, was die Einführung fortschrittlicher Batterietechnologien vorantreibt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure investieren in fortschrittliche Sekundärbatterietechnologien und erweitern die Produktionskapazität, um den Wettbewerb aufrechtzuerhalten

Anbieter von Sekundärbatterien unternehmen verschiedene Entwicklungen, um das Marktwachstum zu unterstützen, indem sie sich auf technologische Innovation, Produktionserweiterung und strategische Partnerschaften konzentrieren. Große Batteriehersteller wie CATL, LG Energy Solution, Panasonic und Samsung SDI investieren stark in fortschrittliche Batterietechnologien, darunter Festkörperbatterien, Natriumionenbatterien und Batterien mit hoher EnergiedichteLithium-Ionen-Akkus, um Leistung, Sicherheit und Ladegeschwindigkeit zu verbessern.

Im Dezember 2025 investierte die IFC (International Finance Corporation) rund 50 Millionen US-Dollar ihrer Mittel, um den Bau von Indiens erstem integrierten Batteriematerialwerk (GFCL EV Products) in Gujarat zu unterstützen. Diese Anlage wird wichtige Batteriematerialien produzieren, die üblicherweise in Elektrofahrzeugen und Energiespeicherlösungen verwendet werden, und so die globale Lieferkette für Sekundärbatterien unterstützen.

LISTE DER VORGESTELLTEN SEKUNDÄRBATTERIEUNTERNEHMEN

- CATL (China)

- LG Energy Solution Ltd. (Südkorea)

- Panasonic Holdings Corporation (Japan)

- Samsung SDI Co., Ltd. (Südkorea)

- BYD Company Ltd. (China)

- SK On Co., Ltd. (Südkorea)

- Saft Groupe S.A. (TotalEnergies) (Frankreich)

- GS Yuasa Corporation(Japan)

- Exide Industries Ltd.(Indien)

- Toshiba Corporation(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:SAMSUNG SDI gab bekannt, dass es mit dem führenden koreanischen Automobilhersteller KG Mobility (KGM) ein Memorandum of Understanding (MOU) unterzeichnet hat, um gemeinsam Batteriepack-Technologien der nächsten Generation für Elektrofahrzeuge zu entwickeln. SAMSUNG SDI gab heute bekannt, dass es mit dem führenden koreanischen Automobilhersteller KG Mobility (KGM) ein Memorandum of Understanding (MOU) unterzeichnet hat, um gemeinsam Batteriepack-Technologien der nächsten Generation für Elektrofahrzeuge zu entwickeln.

- August 2025:Die Toshiba Corporation und das Batterietechnologie-Startup Naturenix Inc. treiben ihr Demonstrationsprojekt für Sekundärbatterie-Abonnements für elektrische Motorradtaxis in Bangkok, Thailand, voran. Die Unternehmen erweitern den Umfang des Programms und stellen auf ein kostenpflichtiges Abonnementmodell für die Batterienutzung um. Als Teil der nächsten Phase hat die Produktion von Sekundärbatteriepaketen und zugehörigen Komponenten bereits begonnen, um die Initiative zu unterstützen. Die neue Demonstrationsphase soll von Dezember 2025 bis März 2026 laufen und soll die Einführung von fördernwiederaufladbarer AkkuLösungen für die Elektromobilität in der Region.

- Juli 2025:Panasonic Energy Co., Ltd., Teil der Panasonic-Gruppe, gab die offizielle Eröffnung seiner neuen Produktionsanlage für zylindrische Lithium-Ionen-Sekundärbatterien für Elektrofahrzeuge in De Soto, in der Nähe von Kansas City, Missouri, bekannt. Dies ist eine der größten Produktionsstätten für Automobil-Sekundärbatterien in Nordamerika. Zu diesem Zeitpunkt hat das Unternehmen mit der Massenproduktion von 2170 zylindrischen Lithium-Ionen-Sekundärbatteriezellen in seinem zweiten nordamerikanischen Werk, der Kansas Factory, begonnen. Diese Fabrik soll über eine jährliche Produktionskapazität von etwa 32 GWh verfügen, um der gestiegenen Nachfrage nach Sekundärbatterien für Elektrofahrzeuge gerecht zu werden.

- Juni 2025:Safran Electrical & Power, ein weltweit führender Anbieter elektrischer Flugzeugsysteme, und Saft, eine Tochtergesellschaft von TotalEnergies, die fortschrittliche Sekundärbatterien für eine Vielzahl von Industriezweigen, einschließlich der Luft- und Raumfahrt, entwickelt, haben eine exklusive Partnerschaft zur Entwicklung eines Hochspannungs-Sekundärbatteriesystems für die Luftfahrt unterzeichnet und damit den Weg für die nächste Generation von Flugzeugen geebnet.

- Mai 2023:Honda Motor Co., Ltd. und GS Yuasa arbeiten gemeinsam an der Entwicklung der nächsten Generation von Lithium-Ionen-Batterien für Elektrofahrzeuge. Ziel dieser Partnerschaft ist es, die Batterieleistung, Sicherheit und Energiedichte beim Übergang zu verbessernElektromobilität. Der Schwerpunkt der Zusammenarbeit liegt auf der Verbesserung der Batterieleistung, -sicherheit und -energiedichte, um so Sekundärbatterietechnologien voranzutreiben und den Übergang zur Elektromobilität zu beschleunigen.

BERICHTSBEREICH

Die globale Marktanalyse für Sekundärbatterien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,45 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Batterietyp, Endbenutzer und Region |

| Nach Batterietyp |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 173,25 Milliarden US-Dollar und wird bis 2034 voraussichtlich 422,77 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 10,45 % aufweisen wird.

Das Segment der Unterhaltungselektronik war hinsichtlich der Endverbraucher marktführend.

Steigende Nachfrage nach Unterhaltungselektronik treibt das Marktwachstum voran.

CATL, LG Energy Solution Ltd., BYD Company Ltd. und andere Unternehmen gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hielt den größten Marktanteil.

Technologische Fortschritte bei Batterien begünstigen die Produktakzeptanz.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 197

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf