Semaglutid-Marktgröße, Anteil und Branchenanalyse, nach Produkt (Ozempic, Rybelsus, Wegovy und andere), nach Krankheitsindikation (Typ-2-Diabetes mellitus, chronisches Gewichtsmanagement/Fettleibigkeit, kardiometabolisches Risikomanagement und andere), nach Verabreichungsweg (subkutan {vorgefüllte Mehrfachdosis-Pens und vorgefüllte Einzeldosis-Pens} und oral), nach Typ (Marken- und Generika/Nicht-Originalpräparat), nach Alter (Kinder und Erwachsene), nach Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken, Spezialapotheken und andere) und regionale Prognose, 2026–20

Semaglutid-Marktgröße und Zukunftsaussichten

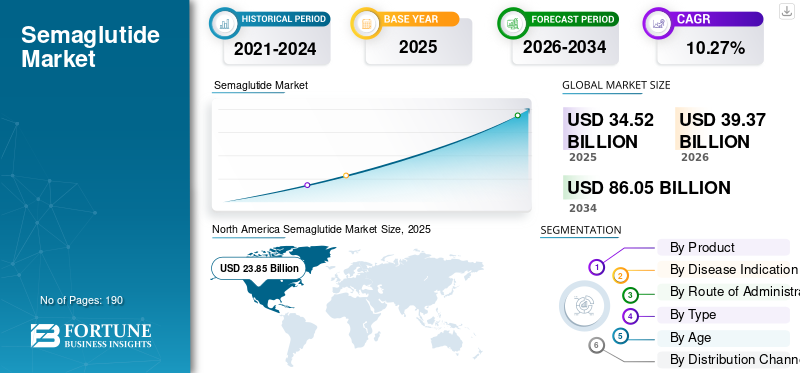

Die globale Semaglutid-Marktgröße wurde im Jahr 2025 auf 34,52 Milliarden US-Dollar geschätzt und wird voraussichtlich von 39,37 Milliarden US-Dollar im Jahr 2026 auf 86,05 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,27 % im Prognosezeitraum entspricht. Nordamerika dominierte den Semaglutid-Markt mit einem Marktanteil von 69,09 % im Jahr 2025. Das weltweite Wachstum der Semaglutid-Branche wird durch die steigende Prävalenz von Fettleibigkeit, die Einführung von GLP-1-Therapien und die Ausweitung behördlicher Zulassungen vorangetrieben.

Auf Semaglutid basierende Therapien gewinnen zunehmend an Akzeptanz, da sie zur Verbesserung der Blutzuckerkontrolle beitragen, die Gewichtsreduktion unterstützen und bei breiteren Patientengruppen eingesetzt werden. Da das klinische Vertrauen zunimmt und Unternehmen den Zugang, das Angebot und die Produktformate erweitern, wird erwartet, dass der Markt in den wichtigsten Regionen ein nachhaltiges Wachstum verzeichnen wird.

Der Weltmarkt wird in den kommenden Jahren voraussichtlich stark wachsen, angetrieben durch die zunehmende Belastung durch Fettleibigkeit, die Prävalenz von Typ-2-Diabetes und die steigende Nachfrage nach einer wirksamen langfristigen Behandlung von Stoffwechselerkrankungen. Darüber hinaus unterstützen kontinuierliche Investitionen in und die Verlängerung des Lebenszyklus von Semaglutid-Produkten sowie strategische Kooperationen zwischen Schlüsselunternehmen die allgemeine Marktexpansion.

- Beispielsweise arbeitete Novo Nordisk im März 2026 mit Hims, Inc. im Rahmen einer neuen Strategie für Behandlungen zur Gewichtsreduktion mit GLP-1 zusammen und entwickelte sein US-Angebot weiter, um es an den globalen Ansatz des Unternehmens anzupassen. In den USA plant das Unternehmen, GLP-1-Kunden Zugang zu einem breiten Sortiment an von der US-amerikanischen FDA zugelassenen Medikamenten zu bieten und über die Plattform in begrenztem Umfang zusammengesetztes Semaglutid anzubieten.

Wichtige Akteure der Semaglutid-Branche wie Novo Nordisk A/S., Eli Lilly and Company, AstraZeneca PLC und Sanofi konzentrieren sich auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktpositionen. Novo Nordisk bleibt der dominierende Akteur auf dem globalen Semaglutid-Markt, unterstützt durch ein starkes Portfolio, das Optionen für injizierbare und orale Formulierungen umfasst.

Produkte wie Ozempic, Rybelsus und Wegovy haben eine erhebliche Marktdurchdringung erreicht, unterstützt durch mehrere FDA-Zulassungen und zunehmende behördliche Zulassungen auf den globalen Märkten. Dies hat den führenden Semaglutid-Marktanteil des Unternehmens gestärkt und eine hohe Eintrittsbarriere für Wettbewerber geschaffen.

Der weltweite Semaglutid-Markt wird durch die zunehmende Prävalenz von Typ-2-Diabetes und die wachsende Nachfrage nach wirksamen Behandlungen gegen Fettleibigkeit angetrieben. Die Größe des Semaglutid-Marktes wächst erheblich, da GLP-1-Rezeptor-Agonisten-Therapien eine breite klinische Akzeptanz finden. Diese Therapien zeigen eine starke Wirksamkeit bei der Blutzuckerkontrolle und beim Gewichtsverlust und positionieren Semaglutid-basierte Therapien als Eckpfeiler bei der chronischen Gewichtskontrolle.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Semaglutid-Markttrends

Die steigende Nachfrage nach langfristig verschreibungspflichtigen Gewichtsmanagementlösungen zeichnet sich als wichtiger Markttrend ab

Auf dem Weltmarkt ist eine Verlagerung hin zu einer langfristigen, verschreibungspflichtigen Gewichtskontrolle zu beobachten, da Fettleibigkeit zunehmend als chronische Erkrankung behandelt wird. Patienten, Ärzte und Gesundheitsplattformen zeigen Interesse an Therapien, die eine nachhaltige Gewichtsreduktion über einen längeren Behandlungszeitraum unterstützen können. Dies verbessert die kommerziellen Aussichten für Semaglutid, da es aufgrund seines klinischen Profils und der zunehmenden Verwendung in der Behandlung von Adipositas zu einer akzeptierteren Option bei der routinemäßigen Behandlung von Stoffwechselerkrankungen wird. Darüber hinaus verstärken breitere Verfügbarkeiten, Selbstzahler-Zugangsmodelle und neue Produktformate diesen Trend im Markt weiter.

- Beispielsweise gab Novo Nordisk im Januar 2026 bekannt, dass die Wegovy-Pille, die als orales GLP-1 zur Gewichtsreduktion bei Erwachsenen beschrieben wird, in den USA bei mehr als 70.000 Menschen erhältlich seiApothekenund mehrere Pflegekanäle. Es wird erwartet, dass diese Entwicklung den Patienten den Zugang zu verschreibungspflichtigen Langzeitbehandlungen gegen Fettleibigkeit erleichtert und die Einführung von Semaglutid-basierten Therapien auf dem Markt weiter beschleunigt.

Ein wichtiger Trend ist die Ausweitung des Einsatzes von Semaglutid-basierten Therapien über Typ-2-Diabetes hinaus auf die chronische Gewichtskontrolle und die Reduzierung des kardiometabolischen Risikos. Diese Ausweitung spiegelt die zunehmende Anerkennung von Fettleibigkeit als Grunderkrankung wider und treibt die anhaltende Nachfrage nach GLP-1-Therapien voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Verlagerung hin zur oralen Formulierung stellt einen bedeutenden Fortschritt dar. Orales Semaglutid verbessert die Therapietreue der Patienten, indem es eine nicht-invasive Alternative zu injizierbaren Behandlungen bietet. Dieser Trend erweitert die Zugänglichkeit und unterstützt eine breitere Akzeptanz bei unterschiedlichen Patientengruppen, insbesondere bei solchen, die vor der Einführung einer injizierbaren Therapie zurückschrecken.

Ein weiterer bemerkenswerter Trend ist die Integration von Semaglutid in umfassende Behandlungspfade. Gesundheitsdienstleister kombinieren Pharmakotherapie mit Lebensstilinterventionen, um die langfristigen Ergebnisse zu verbessern. Dieser Ansatz stärkt die Rolle von Semaglutid im Rahmen umfassenderer Strategien zur Behandlung von Stoffwechselerkrankungen.

Wichtige Marktdynamiken

Markttreiber

Die zunehmende weltweite Belastung durch Fettleibigkeit und Typ-2-Diabetes treibt das Marktwachstum voran.

Ein Schlüsselfaktor für das Wachstum des globalen Semaglutid-Marktes ist die weltweit steigende Belastung durch Typ-2-Diabetes und Fettleibigkeit. Da diese Erkrankungen zunehmen, konzentrieren sich Gesundheitssysteme und Ärzte zunehmend auf Behandlungen, die die Blutzuckerkontrolle verbessern und gleichzeitig eine sinnvolle Gewichtsreduktion unterstützen können. Dies erhöht die Nachfrage nach Semaglutid-basierten Therapien, da sie mit einem einzigen Behandlungsansatz zwei wichtige metabolische Gesundheitsbedürfnisse ansprechen. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein für Fettleibigkeit als chronische Krankheit und die wachsende Zahl von Diabetes-Patienten das langfristige Marktwachstum unterstützen werden.

- Beispielsweise kündigte Novo Nordisk im Februar 2026 eine deutliche Senkung des US-Listenpreises für Wegovy, Ozempic und Rybelsus an und setzte gleichzeitig seine Bemühungen fort, den Zugang zu seinen Semaglutid-Medikamenten zu erweitern. Es wird erwartet, dass dies zu einer breiteren Akzeptanz von Behandlungen gegen Fettleibigkeit und Diabetes bei Patienten führen und die Nachfrage im Gesamtmarkt weiter stärken wird.

Die steigende Prävalenz von Stoffwechselstörungen führt zu einer anhaltenden Nachfrage nach wirksamen GLP-1-Rezeptor-Agonisten-Therapien. Semaglutid-basierte Therapien haben starke klinische Ergebnisse bei der Blutzuckerkontrolle und beim Gewichtsverlust gezeigt, was ihre schnelle Einführung in allen Gesundheitssystemen unterstützt.

Der zunehmende Einsatz von Semaglutid bei der chronischen Gewichtskontrolle ist ein bedeutender Wachstumskatalysator. Ärzte verschreiben diese Therapien zunehmend über die Diabetes-Behandlung hinaus und behandeln Fettleibigkeit als primäre Erkrankung. Dieser Wandel wird durch das wachsende Bewusstsein für Komplikationen im Zusammenhang mit Fettleibigkeit, einschließlich kardiovaskulärer Risiken, unterstützt, was die Nachfrage nach fortschrittlichen Behandlungen gegen Fettleibigkeit weiter verstärkt.

Auch behördliche Zulassungen beschleunigen die Marktexpansion. Mehrere FDA-Zulassungen und weltweite behördliche Zulassungen für Semaglutid-Produkte haben den Zugang zu wichtigen Märkten erweitert. Diese Zulassungen ermöglichen eine breitere klinische Anwendung und unterstützen die Integration in Standardbehandlungsrichtlinien.

Marktbeschränkungen

Magen-Darm-Nebenwirkungen und Verträglichkeitsprobleme behindern das Marktwachstum

Der Weltmarkt steht vor einer kritischen Zurückhaltung, da gastrointestinale Nebenwirkungen wie Übelkeit, Erbrechen, Durchfall, Verstopfung und Bauchbeschwerden den Patientenkomfort zu Beginn der Behandlung und bei Dosiserhöhungen beeinträchtigen können. Wenn bei Patienten diese Nebenwirkungen auftreten, verzögern einige möglicherweise die Dosistitration, brechen die Therapie vorzeitig ab oder sind weniger bereit, die Langzeitbehandlung fortzusetzen, was die Verschreibungsdauer und die allgemeine Marktexpansion einschränken kann. Dies wird bei der Behandlung von Fettleibigkeit immer wichtiger, da die Behandlung häufig über einen längeren Zeitraum fortgesetzt wird und die Einhaltung der Therapie durch den Patienten eine wichtige Rolle für den kommerziellen Erfolg spielt. Daher bleiben Verträglichkeitsbedenken ein wichtiger Faktor, der die breitere Einführung von Semaglutid bei einigen Patientengruppen verlangsamen kann.

- Auf dem von der FDA zugelassenen Wegovy-Label heißt es beispielsweise, dass in Studien zur Gewichtsreduktion bei Erwachsenen 73 % der mit Wegovy behandelten Patienten über gastrointestinale Nebenwirkungen berichteten, verglichen mit 47 % unter Placebo, wobei schwere Reaktionen häufiger unter Wegovy (4,1 %) als unter Placebo (0,9 %) berichtet wurden. Auf dem Etikett wird außerdem darauf hingewiesen, dass mit Wegovy schwere gastrointestinale Nebenwirkungen in Zusammenhang gebracht wurden und dass es bei Patienten mit schwerer Gastroparese nicht empfohlen wird.

Der Semaglutid-Markt ist mit mehreren Einschränkungen im Zusammenhang mit Kosten, Sicherheitsaspekten und Einschränkungen der Lieferkette konfrontiert. Hohe Behandlungskosten bleiben ein erhebliches Hindernis, insbesondere in Schwellenländern. Semaglutid-basierte Therapien sind teuer, was den Zugang für nicht versicherte Bevölkerungsgruppen einschränkt und das allgemeine Wachstum des Semaglutid-Marktes einschränkt.

Auch die mit GLP-1-Therapien verbundenen Nebenwirkungen stellen eine Herausforderung dar. Häufige Nebenwirkungen, einschließlich Magen-Darm-Beschwerden, können die Therapietreue des Patienten und das Verschreibungsverhalten des Arztes beeinträchtigen. Bedenken hinsichtlich der langfristigen Sicherheit und Verträglichkeit erfordern eine fortlaufende klinische Bewertung, was sich auf die Akzeptanzraten auswirkt.

Marktchancen

Die steigende Nachfrage nach oralen Semaglutid-Formulierungen bietet eine große Marktwachstumschance

Es wird erwartet, dass der Weltmarkt starke Wachstumschancen für orale Formulierungen bietet, da sie den Behandlungskomfort verbessern und den Patientenstamm über diejenigen hinaus erweitern können, die mit injizierbaren Therapien vertraut sind. Da immer mehr Patienten und Ärzte nach einfacheren Langzeitbehandlungsmöglichkeiten für Fettleibigkeit und Stoffwechselstörungen suchen, kann orales Semaglutid zu einer besseren Akzeptanz, einer früheren Behandlungsaufnahme und einer größeren kommerziellen Reichweite beitragen. Dies bietet Unternehmen eine sinnvolle Gelegenheit, den Zugang im Einzelhandel, in der Grundversorgung und im weiteren Umfeld zur Behandlung chronischer Krankheiten zu verbessern. Darüber hinaus können orale Formulierungen dazu beitragen, dass Semaglutid neue Patientensegmente erschließt, bei denen Bequemlichkeit und Vertrautheit mit der Tablettenbehandlung eine wichtige Rolle bei der Therapiewahl spielen.

- Im Januar 2026 hob Novo Nordisk beispielsweise die FDA-Zulassung und Einführung der Wegovy-Pille in den USA hervor und beschrieb sie als das erste und einzige zugelassene einmal täglich einzunehmende orale GLP-1-Medikament zur Gewichtskontrolle. Das Unternehmen gab an, dass dieser Fortschritt den mehr als 100 Millionen Menschen in den USA, die mit Fettleibigkeit leben, neue Möglichkeiten eröffnet, was auf ein starkes kommerzielles Potenzial für orales Semaglutid hinweist und die zukünftige Marktexpansion unterstützt.

Der Semaglutid-Markt bietet erhebliche Chancen, die durch die Ausweitung der therapeutischen Indikationen und die steigende weltweite Nachfrage nach Behandlungen gegen Fettleibigkeit entstehen. Die steigende Prävalenz von Stoffwechselstörungen führt zu einer großen adressierbaren Patientenpopulation und unterstützt das langfristige Wachstum des Semaglutid-Marktes. Besonders große Chancen bestehen bei der chronischen Gewichtskontrolle, wo nach wie vor ein erheblicher medizinischer Bedarf besteht.

Die geografische Expansion bietet erhebliches Potenzial. Der asiatisch-pazifische Raum und Lateinamerika entwickeln sich aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und des zunehmenden Bewusstseins für durch Fettleibigkeit bedingte Erkrankungen zu wachstumsstarken Regionen. Behördliche Zulassungen in diesen Regionen ermöglichen einen breiteren Markteintritt und eine Vergrößerung des globalen Semaglutid-Marktes.

Die Entwicklung von Formulierungen der nächsten Generation stellt eine weitere wichtige Chance dar. Innovationen, die darauf abzielen, die Dosierungshäufigkeit zu verbessern, Nebenwirkungen zu reduzieren und die Wirksamkeit zu steigern, sollen die Wettbewerbsposition stärken. Langwirksame Therapien und Kombinationstherapien befinden sich in der Entwicklung und bieten Potenzial für verbesserte Patientenergebnisse.

Marktherausforderungen

Eingeschränkter Zugang in einkommensschwächeren und preissensiblen Märkten entwickelt sich zu einer zentralen Herausforderung für den Markt

Der Weltmarkt steht vor einer großen Herausforderung, da hohe Produktpreise, begrenzte Erstattungsunterstützung und ungleiche Marktverfügbarkeit den Zugang zu einkommensschwächeren und preissensiblen Märkten einschränken. Wenn die Erschwinglichkeit niedrig bleibt, kann ein großer Teil der berechtigten Patienten die Behandlung nicht beginnen oder fortsetzen, was zu einem Rückgang der Verschreibungsmengen und einer Verlangsamung der breiteren Marktdurchdringung führt. Diese Herausforderung ist in Schwellenländern noch größer, wo die Gesundheitsbudgets knapper sind und Medikamente gegen Fettleibigkeit bei der öffentlichen Versorgung oft keine Priorität haben. Obwohl die klinische Nachfrage nach Semaglutid steigt, bleibt die kommerzielle Akzeptanz in den einzelnen Regionen aufgrund von Zugangsbarrieren und nicht aufgrund mangelnden medizinischen Bedarfs ungleichmäßig.

- Im Dezember 2025 veröffentlichte die WHO ihre globale Leitlinie zu GLP-1-Arzneimitteln gegen Fettleibigkeit und warnte davor, dass der Zugang zu diesen Therapien ohne gezielte Maßnahmen in Bezug auf Herstellung, Erschwinglichkeit und Bereitschaft des Gesundheitssystems die bestehenden gesundheitlichen Ungleichheiten verschlimmern könnte. Die WHO gab außerdem an, dass GLP-1-Therapien trotz einer raschen Produktionsausweitung voraussichtlich bis 2030 weniger als 10 % der Menschen erreichen werden, die davon profitieren könnten, was die Zugangsherausforderung unterstreicht, die die Marktexpansion in einkommensschwächeren Gegenden hemmt.

Segmentierungsanalyse

Nach Produkt

Ozempic dominierte den Markt aufgrund seiner starken Verkäufe

Basierend auf dem Produkt wird der Markt in Ozempic, Rybelsus, Wegovy und andere kategorisiert.

Ozempic

Das Ozempic-Segment dominierte aufgrund höherer Produktverkäufe den weltweiten Semaglutid-Marktanteil. Darüber hinaus befasst es sich mit der größten etablierten kommerziellen Anwendung von Semaglutid, nämlich der Behandlung von Typ-2-Diabetes. Es profitiert auch von der sehr breiten Vertrautheit der Ärzte und der langjährigen weltweiten Akzeptanz. Da der Pool an Diabetes-Patienten im Laufe der Zeit größer und konsistenter behandelt wird, erzielte Ozempic ein höheres Verschreibungsvolumen und einen höheren Umsatzbeitrag als andere Semaglutid-Marken. Dadurch konnte Ozempic die führende Position innerhalb des Produktsegments behaupten. Das andere Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 47,01 % wachsen.

- Beispielsweise gab Novo Nordisk im Dezember 2024 bekannt, dass der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme für eine Aktualisierung der Ozempic-Kennzeichnung angenommen hat, um Daten aus der FLOW-Studie zu Nierenergebnissen widerzuspiegeln. Diese Art der Etikettenerweiterung stärkt den klinischen Wert von Ozempic in der Diabetesversorgung und unterstützt seine anhaltende Führungsposition auf dem Markt für Semaglutid-Produkte.

Ozempic stellt ein führendes Produkt auf dem globalen Semaglutid-Markt dar, das hauptsächlich für die Behandlung von Typ-2-Diabetes indiziert ist. Aufgrund der starken klinischen Wirksamkeit bei der Blutzuckerkontrolle und sekundären Vorteilen bei der Gewichtsabnahme hat es einen erheblichen Marktanteil von Semaglutid erreicht. Ärzte verschreiben Ozempic häufig als Erstlinientherapie mit GLP-1-Rezeptor-Agonisten, was durch umfangreiche FDA-Zulassungen und klinische Beweise gestützt wird.

Die Nachfrage steigt weiter, da Gesundheitsdienstleister die kardiometabolischen Vorteile zunehmend erkennen. Ozempic trägt erheblich zur Größe des Semaglutid-Marktes bei und bleibt ein wichtiger Umsatztreiber für Novo Nordisk. Sein etabliertes Sicherheitsprofil und seine weit verbreitete Verfügbarkeit stärken seine Führungsposition im Wettbewerbsumfeld.

Rybelsus

Rybelsus ist die erste orale Formulierung von Semaglutid und stellt eine bedeutende Innovation in der GLP-1-Therapie dar. Es geht auf die Präferenz der Patienten für nicht injizierbare Behandlungen ein, verbessert die Therapietreue und erweitert die Zielgruppe. Dieses Produkt hat das Wachstum des Semaglutid-Marktes gestärkt, indem es den Zugang für Patienten ermöglicht, die gegenüber injizierbaren Therapien zurückhaltend sind.

Die orale Formulierung ist besonders attraktiv in der Primärversorgung, wo eine einfache Verabreichung von entscheidender Bedeutung ist. Während die Akzeptanz im Vergleich zu injizierbaren Produkten immer noch zunimmt, gewinnt Rybelsus in den entwickelten Märkten an Bedeutung. Seine Rolle bei der Diversifizierung der Behandlungsoptionen unterstützt langfristige Semaglutid-Markttrends hin zu patientenzentriertem Therapiedesign.

Wegovy

Wegovy ist speziell auf die Behandlung von chronischem Gewicht und Adipositas ausgerichtet und damit ein wichtiger Wachstumsmotor im Semaglutid-Markt. Seine starke Wirksamkeit bei der Gewichtsabnahme hat zu einer schnellen Akzeptanz geführt, insbesondere in Märkten mit hoher Adipositas-Prävalenz.

Die Nachfrage nach Wegovy ist aufgrund des zunehmenden Bewusstseins dafür, dass Fettleibigkeit eine Krankheit ist, die eine pharmakologische Intervention erfordert, stark angestiegen. Durch behördliche Zulassungen wurde seine Verwendung ausgeweitet und sein Beitrag zur Größe des Semaglutid-Marktes gestärkt. Einschränkungen in der Lieferkette führen gelegentlich zu einer eingeschränkten Verfügbarkeit, was die Notwendigkeit einer Kapazitätserweiterung verdeutlicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Höhere Verschreibungen für Typ-2-Diabetes mellitus aufgrund segmentaler Dominanz

Basierend auf der Krankheitsindikation wird der Markt in Typ-2-Diabetes mellitus, chronisches Gewichtsmanagement/Fettleibigkeit, kardiometabolisches Risikomanagement und andere unterteilt.

Diabetes mellitus Typ 2

Im Jahr 2025 dominierte das Segment Diabetes mellitus Typ 2 den Markt. Semaglutid wurde in der Diabetesbehandlung etabliert und kommerziell ausgeweitet, bevor es breiter auf Fettleibigkeit und kardiometabolische Anwendungen ausgeweitet wurde. Da Diabetes eine kontinuierliche Langzeitbehandlung erfordert und weltweit eine sehr große Patientenbasis diagnostiziert wird, ist die Nachfrage in dieser Indikation weiterhin stärker und beständiger. Dies hat direkt einen höheren Semaglutid-Einsatz bei Diabetes unterstützt. Behördliche Genehmigungen wichtiger Behörden verstärken das Wachstum des Segments zusätzlich.

- Beispielsweise erhielt Novo Nordisk im Januar 2026 von Health Canada die Zulassung für RYBELSUS (Semaglutid-Tabletten), um das Risiko schwerer unerwünschter kardiovaskulärer (CV) Ereignisse (CV-Tod, nicht tödlicher Myokardinfarkt oder nicht tödlicher Schlaganfall) bei Erwachsenen mit Typ-2-Diabetes mellitus zu verringern, bei denen eine Herz-Kreislauf-Erkrankung festgestellt wurde oder bei denen ein hohes Risiko für diese Ereignisse besteht.

Typ-2-Diabetes bleibt die Hauptindikation auf dem Semaglutid-Markt und macht einen erheblichen Anteil der Gesamtnachfrage aus. GLP-1-Rezeptor-Agonisten-Therapien werden aufgrund ihrer Wirksamkeit bei der Blutzuckerkontrolle und der Reduzierung des kardiovaskulären Risikos häufig eingesetzt. Gesundheitsdienstleister bevorzugen zunehmend Semaglutid gegenüber herkömmlichen Therapien, da es einen doppelten Nutzen aus Glukoseregulierung und Gewichtsverlust hat. Dieses Segment treibt weiterhin die Basislinie voran. Das andere Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 42,81 % wachsen.

Chronisches Gewichtsmanagement/Fettleibigkeit

Das chronische Gewichtsmanagement ist das am schnellsten wachsende Segment im globalen Semaglutid-Markt. Die zunehmende Anerkennung von Fettleibigkeit als chronische Krankheit steigert die Nachfrage nach wirksamen pharmakologischen Behandlungen. Auf Semaglutid basierende Therapien haben signifikante Erfolge bei der Gewichtsabnahme gezeigt und sie als führende Behandlungsmethoden gegen Fettleibigkeit positioniert. Die Akzeptanz nimmt in den entwickelten Märkten rasch zu, unterstützt durch behördliche Zulassungen und ein wachsendes Patientenbewusstsein. Dieses Segment trägt wesentlich zum Wachstum des Semaglutid-Marktes bei und wird voraussichtlich die Gesamtmarktdynamik verändern.

Kardiometabolisches Risikomanagement

Semaglutid wird zunehmend zur Reduzierung des kardiometabolischen Risikos eingesetzt, was sein breiteres therapeutisches Potenzial widerspiegelt. Klinische Beweise für kardiovaskuläre Vorteile fördern die Akzeptanz bei Patientengruppen mit hohem Risiko. Dieses Segment stellt einen aufstrebenden Wachstumsbereich dar, der zunehmend in die Behandlungsrichtlinien integriert wird. Es unterstützt die Diversifizierung innerhalb des Semaglutid-Marktes und steigert die langfristige Wertschöpfung.

Auf dem Verwaltungsweg

Präsenz wichtiger Produktangebote im Segmentwachstum durch subkutan verabreichtes Semaglutid

Basierend auf dem Verabreichungsweg wird der Markt in subkutane und orale Verabreichung unterteilt.

Subkutan (vorgefüllte Mehrfachdosis-Pens und vorgefüllte Einzeldosis-Pens)

Basierend auf dem Verabreichungsweg dominierte im Jahr 2025 das subkutane Segment den Markt. Die führenden Semaglutid-Marken mit der höchsten kommerziellen Akzeptanz, nämlich Ozempic und Wegovy, sind injizierbare Produkte. Da diese Produkte eine viel größere Umsatzbasis ausmachen als orales Semaglutid, hat die injizierbare Route den Großteil des Marktanteils beigetragen.

Die subkutane Verabreichung dominiert den Semaglutid-Markt, was durch eine etablierte klinische Anwendung und eine starke Wirksamkeit gestützt wird. Vorgefüllte Stifte bieten Komfort und präzise Dosierung und verbessern die Compliance des Patienten. Sowohl Mehrfachdosis- als auch Einzeldosisformate werden häufig bei Diabetes- und Gewichtsmanagement-Indikationen eingesetzt. Dieses Segment trägt den größten Anteil zur Größe des Semaglutid-Marktes bei, was auf die Vertrautheit der Ärzte und nachgewiesene Ergebnisse zurückzuführen ist.

Große am Markt tätige Unternehmen konzentrieren sich auf technologisch fortschrittliche Angebote und die damit einhergehenden behördlichen Genehmigungen, um ihre Marktposition zu stärken.

- Beispielsweise gab Novo Nordisk im Juli 2024 bekannt, dass der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme für eine Aktualisierung der Wegovy-Kennzeichnung (Semaglutid 2,4 mg) angenommen hat, um Daten aus der SELECT-Studie zu kardiovaskulären Ergebnissen widerzuspiegeln. Es wird subkutan verabreicht.

Oral

Die orale Formulierung stellt eine transformative Entwicklung auf dem Semaglutid-Markt dar. Es bietet eine nicht-invasive Alternative, die die Patientenakzeptanz verbessert und den Zugang zur Behandlung erweitert. Obwohl sich dieses Segment noch in der Entwicklung befindet, wird erwartet, dass es im Laufe der Zeit Marktanteile gewinnt. Das Wachstum wird durch die steigende Nachfrage nach praktischen Behandlungsoptionen und fortlaufende Innovationen bei Medikamentenverabreichungssystemen unterstützt. Das orale Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,65 % wachsen.

Nach Typ

Neue Produkteinführungen im Markensegment führten zu Wachstum

Je nach Typ wird der Markt in Markenprodukte und Generika/Nicht-Originalprodukte unterteilt.

Gebrandmarkt

Im Jahr 2025 dominierte das Markensegment den Markt, da die Originalmarken von Novo Nordisk immer noch die Semaglutid-Vermarktung anführen, während der Wettbewerb durch Generika oder Nicht-Originalprodukte auf den regulierten Hauptmärkten weiterhin sehr begrenzt ist. Dies führt dazu, dass die meisten Verschreibungen und Einnahmen weiterhin über Markenprodukte wie Ozempic, Rybelsus und Wegovy fließen. Novo Nordisk ist der einzige Hersteller von zugelassenen Semaglutid-Markenmedikamenten, was unterstreicht, dass das Markensegment nach wie vor die klare kommerzielle Marktführerschaft innehat.

- Beispielsweise kündigte Emcure Pharmaceuticals im Dezember 2025 die kommerzielle Einführung von Poviztra, einer Semaglutid-Injektion, in ganz Indien an. Mit dieser Einführung ist Emcure das erste indische Unternehmen, das Poviztra, eine zweite Marke der Semaglutid-Injektion zur Gewichtskontrolle von Novo Nordisk, exklusiv vertreibt und vermarktet.

Markenprodukte dominieren den globalen Semaglutid-Markt, wobei Novo Nordisk eine führende Position einnimmt. Ein starker Schutz des geistigen Eigentums und behördliche Genehmigungen unterstützen erstklassige Preise und hohe Marktanteile. Diese Produkte profitieren von einer umfassenden klinischen Validierung und dem etablierten Vertrauen der Gesundheitsdienstleister. Markentherapien tragen in erster Linie zur Größe des Semaglutid-Marktes und zur Umsatzgenerierung bei.

Generisch/Nicht-Urheber

Generische Semaglutid-Produkte oder Nicht-Original-Semaglutid-Produkte sind derzeit aufgrund des Patentschutzes eingeschränkt. Es wird jedoch erwartet, dass der zukünftige Markteintritt den Wettbewerb verschärft und die Zugänglichkeit verbessert. Dieses Segment stellt eine langfristige Chance dar, insbesondere in kostensensiblen Märkten. Wenn Patente auslaufen, könnte der Markteintritt von Generika die Markttrends und Preisdynamik von Semaglutid erheblich beeinflussen. Das Generika-/Non-Originator-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 66,03 % wachsen.

Nach Alter

Starkes Patientenaufkommen im Erwachsenensegment trug zum Segmentwachstum bei

Je nach Alter wird der Markt in Kinder- und Erwachsenenmarkt unterteilt.

Erwachsene

Im Jahr 2025 dominierte das Erwachsenensegment den Markt, da die wichtigsten zugelassenen Semaglutidanwendungen, insbesondere Typ-2-Diabetes und die meisten Fettleibigkeits- und kardiometabolischen Indikationen, in erster Linie auf erwachsene Patienten abzielen. Während Wegovy eine Indikation für pädiatrische Fettleibigkeit bei Patienten ab 12 Jahren hat, ist die insgesamt behandelte Population bei Erwachsenen nach wie vor viel größer, insbesondere durch Ozempic und Rybelsus, die für Erwachsene mit Typ-2-Diabetes zugelassen sind. Diese breitere Behandlungsbasis für Erwachsene hat dazu geführt, dass das Erwachsenensegment einen klaren Marktanteil vor sich hat.

- Im Februar 2026 schloss sich Abbott beispielsweise mit Novo Nordisk India zusammen, um Extensior für Menschen mit Typ-2-Diabetes zu vermarkten. Diese Allianz nutzte die Führungsposition von Novo Nordisk bei GLP-1 und das starke Vertriebsnetz von Abbott, um den Zugang zu einer hochwertigen Diabetestherapie in Indien zu verbessern. Extensior ist eine Zweitmarke von Ozempic, aGLP-1 RA (Rezeptoragonist)

Erwachsene stellen das größte Segment auf dem Semaglutid-Markt dar, was auf die hohe Prävalenz von Typ-2-Diabetes und Fettleibigkeit zurückzuführen ist. Auf diese Gruppe entfallen in allen Indikationen die meisten Verordnungen. Die Nachfrage wird durch etablierte Behandlungsrichtlinien und ein zunehmendes Bewusstsein für die Stoffwechselgesundheit gestützt. Das Erwachsenensegment trägt weltweit am meisten zum Wachstum des Semaglutid-Marktes bei.

Pädiatrie

Die pädiatrische Anwendung von Semaglutid ist nach wie vor begrenzt, nimmt jedoch mit der Entwicklung klinischer Erkenntnisse und behördlicher Zulassungen allmählich zu. Dieses Segment konzentriert sich auf die Behandlung von Fettleibigkeit in jüngeren Bevölkerungsgruppen. Aufgrund von Sicherheitserwägungen und behördlichen Anforderungen ist die Einführung vorsichtig. Es wird jedoch erwartet, dass die zunehmende Prävalenz von Fettleibigkeit bei Kindern die zukünftige Nachfrage ankurbeln wird. Das pädiatrische Segment wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 22,14 % wachsen.

Nach Vertriebskanal

Der Komfort, den Einzelhandelsapotheken für die Behandlung chronischer Krankheiten bieten, stärkte die segmentale Dominanz

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken, Spezialapotheken und andere unterteilt.

Einzelhandelsapotheken

Das Segment der Einzelhandelsapotheken dominierte den Markt. Semaglutid wird größtenteils als ambulante Langzeittherapie zur Behandlung chronischer Krankheiten eingesetzt, weshalb die routinemäßige Verabreichung in der Gemeinde häufiger erfolgt als die Versorgung im Krankenhaus. Da immer mehr ambulante Pflegeeinrichtungen Semaglutid zur Behandlung von Diabetes und Fettleibigkeit verschreiben, werden Einzelhandelsapothekennetzwerke zum bequemsten und skalierbarsten Kanal für die wiederholte Abgabe. Dies hat den Anteil der Einzelhandelsapotheken gestärkt, insbesondere da Novo Nordisk den Zugang durch Selbstzahler weiter ausweitet. Telegesundheit-gebundene und apothekenbasierte Fulfillment-Modelle.

- Beispielsweise gab BIOCON im Dezember 2025 die Unterzeichnung einer Auslizenzierungsvereinbarung mit Ajanta Pharma Ltd, einem Unternehmen für Spezialpharmazeutikaformulierungen, bekannt, um sein vertikal integriertes Medikament Semaglutid zu vermarkten, das zur Verbesserung der Blutzuckerkontrolle bei Erwachsenen mit Typ-2-Diabetes eingesetzt wird.

Einzelhandelsapotheken machen einen erheblichen Anteil des Semaglutid-Marktvertriebs aus. Diese Kanäle bieten Zugang für ambulante Verschreibungen und laufende Behandlungen. Eine starke Präsenz in entwickelten Märkten unterstützt eine konsistente Versorgung und einen Patientenzugang und trägt zur Gesamtmarktgröße bei.

Spezialapotheken

Das Segment der Spezialapotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,45 % wachsen. Spezialapotheken konzentrieren sich auf hochwertige Therapien, einschließlich Behandlungen auf Semaglutidbasis. Diese Anbieter bieten Patientenunterstützungsprogramme und Adhärenzüberwachung an.

Regionaler Ausblick auf den Semaglutid-Markt

Geografisch ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika, Europa sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für Semaglutid in Nordamerika

North America Semaglutide Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 21,88 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 23,85 Milliarden US-Dollar. Der Markt in Nordamerika wächst stark, da die Fälle von Fettleibigkeit und Typ-2-Diabetes hoch sind und das Bewusstsein für verschreibungspflichtige Therapien zur Gewichtskontrolle schnell zunimmt.

Nordamerika führt den globalen Semaglutid-Markt an, angetrieben durch die hohe Prävalenz von Typ-2-Diabetes und die Nachfrage nach Behandlungen gegen Fettleibigkeit. Starke FDA-Zulassungen und günstige Erstattungsrahmen unterstützen die schnelle Einführung von GLP-1-Rezeptor-Agonisten-Therapien. Eine fortschrittliche Gesundheitsinfrastruktur und das Bewusstsein für chronisches Gewichtsmanagement tragen zu einer bedeutenden Größe des Semaglutid-Marktes bei. Investitionen in die Lieferkette gewährleisten eine konsistente Produktverfügbarkeit und ein nachhaltiges Wachstum des Semaglutid-Marktes.

US-Semaglutid-Markt

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 24,10 Milliarden US-Dollar geschätzt, was etwa 61,20 % des weltweiten Umsatzes ausmacht. Die Vereinigten Staaten dominieren den Semaglutid-Marktanteil in Nordamerika, unterstützt durch frühe behördliche Genehmigungen und die starke kommerzielle Präsenz von Novo Nordisk. Die hohe Akzeptanz von Semaglutid-basierten Therapien zur Gewichtsreduktion und Diabetes-Behandlung steigert die Nachfrage. Die Ausweitung des Versicherungsschutzes verbessert die Zugänglichkeit. Der Markt spiegelt ein starkes Wachstum wider, das durch die zunehmende Prävalenz von Fettleibigkeit, die Akzeptanz durch Ärzte und kontinuierliche Innovationen bei GLP-1-Therapien angetrieben wird.

Semaglutid-Marktanalyse für Europa

Europa soll in den kommenden Jahren um 12,96 % wachsen, das zweithöchste aller Regionen, und im Jahr 2026 einen Wert von 6,61 Milliarden US-Dollar erreichen. Der Markt in Europa wächst, da die Region über ein großes Wachstum verfügtkardiometabolische ErkrankungBelastung und ein zunehmender klinischer Fokus auf die langfristige Behandlung von Fettleibigkeit, was die Nachfrage ankurbelt.

Europa verzeichnet ein stetiges Wachstum des Semaglutid-Marktes, unterstützt durch behördliche Zulassungen und die zunehmende Einführung von GLP-1-Therapien. Die Nachfrage wird durch die steigende Prävalenz von Typ-2-Diabetes und Fettleibigkeit angetrieben. Gesundheitssysteme legen Wert auf Kosteneffizienz und klinische Ergebnisse. Die Effizienz der Lieferkette und eine starke pharmazeutische Infrastruktur unterstützen den Vertrieb. Die Region spiegelt ausgewogene Semaglutid-Markttrends mit wachsendem Fokus auf chronisches Gewichtsmanagement wider.

Britischer Semaglutid-Markt

Der britische Markt wird im Jahr 2026 auf etwa 1,32 Milliarden US-Dollar geschätzt, was etwa 3,37 % des weltweiten Umsatzes entspricht. Der Semaglutid-Markt im Vereinigten Königreich wächst stetig, unterstützt durch öffentliche Gesundheitsinitiativen und ein zunehmendes Bewusstsein für die Behandlung von Fettleibigkeit. Behördliche Zulassungen und klinische Richtlinien erleichtern die Einführung von GLP-1-Therapien. Die Nachfrage nach Lösungen zur chronischen Gewichtskontrolle steigt. Der Markt spiegelt ein moderates Wachstum wider, das auf die Zugänglichkeit der Gesundheitsversorgung und die Weiterentwicklung der Behandlungsprotokolle im Rahmen des National Health Service zurückzuführen ist.

Deutschland Semaglutid-Markt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,11 Milliarden US-Dollar erreichen, was etwa 2,81 % des weltweiten Umsatzes entspricht. Deutschland leistet einen wichtigen Beitrag zum europäischen Semaglutid-Markt, angetrieben durch fortschrittliche Gesundheitssysteme und strenge Erstattungsrichtlinien. Die Akzeptanz von Semaglutid-basierten Therapien nimmt bei der Behandlung von Diabetes und Fettleibigkeit zu. Ärzte legen Wert auf eine evidenzbasierte Verschreibung. Der Markt profitiert von regulatorischer Klarheit und pharmazeutischer Innovation. Deutschland unterstützt ein stetiges Wachstum des Semaglutid-Marktes durch eine konstante Nachfrage und eine starke Gesundheitsinfrastruktur.

Marktanalyse für Semaglutid im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 4,67 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt im asiatisch-pazifischen Raum wächst, da Diabetes und Fettleibigkeit in den wichtigsten Ländern rasch zunehmen und die Nachfrage nach einer wirksamen Behandlung von Stoffwechselerkrankungen steigt.

Der asiatisch-pazifische Raum stellt eine wachstumsstarke Region im globalen Semaglutid-Markt dar, angetrieben durch die steigende Prävalenz von Typ-2-Diabetes und Fettleibigkeit. Der erweiterte Zugang zur Gesundheitsversorgung und das zunehmende Bewusstsein für GLP-1-Therapien unterstützen die Einführung. Die behördlichen Genehmigungen schreiten in wichtigen Märkten voran. Die Region bietet ein erhebliches Wachstumspotenzial für den Semaglutid-Markt, unterstützt durch große Patientenpopulationen und eine verbesserte Infrastruktur der pharmazeutischen Lieferkette.

Japanischer Semaglutid-Markt

Der japanische Markt wird im Jahr 2026 auf rund 1,11 Milliarden US-Dollar geschätzt, was etwa 2,81 % des weltweiten Umsatzes ausmacht. Der asiatisch-pazifische Raum stellt eine wachstumsstarke Region im globalen Semaglutid-Markt dar, angetrieben durch die steigende Prävalenz von Typ-2-Diabetes und Fettleibigkeit. Der erweiterte Zugang zur Gesundheitsversorgung und das zunehmende Bewusstsein für GLP-1-Therapien unterstützen die Einführung. Die behördlichen Genehmigungen schreiten in wichtigen Märkten voran. Die Region bietet ein erhebliches Wachstumspotenzial für den Semaglutid-Markt, unterstützt durch große Patientenpopulationen und eine verbesserte Infrastruktur der pharmazeutischen Lieferkette.

China-Semaglutid-Markt

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 1,25 Milliarden US-Dollar geschätzt, was etwa 3,18 % des weltweiten Umsatzes entspricht. Chinas Semaglutid-Markt wächst rasant, angetrieben durch die zunehmende Prävalenz von Fettleibigkeit und Typ-2-Diabetes. Der zunehmende Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für fortschrittliche Therapien unterstützen die Einführung. Behördliche Zulassungen ermöglichen den Markteintritt. Nationale und internationale Akteure verstärken ihre Präsenz. Der Markt bietet ein starkes Wachstumspotenzial, unterstützt durch eine große Bevölkerungsbasis und eine sich entwickelnde Gesundheitsinfrastruktur.

Indischer Semaglutid-Markt

Der indische Markt wird im Jahr 2026 auf rund 0,28 Milliarden US-Dollar geschätzt, was etwa 0,71 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 1,47 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, da Anbieter nach tragbareren, kostengünstigeren Bildgebungslösungen suchen, um den Zugang über die großen städtischen Zentren hinaus zu erweitern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,67 Milliarden US-Dollar erreichen.

Der Semaglutid-Markt in Lateinamerika entwickelt sich stetig, unterstützt durch das wachsende Bewusstsein für Adipositas-Behandlungen und Diabetes-Management. Der zunehmende Zugang zur Gesundheitsversorgung und die behördlichen Zulassungen ermöglichen die Einführung von GLP-1-Therapien. Die Kostensensibilität bleibt eine Herausforderung. Der Ausbau der pharmazeutischen Vertriebsnetze unterstützt jedoch das allmähliche Wachstum des Semaglutid-Marktes und die zunehmende Marktgröße in den wichtigsten Ländern der Region.

Der Semaglutid-Markt im Nahen Osten und in Afrika wächst moderat, was auf die zunehmende Prävalenz von Stoffwechselstörungen und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen ist. Die Nachfrage nach Gewichtsmanagement- und Diabetesbehandlungen steigt. Durch behördliche Zulassungen wird die Verfügbarkeit schrittweise erweitert. Das Marktwachstum wird durch Investitionen in das Gesundheitswesen und die Stärkung der pharmazeutischen Lieferkettennetzwerke in der gesamten Region unterstützt.

Südafrikanischer Semaglutid-Markt

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,19 Milliarden US-Dollar erreichen, was etwa 0,49 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen legen Wert auf Investitionen in Forschung und Entwicklung, um den Marktumsatz zu steigern

Der globale Semaglutid-Markt ist stark konsolidiert, wobei Unternehmen wie Novo Nordisk A/S den dominierenden Marktanteil halten. Zu den weiteren wichtigen Marktteilnehmern gehört SunPharmazeutischIndustries Limited, Zydus Lifesciences Limited und NATCO Pharma Limited. Strategische Partnerschaften, wichtige behördliche Genehmigungen, neue Produkteinführungen, Forschungs- und Entwicklungsinitiativen und verstärkte Investitionen in diesem Sektor dürften die Marktanteilsgewinne dieser Unternehmen im Prognosezeitraum vorantreiben.

- Beispielsweise brachte Zydus im Februar 2026 generische Semaglutid-Injektionen in Indien auf den Markt, nachdem das Patent im März unter den Markennamen SEMAGLYN, MASHEMA und ALTERME ausgelaufen war.

Weitere prominente Teilnehmer auf dem Weltmarkt sind Eris Lifesciences Limited, Hangzhou Jiuyuan Gene Engineering Co., Ltd. und Sandoz AG. Sie konzentrieren sich auf Forschung und Entwicklung, strategische Partnerschaften und die Einführung neuer Produkte, um ihre Position zu stärken.

Vorteil als Erstanbieter und umfassendes Portfolio an Semaglutid-basierten Therapien. Produkte wie Ozempic, Rybelsus und Wegovy haben sich einen bedeutenden Marktanteil von Semaglutid gesichert, der durch umfangreiche klinische Daten, mehrere FDA-Zulassungen und eine starke Markenbekanntheit gestützt wird. Diese Dominanz führt zu hohen Eintrittsbarrieren für Wettbewerber.

Die Wettbewerbslandschaft entwickelt sich weiter, da sich Pharmaunternehmen zunehmend auf GLP-1-Therapien und Behandlungen gegen Fettleibigkeit konzentrieren. Mehrere Akteure investieren in Forschung und Entwicklung, um alternative Therapien oder Therapien der nächsten Generation einzuführen, die auf ähnliche Stoffwechselwege abzielen. Diese Bemühungen zielen darauf ab, einen Teil der wachsenden Größe des Semaglutid-Marktes zu erobern und die Führungsposition von Novo Nordisk herauszufordern.

Strategische Kooperationen und Partnerschaften prägen zunehmend die Marktdynamik. Unternehmen bilden Allianzen, um die Arzneimittelentwicklung zu beschleunigen, die Kapazitäten für klinische Studien zu verbessern und die geografische Reichweite zu erweitern. Diese Partnerschaften unterstützen auch behördliche Zulassungen in mehreren Regionen und erleichtern so einen schnelleren Markteintritt.

Innovationen bei Medikamentenverabreichungssystemen sind ein entscheidender Wettbewerbsfaktor. Die Entwicklung oraler Formulierungsoptionen und langwirksamer Injektionspräparate verbessert die Patiententreue und differenziert das Produktangebot. Unternehmen, die sich auf die Reduzierung von Nebenwirkungen und die Verbesserung der Wirksamkeit konzentrieren, sind besser positioniert, um Marktanteile zu gewinnen.

LISTE DER WICHTIGSTEN SEMAGLUTID-UNTERNEHMEN IM PROFIL

- Novo Nordisk A/S (Dänemark)

- Sun Pharmaceutical Industries Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- NATCO Pharma Limited (Indien)

- Eris Lifesciences Limited (Indien)

- Hangzhou Jiuyuan Gene Engineering Co., Ltd. (Indien)

- Sandoz AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Novo Nordisk kündigte eine Erweiterung seines Athlone-Werks für mehr als 451,47 Millionen US-Dollar an. Diese Investition markierte eine stärkere Produktionsinfrastruktur, um die zukünftige Lieferkette von Adipositas- und Diabetes-Therapien zu unterstützen und kapazitätsbedingte Wachstumsbeschränkungen zu reduzieren.

- Januar 2026:Novo Nordisk hat Wegovy (Semaglutid) als einmal täglich einzunehmendes orales GLP-1-Medikament zur Gewichtskontrolle in den USA auf den Markt gebracht und ist damit das erste und einzige zugelassene einmal täglich einzunehmende orale GLP-1-Medikament zur Gewichtskontrolle in den USA. Dies ist eine wichtige Produkteinführung für den Markt, da es Semaglutid über injizierbare Formulierungen hinaus erweitert und die Akzeptanz bei Patienten verbessern kann, die eine orale Behandlung bevorzugen.

- August 2025:Eli Lilly sagte, dass es erhebliche Investitionen tätige, um die Einführung des oralen GLP-1-Kandidaten Orforglipron zu unterstützen. In seiner offiziellen Veröffentlichung zu entscheidenden Daten aus Adipositas-Studien kündigte Lilly erhebliche Investitionen an, um die erwartete Nachfrage bei der Markteinführung von Orforglipron, seinem oralen GLP-1-Kandidaten, zu decken.

- Juli 2025:Hims & Hers kündigte nach der ZAVA-Übernahme eine Expansion in Kanada an, zeitlich abgestimmt auf die Verfügbarkeit von generischem Semaglutid.

- April 2025:Novo Nordisk kündigte eine Investition von 1.209,0 Millionen US-Dollar zur Erweiterung der Produktionsanlagen in Montes Claros, Brasilien, an, um seine Fähigkeit zur Herstellung injizierbarer Medikamente gegen Fettleibigkeit und andere schwere chronische Krankheiten zu erhöhen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,27 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Krankheitsindikation, Verabreichungsweg, Typ, Alter, Vertriebskanal und Region |

| Nach Produkt |

|

| Nach Krankheitsangabe |

|

| Durch den Verabreichungsweg |

|

| Nach Typ |

|

| Nach Alter |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 34,52 Milliarden US-Dollar und soll bis 2034 86,05 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 23,85 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 10,27 % wächst.

Nach Produkttyp war das Ozempic-Segment marktführend.

Die steigende weltweite Belastung durch Fettleibigkeit und Typ-2-Diabetes treibt das Marktwachstum voran.

Novo Nordisk, Sun Pharmaceutical Industries Limited und Zydus Lifesciences Limited sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf