Analyse des Marktwachstums, der Größe, des Marktanteils und der Branche für Raumfahrzeuge, nach Anwendung (Mondoberfläche, Marsoberfläche und Asteroidenoberfläche), nach Lösung (Hardware und Software) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

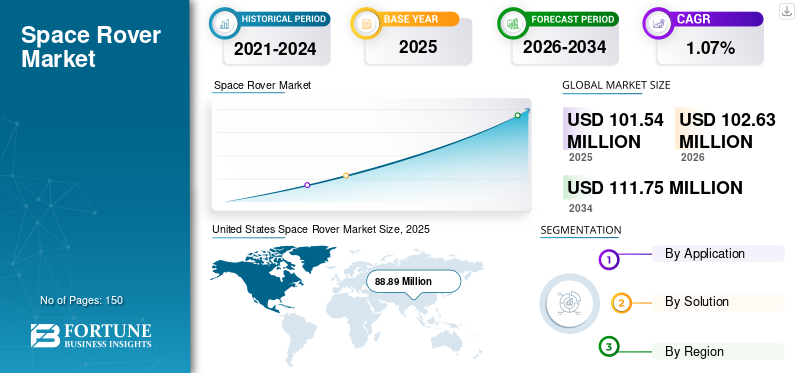

Die globale Marktgröße für Raumrover wurde im Jahr 2025 auf 101,54 Millionen US-Dollar geschätzt und wird voraussichtlich von 102,63 Millionen US-Dollar im Jahr 2026 auf 111,75 Millionen US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 1,07 % zwischen 2026 und 2034 entspricht. Die Vereinigten Staaten dominierten den Markt für Raumfahrzeuge mit einem Marktanteil von 87,55 % im Jahr 2025.

Space Rover sind Spezialfahrzeuge, die für die Fahrt über das raue und bergige Gelände außerirdischer Körper wie Planeten, Monden und Asteroiden konzipiert sind. Ein Rover ist mit Kameras, Sensoren, Roboterarmen und anderen Geräten ausgestattet, um seine Umgebung zu kartieren und Gesteins-, Boden- und Wasserproben zu sammeln. Sie helfen dabei, die Atmosphären von Weltraumeinheiten zu untersuchen, bevor eine bemannte Aufklärungsmission geplant wird. Im letzten Jahrzehnt wurden mehrere Rover zum Mars, zum Mond und sogar zu Asteroiden geschickt, um Spuren von Wasser und/oder vergangenem Leben zu finden.

In den letzten Jahren hat der Weltraumbergbaumarkt an Dynamik gewonnen und verschiedene Raumfahrtbehörden planen, Rover und Orbiter zu verschiedenen Himmelskörpern zu schicken, um das Vorhandensein verschiedener Materialien wie Gold, Platin, Silber, Titan, Eisen, Aluminium, Kobalt usw. zu erkennenNickel. Der Lander ist ein Raumschiff, das auf der Oberfläche eines astronomischen Körpers absteigt und dort zur Ruhe kommt. Lander sind für sanfte Landungen konzipiert und hergestellt. Der Space Rover ist ein Gerät zur Erkundung der Planetenoberfläche, das sich auf der festen Oberfläche eines Planeten oder eines anderen Himmelskörpers mit Planetenmasse bewegen soll. Roboterrover bieten nicht nur Mobilität, sondern auch die Fähigkeit, komplexe Aufgaben auszuführen und intelligente und selektive Beobachtungen durchzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Space Rover-Markt

- Marktgröße 2025: 101,54 Millionen US-Dollar

- Marktgröße 2026: 102,63 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 111,75 Mio. USD

- CAGR: 1,07 % von 2026–2034

- Nordamerika dominierte den Markt für Raumfahrzeuge, angeführt von den USA mit einem Anteil von 87,55 % im Jahr 2025.

- Das Hardware-Segment hielt im Jahr 2025 den größten Anteil am Weltmarkt.

- Das Softwaresegment wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen.

Nordamerika

Nordamerika dominiert den Markt aufgrund erheblicher Investitionen in Weltraumforschungsprogramme.

Europa

Europa hatte den zweitgrößten Anteil am globalen Markt für Raumfahrzeuge.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

UNS.

Das Land hatte im Jahr 2025 einen Anteil von 87,55 % am Weltmarkt, angetrieben durch die umfangreichen Weltraumforschungsinitiativen der NASA.

Japan

Laufende Investitionen in Mond- und Planetenerkundungsprogramme unterstützen das Marktwachstum.

Mehr lesen

Space Rover Market AKTUELLE TRENDS

Der wachsende Fokus auf futuristische Technologien wird das Marktwachstum vorantreiben

Jede Marsmission trägt zu einer fortlaufenden Innovationskette bei. Jede Mission leistet einen einzigartigen Beitrag zu kommenden Missionen und greift dabei auf Technologien früherer Missionen oder andere getestete Konzepte zurück. Diese Strategie ermöglicht es Raumfahrtagenturen, die Grenzen des derzeit Machbaren zu erweitern und sich gleichzeitig auf frühere Fortschritte zu verlassen. Der Curiosity-Rover der NASA, der 2012 auf dem Mars landete, ist direkt für einen Großteil des Rover-Designs von Perseverance verantwortlich, einschließlich seines Eintritts-, Abstiegs- und Landesystems. Mit Perseverance werden neue technologische Innovationen demonstriert und die Einstiegs-, Abstiegs- und Landefähigkeiten verbessert. Diese Fortschritte werden dazu beitragen, die Tür für zukünftige Roboter- und Menschenmissionen zum Mond und Mars zu öffnen.

- In den USA wuchs der Markt für Raumfahrzeuge von 145,6 Millionen US-Dollar im Jahr 2021 auf 86,1 Millionen US-Dollar im Jahr 2022.

Beispielsweise wurden zwei Technologiedemonstrationen vom Rover Perseverance zum Mars transportiert, eine davon war MOXIE – die Technologie zum DrehenKohlendioxidin der Marsatmosphäre in Sauerstoff umwandelt, wird mit dem MOXIE-Instrument getestet, das im Inneren des Rovers untergebracht ist. Zukünftige bemannte Missionen zum Mars werden die Nutzung der einheimischen Ressourcen des Planeten erfordern. Der zweite ist der Ingenuity Mars Helicopter – ein kleiner Rumpfkasten mit vier dünnen, verlängerten Beinen trägt die beiden gegenläufig rotierenden Blattpaare des Mars Helicopters. Der Ingenuity Mars Helicopter ist ein winziges, autonomes Drehflügler, das unter dem Rover untergebracht ist und entwickelt wurde, um erstmals einen Motorflug in der dünnen Marsatmosphäre zu testen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Steigende Investitionen in die Weltraumforschungum das Marktwachstum voranzutreiben

Die zunehmende Dynamik der Luft- und Raumfahrtindustrie führt zu Veränderungen im Kundenverhalten. Große zivile und militärische Kunden wollen schneller agieren und verlagern mehr Risiken als je zuvor auf Industriepartner. Sie bevorzugen zunehmend Geschäftsmodelle, bei denen Partner im Voraus investieren, um geistiges Eigentum (IP) zu besitzen und zu entwickeln. Beispielsweise versucht die Space Development Agency des US-Verteidigungsministeriums, bestehendes kommerzielles geistiges Eigentum zu nutzen, um eine große Konstellation von Kommunikationssatelliten im erdnahen Orbit (LEO) und Raketenverfolgungssatelliten zu bedienen.

Mittlerweile haben mehrere Neueinsteiger in diesem Bereich das wachsende Investoreninteresse genutzt, um Partnerschaften, Spin-offs und private Investitionsrunden anzustreben. Diese Marktteilnehmer haben den Anstieg des privaten und öffentlichen Kapitals zur Finanzierung ihrer Produkte genutzt. Mit dem rasanten Wachstum des Finanzwesens, das Innovationen beschleunigt und den Wettbewerb verschärft hat, ändern sich auch erfolgreiche Geschäftsstrategien schnell. Akteure, die eine Marktführerschaft in der Luft- und Raumfahrtbranche aufbauen oder behaupten möchten, müssen kreative Wege finden, um auf Kapital zuzugreifen und es einzusetzen und gleichzeitig ihren Kernkunden einen höheren Mehrwert zu bieten, indem sie bei Fähigkeiten und Geschäftsmodellen eine Vorreiterrolle einnehmen. Daher treiben folgende Faktoren das Wachstum des Space-Rover-Marktes voran

Anstieg der Finanzierung von Raumfahrtprogrammen wird voraussichtlich die Marktexpansion vorantreiben

Die Risikokapitalinvestitionen (VC) im Raumrover-Sektor sind im letzten Jahrzehnt deutlich gestiegen, da Investoren das langfristige kommerzielle Potenzial des Sektors erkannt haben. Zu den zahlreichen im Luft- und Raumfahrtsektor aktiven Risikokapitalinvestoren zählen Andreessen Horowitz, Founders Fund und Lux Capital. Ein Großteil des Kapitals floss in Unternehmen im Frühstadium, sodass Start-ups mit weniger ausgereiften Produkten oder einem längeren Weg zur Rentabilität die Forschung und Entwicklung kapitalintensiver Produkte finanzieren können, während sie daran arbeiten, frühe Umsätze von Kunden zu erzielen.

Beispielsweise beschaffte Astranis Space Technologies im April 2021 250 Millionen US-Dollar an Satelliten der C-Round-Serie zu einem Wert von 1,4 Milliarden US-Dollar für kleinere, kostengünstigere geostationäre Kommunikation.

- Relativity Space, ein amerikanisches Luft- und Raumfahrtunternehmen, sammelte im Juni 2021 in einer Finanzierungsrunde 650 Millionen US-Dollar, um die Produktion seiner vollständig 3D-gedruckten, vollständig wiederverwendbaren Terran-R-Rakete anzukurbeln.

- ABL Space Systems hat im Oktober 2021 200 Millionen US-Dollar zu einem Wert von 2,4 Milliarden US-Dollar eingesammelt, um die Produktion kostengünstiger Satellitenträgerraketen zu steigern.

- Im Mai 2022 sammelte SpaceX 1,5 Milliarden US-Dollar im Wert von 125 Milliarden US-Dollar ein, um das Breitband-Satelliteninternetsystem Starlink sowie die Starship-Rakete zu entwickeln. Somit treiben folgende Faktoren das Wachstum des Marktes voran.

EINHALTENDE FAKTOREN

Höhere Kosten und eine hohe Wahrscheinlichkeit des Scheiterns von Weltraumforschungsprojekten werden das Marktwachstum bremsen

Die Erforschung des Weltraums stellt eine Reihe von Herausforderungen dar, zu denen derzeit unter anderem hohe Gesamtkosten, Ausfallrisiken, ein überlastetes Funkfrequenzspektrum und eine zunehmende Menge weltraumgestützter Rover oder Weltraumschrott gehören.

- Beispielsweise unternahm ISRO im Januar 2020 mit Chandrayaan 2 den ersten Versuch einer sanften Landung auf der Mondoberfläche, doch die Mission scheiterte, als ISRO 400 Meter vor der Landung den Kontakt zum Lander verlor. Der Lander trug einen Rover zur Monderkundung namens Vikram.

Daher müssen sichere und praktikable Lösungen entwickelt und umgesetzt werden, die für verschiedene Interessengruppen akzeptabel sind. Auch wenn die Kosten für Materialien und Komponenten zur Herstellung von Raketen, Raumfahrzeugen und Weltraummissionen bis zu einem gewissen Grad sinken, wirkt sich das Scheitern einer Weltraummission erheblich auf das Budget einer Raumfahrtbehörde aus. Die Regierungen von Ländern wie Indien, Brasilien und einigen Golfstaaten haben begonnen, sich an Rover-basierten Initiativen und Programmen zur Weltraumerkundung zu beteiligen. Daher dürften Scheitern von Weltraumforschungsprojekten die Marktexpansion in den kommenden Jahren behindern.

SEGMENTIERUNGSANALYSE

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Marsoberflächenerkundung wird aufgrund der zunehmenden Marserkundungsmissionen den Markt dominieren

Je nach Anwendung wird der Markt in Mondoberfläche, Marsoberfläche und Asteroidenoberfläche unterteilt. Das Marsoberflächensegment erzielte 2019 den höchsten Umsatz, angetrieben durch erhöhte Investitionen in Marserkundungsmissionen durch mehrere Raumfahrtagenturen, darunter NASA und CNSA. Darüber hinaus haben kontinuierliche Weiterentwicklungen zur Verbesserung der Effizienz von Rover-Missionen es Wissenschaftlern ermöglicht, den Rover mit modernen Technologien wie robustem Design, vollständig autonomer Manövrierfähigkeit und überlegener Landung auszustatten. Diese Technologien erhöhen die Erfolgsquote von Weltraummissionen.

Darüber hinaus wird erwartet, dass das Mondoberflächensegment im Prognosezeitraum aufgrund verschiedener Monderkundungsmissionen wie dem Commercial Lunar Payload Services (CLPS)-Programm der NASA, Chandrayan-3, und der Mondmission der Emirate in den kommenden Jahren eine erhebliche CAGR aufweisen wird.

Der Asteroiden-Oberflächenabschnitt ist nicht so anspruchsvoll, da derzeit nur sehr wenige Missionen durchgeführt werden. Beispielsweise feuerte das erste Raumschiff der NASA zur Rückgabe von Asteroidenproben, OSIRIS-REx, im September 2021 seine Triebwerke 30 Sekunden lang ab und bewegte sich damit in eine Umlaufbahn zur Erde. Die daraus resultierende Kurskorrektur hält das Fahrzeug auf Kurs, um am 24. September 2023 eine Probe vom Asteroiden Bennu zur Erde zu befördern und damit eine siebenjährige Mission abzuschließen.

- Das Asteroidenoberflächensegment wird im Jahr 2022 voraussichtlich einen Anteil von 1,57 % halten.

Durch Lösungsanalyse

Aufgrund der gestiegenen Nachfrage nach Komponenten erobert das Hardware-Segment den größten Marktanteil

Basierend auf der Lösung wird der Markt in Hardware und Software unterteilt. Unter diesen hält das Hardware-Segment aufgrund der gestiegenen Nachfrage nach Komponenten für den Rover-Bau den größten Marktanteil, während das Software-Segment im Prognosezeitraum voraussichtlich das am schnellsten wachsende Segment sein wird. Das Hardware-Segment besteht aus dem Körper des Rovers (Gehirn, Räder, Kommunikationssystem, Arme).

- Beispielsweise treibt der RAD750, ein Einplatinencomputer (Motherboard, RAM, ROM und CPU) von BAE, den Marsrover an. Der RAD750 ist einer der am häufigsten verwendeten Bordcomputer für Raumfahrzeuge und seit mehr als zehn Jahren erhältlich.

Das Softwaresegment befasst sich mit der Datenübertragung vom Weltraum zur Erde. Entscheidungen, die ein Rover auf der Grundlage der Daten seiner Sensoren trifft, werden mithilfe von Autonomiesoftware automatisiert. Der Sojourner-Rover konnte 20 3D-Navigationspunkte für jedes Stereobildpaar erzeugen (mit der ursprünglichen Software, mit der das Fahrzeug gelandet ist). Die MER-Rover können im Vermessungsmodus zwischen 15.000 (nominal) und 40.000 (3D-Punkte) produzieren. Daher wird die Nachfrage nach Software im Prognosezeitraum höher sein.

REGIONALE ANALYSE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

United States Space Rover Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt aufgrund erheblicher Investitionen der NASA. Das Budget der NASA für das Geschäftsjahr 2021 wurde auf 23,3 Milliarden US-Dollar geschätzt, was 3 % mehr als im Vorjahr ist. Der Perseverance-Rover der NASA ist der letzte, der sicher auf dem Mars gelandet ist. Die Mission hatte einen Wert von 2,7 Milliarden US-Dollar. Das Design und der Bau des Rovers und seiner zugehörigen Komponenten (einschließlich Landesystem und Flugplattform) trugen 81 % der gesamten Projektkosten bei, der Rest floss in den Start und Betrieb. Die Abhängigkeit des Rovers von Plutonium-238 als Energiequelle erhöhte die Startkosten aufgrund strenger Umwelt- und Sicherheitsvorschriften für den Start von Kernmaterial.

Die Spieler des Landes konzentrieren sich auch auf verschiedene Mondmissionen. Intuitive Machines bereitet sich beispielsweise im Rahmen des Commercial Lunar Payload Services-Programms auf seine erste Mondmission im ersten Quartal 2022 vor. Nova-C ist einer von drei Mondlandern, die im Rahmen des Programms gebaut und gestartet werden.

Europa

Europa hatte im Jahr 2021 den zweitgrößten Marktanteil bei Raumfahrzeugen. Das Wachstum ist auf die zunehmende Einführung fortschrittlicher Rover-Bautechnologie für die Kabine moderner Raketengenerationen zurückzuführen. Darüber hinaus sind wichtige Akteure wie Airbus Defence and Space, die U.K. Space Agency, die Italian Space Agency und die European Space Agency auf dem Markt vertreten. Diese Organisationen gehören zu den großen Unternehmen mit einer Reihe hoch angesehener Kunden auf der ganzen Welt. Im November 2022 einigten sich die europäischen Nationen in zwei Tagen intensiver Verhandlungen, die von steigenden Energiepreisen überschattet wurden, darauf, die Raumfahrtausgaben um 17 % zu erhöhen, um mit den USA und China Schritt zu halten. Die Europäische Weltraumorganisation (ESA) sagte, ihre 22 Mitgliedsstaaten hätten sich darauf geeinigt, im Zeitraum 2023–25 17,5 Milliarden für Projekte von der Suche nach früherem Leben auf dem Mars bis zur Klimaforschung bereitzustellen, verglichen mit 13,1 Milliarden im vorherigen Zeitraum. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet.

Asien-Pazifik

Es wird erwartet, dass der Markt für Raumfahrzeuge im asiatisch-pazifischen Raum im Prognosezeitraum die höchsten CAGR-Umsätze im Vergleich zu anderen regionalen Märkten verzeichnen wird. Dies ist auf technologische Fortschritte und eine wachsende Zahl weltraumbezogener Initiativen großer Länder in der Region zurückzuführen. China, Indien und Japan haben ihre eigenen Weltklasse-Weltraumprogramme durchgeführt und waren bei einer Reihe von Space-Rover-Projekten erfolgreich. China hat eine Reihe von Missionen durchgeführt, die sowohl Rover-Landungen als auch die Erforschung des Mondes und des Mars umfassten, Indien ist das erste Land in Asien, das den Mars erreicht hat, und Japan verfolgt seit einiger Zeit sein eigenes Space-Rover-Programm. Auch Südkorea hat in jüngster Vergangenheit Raketen getestet und abgefeuert. Das rasante Tempo bei der Planung, ein führendes Unternehmen im Weltraum zu werden, treibt große Fortschritte bei Antriebssystemen, Technologie und Materialien, Forschung und Entwicklung sowie erhöhte staatliche Investitionen in die Weltraumforschung und verwandte Technologien voran, die voraussichtlich das Umsatzwachstum des Marktes im asiatisch-pazifischen Raum im Prognosezeitraum unterstützen werden.

Der Markt im Rest der Welt wird in naher Zukunft aufgrund steigender Investitionen und Ausgaben in die Modernisierung von Raumfahrzeugen für Weltraumforschungsprogramme ein erhebliches Wachstum verzeichnen.

WICHTIGSTE INDUSTRIE-AKTEURE

Die zunehmende Zahl von Starts zum Mond und zum Mars wird die Markterweiterung vorantreiben

Zu den prominenten Anbietern von Raumfahrzeugen zählen unter anderem die Lockheed Martin Corporation, die National Aeronautics and Space Administration, ISRO, Airbus SE und Blue Origin. Die Wettbewerbslandschaft ist eine Mischung aus privaten und staatlichen Organisationen, die an fortschrittlichen Technologien zusammenarbeiten, die die Weltraumforschung revolutionieren könnten. Auch die Investitionen in den Weltraumbergbau nehmen zu, was in den kommenden Jahren zur Marktverbreitung beitragen wird. Große Raumfahrtagenturen arbeiten auch zusammen, um neue weltraumgestützte Rover und Lander zu entwickeln, die das Marktwachstum vorantreiben sollen. Beispielsweise plant die japanische JAXA die Martian Moons Exploration Mission zur Erkundung zweier Marsmonde, zu der auch Rover gehören werden, die von JAXA in Zusammenarbeit mit dem Nationalen Zentrum für Weltraumstudien und dem Nationalen Zentrum für Luft- und Raumfahrtforschung der Bundesrepublik Deutschland entwickelt wurden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Nationale Luft- und Raumfahrtbehörde (USA)

- Lockheed Martin Corporation (USA)

- Die Boeing Company(UNS.)

- Indische Weltraumforschungsorganisation (Indien)

- Airbus Defence and Space(Deutschland)

- Astrobotic Technology, Inc(UNS.)

- Roskosmos (Russland)

- Europäische Weltraumorganisation (Frankreich)

- Chinesische Nationale Raumfahrtbehörde (China)

- Blauer Ursprung(UNS.)

- Japan Aerospace Exploration Agency (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2022 –Leonardo, ein führendes europäisches Industriekonsortium, wird den Probentransferarm für die Mars Sample Return-Mission der NASA und der ESA entwerfen, herstellen, integrieren und testen. Hochentwickelte robotische und mechatronische Algorithmen werden die neue Technologie unterstützen. Der Roboterarm wird in der Lage sein, autonom zu „sehen“ und Entscheidungen zu treffen sowie mit Marsboden gefüllte Probenröhrchen zu entnehmen und so ihre Rückkehr zur Erde zu erleichtern.

- November 2022 –Canadensys Aerospace erhielt von der kanadischen Regierung den Auftrag, Kanadas ersten Mondrover zu entwerfen und zu bauen. Der im Rahmen des Lunar Exploration Accelerator Program (LEAP) der Canadian Space Agency gestartete Mondrover wird Schlüsseltechnologien für zukünftige Mondaktivitäten demonstrieren und bedeutungsvolle Mondforschung etablieren.

- Oktober 2022 – Das junge Raumfahrtprogramm der Vereinigten Arabischen Emirate machte letzten Monat einen weiteren Schritt nach vorn und erzielte eine Vereinbarung zur Zusammenarbeit bei Chinas geplanter Mondmission Chang'e 7, die 2026 in der Nähe des Südpols des Mondes landen wird. Das Weltraumzentrum Mohammed bin Rashid (MBRSC) in Dubai wird einen kleinen Roboterrover bauen, der auf dem Lander Chang'e 7 transportiert wird, gemäß der am 16. September zwischen MBRSC und der China National Space Administration (CNSA) unterzeichneten Vereinbarung.

- April 2021 –Die Lunar Exploration Company Space wird im Jahr 2022 einen Rover von den Vereinigten Arabischen Emiraten zum Mond transportieren. Dieser Schritt erfolgt, da die Vereinigten Arabischen Emirate auf eine rasche Ausweitung der Weltraumforschungsaktivitäten drängen, um ihre Wirtschaft zu diversifizieren. Die VAE nutzen ihr Raumfahrtprogramm, um ihre wissenschaftlichen und technologischen Fähigkeiten auszubauen und ihre Abhängigkeit vom Öl zu verringern.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten und die Optimierung des Herstellungsprozesses und der Lieferkette. Darüber hinaus bietet der Bericht Einblicke in die Markttrends der Raumfahrtindustrie und beleuchtet vor allem wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 1,07 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Anwendung, Lösung und Geografie |

|

Auf Antrag

|

|

|

Durch Lösung

|

|

|

Nach Land

|

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 101,54 Millionen US-Dollar betrug und bis 2034 voraussichtlich 111,75 Millionen US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum eine CAGR von 1,07 % aufweisen.

Das Marsoberflächensegment ist das führende Anwendungssegment.

Die National Aeronautics and Space Administration, die Lockheed Martin Corporation, die Boeing Company, die Indian Space Research Organization sowie das Johnson Space Center und Airbus Defence and Space sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf