Marktgröße, Anteil und Branchenanalyse für Stahlschlacke, nach Typ (BF-BOF-Schlacke und Stahlherstellungsschlacke), nach Anwendung (Bauwesen, Zement und Beton, Düngemittel und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

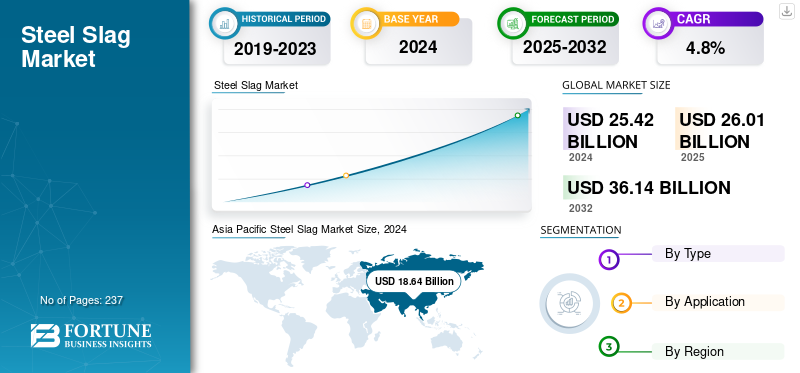

Marktgröße und Zukunftsaussichten für Stahlschlacke

Die globale Marktgröße für Stahlschlacke wurde im Jahr 2025 auf 26,32 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 27,53 Milliarden US-Dollar im Jahr 2026 auf 39,79 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweist.Der asiatisch-pazifische Raum dominierte den Stahlschlackenmarkt mit einem Marktanteil von 73,32 % im Jahr 2025.

Stahlschlacke ist ein Nebenprodukt der Stahlproduktion und entsteht, wenn Verunreinigungen in den Rohstoffen mit Oxidationsmitteln und Flussmitteln im Stahlherstellungsprozess reagieren. Es besteht aus verschiedenen Mineralien und kann aufgrund seiner hohen Härte, Haltbarkeit und Fähigkeit zur Verbesserung der Betoneigenschaften als Baumaterial verwendet werden. Die steigende Stahlproduktion hat das Schlackenangebot erhöht und das Marktwachstum gefördert. Es wird bei der Zementherstellung verwendet und ergibt beim Mischen mit Wasser eine hohe Festigkeit und geringe Wärmeentwicklung. Es verfügt über eine starke chemische Widerstandsfähigkeit. Diese Eigenschaften machen es zu einer optimalen Option für die Zement- und Bauindustrie. Allerdings wird das Marktwachstum durch schädliche Inhaltsstoffe in der Schlacke behindert. Giftige Zusatzstoffe wie zNickel, Chrom, Strontium und Cadmium sind häufig in Schlacken enthalten. Diese Verbindungen können für die Umwelt und die menschliche Gesundheit gefährlich sein.

Darüber hinaus umfasst der Markt mehrere wichtige Akteure, allen voran ArcelorMittal, Nippon Steel Corporation und JFE Steel Corporation. Ein breites Portfolio, innovative Produkteinführungen und eine starke geografische Expansion haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM STAHLSCHLACKENMARKT

- Marktgröße 2025: 26,32 Milliarden US-Dollar

- Marktgröße 2026: 27,53 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 39,79 Milliarden US-Dollar

- CAGR: 4,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Stahlschlackenmarkt mit einem Anteil von 73,32 % im Jahr 2025.

- Es wird prognostiziert, dass die Stahlschlacke von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 4,8 % wachsen wird.

- Zement und Beton werden von 2026 bis 2034 voraussichtlich mit einer jährlichen Wachstumsrate von 5,3 % wachsen.

Lateinamerika

Lateinamerika wird im Jahr 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen, unterstützt durch Urbanisierung und Wachstum der Stahlproduktion.

Europa

Europa wird im Jahr 2026 voraussichtlich 3,72 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 4,3 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 19,30 Milliarden US-Dollar und blieb der größte regionale Markt.

UNS.

Der Markt wird im Jahr 2026 auf 1,20 Milliarden US-Dollar geschätzt, was 4,4 % des weltweiten Umsatzes entspricht.

Japan

Der Markt wird im Jahr 2026 auf 1,24 Milliarden US-Dollar geschätzt, was 4,5 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Stahlschlacke

Kreislaufwirtschaft und Dekarbonisierung sind die Trends in den Schwellenländern

Da Bauherren nach kohlenstoffärmeren Materialien streben, wandelt sich Stahlschlacke von einem Abfallprodukt zu einer nachhaltigen Ressource, die sowohl als Hochleistungszuschlagstoff als auch nach beschleunigter Karbonisierung als ergänzendes zementhaltiges Material (SCM) dient. Die Verwendung von Schlacke aus Elektrolichtbogenöfen (EAF)/Basic Oxygen Furnace (BOF) als Zuschlagstoff kann die körperlichen Auswirkungen auf die Umwelt erheblich reduzieren, indem energieintensive Steinabbauprozesse umgangen werden.

- Jüngste Ökobilanzstudien (LCA) an einem mittelgroßen Gebäude haben gezeigt, dass der Ersatz natürlicher Grobzuschlagstoffe durch Stahlschlackenzuschlagstoffe zu einer Reduzierung der CO₂-Emissionen um etwa 69 Tonnen führte und gleichzeitig die strukturellen Leistungsanforderungen erfüllte.

Insgesamt führen die wachsende Akzeptanz von Standards, nachgewiesene Umweltvorteile von LCAs und die Entwicklung CO₂-mineralisierter Stahlschlacke-SCMs zu einer starken Marktverlagerung hin zur Verwendung von schlackenbasierten Materialien, um CO2-Emissionen zu reduzieren und die Kreislaufnutzung industrieller Nebenprodukte zu fördern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage im Straßenbau treibt das Marktwachstum voran

Der Straßenbau ist ein wichtiger Sektor, der das Wachstum des Stahlschlackenmarktes maßgeblich beeinflusst, da er in großem Umfang beim Bau von Autobahnen und Straßen eingesetzt wird. Die Schlacke wird in diesem Sektor aufgrund ihrer bemerkenswerten Eigenschaften bevorzugt, was sie zu einem unverzichtbaren Material für die moderne Infrastruktur macht. Zu den herausragenden Eigenschaften des Produkts gehört seine außerordentliche Tragfähigkeit, die es hervorragend für den Einsatz als Gesteinskörnung in Straßentragschichten und Untergründen geeignet macht. Die robuste und widerstandsfähige Beschaffenheit von Schlackenzuschlagstoffen stellt sicher, dass sie hohen Verkehrsbelastungen standhalten und trägt so zur Langlebigkeit und Haltbarkeit von Straßen bei.

Darüber hinaus spielen seine einzigartigen inhärenten Eigenschaften, wie seine Wetterbeständigkeit und hohe Alkalität, eine entscheidende Rolle bei der Minimierung der Freisetzung schädlicher Substanzen in die Umwelt. Diese Merkmale passen gut zur wachsenden Bedeutung umweltfreundlicher Baupraktiken und unterstreichen die Argumente für Stahlschlacke im Straßenbau. Staatliche Vorschriften und Standards, die sich für nachhaltige Infrastrukturpraktiken einsetzen, begünstigen zunehmend die Einbeziehung von Schlacke in Straßenbauprojekte. Mehrere Länder haben die zahlreichen mit diesem Material verbundenen Vorteile erkannt und Richtlinien in ihre Regulierungsrahmen aufgenommen, um seine Verwendung zu fördern.

MARKTBEGRENZUNGEN

Die Verwaltung und Entsorgung von Stahlschlacke kann sich auf das Marktwachstum auswirken

Umwelteinflüsse stellen häufig das Haupthindernis auf dem Markt dar. Stahlschlacke, ein Nebenprodukt der Stahlherstellung, enthält verschiedene chemische Verbindungen, die bei unsachgemäßer Behandlung die Umwelt schädigen können. Infolgedessen haben Regierungen und Aufsichtsbehörden strenge Vorschriften für die sichere Handhabung, Behandlung und Entsorgung von Schlacke erlassen, die bei der Stahlherstellung anfällt.

Eine der größten Herausforderungen ist die Notwendigkeit geeigneter Entsorgungsmethoden. Es wird häufig als Zuschlagstoff im Straßenbau, bei der Zement- und Betonproduktion verwendet. Allerdings variieren die Nutzungsbeschränkungen je nach Region oder Land, wobei einige Gebiete die Verwendung aufgrund behördlicher Bedenken verbieten. Beispielsweise erfordern bestimmte Regionen eine spezielle Behandlung der Schlacke, um zu verhindern, dass Giftstoffe in die Umwelt gelangen, was sowohl die Kosten als auch die Komplexität ihrer Anwendung im Bauwesen erhöht.

Umweltgesetze konzentrieren sich auch auf die Begrenzung der Schadstoffemissionen aus der Schlacke, die Schwermetalle und andere gefährliche Stoffe enthalten kann. Um diese Probleme anzugehen, haben Hersteller in fortschrittliche Technologien wie Verfestigungs-/Stabilisierungs-, Wasch- und Auslaugungsmethoden investiert.

MARKTCHANCEN

Wasseraufbereitung und Landgewinnung zur Steigerung des Produktverbrauchs

Der Markt bietet vielversprechende Möglichkeiten zur Landgewinnung und Wasseraufbereitung. Aufgrund seiner einzigartigen Eigenschaften eignet sich Stahlschlacke gut für diese Verwendungszwecke. Aufgrund seiner hohen Adsorptionskapazität ist es wirksam bei der Reinigung von verunreinigtem Wasser, da es aufgrund seiner großen Oberfläche und Porosität Elemente wie Phosphat, Kieselsäure,Magnesium, Eisen, Aluminium und Kalzium aus dem Abwasser. Dies macht die Schlacke wertvoll für die industrielle Abwasser- und Abwasserbehandlung. Es kann als Filtermedium in künstlichen Feuchtgebieten dienen, wo Mikroorganismen es als Substrat nutzen, um organische Materialien abzubauen und Schadstoffe biologisch und chemisch zu entfernen.

Insgesamt wird der Markt von der Nachfrage nach nachhaltigen, kostengünstigen Lösungen angetrieben, die Potenzial für die Wasseraufbereitung und Landgewinnung schaffen. Durch die Nutzung seiner Adsorptions- und Bodenverbesserungseigenschaften können Industrie und Regierungen Umweltbedenken angehen, die Ressourceneffizienz steigern und eine nachhaltige Entwicklung fördern.

HERAUSFORDERUNGEN DES MARKTES

Heterogenität und Herausforderungen bei der Qualitätskontrolle behindern das Marktwachstum

Die Chemie und die Phasenzusammensetzung der Stahlschlacke weisen je nach Ofentyp, Betriebspraktiken und der Art des verwendeten Schrotts oder Ausgangsmaterials erhebliche Schwankungen auf. Diese Variabilität macht die Leistung ohne sorgfältige Verarbeitungs- und Qualitätskontrollmaßnahmen unvorhersehbar. Die regelmäßige Probenahme und Analyse von Schlacke sind Standardverfahren in EAF-Anlagen, um wichtige Oxide im CaO-MgO-FeO-SiO₂-System zu überwachen und die MgO/CaO-Verhältnisse innerhalb sicherer Parameter zu halten. Diese Verfahren verursachen jedoch zusätzliche Testkosten und bergen Variabilitätsrisiken. Erhöhte Mengen an freiem Kalk (f-CaO) und freiem MgO können nach dem Einbau zu einer schädlichen Ausdehnung führen. Folglich müssen die Erzeuger ihre Lagerbestände zerkleinern, sieben und anschließend witterungs- oder alterungsbeständig machen. Im Vereinigten Königreich behalten viele Betriebe die Mieten mindestens etwa drei Monate lang bei und geben das Material erst nach erfolgreichen Erweiterungstests gemäß EN 1744-1 frei, was zu einem geringeren Durchsatz führen kann.

- Schlacke enthält auch mitgerissenes metallisches Eisen, oft etwa 10 bis 40 Gewichtsprozent, das durch magnetische Trennung entfernt werden muss, um die Aggregatspezifikationen zu erfüllen, wodurch ein zusätzlicher Qualitätskontrollschritt eingeführt wird.

Segmentierungsanalyse

Nach Typ

Das Bf-BOF-Schlackensegment dominierte den Markt aufgrund der hohen Verwendung in Anwendungen im Tiefbau

Je nach Typ wird der Markt in BF-BOF-Schlacke und Stahlschlacke unterteilt.

Das Segment der BF-BOF-Schlacke machte im Jahr 2025 einen großen Marktanteil für Stahlschlacke aus, da die integrierte BF-BOF-Route weltweit weiterhin die vorherrschende Methode der Stahlproduktion war, insbesondere in China, Japan, Südkorea, Deutschland, Brasilien und anderen großen Stahlproduzenten. Dieses Segment profitierte von einer erheblichen, konsistenten Schlackenerzeugung bei der konverterbasierten Rohstahlproduktion. BF-BOF-Schlacke wird aufgrund ihrer Härte, Haltbarkeit und Eignung als Ersatz für natürliche Zuschlagstoffe vorwiegend im Tiefbau, einschließlich Straßenbau, Betonzuschlagstoffen, Dämmen und Asphaltmischungen, verwendet. Dennoch war das Wachstum dieses Segments im Vergleich zu EAF-basierter Schlacke moderat, da die BF-BOF-Stahlherstellung ein etablierter Industrieprozess ist und langfristigen Herausforderungen durch Dekarbonisierungsinitiativen und den schrittweisen Übergang zu schrottbasierten und DRI-EAF-Stahlherstellungsverfahren gegenübersteht. Darüber hinaus wird für dieses Segment im gesamten Analysezeitraum eine CAGR von 4,6 % prognostiziert.

Das Segment der Stahlschlacken, das EAF-Schlacke, Pfannenschlacke, Induktionsofenschlacke, AOD/VOD-Schlacke und andere sekundäre Raffinationsschlacken umfasst, verzeichnete das schnellste Wachstum. Dieses Wachstum wurde durch eine erhöhte EAF-Stahlproduktion, eine höhere Schrottnutzung, die Ausweitung der DRI-EAF-Routen in Regionen wie dem Nahen Osten, Indien, Europa und Nordamerika sowie die stärkere Nutzung von Nebenprodukten der Sekundärstahlherstellung ermöglicht. EAF- und Raffinationsschlacken werden zunehmend in Bauzuschlagstoffen, Straßenbaumaterialien, zementären Verbindungen, Bodenstabilisierung und metallurgischen Recyclinganwendungen eingesetzt. Darüber hinaus wird erwartet, dass dieses Segment im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % verzeichnen wird.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Zement- und Betonsegment wächst aufgrund der steigenden Nachfrage im Bausektor mit der schnellsten jährlichen Wachstumsrate

Je nach Anwendung ist der Markt in Bau, Zement und Beton, Düngemittel und andere unterteilt.

Das Segment Zement und Beton dürfte im Analysezeitraum das stärkste Wachstum verzeichnen. Die steigende Nachfrage nach diesen Produkten in der Baustoffindustrie aufgrund ihrer Eigenschaften wie hohe Zugfestigkeit, Wasserbeständigkeit, Härte und chemische Verträglichkeit mit einer Reihe von Materialien treibt das Segmentwachstum voran. Darüber hinaus wird für dieses Segment im Analysezeitraum ein jährliches Wachstum von 5,3 % prognostiziert.

Das Bausegment dominiert den Markt und die Nachfrage wird vor allem durch den zunehmenden Einsatz von Stahlschlacke in der Bauindustrie zur Bodenstabilisierung und als Mörtel für Mauerwerk angetrieben. Da Steinbruchgenehmigungen immer strenger werden und die Abbaukosten steigen, bietet die aufbereitete Schlacke eine kosteneffektivere Lösung auf Basis der jeweiligen Funktion und Leistung, wodurch die Wettbewerbsfähigkeit bei Angeboten für öffentliche Projekte verbessert und ihre Einführung beschleunigt wird. Darüber hinaus wird für das Segment im Prognosezeitraum ein jährliches Wachstum von 4,7 % prognostiziert.

Regionaler Ausblick auf den Stahlschlackenmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Steel Slag Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hielt die Region Asien-Pazifik mit einem Wert von 18,64 Milliarden US-Dollar den größten Marktanteil und behauptete ihre Führungsposition im Jahr 2025 mit einem Marktwert von 19,30 Milliarden US-Dollar. Im asiatisch-pazifischen Raum sind mehrere Entwicklungsländer beheimatet, darunter wichtige Länder wie China und Indien. Diese Länder verfügen über ein erhebliches ungenutztes Wirtschaftswachstumspotenzial, das im Prognosezeitraum wahrscheinlich realisiert wird, da ihre wirtschaftliche Expansion voranschreitet, die Urbanisierung zunimmt und die Bauaktivitäten zur Unterstützung der Produktnachfrage in der Region ankurbeln.

China-Markt für Stahlschlacke

Bis 2026 soll der chinesische Markt einen Wert von 14,52 Milliarden US-Dollar erreichen. China ist der größte Schlackenverbraucher und -produzent im asiatisch-pazifischen Raum. Die Dominanz kann darauf zurückgeführt werden, dass China als weltweit größter Stahlproduzent beträchtliche Mengen an Schlacke produziert. Die Verwendung von Schlacke im Land ist ein gut etablierter Markt, insbesondere auf den Zement- und Betonmärkten. Es wird in China häufig als zusätzliches zementhaltiges Material verwendet, das bei der Herstellung von Schlackenzement hilft. Es wird für verschiedene Zwecke eingesetzt, unter anderem zur Stabilisierung und zum Bau von Straßen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Stahlschlackenmarkt

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 1,24 Milliarden US-Dollar groß sein, was etwa 4,5 % des weltweiten Umsatzes ausmacht.

Indischer Stahlschlackenmarkt

Der indische Markt wird im Jahr 2026 auf rund 2,18 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes ausmacht.

Europa

Für den europäischen Markt wird in den kommenden Jahren ein erhebliches Wachstum erwartet. Im Prognosezeitraum wird die Region voraussichtlich mit einer jährlichen Wachstumsrate von 4,3 % wachsen und bis 2026 einen Marktwert von 3,72 Milliarden US-Dollar erreichen. In Europa ist die hohe Nachfrage nach dem Produkt mit dem schnellen Wachstum der Infrastruktur und der industriellen Entwicklung verbunden. Die größtenteils anfallende Schlacke wird im Straßenbau eingesetzt. Ebenso weist die Elektrolichtbogenofenschlacke eine hohe Stabilität, Haltbarkeit und Reibungseigenschaften auf und eignet sich daher als Schotter für den Asphaltausbau in der gesamten Wertschöpfungskette.

Britischer Stahlschlackenmarkt

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,06 Milliarden US-Dollar erreichen, was etwa 0,2 % des weltweiten Umsatzes ausmacht.

Deutschland-Markt für Stahlschlacke

Der deutsche Markt wird im Jahr 2026 auf rund 0,83 Milliarden US-Dollar geschätzt, was etwa 3,0 % des weltweiten Umsatzes ausmacht.

Nordamerika

In Nordamerika sind die USA und Kanada die größten Beitragszahler. Die schnelle Expansion der Zement- und Betonindustrie hat das regionale Marktwachstum vorangetrieben. In den USA trägt der Bausektor 4 % zum BIP bei und die Nachfrage nach Bauprodukten steigt sowohl im Wohn- als auch im Gewerbesektor. Dadurch wird die Schlackennachfrage der großen Endverbraucherindustrien im Inland angekurbelt und der Markt in der Region vorangetrieben.

US-amerikanischer Stahlschlackenmarkt

Angesichts der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 schätzungsweise etwa 1,20 Milliarden US-Dollar erreichen, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika ist eine der sich schnell entwickelnden Regionen in Bezug auf Urbanisierung und technologischen Fortschritt. Es wird erwartet, dass bedeutende Stahlhersteller wie Bekaert und ArcelorMittal das Produktwachstum in der Region vorantreiben werden. Brasilien blieb aufgrund seiner integrierten Stahlerzeugungsinfrastruktur der Hauptbeitragszahler. Unterdessen zeigte Mexiko aufgrund seiner EAF-basierten Stahlproduktion und seiner Verbindung mit der nordamerikanischen Bau- und Fertigungsnachfrage ein größeres Wachstumspotenzial. Im Nahen Osten und in Afrika verzeichneten die GCC-Länder und andere Produzenten im Nahen Osten eine steigende Nachfrage, die auf die Ausweitung der DRI-EAF-Stahlproduktion, die Entwicklung der Infrastruktur und die stärkere Nutzung von Schlacke in Bauanwendungen zurückzuführen ist. In verschiedenen Entwicklungsmärkten wurde das Wachstum jedoch durch begrenzte Schlackenverarbeitungskapazitäten, uneinheitliche behördliche Akzeptanz, logistische Herausforderungen und die geringe Akzeptanz wertschöpfender Schlackeanwendungen eingeschränkt. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 0,79 Milliarden US-Dollar erreichen.

GCC-Stahlschlackenmarkt

Der GCC-Markt wird im Jahr 2026 schätzungsweise 0,26 Milliarden US-Dollar erreichen, was etwa 0,9 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Stahlproduzenten verstärken die Schlackenverwertung, um Wert aus der Baunachfrage zu ziehen

Der Weltmarkt blieb auf Produktionsebene moderat konsolidiert, da die Schlackenverfügbarkeit eng mit der Rohstahlproduktion führender Stahlproduzenten verknüpft war. Unternehmen wie ArcelorMittal, NIPPON STEEL CORPORATION, POSCO, Tata Steel, JFE Steel, Kobe Steel, United States Steel Corporation und voestalpine AG hielten aufgrund ihrer großen BF-BOF- und EAF-Stahlproduktionsbetriebe starke Positionen. Diese Unternehmen erzeugten erhebliche Mengen an Konverterschlacke, EAF-Schlacke, Pfannenschlacke und anderen Nebenprodukten der Stahlherstellung und untermauerten damit ihre Rolle als Hauptlieferanten für Schlackenverarbeiter, Zuschlagstoffhersteller, Zementunternehmen, Straßenbauunternehmer und Infrastrukturentwickler.

Der Marktwettbewerb wurde in erster Linie durch regionale Faktoren wie Verfügbarkeit, Verarbeitungskapazität, Produktqualität, logistische Reichweite und Endverwendungszertifizierung beeinflusst und nicht durch den globalen Schlackenhandel. Da es sich bei Stahlschlacke um ein dichtes Schüttgut von geringem Wert handelt, hatten Lieferanten in der Nähe von Infrastrukturprojekten wie Straßenbau, Zementherstellung, Zuschlagstoffmärkten und Industrieclustern einen deutlichen Wettbewerbsvorteil. Unternehmen mit vorgefertigten Systemen zur Schlackenalterung, Metallrückgewinnung, Zerkleinerung, Siebung, Auslaugungskontrolle und Sortierung waren besser gerüstet, um zertifizierte Schlackeprodukte für den Einsatz im Baugewerbe, im Straßenbau, für Asphalt, Zement und Beton sowie für Bodenverbesserungsanwendungen zu liefern.

Große Stahlhersteller legen zunehmend Wert auf die Verwertung von Nebenprodukten und Kreislaufwirtschaftsstrategien, um die Schlackennutzung zu verbessern und die Abhängigkeit von Deponien zu verringern. Etablierte Märkte wie Japan, Europa, die USA und China weisen hohe Schlackennutzungsraten auf, was die Hersteller dazu ermutigt, über einfache Entsorgungsmethoden hinauszugehen und höherwertige Anwendungen zu entwickeln. Insbesondere die Zusammenarbeit mit Zementherstellern, Baustoffunternehmen und Straßeninfrastrukturbehörden ist für die Weiterentwicklung der Kommerzialisierung von Produkten auf Schlackenbasis unerlässlich geworden. Folglich beruht der Wettbewerbsvorteil auf der Fähigkeit, Stahlschlacke von einem minderwertigen Nebenprodukt in ein zertifiziertes Recyclingmaterial mit gleichbleibender Qualität und zuverlässiger Endnutzungsleistung umzuwandeln.

LISTE DER WICHTIGSTEN STAHLSCHLACKENUNTERNEHMEN IM PROFIL

- ArcelorMittal (Luxemburg)

- Nippon Steel Corporation(Japan)

- United States Steel Corporation (USA)

- JFE Steel Corporation (Japan)

- Tata Steel(Indien)

- POSCO (Südkorea)

- Voestalpine-Gruppe(Österreich)

- thyssenkrupp Steel Europe (Deutschland)

- Optimus Steel (USA)

- KOBE STEEL, LTD. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:ArcelorMittal Nippon Steel India (AM/NS India) erhielt die erste Lizenz für eine neue Technologie zur „Stahlschlackenverwertung“, die vom indischen Central Road Research Institute (CSIR-CRRI) entwickelt wurde. Die Technologie ermöglicht es dem Unternehmen, diese Schlacke in seinem Flaggschiff-Werk Hazira in Gujarat zu Zuschlagstoffen für den Straßenbau zu verarbeiten.

- Februar 2023:Die Nippon Steel Corporation gab ihre Vereinbarung mit Elk Valley Resources Ltd. (EVR) bekannt, indirekt bis zu 10 % der Stammaktien, Vorzugsaktien und Lizenzgebührenanteile an Letzteren zu erwerben.

- Juli 2022:thyssenkrupp Steel gab Pläne zur Zusammenarbeit mit BP p.l.c. bekannt. Ziel der strategischen Zusammenarbeit ist die Dekarbonisierung der Stahlproduktion, da thyssenkrupp Steel für 2,5 % der CO2-Emissionen Deutschlands verantwortlich ist. Das Unternehmen und BP p.l.c. planen, die kohlebefeuerten Hochöfen zu ersetzen, um umweltfreundlichen Stahl und Produkte herzustellen.

- März 2022:ArcelorMittal hat das schottische Recyclingunternehmen John Lawrie Metals Ltd. übernommen, als Teil der Strategie des Unternehmens, den Einsatz von Stahlschrott zu erhöhen, um die Kohlendioxidemissionen bei der Stahlherstellung zu reduzieren.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu den Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,7 % von 2026–2034 |

| Einheit | Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 26,32 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 39,79 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,7 % aufweisen.

Das Segment der Bauanwendungen dominiert den Markt.

Das Segment der Bauanwendungen dominiert den Markt.

Das kontinuierliche Wachstum der Baubranche ist ein wesentlicher Markttreiber.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 240

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf