Marktgröße, Anteil und Branchenanalyse für Strahlentherapie nach Produkttyp (Hardware [Instrumente {Linearbeschleuniger (LINACs), Protonentherapiesysteme, Kohlenstoff-Ionen-Therapiesysteme und andere} und Zubehör] und Software), nach Typ (externe Strahlentherapie [photonenbasierte EBRT, Partikeltherapie und andere], interne Strahlentherapie (Brachytherapie) [Hochdosis-Brachytherapie, Niedrigdosis-Brachytherapie und andere) und systemische Strahlentherapie), nach Anwendung (Brustkrebs, Prostatakrebs, Lungenkrebs, gynäkologischer Krebs und andere), nach Endbenutzer und regionale Prognose, 2026–2

Marktgröße und Zukunftsaussichten für Strahlentherapie

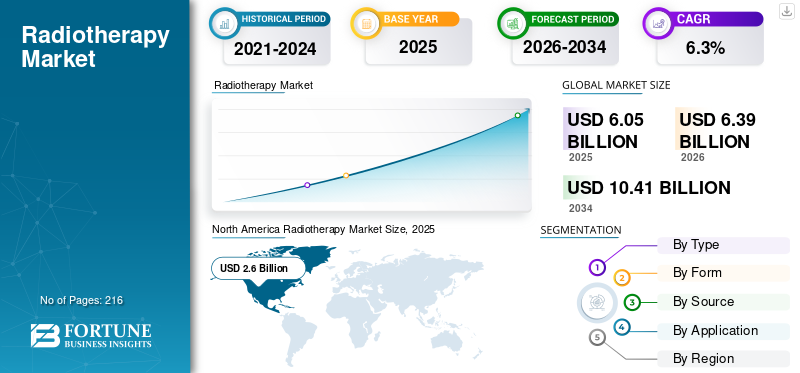

Der weltweite Markt für Strahlentherapie wurde im Jahr 2025 auf 6,05 Milliarden US-Dollar geschätzt und soll von 6,39 Milliarden US-Dollar im Jahr 2026 auf 10,41 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Strahlentherapiemarkt mit einem Marktanteil von 42,98 % im Jahr 2025.

Strahlentherapie ist eine Krebsbehandlung, bei der hochenergetische Strahlung eingesetzt wird, um Tumorzellen zu zerstören und Tumore zu verkleinern. Die zunehmende Prävalenz verschiedener Krebsarten, darunter Prostatakrebs, Lungenkrebs und andere, führt zu einem wachsenden Patientenpool im Gesundheitswesen. Der wachsende Patientenstamm und Fortschritte bei Strahlentherapiesystemen steigern die Nachfrage weiterStrahlentherapieBehandlung und trägt so zur Akzeptanzrate dieser Strahlentherapiegeräte auf dem Markt bei.

Laut der von der American Cancer Society (ACS) veröffentlichten Statistik für 2025 wurden beispielsweise in den USA etwa 226.650 neue Fälle von Lungenkrebs gemeldet.

Darüber hinaus ist die zunehmende Bevorzugung nicht-invasiver Krebsbehandlungsansätze ein entscheidender Faktor für die steigende Nachfrage nach diesen Verfahren auf dem Markt. Dies, zusammen mit der zunehmenden Konzentration auf Übernahmen und Fusionen anderer Akteure, treibt den Fokus wichtiger Akteure, darunter Elekta, GE Healthcare, Siemens Healthineers AG und andere, voran und dürfte das Wachstum des globalen Strahlentherapiemarktes unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Strahlentherapie-Markt

- Marktgröße 2025: 6,05 Milliarden US-Dollar

- Marktgröße 2026: 6,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,41 Milliarden US-Dollar

- CAGR: 6,3 % von 2026–2034

- Nordamerika dominierte den Strahlentherapiemarkt mit einem Anteil von 42,98 % im Jahr 2025.

- Das Hardware-Segment hatte im Jahr 2025 den größten Marktanteil.

- Die externe Strahlentherapie (EBRT) wird im Jahr 2026 voraussichtlich 77,6 % des Marktes ausmachen.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 2,60 Milliarden US-Dollar und einem Marktanteil von 42,98 % im Jahr 2025 an.

Europa

Europa erreichte im Jahr 2025 einen Marktwert von 1,74 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfiel im Jahr 2025 ein Marktwert von 1,27 Milliarden US-Dollar, was ihn zum drittgrößten regionalen Markt macht.

UNS.

Der US-amerikanische Strahlentherapiemarkt wurde im Jahr 2025 auf 2,35 Milliarden US-Dollar geschätzt.

Japan

Japan verzeichnet ein stetiges Wachstum, das durch die Einführung fortschrittlicher Strahlentherapie und den Ausbau der Infrastruktur für die Krebsbehandlung angetrieben wird.

Mehr lesen

Marktdynamik:

Markttreiber

Steigende Prävalenz verschiedener Krebsarten zur Unterstützung der wachsenden Nachfrage nach Strahlentherapieverfahren

Die wachsende Prävalenz verschiedener Krebsarten wie Lungenkrebs, Brustkrebs und andere trägt zur wachsenden Nachfrage nach Strahlentherapieverfahren bei der Patientenpopulation bei und treibt somit die Marktdurchdringungsrate dieser Produkte voran.

Nach Angaben des World Cancer Research Fund wurden beispielsweise im Jahr 2022 weltweit etwa 1,5 Millionen neue Fälle von Prostatakrebs gemeldet.

Darüber hinaus ist der zunehmende Fokus auf die Bereitstellung von Kombinationstherapien für diese Patienten ein entscheidender Faktor, der die zunehmende Akzeptanz dieser Behandlungsoptionen bei Patienten unterstützt und die Nachfrage nach Strahlentherapiesystemen weltweit weiter steigert. Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der wachsenden Konzentration wichtiger Akteure auf den Ausbau von Forschungs- und Entwicklungseinrichtungen zur Entwicklung neuartiger Geräte die Akzeptanzrate steigern und so zum globalen Wachstum des Strahlentherapiemarktes beitragen werden.

Andere prominente Fahrer

Eine Verlagerung hin zu Hypofraktionierung und ablativen Therapien kann den Durchsatz und den Patientenkomfort verbessern und die Nachfrage nach Präzisionsabgabesystemen steigern.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit Strahlentherapiesystemen behindern das Marktwachstum

Es besteht eine wachsende Nachfrage nach technologisch fortschrittlichen Strahlentherapie-Behandlungsmodalitäten aufgrund ihrer Vorteile, wie unter anderem einer sehr gezielten Behandlung. Es wird jedoch erwartet, dass die mit diesen fortschrittlichen Produkten verbundenen hohen Kosten die Verbreitungsrate dieser Systeme beeinträchtigen, insbesondere in Entwicklungsländern wie China, Mexiko und anderen.

Die hohen Investitionskosten im Vorfeld, die mit der Installation und dem Betrieb von Strahlentherapiesystemen verbunden sind, stellen insbesondere für kleine und mittlere Unternehmen eine enorme finanzielle Belastung dar. Darüber hinaus ist die Errichtung einer neuen Strahlentherapieanlage ein teurer und komplexer Prozess, der erhebliche Investitionen, Überlegungen zur Infrastruktur und anderes erfordert.

Laut Daten des National Center for Biotechnology Information (NCBI) aus dem Jahr 2023 wurde beispielsweise berichtet, dass die Einrichtung von Protonentherapieeinrichtungen mit drei bis vier Behandlungsräumen etwa 100,0 bis 200,0 Millionen US-Dollar kostet.

Darüber hinaus erhöhen die Kosten im Zusammenhang mit der Einhaltung gesetzlicher Vorschriften, kontinuierlicher Wartung, Software-Upgrades usw. die Kostenbarriere, was zu einer begrenzten Verbreitungsrate dieser Systeme und Einrichtungen in Schwellenländern führt.

Marktchancen

Zunehmender Schwerpunkt auf der Einführung von Protonentherapieverfahren zur Förderung der Marktexpansion

Der Einsatz von Protonentherapieverfahren wird aufgrund ihrer deutlichen Vorteile, wie z. B. reduzierten Toxizitätsprofilen und besserer Dosisverteilung bei der Patientenpopulation, zunehmend betont. Gesundheitseinrichtungen legen Wert auf langfristige Überlebensergebnisse, und die Präzisionsonkologie führt zu einer zunehmenden Akzeptanz der Protonentherapie bei Patienten.

Darüber hinaus führen die zunehmende Etablierung von Protonentherapieanlagen und günstige Erstattungsrichtlinien zu einer zunehmenden Installation von Strahlentherapiesystemen auf dem Markt. Dies geht einher mit dem wachsenden Fokus prominenter Akteure auf die Integrationkünstliche IntelligenzEs wird erwartet, dass die Integration von Arbeitsabläufen in diese Produkte die Akzeptanzrate dieser Systeme auf dem Markt steigern wird.

Laut einem Artikel von Springer Nature aus dem Jahr 2025 gibt es weltweit etwa 125 aktive Partikeltherapiezentren.

Marktherausforderungen

Begrenzte Gesundheitsausgaben in Entwicklungsländern behindern das Marktwachstum

In der Patientenpopulation rücken innovative Strahlentherapien zur Behandlung von Krebs zunehmend in den Fokus. Begrenzte Gesundheitsausgaben, ein Mangel an technologisch fortschrittlichen LINAC-Geräten sowie unzureichende Erstattungsrahmen, insbesondere in Entwicklungsländern, führen jedoch dazu, dass Patienten nur eingeschränkten Zugang zu Gesundheitseinrichtungen haben.

Darüber hinaus sind unter anderem eine begrenzte Anzahl von Gesundheitseinrichtungen und eine begrenzte Anzahl ausgebildeter Radioonkologen einige der Hauptfaktoren, die zur verzögerten Erkennung verschiedener Krebsarten führen, was zu einer Verschiebung von Diagnose- und Behandlungsverfahren bei Patienten führt, insbesondere in Schwellenländern, darunter China und Brasilien.

Beispielsweise wurde laut Daten aus dem Jahr 2024, die vom Verzeichnis der Strahlentherapiezentren der Internationalen Atomenergiebehörde (DIRAC) veröffentlicht wurden, berichtet, dass etwa 58 Länder in Ländern mit niedrigem und niedrigem mittlerem Einkommen überhaupt keine Strahlentherapieeinrichtungen haben.

Andere herausragende Herausforderungen

Behördliche Genehmigungen, Interoperabilität von Planungssystemen und lange Gerätelebenszyklen erschweren Upgrade-Zyklen und Beschaffungsentscheidungen.

Markttrends für Strahlentherapie

Technologische Fortschritte bei diesen Geräten schaffen Marktchancen

Es wird zunehmend Wert auf die Integration technologischer Fortschritte in diese Geräte gelegt, was zu einer bevorzugten Verlagerung hin zu Präzision, Genauigkeit und individueller Behandlung führt. Technologische Fortschritte, wie unter anderem die Protonentherapie, die adaptive Strahlentherapie und die magnetresonanzgesteuerte Therapie, ermöglichen die Verabreichung genauer Dosen mit reduzierter Toxizität an Patienten.

Die Integration automatisierter Geräte, Echtzeit-Tumorverfolgung, künstlicher Intelligenz und anderer fortschrittlicher Funktionen in diese Systeme hat die Effizienz der Arbeitsabläufe beschleunigt und die klinischen Ergebnisse verbessert. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung technologisch fortschrittlicher Geräte wie LINACs wird erwartet, dass dies die Akzeptanzrate dieser Systeme auf dem Markt steigern wird.

Im September 2025 brachte Accuray Incorporated die All-in-One-Strahlentherapielösung Accuray Stellar Solution auf den Markt mit dem Ziel, sein Produktangebot in den USA zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Steigende Nachfrage nach fortschrittlichen Strahlentherapiegeräten fördert das Wachstum des Hardware-Segments

Basierend auf dem Produkttyp wird der Markt in Hardware und Software unterteilt. Hardware wird weiter in Instrumente und Zubehör unterteilt. Darüber hinaus werden die Instrumente weiter unterteilt in Linearbeschleuniger (LINACs), Protonentherapiesysteme, Kohlenstoffionentherapiesysteme und andere.

Das Hardware-Segment hielt im Jahr 2025 den größten Marktanteil. Das Wachstum ist auf die steigende Prävalenz von Krebserkrankungen bei Patienten zurückzuführen, die weltweit zu einer steigenden Nachfrage nach fortschrittlichen Strahlentherapiegeräten führt. Zusammen mit der zunehmenden Fokussierung wichtiger Akteure auf F&E-Aktivitäten zur Einführung innovativer Produkte wird davon ausgegangen, dass dies das Segmentwachstum weiter unterstützen wird.

Im Mai 2023 brachte Brainlab, ein Unternehmen für digitale Medizintechnik, ExacTrac Dynamic Surface zur Positionierung und Überwachung von Strahlentherapiepatienten auf den Markt, das speziell auf die oberflächengeführte Strahlentherapie (SGRT) ausgerichtet ist.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wächst.

Nach Typ

Die zunehmende Anzahl installierter Basen für EBRT-Produkte führte zur Dominanz des Segments

Je nach Typ wird der Markt in externe Strahlentherapie (EBRT), interne Strahlentherapie (Brachytherapie) und systemische Strahlentherapie unterteilt. Die externe Strahlentherapie (EBRT) ist weiter unterteilt in photonenbasierte EBRT, Partikeltherapie und andere. Die interne Strahlentherapie (Brachytherapie) wird in Brachytherapie mit hoher Dosisrate (HDR), Brachytherapie mit niedriger Dosisrate (LDR) und andere unterteilt.

Das Segment der externen Strahlentherapie (EBRT) dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Marktanteil von 77,6 % für die Strahlentherapie dominieren. Der überwiegende Anteil ist auf seine Vorteile zurückzuführen, wie z. B. die Bekämpfung eines breiten Spektrums von Krebsarten, Effizienz, verbesserte Sicherheit und andere. Zusammen mit der wachsenden Anzahl installierter Basen für EBRT-Strahlentherapieprodukte, wie z. B. LINACs, wird erwartet, dass dies das Segmentwachstum im Markt unterstützen wird.

Laut einer von Elekta veröffentlichten Statistik aus dem Jahr 2021 gab es weltweit etwa 14.000 installierte Basen für Linearbeschleuniger (LINACs).

Das Segment der systemischen Strahlentherapie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,3 % wachsen.

Auf Antrag

Die zunehmende Prävalenz von Brustkrebs führte zur Dominanz dieses Segments

Je nach Anwendung wird der Markt in Brustkrebs, Prostatakrebs, Lungenkrebs, gynäkologischer Krebs und andere unterteilt.

Das Brustkrebssegment dominierte im Jahr 2025 den Weltmarkt mit einem Marktanteil von 25,9 %. Das Wachstum ist in erster Linie auf die zunehmende Prävalenz von Brustkrebs zurückzuführen, die zu einer steigenden Zahl strahlentherapeutischer Behandlungsverfahren bei der Patientenpopulation auf dem Markt führt.

Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten aus dem Jahr 2022 wurde beispielsweise berichtet, dass weltweit etwa 2,3 Millionen Frauen mit Brustkrebs diagnostiziert wurden.

Das Segment Lungenkrebs dürfte im Prognosezeitraum mit einer Wachstumsrate von 7,2 % florieren.

Vom Endbenutzer

Die steigende Prävalenz verschiedener Krebsarten führte zur Dominanz des Segments Krankenhäuser und Kliniken

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, Strahlentherapiezentren und andere unterteilt.

Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz verschiedener Krebsarten, die wachsende Zahl von Gesundheitseinrichtungen wie Krankenhäusern und andere sind einige der entscheidenden Faktoren, die zum Wachstum des Segments auf dem Markt beitragen. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 71,9 % halten.

Laut den von der American Hospital Association (AHA) veröffentlichten Statistiken für das Jahr 2025 wurde beispielsweise berichtet, dass es in den USA etwa 6.093 Krankenhäuser gibt.

Darüber hinaus wird prognostiziert, dass die Zahl der Endnutzer von Strahlentherapiezentren im Studienzeitraum um 7,0 % wachsen wird.

Regionaler Ausblick auf den Strahlentherapiemarkt

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Radiotherapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Strahlentherapiemarkt hatte im Jahr 2024 mit einem Wert von 5,73 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 6,05 Milliarden US-Dollar den Spitzenanteil. Die Dominanz der Region ist auf bestimmte Faktoren zurückzuführen, wie unter anderem die wachsende Prävalenz von Krebs, den größten Umsatzmarkt mit der Einführung fortschrittlicher Technologien, innovative Behandlungspläne und starke Erstattungslandschaften für verschiedene Strahlentherapietechnologien. Im Jahr 2025 wird der US-Markt schätzungsweise 2,35 Milliarden US-Dollar erreichen.

Laut einer vom World Cancer Research Fund veröffentlichten Statistik aus dem Jahr 2022 wurde beispielsweise berichtet, dass in den USA etwa 230.125 Menschen an Prostatakrebs litten.

Europa und der asiatisch-pazifische Raum

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Im Untersuchungszeitraum soll die europäische Region eine Wachstumsrate von 6,2 % verzeichnen und im Jahr 2025 einen Wert von 1,74 Milliarden US-Dollar erreichen. Dies ist auf die hohe Akzeptanz fortschrittlicher externer Strahl- und Brachytherapietechnologien, zentralisierter Krebszentren und grenzüberschreitender Patientenüberweisungen zurückzuführen, die die Nachfrage in der Region beeinflussen. Darüber hinaus tragen auch die steigende Krebsinzidenz, der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan, Südkorea und Indien sowie Investitionen in die Partikeltherapie in mehreren Ländern zum Marktwachstum bei. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2025 einen Wert von 0,25 Milliarden US-Dollar, Deutschland einen Wert von 0,42 Milliarden US-Dollar und Frankreich einen Wert von 0,32 Milliarden US-Dollar verzeichnen werden. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2025 schätzungsweise 1,27 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Schätzungen zufolge wird Indien in der Region im Jahr 2025 0,16 Milliarden US-Dollar erreichen, während China im Jahr 2025 schätzungsweise 0,56 Milliarden US-Dollar erreichen wird.

Rest der Welt

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,25 Milliarden US-Dollar erreichen. Es wird erwartet, dass die wachsende Nachfrage in städtischen Zentren, die gezielte Expansion in größere Märkte und andere die Produktakzeptanz in diesen Regionen vorantreiben werden. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigende Anzahl von Produkteinführungen bei den führenden Unternehmen, um ihre Dominanz zu untermauern

Ein umfangreiches Produktportfolio an fortschrittlichen Geräten sowie eine starke globale Präsenz sind einer der Schlüsselfaktoren für die Marktbeherrschung dieser Akteure. GE Healthcare, Siemens Healthineers AG und Elekta sind im Jahr 2025 entscheidende Unternehmen auf dem Markt. Darüber hinaus dürfte der zunehmende Fokus prominenter Akteure auf Produkteinführungen den weltweiten Marktanteil der Strahlentherapie unterstützen.

Beispielsweise brachte GE Healthcare im Mai 2023 drei neue Produkte für die Strahlentherapie auf den Markt, darunter die intelligente Strahlentherapie (iRT), die automatische Segmentierung und eine aktualisierte MR-Strahlentherapie-Suite (AIR Open Coil Suite).

Andere wichtige Akteure, darunter Accuray Incorporated und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf die Erweiterung von Forschungs- und Entwicklungseinrichtungen bei den anderen Akteuren, um ihre Präsenz auf dem Markt zu stärken.

Liste der wichtigsten vorgestellten Strahlentherapieunternehmen:

- GE Healthcare(UNS.)

- Accuray Incorporated (USA)

- Elektra (USA)

- Hitachi High-Tech Corporation(Japan)

- Koninklijke Philips N.V.(Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Brainlab SE(Deutschland)

- Siemens Healthineers AG(Deutschland)

- IBA Worldwide (Belgien)

- Novartis AG (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2025 –Standard Imaging stellte auf dem ESTRO-Kongress 2025 QA-Systeme der nächsten Generation vor, darunter das mit Spannung erwartete MAX Elite Electrometer und eine umfassende Erweiterung seines Hardware- und Softwareportfolios. Dies half dem Unternehmen, seine Präsenz zu stärken.

- Juni 2024 –LEO Cancer Care arbeitete mit TibaRay zusammen, um den aufrechten Linearbeschleuniger (LINAC) der nächsten Generation gemeinsam zu entwickeln. Dies half dem Unternehmen, seine globale Präsenz zu stärken.

- Mai 2024 –GE Healthcare hat Revolution RT auf den Markt gebracht, eine neue Lösung für die Strahlentherapie-Computertomographie (CT) mit neuartigen Hardware- und Softwarelösungen zur Erhöhung der Bildgenauigkeit.

- Februar 2024– Die Siemens Healthineers AG hat die US-amerikanische FDA-Zulassung für die Strahlentherapiesysteme TrueBeam und Edge mit der Bildgebungslösung HyperSight erhalten, mit dem Ziel, ihr Produktportfolio zu erweitern.

- Juni 2021– Accuray Incorporated hat RayStation-Behandlungsplanungsunterstützung für die Roboter-Strahlentherapiesysteme CyberKnife M6 und S7 des Unternehmens eingeführt, um sein Produktangebot zu stärken.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Strahlentherapie und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Anwendung und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Globaler Marktumfang für Strahlentherapie | |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,3 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Typ, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Typ |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 6,05 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 10,41 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 2,60 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Hardware-Segment das führende Segment in diesem Markt.

Die Einführung neuartiger Strahlentherapiesysteme ist einer der Hauptfaktoren für das Marktwachstum.

GE Healthcare und Elekta sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Prävalenz von Krebs und die zunehmende Zahl von Systemeinführungen sind unter anderem einige der entscheidenden Faktoren, von denen erwartet wird, dass sie die Akzeptanz dieser Produkte weltweit steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 216

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf