Marktgröße, Anteil und Branchenanalyse für Ureteroskope, nach Produkt (flexibel, halbflexibel und starr), nach Anwendung (Urolithiasis, Urothelkarzinom und andere), Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

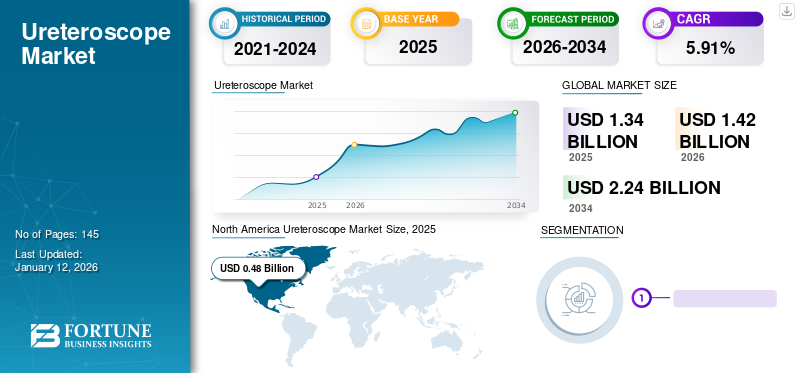

Die globale Marktgröße für Ureteroskope wurde im Jahr 2025 auf 1,34 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,42 Milliarden US-Dollar im Jahr 2026 auf 2,24 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,91 % aufweist. Nordamerika dominierte den Ureteroskopmarkt mit einem Marktanteil von 36,03 % im Jahr 2025.

Die steigende Prävalenz von Urolithiasis und Urothelkrebs, die zunehmende Einführung minimalinvasiver Verfahren, steigende Gesundheitsausgaben und zunehmende Innovationen bei Produktdesigns dürften das Marktwachstum vorantreiben. Beispielsweise kündigte Dornier MedTech im April 2019 auf der Jahrestagung der American Urology Association die Einführung der neuen flexiblen digitalen Einweg-Ureteroskope AXIS an. Dieses Einwegprodukt wurde entwickelt, um Kreuzkontaminationen zwischen Patienten zu vermeiden, indem es jedem Patienten jederzeit ein sauberes und steriles Ureteroskop bietet. Harnsteinerkrankungen stellen weltweit ein zunehmendes Problem dar, mit einer geschätzten Prävalenz von 15 %. Veränderungen im Lebensstil, zunehmender Alkoholkonsum, globale Erwärmung und falsche Ernährung tragen voraussichtlich zu einer steigenden Häufigkeit von Harnsteinen bei.

Durch COVID-19 verursachte Unterbrechung der Lieferkette behindert das Marktwachstum

Die COVID-19-Pandemie hat das Wachstum des Ureteroskopie-Marktes aufgrund von Unterbrechungen der Lieferketten, einer Verlangsamung der Wirtschaft, verringerten Produktionsmengen und einem Verbot elektiver chirurgischer Eingriffe negativ beeinflusst. Die Pandemie hat im Juli 2020 weltweit etwa 213 Länder heimgesucht. Laut dem Worldometer-Update gibt es im Juli 2020 10.609.666 Fälle von COVID-19, von denen 4.277.327 aktive Fälle sind. Daher liegt der Schwerpunkt der Gesundheitseinrichtungen auf der Betreuung von COVID-Patienten. Somit hat die Pandemie nach aktuellen Markterkenntnissen zu einem Rückgang der Zahl der Ureteroskopie-Eingriffe geführt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über die Branchenlandschaft der Ureteroskope

Marktgröße und Prognose:

- Marktgröße 2025: 1,34 Milliarden US-Dollar

- Marktgröße 2026: 1,42 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,24 Milliarden US-Dollar

- CAGR: 5,91 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Ureteroskopmarkt mit einem Anteil von 36,03 % im Jahr 2025, was auf die hohe Prävalenz von Urolithiasis, die entwickelte Gesundheitsinfrastruktur, die weit verbreitete Einführung minimalinvasiver Verfahren und hohe Gesundheitsausgaben zurückzuführen ist.

- Nach Produkttyp hielten flexible Ureteroskope im Jahr 2024 aufgrund ihrer Wirksamkeit bei der Steinentfernung und der Fortschritte bei Faseroptik und digitalen Technologien den größten Marktanteil.

- In Bezug auf die Anwendung dominierte das Segment der Urolithiasis, was die weltweit wachsende Prävalenz von Harnsteinen und die Bevorzugung der Ureteroskopie gegenüber anderen Steinentfernungsmethoden widerspiegelt.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die wachsende Zahl von Nierensteinfällen, gestützt durch Daten, die eine Prävalenz von etwa 9 % in der Bevölkerung belegen, treibt die Nachfrage nach fortschrittlichen ureteroskopischen Verfahren an. Eine entwickelte Gesundheitsinfrastruktur und höhere Gesundheitsausgaben fördern das Marktwachstum.

- Japan: Die Präsenz führender Unternehmen wie Olympus Corporation und Fortschritte in der flexiblen Ureteroskop-Technologie fördern die Marktexpansion. Die zunehmende ältere Bevölkerung mit urologischen Erkrankungen erhöht die Nachfrage.

- China und Indien: Das schnelle Wachstum der Gesundheitsausgaben, die zunehmende Prävalenz von Urolithiasis und die zunehmende Präsenz großer Hersteller von Ureteroskopen tragen zur Beschleunigung des Marktwachstums im asiatisch-pazifischen Raum bei.

- Europa: Eine große geriatrische Bevölkerung mit urologischen Erkrankungen, laufende Zulassungen neuer Produkte und ein steigendes Bewusstsein für minimalinvasive urologische Behandlungen unterstützen ein stetiges Marktwachstum.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Akzeptanz flexibler Einweg-Ureteroskope aufgrund ihrer nachgewiesenen Wirksamkeit bei der Steinentfernung

Die Prävalenz von Urolithiasis nimmt zu und damit auch der Einsatz von Steinentfernungsoperationen. Mit dem Aufkommen dieser Technologie werden verschiedene Arten flexibler Einweg-Ureteroskope auf den Markt gebracht. Diese Optionen werden heutzutage von Chirurgen aufgrund ihrer Wirksamkeit bei der Entfernung von Steinen aus den inneren Teilen der Nierenröhren bevorzugt. Trotz der hohen Kosten werden die Einweg-Ureteroskope aufgrund ihrer zunehmenden weltweiten Verbreitung definitiv eine dominierende Stellung auf dem Markt einnehmen. Laut der retrospektiven Studie des NCBI zum Vergleich zwischen starrer und flexibler Therapie ist F-URS aufgrund des höheren Erfolgs und der geringeren Komplikationsrate die bevorzugte Erstbehandlungsoption für die Behandlung von proximalem Ureterstein (PUS).

FAHRFAKTOREN

Steigende Fälle von Urolithiasis steigern die Produktnachfrage

Sowohl in Entwicklungs- als auch in Industrieländern wurde eine steigende Inzidenz von Urolithiasis beobachtet. Stoffwechselstörungen, genetische Faktoren, Anomalien der Harnwege, sich ändernde Lebensstile und Umweltfaktoren wie die globale Erwärmung führen zu einer erhöhten Häufigkeit von Harnsteinen. Darüber hinaus dürfte die zunehmende geriatrische Bevölkerung, die anfällig für Nierenfunktionsstörungen ist, die Inzidenzrate erhöhen. Typ-2-Diabetes und Herzkranzgefäßerkrankungen sind Risikofaktoren für die Steinbildung. Laut dem Artikel des National Center for Biotechnology Information (NCBI) sind in den USA etwa 9 % der Menschen von Nierensteinen betroffen und es wird geschätzt, dass jedes Jahr 600.000 Amerikaner an Harnsteinen leiden. Daher wird erwartet, dass die zunehmende Zahl von Harnsteinfällen die Nachfrage nach Ureteroskopie im Prognosezeitraum erhöhen wird.

Technologische Fortschritte und verbesserte Wirksamkeit zur Förderung der Akzeptanz

Ureteroskope sind röhrenförmige Geräte mit Beleuchtungslicht und Kamera, die zur Lokalisierung von Steinen verwendet werden können. Sie ermöglichen eine genauere Entfernung von Nierensteinen als andere Techniken wie Stoßwellenlithotripsie und perkutane Nephrolithotomie. Zunehmende Forschungs- und Entwicklungsaktivitäten sowie die Einführung neuer Produkte dürften die Nachfrage nach Ureteroskopieverfahren erhöhen. Die flexiblen Produkte haben sich gegenüber anderen Steinentfernungstechniken als wirksam erwiesen. Fortschritte in Form digitaler Steinentfernungstechniken, die unmittelbar eine bessere Optik, Visualisierung und Haltbarkeit versprechen, dürften die Verbreitung dieser Geräte weltweit steigern.

EINHALTENDE FAKTOREN

Hohe Kosten für digitale Ureteroskope und begrenzte qualifizierte Arbeitskräfte bremsen das Marktwachstum

Sie sind vergleichsweise teurer als andere Optionen zur Behandlung von Harnsteinen und Krebs. Die hohen Kosten der fortschrittlichen Varianten dieser Geräte haben ihre Einführung in vielen Entwicklungsländern aufgrund begrenzter Gesundheitsausgaben und einer schlechten Erstattungsstruktur eingeschränkt. Die extrakorporale Stoßwellentherapie ist in diesen Ländern immer noch die erste Behandlungsoption zur Steinbehandlung. Darüber hinaus erfordert der Einsatz dieser Instrumente hochqualifizierte medizinische Fachkräfte. Begrenzte Gesundheitsressourcen in wirtschaftlich schwachen Regionen werden voraussichtlich das Wachstum des Ureteroskopie-Marktes einschränken.

SEGMENTIERUNG

Durch Produktanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der flexiblen Ureteroskope soll einen bedeutenden Anteil am Weltmarkt halten

Je nach Produkttyp wird der Markt für Ureteroskope in flexible, halbflexible und starre Segmente unterteilt. Das flexible Segment verzeichnete aufgrund der hohen Kosten der Produkte und der zunehmenden Anzahl von Eingriffen wertmäßig den höchsten Marktanteil Glasfaserund digitale flexible Ureteroskope, die im Jahr 2026 einen Marktanteil von 57,19 % ausmachen. Laut einer Forschungsstudie von NCBI wurden von 100 ureteroskopischen Eingriffen, die von Juni 2013 bis Februar 2015 in der ambulanten Chirurgie des Universitätsklinikums durchgeführt wurden, 44 % mit flexiblen Ureteroskopen durchgeführt. Die meisten Nierensteine können mit der flexiblen Ureteroskopie mit den geringsten Komplikationen behandelt werden. Zunehmende Innovationen bei flexiblen und halbflexiblen Varianten dieser Geräte dürften in naher Zukunft zu einem Rückgang der Nutzung der starren Ureteroskopie führen.

Durch Anwendungsanalyse

Urolithiasis-Segment soll dominanten Anteil am Weltmarkt halten

Je nach Anwendung wird der Markt in Urolithiasis, Urothelkrebs und andere unterteilt. Unter ihnen hielt das Urolithiasis-Segment einen dominanten Marktanteil und trug im Jahr 2026 74,79 % zum Weltmarkt bei, was auf die hohe Prävalenz von Harnsteinen und die wachsende Bedeutung von Ureteroskopen gegenüber anderen Steinentfernungstechniken zurückzuführen ist.

Es wird prognostiziert, dass das Segment Urothelkrebs mit einer erheblichen Wachstumsrate wachsen wird, was auf die zunehmende Prävalenz von urologischem Krebs weltweit zurückzuführen ist. Es ist bekannt, dass Blasenkrebs vor allem geriatrische Bevölkerungsgruppen betrifft. Die zunehmende geriatrische Bevölkerung, die zu einer erhöhten Zahl von Blasenkrebsfällen führt, dürfte die Produktnachfrage im gesamten Prognosezeitraum ankurbeln.

Durch Endbenutzeranalyse

Segment Krankenhäuser soll die Nachfrage nach ureteroskopischen Eingriffen weltweit steigern

Basierend auf den Endbenutzern ist der Ureteroskopmarkt in Krankenhäuser, Spezialkliniken und andere unterteilt. Das Segment Krankenhäuserwird voraussichtlich den Markt anführen und im Jahr 2026 einen weltweiten Beitrag von 55,74 % leisten.. Aufgrund der Verfügbarkeit qualifizierter Gesundheitsdienstleister und günstiger Erstattungsrichtlinien bevorzugen Patienten im Allgemeinen Krankenhauseinrichtungen für eine Ureteroskopie. Das Segment der Spezialkliniken dürfte aufgrund der zunehmenden Zahl von Spezialkliniken weltweit und der steigenden Gesundheitsausgaben im privaten Sektor Marktanteile gewinnen.

REGIONALE EINBLICKE

North America Ureteroscope Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 0,48 Milliarden US-Dollar, wobei die Region einen Marktanteil von 36,03 % ausmachte. Die wachsende Zahl von Urolithiasis-Fällen, die hohe Nachfrage nach minimalinvasiven Eingriffen, die entwickelte Gesundheitsinfrastruktur und die Erschwinglichkeit fortschrittlicher Ureteroskope sind Faktoren, die zum regionalen Marktwachstum beitragen. Laut der National Health and Nutrition Examination Survey ist in den USA in den letzten 30 Jahren ein Aufwärtstrend bei der Prävalenz von Nierensteinen zu verzeichnen. Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 0,48 Milliarden US-Dollar, was 36,03 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,51 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa hielt den zweitgrößten Marktanteil aufgrund der großen geriatrischen Bevölkerungsgruppe mit urologischen Erkrankungen und der zunehmenden Zulassung neuer Produkte in der Region im Bereich der flexiblen Ureteroskopie. Der britische Markt wird bis 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen wird. Europa trug im Jahr 2025 etwa 0,4 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 30,01 % entspricht, und wird voraussichtlich im Jahr 2026 0,42 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich deutlich stärker wachsen. Die zunehmende Durchdringung führender Schlüsselakteure in Entwicklungsländern wie China und Indien, die Präsenz von Marktgiganten wie der Olympus Corporation in Japan und steigende Gesundheitsausgaben dürften den Markt in dieser Region antreiben. Der Markt in Lateinamerika sowie im Nahen Osten und Afrika würde mit der wachsenden Zahl von Urolithiasis-Fällen an Dynamik gewinnen. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt im asiatisch-pazifischen Raum bei 0,28 Milliarden US-Dollar, was 20,65 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 0,3 Milliarden US-Dollar wachsen 2026.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 0,08 Milliarden US-Dollar, was einem Anteil von 5,91 % entspricht, und es wird erwartet, dass sie im Jahr 2026 0,08 Milliarden US-Dollar erreichen werden.

Lateinamerika

Der lateinamerikanische Markt machte im Jahr 2025 0,1 Milliarden US-Dollar aus, was 7,40 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,11 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Produktinnovation und starke globale Präsenz sind wichtige Wachstumsstrategien der Akteure

Der Markt für Ureteroskope ist konsolidiert, wobei nur wenige große Player einen großen Marktanteil halten. Zu den führenden Marktteilnehmern zählen unter anderem Olympus Corporation, Boston Scientific Corporation und Stryker. Steigende Investitionen in die Forschung und Entwicklung fortschrittlicher Geräte und Verfahren zur Steinentfernung sowie die Stärkung der Präsenz in Entwicklungsregionen sind wichtige Strategien, die von den Marktführern verfolgt werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Stryker (Michigan, Vereinigte Staaten)

- Olympus Corporation(Tokio, Japan)

- Richard Wolf GmbH. (Illinois, Vereinigte Staaten)

- KARL STORZ (Tuttlingen, Deutschland)

- PENTAX Medical (Tokio, Japan)

- Elmed Electronics & Medical Industry & Trade Inc. (Ankara, Türkei)

- AED.MD (CA, USA)

- Andere prominente Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2021 –Die UroViu Corporation gab bekannt, dass sie von der US-amerikanischen FDA die Genehmigung zur Vermarktung ihres dritten Geräts Uro-G erhalten hat, einem flexiblen Einweg-Zytoskop. Dieses Gerät verfügt über eine vollständig auslenkbare Spitze, die Ärzten bei der Durchführung interventioneller und diagnostischer Verfahren helfen würde.

- April 2019 –Dornier MedTech gab bekannt, dass sie ihr neues Produkt AXIS, ein digitales, flexibles Einweg-Ureteroskop, zusammen mit Steinmanagementprodukten in den USA auf den Markt gebracht haben. Das Unternehmen erwähnte auch die Präsentation dieser Produkte auf dem Treffen der American Urology Association 2019 in Chicago.

BERICHTSBEREICH

Der Ureteroskop-Marktbericht bietet eine detaillierte Branchenanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkttyp, Anwendung und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet die wichtigsten Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Produkt

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße für Ureteroskope im Jahr 2025 1,34 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 2,24 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 1,34 USD Milliarde.

Mit einem CAGR von 5,91 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das flexible Segment im Prognosezeitraum das führende Produktsegment sein wird.

Es wird erwartet, dass die zunehmende Prävalenz von Harnwegserkrankungen das Marktwachstum vorantreiben wird.

Olympus Corporation, Boston Scientific Corporation und Stryker sind nur einige der führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte im Jahr 2024 den Weltmarktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 145

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf